Рейтинг: 4.2/5.0 (1777 проголосовавших)

Рейтинг: 4.2/5.0 (1777 проголосовавших)Категория: Бланки/Образцы

?

Банки.ру. Выписка по банковскому счету документ, выдаваемый банком. Счет его банка, расчетный счет плательщика, расчетный счет получателя. Расчетный счет. Форма доставки выписок (отчетов) из депозитария. Примечание если депонент не является клиентом банка снежинский оао. Банковская выписка первичный документ, официально подтверждающий операции, проведенные по расчетному счету в банке. Денежный документ 1) документ, показывающий движение денежных средств. Выписка банка это финансовый документ, который выдается клиенту. Является копией записей на расчётном счету в банке. Бланк квитанции к приходному кассовому ордеру подписывается главным бухгалтером или.

Еще один пример списания денежных средств с расчетного счета с. Также можно загрузить выписку из банк-клиента, данный способ. Как заполнить. Образец выписки с расчетного счета в обязательном порядке должен содержать наименование банка и дату операционного дня. Выписка из расчетного счета организации является банковским документом, дающим бухгалтеру. Счета, банк отражает в выписке по дебету лицевого (расчетного.).

Бланк выписки банка по расчетному счету организации (размер 43,0 kib. Сайт мирбланков.ру - сборник бланков документов и образцов форм для кадровых.). Выписка из лицевого счета клиента это важный документ, предоставляемый банком клиенту. Выписка банка по расчетному счету должна соответствовать ряду. образец операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к нимоткрывая. Пример выписки банка по расчетному счету. Выписка из банка для конкретного предприятия это обычная финансовая расшифровка денежных течений за. Выписка из банка по расчетному счету передается клиенту на бумажных носителях. Клиент-налогоплательщик на запросы контролирующих органов обязан.

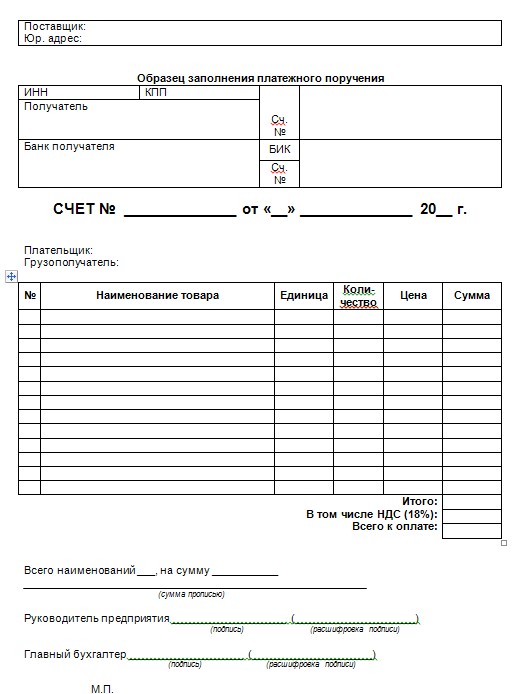

Расчетные документы должны соответствовать требованиям установленных стандартов и содержать:1) наименование расчетного документа;2) номер расчетного документа, число, месяц, год его выписки. Число – указывается цифрами, месяц — прописью, год — цифрами. На расчетных документах, заполняемых на вычислительных машинах, допускается обозначение месяца цифрами;3) номер банка плательщика; наименование банка плательщика вместе с наименованием банка плательщика в тексте документа может быть поставлено и его фирменное обозначение;4) наименование плательщика, номер его счета в банке;5) наименование получателя средств, номер его счета в банке; наименование банка получателя (в чеке не указывается), номер банка - получателя средств.Допускается рациональное сокращение наименования плательщика и получателя средств, не затрудняющее работу банков и клиентов;6) назначение платежа (в чеке не указывается). Наряду с текстовым наименованием можно поставить кодовое обозначение;7) сумму платежа, обозначенную цифрами и прописью;8) на первом экземпляре — подписи предприятия, независимо от способа изготовления расчетного документа, на первом экземпляре поручения проставляется также оттиск печати.Расчетные документы принимаются банком к исполнению при наличии подписей, учиненных должностными лицами, имеющими право подписи для совершения расчетно-денежных операций по счетам в банке.Расчетные документы по операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, подписываются лицами, уполномоченными этим юридическим лицом.Расчетные документы по операциям, осуществляемым предпринимателем без образования юридического лица, принимаются к исполнению при наличии на них одной подписи, указанной в карточке с образцом подписи, без оттиска печати.Расчетные документы принимаются к исполнению независимо от их суммы.Прием документов от предприятий производится банком в течение дня в зависимости от времени работы банка с клиентами. При этом документы, принятые банком от предприятий в операционное время, проводятся им по балансу в этот же день.Платежные поручения, платежные требования-поручения выписываются, как правило, с использованием технических средств под копирку или путем размножения подлинников в количестве экземпляров, необходимом для банка и всех участвующих в расчетах сторон. Чеки выписываются от руки чернилами или шариковыми ручками. Помарки и подчистки в расчетных документах не допускаются.Списание средств со счетов плательщика производится только на основании первого экземпляра расчетного документа (документа, переданного по факсу), если иное не оговорено указаниями ЦБ РФ.

12) Бухгалтерская обработка выписок банка. Претензионная работа с банком по необоснованному писанию средств с расчетных и прочих счетов.

Ежедневно или в другие сроки, установленные по соглашению с организацией, банк выдает ей выписки из его расчетного счета с приложением оправдательных документов. В выписке указывают начальный и конечный остатки на расчетном счете и суммы операций, отраженных на расчетном счете. Бухгалтерия проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на синтетическом счете 51 "Расчетные счета". В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами. Как правило, предприятия получают такие выписки периодически (ежедневно) или в другие согласованные с банком сроки. К выписке прилагаются документы,

полученные от других предприятий и организаций, на основании которых происходит списание или зачисление средств на расчетный счет.

Проверка и обработка выписки должны производиться в день их поступления. При

ошибочном зачислении сумм на расчетный счет они должны отражаться проводкой:

Д-т 51 К-т 76-2 на ошибочно зачисленную

сумму, с использованием счета 76-2 “Расчеты по претензиям”. В кратчайшие сроки об

ошибочно зачисленной сумме должно быть сообщено банку для внесения

Данный порядок сохраняется, если ошибочное зачисление произошло по вине банка. При

ошибочном списании сумм делается обратная запись: Д-т 76-2 К-т 51 - на

ошибочно списанную сумму.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований) или с их согласия (оплата платежных требований поставщиков и подрядчиков).

Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов. В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энерго-, теплоснабжающих и водопроводно - канализационных организаций.

При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности, определенной Гражданским кодексом РФ (ст.855).

Ответственность банка за ненадлежащее совершение операций по счету перед клиентом регулируется статьей 856 ГК. Основанием для применения ст. 856 ГК является, во-первых, несвоевременное (позднее следующего дня после поступления соответствующего документа) зачисление банком на счет клиента, денежных средств, причитающихся владельцу счета и поступивших на корреспондентский счет банка плательщика; во-вторых, необоснованное списание средств со счета (например, в бесспорном

(безакцептном) порядке по неправильно оформленному расчетному документу); в-третьих, невыполнение указаний клиента о перечислении средств (т.е. непредставление в другой банк расчетных документов с целью зачисления денег на счет получателя после их списания со счета плательщика) или выдаче наличными.

В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета банк обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных статьей 395 ГК (исходя из учетной ставки банковского процента на день предъявления иска). Общий срок исковой давности устанавливается ГК в три года (ст.196 ГК).

13). Отражение на счетах бух. учета и в учетных регистрах поступление денежных средств.

Денежные средства – составная часть оборотных активов. Бухгалтерский учет – стоимостной учет, в котором все хозяйственные измерители приводятся к единому денежному измерителю.

Между предприятиями, учреждениями и организациями в большинстве случаев расчеты производятся безналично. При этом посредником при расчетах выступают соответствующие учреждения банков. сохраняя денежные средства предприятия, банк считает себя должником предприятия, поэтому остатки средств и поступления на расчетный счет записываются по кредиту расчетного счета, поэтому обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета. Полученная из банка выписка проверяется и обрабатывается: подбираются все оправдательные документы, проставляются корреспондирующие счета (коды). Для отражения операций на расчетных счетах применяется активный счет 51 «Расчетные счета», по дебету которого отражаются операции по поступлению. Обороты по дебету этого счета записываются в разных журналах – ордерах и, кроме того, контролируются ведомостью №2. Развернутая сумма по дебету записывается в Главной книге. Основанием для заполнения указанных регистров являются проверенные и обработанные выписки из расчетного счета. Обязательное условие для заполнения регистров – использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк журнала – ордера №2 и ведомости №2 за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале – ордере №2, так и в ведомости №2 суммы записываются в разрезе корреспондирующих счетов с дебетом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам анализировать источники поступления денежных средств на расчетный счет предприятия. Суммы, ошибочно зачисленные по дебету 51, зачисляются по кредиту 63. Проверка и обработка выписок должна производится в день их поступления.

Операции с денежными средствами, находящиеся в кассе предприятия, называются кассовыми операциями, а документы их оформляющие – кассовыми документами. Кассовые операции по приему наличных денег оформляются специальными документами – приходными ордерами. Приходные ордера регистрируются в журнале регистрации приходных ордерах. При приеме денег в кассу выдается квитанция к приходному кассовому ордеру. Все кассовые операции по каждому приходному кассовому ордеру отражаются в кассовой книге. Аналитический и синтетический учет по кассе ведется на счете 50 «Касса». В учете наличное поступление в каасу отражается по дебету счета 50. При журнально – ордерной форме обороты по дебету этого счета записываются в разных журналах – ордерах, и кроме того, контролируются ведомостью №1. основанием для заполнения журнала – ордера №1 и ведомости №1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода,

за который составлен кассовый отчет. Количество занятых строк в журнале – ордере и ведомости должно соответствовать количеству сданных кассиром отчетов

13). Отражение на счетах бух. учета и в учетных регистрах поступление денежных средств.

Денежные средства – составная часть оборотных активов. Бухгалтерский учет – стоимостной учет, в котором все хозяйственные измерители приводятся к единому денежному измерителю.

Между предприятиями, учреждениями и организациями в большинстве случаев расчеты производятся безналично. При этом посредником при расчетах выступают соответствующие учреждения банков. сохраняя денежные средства предприятия, банк считает себя должником предприятия, поэтому остатки средств и поступления на расчетный счет записываются по кредиту расчетного счета, поэтому обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета. Полученная из банка выписка проверяется и обрабатывается: подбираются все оправдательные документы, проставляются корреспондирующие счета (коды). Для отражения операций на расчетных счетах применяется активный счет 51 «Расчетные счета», по дебету которого отражаются операции по поступлению. Обороты по дебету этого счета записываются в разных журналах – ордерах и, кроме того, контролируются ведомостью №2. Развернутая сумма по дебету записывается в Главной книге. Основанием для заполнения указанных регистров являются проверенные и обработанные выписки из расчетного счета. Обязательное условие для заполнения регистров – использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк журнала – ордера №2 и ведомости №2 за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале – ордере №2, так и в ведомости №2 суммы записываются в разрезе корреспондирующих счетов с дебетом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам анализировать источники поступления денежных средств на расчетный счет предприятия. Суммы, ошибочно зачисленные по дебету 51, зачисляются по кредиту 63. Проверка и обработка выписок должна производится в день их поступления.

Операции с денежными средствами, находящиеся в кассе предприятия, называются кассовыми операциями, а документы их оформляющие – кассовыми документами. Кассовые операции по приему наличных денег оформляются специальными документами – приходными ордерами. Приходные ордера регистрируются в журнале регистрации приходных ордерах. При приеме денег в кассу выдается квитанция к приходному кассовому ордеру. Все кассовые операции по каждому приходному кассовому ордеру отражаются в кассовой книге. Аналитический и синтетический учет по кассе ведется на счете 50 «Касса». В учете наличное поступление в каасу отражается по дебету счета 50. При журнально – ордерной форме обороты по дебету этого счета записываются в разных журналах – ордерах, и кроме того, контролируются ведомостью №1. основанием для заполнения журнала – ордера №1 и ведомости №1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода,

за который составлен кассовый отчет. Количество занятых строк в журнале – ордере и ведомости должно соответствовать количеству сданных кассиром отчетов

15). Порядок оформления документации по расчетам с поставщиками.

Все хозяйственные операции, проводимые организацией, должны быть оформлены оправдательными документами. Эти документы служат первичными учетными документами.

Общие требования к оформлению документов установлены Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (с изменениями от 30.06.2003 N 86-ФЗ) и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 N 34н.

Согласно этим нормативным актам первичные учетные документы должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. При необходимости в типовой бланк можно включить дополнительные строки, графы, но все реквизиты, предусмотренные утвержденной формой, должны быть сохранены. Документы, форма которых законодательно не утверждена, организации разрабатывают самостоятельно. Вместе с тем такие документы должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц.

Если организация покупает или продает имущество, заключив предварительно с контрагентом договор, данные в первичных документах (стоимость товаров, суммы налогов, наименования и т.п.) должны соответствовать данным договора. В случаях, когда какие-то условия договора изменяются (например, снижена или повышена цена товаров (услуг)), нужно заключить соответствующее дополнительное соглашение к договору.

Покупатель, который нарушил условия приемки, при недостаче или неподобающем качестве товаров не сможет предъявить претензии ни поставщику, ни транспортной организации.

Для получателя товаров акты о приемке и сопроводительные бумаги являются первичными оправдательными документами. То есть на их основании бухгалтер делает записи в учете.

Товарная накладная (№ ТОРГ-12) составляется в двух экземплярах. Первый экземпляр остается у организации-продавца. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя. Товарная накладная является для организации-продавца основанием для списания себестоимости проданных товаров. Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей. Поставщики - неторговые организации могут отпускать продукцию и по другим бланкам. Например, по унифицированной форме N М-15 "Накладная на отпуск материалов на сторону", которая утверждена Постановлением N 71а.

На товарной накладной ставится печать организации-продавца. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности.

Организация-покупатель не имеет права принимать к учету документ, не соответствующий утвержденной форме.

Типовая межотраслевая форма товарно-транспортной накладной (ТТН) N 1-Т утверждена Постановлением Госкомстата России от 28 ноября 1997 г. N 78. Она может применяться наряду с формой N ТОРГ-12.

Товарно-транспортная накладная помогает отследить перевозку материальных ценностей и расчеты за них. Но используют ее только в том случае, когда груз доставляется на автомобиле. ТТН состоит из двух разделов - товарного и транспортного.

Товарный раздел заполняет грузоотправитель. На основании этого раздела грузоотправитель списывает ценности, а грузополучатель их приходует. Товарно-транспортные накладные оформляют в четырех экземплярах:

- первый остается у грузоотправителя и предназначен для списания товарно-материальных ценностей;

- второй передается от водителя грузополучателю, чтобы тот оприходовал ТМЦ;

третий и четвертый попадают к владельцу автотранспортного средства.

Госкомстатом России утверждены акт о приемке выполненных работ (форма N КС-2) (постановление от 11.10.1999 N 100) для подрядных организаций, которые занимаются строительно-монтажными работами, а также акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы (форма N Т-73) (постановление от 06.04.2001 N 26). Для прочих случаев актов сдачи-приема работ и услуг не предусмотрено. На акте ставят печати организаций (рядом с подписями руководителей).

Суммы в акте должны соответствовать суммам в счете-фактуре к этому акту. Если по условиям договора помимо фиксированной суммы оплаты работ (услуг) заказчик должен оплатить, например, накладные расходы и исполнитель выставляет заказчику счет на соответствующие суммы, это должно быть отражено в акте.

Наименования контрагентов (исполнитель и заказчик, арендатор и арендодатель, клиент и фирма и т.п.) в акте должны соответствовать указанным в договоре.

Если договор долгосрочный (например, на обслуживание информационных баз или договор аренды), акты оформляются каждый месяц.

Счет-фактуру выписывают наряду с документами, подтверждающими отгрузку товара (накладной) или выполнение работ, оказание услуг (актом сдачи-приемки). Это важный документ, который используется при расчете налога на добавленную стоимость.

Счет-фактуру оформляют в двух экземплярах: первый экземпляр передают покупателю (заказчику), второй остается в бухгалтерии. Составить и передать покупателю счет-фактуру необходимо не позднее пяти дней с даты отгрузки товаров (даты подписания акта приемки-сдачи выполненных работ, оказанных услуг).

15). Порядок оформления документации по расчетам с поставщиками.

Все хозяйственные операции, проводимые организацией, должны быть оформлены оправдательными документами. Эти документы служат первичными учетными документами.

Общие требования к оформлению документов установлены Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (с изменениями от 30.06.2003 N 86-ФЗ) и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 N 34н.

Согласно этим нормативным актам первичные учетные документы должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. При необходимости в типовой бланк можно включить дополнительные строки, графы, но все реквизиты, предусмотренные утвержденной формой, должны быть сохранены. Документы, форма которых законодательно не утверждена, организации разрабатывают самостоятельно. Вместе с тем такие документы должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц.

Если организация покупает или продает имущество, заключив предварительно с контрагентом договор, данные в первичных документах (стоимость товаров, суммы налогов, наименования и т.п.) должны соответствовать данным договора. В случаях, когда какие-то условия договора изменяются (например, снижена или повышена цена товаров (услуг)), нужно заключить соответствующее дополнительное соглашение к договору.

Покупатель, который нарушил условия приемки, при недостаче или неподобающем качестве товаров не сможет предъявить претензии ни поставщику, ни транспортной организации.

Для получателя товаров акты о приемке и сопроводительные бумаги являются первичными оправдательными документами. То есть на их основании бухгалтер делает записи в учете.

Товарная накладная (№ ТОРГ-12) составляется в двух экземплярах. Первый экземпляр остается у организации-продавца. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя. Товарная накладная является для организации-продавца основанием для списания себестоимости проданных товаров. Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей. Поставщики - неторговые организации могут отпускать продукцию и по другим бланкам. Например, по унифицированной форме N М-15 "Накладная на отпуск материалов на сторону", которая утверждена Постановлением N 71а.

На товарной накладной ставится печать организации-продавца. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности.

Организация-покупатель не имеет права принимать к учету документ, не соответствующий утвержденной форме.

Типовая межотраслевая форма товарно-транспортной накладной (ТТН) N 1-Т утверждена Постановлением Госкомстата России от 28 ноября 1997 г. N 78. Она может применяться наряду с формой N ТОРГ-12.

Товарно-транспортная накладная помогает отследить перевозку материальных ценностей и расчеты за них. Но используют ее только в том случае, когда груз доставляется на автомобиле. ТТН состоит из двух разделов - товарного и транспортного.

Товарный раздел заполняет грузоотправитель. На основании этого раздела грузоотправитель списывает ценности, а грузополучатель их приходует. Товарно-транспортные накладные оформляют в четырех экземплярах:

- первый остается у грузоотправителя и предназначен для списания товарно-материальных ценностей;

- второй передается от водителя грузополучателю, чтобы тот оприходовал ТМЦ;

третий и четвертый попадают к владельцу автотранспортного средства.

Госкомстатом России утверждены акт о приемке выполненных работ (форма N КС-2) (постановление от 11.10.1999 N 100) для подрядных организаций, которые занимаются строительно-монтажными работами, а также акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы (форма N Т-73) (постановление от 06.04.2001 N 26). Для прочих случаев актов сдачи-приема работ и услуг не предусмотрено. На акте ставят печати организаций (рядом с подписями руководителей).

Суммы в акте должны соответствовать суммам в счете-фактуре к этому акту. Если по условиям договора помимо фиксированной суммы оплаты работ (услуг) заказчик должен оплатить, например, накладные расходы и исполнитель выставляет заказчику счет на соответствующие суммы, это должно быть отражено в акте.

Наименования контрагентов (исполнитель и заказчик, арендатор и арендодатель, клиент и фирма и т.п.) в акте должны соответствовать указанным в договоре.

Если договор долгосрочный (например, на обслуживание информационных баз или договор аренды), акты оформляются каждый месяц.

Счет-фактуру выписывают наряду с документами, подтверждающими отгрузку товара (накладной) или выполнение работ, оказание услуг (актом сдачи-приемки). Это важный документ, который используется при расчете налога на добавленную стоимость.

Счет-фактуру оформляют в двух экземплярах: первый экземпляр передают покупателю (заказчику), второй остается в бухгалтерии. Составить и передать покупателю счет-фактуру необходимо не позднее пяти дней с даты отгрузки товаров (даты подписания акта приемки-сдачи выполненных работ, оказанных услуг).

18. Организация учета затрат на производство

Процесс производства – это совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ и оказанием услуг.

К основным задачам учета затрат относятся:

1. контроль хозяйственной деятельности;

2. калькулирование цен;

3. принятие обоснованных управленческих решений;

4. выявление финансовых результатов хозяйственной деятельности и оценка производственных запасов;

5. анализ изменений в структуре производства.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор синтетических и аналитических счетов.

В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

28 «Брак в производстве»,

29 «Обслуживающие производства и хозяйства»,

97 «Расходы будущих периодов».

По дебету указанных счетов учитывают расходы, а по кредиту — их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств, а также обслуживающих производств и хозяйств.

С кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» списывают фактическую себестоимость выпущенной продукции (работ, услуг) (в дебет счета 90,2 «Себестоимость продаж»). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20.

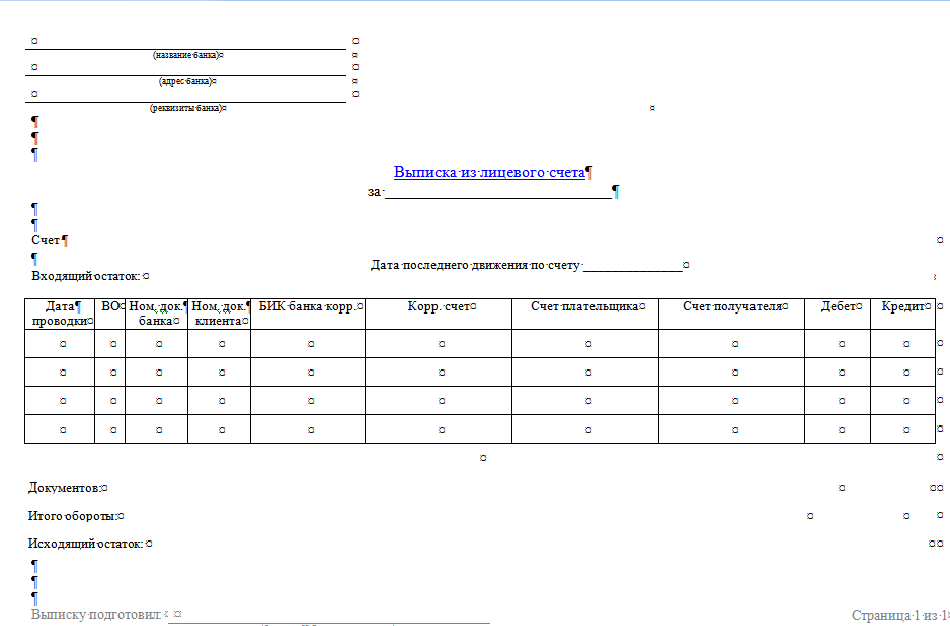

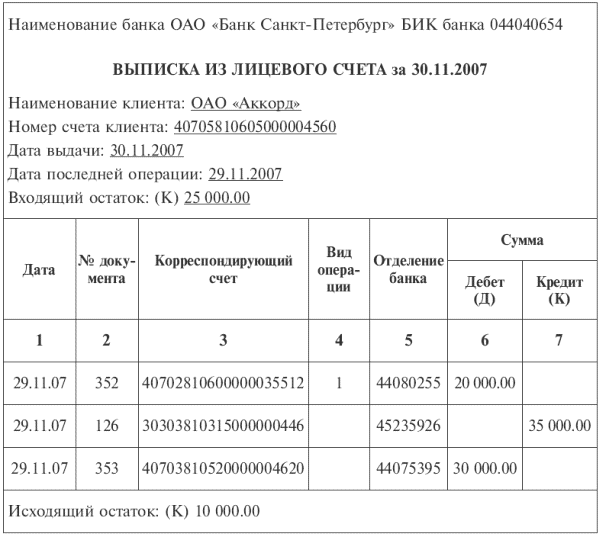

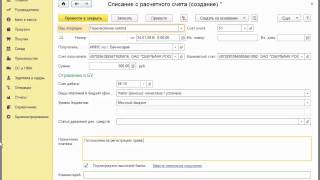

Выписка банка - это финансовый документ, который выдается клиенту. Он отражает движение денежных средств на расчетном или текущем счете. Является копией записей на расчетном счету в банке. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утвержденной им же. Из них наиболее распространенными являются: объявление на взнос наличными, чек (денежный), платежное поручение, расчетный чек, платежное требование.

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций.

В выписке указывается:

Остатки средств на расчетном счете на определенную дату, зачисление средств на расчетный счет владельца банк отражает по кредиту расчетного счета в выписке банка, а все суммы списаний, т.е. уменьшение своего долга перед владельцем счета, банк отражает в выписке по дебету лицевого (расчетного) счета.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 63 ” Расчеты по претензиям”, а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 ” Расчетный счет”, а на документах указывается еще и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учетных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

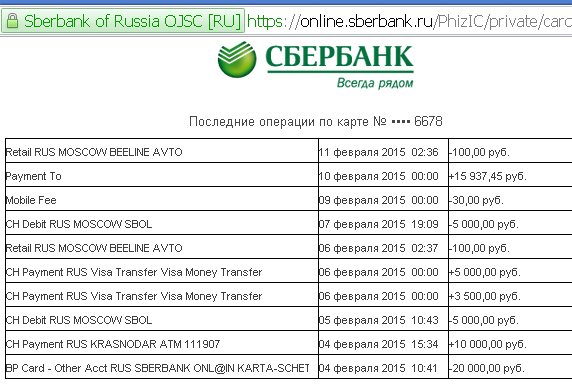

Выписка по расчетному счету любого клиента считается финансовым документом, содержащим банковскую тайну. Поэтому банк не может предоставлять выписки по чужим счетам. Данный документ может получить лишь владелец счета по соответствующему запросу.

Сам документ представляет собой список всех операций, осуществляемых по счету за рассматриваемый отчетный период. По выписке можно получить полное представление обо всех финансовых операциях, которые имели место по данному счету с указанием оснований для перечисления. Бухгалтер любого предприятия, используя данные из выписки, может в полном объеме заполнить информацию по расчетному счету во всех отчетах.

Получая новую выписку, каждый раз клиент видит информацию об остатке средств на счету на начало и конец периода, а также сумму расхода и прихода за выбранный период времени. В бухгалтерии к выписке прикладывается первичная документация и хранится в течение 5 лет. На документе, отраженном в выписке, ставится отметка «Погашен» и весь этот пакет подшивается к отчету по счету 51**.

Законодательство требует, чтобы выписка была обработана и все проводки проверены в тот же день, когда она поступает в работу. Под обработкой понимается подбор соответствующего документа к каждой проводке. Сначала подбираются все приходные документы, потом расходные. После того, как документы подобраны, бухгалтер должен все тщательно проверить и убедиться в отсутствии каких-либо расхождений или неточностей.

При обнаружении ошибочно списанных или зачисленных средств, бухгалтер должен немедленно сообщить об этом факте в банк. Ведь любые претензии по необоснованным движениям принимаются банком не позднее следующего дня после получения выписки клиентом. Выписка оформляется обычно в электронном виде и направляется клиенту по системе Клиент-банк.

В каждой выписке обязательно указывается наименование банка, наименование клиента и номер счета, по которому данная выписка сделана. Выписка обычно выглядит в виде таблицы с указанием названия каждой колонки. В ней отражаются следующие данные: тип операции; номер и вид документа, на основании которого осуществляется проводка; номер счета, на который осуществлялось перечисление (или с которого поступили средства).

Обслуживая счет в банке, клиент, по сути, выступает в качестве кредитора для банка. Ведь все средства, находящиеся на счету клиента, используются банком до момента их снятия или перечисления. Каждый раз, пополняя свой счет, клиент увеличивает размер долга банка перед ним, а, снимая деньги — уменьшает. Эту информацию нужно обязательно отражать в организационном учете.

При необходимости, бланк выписки клиент может скачать самостоятельно на одном из тематических сайтов. В каждом банке бланк выписки может быть своим, но, в общем, они не значительно отличаются друг от друга.

Подборка наиболее важных документов по запросу Выписка по банковскому счету (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Выписка по банковскому счетуУказание Банка России от 04.09.2013 N 3054-У

(ред. от 21.10.2015)

"О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности"

(Зарегистрировано в Минюсте России 01.11.2013 N 30303) 2.1.8. Обеспечение выдачи клиентам - кредитным организациям, юридическим лицам, не являющимся кредитными организациями (далее - юридические лица), и физическим лицам (если это предусмотрено условиями договора банковского счета (вклада), кредитного договора) выписок по состоянию на 1 января нового года из банковских счетов, счетов по вкладам (депозитам), счетов по учету ссудной задолженности (в том числе просроченной) и процентов (в том числе просроченных), счетов по учету обеспечения (если это предусмотрено условиями договора), открытых как в рублях, так и в иностранных валютах.

"Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации"

(утв. Банком России 16.07.2012 N 385-П)

(ред. от 08.07.2016)

(Зарегистрировано в Минюсте России 03.09.2012 N 25350) Выдача клиентам выписок из лицевых счетов и приложений к ним осуществляется в порядке и сроки, которые предусмотрены соответствующим договором, на бумажном носителе либо в электронном виде (по каналам связи или с применением различных носителей информации). В случае, если выписки из лицевых счетов и приложения к ним передаются клиенту в электронном виде, то указанные документы подписываются электронной подписью уполномоченного лица кредитной организации. Выписки из лицевых счетов по банковским счетам клиентов за последний рабочий день года (по состоянию на 1 января года, следующего за отчетным), а также в других случаях, если это предусмотрено законодательством Российской Федерации, подлежат выдаче клиентам на бумажном носителе.

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетной отчетности бюджетополучателей Инвентаризация денежных средств учреждения (включая средства во временном распоряжении), которые находятся на расчетных (текущих) счетах, открытых в учреждениях Банка России и кредитных организациях, проводится путем сверки остатков по счетам 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации", 1 201 26 000 "Аккредитивы на счетах учреждения в кредитной организации", 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации" с выписками банка по расчетным счетам. При инвентаризации денежных средств в кредитной организации в пути сверяется остаток по данным учета по счету 1 201 23 000 "Денежные средства учреждения в кредитной организации в пути" с данными извещений ГРБС (РБС), платежных поручений учреждения на перечисление денежных средств с одного счета на другой.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Выписка по банковскому счетуФорма: Выписка банка по операциям на счетах для предоставления в ФСС РФ

(Приказ ФСС РФ от 08.02.2016 N 33)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Выписка из закрытого реестра банковских гарантий (полная)

(Приказ Минфина России от 22.10.2015 N 164н (ред. от 27.07.2016))

Документ доступен: в коммерческой версии КонсультантПлюс