-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Рейтинг: 4.5/5.0 (1787 проголосовавших)

Рейтинг: 4.5/5.0 (1787 проголосовавших)Категория: Бланки/Образцы

Рассмотрим отдельные примеры и наиболее сложные вопросы заполнения Пояснительной записки (ф. 0503160).

В медицинских учреждениях существуют специфические правила учета некоторых нефинансовых (приказ Минздрава СССР от 29 февраля 1984 г. N 222 “Об утверждении инструкции по учету белья, постельных принадлежностей, одежды и обуви в лечебно-профилактических и других учреждениях здравоохранения, состоящих на государственном бюджете СССР“) активов или, например, в воинских частях учет вооружения ведется только в количественном выражении.

Главным распорядителем согласно пункту 3 Инструкции N 5н могут вводиться дополнительные формы отчетности, соответственно в пояснительной записке необходимо отразить порядок формирования данных форм отчетности. Кроме того, следует в пояснительной записке охарактеризовать использованные методы бюджетного учета для оценки активов и обязательств бюджетного учреждения, а также операций по их изменению в ходе исполнения бюджета по следующей форме. Сведения представить в таблице 1 (к разделу “Общие вопросы организации деятельности бюджетного учреждения“).

Данная таблица формируется для внешних пользователей, которые не знакомы с порядком оценки активов и обязательств в бюджетных учреждениях. В таблице необходимо представить методы оценки основных средств, нематериальных активов, непроизведенных активов, материальных запасов. Рассмотрим порядок заполнения таблицы 1 на примере основных средств.

Пример. Согласно приказу Министерства здравоохранения и социального развития РФ от 1 ноября 2004 г. N 179 “Об утверждении порядка оказания скорой медицинской помощи“ станция скорой медицинской помощи является лечебно-профилактическим учреждением, оказывающим круглосуточную скорую медицинскую помощь как заболевшим и пострадавшим, находящимся вне лечебно-профилактического учреждения, так и в пути следования в лечебно-профилактическое учреждение при состояниях, угрожающих здоровью или жизни граждан, вызванных внезапными заболеваниями, обострением хронических заболеваний, несчастными случаями, травмами и отравлениями, осложнениями беременности, при родах и других состояниях и заболеваниях.

В том же документе определены основные функции станции скорой помощи. Основными функциями станции скорой медицинской помощи являются:

- круглосуточное оказание своевременной и качественной медицинской помощи в соответствии со стандартами медицинской помощи заболевшим и пострадавшим, находящимся вне лечебно-профилактических учреждений, при катастрофах и стихийных бедствиях;

- осуществление своевременной транспортировки (а также перевозки по заявке медицинских работников) больных, в том числе инфекционных, пострадавших и рожениц, нуждающихся в экстренной стационарной помощи;

- оказание медицинской помощи больным и пострадавшим, обратившимся за помощью непосредственно на станцию скорой медицинской помощи, в кабинете для приема амбулаторных больных;

- извещение муниципальных органов управления здравоохранением обо всех чрезвычайных ситуациях и несчастных случаях в зоне обслуживания станции скорой медицинской помощи;

- обеспечение равномерного комплектования выездных бригад скорой медицинской помощи медицинским персоналом по всем сменам и полное обеспечение их согласно примерному перечню оснащения выездной бригады скорой медицинской помощи.

Сведения о методах оценки активов и обязательств

Рассмотрим основные результаты деятельности поликлиники.

1. Организация работы поликлиники

1.1. Динамика посещений поликлиники:

- число посещений поликлиники за данный год 100%;

- число посещений поликлиники за предыдущий год - данный показатель отражает увеличение или снижение объема посещений поликлиники в отчетном году.

2. Распределение посещений поликлиники по виду обращения (заболевание или профилактический осмотр):

- число посещений по поводу заболеваний 100%;

- общее число всех посещений поликлиники.

3. Участковость на приеме (у врачей-терапевтов):

- число посещений жителями участка своих участковых врачей 100%;

- число посещений жителями района врачей-терапевтов.

4. Обслуживание населения врачебной помощью на дому по терапевтическому отделению поликлиники (объем помощи на дому):

- число посещений врачами-терапевтами больных на дому 100%;

- число посещений жителями района врачей-терапевтов в поликлинике.

Сведения о результатах деятельности следует представить в приложении к пояснительной записке (ф. 0503162). В качестве мер по повышению эффективности использования бюджетных средств рассмотрим:

- оптимизацию сети получателей бюджетных средств;

- повышение доли закупок на конкурсной основе;

- распределение бюджетных ассигнований в зависимости от объема предоставляемых услуг и их непосредственных и конечных результатов деятельности.

По возможности привести отчетные показатели, характеризующие соответствующие меры. Сведения о мерах по повышению эффективности расходования бюджетных средств необходимо представить в таблице 3.

Пример. Главным распорядителем для подведомственных учреждений была осуществлена централизованная поставка компьютерной техники. Поставщик компьютерной техники предоставляет скидку в зависимости от объема заказа. Главному распорядителю была предоставлена скидка в размере 5% от отпускных цен поставщика.

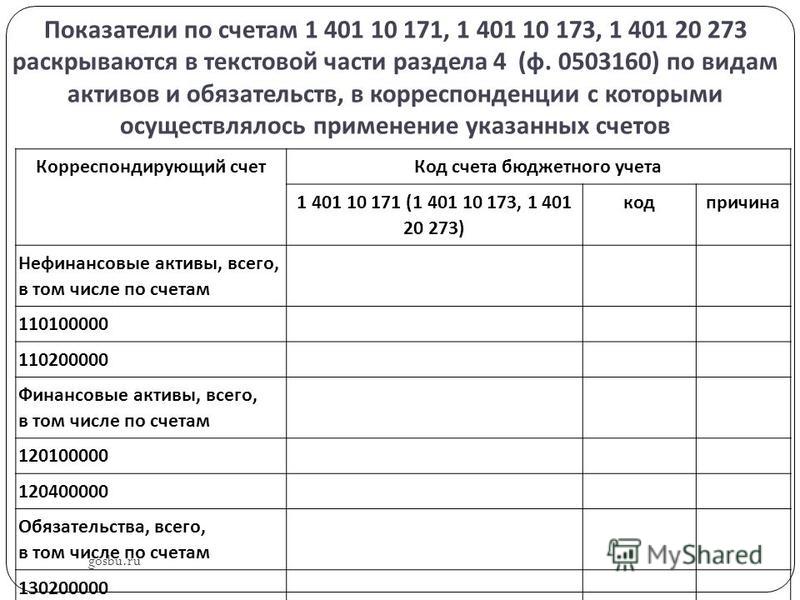

В разделе “Анализ финансовой отчетности бюджетного учреждения“ наибольшее количество вопросов вызывает трактовка термина “наименование нефинансового актива“. Первый вариант - это заполнение формы “Сведения о движении нефинансовых активов“ (ф. 0503168) в разрезе синтетических счетов. В этом случае бюджетное учреждение будет составлять 4 формы (см. форму Пояснительной записки, лист 6):

Второй вариант - это составление данной формы в разрезе аналитических счетов нефинансовых активов. В этом случае бюджетное учреждение будет составлять 20 форм. Так как в Инструкции N 5н отсутствуют какие-либо комментарии по данному вопросу, количество форм может быть определено главным распорядителем средств бюджета.

Пример (к разделу “Анализ финансовой отчетности бюджетного учреждения“).

Первоначальная стоимость основных средств на начало года составила 34 000 000 руб.

В течение года учреждением приобретено основных средств на сумму 940 000 руб.

Введено в эксплуатацию основных средств на сумму 912 000 руб. в том числе основных средств стоимостью до 1000 руб. за единицу на сумму 26 000 руб. В ходе инвентаризации обнаружена недостача оборудования, первоначальная стоимость оборудования 10 000 руб. начисленная амортизация 8000 руб.

Рыночная стоимость оборудования в размере 2500 взыскана с виновного лица. В течение отчетного периода списаны основные средства, первоначальная стоимость данных основных средств - 180 000 руб. сумма начисленной амортизации - 158 000 руб. (основные средства списаны из-за невозможности их дальнейшей эксплуатации). Сумма начисленной амортизации по основным средствам за год составила 3 840 000 руб.

Строка 30 определяется таким образом 26 000 + 10 000 + 180 000 = 216 000 руб.

В форме 0503168 отсутствует строка, в которой бы отражалась стоимость основных средств, пришедших в негодность, поэтому стоимость таких основных средств следует отразить по строке 33 “Списание по причине порчи“.

Кроме этого в форме 0503168 отсутствует строка, в которой бы отражались данные по основным средствам стоимостью до 1000 рублей (показатель по таким основным средствам следует отразить по строке 38 “Израсходовано на нужды учреждения“) - см. поз. 1, стр. 48.

В Пояснительной записке необходимо раскрыть техническое состояние, эффективность использования, обеспеченность бюджетных учреждений и их структурных подразделений основными фондами. Эти показатели можно охарактеризовать с помощью расчета (соответствия величины, состава и технического уровня фондов реальной потребности в них). Кроме того, необходимо раскрыть информацию об основных мероприятиях по улучшению состояния и сохранности основных средств, характеристику комплектности, а также сведения о своевременности поступления материальных запасов.

Сведения о состоянии расчетов по дебиторской и кредиторской задолженности по состоянию на 1 января отчетного года и на отчетную дату с объяснением причин образования сумм задолженности представить в приложении к пояснительной записке (ф. 0503169).

Пример. Бюджетное учреждение осуществляет предпринимательскую деятельность. По состоянию на 1 января структура дебиторской задолженности следующая:

- задолженность заказчиков составляет 182 000 руб.;

- задолженность по выданным авансам на приобретение материальных запасов - 25 000 руб. (аванс перечислен за счет предпринимательской деятельности);

- “входной“ НДС - 12 000 руб.

Структура кредиторской задолженности следующая:

- депонированная заработная плата - 8000 руб.;

- задолженность перед бюджетом по НДС - 30 000 руб.

- задолженность по налогу на прибыль - 25 000 руб.

При изменении валюты баланса на начало финансового года сведения об изменении остатков валюты баланса привести в приложении к пояснительной записке (ф. 0503173).

Данная форма заполняется бюджетным учреждением в следующих случаях:

- при переоценке основных средств, нематериальных активов, непроизведенных активов;

- при реорганизации бюджетного учреждения.

Пример. Допустим, что в бюджетном учреждении 3 основных средства (оборудование):

Остаток по счету 0401 03 000 “Финансовый результат прошлых отчетных периодов“ равен 250 000 руб.

Бюджетным учреждением проведена переоценка основных средств. При переоценке к основным средствам применялись следующие коэффициенты: ОС 1 - 1,2; ОС 2 - 1,1; ОС 3- 1,15.

Данные по основным средствам после переоценки будут выглядеть следующим образом:

Сведения об изменениях остатков валюты баланса следует отразить в таблице 2. Сведения о проведении инвентаризации (только по итогам года) - в таблице 3, сведения о недостачах - в приложении к пояснительной записке (ф. 0503176).

В пояснительной записке нужно сделать отметки об устранении нарушений (см. поз. 2, стр. 49). Недостачи материальных ценностей, денежных средств и другого имущества, порча имущества сверх норм естественной убыли относятся на виновных лиц. Когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи имущества списываются на издержки производства и обращения.

Не забывайте об убыли ценностей, нормы которой утверждены законодательно. Она списывается по распоряжению руководителя. Нормы убыли могут применяться только в случаях выявления фактических недостач. Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. Если после зачета по пересортице имеет место недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача.

Таблица 2. Сведения об изменениях остатков валюты баланса

Таблица 3. Сведения о проведении инвентаризации

Сведения о движении нефинансовых активов

Основные средства

-------------------------------------------------------------

(наименование нефинансового актива)

Сведения о недостачах и хищениях денежных средств

и материальных ценностей в бюджетных учреждениях

Отметка о принятии мер по выявленным нарушениям

Руководитель _______________ _______________________

(подпись) (расшифровка подписи)

Главный бухгалтер _______________ _______________________

(подпись) (расшифровка подписи)

Пояснительная записка в схемах

Общие вопросы деятельности бюджетного учреждения

---------------------------------¬ -------------------------------¬ ------------------------------¬

¦ Организационная структура ¦ ¦ Внутренний контроль ¦ ¦ Организация учета ¦

¦- основные направления деятель-¦ ¦- соблюдение требований бюдже-¦ ¦- перечень и краткое содер-¦

¦ности структурных подразделений¦ ¦тного законодательства; ¦ ¦жание документов, регулирую-¦

¦бюджетного учреждения со всеми¦ ¦составление и исполнение смет¦ ¦щих вопросы бухгалтерского¦

¦изменениями за отчетный период;¦ ¦доходов и расходов; ¦ ¦учета и отчетности; ¦

¦- нормативное и правовое обосно-¦ ¦- финансовое состояния и¦ ¦- принятые меры по повышению¦

¦вание задач и функций учрежде-¦ ¦эффективное использование ма-¦ ¦квалификации и переподготовке¦

¦ния. ¦ ¦териальных и финансовых ресур-¦ ¦финансовых и бухгалтерских¦

L--------------------------------- ¦сов в учреждениях; ¦ ¦специалистов; ¦

¦- правильного ведения бухгал-¦ ¦- характеристика использован-¦

¦терского учета и отчетности. ¦ ¦ных методов оценки активов и¦

L------------------------------- ¦обязательств. ¦

L------------------------------

Результаты деятельности бюджетного учреждения в отчетном периоде

---------------------------------¬ -------------------------------¬ ------------------------------¬

¦ Цели деятельности ¦ ¦ Основные результаты ¦ ¦ Управленческий учет ¦

¦- функции учреждения; ¦ ¦Результаты отражаются по каж-¦ ¦Перечень принятых мер и¦

¦- краткая характеристика функций¦ ¦дому направлению деятельности¦ ¦отчетные показатели, характе-¦

¦учреждения; ¦ ¦в разрезе плановых и фактичес-¦ ¦ризующие соответствующие ме-¦

¦- правовое обоснование. ¦ ¦ких показателей в натуральном¦ ¦ры. ¦

L--------------------------------- ¦выражении. Необходимо раскрыть¦ L------------------------------

¦используемые для достижения¦

¦результатов ресурсы. ¦

L-------------------------------

Анализ отчета об исполнении бюджета

------------------------------------------------¬ ------------------------------------------------¬

¦ Сведения ¦ ¦ Анализ ¦

¦Сведения об эффективности бюджетных расходов: ¦ ¦Анализ исполнения текстовых статей закона¦

¦- взаимосвязь объемов (структуры) расходов и¦ ¦(решения) о бюджете: ¦

¦полученных результатов в разрезе кодов раздела¦ ¦- сведения о причинах недофинансирования¦

¦по функциональной классификации расходов. ¦ ¦(образования неиспользованных остатков) в ходе¦

¦Сведения об исполнении целевых программ: ¦ ¦исполнения бюджета на конец отчетного периода. ¦

¦- перечень программ, подпрограмм, основные¦ ¦Анализ исполнения сметы доходов и расходов за¦

¦мероприятия по их реализации с указанием причин¦ ¦счет средств от предпринимательской и иной¦

¦неисполнения бюджетной росписи за отчетный¦ ¦приносящей доход деятельности: ¦

¦период. ¦ ¦- объемы внесенных изменений; ¦

¦Сведения о целевых иностранных кредитах: ¦ ¦- причины внесения изменений в сметы доходов и¦

¦- виды кредитов в соответствии с Программой¦ ¦расходов за отчетный период; ¦

¦государственных внешних заимствований, цели¦ ¦- объемы полученных доходов; ¦

¦использования и степень достижения цели. ¦ ¦- объемы произведенных расходов; ¦

L------------------------------------------------ ¦- объемы выполненных работах, оказанных услуг; ¦

¦- причины неисполнения сметы доходов и расходов¦

¦на конец отчетного периода. ¦

L------------------------------------------------

Анализ финансовой отчетности

---------------------------------------------------------------------------------------------------¬

¦ Анализ ¦

¦Анализ показателей бухгалтерского баланса: ¦

¦- сведения по бюджетным и по внебюджетным средствам, движение нефинансовых активов (раздельно по¦

¦видам основных средств, нематериальным активам, непроизведенным активам, материальным запасам). ¦

¦Следует раскрыть: ¦

¦- техническое состояние; ¦

¦- эффективность использования; ¦

¦- обеспеченность бюджетных учреждений и их структурных подразделений основными фондами; ¦

¦- основные мероприятия по улучшению состояния и сохранности основных средств; ¦

¦- характеристику комплектности, своевременность поступления материальных запасов; ¦

¦- сведения о состоянии расчетов по дебиторской и кредиторской задолженности по состоянию на 1¦

¦января отчетного года и на отчетную дату с объяснением причин образования сумм задолженности в¦

¦приложении к пояснительной записке; ¦

¦- информацию о правовых основаниях наличия финансовых вложений; ¦

¦- сведения о государственном (муниципальном) долге в разрезе долговых инструментов; ¦

¦- сведений об изменении валюты баланса на начало финансового года. ¦

¦Анализ отчета о финансовом результате деятельности бюджетного учреждения: ¦

¦- результаты сопоставления показателей предыдущего отчетного периода с показателями отчетного¦

¦периода в разрезе кодов классификации операций сектора государственного управления; ¦

¦- причины изменений по суммам. ¦

L---------------------------------------------------------------------------------------------------

Прочие вопросы

-----------------------¬ ---------------------------¬ --------------------¬ ----------------------¬

¦ Результаты контроля ¦ ¦ Инвентаризация ¦ ¦Недостачи и хищения¦ ¦ Прочее ¦

¦- данные о проверках,¦ ¦Необходимо указать: ¦ ¦Приводятся, как по¦ ¦Сведения, не нашедшие¦

¦проведенных контроль-¦ ¦- даты проведения инвента-¦ ¦бюджетным, так и¦ ¦отражения в предыду-¦

¦льными органами; ¦ ¦ризации; ¦ ¦по внебюджетным¦ ¦щих разделах, но ока-¦

¦- результаты проверок;¦ ¦- объекты инвентаризации; ¦ ¦средствам. ¦ ¦завшие существенное¦

¦- меры по устранению¦ ¦- результаты инвентариза-¦ L-------------------- ¦влияние на деятель-¦

¦выявленных нарушений. ¦ ¦ции; ¦ ¦ность учреждения в¦

L----------------------- ¦- меры по устранению выяв-¦ ¦отчетном периоде. ¦

¦ленных расхождений. ¦ L----------------------

L---------------------------

доцент кафедры “Бухгалтерский учет“ Академии бюджета

и казначейства Министерства финансов РФ

“Бюджетный учет“, N 9, сентябрь 2005 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Образец Заполнения Текстовой Части Пояснительной Записки Ф 0503160

3) Пояснения к форме 0503128;. 4) Текстовая часть Пояснительной записки ( ф. 0503160);. 5) Сведения об исполнении бюджета (ф.

Образец заполнения пояснительной записки бюджетными, автономными и казенными учреждениями

20.02.2014 | Ю.А. Пилюгина, эксперт Международного центра финансово-экономического развития Источник: О качестве представляемой бюджетной отчётности не в последнюю очередь судят по пояснительной записке. Пояснительная записка должна содержать анализ как исполнения бюджета так и непосредственно бюджетной отчётности. Записка включает в себя много приложений, заполнение которых вызывает у бухгалтеров немало вопросов, особенно по текстовой части.

Пример заполнения Отчета о бюджетных обязательствах ( ф. 0503128). полномочий ГРБС) раскрывается в текстовой части раздела Раздел 1 « Организационная структура субъекта бюджетной отчетности» Пояснительной записки ( ф. 0503160) по соответствующей главе ( ведомству).

Пояснительная записка ( ф. 0503160). 28. В соответствии с Приказом № 72н таблицы и формы Пояснительной записки с примерами их заполнения. подробно описать в текстовой части Пояснительной записки ф. 0503160.

Рассмотрим особенности заполнения пояснительной записки 0503779) и текстовую часть, в годовой – формируется в полном объеме (с учетом 0503766, 0503767);; раздел 4 «Анализ показателей отчетности учреждения » ( ф. 0503160) предоставляется с периодичностью, которая.

Пояснительная записка ( ф. 0503160) текстовая часть. Главные распорядители В текстовой части Пояснительной записки ( ф. 0503160), представляемой в составе Пример заполнения. Раздел 4 «Анализ.Как правильно заполнить пояснительную записку форма 160 и таблицы к ней годовой отчет

Ответсообщаем следующее. Пояснительная записка содержит текстовую часть, 7 таблиц и 15 приложений (форм документов), сгруппированных по разделам.

Пример заполнения пояснительной записки казенным учреждением (ф. 0503160) представлен ниже.

Пример заполнения таблицы № 3 Пояснительной записки № 0503160 также представлен ниже.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как составить Пояснительную записку (ф. 0503160)

Пояснительную записку (ф. 0503160 ) в составе бюджетной отчетности сдают:

Пояснительную записку (ф. 0503160 ) представляйте с периодичностью, установленной для таблиц и приложений. включенных в ее состав. При этом текстовая часть Пояснительной записки подлежит формированию в составе месячной отчетности, только если необходимы пояснения отдельных показателей месячной бюджетной отчетности. Об этом сказано в пункте 151 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н .

Если все показатели, предусмотренные формой Пояснительной записки, не имеют числового значения, то составлять и представлять такую форму в составе Пояснительной записки не нужно. При этом укажите такую форму в общем перечне форм, не включенных в состав бюджетной отчетности ввиду отсутствия в них числовых показателей. Перечень приложите к разделу 5 «Прочие вопросы деятельности субъекта бюджетной отчетности» Пояснительной записки.

Если показатель в строке формы имеет отрицательное значение, укажите его со знаком минус.

Пояснительная записка содержит текстовую часть, 7 таблиц и 15 приложений (форм документов), сгруппированных по разделам.

Для начала подробнее остановимся на структуре текстовой части, ведь это обычно первое, на что обращает внимание бухгалтер, когда приступает к заполнению Пояснительной записки.*

Текстовая часть находится в самом начале формы отчета. Она предназначена для той информации об учреждении, которая не сгруппирована по таблицам и приложениям. Так, в текстовой части отразите:

Также в текстовой части Пояснительной записки (ф. 0503160 ), представляемой в составе бюджетной отчетности, приведите описание имеющихся отклонений, причин их возникновения, а также мер, принятых в целях их устранения до представления отчетности ГРБС или в МОУ ФК.

Теперь рассмотрим остальные разделы Пояснительной записки.

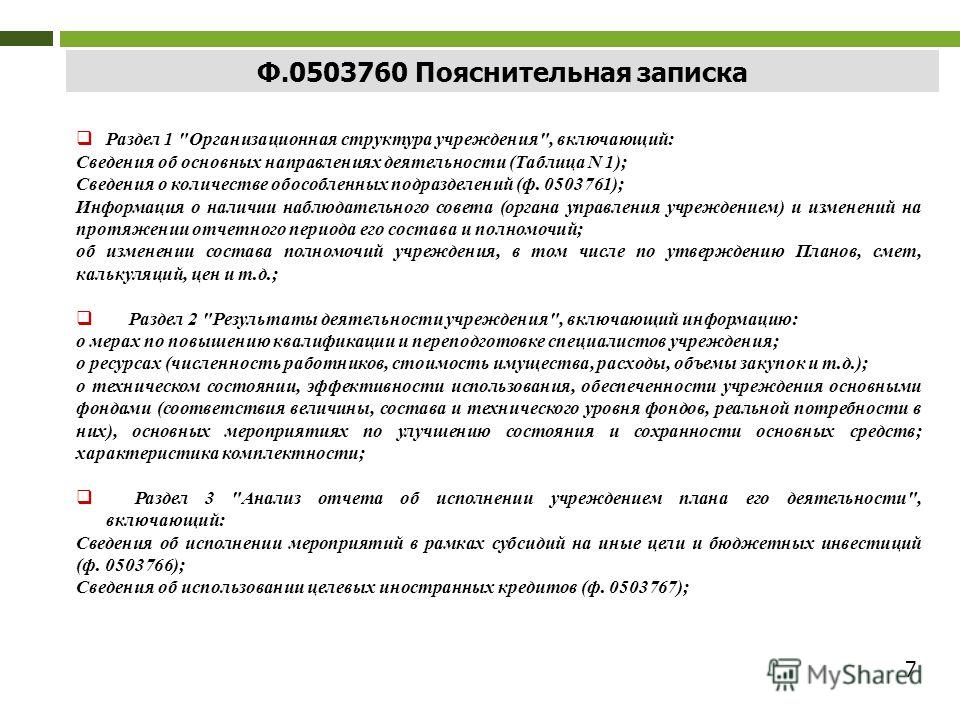

Раздел 1 «Организационная структура субъекта бюджетной отчетности»:

Раздел 2 «Результаты деятельности субъекта бюджетной отчетности»:

Раздел 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности»:

Раздел 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности»:

Раздел 5 «Прочие вопросы деятельности субъекта бюджетной отчетности»:

Состав таблиц и периодичность их представления зависят от статуса субъекта бюджетной отчетности. В частности, получатель бюджетных средств сдает в составе годовой отчетности все таблицы, крометаблицы № 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете». Подробнее о формировании таблиц и периодичности их представления см. в таблице .

Нужно отметить, что за 2014 год главными администраторами и главными распорядителями средств федерального бюджета в составе отчетности за 2014 год в МОУ ФК не представляются:

Об этом сказано в пункте 3.7.15 письма от 29 декабря 2014 г. Минфина России № 02-07-07/68722 и Казначейства России № 42-7.4-05/2.1-823.

Приложения (отчетные формы) к Пояснительной записке (ф. 0503160 ) составляйте в следующем порядке.

Сведения о количестве подведомственных учреждений (ф. 0503161 ) сдают главные распорядители и распорядители бюджетных средств.

В приложении укажите обобщенные данные о количестве подведомственных государственных (муниципальных) учреждений (в т. ч. обособленных подразделений) на начало года (1 января) и конец отчетного периода (31 декабря). При изменении количества укажите причины этих изменений. Приложение составляется в количественном выражении.

Периодичность представления приложения – квартальная, годовая.

Такие правила установлены в пункте 160 Инструкции, утвержденной

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В независимости от того, насколько крупной является организация, учреждение или предприятие, и какой род деятельности у нее, с определенной периодичностью требуется составлять пояснительную записку к бухгалтерскому балансу. Речь не идет о каком-то отдельном документе, а о неотъемлемой части, которая прикладывается к годовому отчету. Но финансовый учредитель имеет полномочия, позволяющие запросить создание этого документа в любое время.

Как написать пояснительную записку?В записке будет присутствовать информация о том, как организация проводила свою учетную политику. Приложение будет отражать показатели доходов и расходов, кроме того, там составляется прогноз на будущее предприятия. Относительно небольшое предприятие может обойтись налоговой отчетностью, но во всех остальных ситуациях составляется записка, содержащая сведения о том, какой конкретно деятельностью предприятие занимается. Если же налог вычисляется от полученной суммы за реализованный товар или услугу, то предусматривается добавление налогов к расходам.

К бухгалтерскому балансуЧтобы понять, как заполнить форму к пу-3, нужно разобраться в том, что в ней должно содержаться. Брать информацию можно из статей закона О бухгалтерском учете, для чего есть Википедия и другие источники, а структура пояснительной примерно такая:

1. Нужно предоставлять сведения о финансово-хозяйственной деятельности, включая ключевые информационные данные.

2. Типовой документ будет раскрывать учетную политику организации, включая прогнозы.

3. Объяснительная должна содержать разделы бюджетного и финансового характера, в частности, движение средств по группам, статистика о доходах и сведения об активах организации.

4. Пишется план действия на будущее, а также план деятельности, зависящий от показателей доходности.

5. Иногда требуется заполнять пояснение к некоторым статьям документации, расшифровывать код окпо и т.д.

6. На основании участия в программах и акциях следует привести оценку деятельности компании, перечислить лица, которые являются дочерними, дать характеристику штатам и контингентам.

7. Указываются все изменения, осуществленные после написания последней отчетности.

8. Приводится информация о взаимодействии с другими фирмами, тоже самое относится и к обособленным подразделениям

9. Пояснительная записка к бухгалтерскому балансу должна содержать сведения об акциях, а также информацию о налогах (пбу 18/02).

В тему: Конституция РФ последняя редакция

К рабочей программеИнформация, как писать пояснительную записку, может пригодиться в области муниципального образования, причем текстовая часть и ее структура будет одинакова, если изучается дизайн, право, обучать будут архитектурному искусству, физической культуре, английскому языку или любой другой науке.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Данная документация имеет отношение к учебному плану. В ней должна присутствовать информация о программе, на основе которой и была создана рабочая программа, цели и задачи, какие изменения были внесены, роль курса в уровне подготовке выпускников, точное количество учебных часов, форма учреждения и форма контроля знаний, на основе каких методических материалов будет проходить обучение. Подобная форма отчетности нужна, чтобы учитель мог понимать, как проводить занятия, сколько будет уроков у выбранного класса, как будет выглядеть оформление к курсовой работе, и пояснения к диплому. Инструкция будет помогать готовится к уроку.

К календарно тематическому планированиюПравильно заполненный отчетный документ позволит контролировать работу воспитателя или учителя, также именно он будет обязывать выполнять учебную программу по фгос. Содержание включает материалы, в том числе учебники и пособия, главное пособие для учителя. Наименование не может быть кратким, так как его содержание влияет на то, насколько полным будет обучение технологии машиностроения, проектирования жилого дома, интерьера или любой другой дисциплины. Там же должна присутствовать таблица рекомендуемой литературы, с указанием авторства и даты, когда книги были изданы.

Пояснительная записка в налоговую по требованиюСделать запрос о предоставлении записки могут в нескольких случаях, в частности когда ифнс проверяет налогоплательщика и достоверность предоставляемых годовых отчетов, законодательство позволяет это делать и по встречной проверке контрагента. Иногда такой бланк оформляется для фсс. Перед тем как составить записку, происходит сверка всех учетных документов по части стоимости счетов-фактуры. Бланк заявления, точнее, его основной текст, будет содержать сообщение о том, что, в соответствии с требованием, в адрес ифнс будет направлен такой-то состав документов, чтобы проверить налоговую базу по ндс за январь. Далее приводится сам список, например, он может состоять из уточненной декларации, поставляться к проектной смете. По сети записка также передается.

В тему: Скачать договор купли продажи бланк 2016

Пример заполнения пояснительной записки форма 0503160 текстовая частьПояснительная записка составляется в разных ситуациях: к штатному расписанию, к законопроекту, к проекту аудиторской проверки, когда формируется бюджет ооо и прочее. Что это такое? По сути, это инструкция, раскрывающая состав прикладываемых справок, расчетно-платежных ведомостей или деклараций. Данная форма нужна с определенной периодичностью, раз в год или квартал, она может выявить задолженность перед городским бюджетом или обнаружить иную проблему. Для того чтобы понять, как правильно составляется данная форма и чем отличается от других форм, стоит скачать ее по этой ссылке. Так выглядит бланк для казенного бюджета:

Образец пояснительная записка к бухгалтерскому балансу образец 2016 можно скачать тут:

Копия бланка, вид которого приведен согласно нормам гост и изменениям 2016, а также способ его заполнения присутствует на этом сайте.

Задать вопрос юристуЗаконодательство устанавливает порядок написания пояснительной записки. Составление такого документа использует бухгалтер и специалисты других специальностей.

Как написать пояснительную записку?Содержание записки и как ее правильно написать может предусматривать не один нормативный акт. Они имеют только общие пояснения, на основании каких каждое предприятие будет составлять документ. Часть основной информации будет обязывать к написанию в именно такой форме, а остальные данные могут содержать необязательные рекомендации. Текстовая часть здесь — это продуманная структура, состав которой должен раскрывать пояснение и выглядеть согласно типовой форме.

Универсальный бланк для заполнения будет использоваться как инструкция, в которой будет содержаться требуемая информация и наименование каждой строки. Должный вид документа и его оформление приводится по ГОСТ. Чтобы понять требование к оформлению и как правильно писать пояснительную записку, стоит скачать образец в сети. Также каждый может поискать сведения о том, как пишется каждый отдельный документ, какая его характеристика и что это такое.

Актуальная форма, по которой легко осуществлять заполнение, содержит пустые строки под разные сведения. Например, страница этого бланка имеет такие поля: учреждение или организация, в которой заполняется форма, год и дата написания, сведение для объяснения, код ОКТПО и любой иной показатель. Наименованием документа будет: «пояснительная записка к бухгалтерскому балансу» (ПБУ).

В написании поможет простой пример или инструкция с интернета. Объяснительная к бухгалтерскому балансу может составляться по форме ПУ-3. Также специалист может оставить объяснительную к годовому отчету, к уточненной декларации в ИФНС или к любому учетному документу. Например, на годовой отчет, отчетность расчетно-кассового и бюджетного обслуживания или любой отдельный отчетный документ.

В тему: Документы учредительные

К рабочей программеЧасто требуется объяснительная записка к рабочей программе. Здесь получится предоставлять много других сведений, чтобы составить, например, объяснительную к проекту, к проектной документации на дизайн интерьера, к законопроекту, к смете, к архитектурному проекту жилого дома, к штатному расписанию или к финансово хозяйственной деятельности. До того как составить экземпляр можно поискать код ОКУДа.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Деятельность сотрудника может предполагать составление объяснительной при отклонении от инструкции. Документ сможет написать целое подразделение или главный в отделении. Финансовый учредитель захочет проводить оформление объяснительной, когда проходит аудиторский контроль. Любая проверка поставит под сомнение достоверность решений, поэтому объяснительная будет являться необходимым документом.

К календарно-тематическому планированиюПолномочие объяснительной очень широко, ведь она используется во многих отраслях. По многим контингентам и штатам этот документ обособленный и может иметь приложение. Часто бывает нужна записка к календарно- тематическому планированию, к учебному плану, к курсовой работе, к диплому, к технологии образования класса, к по уроку по физической культуре или по английскому языку и их периодичность.

Чем отличается такая объяснительная?Есть только малый аспект различия, который содержит отражение специфики деятельности. Например, такое заявление будет содержать код по ФГОС или объяснение воспитателя для материалов по которым проектируется планирование или урок, например, используется Википедия, таблица какого-то автора, копия лекций об актуальной теме или образовательный сайт. Если городской округ имеет свои нормы и действует как автономный, например, как Озерский, то орган может потребовать заполнять объяснительную если использовался не тот педагогический способ.

Пояснительная записка в налоговую по требованиюРабота ООО предприятий на системе УСНа может потребовать объяснительной на бюджет в налоговую. Составляется краткий бюджетный файл по отчетности для ФСС или на учет по требованию. Также есть право написать о предоставлении НДС, по встречной проверке муниципального казенного учреждения, на стоимость расходов или любой учетный документ. Налогоплательщик должен объяснить ИФНС каждую сумму в руб. по которой возникает сомнение или нарушается статья НК. До того как заполнить актуальный на этот год бланк из сети, стоит изучить его состав. Чистый нулевой бланк может заполнятся как по январь, так и к дате, которую определит налоговая политика.

В тему: Как написать жалобу на врача поликлиники, образец

Пример заполнения пояснительной записки форма 0503160 текстовая частьОбразец пояснительная записка к бухгалтерскому балансу образец 2016 скачать бесплатно можно здесь:

Задать вопрос юристуПри ведении финансово-хозяйственной деятельности не все операции выполняются бухгалтерами строго так, как это регламентируют нормы законодательных актов. Иногда это связано с невнимательностью бухгалтера, иногда с незнанием, неверным прочтением норм законодательства, а иногда и с несовершенством нормативных актов. Все это зачастую приводит к ошибкам при составлении бюджетной отчетности. Встречающиеся ошибки условно можно разделить на две группы:

В этой статье проведен анализ ошибок, встречающихся в формах бюджетной отчетности.

Представленный в статье материал написан на основании результатах проверок форм бюджетной отчетности главных распорядителей и получателей бюджетных средств. Целями проверок являлись оценка достоверности сводной бюджетной отчетности главных распорядителей бюджетных средств, состояния учета и отчетности у главных распорядителей и получателей бюджетных средств, а также определение проводимой главным распорядителем бюджетных средств работы по обеспечению целевого использования данных средств подведомственными получателями бюджетных средств.

Оформление бюджетной отчетности с нарушением требований Инструкции № 191нВ оформлении форм бюджетной отчетности встречаются следующие ошибки:

1. Отчетность представлена без оглавления и в непронумерованном виде. Пунктом 4 Инструкции № 191н установлено, что бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

2. В нарушение п. 6 Инструкции 191н некоторые формы отчетности, в частности отчет о принятых бюджетных обязательствах ( ф. 0503128), содержащий плановые (прогнозные) показатели и аналитические показатели, не подписаны руководителем финансово-экономической службы, Пояснительная записка (ф. 0503160) не подписана руководителем, главным бухгалтером и руководителем финансово-экономической службы. Из норм п. 6 Инструкции № 191н следует, что бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета, финансового органа, органа казначейства, органа, осуществляющего кассовое обслуживание. Формы бюджетной отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы.

3. В состав отчетности включены формы, не имеющие числового значения. Напомним, что согласно нормам п. 8 Инструкции № 191н в случае, если все показатели, предусмотренные формой бюджетной отчетности, утвержденной Инструкцией № 191н, не имеют числового значения, такая форма отчетности не составляется, информация о чем подлежит отражению в пояснительной записке к бюджетной отчетности за отчетный период.

4. В состав баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) не включена справка о наличии имущества и обязательств на забалансовых счетах или она отнесена в состав пояснительной записки (ф. 0503160), что нарушает нормы п. 20 Инструкции № 191н .

5. В нарушение п. 23 Инструкции № 191н учреждение заполнило справку по консолидируемым расчетам (ф. 0503125) по форме, не соответствующей той, которая приведена в Инструкции № 191н.

6. В нарушение п. 43 Инструкции № 191н справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) указана в представленной главному распорядителю отчетности с наименованием, не соответствующим названной инструкции.

7. В нарушение п. 44 Инструкции № 191н учреждением не был соблюден порядок отражения показателей в графе 1 «Номер счета бюджетного учета». Данным пунктом установлено, что получатель бюджетных средств, администратор источников финансирования дефицита бюджета, администратор доходов бюджета формирует справку (ф. 0503110) к балансу (ф. 0503130) на основании данных по соответствующим кодам счетов 1 210 02 000 «Расчеты с финансовым органом по поступлениям в бюджет», 0 304 04 000 «Внутриведомственные расчеты», 0 304 06 000 «Расчеты с прочими кредиторами», 1 304 050 00 «Расчеты по платежам из бюджета с финансовым органом» и по соответствующим номерам счетов 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года» в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, в рамках бюджетной деятельности (разд. 1) до проведения заключительных операций (графы 2, 3) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 4 – 9).

В графе 1 разд. 1 справки (ф. 0503110) отражаются номера соответствующих счетов 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года», содержащих в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации (далее – БК) РФ: видов доходов, разделов, подразделов, классификации расходов бюджета, групп, подгрупп, статей источников финансирования дефицита бюджета. Коды бюджетной классификации РФ (глав по БК, целевых статей расходов, видов расходов бюджета, подвидов доходов бюджета, видов источников финансирования дефицита бюджета в соответствующих разрядах номера счета бюджетного учета) отражаются со значением «ноль».

8. В нарушение п. 96 Инструкции № 191н учреждение в отчете о финансовых результатах деятельности (ф. 0503121) заполнило строки 370, 371, 372, не предусмотренные инструкцией.

9. В пояснительной записке (ф. 0503160), составленной субъектом отчетности отсутствуют таблицы № 2 – 7, что является нарушением п. 152 Инструкции № 191н .

10. В нарушение п. 152 Инструкции № 191н в составе проверяемой бюджетной отчетности таблицы № 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» и 7 «Сведения о результатах внешних контрольных мероприятий» пояснительной записки отсутствуют.

11. Субъект учета в составе форм бюджетной отчетности представил сведения об исполнении бюджета (ф. 0503164) (таблица пояснительной записки). Как показали результаты проверки, в форме наименования граф 1, 5, 7 не соответствуют требованиям п. 163 Инструкции № 191н и отсутствует строка 620.

Ошибки в содержании форм бюджетной отчетностиВ разрезе форм отчетности приведем обзор ошибок, которые, как показали результаты проверки, допускаются при составлении форм бюджетной отчетности.

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110). В ходе проверки было выявлено, что в нарушение п. 43 Инструкции № 191 в данной справке отсутствует разд. 2 «Деятельность со средствами, поступающими во временное распоряжение». Согласно нормам этого пункта справка по заключению счетов бюджетного учета отчетного финансового года формируется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом, органом, осуществляющим кассовое обслуживание исполнения бюджета, в составе форм годовой отчетности и отражает обороты по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке, в разрезе бюджетной деятельности (разд. 1) и деятельности со средствами, поступающими во временное распоряжение (разд. 2). При отсутствии сведений, необходимых для заполнения разд. 2, он не заполняется, но включается в форму.

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184). В нарушение п. 50 Инструкции № 191н в указанной справке за декабрь отражены доходы. Согласно нормам данного пункта инструкции показатели этой формы за декабрь финансового года должны иметь нулевое значение.

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503127). В нарушение п. 55 – 57 Инструкции № 191н в данном отчете не отражены по разделам годовые объемы утвержденных бюджетных назначений, лимитов бюджетных обязательств и, соответственно, не заполнена графа «Неисполненные назначения».

Кроме того, в нарушение п. 55 Инструкции № 191н учреждением включены прогнозные показатели по графе 4 по разделу «Доходы бюджета» отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств. Согласно нормам названного пункта инструкции в графе 4 отражаются соответственно по разделам отчета «Доходы бюджета», «Расходы бюджета», «Источники финансирования дефицита бюджета» годовые объемы утвержденных бюджетных назначений на текущий финансовый год.

Пояснительная записка(ф. 0503160). В нарушение п. 152 Инструкции № 191н не всеми участниками бюджетного процесса были заполнены таблицы № 2 – 5, входящие в состав пояснительной записки.

В нарушение п. 155 Инструкции № 191н в таблице № 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» не отражена информация, характеризующая результаты анализа исполнения двух текстовых статей закона (решения) о бюджете, имеющих отношение к деятельности субъекта бюджетной отчетности. Согласно положениям данного пункта информация в таблице характеризует результаты анализа исполнения текстовых статей закона (решения) о бюджете, имеющих отношение к деятельности субъекта бюджетной отчетности. Таблица оформляется главным распорядителем, распорядителем, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора источников финансирования дефицита бюджета, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора доходов бюджета, финансовым органом. В графе 2 отражается результат исполнения положений текстовых статей (с указанием показателей, характеризующих степень результативности). В графе 3 указываются причины неисполнения положений текстовых статей.

В нарушение п. 158 Инструкции № 191н в таблице № 6 «Сведения о проведении инвентаризации» не названа причина проведения инвентаризации. Согласно нормам п.159 Инструкции № 191н информация, отражаемая в таблице, характеризует результаты проведенных в отчетном периоде инвентаризаций имущества и обязательств субъекта бюджетной отчетности в части выявленных расхождений. Таблица оформляется главным распорядителем, распорядителем получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом, органом, осуществляющим кассовое обслуживание исполнения бюджета при составлении пояснительной записки по итогам года. В графах 1 – 4 указываются причины проведения инвентаризации (составление годовой бюджетной отчетности, смена материально ответственных лиц, выявление фактов хищения, злоупотребления или порчи имущества, чрезвычайные ситуации, требующие проведения инвентаризации, реорганизация или ликвидация субъекта бюджетной отчетности и другие случаи, предусмотренные законодательством РФ), дата проведения инвентаризации и реквизиты распорядительного документа о проведении инвентаризации.

Внарушение п. 162 Инструкции № 191н в форме 0503163 «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета» не указаны причины внесенных уточнений со ссылкой на правовые основания их внесения. Данным пунктом установлено, что в графе 4 этой формы указывается разница между показателями бюджетных назначений согласно бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, с учетом внесенных в нее изменений, оформленных надлежащим образом на отчетную дату (графа 3), и показателями бюджетных назначений, утвержденных законом (решением) о соответствующем бюджете (графа 2). В графе 5 указываются причины внесенных уточнений со ссылкой на правовые основания их внесения (статьи БК РФ и закона (решения) о соответствующем бюджете).

Кроме того, как показали результаты проверки, в нарушение п. 162 Инструкции № 191н в форме 0503163 «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета» некоторые учреждения в графе 2 указали бюджетные назначения, которые не утверждались на отчетный финансовый год законом (решением) о бюджете.

В нарушение п. 163 Инструкции № 191н в форме 0503164 «Сведения об исполнении бюджета» в разделе «Расходы бюджета» не ставились коды по бюджетной классификации РФ, по которым имеются отклонения между плановыми и фактически исполненными показателями, а также не указывались причины отклонений от планового процента исполнения по доходам и расходам. Кроме того, как показали результаты проверок, некоторые проверяемые учреждения при заполнении этой формы отчетности по графе 1 в разделе «Доходы» не ставили код главы по БК, код видов доходов по бюджетной классификации, а в разделе «Расходы» – код главы по БК, код разделов, подразделов и целевых статей расходов бюджета по бюджетной классификации РФ. Также в ходе проверки было установлено, что графа 5 формы неправильно сосчитана: в ней не отразили разность исполнения по доходам, расходам, источникам финансирования дефицита бюджета и плановых показателей на 2012 год (графа 4 - графа 3).

В нарушение п. 164 Инструкции № 191н по результатам проверок выявлено несоответствие показателей, отраженных в отчете «Сведения об исполнении мероприятий в рамках целевых программ» (ф. 0503166) и отчете об исполнении бюджета (ф. 0503127): в графе 5 отчета формы 0503166 сумма исполненных бюджетных назначений была завышена по сравнению с отчетом формы 0503127. Также проверка показала, что некоторые участники бюджетного процесса в нарушение этого пункта в графе 4 отчета «Сведения об исполнении мероприятий в рамках целевых программ» отразили сумму бюджетных назначений не в соответствии с объемом утвержденных уточненной бюджетной росписью средств на реализацию указанных мероприятий, что привело к искажению формы отчетности.

При проверке таблицы пояснительной записки (ф. 0503167) «Сведения по дебиторской и кредиторской задолженности» (ф. 0503169) были выявлены следующие ошибки. В нарушение п. 167 Инструкции № 191н не указаны причины образования просроченной кредиторской задолженности. Меры по снижению кредиторской задолженности следует изложить в разд. 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» текстовой части пояснительной записки (ф. 0503160). Некоторые учреждения при отражении сведений по дебиторской задолженности, указывали в таблице остатки расчетов по аналитическому счету 0 204 00 000 «Финансовые вложения», но не отражали данные, сформированные по счетам 0 205 00 000 «Расчеты по доходам» и 0 206 00 000 «Расчеты по выданным авансам». Все это привело к искажению данных о состоянии расчетов по дебиторской задолженности.

Как установлено п. 167 Инструкции № 191н. в таблице содержатся обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов.

Приложения составляются раздельно по дебиторской и по кредиторской задолженности.

В разделе 1 отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм просроченной дебиторской, нереальной к взысканию кредиторской задолженности. При этом в графе 1 указываются номера соответствующих аналитических счетов счета, на основании которых заполняется эта таблица:

– 0 205 00 000 «Расчеты по доходам»;

– 0 206 00 000 «Расчеты по выданным авансам»;

– 0 208 00 000 «Расчеты с подотчетными лицами»;

– 0 209 00 000 «Расчеты по ущербу имуществу»;

– 0 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам»;

– 0 302 00 000 «Расчеты по принятым обязательствам»;

– 0 303 00 000 «Расчеты по платежам в бюджеты»;

– 0 304 02 000 «Расчеты с депонентами»;

– 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

– 0 304 04 000 «Внутриведомственные расчеты», –

по которым на отчетную дату отражены остатки расчетов по дебиторской (кредиторской) задолженности.

Кредитовые остатки на отчетную дату по соответствующим аналитическим счетам счетов 0 205 00 000 «Расчеты по доходам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 0 0000 «Расчеты по ущербу имуществу» отражаются в приложении по дебиторской задолженности со знаком «минус». Дебетовые остатки на отчетную дату по вышеназванным счетам бюджетного учета, входящим в состав разд. 3 «Обязательства» плана счетов бюджетного учета, отражаются в приложении по кредиторской задолженности со знаком «минус». В первых 17 разрядах номера счета бюджетного учета отражаются коды бюджетной классификации в соответствии с указаниями о порядке применения бюджетной классификации на финансовый год.

В графах 2, 4 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по конкретному номеру счета бюджетного учета по состоянию на начало года и на конец отчетного периода соответственно.

В графах 3, 5 приводятся данные о не исполненных соответственно на начало года и на конец отчетного периода обязательствах, по которым срок исполнения уже наступил (обязательства, не исполненные в установленные сроки, подтвержденные по результатам инвентаризации кредиторами), и нереальной к взысканию дебиторской задолженности (дебиторская задолженность неплатежеспособных дебиторов до момента принятия решения о ее списании на забалансовый счет 04 «Задолженность неплатежеспособных кредиторов»).

В нарушение п. 172 Инструкции № 191н в таблице пояснительной записки формы 0503167 «Сведения об использовании информационно-коммуникационных технологий» (ф. 0503177) не дано обоснование целесообразности произведенных расходов.

Как следует из положений данного пункта, в графах 1, 2 указываются наименования показателей и коды строк приложения. В графе 4 указывается соответственно по строкам приложения сумма расходов субъекта бюджетной отчетности, связанная:

В графе 5 указывается обоснование целесообразности произведенных расходов (обеспечение текущей деятельности, техническое перевооружение, иные цели и т. п.).

По решению финансового органа показатели расходов на информационно-коммуникационные технологии могут быть детализированы по кодам классификации расходов бюджетов РФ путем указания в графе 3 данных кодов.

главный редактор журнала «Бюджетные организации: бухгалтерской учет и налогообложение»