Рейтинг: 4.1/5.0 (1758 проголосовавших)

Рейтинг: 4.1/5.0 (1758 проголосовавших)Категория: Бланки/Образцы

Бланк строгой отчетности, подобно кассовому чеку, является подтверждением передачи денег. Бланки строгой отчетности выгодно использовать тем, кто оказывает услуги на выезде, где нет кассового аппарата, а также тем, кто хочет сэкономить на его покупке (аренде) и обслуживании.

Еще одно преимущество — нет необходимость регистрировать аппарат в налоговой и обучать сотрудников обращаться с ним. Недостаток БСО в том, что их надо заполнять, учитывать, а также хранить несколько лет. Оформлением бланков занимаются сами предприниматели.

Сведения, которые обязательно должны присутствовать на бланке:

Официально утвержденные формы БСО могут не содержать некоторых реквизитов из перечисленных.

Самостоятельно добавлять дополнительные сведения в БСО запрещено. Можно лишь расширять или сужать указанные выше пункты.

В БСО всегда присутствуют необходимые реквизиты. Поэтому товарные чеки не могут быть причислены к БСО: они составляются в произвольном виде, и реквизиты в них указывать необязательно.

Скачать бланк строгой отчетности в формате MS Word.

Когда используются БСОЭти бланки могут применяться исключительно тогда, когда предприниматель оказывает клиентам те или иные услуги (например, бытовые или парикмахерские). Ни в каких других случаях этот вид документа не используется. Основы работы с этим документом определяет Постановление Правительства № 359 от 6 мая 2008 г.; всем предпринимателям рекомендуется изучить это постановление.

Вне зависимости от системы налогообложения, на которую поставлен бизнесмен, он имеет право применять БСО в своей деятельности.

В случае, когда ИП использует БСО, он обязан отмечать все движения бланков в специальной книге учета. Кроме того, время от времени следует проверять, в каких условиях хранятся БСО.

Изготовление бланковПечать бланков проводится прежде всего в типографиях, а также возможна при помощи автоматизированной системы. О способах печати говорится в уже упоминавшемся Постановлении.

Проще всего заказать их изготовление бланков типографским способом.

Если бизнесмен пользуется нестандартными по форме бланками, то при обращении в типографию ему надо иметь с собой их образец.

Уникальность отдельно взятого бланка обеспечивается комбинацией номера и серии.

Рекомендуется присваивать новый номер серии каждой заказываемой партии БСО. Номер серии может что-то означать лично для бизнесмена.

Перед печатью нужно указать номер серии. порядковый номер первого документа в серии и необходимое количество бланков.

Регистрация БСО в налоговых органах необязательна.

Можно ли изготовить БСО самостоятельно? Позиция Минфина на этот счет следующая: нельзя, потому что для этого нужно иметь на компьютере специально разработанную систему, защищенную от взлома, гарантирующую сохранность данных на пять лет (согласно письму Минфина N 03-01-15/11-353).

Как утверждаются стандартные БСОПравила, по которым устанавливаются новые формы бланков, разрабатываются Правительством Российской Федерации. При этом шаблоны бланков принимаются в Министерстве финансов.

В своей деятельности нужно использовать только те бланки, формы которых утверждены Министерством финансов. Если еще не существует специального шаблона бланков для услуг, оказываемых бизнесменом, он должен обратиться в соответствующую госструктуру, чтобы заказать разработку новой формы; либо продолжать использовать контрольно-кассовый аппарат. Заказанная форма может находиться в разработке несколько месяцев.

На время отсутствия формы нужно заключить договор об аренде ККТ, зарегистрировать аппарат в налоговых органах и выдавать обычные чеки.

Правила оформления БСО и выдачи их клиентамДелать исправления в бланках нежелательно, поэтому бланки надо заполнять внимательно, без ошибок и аккуратным почерком. При отсутствии каких-либо данных нужно поставить прочерк. Бланки, которые были заполнены с ошибками, надо сохранять в кассовом отчете того же дня.

Каждый вид оплаты (безналичный, обычными деньгами или двумя способами одновременно) должен выполняться по своему порядку.

Правила оформления при оплате наличными деньгами:

Как выдавать БСО при оплате картой:

Если клиент вносит предоплату или вторую часть всей суммы, то и в этом случае по правилам оформляется БСО. Неважно, происходит оплата до или после оказания услуги.

Более подробно вся процедура расчетов описана в Положении об осуществлении расчетов без применения контрольно-кассовой техники.

Правила, по которым учитываются БСО:

Каким образом хранятся бланки отчетности:

Инвентаризация БСО должна происходить одновременно с ревизией кассы.

Сроки инвентаризации определяются владельцем бизнеса.

В некоторых случаях инвентаризация производится обязательно:

Наиболее частые нарушения при денежных расчетах с оформлением бланков строгой отчетности:

Отступления от правил при использовании БСО при денежных расчетах — это все равно что неиспользование кассового аппарата.

Эти нарушения влекут за собой штраф в размере:

Штраф в размере от двух до трех тысяч рублей взимается за нарушения, допущенные при хранении БСО.

Для индивидуального предпринимателя, оказывающего услуги, главным поводом начать использовать БСО в работе является экономия денег, которые уходят на обслуживание ККТ. Впрочем, использовать БСО или не использовать — это личный выбор каждого предпринимателя.

Получите бесплатную юридическую консультацию прямо сейчас

Регистрация кассового аппарата в налоговой

Как правильно вести кассовую книгу — пошаговая инструкция

Товарный чек без кассового чека — особенности и требования

Доброго времени суток! Сегодня у меня статья на тему бланка БСО. а точнее образец как нужно правильно заполнять БСО. Тема очень простая, но почему-то у некоторых начинающих предпринимателей заполнение бланка строгой отчетности вызывает трудности.

Так что, раскроем эту тему во всех подробностях.

Для начала я обратился к поисковикам и думал просто людям ссылку давать на готовые статьи, но увы – тема заполнения бланков строгой отчетности раскрыта плохо и даже те которые попадались были 2х летней давности.

Начнем с того когда необходимо заполнять БСО:

Когда заполняется бланк БСОДанные бланки используют только при оказании услуг, сразу стоит отметить что оказывая услуги Вы не можете пробивать кассовые чеки или давать любой другой документ кроме как бланк БСО.

Так что если Ваш бизнес – это оказание услуг, то документом подтверждающим получение денег за оказанные услуги должен быть выписан бланк БСО, при этом совершенно без разницы какая у Вас форма собственности бизнеса ИП или ООО.

Где заказать бланки БСОБланки БСО заказывают в типографии и отличия бланка строгой отчетности ООО или ИП нет совершенно никакой, кроме того, что на бланках БСО в левом верхнем углу указаны данные предпринимателя или организации.

Плюсом заказа БСО в типографии является, то что во первых сразу пропечатаны все данные того, кто оказывал услугу и во вторых они идут сразу пронумерованные и отрывные.

БСО идут двойные – дублирующие друг друга. То есть Вам не нужна копирка для заполнения, бумага второго квитка заполняется автоматически так как пропитана специальным составом и сразу заполняя главный экземпляр дублирующий заполняется автоматически.

Образец заполнения БСО для ООО и ИПЗаполняются бланки строгой отчетности как для ООО так и для ИП одинаково. После заполнения главный лист который Вы заполняли – оставляете себе и прилагаете к договору по оказанию услуг.

Второй квиток (дублирующий) отрываете и отдаете заказчику вместе с договором и актом выполненных работ.

В типографии бланки БСО выдают пачками, рекомендую для каждого заказа отделять главный и дублирующий бланк БСО от общей пачки так как при заполнении Вы можете продавить до следующего квитка и просто его испортить.

Не смотря на то что БСО не регистрируют в налоговой у него идет нумерация и в случае если вдруг бланк который Вы заполняли был испорчен выбрасывать его нельзя, а нужно сохранить, так как в случае налоговой проверки у Вас спросят где он.

Заполняем БСО для ИП и ОООКак я говорил выше заполняются они совершенно одинаково, так что рассмотрим один образец заполнения БСО для организации:

Образец заполнения БСО главная страница Образец заполненного отрывного листа БСОКак видите в заполнении БСО нет ничего сложного. Соблюдайте нумерацию и для каждого БСО делайте договор об оказанных услугах. Так же смотрите подробности как вести учет БСО.

Если у Вас остались вопросы, то можно задать их в комментарии к статье или в социальную группу ВКОНТАКТЕ.

Всем успешного бизнеса! Пока!

Предприниматели и организации, которые продают товары или оказывают услуги населению, принимая к оплате наличные деньги или банковские карты, обязаны осуществлять расчеты только через кассовый аппарат. Все случаи, когда кассовый аппарат допускается не использовать, специально перечислены в законе.

Одним из таких случаев является оказание услуг населению. В такой ситуации как индивидуальный предприниматель, так и организация имеет право (а иногда и обязаны) использовать БСО. Часть этих бланков имеет утвержденные формы, а в остальных случаях организация может разработать собственную форму БСО. используя обязательные реквизиты.

Помимо обязательных реквизитов, которые должен содержать бланк, основным требованием к ним является их изготовление типографским способом, с использованием специального оборудования, обеспечивающего непрерывную нумерацию бланков. Приобретая такие бланки (типовой или самостоятельно разработанной формы), организация или предприниматель обязаны обеспечить их учет, для чего используется книга учета БСО.

Что это такое?Журнал учета бланков строгой отчетности образец скачать предлагаем, перейдя по ссылке. Многие предприниматели ищут форму книги учета БСО, но на сегодняшний день утвержденной и единственно правильной формы такой книги не существует. Есть книги, отпечатанные типографским способом, но  они не всегда имеются в продаже и не всегда будут удобны любой организации. Поэтому в качестве книги учета можно использовать любую «амбарную книгу» и даже обычную школьную тетрадь.

они не всегда имеются в продаже и не всегда будут удобны любой организации. Поэтому в качестве книги учета можно использовать любую «амбарную книгу» и даже обычную школьную тетрадь.

Журнал учета бланков строгой отчетности позволяет задокументировать поступление и использование бланков, относящихся к строгой отчетности. Обычно на левой стороне книги отмечают поступление бланков, которые закупаются в типографии, указывая при этом их номера. А на правой стороне по мере использования бланков их списывают.

Причиной списания бланков, помимо их использования, может быть порча, о чем также делается соответствующая запись. Возможно также списание неиспользованных бланков, которые по какой-либо причине не будут дальше использоваться.

Таким образом, проверив книгу учета БСО, контролирующая организация может установить «судьбу» каждого конкретного бланка.

Кто заполняет книгу учета БСО и сколько хранится?Порядок оформления и ведения книги учета должен быть утвержден локальным актом организации или предпринимателя. В этом документе должно быть названо конкретное должностное лицо, которое принимает на себя ответственность за получение, надлежащее хранение, учет и выдачу для использования в организации бланков строгой отчетности. С этим должностным лицом заключают договор о полной материальной ответственности. Именно это должностное лицо и делает записи в книге учета по мере поступления и выбытия бланков.

Что делать, если утерян журнал кассира-операциониста? Тут находится ответ.

Срок хранения книги учета законодательно нигде не зафиксирован. Однако из срока хранения корешков, испорченных и списанных бланков, который составляет 5 лет, можно сделать вывод, что книга учета должна храниться, соответственно, не меньше, чем последние бланки, записи о которых в ней содержатся.

Таким образом, в приказе об учете и использовании бланков можно установить срок хранения книги учета как 5 лет со дня последней записи в ней. После этого срока книга вместе с корешками и испорченными и списанными бланками подлежит уничтожению. Кроме того, уничтожение книги возможно не ранее месяца после последней инвентаризации.

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Что касается ведения записей в книге учета, то они могут выполнять в достаточно свободной форме. При поступлении бланков выполняется запись, которая должна содержать сведения об организации, откуда поступили бланки, дату, а также в обязательном порядке, номера поступивших бланков. Если бланки (как это бывает чаще всего) скреплены в книжки, то достаточно записать номер первого и последнего бланка в блоке.

В книге учета совершенно не обязательно делать записи о каждом блоке, выданном покупателю. Обычно бланки выдаются лицу, ведущему непосредственный расчет с населением в количестве, достаточном для работы в течение определенного периода. Если это отдельные бланки, то можно выдавать и каждый день, если скрепленный блок, то выдается целый блок. При этом опять же фиксируется дата, номера выданных бланков, обязательны подписи лица, ответственного за правильное ведение книги учета, и лица, получившего бланки.

Далее бланки могут либо использоваться по прямому назначению, тогда ответственное лицо сдает заполненные корешки. Бланки могут быть испорчены. В таком случае в книге учета делается соответствующая запись с указание причины и номера испорченного бланка, а сам испорченный бланк также должен сохраняться.

Иногда возникает вопрос, что делать предпринимателю, который работает один, каким образом вести книгу учета? Кто и кому будет выдавать бланки? Чаще всего советуют все равно иметь две графы, для выдавшего и для получившего БСО, в которых предприниматель расписывается сам. Таким образом, об выдает БСО сам себе, но при этом не нарушается порядок учета и можно наглядно увидеть все операции по движению БСО.

ИнвентаризацияИнвентаризация БСО осуществляется одновременно с инвентаризацией наличности в кассе в предусмотренные законом сроки, которые составляют не реже одного раза в год, перед подготовкой годовой отчетности. Также инвентаризация может быть назначена приказом руководителя с различными целями и в сроки, им определенные. Обязательным является проведение инвентаризации при смене лиц, несущих материальную ответственность.

В процессе инвентаризации производится сверка записей в книге учета и номеров использованных и испорченных бланков.

Таким образом, книга учета БСО – важный инструмент учета и контроля движения бланков, относящихся к строгой отчетности. Ее правильное ведение позволяет с честью выдержать любую внешнюю проверку и поддерживать дисциплину внутри организации.

Приглашаем посмотреть видео, в котором рассматривается, что такое БСО и правила их учета.

Анна Владимировна (14.01.2015)

Добрый день. Я — ИП без наёмных работников.

Добрый день! Схема заполнения книги такова: Получили 100 квитанций с номера 0000001 по 0000100, заполняем одной строкой, дата/поставщик/номер и дата ТТН. В графе « Получено» ставим 100 / 0000001 — 0000100. Графу выдано не заполняете. Остаток — это же количество. Подпись. На начало месяца было 100 квитанций, выписано за месяц 10. Списываем их все одним актом. В книгу БСО записываем в графе списано (корешки использованных) « 0000001 — 0000010». В графе « Остаток» будет стоять « 90» и «0000011 — 0000100». Аналогично списываем и испорченные квитанции (отдельной строкой и отдельным актом), только заносим их в графу « Списано (испорченных)». Акт составлять нужно обязательно. Порядок учёта БСО описан в Инструкции о порядке использования и бухгалтерского учёта бланков строгой отчётности, утверждённой Пост. МФ РБ от 18.12.2008 196. Напоминаю, что нужно проводить и инвентаризацию БСО (пункт 6 главы 1 вышеуказанной инструкции). С уважением, директор ЧП « ЛюксБаланс», Наталья Бузёнок

Помогла ли вам эта информация? Да Нет

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Консультации по вопросам бухучёта коммерческих организаций и ИП.

Адрес: Витебск, ул. М. Шагала, 8а (каб. 204) (бывшая ул. Правды, здание МИТСО, 2 этаж).

Телефоны:

+375 (29) 535-16-35, +375 (212) 61-88-44

Запись не найдена (649)

Мы в социальных сервисах

© 2016 Союз «Тамбовская областная торгово-промышленная палата»

При использовании материалов сайта ссылка обязательна

Адрес: 392000, РФ, Тамбовская область, г. Тамбов, ул. Карла Маркса, 150/14

Телефон: (4752)72-21-48

Факс: (4752)72-21-48

Эл. почта: tpp@totpp.ru

Noone Ученик (111), закрыт 1 год назад

Ну вот, допустим, моя мама зарегистрировалась недавно как ИП на УСН 6% (без работников). Работает с БСО теперь (парикмахерские услуги не только). Работала с ними и раньше, но давно и в ООО, где бухгалтерию за них вели. И сейчас мы с ней в некоторых сомнениях относительно того, в каком виде (и надо ли) теперь эти БСО учитывать в формате чтобы за каждый использованный бланк была отдельная запись (какой номер, когда, за что и сколько получено денег).

Погуглив на тему, насколько мне удалось понять, сейчас ИП обязаны вести "книгу доходов и расходов" (КУДиР) и книгу учета БСО, если их используют. При этом в книгу учета бланков пишется приход/расход/списание бланков, но не каждого в отдельности, а небольшими пачками (ну закажет она их небольшую партию и сама себе потом выдает пачку раз в неделю, допустим). А КУДиР этот можно вести в электронном виде и просто распечатывать в конце квартала. Под него нашлась неплохая бесплатная программка под винду.

Но мама изволит плеваться с перспективы каждый день таскать за собой ноут и одним пальцем что-то там набирать) Идея быть ее вечным бухгалтером-волонтером меня не особо радует почему-то.

Посему вопрос: как лучше организовать этот учет бланков строгой отчетности в ежедневном виде "по-старинке", без электронных носителей и по возможности попроще? (альтернативно еще если на айпаде это делать возможно через какую-то софтину без ежемесячных платежей - это тоже подошло бы)

Или можно не заморачиваться и просто спокойно собирать корешки от талонов и четыре раза в год их вносить в КУДиР? Какая-нибудь внезапная проверка не может случайно нагрянуть и начать докапываться к отсутствию всякого ежедневного поштучного учета использования бланков?

Все правильно поняли про учет бланков. Корешки храните. Достаточно в КУДиР одной записи в конце рабочего дня, сделанной на общую сумму выручки по БСО за день. За неделю, месяц или квартал суммировать доход и записывать одной суммой нельзя. Вы не обязаны хранить КУДиР на рабочем месте. Если не хотите каждый день заполнять, можете заполнять раз в неделю или месяц. Налоговая теоретически может нагрянуть (тьфу-тьфу). Тогда и заполните, когда попросит предоставить.

Посмотрите образцы КУДиР http://ipipip.ru/ART/KDiR.php

Действующее законодательство строго регламентирует вопросы расчета в коммерческой деятельности денежной наличностью. По общему правилу все платежи наличными, а также с помощью банковских карт, должны фиксироваться контрольно-кассовой техникой. Но далеко не во всех случаях применение такого оборудования целесообразно или технически возможно. Поэтому предусмотрена замена кассовых чеков бланками строгой отчетности. Перечень возможных ситуаций, когда допустимо использование таких документов, определен на законодательном уровне. Также закреплена обязанность субъектов предпринимательства вести обязательный учет БСО.

Согласно действующим требованиям индивидуальный предприниматель обязан обеспечить учет всех бланков строгой отчетности, которые им используются в своей деятельности. Данное требование распространяется как на унифицированные формы БСО, например, экскурсионные билеты, так и на формы, разработанные самостоятельно предпринимателем, например, при оказании услуг ремонта и пошива одежды.

На предпринимателе лежит ответственность за сохранность бланков и их правильный учет. В настоящее время порядок хранения БСО практически не регламентирован законодательством, существуют только общие требования, которые характерны для хранения бухгалтерской документации:

Более строго определен порядок учета бланков строгой отчетности для ИП.

Порядок учета БСОПрименение БСО ставит предпринимателя перед необходимостью вести Книгу или журнал учета бланков строгой отчетности. Причем данная обязанность лежит на всех предпринимателях, вне зависимости от применяемой системы налогообложения.

В настоящее время утвержденной формы данной книги нет, поэтому предприниматель может разработать книгу учета самостоятельно. Специалисты рекомендуют брать за основу форму, которая утверждена Приказом Министерства финансов России №173-н от 15 декабря 2010 г. Данная форма разработана для государственных и муниципальных учреждений, но может использоваться и коммерческими структурами. При необходимости в данную форму можно добавить необходимые графы. Кстати, многие типографии уже наладили выпуск книг учета БСО, ориентированных на индивидуальных предпринимателей. Форму книги учета предприниматель должен утвердить приказом.

Книга должна быть пронумерована и прошита, на месте прошивке ставится подпись предпринимателя и печать. Вести книгу может сам предприниматель или иное лицо, на которое возлагается соответствующая обязанность приказом ИП.

В книге учета БСО отражаются все операции по получению и выдаче бланков строгой отчетности. При этом следует помнить, что в книге фиксируются только выдачи бланков сотрудникам, которые будут их использовать в своей работе, а не каждый факт оформления БСО

Образец заполнения книги учета БСОПоступление бланков строгой отчетности должно быть отмечено в журнале следующими данными:

Образец заполнения факта поступления БСО выглядит следующим образом:

30.09.16 ООО «ТипографТипографович» Договор №23 от 01.09.16 г. Экскурсионный билет 100 шт. ЭБ-000001 – ЭБ-000100

При выдаче бланков строгой отчетности в книгу учета вносится следующая информация:

Образец заполнения при выдаче следующий:

30.09. 16 Экскурсионный билет 20 шт. ЭБ-000001 – ЭБ-000020 Экскурсоводова Г.Т.

В случае возврата бланков сотрудником они оформляются в том же порядке, что и поступление. Также в книге учета необходимо фиксировать бланки, которые выбыли в связи с утерей или повреждением. По данным случаям обязательно необходимо составлять соответствующие акты.

В отличие от книги учета доходов и расходов ИП, книга учета бланков строгой отчетности не может вестись в электронном виде. При наличии нескольких структурных подразделений допускается ведение данных форм учета в каждом из них в отдельности.

Совет: чтобы избежать ошибок при учете БСО, необходимо фиксировать приходно-расходные операции по ним в момент совершения.

Ответственность за нарушение порядка учета БСОВ связи с тем, что учет бланков строгой отчетности является обязанностью предпринимателя, использующего их в своей работе, законодательство предусматривает ответственность за нарушение порядка учета.

Нарушением считается отсутствие журнала учета БСО или нарушение порядка его ведения. Индивидуальный предприниматель может быть подвергнут административному штрафу, а также налоговой ответственности. Штрафы за нарушения порядка учета БСО составляют от 10 000 до 30 000 рублей, что гораздо больше, чем штраф за не вовремя сданную отчетность ИП на ЕНВД без работников.

Бланки строгой отчетности значительно упрощают работу предпринимателей, так как избавляют от необходимости использовать контрольно-кассовую технику, что в определенной степени снижает и текущие расходы на ведение бизнеса. От предпринимателя требуется только организовать правильный порядок их использования и учета. На практике вопрос учета БСО в среде начинающих предпринимателей стоит так же остро, как и вопрос о том, можно ли закрыть ИП с долгами пенсионному фонду. Сложностей в этом деле практически нет, процесс подробно описан в соответствующих нормативных актах. Порядок учета БСО так же прост, как и определение фиксированного размера страховых взносов для ИП, необходимо только уделить этому немного времени, что станет надежной защитой от возможных неприятностей.

БСО с 1 июля 2018 года применять будет невозможно без применения новых онлайн касс(от 3 июля 2016 г. № 290-ФЗ статья 7 п.8.). Фактически после этой даты БСО применять невозможно.

Где взять?+ Не нужно покупать кассовый аппарат(от 10 000 рублей), не нужно его ежегодное обязательное тех.обслуживание(от 8 000 рублей).

+ БСО в отличии от ККМ не нужно регистрировать в налоговой.

+ БСО гораздо проще чем ККМ. Сам документ заполнить может любой владеющий ручкой и русским языком. ККМ при кажущейся простоте всё таки имеет кучу "особенностей"(неправильно выбили чек? Z-отчет как делать? Как правильно поменять ленту? И т.д.).

+ БСО проще выдавать при выездных мероприятиях(выездной фотограф, парикмахер или другие услуги на дому), ведь мобильный ККМ вещь дорогая и не удобная.

- БСО можно применять только при услугах населению(оказывая услуги для ИП или Организаций, их выдавать нельзя). Но чаще всего такие услуги проводят через расчетный счет и тогда можно не применять БСО.

- Можно использовать только при оказании услуг, что делает их бессмысленными если вы попутно продаете товары(на УСН или ОСНО).

- Заполняются вручную и при большом количестве клиентов это неудобно и создаёт дополнительную нагрузку на работников. Но это можно решить если поставить автоматизированную БСО.

- БСО нужно периодически заказывать, это немного сложнее чем доставать пленку для ККМ.

- Субъективный и спорный недостаток: БСО менее солидно чем кассовый чек.

Для кого обязателен?Можно ли работать без БСО?

Патент и ЕНВДИП на Патенте и ЕНВД(Организациям на ЕНВД) применять БСО и ККМ попросту нет смысла. Им разрешено выдавать "товарный чек, квитанции или другой документ" и то, по требованию покупателя(54-ФЗ ст.2 п.2.1).

Никаких особых правил к таким квитанциям нет. Их можно печатать и писать от руки. Журнала учета тоже нет. Они только должны содержать обязательные реквизиты(из 54-ФЗ ст.2 п.2.1):

На УСН и ОСНО обязателен ККМ либо БСО. БСО для тех кто на УСН, либо на ОСНО ничем не отличается. БСО можно применять только в сфере услуг. Минфин запутался в письмах о том что считать услугами. С одной стороны сообщает о том, что услуги это всё что указано в ОКУН(например, там нет риэлторских(агентов недвижимости) и юридических услуг), с другой стороны считает что все услуги не указанные в ОКУН прямо, можно отнести к разделу "Прочие услуги"

БСО можно не применять при любой системе налогообложения, если услуги проводят через расчетный счет.

КУДИРДля каждой БСО должна быть отдельная запись в КУДИР. Если в течение дня было выписано несколько БСО, то можно составить единый ПКО (в нём нужно будет указать номера всех БСО) и внести единую запись в КУДИР. Однако объединять в один ПКО можно только один рабочий день(одну дату).

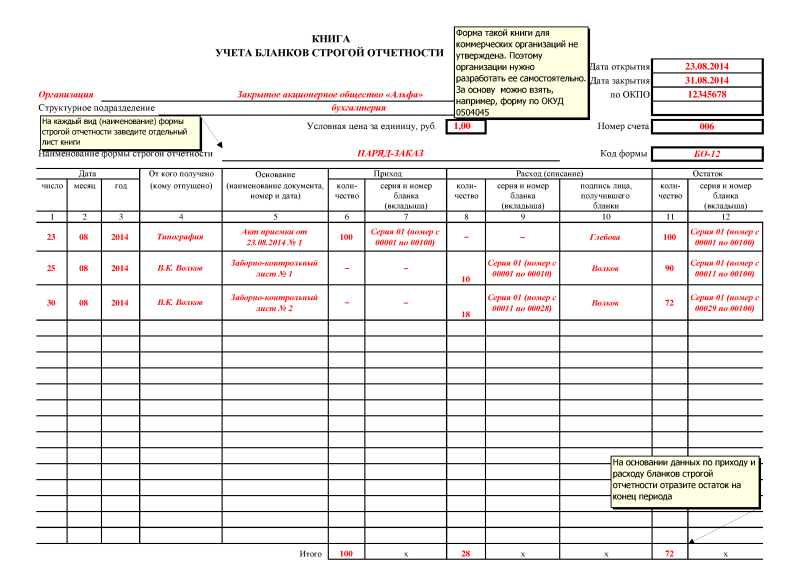

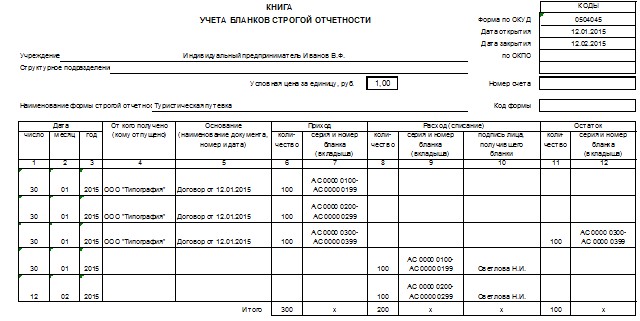

Книга учета БСО

Образец журнала БСО (Excel, 36 кб)(ОКУД 0504045) Образец заполнения Книги учета БСО для ИП на УСН или ОСНО и организаций.

Книга (журнал) учета Бланков строгой отчетности, необходим для учета напечатанных типографии и заполненных вручную бланков(для автоматизированных БСО журнал не нужен).

Журналов может быть сколько угодно. Когда заканчиваются поля, просто заводиться новый.

В журнале отражаются:

полученные из типографии бланки;

списанные(утерянные, испорченные) БСО.

Как заполнятьКнига нужна для внутреннего учета и в ней не обязательно показывать операции по каждому БСО. Можно за весь день сводные показатели вписывать.

ОКПО выдают в статистике, но вы бесплатно можете узнать его в Базе Контур.Фокус по ссылке

В поле «Дата открытия» указывается дата начала ведения книги учета бланков (как правило, совпадает с датой получения первой партии бланков из типографии).

В поле «Дата закрытия» указывается дата окончания ведения книги учета бланков.

В поле «Код формы» указывается код формы БСО.

В столбце «От кого получено (кому отпущено)» построчно указывается:

В столбце «Основание» - указывается наименование, номер и дата документа, на основании которого были получены или выданы бланки (например, «Накладная № 10 от 01.05.2016 г.» ).

Столбец «Приход» заполняется при получении бланка (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например,«Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче бланков материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении бланков БСО из типографии подпись ставит работник, ответственный за их получение).

В столбце «Остаток» пишем количество бланков, которые хранятся у ИП или Организации, за вычетом бланков выданных материально ответственным лицам.

В графе «Итого» выводится общее количество выданных, полученных и оставшихся БСО.

ОбразцыИП и организации могут самостоятельно разработать БСО, но при этом они должны содержать обязательные реквизиты:

Обязательные реквизиты3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 - 6 настоящего Положения:

Учреждения культуры(учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха,), парковки и выставки могут исключать подпункты "ж" - "и", если для этого приняты законы.

Для транспортных компаний(по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом) действуют свои правила для БСО(ПОСТАНОВЛЕНИЕ от 14 февраля 2009 г. N 112). Все мы знаем билетики в автобусах - это тоже БСО(но своя форма).

Изготовленный типографским способом БСО также должен содержать: сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа.

Из ПОСТАНОВЛЕНИЕ от 6 мая 2008 г. N 359

Есть специально разработанные БСО. Например, билеты на концерт в театр или другое культурное учреждение; авиа или ЖД-билеты, билеты в автобусе и другом транспорте.

Официальный образец МинфинаПРИКАЗ Минфина от 9 апреля 2008 г. N 39н "об утверждении формы бланка строгой отчетности"

Образец БСО-квитанция (Word, 41 кб) Образец БСО для ИП на УСН или ОСНО и организаций.

Но вообще, по сути образцы БСО не нужны потому что в любой типографии уже есть готовые решения.

ЗаполнениеБланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

ШтрафПродажа товаров, либо оказание услуг без применения ККМ либо БСО(14.5 КоАП РФ ):

За несоблюдение порядка и сроков хранения БСО, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ ).

По статье 120 НК РФ за отсутствие бланков БСО (как первичного документа) можно также понести ответственность от 10 000 до 40 000 рублей.

Учет и хранение13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Из ПОСТАНОВЛЕНИЕ от 6 мая 2008 г. N 359

РОССИЙСКИЙ СОЮЗ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ

БЫТОВОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ

от 15 августа 1997 г. N 9

В связи с многочисленными просьбами организаций бытового обслуживания - акционеров Росбытсоюза, рекомендацией Министерства финансов Российской Федерации Научно - методическим центром предприятий бытового обслуживания АООТ "Росбытсоюз" разработаны Методические указания "О порядке учета, хранения и уничтожения бланков строгой отчетности организациями бытового обслуживания населения и их подразделениями, а также физическими лицами, занимающимися предпринимательской деятельностью по бытовому обслуживанию населения". На основании вышеизложенного приказываю:

1. Утвердить Методические указания "О порядке учета, хранения и уничтожения бланков строгой отчетности организациями бытового обслуживания населения и их подразделениями, а также физическими лицами, занимающимися предпринимательской деятельностью по бытовому обслуживанию населения" как Методические указания АО "Росбытсоюз" для организаций, оказывающих населению бытовые услуги.

2. Ввести в действие указанные Методические указания с 1 января 1998 г.

Президент АО "Росбытсоюз"

15 августа 1997 года

15 августа 1997 года

О ПОРЯДКЕ УЧЕТА, ХРАНЕНИЯ И УНИЧТОЖЕНИЯ

БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ БЫТОВОГО

ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ И ИХ ПОДРАЗДЕЛЕНИЯМИ, А ТАКЖЕ

ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАНИМАЮЩИМИСЯ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТЬЮ ПО БЫТОВОМУ ОБСЛУЖИВАНИЮ НАСЕЛЕНИЯ

1. Общие положения

1.1. Организации, оказывающие бытовые услуги населению в соответствии с Законом Российской Федерации "О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением" от 18 июня 1993 г. и "Перечнем". утвержденным Постановлением Совета Министров - Правительства РФ от 30 июля 1993 г. N 745, а также "Правилами бытового обслуживания населения", утвержденными Постановлением Совета Министров - Правительства РФ от 8 июня 1993 г. N 536, обязаны использовать при осуществлении денежных расчетов с населением квитанции, путевки, билеты, талоны и другие приравненные к чекам документы строгой отчетности, утвержденные Министерством финансов Российской Федерации.

Перечень отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно - кассовых машин.

1.2. Министерство финансов России по представлению заинтересованных министерств, ведомств и организаций утверждает формы бланков строгой отчетности (квитанций, билетов, талонов и т.п.), которые могут использоваться при расчетах с населением за бытовые услуги для учета наличных денежных средств.

1.3. К бланкам строгой отчетности, применяемым при оказании бытовых услуг для расчета с населением без использования контрольно - кассовых машин, относятся:

- квитанции (с наряд - заказами, копиями, обязательствами и другими документами), счета, приходные ордера и т.п. на прием денег от населения за выполненные работы и услуги;

- листки учета выработки мастеров, кассовые ведомости получения выручки за работы и услуги, выполняемые в присутствии заказчика или в течение одного дня, и т.п.;

- билеты, залоговые билеты (с описями), сохранные квитанции (с описями); отрывные талоны на прием денег от населения за мелкие работы и услуги, выполняемые в присутствии заказчика;

- промерочные ведомости на ткани, кожтовары и т.п. акты раскроя;

- другие документы строгой отчетности для бытового обслуживания.

2. Порядок учета и хранения бланков строгой отчетности

2.1. Бланки строгой отчетности, изготовленные в установленном порядке, приобретаются у поставщика непосредственно или через почтовую организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серий, номеров и стоимости приобретения.

2.2. Полученные от поставщика бланки строгой отчетности принимаются должностным лицом (из п. 2.4) в присутствии комиссии, назначаемой приказом руководителя организации. Приемка производится в день поступления. Комиссия сличает фактическое количество бланков строгой отчетности, их серии и номера по данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт на приходование соответствующих бланков (форма акта - Приложение 2 к настоящим Методическим рекомендациям). Акт является основанием для принятия бланков на учет. В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется претензионным письмом поставщику бланков.

2.3. Полученные бланки строгой отчетности передаются на хранение на склад (в кладовую) организации. В приходном ордере склада (кладовой) должны быть указаны наименования квитанций или других бланков строгой отчетности, их серии, номера (с N по N) и количество квитанционных книжек или отдельных бланков.

Склад (кладовая) ведет количественный учет бланков строгой отчетности по их наименованиям на карточках складского учета материалов по типовой форме. Хранящиеся на складе (в кладовой) квитанционные книжки и другие бланки строгой отчетности выдаются должностному лицу организации по требованию типовой формы.

Кассир ведет учет квитанционных книжек и других бланков строгой отчетности по их наименованиям, сериям и номерам в Книге учета (Приложение N 3 к настоящим Методическим указаниям). Листы Книги должны быть пронумерованы, прошнурованы и скреплены подписями руководителя и главного бухгалтера и печатью организации.

При регистрации квитанционных книжек и других сброшюрованных бланков строгой отчетности в Книге учета должностное лицо обязано проверить наличие всех экземпляров комплекта в каждой книге и пригодность их для оформления заказов с тем, чтобы впоследствии не было предъявлено претензий со стороны получателей на отсутствие того или иного экземпляра комплекта и на их непригодность вследствие каких-либо дефектов.

2.4. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности (кассир, завхоз, кладовщик, главный бухгалтер), заключает с руководителем организации договор о полной индивидуальной материальной ответственности по установленной форме (Приложение N 1 к настоящим Методическим указаниям).

2.5. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета квитанций и других бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями и указаниями главного бухгалтера организации.

2.6. Бланки строгой отчетности хранятся в несгораемых шкафах, металлических и деревянных ящиках, обитых железом. В организации, получающей бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются.

2.7. Организация ведет бухгалтерский учет бланков строгой отчетности в порядке, указанном в настоящем разделе. При наличии подразделений или отдельных работников (мастеров) приемной сети организация ведет также забалансовый учет бланков строгой отчетности, выданных под отчет указанным подразделениям, а также отдельным непосредственно подотчетным мастерам. Забалансовый счет отрывных билетов ведется по их достоинству, т.е. цене, указанной на билетах, количеству билетов и общей учетной их сумме по номиналу. При отсутствии достоинства билетов они учитываются по фактической стоимости приобретения.

Бланки строгой отчетности учитываются на счете 10 "Материалы" по их наименованию, количеству и фактической стоимости их приобретения.

2.8. Подразделение организации отчитывается за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки, отметкой в Заборно - контрольных листах о получении и использовании (Приложение N 4 к настоящим Методическим указаниям), неся ответственность за использование каждого полученного ими бланка строгой отчетности.

2.9. Для выполнения операций по хранению, выдаче и использованию бланков строгой отчетности могут назначаться следующие должностные лица:

- в организации - кассир (главный бухгалтер, завхоз, кладовщик);

- в подразделениях, приемных пунктах - руководитель подразделения (мастер, приемщик и т.п.);

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

2.10. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет бланков строгой отчетности. При приобретении бланков строгой отчетности физическим лицом составляется в произвольной форме акт о приобретении у поставщика (с указанием его реквизитов) бланков строгой отчетности (с указанием их наименования, количества, серии и номеров). К акту должны быть приложены сопроводительные документы (накладные, квитанции и т.п.). Порядок хранения и уничтожения бланков строгой отчетности осуществляется в соответствии с настоящими Методическими указаниями.

2.11. До выдачи подразделению организации, приемщикам и т.п. квитанционных книжек и других сброшюрованных бланков строгой отчетности должностное лицо проставляет на обложках книжек или на наклеенных на книжку листах номера квитанций (с N по N включительно), ставит печать или штамп на тех экземплярах квитанции, которые подлежат выдаче заказчику при оформлении заказа (на остальных экземплярах печать или штамп не ставятся), и передает отобранные для выдачи книжки главному бухгалтеру, который скрепляет своей подписью сделанные на обложках (наклеенных на обложку листах) записи.

После этого на обложках (наклеенных на книгу листах) ставится печать организации, выдавшей книжку.

2.12. Выдача бланков строгой отчетности подразделению организации производится должностным лицом на основании распоряжения главного бухгалтера по Заборно - контрольным листам по прилагаемой форме (Приложение N 4 настоящих Методических указаний), предъявляемым получателем, на срок их расходования - 2 - 3 дня, а для отдаленных подразделений - не более чем на 7 дней.

2.13. Заборно - контрольные листы заполняются в двух экземплярах, из которых один выдается бухгалтерской службой организации материально ответственному лицу под расписку в реестре, второй хранится в бухгалтерской службе и на его основе осуществляется забалансовый учет бланков строгой отчетности. На каждый вид наименований бланков строгой отчетности открывается отдельный лист.

Заборно - контрольные листы должны иметь штамп организации, помещаемый в левом верхнем углу. В правом верхнем углу ставится дата выдачи листа, подпись главного бухгалтера и печать организации.

Заполнив разделы "Затребовано" и "Использовано", материально ответственное лицо предъявляет Заборно - контрольный лист бухгалтеру, осуществляющему контроль за правильным использованием бланков строгой отчетности. Проверив правильность заполнения данных об использовании ранее выданных бланков строгой отчетности и необходимости выдачи последующей партии бланков, бухгалтер ставит подпись в соответствующей графе листа.

2.14. На основании оформленного указанным образом Заборно - контрольного листа должностное лицо организации выдает бланки строгой отчетности под расписку получателя в Книге учета бланков строгой отчетности, одновременно заполняет раздел "Выдано" Заборно - контрольного листа, что подтверждает своей подписью.

При выдаче отрывных билетов в графах 5 и 10 указанной Книги вместо количества квитанций указывается номинальная стоимость выданных билетов (общая сумма).

2.15. Бухгалтер, осуществляющий контроль за правильным использованием бланков строгой отчетности, обязан проверить, имеются ли на обложках (наклеенных на книжку листах) использованных квитанционных книжек и других сброшюрованных бланков печать и подпись главного бухгалтера, все ли корешки квитанций сохранены и соответствуют ли суммы, значащиеся в корешках, суммам, показанным в копиях квитанций, сдаваемых в бухгалтерскую службу, или кассовых отчетах (ведомостях, реестрах).

2.16. В случае обнаружения при проверке недостач корешков (копий) квитанций, несоответствия указанных в корешках (копиях) сумм, подчисток и исправлений в корешках (копиях) и на обложках книжек (наклеенных на книжку листах) и других сброшюрованных бланков строгой отчетности, а также в случае других нарушений установленного порядка заполнения и использования бланков строгой отчетности выдача новых квитанционных книжек и других бланков строгой отчетности приостанавливается и об этом немедленно письменно извещается руководитель организации.

Руководитель организации обязан тщательно разобраться в причинах указанных выше нарушений и принять соответствующие меры по устранению и недопущению их в дальнейшем. В отношении материально ответственного лица, допустившего недостачу корешков (копий) квитанций и других бланков строгой отчетности, несоответствие указанных в квитанциях, их корешках и копиях сумм, подчистки и исправления в бланках и другие нарушения установленного порядка заполнения и использования бланков строгой отчетности, должен быть поставлен вопрос о немедленном отстранении его от занимаемой должности и проведении документальной ревизии, а в соответствующих случаях - о передаче дела в следственные органы, с предъявлением гражданского иска за причиненный ущерб.

2.17. Возложение обязанностей по контролю за использованием бланков строгой отчетности на должностных лиц, производящих их выдачу, не допускается .

За исключением организаций, где обязанности должностного лица совмещены в одном лице с главным бухгалтером или руководителем организации, а также для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае выполнения ими торговых операций или оказания услуг при расчетах с населением без использования контрольно - кассовых машин.

2.18. Выданные под отчет подразделениями организации бланки строгой отчетности списываются со счета 10 "Материалы" в субсчета счета 25 "Общепроизводственные расходы" (или аналогичные счета) по фактической цене по мере их использования и принимаются на забалансовый учет на счет 006 "Бланки строгой отчетности".

В качестве регистра аналитического учета к забалансовому счету 006 "Бланки строгой отчетности" служат Заборно - контрольные листы, по которым ежемесячно должны составляться оборотные ведомости по видам бланков и местам их хранения. Данные оборотных ведомостей должны ежемесячно сверяться с записями по Книге учета бланков строгой отчетности.

2.19. При получении бланков строгой отчетности получатели обязаны проверить в присутствии должностного лица наличие всех экземпляров, их серии и номера, в отрывных билетах также номинальную стоимость отрывных билетов и пригодность получаемых бланков строгой отчетности для оформления заказов. После получения никакие претензии на отсутствие того или иного экземпляра комплекта или непригодность бланков не принимаются.

2.20. Подразделения организации обязаны отчитаться за каждый полученный ими и использованный бланк строгой отчетности в порядке, установленном в п. п. 2.13 и 2.15 настоящих Методических указаний.

2.21. Бланки строгой отчетности, по которым производится оформление заказов и получение наличных денег (квитанции, наряд - заказы, листки учета выработки мастера парикмахерской, кассовые ведомости на выполнение работы и услуги в присутствии заказчика и т.п.), должны заполняться четко и разборчиво химическим карандашом или шариковой ручкой под копирку (или на самокопирующей бумаге) или без нее (если копии не предусмотрены). Подчистки, поправки и исправления, хотя бы и оговоренные в них, не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

В остальных бланках строгой отчетности, по которым получение наличных денег не производится (товарно - транспортные накладные, промерочные ведомости, акты раскроя и т.п.), допускаются исправления текстовой части путем зачеркивания неправильного текста и надписи над ним правильного текста, с обязательной оговоркой внесенной поправки за подписями лиц, составивших документ. Бланки строгой отчетности, требующие исправления количественных или суммовых показателей, перечеркиваются и прилагаются к соответствующим отчетам.

3. Порядок списания и уничтожения бланков

3.1. Корешки и обложки (листы, наклеенные на квитанционную книжку) использованных квитанционных книжек и других сброшюрованных бланков, не прилагаемые к кассовыми отчетам, сдаются материально ответственными лицами в бухгалтерскую службу организации в систематизированном виде одновременно с предъявлением Заборно - контрольных листов.

3.2. Копии чеков, квитанций, корешки и др. документы строгой отчетности, подтверждающие суммы принятых наличных денег, должны храниться в организации (у предпринимателя) в упакованном виде 15 дней после проведения последней инвентаризации и проверки товарного отчета. Товарные отчеты, книги учета бланков строгой отчетности и приложенные к ним документы строгой отчетности хранятся в организации (у предпринимателя) не менее пяти лет.

Ответственность за хранение документов, перечисленных в этом пункте, в течение установленных сроков несет руководитель организации или другие работники по письменному указанию руководителя организации.

После окончания установленного срока хранения использованные бланки строгой отчетности, их копии и т.п. сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно. Для предпринимателей вся вышеуказанная деятельность осуществляется самостоятельно, а ответственность лежит на них самих.

3.3. Копии, корешки, обложки и другие экземпляры использованных бланков строгой отчетности хранятся в систематизированном виде, упакованные в опечатанные мешки, в архиве или на складе организации, состоящей на самостоятельном балансе. По истечении 5-летнего срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета копии, корешки, обложки и другие экземпляры использованных бланков сдаются в качестве макулатуры на пункты вторсырья или уничтожаются самостоятельно.

В таком же порядке изымаются и уничтожаются некомплектные или испорченные при изготовлении, хранении и пересылке бланки строгой отчетности.

3.4. Списание изъятых из обращения бланков строгой отчетности производится на основании составленного комиссией акта, утвержденного руководителем организации. При этом к данному акту прикладываются документы (акты) об уничтожении.

4. Контроль за сохранностью бланков строгой отчетности

4.1. Бланки строгой отчетности, хранящиеся у должностных лиц, подвергаются проверке одновременно с ревизией денежных средств в кассе в соответствии с Порядком ведения кассовых операций в РФ, утвержденным решением Совета директоров Центрального Банка России 22 сентября 1993 г. N 40.

4.2. Кроме обязательных инвентаризаций бланков строгой отчетности, необходимо ежемесячно проводить внезапные контрольные проверки их наличия, правильного заполнения и использования. Руководители и главные бухгалтеры организаций обязаны с привлечением общественности систематически контролировать поступление выручки по квитанциям, наряд - заказам, отрывным билетам и кассовым ведомостям приема выручки и т.п. и ее соответствие планам по каждому подразделению, производить внезапные контрольные проверки и инвентаризации, проверить соблюдение настоящих Методических указаний.

4.3. При инвентаризации и внезапных контрольных проверках в подразделениях организации наряду со снятием фактического наличия бланков строгой отчетности производится сличение имеющегося остатка с данными Заборно - контрольных листов.

4.4. О случаях выявленных расхождений или недостач бланков строгой отчетности главный бухгалтер немедленно письменно докладывает руководителю организации для принятия мер.

а) бережно относится к переданным ему для хранения или для других целей материальным ценностям организации и принимать меры к предотвращению ущерба;

б) своевременно сообщать руководителю организации о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей;

в) вести учет, составлять в установленном порядке товарно - денежные и другие отчеты о движении и остатках вверенных ему материальных ценностей;

г) участвовать в инвентаризации вверенных ему материальных ценностей.

2. Руководитель организации обязуется:

а) создавать работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенных ему материальных ценностей;

б) знакомить работника с действующим законодательством о материальной ответственности рабочих и служащих за ущерб, причиненный организации, а также с действующими инструкциями, нормативами и правилами хранения, приемки, обработки, продажи (отпуска), перевозки или применения в процессе производства переданных ему материальных ценностей;

в) проводить в установленном порядке инвентаризацию материальных ценностей.

3. В случае необеспечения по вине работника сохранности вверенных ему материальных ценностей определение размера ущерба, причиненного организации, и его возмещение производится в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Действие настоящего договора распространяется на все время работы с вверенными работнику материальными ценностями предприятия, учреждения, организации.

Настоящий договор составлен в двух экземплярах, из которых первый находится у руководителя организации, а второй - у работника.

Закон14 мая 2003 года

Список изменяющих документов

(в ред. Федеральных законов от 03.06.2009 N 121-ФЗ (ред. 17.07.2009),

от 17.07.2009 N 162-ФЗ, от 27.07.2010 N 192-ФЗ,

от 27.06.2011 N 162-ФЗ, от 25.06.2012 N 94-ФЗ,

от 07.05.2013 N 89-ФЗ, от 02.07.2013 N 185-ФЗ,

от 25.11.2013 N 317-ФЗ, от 05.05.2014 N 111-ФЗ,

от 08.03.2015 N 51-ФЗ)

Статья 1. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

контрольно-кассовая техника, используемая при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт (далее - контрольно-кассовая техника), - контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы;

наличные денежные расчеты - произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги;

фискальная память - комплекс программно-аппаратных средств в составе контрольно-кассовой техники, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации, необходимой для полного учета наличных денежных расчетов и (или) расчетов с использованием платежных карт, осуществляемых с применением контрольно-кассовой техники, в целях правильного исчисления налогов;

фискальный режим - режим функционирования контрольно-кассовой техники, обеспечивающий регистрацию фискальных данных в фискальной памяти;

фискальные данные - фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчетах и (или) расчетах с использованием платежных карт;

Государственный реестр контрольно-кассовой техники (далее - Государственный реестр) - перечень сведений о моделях контрольно-кассовой техники, применяемой на территории Российской Федерации;

платежный терминал - устройство для осуществления наличных денежных расчетов в автоматическом режиме (без участия уполномоченного лица организации или индивидуального предпринимателя, осуществляющих наличные денежные расчеты);

(абзац введен Федеральным законом от 03.06.2009 N 121-ФЗ)

банкомат - устройство для осуществления в автоматическом режиме (без участия уполномоченного лица кредитной организации или банковского платежного агента, банковского платежного субагента, осуществляющих деятельность в соответствии с законодательством о национальной платежной системе) выдачи и (или) приема средств наличного платежа (банкнот) с использованием платежных карт, наличных денежных расчетов и (или) расчетов с использованием платежных карт, передачи распоряжений кредитной организации об осуществлении расчетов по поручению клиентов по их банковским счетам и для составления документов, подтверждающих передачу соответствующих распоряжений.

(в ред. Федерального закона от 07.05.2013 N 89-ФЗ)

Статья 2. Сфера применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Абзац утратил силу. - Федеральный закон от 07.05.2013 N 89-ФЗ.

1.1. Кредитная организация не применяет контрольно-кассовую технику, за исключением случаев:

осуществления наличных денежных расчетов с использованием платежного терминала, не отражаемых ежедневно в бухгалтерском учете в соответствии с нормативными актами Центрального банка Российской Федерации;

осуществления наличных денежных расчетов с использованием платежного терминала, установленного за пределами помещения этой кредитной организации;

осуществления наличных денежных расчетов с использованием платежного терминала, не являющегося основным средством этой кредитной организации и не принадлежащего только ей на праве собственности.

(п. 1.1 введен Федеральным законом от 07.05.2013 N 89-ФЗ)

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

В соответствии со статьей 26 Федерального закона от 22.11.1995 N 171-ФЗ в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции запрещается розничная продажа алкогольной продукции с нарушением требований статьи 16 указанного Федерального закона, то есть в том числе розничная продажа в городах алкогольной продукции без контрольно-кассовой техники (письмо Минфина России от 03.09.2009 N 03-01-15/9-441).

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, и индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, при осуществлении видов предпринимательской деятельности, в отношении которых законами субъектов Российской Федерации предусмотрено применение патентной системы налогообложения, и не подпадающие под действие пунктов 2 и 3 настоящей статьи, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество - для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

(п. 2.1 введен Федеральным законом от 17.07.2009 N 162-ФЗ)

3. Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении следующих видов деятельности:

продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажи ценных бумаг;

продажи лотерейных билетов;

продажи проездных билетов и талонов для проезда в городском общественном транспорте;

обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

продажи в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

абзац утратил силу. - Федеральный закон от 27.07.2010 N 192-ФЗ;

торговли в киосках мороженым и безалкогольными напитками в розлив;

торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

приема от населения стеклопосуды и утильсырья, за исключением металлолома;

реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

продажи по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

Организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже лекарственных препаратов без применения контрольно-кассовой техники.

(абзац введен Федеральным законом от 27.07.2010 N 192-ФЗ, в ред. Федерального закона от 25.11.2013 N 317-ФЗ)

4. Положения пунктов 2, 2.1 и 3 настоящей статьи не распространяются на платежных агентов, осуществляющих деятельность по приему платежей физических лиц, а также на кредитные организации и банковских платежных агентов, субагентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

(п. 4 введен Федеральным законом от 03.06.2009 N 121-ФЗ (ред. 17.07.2009), в ред. Федерального закона от 27.06.2011 N 162-ФЗ)

Статья 3. Порядок ведения Государственного реестра

1. При осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт на территории Российской Федерации применяются модели контрольно-кассовой техники, включенные в Государственный реестр.

2. Порядок ведения Государственного реестра, требования к его структуре и составу сведений, а также федеральный орган исполнительной власти, уполномоченный осуществлять ведение Государственного реестра, определяются Правительством Российской Федерации.

3. Утратил силу. - Федеральный закон от 07.05.2013 N 89-ФЗ.

4. Государственный реестр подлежит официальному опубликованию в установленном порядке. Изменения и дополнения, вносимые в Государственный реестр, подлежат официальному опубликованию в 10-дневный срок со дня принятия таких изменений и дополнений.

5. В случае исключения из Государственного реестра ранее применявшихся моделей контрольно-кассовой техники их дальнейшая эксплуатация осуществляется до истечения срока службы, который устанавливается изготовителем контрольно-кассовой техники, но не более десяти лет.

(п. 5 в ред. Федерального закона от 08.03.2015 N 51-ФЗ)

Статья 4. Требования к контрольно-кассовой технике, порядок и условия ее регистрации и применения

1. Требования к контрольно-кассовой технике, используемой организациями и индивидуальными предпринимателями, порядок и условия ее регистрации и применения определяются Правительством Российской Федерации.

При этом контрольно-кассовая техника, применяемая организациями и индивидуальными предпринимателями, должна:

(в ред. Федерального закона от 07.05.2013 N 89-ФЗ)

быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика;

быть исправна, опломбирована в установленном порядке;

иметь фискальную память и эксплуатироваться в фискальном режиме.

1.1. Контрольно-кассовая техника в составе платежного терминала и банкомата помимо требований, установленных пунктом 1 настоящей статьи, должна:

быть установлена в составе каждого платежного терминала и банкомата внутри их корпусов, содержащих устройство для приема и (или) выдачи средств наличного платежа;

быть зарегистрирована в налоговом органе по месту учета налогоплательщика с указанием адреса места ее установки в составе платежного терминала или банкомата;

передавать в фискальном режиме в платежный терминал или банкомат фискальные данные, регистрируемые на кассовом чеке, электронном носителе контрольной ленты и в накопителе фискальной памяти.

(п. 1.1 в ред. Федерального закона от 07.05.2013 N 89-ФЗ)

2. Утратил силу. - Федеральный закон от 07.05.2013 N 89-ФЗ.

Статья 5. Обязанности организаций и индивидуальных предпринимателей, применяющих контрольно-кассовую технику

1. Организации и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны:

(в ред. Федерального закона от 07.05.2013 N 89-ФЗ)

осуществлять регистрацию контрольно-кассовой техники в налоговых органах;

применять при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт исправную контрольно-кассовую технику, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти);

выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки;

обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением контрольно-кассовой техники, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с пунктом 1 статьи 7 настоящего Федерального закона, беспрепятственный доступ к соответствующей контрольно-кассовой технике, предоставлять им указанную документацию;

производить при первичной регистрации и перерегистрации контрольно-кассовой техники введение в фискальную память контрольно-кассовой техники информации и замену накопителей фискальной памяти с участием представителей налоговых органов.

2. Организации и индивидуальные предприниматели, применяющие платежный терминал и (или) банкомат, помимо требований, установленных пунктом 1 настоящей статьи, обязаны:

использовать контрольно-кассовую технику в составе платежного терминала и банкомата, установленную внутри их корпусов, содержащих устройство для приема и (или) выдачи средств наличного платежа;

осуществлять регистрацию применяемой контрольно-кассовой техники в налоговых органах по месту учета налогоплательщика с указанием адреса места ее установки в составе платежного терминала и банкомата.

(п. 2 в ред. Федерального закона от 07.05.2013 N 89-ФЗ)

Статья 6. Утратила силу. - Федеральный закон от 07.05.2013 N 89-ФЗ.

Статья 7. Контроль за применением контрольно-кассовой техники

1. Налоговые органы:

осуществляют контроль за соблюдением организациями и индивидуальными предпринимателями требований настоящего Федерального закона;

осуществляют контроль за полнотой учета выручки в организациях и у индивидуальных предпринимателей;

проверяют документы, связанные с применением организациями и индивидуальными предпринимателями контрольно-кассовой техники, получают необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

проводят проверки выдачи организациями и индивидуальными предпринимателями кассовых чеков;

налагают штрафы в случаях и порядке, которые установлены Кодексом Российской Федерации об административных правонарушениях, на организации и индивидуальных предпринимателей, которые нарушают требования настоящего Федерального закона.

2. Органы внутренних дел взаимодействуют в пределах своей компетенции с налоговыми органами при осуществлении последними указанных в настоящей статье контрольных функций.

3. Утратил силу. - Федеральный закон от 07.05.2013 N 89-ФЗ.

Статья 7.1. Особенности применения положений настоящего Федерального закона на территории Республики Крым и на территории города федерального значения Севастополя

(введена Федеральным законом от 05.05.2014 N 111-ФЗ)

Настоящий Федеральный закон действует на территории Республики Крым и на территории города федерального значения Севастополя с 1 января 2016 года.

Статья 8. Признание утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием настоящего Федерального закона

Со дня вступления в силу настоящего Федерального закона признать утратившими силу:

Закон Российской Федерации от 18 июня 1993 года N 5215-1 "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 27, ст. 1018);

абзацы девятнадцатый - двадцать второй статьи 3 Федерального закона от 30 декабря 2001 года N 196-ФЗ "О введении в действие Кодекса Российской Федерации об административных правонарушениях" (Собрание законодательства Российской Федерации, 2002, N 1, ст. 2).

Статья 9. Внесение дополнений в некоторые законодательные акты Российской Федерации в связи с принятием настоящего Федерального закона

Пункт 1 статьи 7 Закона Российской Федерации от 21 марта 1991 года N 943-1 "О налоговых органах Российской Федерации" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 15, ст. 492; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 33, ст. 1912; N 34, ст. 1966; 1993, N 12, ст. 429; Собрание законодательства Российской Федерации, 1999, N 28, ст. 3484; 2002, N 1, ст. 2) дополнить абзацем следующего содержания:

"Осуществлять контроль за соблюдением требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения, которые определяются законодательством Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, за полнотой учета выручки в организациях и у индивидуальных предпринимателей, проверять документы, связанные с применением контрольно-кассовой техники, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок, проводить проверки выдачи кассовых чеков, налагать штрафы на организации, а также на индивидуальных предпринимателей за нарушение требований законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт.".

Статья 10. Вступление в силу настоящего Федерального закона

1. Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования.

2. Через шесть месяцев после вступления в силу настоящего Федерального закона при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт применение контрольно-кассовой техники без фискальной памяти не допускается.

22 мая 2003 года