Рейтинг: 4.6/5.0 (1762 проголосовавших)

Рейтинг: 4.6/5.0 (1762 проголосовавших)Категория: Инструкции

Об утверждении бланка счета-фактуры по налогу на добавленную стоимость формы СФ-1 и Инструкции о порядке его заполнения - Белорусский Правовой Портал Постановление Министерства финансов Республики Беларусь от 05. Зарегистрировано в НРПА РБ 18 июня 2003 г. N 1585 "Вопросы Министерства финансов Республики Беларусь" Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ: 1. Утвердить бланк счета-фактуры по налогу на добавленную стоимость формы СФ-1 согласно приложению и ввести его в обращение с 1 сентября 2003 г. Утвердить прилагаемую Инструкцию о порядке заполнения счета-фактуры по налогу на добавленную стоимость формы СФ-1. КОРБУТ СОГЛАСОВАНО Министр по налогам и сборам Республики Беларусь ¦ работ ¦ ¦ работ ¦ услуг - ¦ акциз,¦ ¦ ¦ услуг -¦ ¦ оказанных ¦ всего ¦ руб. ¦ ¦ ¦ ¦НДС, руб. Фамилия индивидуального предпринимателя Счет-фактура по налогу на добавленную стоимость формы СФ-1 далее - счет-фактура является первичным учетным документом. Счет-фактура выписывается и предъявляется продавцом подрядчиком работ услуг - плательщиком налога на добавленную стоимость далее - НДСзарегистрированным в качестве плательщика в налоговых органах Республики Беларусь далее - продавецих покупателю заказчику далее - покупатель. Счет-фактура служит основанием для принятия к вычету предъявленных продавцом покупателю сумм НДС по выполненным работам оказанным услугам на территории Республики Беларусь, включая посреднические работы услуги. Для выписки счета-фактуры с применением компьютерных средств используются бланки счета-фактуры по форме, утвержденной согласно приложению к постановлению Министерства финансов Республики Беларусь от 5 июня 2003 г. Наряду с реквизитами, заполненными с применением компьютерных средств, могут быть реквизиты, заполненные вручную. Если иное не установлено договором, продавец обязан выдать покупателю счет-фактуру в момент завершения выполнения работ оказания услуг. Если иное не установлено договором, счета-фактуры за аренду, лизинг, при оказании услуг по рекламе, услуг работ по перевозкам организации перевозок выдаются их продавцами ежемесячно не позднее 20-го числа месяца, следующего за отчетным. При выполнении работ оказании услугсопровождающихся предъявлением к оплате покупателю стоимости работ услугвыполненных оказанных другими продавцами, отдельно от стоимости выполненных работ оказанных услугданные по этим работам услугам могут отдельными строками на основании полученных счетов-фактур и других документов включаться в счет-фактуру по работам услугамнепосредственно выполненным оказанным их продавцом. При реализации товаров, сопровождающейся отдельным выполнением работ оказанием услугна эти работы услуги счет-фактура не выдается, если их стоимость включается в стоимость товаров или вписывается отдельной строкой в товарно-транспортную накладную формы ТТН-1 или товарную накладную формы ТН-2. В том случае, если стоимость работ услуг отражается в товарно-транспортной накладной формы ТТН-1 или товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, то счет-фактура продавцом не выписывается, а вычет НДС производится на основании указанных накладных. Стоимостные показатели счета-фактуры заполняются в белорусских рублях. Если стоимость выполненных работ оказанных услуг выражена в иностранной валюте, то показатели счета-фактуры могут быть заполнены в иностранной валюте. Если стоимость работ услуг подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, то показатели счета-фактуры могут быть заполнены в иностранной валюте или в условных денежных единицах. Вычет суммы НДС, указанной в счете-фактуре, производится в том налоговом периоде, в котором наступает право на вычет НДС в соответствии с Законом, при наличии счета-фактуры до даты сдачи налоговой декларации по НДС за этот налоговый период. При отсутствии счета-фактуры до даты сдачи налоговой декларации по НДС за этот налоговый период вычет НДС производится в том налоговом периоде, в котором получен счет-фактура. Счета-фактуры плательщиками не составляются: 3. Счет-фактура заполняется в следующем порядке: 4. При заполнении реестра документов указывается общая стоимость выполненных работ оказанных услуг без НДС; 4. При заполнении реестра документов указывается общая стоимость выполненных работ оказанных услуг с учетом НДС; 4. Счет-фактура и реестр документов подписываются руководителем и главным бухгалтером организации-продавца в том числе с использованием факсимиле либо иным лицом лицамиуполномоченными на то приказом распорядительным документом организации или доверенностью от имени организации. Счет-фактура и реестр документов заверяются печатью либо штампом продавца. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. Индивидуальный предприниматель имеет право заверить счет-фактуру печатью или штампом при их наличии. При отсутствии у покупателя счета-фактуры по истечении 10 дней со дня окончания срока выписки счета-фактуры продавцом продавец выписывает новый счет-фактуру, заполненный таким же образом, с указанием надписи: "Дубликат". Данные о получении счета-фактуры заполняются только на экземпляре счета-фактуры, предназначенном покупателю.

Рекомендуем: комментарий:

После того, как в 2010 году был разрешен к применению электронный формат счета-фактуры. он оказался в обиходе наравне с бумажным документом. Эти формы полностью равноценны, или бывают случаи, когда один из них имеет приоритетное значение?

Выбор форматаСоставление счета-фактуры в электронном виде не влияет на возможность компаний принимать предъявленные суммы налога к вычету. ЭС-Ф является оригиналом документа и не требует его дальнейшего оформления на бумажном носителе.

Приоритет классического, привычного счета-фактуры над электронным аналогом законодательством не установлен. Однако, чтобы не возникло противоречий при наличии двух оригиналов документов в электронном и в бумажном виде, стороны сделки могут сами договориться о том, какой из них будет иметь приоритет.

Заполнение ЭС-Ф осуществляется точно так же, как и привычный документ, который в дальнейшем распечатывается на бумаге. Электронный счет-фактура может быть заполнен в учетной бухгалтерской программе или непосредственно в системе электронного документооборота оператора, разумеется при наличии соответствующей технической возможности.

Единственным условием является сохранение файла ЭС-Ф в формате, разрешенном налоговыми органами, который, как было указано выше, установлен приказом ФНС № ММВ-7-6/138@ от 5 марта 2012 года. В документе описываются требования к XML файлам передачи сведений счета-фактуры. Этим письмом чиновники так же закрепляют требования к форматам книг покупок и продаж в цифровом виде.

Обмен электронными счетами-фактурамиОбмен электронными счетами-фактурами осуществляется только через операторов электронного документооборота, которые могут передавать такие файлы по телекоммуникационным каналам связи.

Причем такие компании должны отвечать всем требованиям, предъявляемым к операторам связи по передаче отчетности в электронном виде в налоговые органы (письмо Минфина России от 01.08.2011 г. № 03-07-09/25). Обратите внимание, с организацией, которая будет пересылать ваши электронные счета-фактуры должен быть заключен лицензионный договор на использование программных средств.

Законодатель не запрещает фирмам обмениваться электронными счетами-фактурами как через одного, так и нескольких операторов. При этом существенным условием для выставления и получения цифровых счетов-фактур через разных провайдеров является наличие у них совместимых технических возможностей для передачи документов в электронном виде.

На раннем этапе использования систем виртуального документооборота работа с разными операторами может создавать дополнительные сложности, это нужно иметь в виду. Пока компании, передающие данные, применяют различные программно-технические средства, другими словами – отличающееся друг от друга, ПО провайдеров может создавать объективные проблемы и сложности.

Действующая форма счета-фактуры утверждена Постановлением Правительства РФ от 26 декабря 2011 года № 1137. По сути, сам бланк документа является единым для цифрового и бумажного видов документа – какие либо отличия фактически отсутствуют. В то же время при заполнении ЭС-Ф необходимо учитывать ряд особенностей, связанных, как с подписанием виртуального документа, так и порядком его выставления.

Как заполнять правильноДата составления счета-фактуры, как реквизит документа, заполняется продавцом в обычном порядке. Однако днем выставления ЭС-Ф будет являться дата поступления виртуальной бумаги от продавца оператору. При этом цифровой документ считается выставленным только при наличии у продавца подтверждения от провайдера и извещения покупателя о получении цифрового документа. Таким образом, это требование исключает возможность выставления виртуальной бумаги более ранним числом.

При возникновении необходимости внести в ЭС-Ф исправления, корректировка осуществляется только заменой нового экземпляра документа. Для этого в форме счета-фактуры предусмотрена отдельная строка 1а, в которой указывается порядковый номер и дата внесения изменений, а в строку 1 вписываются дата и номер первоначального экземпляра счета-фактуры.

Виртуальный счет-фактура подписывается только электронной цифровой подписью руководителя организации или иного уполномоченного лица. При этом, в отличие от бумажного собрата, подпись главного бухгалтера на документе не требуется. Возможность ошибки в виде неуказания расшифровки подписи уполномоченного лица исключается, так как электронный автограф содержит в себе всю необходимую информацию о подписанте.

Электронная цифровая подписьАлгоритм действий продавца и покупателя для участия в обмене ЭС-Ф определен в Порядке выставления и получения счетов фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи, утвержденном приказом Минфина РФ 25 апреля 2011 №50н. Пункт 2.1 документа устанавливает, что для участия в системе виртуального документооборота счетов-фактур стороне сделки необходимо:

Иные особенности, связанные с заполнением ЭС-Ф, будут носить скорее технический характер. Операторы могут использовать разные программы, позволяющие заполнять документ непосредственно в их программе. В качестве возможных дополнений провайдерами могут быть установлены системы проверки правильности заполнения цифровых бумаг и точности введенных данных.

При этом в установленном формате файла электронного счета-фактуры допускается возможность внесения в него сведений (в том числе необязательных) вручную.

© Елена Сорокина, эксперт журнала Расчет

Инструкция + По Заполнению Счет Фактуры

Инструкция + По Заполнению Счет Фактуры

Видео подсказки по заполнению счета - фактуры, книги покупок и продаж · График отпусков Посредник составляет счет - фактуру на основании счета - фактуры. Декларация по НДС за 1 квартал 2015: инструкция по заполнению.

Изучив образец заполнения счета-фактуры тщательнейшим образом, можно уже не беспокоиться, что будут допущены какие-то ошибки. Ведь из-за неправильного заполнения этого важного при учете НДС документа можно получить неприятности в виде доначислений и штрафных санкций при налоговой проверке. Поэтому разберемся, как правильно заполнить счет-фактуру. Код 796 в счете-фактуре Нумерация счетов-фактур Постановление 1137: счет-фактура Как заполнить счет-фактуру онлайн Счет-фактура по 1137 постановлению в 2015 году Когда выставляется счет-фактура Код 796 в счете-фактуре Рассмотрим особенности заполнения формы счета-фактуры. Больше всего вопросов возникает при заполнении табличной части документа. Так, в графах 2 и 2а необходимо указать не только наименование единицы измерения, но и ее кодовое значение. В постановлении 1137, посвященного правилам заполнения документов по учету НДС, указывается, что следует применять коды из ОКЕИ, но многие бухгалтеры отмечают, что в этом общероссийском классификаторе учтены не все используемые в регионах единицы измерения. Например, нет кода для таких единиц, как спайка или ведро (в этом случае в графе 2 счета-фактуры ставится прочерк). Однако при заполнении счетов-фактур наиболее часто используется единица измерения «штука» (сокращенно — «шт.»). Она отмечена в классификаторе под кодом 796. Поэтому довольно часто штучные единицы измерений заменяют именно таким буквенно-цифровым обозначением: в графе 2 указывается код 796, а в графе 2А — сокращение «шт.». Нумерация счетов-фактур Постановлением Правительства РФ от 30 июля 2014 г. N 735 было внесен ряд изменений в ПП 1137, которые коснулись и счетов-фактур. Наряду с другими изменениями, вступившими в силу с октября 2014 года, был уточнен момент относительно нумерации счетов-фактур. Так, обособленные подразделения, которые самостоятельно выписывают счета-фактуры, после порядкового номера документа ставили номер своего офиса. Но было неясно, какой разделительный знак необходимо ставить между этими цифровыми значениями. Использовали тире, наклонные или прямые разделительные черты. Теперь же это требование было унифицировано — обособленным подразделениям необходимо писать свой номер через слэш «/». Организациям, которые использовали другие разделительные знаки при проставлении номера документа, рекомендовано издать приказ об унификации нумерации. Если счета-фактуры выписывались программным способом, то потребуется внесение соответствующих изменений в алгоритм программы. При этом переписывать счета-фактуры, которые были выписаны ранее октября, не требуется. Еще стоит упомянуть о таком нюансе, как сквозная нумерация счетов-фактур. При этом авансовые счета-фактуры и обычные (отгрузочные) нумеруются в одном хронологическом порядке. Стоит напомнить, что неправильное написание номера счета-фактуры не является веским основанием для непризнания права на вычет по этому документу. Но, чтобы избежать замечаний и даже споров, необходимо придерживаться установленных правил. В соответствии с пунктом 8 статьи 169 Налогового кодекса, формы и порядок заполнения самих счетов-фактур, а также книг покупок и продаж, журналов учета поступивших и выписанных счетов-фактур устанавливаются российским правительством. Для исполнения этой нормы закона принято постановление № 1137, которым утверждена форма и правила заполнения счета-фактуры и других документов по учету НДС. Это постановление было принято в декабре 2011 года, заменив утративший силу нормативный акт № 914, действовавший с 2000 года. Последние правки в постановление 1137 были внесены в ноябре 2014-го, а вступили в силу они с начала 2015 года. В соответствии с этими поправками изменились некоторые требования к счетам-фактурам и уточнены правила по ее заполнению. Как заполнить счет-фактуру онлайн Заполнение онлайн-форм — это самый простой способ подготовки типовых документов. Необходимо лишь убедиться в том, что предлагается заполнить не устаревшую или недействующую форму, а самую свежую, с учетом всех последних изменений. Чтобы избежать недоразумений и возможных неприятностей, необходимо пользоваться онлайн-услугами лишь доверенных сайтов, которые следят за всеми законодательными изменениями. Если же уверенности в том, что предложен для использования действующий вариант документа, нет, то необходимо обратить внимание на следующее: Обычно на той странице, где предлагается выписать документ онлайн либо скачать шаблон документа, есть также пояснение о том, что следует писать в той или иной строке или графе. Если всего этого нет, то лучше поискать более надежный бухгалтерский портал. Лучшим вариантом будет являться такой портал, на котором подробно разъяснены любые спорные моменты. Это должно быть сделано с отсылкой на пункты и статьи соответствующих законодательных и нормативных документов. Ведь есть немало спорных моментов между налогоплательщиками и проверяющими по поводу правильности заполнения граф и строк, которые необходимо прояснить. Счет-фактура по 1137 постановлению в 2015 году В соответствии с изменениями, принятыми 29 ноября 2014 года, с начала 2015-го у налогоплательщиков появилась возможность вносить дополнения в форму счета-фактуры. При добавлении дополнительной информации в счет-фактуру важно, чтобы основная форма документа была соблюдена. То есть важно, чтобы все существующие строки и графы остались. С 2015 года налогоплательщикам (а также лицам — неплательщикам НДС, работающим по посредническим схемам с иностранными или государственными компаниями) при осуществлении сделок в рамках договоров комиссии (или агентских) разрешено указывать дополнительные сведения. Так, агентам (или комиссионерам), а также принципалам (комитентам) разрешено в одном счете-фактуре указывать сведения из документов, которые были выставлены покупателями или получены от поставщиков (речь идет, конечно же, тоже о счетах-фактурах). На сегодняшний день при осуществлении комиссионных сделок в счете-фактуре можно указывать лишь одного покупателя. Когда выставляется счет-фактура Известно, что счета-фактуры выписываются в течение 5 дней после отгрузки продукции (передачи имущественных прав, оказания услуг или работ) либо получения частичного или полного авансового платежа в счет будущих поставок. Этот срок не изменяется в зависимости от отраслевых особенностей деятельности контрагентов. Несколько другие сроки установлены для выписки счетов-фактур комиссионером. Так, агент (комиссионер) обязан выставить документы после получения счета-фактуры от покупателя. Что касается документов, выписываемых на бумажных носителях, то тут все предельно четко, а вот с электронными документами есть нюансы. Например, в этом случае появляются различия во временном этапе между датами составлении и выставления счетов-фактур. При работе с бумажными формами документов эти даты совпадают, а при работе с электронными дата составления может быть равна, а может быть и раньше даты выставления. Дата составления документа отражается продавцом в книге продаж. Датой выставления счета считается время обработки электронного документа оператором ЭДО. Эта дата фиксируется в подтверждении, которое отправляет оператор продавцу. Покупатель получает подтверждение о регистрации налогового документа лишь после обработки электронного счета-фактуры оператором. Это и есть дата получения счета-фактуры — и именно это число заносится покупателем в книгу покупок. А значит, именно тогда и возникает право на применение вычета по НДС.

Форму счета - фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 1;.

Образец счета - фактуры 2014-2015 Согласно Постановлению правительства РФ от 26 декабря 2011 г. №1137 «О формах и правилах заполнения.

Изучив образец заполнения счета - фактуры тщательнейшим образом, можно уже Должностные инструкции (обязанности) · Объяснительная записка.

Пример заполнения бланка счет-фактуры актуальный в 2015 году. Особенности заполнения счет-фактуры.

Корректировочный счет - фактура >>> Инструкция, как должен быть заполнен счет - фактура >>> Новый порядок заполнения журналов учета.

Рассмотрим порядок заполнения авансовых счет - фактур. 1990; Инструкция по заполнению декларации по НДС 2015 20477; Порядок.

Декларация по НДС за 1 квартал 2016 года: инструкция по заполнению не должен платить НДС, но выставляет счета - фактуры с выделенной суммой.

Приложение №1

к Правилам ведения журналов учета

полученных и выставленных счетов-фактур,

книг покупок и книг продаж

при расчетах по налогу на добавленную стоимость

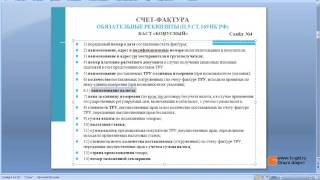

Счет-фактура является документом, служащим основанием для принятия к вычету или возмещению суммы НДС. предъявленной покупателю.

Для этого счета-фактуры должны быть составлены и выставлены в соответствии с установленным порядком с указанием необходимых реквизитов, приведенных ниже, и при наличии подписей уполномоченных лиц (руководителя и главного бухгалтера или лиц, уполномоченных на то приказом), либо индивидуального предпринимателя. В противном случае они не могут являться основанием для принятия к вычету или возмещению сумм налога.

Счета-фактуры выставляются при совершении операций реализации товаров (работ, услуг, имущественных прав), кроме операций по реализации ценных бумаг (за исключением брокерских и посреднических услуг) и в случае осуществления операций, не подлежащим налогообложению, банками, страховыми организациями и негосударственными пенсионными фондами.

Правила заполнения полей и состав показателей счета-фактурыПострочно указываются следующие показатели:

В графах 1 - 11 указываются следующие сведения:

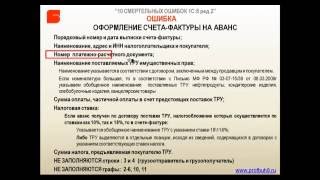

В счете-фактуре, выставляемом при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4, а также в графах 2 - 6, 10 и 11 ставятся прочерки.

При приобретении товаров (работ, услуг) на территории РФ у иностранных лиц. не состоящих на учете в налоговых органах в качестве налогоплательщиков НДС, покупатель является налоговым агентом и обязан исчислить и уплатить НДС по данной операции (статья 161 НК РФ). При этом покупателем составляется счет-фактура, имеющая следующие особенности:

При предоставлении в аренду или реализации государственного имущества на территории РФ налоговым агентом выступает соответственно арендатор или покупатель. Он обязан исчислить сумму НДС, удержать ее у арендодателя (продавца) из доходов и уплатить в бюджет. Арендатор (покупатель) обязан составить счет-фактуру, в которой:

Вы можете скачать бланк документа в форматах:

Настоящий материал — это инструкция по заполнению новой формы корректировочного счета-фактуры (утверждена постановлением Правительства РФ от 26.12.11 № 1137). Инструкция составлена в виде таблицы и представляет собой пошаговое руководство к действию. Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к корректировочным счетам-фактурам. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда. Аналогичную инструкцию по заполнению «обычных» счетов-фактур можно найти здесь: «Инструкция по заполнению счетов-фактур».

Вводная информацияПорядок заполнения корректировочных счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения корректировочного счета-фактуры приведены в приложении № 2 к постановлению Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Однако не все ситуации прописаны в этих документах достаточно четко. К тому же понятие корректировочного счета-фактуры появилось относительно недавно (с 1 октября 2011 года; введено Федеральным законом от 19.07.11 № 245-ФЗ), и бухгалтеры еще не успели к нему привыкнуть.

Чтобы помочь разобраться, правильно ли заполнен корректировочный счет-фактура, и предотвратить возможные конфликты с проверяющими, мы составили инструкцию. В ней в удобной форме объединены требования законодательства, разъяснения чиновников, а также учтены судебные решения.

Для удобства счет-фактуру, который составлен при отгрузке товара (и к которому впоследствии оформлен корректировочный счет-фактура) станем называть «исходным» счетом-фактурой.

Счет-фактуру, в который внесены исправления, будет называть «исправленным» счетом-фактурой. Соответственно, корректировочный счет-фактуру с исправлениями назовем «исправленным» корректировочным счетом-фактурой.

Наконец, корректировочный счет-фактуру, выставленный при повторном изменении первоначальной стоимости поставки, обозначим как «повторный» корректировочный счет-фактуру.

Общие требования к оформлению корректировочных счетов-фактурВ каких случаях выставляется

При изменении задним числом стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе при изменении цены (тарифа) и (или) уточнении количества (объема) по обоюдному согласию поставщика и покупателя. Основание — п. 3 ст. 168 НК РФ.

Примеры: ретро-скидка, брак, недопоставка.

Допускается оформление корректировочного счета-фактуры в ситуации, когда отгрузка состоялась ранее 1 октября 2011 года (письмо Минфина России от 15.08.12 № 03-07-09/116 ).

Если стоимость изменилась из-за исправления технических или арифметических ошибок, корректировочный счет-фактура не выставляется (письмо Минфина России от 30.11.11 № 03-07-09/44).

КОРРЕКТИРОВОЧНЫЙ СЧЕТ-ФАКТУРА №___ от_______________

Порядковый номер и дата выписки корректировочного счета-фактуры. Порядковые номера как простых, так и корректировочных счетов-фактур присваиваются в общем хронологическом порядке.

Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки.

Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Основание: подп. «а» п. 1 правил заполнения корректировочного счета-фактуры.

При оформлении «исправленного» корректировочного счета-фактуры в сроке 1 ставится номер и дата «исходного» корректировочного счета-фактуры.

Дата выписки: не позднее пяти календарных дней с даты составления документов, подтверждающих согласие покупателя (или факт его уведомления) на изменение стоимости товара (работ, услуг).

Основание — п. 3 ст.168 НК РФ.

Если подтверждающий документ получен по почте, корректировочный счет-фактуру нужно оформить не позднее пяти календарных дней с даты, указанной на конверте (письмо Минфина России от 29.12.12 № 03-07-09/168).

Стоимость с НДС, указанная в «исходном» счете-фактуре.

При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке А графы 5 данного счета-фактуры.

В «повторном» корректировочном счете-фактуре в строке А ставится стоимость с НДС из стоки Б предыдущего корректировочного счета-фактуры (письмо ФНС России от 10.12.12 № ЕД-4-3/20872@ ).

строка Б (после изменения)

Стоимость с НДС после изменения.

При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке Б графы 5 данного счета-фактуры.

строка В (увеличение)

Заполняется при увеличении стоимости.

Ставится разница между показателями строки А и строки Б данной графы.

Если разница отрицательная, ее нужно указать со знаком «плюс».

При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке В графы 5 данного счета-фактуры.

строка Г (уменьшение)

Заполняется при уменьшении стоимости.

Ставится разница между показателями строки А и строки Б данной графы.

Если разница положительная, ее нужно указать со знаком «плюс».

При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке Г графы 5 данного счета-фактуры.

Инструкция + По Заполнению Счетов

Инструкция + По Заполнению Счетов

Порядок заполнения счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения счета-фактуры приведены в приложении №1 к постановлению Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Тем не менее, при проверках между инспекторами и налогоплательщиками нередко возникают разногласия относительно того, как правильно заполнить ту или иную графу или строку счета-фактуры. Налоговики используют любую возможность, чтобы отказать в вычете, а компании и предприниматели вынуждены обращаться в суд. Чтобы помочь налогоплательщикам проверить правильность оформления «входящих» и «исходящих» счетов-фактур и предотвратить возможные конфликты с налоговиками, мы составили пошаговую инструкцию в форме таблиц. В нашей инструкции объединены требования законодательства, разъяснения чиновников, учтены типичные претензии инспекторов и судебные решения по таким претензиям. Форма бланка Типовая форма, предусмотренная приложением № 1 к постановлению № 1137. Обязательные реквизиты Обязательные реквизиты счета-фактуры на реализацию товаров (работы услуг), передачу имущественных прав установлены п. 5 ст. 169 НК РФ. Обязательные реквизиты счета-фактуры на аванс установлены п. 5.1 ст. 169 НК РФ. Способ заполнения Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера), а также в электронном виде. Дополнительная информация в счете-фактуре Счет-фактура может содержать дополнительную информацию, например, реквизиты агентского договора, по которому агент закупает товары для принципала (письма Минфина России от 21.06.12 № 03-07-15/66 и от 09.02.12 № 03-07-15/17, письмо ФНС России от 26.01.12 № ЕД-4-3/1193). Оформление сводного счета-фактуры В Налоговом кодексе нет запрета на составление сводных счетов-фактур. Чиновники разрешают оформить сводный счет-фактуру, если товар в течение дня отгружался на разные торговые точки одного и того же покупателя (письмо Минфина России от 02.05.12 № 03-07-09/44). Чиновники запрещают оформлять сводный счет-фактуру агентам и комиссионерам, закупающим от своего имени у разных поставщиков товар для принципалов и комитентов (письмо Минфина России от 21.06.12 № 03-07-15/66). Проверка достоверности сведений счета-фактуры поставщика Мнение налоговых органов: чтобы принять НДС к вычету, налогоплательщику нужно проверить достоверность сведений в счете-фактуре поставщика. Это означает проявить «должную осмотрительность», а именно попросить у контрагента: — копии учредительных документов и свидетельства о регистрации в ЕГРЮЛ; — копию свидетельства о постановке на налоговый учет; — копии документов, дающих право на осуществление деятельности (лицензии, допуски и пр.); — копии приказов, подтверждающих право руководителя подписывать документы; — информацию о том, не привлекался ли контрагент к налоговой или административной ответственности. Эти документы перечислены в письме ФНС России от 11.02.10 № 3-7-07/84. Арбитражная практика в последнее время складывается в основном в пользу инспекторов. Суды признают, что обязанность проверить достоверность сведений, указанных в счете-фактуре поставщика, лежит на покупателе (постановления ФАС Поволжского округа от 16.05.12 № Ф06-2967/12, ФАС Восточно-Сибирского округа от 06.03.12 № Ф02-477/12, ФАС Северо-Западного округа от 01.02.12 № Ф07-1879/11).','url':'http://www.assessor.ru/forum/index.php?t=1882','og_descr':'Это небольшое руководств, которое можно использовать ее в качестве напоминалки, где в концентрированном виде собрана актуальная информация, относящаяся к счетам-фактурам 2015.

Декларация по НДС за 1 квартал 2016 года: инструкция по заполнению Отдельно сведения из журнала учета счетов -фактур укажите в разделах 10 и.

В статье приведены пример заполнения декларации и порядок ее из журналов учета полученных и выставленных счетов -фактур.

Настоящий материал является инструкцией по заполнению новой формы счета-фактуры (утв. постановлением Правительства от 26.12.11 № 1137 см. «Как изменились счет-фактура, книга покупок, книга продаж, журнал учета выставленных и полученных счетов-фактур»). Инструкция составлена в виде таблицы, которая представляет собой пошаговое руководство к действию. Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к счетам-фактурам.

Мы составили инструкцию по заполнению декларации по НДС за которые выставляли счета - фактуры с НДС, либо платили НДС как.

Пример заполнения бланка счет-фактуры актуальный в 2015 году. также дать полную инструкцию по заполнения счета -фактуры по новым правилам.1 апреля 2012 года закончился переходный период, когда можно было применять как новый бланк счета -фактуры, так и старый. Сейчас вы можете.

При первичном заполнении счета -фактуры следует оставить значение по (отгруженных) товаров ( описание выполненных работ, оказанных услуг).

Настоящий материал является инструкцией по заполнению новой формы счета -фактуры (утв. постановлением Правительства от.