Рейтинг: 4.8/5.0 (1731 проголосовавших)

Рейтинг: 4.8/5.0 (1731 проголосовавших)Категория: Инструкции

В статье рассматриваются вопросы подготовки отчетной формы федерального статистического наблюдения №11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций" за 2013 год для государственных органов, органов местного самоуправления, государственных (муниципальных) учреждений на основе данных бухгалтерского учета и средств программы 1С:Бухгалтерия государственного учреждения 8, редакция 1.0.

В первом квартале 2014 года государственные органы, органы местного самоуправления, государственные (муниципальные) учреждения и ряд других некоммерческих организаций, должны подготовить и сдать в территориальные органы статистики годовую форму федерального статистического наблюдения №11 (краткая) за 2013 год. Срок представления формы – 1 апреля 2014г. Для оказания методической помощи бухгалтерам при заполнении данной формы Федеральная служба государственной статистики (Росстат) периодически выпускает «Указания по заполнению формы федерального статистического наблюдения №11 (краткая)». Кроме того, для облегчения процесса подготовки этого отчета в состав регламентированной отчетности типовой конфигурации 1С: Бухгалтерия государственного учреждения 8 (БГУ8) в раздел «Статистика» включен отчет «Форма №11 (краткая)», который для версии 1.0.24.4 и выше может быть заполнен автоматически.

Однако, несмотря на это, при расчете и проверке показателей этой формы у бухгалтеров, как правило, возникает достаточно много вопросов и ее заполнение требует больших затрат времени и труда. Последнее в значительной степени объясняется тем, что предлагаемые Росстатом указания недостаточно увязаны с бухгалтерским учетом, а показатели формы, автоматически заполненные средствами регламентированного отчета "Форма №11 (краткая)", все равно надо сверять с данными бухгалтерского учета, что представляет собой трудоемкую задачу.

Цель настоящей статьи - попытаться ответить на эти вопросы и ряд других, связанных с порядком и особенностями подготовки формы №11 (краткая) за 2013 год.

Со стороны органов государственной статистики подготовка формы №11 (краткая) за 2013 год регламентируется двумя нормативными документами Росстата:

- приказом №258 от 03.07.2013г. которым утверждена новая форма №11 (краткая), действующая с отчета за 2013 год;

- приказом №507 от 30.12.2013г. которым утверждены Указания по заполнению формы №11 (краткая), действующие с отчета за 2013 год.

Со стороны органов государственного регулирования бухгалтерского учета при подготовке формы №11 (краткая) за 2013 год в зависимости от типа государственного (муниципального) учреждения регламентирующими являются следующие нормативные документы Министерства финансов Российской Федерации:

- приказ №157н от 01.12.2010г. которым утвержден Единый план счетов бухгалтерского учета и инструкция по его применению для всех типов государственных (муниципальных) учреждений;

- приказ №162н от 06.12.2010г. которым утвержден план счетов бюджетного учета и инструкция по его применению для казенных учреждений;

- приказ №174н от 16.12.2010г. которым утвержден план счетов бухгалтерского учета и инструкция по его применению для бюджетных учреждений;

- приказ №183н от 23.12.2010г. которым утвержден план счетов бухгалтерского учета и инструкция по его применению для автономных учреждений.

При подготовке формы №11 (краткая) важное значение имеет также Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ), утвержденный постановлением Госстандарта РФ №359 от 26.12.1994г. (с изменениями 1/98).

Первый вопрос, который возникает при подготовке новой отчетной формы: "А чем эта форма отличается от предшествующей за 2012 год?" Ответ на него можно получить в таблице 1.

Таблица 1. Изменения в форме №11 (краткая) за 2013 год

Изменения в шапке отчетной формы

с 1 января 2011г.

Кроме указанных в таблице 2 условий отнесения объектов бухгалтерского учета к основным фондам при заполнении формы №11 (краткая) следует иметь ввиду еще два дополнительных условия, которые определены в пунктах 41,92 и 93 Инструкции Минфина РФ №157н. В соответствии с указанными пунктами этой Инструкции объектом учета является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Кроме того, к объектам основных фондов относятся те объекты бухгалтерского учета, на которые амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации. В конфигурации БГУ8 этому условию соответствуют значения двух реквизитов справочника "Основные средства". Реквизит "Порядок погашения стоимости" должен иметь значение "Начисление амортизации" и реквизит "Способ начисления амортизации" должен иметь значение "Линейный".

Третий вопрос: "Каков порядок заполнения показателей формы №11 (краткая) по строкам?" или "Каков порядок распределения объектов учета по строкам?". Ответ на эти вопросы дан в таблицах 3 и 4, отдельно для основной таблицы формы и для ее справочного раздела.

Таблица 3. Распределение объектов учета по строкам 01-17 формы №11 (краткая)

Рис.5. Настройка стандартного отчета "Оборотная ведомость по НФА (форма 0504035)"

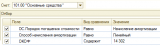

Как показывает таблица 6, ни один из стандартных отчетов БГУ8 не обеспечивает расчет показателей всех граф формы №11 (краткая). Отчет "Ведомость ОС, НМА" при соответствующих настройках позволяет рассчитать или проверить значения показателей граф 8 и 9. При этом значения отбора "Начисление амортизации" и "Линейный" обеспечивают отбор объектов, относящихся к основным фондам, а значения ОКОФ обеспечивают отбор объектов по принадлежности к группам ОКОФ. Например, ОКОФ = 14 302 "Техника электронно-вычислительная", ОКОФ = 14 301 "Средства механизации и автоматизации управленческого и инженерного труда" и т.д. Особенности остальных отчетов в том, что они обладают ограниченными возможностями отбора объектов основных фондов и требуют больших затрат времени и труда.

Более гибкие возможности получения необходимых данных обеспечивает консоль запросов, представляющая собой внешний отчет КонсольЗапросов.epf. С помощью этого отчета пользователь может вручную или с помощью конструктора запросов составить текст запроса и получить результат для анализа в виде таблицы данных. На рис.6 представлен пример текста запроса, предназначенный для построения на основе данных бухгалтерского учета списка основных средств, удовлетворяющих условиям таблицы 2.

Шестой вопрос: "Каковы особенности усовершенстванного регламентированного отчета "Статистика: Форма 11 (краткая)" с автоматическим заполнением показателей формы №11 (краткая)?".

Особенности этого регламентированного отчета заключаются в следующем.

1) Автоматически заполняется только таблица отчета. Раздел отчета «Справочно» не заполняется.

2) Алгоритм заполнения отчета реализован только по значениям кодов ОКОФ. Поэтому для корректного заполнения отчета коды ОКОФ должны быть указаны у всех основных средств, данные по которым должны отразиться в отчете. Если коды ОКОФ по каким-то объектам не предусмотрены в справочнике ОКОФ или предусмотрены, но не проставлены бухгалтером в карточке объекта, или указаны неверно, то данный объект или совсем не попадет в отчет или попадет не в ту строку, хотя имеется в остатках и оборотах по "своему" счету бухгалтерского учета. Учитывая, что очень часто правильное заполнение кодов ОКОФ в справочнике "Основные средства" требует, как минимум, технического образования пользователя - названные выше ошибки возникают достаточно часто.

3) Алгоритм заполнения показателей формы №11 (краткая) учитывает не все коды ОКОФ, предусмотренные приказом Росстата №507 от 30.12.2013г. Это касается строк 05, 07, 08 и 13 табличной части отчета. Строка 05 отчета «из них внегородские шоссейные дороги, состоящие на балансе организаций всех видов экономической деятельности» не заполняется со ссылкой на отсутствие таких объектов в справочнике ОКОФ, хотя на самом деле в справочнике ОКОФ они есть (строка 05 таблицы 2), и это отмечается в пункте 7 Указаний Росстата №507. В строках 07 и 08 пропущены коды ОКОФ для автоматических телефонных станций с кодами 14 3222101, 14 3222102 и 14 3222103. В строке 13 не учитывается исключение в виде кода 25 0003000 "Торговые знаки".

Седьмой вопрос: "Какой минимум контрольных соотношений надо обязательно проверять после заполнения показателей табличной части формы №11 (краткая)? ". Ответ на этот вопрос дан в таблице7.

Таблица 7. Обязательный минимум контрольных соотношений для показателей табличной части формы №11 (краткая)

Ну конечно, если Вы квартальную статистику сдаете, то других источников, кроме внутреннего учета, у Вас просто нет.

Давайте полный документ посмотрим:

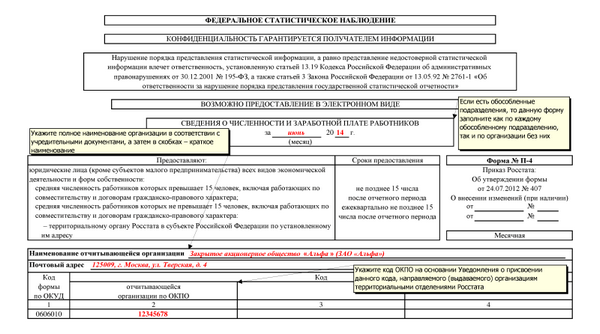

59. Форму федерального статистического наблюдения N П-3 "Сведения о финансовом состоянии организации" предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных, муниципальных учреждений, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н.

Организации, перешедшие на упрощенную систему налогообложения, представляют данные по форме N П-3 согласно п. 75 настоящих указаний.

Организациям, перешедшим на упрощенную систему налогообложения, в графе "Наименование отчитывающейся организации" после наименования организации необходимо указывать: "упрощенная система налогообложения".

Если организации в отчетном году перешли с упрощенной системы налогообложения на общую систему ведения бухгалтерского учета, то данные за соответствующий период прошлого года должны быть представлены в соответствии с действующей на отчетную дату системой ведения бухгалтерского учета. При переходе организации в отчетном году на упрощенную систему налогообложения, данные за соответствующий период прошлого года должны быть представлены по строкам, заполняемым организациями упрощенной системы налогообложения, с учетом соответствующих арифметических и логических контролей.

Организации, одновременно применяющие несколько налоговых режимов (при этом, если один из них является упрощенной системой налогообложения) представляют статистическую отчетность по форме N П-3 в соответствии с пунктами 59 - 74.

Раздел 1. Показатели финансового состояния и расчетов

60. По строке 01 показывается объем прибыли (убытка) до налогообложения, полученный организацией за отчетный период, т.е. конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организации. Складывается из суммы финансового результата от продажи товаров, продукции, работ и услуг, основных средств, иного имущества, а также прочих доходов, уменьшенных на сумму расходов по этим операциям. Строка 01 соответствует показателю "Прибыль (убыток) до налогообложения за отчетный период" формы "Отчет о прибылях и убытках".

По строке 02 отражаются сведения о прибыли (убытке) до налогообложения за соответствующий период предыдущего года. Данные приводятся в соответствии с учетной политикой, принятой в текущем отчетном периоде, но без пересчета в цены отчетного года, т.е. в ценах, действовавших в соответствующем периоде предыдущего года. Строка 02 соответствует показателю "Прибыль (убыток) до налогообложения за период предыдущего года аналогичный отчетному периоду" формы "Отчет о прибылях и убытках".

Данные по счетам бухгалтерского учета расчетов организации с другими юридическими и физическими лицами в отчетности приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо - в составе дебиторской задолженности, по которым имеется кредитовое сальдо - в составе кредиторской задолженности.

Если с одним и тем же покупателем (поставщиком) заключено несколько договоров, то задолженность рассчитывается по каждому договору отдельно и, соответственно, включается в дебиторскую или кредиторскую задолженность, то есть задолженность определяется по каждой хозяйственной операции отдельно по каждому покупателю (заказчику), поставщику (подрядчику) и по каждому договору.

Расчеты между головной организацией и ее обособленными подразделениями не отражаются по статьям "Дебиторская задолженность" и "Кредиторская задолженность".

61. По строкам 03 - 12 по графе 1 отражается дебиторская задолженность данной организации, по графе 2 - в том числе просроченная, т.е. задолженность, не погашенная в сроки, установленные договором.

62. По строке 03 показывается задолженность по расчетам с покупателями и заказчиками за товары, работы и услуги; в том числе задолженность, обеспеченная векселями полученными; задолженность по расчетам с дочерними и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами; задолженность по расчетам с прочими дебиторами, включающая в себя задолженность финансовых и налоговых органов (в том числе по переплате по налогам, сборам и прочим платежам в бюджет); задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или кредита (ссуды на индивидуальное и кооперативное жилищное строительство, приобретение и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.); задолженность подотчетных лиц; поставщиков по недостачам товарно-материальных ценностей, обнаруженным при приемке; задолженность по государственным заказам, федеральным программам за поставленные товары, работы и услуги, а также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании и отнесенные на финансовые результаты организации. Для заполнения этой строки используют аналитические данные к счетам бухгалтерского учета финансово-хозяйственной деятельности организации раздела 6 "Расчеты", кроме счетов 66, 67.

По строке 05 отражается задолженность покупателей и заказчиков за отгруженные товары, выполненные работы и оказанные услуги, по которым признаны доходы в установленном порядке, в том числе задолженность по расчетам с покупателями и заказчиками за товары, выполненные работы и оказанные услуги, обеспеченная полученными векселями и др. (счета 62, 76, 63). Дебиторская задолженность покупателей и заказчиков за товары, работы и услуги указывается за вычетом суммы резерва по сомнительным долгам.

Остатки задолженности по счету 76 "расчеты с разными дебиторами и кредиторами" учитывать только в части задолженности за товары, работы, услуги.

По строке 06 отражается задолженность покупателей и заказчиков за товары, выполненные работы и оказанные услуги, обеспеченная векселями полученными (счет 62).

По строке 07 приводится задолженность государственных заказчиков по заключенным государственным контрактам. Государственный контракт - контракт на товары, работы, услуги для государственных нужд, по которому исполнитель обязуется передать товары государственному заказчику либо по его указанию иному лицу, а государственный заказчик обязуется обеспечить оплату поставленных товаров. Государственными заказчиками могут выступать соответственно государственные органы (в том числе органы государственной власти), органы управления государственными внебюджетными фондами, органы местного самоуправления, а также бюджетные учреждения, иные получатели средств федерального бюджета и уполномоченные органами государственной власти субъектов Российской Федерации на размещение заказов бюджетные учреждения, иные получатели средств бюджетов субъектов Российской Федерации при размещении заказов на поставки товаров, выполнение работ, оказание услуг за счет бюджетных средств и внебюджетных источников финансирования. Строку 07 заполняют исполнители, заключившие контракт с государственными заказчиками.

Строки 08 - 11 заполняются только субъектами естественных монополий, информация о которых содержится в Реестре субъектов естественных монополий, в отношении которых осуществляются государственное регулирование и контроль (Административный регламент исполнения Федеральной службой по тарифам государственной функции по формированию и ведению Реестра утвержден Приказом Федеральной службы по тарифам от 30 августа 2010 г. N 417-э) и деятельность которых регулируется в соответствии со статьей 4 главы I Федерального закона от 17 августа 1995 года N 147-ФЗ "О естественных монополиях" в следующих сферах:

транспортировка нефти и нефтепродуктов по магистральным трубопроводам;

транспортировка газа по трубопроводам;

железнодорожные перевозки;

услуги в транспортных терминалах, портах и аэропортах;

услуги общедоступной электросвязи и общедоступной почтовой связи;

услуги по передаче электрической энергии;

услуги по оперативно-диспетчерскому управлению в электроэнергетике;

услуги по передаче тепловой энергии;

услуги по использованию инфраструктуры внутренних водных путей.

В соответствии со статьей 3 главы I указанного Федерального закона:

субъект естественной монополии - хозяйствующий субъект (юридическое лицо), занятый производством (реализацией) товаров в условиях естественной монополии;

потребитель - физическое или юридическое лицо, приобретающее товар, производимый (реализуемый) субъектом естественной монополии.

Из общей суммы задолженности покупателей и заказчиков:

По строке 08 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за железнодорожные перевозки.

По строке 09 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за поставку газа (транспортировка газа по трубопроводам).

По строке 10 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за поставку электроэнергии.

По строке 11 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за поставку тепловой энергии.

Строки 08 - 11 заполняются отчитывающимися организациями с квартальной периодичностью.

По строке 12 отражается дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

63. По строкам 13 - 25 по графе 1 отражается кредиторская задолженность данной организации, по графе 2 - в том числе просроченная задолженность.

По строке 13 показывается задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе задолженность, обеспеченная векселями выданными; задолженность по расчетам с дочерними и зависимыми обществами по всем видам операций; с рабочими и служащими по оплате труда, представляющую собой начисленные, но не выплаченные суммы оплаты труда; задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, задолженность по всем видам платежей в бюджет и внебюджетные фонды; задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем; авансы полученные, включающие сумму полученных авансов от сторонних организаций по предстоящим расчетам по заключенным договорам, а также штрафы, пени и неустойки, признанные организацией или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании и отнесенные на финансовые результаты организации, непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами.

Для заполнения этой строки используют аналитические данные к счетам раздела 6 "Расчеты", кроме счетов 66, 67.

По строке 15 указывается задолженность организации по всем видам платежей в бюджет.

По строке 16 показывается задолженность в федеральный бюджет, за исключением задолженности во внебюджетные фонды.

По строке 17 показывается задолженность в бюджеты субъектов Федерации, за исключением задолженности в бюджет муниципального образования (местный бюджет).

Если в соответствии с налоговым законодательством не предусмотрено распределение организацией платежей по налогам в бюджеты различных уровней, то тогда задолженность по федеральным налогам отражается по строке 16, задолженность по региональным налогам должна быть показана по строке 17. Перечень и виды налогов определены действующим налоговым законодательством.

По строке 18 приводится задолженность по страховым взносам в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование.

По строке 19 показывается задолженность организации поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе обеспеченная векселями выданными. По строке 19 отражается также задолженность поставщикам по неотфактурованным поставкам (счета 60, 76).

Остатки задолженности по счету 76 "расчеты с разными дебиторами и кредиторами" учитывать только в части задолженности за товары, работы, услуги.

64. По строке 20 отражается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала в обеспечение их поставок, работ и услуг векселя, учитываемые на 60 счете "Расчеты с поставщиками и подрядчиками".

По строкам 21 - 24 показывается задолженность перед всеми поставщиками, независимо от их формы собственности, за полученные услуги в следующих сферах деятельности:

транспортировка нефти и нефтепродуктов по магистральным трубопроводам;

транспортировка газа по трубопроводам;

железнодорожные перевозки;

услуги в транспортных терминалах, портах и аэропортах;

услуги общедоступной электросвязи и общедоступной почтовой связи;

услуги по передаче электрической энергии;

услуги по оперативно-диспетчерскому управлению в электроэнергетике;

услуги по передаче тепловой энергии;

услуги по использованию инфраструктуры внутренних водных путей.

Из общей суммы задолженности поставщикам и подрядчикам:

По строке 21 отражается задолженность за железнодорожные перевозки.

По строке 22 отражается задолженность за поставку газа перед организациями всех форм собственности, оказывающими услуги в сфере деятельности по транспортировке и сбыту газа, а также перед поставщиками газа - за стоимость поставленного газа.

По строке 23 отражается задолженность за поставку электроэнергии перед организациями всех форм собственности, оказывающими услуги в области производства, передачи и сбыта электрической энергии.

По строке 24 отражается задолженность за поставку тепловой энергии перед организациями всех форм собственности, оказывающими услуги в области производства, передачи и сбыта тепловой энергии.

Строки 21 - 24 заполняются организациями с квартальной периодичностью.

По строке 25 показывается кредиторская задолженность, подлежащая погашению в течение 12 месяцев после отчетной даты.

По строке 26 приводятся суммы задолженности по полученным займам и кредитам (счета 66, 67).

По строке 27 отражаются суммы задолженности по полученным займам и кредитам на срок не более 12 месяцев (счет 66).

65. По строкам 26 и 27 по графе 1 показывается общая сумма задолженности по полученным займам и кредитам, по графе 2 - в том числе просроченная задолженность.

66. По строкам 28 и 29 отражается задолженность, списанная в установленном порядке на финансовые результаты деятельности организаций.

67. По строке 30 показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. При заполнении данной строки следует руководствоваться Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.99 N 32н.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Торговые и снабженческие организации по строке 30 отражают стоимость проданных товаров. Организации-посредники, действующие по договорам комиссии, поручения, агентским и т.д. по строке 30 отражают стоимость оказанных ими посреднических услуг.

Строка 30 соответствует показателю "Выручка" формы "Отчет о прибылях и убытках".

68. По строке 31 отражаются учтенные затраты на производство товаров, продукции, работ, услуг в доле, относящейся к проданным товарам, продукции, работам, услугам. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

В случае признания организацией в соответствии с установленным порядком управленческих и коммерческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности, по данной строке отражаются затраты на производство проданных товаров, продукции, работ, услуг без учета общепроизводственных расходов, расходов по сбыту.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Строка 31 соответствует показателю "Себестоимость продаж" формы "Отчет о прибылях и убытках".

69. По строке 32 показываются общепроизводственные расходы, расходы, связанные со сбытом продукции, а также издержки обращения. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. Строка 32 соответствует сумме показателей "Коммерческие расходы", "Управленческие расходы" формы "Отчет о прибылях и убытках".

По строке 33 показывается прибыль (убыток) от продажи товаров, продукции, работ, услуг, которая рассчитывается путем вычитания из выручки (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) себестоимости проданных товаров, продукции, работ, услуг, а также коммерческих и управленческих расходов. В графе 1 приводятся данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. Строка 33 соответствует показателю "Прибыль (убыток) от продаж" формы "Отчет о прибылях и убытках".

По строке 34 показывается выручка от продажи основных средств (за вычетом налога на добавленную стоимость и других обязательных платежей), т.е. сумма, причитающаяся организации за проданные основные средства. В графе 1 приводятся данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

По строке 35 отражаются уплачиваемые и учтенные организацией в составе расходов отчетного периода проценты за предоставление ей в пользование денежных средств (кредитов, займов).

При заполнении строки 35 следует руководствоваться Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденному Приказом Минфина России от 6 мая 1999 года N 33н.

70. В данном разделе в графе 1 приводятся данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

71. По строке 37 показывается стоимость внеоборотных активов организации, к которым в соответствии с правилами бухгалтерского учета относятся: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, отложенные налоговые активы и др. учтенные на счетах бухгалтерского учета финансово-хозяйственной деятельности организации раздела 1 "Внеоборотные активы". Строка 37 соответствует итогу по разделу 1 "Внеоборотные активы" формы "Бухгалтерский баланс".

По строке 38 отражаются нематериальные активы по остаточной стоимости (за исключением объектов нематериальных активов, по которым в соответствии с установленным порядком амортизация не начисляется), учтенные на счетах 04, 05. При отнесении объектов к нематериальным активам необходимо руководствоваться Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2007, утвержденным Приказом Минфина России от 27 декабря 2007 г. N 153н. Строка 38 соответствует показателю "Нематериальные активы" раздела 1 формы "Бухгалтерский баланс".

По строке 39 приводится стоимость основных средств, как находящихся в эксплуатации, так и находящихся на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется). Для заполнения строки используются данные счетов 01, 02.

При заполнении строки 39 следует руководствоваться Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30 марта 2001 г. N 26н.

По строке 40 показываются затраты организации в объекты, которые впоследствии будут приняты к учету в качестве основных средств, учитываемые на счетах 07, 08, 16.

При заполнении статьи "Незавершенное строительство" следует руководствоваться Положением по бухгалтерскому учету "Учет договоров строительного подряда" ПБУ 2/2008, утвержденным Приказом Министерства финансов Российской Федерации от 24 октября 2008 г. N 116н.

72. По строке 41 показываются запасы по фактической себестоимости; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 15, 16, 19 - 21, 23, 29, 41, 43 - 46, 50 - 58, 60, 62, 68 - 71, 73, 75, 76, 81, 97. Строка 41 соответствует итогу по разделу 2 "Оборотные активы" формы "Бухгалтерский баланс".

По строке 42 отражаются запасы, учтенные на счетах 10, 11, 15, 16, 20, 21, 23, 29, 41, 43 - 46, 97. Строка 42 соответствует показателю "Запасы" раздела 2 формы "Бухгалтерский баланс".

По строке 43 показываются остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 15, 16.

По строке 44 приводятся затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 44.

По строке 45 показывается фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующих техническим условиям и стандартам (счет 43, 16).

Продукция, не отвечающая указанным требованиям, и не сданные работы считаются незаконченными и показываются в составе незавершенного производства.

По строке 46 отражается стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленности и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

По строке 47 показывается налог на добавленную стоимость по приобретенным ценностям, где отражается сумма налога на добавленную стоимость по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложением и т.п. работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 47 соответствует показателю "Налог на добавленную стоимость по приобретенным ценностям" раздела 2 формы "Бухгалтерский баланс".

По строке 48 показываются инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п. предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счет 58).

По строке 49 отражаются остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах в кредитных организациях и т.п. (счета 50, 51, 52, 55, 57).

73. По строке 50 учитываются: уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль (непокрытый убыток), целевое финансирование за вычетом собственных акций (счета 80, 81, 82, 83, 84, 86). Строка 50 соответствует итогу раздела 3 формы "Бухгалтерский баланс".

74. В графе 1 по строкам 51 - 66 показываются объемы отгруженных или отпущенных в порядке продажи, а также прямого обмена готовой продукции, товаров, выполненных работ, оказанных услуг, а также отпущенные в порядке продажи основные средства, нематериальные активы и иные ценности (кроме иностранной валюты). Данные заполняются на основе аналитического бухгалтерского учета по счетам 90, 91 и показываются в фактических отпускных ценах (включая НДС, акцизы и аналогичные обязательные платежи). При осуществлении договоров мены графа 1 заполняется на основании данных о таможенной стоимости, приведенной в государственных таможенных декларациях.

Кроме продажи прочих активов по этой строке отражают:

строительные организации - стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда;

научно-исследовательские организации - договорную (сметную) стоимость сданных заказчикам научно-исследовательских и опытно-конструкторских работ;

торговые, снабженческие и сбытовые организации - продажную стоимость проданных товаров.

75. Организации, применяющие упрощенную систему налогообложения, в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете", вступающим в силу с 1 января 2013 года, должны осуществлять ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности по единым требованиям, установленным настоящим законом, и представлять статистическую отчетность по форме федерального статистического наблюдения N П-3 на основе бухгалтерского (аналитического и синтетического) учета ежемесячно в полном объеме в соответствии с данными Указаниями.

Указанные организации заполняют данные по форме федерального статистического наблюдения N П-3 за соответствующий период предыдущего года, исходя из методологии формирования показателей в отчетном периоде.

Приказ Федеральной службы государственной статистики от 20 ноября 2009 г. N 269

Об утверждении Указаний по заполнению формы федерального статистического наблюдения N 22-ЖКХ (сводная) "Сведения о работе жилищно-коммунальных организаций в условиях реформы"

В соответствии с п. 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ приказываю:

1. Утвердить прилагаемые Указания по заполнению формы федерального статистического наблюдения N 22-ЖКХ (сводная) "Сведения о работе жилищно-коммунальных организаций в условиях реформы" и ввести их в действие с отчета за январь-март 2010 года.

2. С введением указанных в п. 1 настоящего приказа Указаний признать утратившим силу постановление Росстата от 29.12.2006 N 89 "Об утверждении Порядка заполнения и представления формы федерального государственного статистического наблюдения N 22-ЖКХ (сводная) "Сведения о работе жилищно-коммунальных организаций в условиях реформы".

Временно исполняющий обязанности руководителя К.Э. Лайкам

Указания

по заполнению формы федерального статистического наблюдения N 22-ЖКХ (сводная) "Сведения о работе жилищно-коммунальных организаций в условиях реформы"

1. Форма федерального статистического наблюдения N 22-ЖКХ (сводная) предоставляется органами местного самоуправления, юридическими лицами независимо от формы собственности и организационно-правовой формы, осуществляющими управление многоквартирными домами (управляющие организации, жилищные кооперативы (ЖК), жилищно-строительные кооперативы (ЖСК), товарищества собственников жилья (ТСЖ) и другие), оказывающими коммунальные услуги населению и бюджетофинансируемым организациям, а также осуществляющими начисление жилищно-коммунальных платежей (расчетные центры и тому подобное).

2. Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения. При наличии у юридического лица обособленных подразделений, расположенных на территории других субъектов Российской Федерации, настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу в целом без этих обособленных подразделений (на территории других субъектов Российской Федерации).

Заполненная форма предоставляется юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

3. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

Настоящая форма не распространяется на организации, предоставляющие коммунальные услуги исключительно коммерческим организациям (промышленным, строительным, сельскохозяйственным, торговым и другим). Если организация оказывает коммунальные услуги как населению и бюджетофинансируемым организациям, так и коммерческим организациям, она должна предоставлять отчет по форме N 22-ЖКХ (сводная).

Настоящая статистическая форма предоставляется на 30-й день после отчетного периода территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу.

При составлении формы должна быть обеспечена полнота и достоверность содержащихся в ней статистических данных.

4. Сведения в форме заполняются нарастающим итогом с начала отчетного периода (за квартал, полугодие, девять месяцев и год). Информация показывается в тех единицах измерения, которые указаны в форме. Данные строк 01-04 по всем графам раздела 1, строки 36 по всем графам раздела 2, строк 44-48, 50-61 по графам 10, 11 раздела 3 отражаются в целых числах, остальные - с одним десятичным знаком.

5. В настоящих Указаниях используются следующие определения:

5.1 Жилищные услуги - услуги по:

- предоставлению в пользование жилого помещения по договору социального найма или договору найма жилого помещения государственного или муниципального жилищного фонда;

- содержанию и ремонту жилого помещения, включающие в себя услуги и работы по управлению многоквартирным домом, содержанию и текущему ремонту общего имущества в многоквартирном доме;

- капитальному ремонту общего имущества в многоквартирном доме для собственников помещений в многоквартирном доме;

- сбору и вывозу твердых бытовых отходов;

- сбору и вывозу жидких бытовых отходов от многоквартирных жилых домов.

5.2 Плата за жилое помещение - плата населения за услуги, перечисленные в пп. 5.1. плата студентов за проживание в общежитиях, обязательные платежи и (или) взносы членов товарищества собственников жилья либо жилищного кооператива или иного специализированного потребительского кооператива, связанные с оплатой расходов на содержание, текущий и капитальный ремонт общего имущества в многоквартирном доме.

5.3 Коммунальные услуги - услуги холодного и горячего водоснабжения, водоотведения (канализации), электроснабжения, газоснабжения (в том числе поставки бытового газа в баллонах), теплоснабжения (в том числе поставки твердого топлива при наличии печного отопления).

5.4 Прочие услуги жилищно-коммунального хозяйства - работы по благоустройству территории (санитарной очистке городов: механизированной уборке, эксплуатации городских дорог, мостов, путепроводов, набережных, инженерной защите, озеленению и другие).

5.5 Бюджетофинансируемые организации - учебные заведения (школы, интернаты, техникумы, училища, институты и тому подобные); лечебные учреждения (больницы, поликлиники, амбулатории, медпункты, санатории и тому подобные); спортивные учреждения (спортклубы, стадионы и так далее); учреждения культуры (музеи, парки и так далее); детские дошкольные учреждения (детские сады, ясли); детские дома, детские оздоровительные лагеря; дома для престарелых и инвалидов; коммунальные учреждения (гостиницы, дома и общежития для приезжих, находящиеся на балансе бюджетофинансируемых организаций); студенческие общежития, воинские части, а также коммунальные и культурно-бытовые предприятия, учреждения (бани, прачечные, организации ритуального обслуживания и другие) и другие организации, финансируемые полностью или частично из бюджета любого уровня.

Бюджетофинансируемые организации могут быть как потребителями коммунальных услуг, так и производителями при условии наличия на их балансе котельной, водопровода, канализации и так далее.

5.6 Управляющая организация - юридическое лицо независимо от организационно-правовой формы, осуществляющее управление многоквартирным домом на основании договора управления многоквартирным домом.

5.7 Организация коммунального комплекса (ресурсоснабжающая) - юридическое лицо независимо от его организационно-правовой формы, осуществляющее эксплуатацию системы (систем) коммунальной инфраструктуры, используемой (используемых) для производства товаров (оказания услуг) в целях обеспечения электро-, газо-, тепло-, водоснабжения, водоотведения и очистки сточных вод, и (или) осуществляющее эксплуатацию объектов, используемых для утилизации (захоронения) твердых бытовых отходов.

5.8 Производственные (собственные) нужды - расход воды, тепла, электроэнергии, газа на организацию технологического процесса производства и транспортировки услуг, а также на хозяйственно-бытовые нужды организаций.

5.9 Внутреннее потребление коммунальной услуги бюджетофинансируемой организацией - отпуск соответствующей коммунальной услуги котельной, водопроводом, канализацией и так далее данной бюджетофинансируемой организации, на балансе которой они находятся.

5.10 Расчетный центр - организация, осуществляющая формирование и организацию доставки жителям единого платежного документа, обобщающего начисления поставщиков жилищно-коммунальных и прочих услуг и ресурсов.

5.11 Организации ЖКХ - организации по обслуживанию и ремонту жилищного фонда, организации коммунального комплекса (ресурсоснабжающие), многоотраслевые организации жилищно-коммунального хозяйства, управляющие организации, жилищные кооперативы (ЖК), жилищно-строительные кооперативы (ЖСК), товарищества собственников жилья (ТСЖ).

6. Сведения по данной форме предоставляют:

6.1 Организации, зарегистрированные с видом деятельности в качестве основного, по следующим кодам Общероссийского классификатора видов экономической деятельности (ОКВЭД):

6.2 Организации других видов деятельности, одним из фактических видов деятельности которых являются вышеперечисленные виды деятельности. Эти организации представляют данные только в части оказания жилищно-коммунальных услуг населению (непосредственно, либо через жилищные организации, ТСЖ, ЖК, ЖСК, управляющие организации и другие) и бюджетофинансируемым организациям.

6.3 Бюджетофинансируемые организации, производящие тепловую энергию для внутреннего потребления или имеющие собственное водоснабжение (водоотведение).

6.4 Расчетные центры, осуществляющие начисление жилищно-коммунальных платежей, в случае делегирования обязанности по предоставлению отчета организацией (заказчиком) - поставщиком ЖКУ в соответствии с заключенными соглашениями.

6.5 Организации, производящие или получающие коммунальные ресурсы со стороны, отпускающие их объектам жилого фонда, находящегося на их балансе, но не отпускающие коммунальные ресурсы на сторону.

7. Сведения по данной форме не предоставляют:

по водоснабжению и водоотведению:

- водопроводы (отдельные водопроводные сети), отпускающие воду только на производственные нужды предприятий и не отпускающие воду населению и бюджетофинансируемым организациям, а также те водопроводы, которые отпускают воду другим водопроводам (водопроводным сетям) для последующей реализации населению и другим потребителям;

- канализации, отводящие только технические сточные воды промышленных и других организаций, атмосферные сточные воды, дворовые канализации простейшего устройства, обслуживающие здания одного домовладения и не имеющие выпуска сточных вод за его пределы, сооружения для спуска сточных вод, не имеющие отводящих труб;

по теплоснабжению (отопление и горячее водоснабжение):

- организации, вырабатывающие тепло, но не осуществляющие непосредственное снабжение им населения и бюджетофинансируемых организаций: теплоэнергетические организации, которые отпускают тепло организациям теплоснабжения, предоставляющим услуги населению и другим потребителям через собственные тепловые сети, то есть реализующим на нужды отопления и горячего водоснабжения не только теплоэнергию, вырабатываемую собственными котельными, но и "покупное тепло"; организации, отпускающие теплоэнергию только на производственно-технические нужды промышленных и прочих организаций;

- организации, вырабатывающие электроэнергию, но не осуществляющие непосредственное снабжение населения и бюджетофинансируемых организаций; энергоснабжающие организации, которые отпускают выработанную ими электроэнергию организациям энергоснабжения, в качестве "покупной электроэнергии", которая реализуется населению и другим потребителям через собственные электросети; организации, отпускающие электроэнергию только на производственно-технологические нужды промышленных и прочих организаций;

- организации газового хозяйства, отпускающие газ только на производственно-технологические нужды промышленных и прочих потребителей: организации газового хозяйства, не предоставляющие услуги населению и бюджетофинансируемым организациям, а отпускающие газ газораспределительным и другим организациям газового хозяйства в виде "покупного газа" для последующей реализации указанным потребителям.

Организации, оказывающие непроизводственные виды бытового обслуживания населению (ритуальные услуги, услуги бань и душевых), не предоставляют отчет по форме N 22-ЖКХ (сводная).

8. Отдельные разделы формы, в первую очередь те, которые характеризуют объемы бюджетного финансирования и направление использования этих средств, должны заполнять организации, которые располагают указанной информацией и через которые осуществляется бюджетное финансирование.

Это, как правило, организации (учреждения) жилищно-коммунального хозяйства, которые уполномочены органами местного самоуправления распределять бюджетные средства в соответствии с конкретной потребностью организаций ЖКХ. Среди них организации (учреждения), выполняющие функции заказчика (муниципального заказчика): департаменты (комитеты, управления ЖКХ) и другие. Если же бюджетные средства организациям ЖКХ распределяются непосредственно органом местного самоуправления, то показатели об объемах бюджетного финансирования на различные цели заполняются его финансовым управлением (департаментом, отделом).

9. В разделе приводятся данные о предоставлении коммунальных услуг населению, бюджетофинансируемым организациям, промышленным и прочим коммерческим потребителям услуг.

1) организации, являющиеся производителями ресурсов, которые отгружают их на сторону.

Данные организации по строке 01 "Всего" отражают общий фактический отпуск ресурсов на сторону всем потребителям (независимо от того, на какие цели были использованы данные ресурсы потребителем), по строке 02 "населению" (из строки 01) - объем ресурсов, отпущенных непосредственно населению, по строке 03 "бюджетофинансируемым организациям" (из строки 01) - непосредственно бюджетофинансируемым организациям.

2) организации, не осуществляющие поставку ресурсов на сторону, получающие ресурсы со стороны или производящие ресурсы для снабжения объектов жилого фонда, находящихся на балансе организации.

Данные организации заполняют раздел 1 по строкам 01 "Всего", 02 "населению" только в части услуг, отпущенных собственным объектам жилого фонда. Объем полученных ресурсов или произведенных, использованных на собственные нужды организации, в разделе 1 не отражается.

Организации, не относящиеся к сфере ЖКХ, но оказывающие коммунальные услуги населению и бюджетофинансируемым организациям, раздел 1 заполняют только в части объемов отпуска коммунальных услуг населению и бюджетофинансируемым организациям.

10. В графе 3 показывается общий объем воды, отпущенной потребителям, указанным в п. 9.

Объем воды, отпускаемый населению, определяется по показаниям измерительных приборов учета, либо, при отсутствии измерительных приборов учета, по установленным органами местного самоуправления нормативам потребления.

Норматив потребления услуг водоснабжения определяет месячный (среднемесячный) объем (количество, норма) потребления холодной и горячей воды потребителем в многоквартирном доме или жилом доме при отсутствии приборов учета и включает расход воды исходя из расчета расхода холодной и горячей воды на 1 потребителя, необходимого для удовлетворения его физиологических, санитарно-гигиенических, хозяйственных потребностей и содержания общего имущества многоквартирного дома, с учетом требований к качеству соответствующих коммунальных услуг.

Объем воды бюджетофинансируемым организациям также определяется измерительными приборами учета, а в случае их отсутствия по нормативам, установленным органами местного самоуправления.

В отдельных случаях при отсутствии измерительных приборов учета и утвержденных нормативов объем воды, отпускаемой бюджетофинансируемым организациям, может определяться по договорам между организацией водопроводно-канализационного хозяйства и соответствующей бюджетофинансируемой организацией.

Для промышленных и приравненных к ним потребителей услуг в случае отсутствия измерительных приборов учета объем отпущенной воды определяется на основании лимитов (нормативов), согласованных между потребителем и исполнителем услуг (организацией водопроводно-канализационного хозяйства) в договорах на предоставление соответствующих услуг.

В общий объем отпущенной воды включается также объем воды, централизованно доставляемой до потребителей специальными транспортными средствами (в бочках, цистернах и прочее).

Не должен учитываться в общем объеме воды, отпущенной всем потребителям, расход воды на собственные нужды водопроводного хозяйства (организации). В соответствии со статьей 39 Налогового кодекса Российской Федерации, а также согласно п. 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. N 32н, реализацией товаров, работ и услуг считается передача права собственности на эти товары, работы и услуги одним лицом другому лицу.

Отпуск воды населению и бюджетофинансируемым организациям (строки 02 и 03 графы 3) в годовом отчете должен быть равен соответствующим показателям в форме N 1-водопровод "Сведения о работе водопровода (отдельной водопроводной сети)". Расхождения могут быть только из-за объема воды, доставляемой в бочках, цистернах и прочее.

11. В графе 4 указывается объем пропуска сточных вод, принятых от населения, бюджетофинансируемых организаций, промышленных и прочих коммерческих потребителей услуг.

Объем сточных вод определяется по предъявленным абонентам счетам, которые учитывают, как правило, нормативы потребления услуг водоотведения, установленные органами местного самоуправления для населения и бюджетофинансируемых организаций.

Для промышленных и прочих коммерческих потребителей объем пропуска сточных вод определяется на основании лимитов (нормативов), согласованных между потребителем и исполнителем услуг в договорах на предоставление услуг. На основании договоров может учитываться и объем пропуска сточных вод от бюджетофинансируемых организаций (при отсутствии нормативов).

Данные строк 02 и 03 графы 4 в годовом отчете должны быть равны соответствующим показателям в форме N 1-канализация "Сведения о работе канализации (отдельной канализационной сети)".

Информация по вывозу жидких бытовых отходов в разделе 1 не отражается.

12. В графе 5 отражается объем отпущенной теплоэнергии на отопление населению, бюджетофинансируемым организациям, промышленным и прочим коммерческим потребителям, который определяется на основании показаний измерительных приборов учета, а в случае их отсутствия по установленным органами местного самоуправления нормативам или по договорам на предоставление услуг.

Не включается в объем отпущенной теплоэнергии на отопление объем теплоэнергии, используемой на собственные нужды организации (см. пп. 5.8 данных Указаний по заполнению).

Кроме того, по строке 04 отражается поставка твердого топлива населению и бюджетофинансируемым организациям для печного отопления. Данный показатель показывается в тоннах условного топлива.

В графе 6 отражается объем отпущенной теплоэнергии на горячее водоснабжение населению, бюджетофинансируемым организациям, промышленным и прочим коммерческим потребителям, который определяется на основании показаний измерительных приборов учета, а в случае их отсутствия по установленным нормативам или по договорам на предоставление услуг.

Не включается в объем отпущенной теплоэнергии на горячее водоснабжение объем теплоэнергии, используемой на собственные нужды организации (см. пп. 5.8 данных Указаний по заполнению).

Объем теплоэнергии на отопление и горячее водоснабжение, отпущенный населению и бюджетофинансируемым организациям, в годовом отчете должен быть равен соответствующим показателям в форме N 1-ТЕП "Сведения о снабжении теплоэнергией".

13. В графе 7 указывается объем электроэнергии, отпущенной населению, бюджетофинансируемым организациям, промышленным и прочим коммерческим потребителям, который определяется на основании показаний измерительных приборов учета, а при их отсутствии - по установленным нормативам или по договорам на предоставление услуг.

В графе 7 по строке 03 отражается расход электроэнергии на освещение перечисленных в пп. 5.5 настоящих Указаний учреждений и организаций, а также на уличное освещение.

В общем объеме отпущенной электроэнергии не учитывается электроэнергия, потребляемая на собственные нужды организации (см. пп. 5.8 данных Указаний по заполнению).

14. В графе 8 отражается объем сетевого газа, отпущенного населению, бюджетофинансируемым организациям, промышленным и прочим коммерческим потребителям.

Этот объем для населения определяется на основании показаний измерительных приборов учета, а при их отсутствии - на основании нормативов потребления газа, числа газифицированных квартир по направлениям использования газа (на цели пищеприготовления, отопления, горячего водоснабжения, вентиляции и другие санитарно-гигиенические нужды).

Отпуск газа бюджетофинансируемым организациям включает расход газа на отопление, вентиляцию, горячее водоснабжение и другие санитарно-гигиенические нужды жилых зданий и бюджетофинансируемых организаций, осуществляемый от котельных независимо от их мощности и статуса (коммунальные или промышленные).

Определение объемов отпуска газа бюджетофинансируемым организациям, промышленным и приравненным к ним потребителям производится либо на основании нормативов (лимитов) газопотребления, либо на основании договоров на предоставление услуг газоснабжения.

Не включается в общий объем отпущенного сетевого газа объем газа, используемого на собственные нужды организации (см. пп. 5.8 данных Указаний по заполнению).

15. В графе 9 приводится объем сжиженного газа (без автогаза), отпущенного населению, бюджетофинансируемым организациям, промышленным и прочим коммерческим потребителям.

Все указанные выше показатели необходимо заполнять на основании данных бухгалтерского учета. В частности, натуральные показатели, характеризующие объем отпущенных услуг (по каждому виду), должны соответствовать указанным показателям, приведенным в формах 6ж, 6в, 6к, 6т, 6гвс, 6э "Отчетные калькуляции себестоимости отпущенных услуг" по видам деятельности.

16. В разделе приводятся данные, отражающие результаты финансово- хозяйственной деятельности организаций, оказывающих жилищно-коммунальные услуги.

Раздел состоит из трех частей. В первой отражаются "доходы и расходы" организаций ЖКХ, во второй - "объемы и направления использования финансовых средств", в третьей - "дебиторская и кредиторская задолженности".

Данные по всем показателям раздела распределяются по видам жилищно-коммунальных услуг (гр. 3-10). К прочим организациям (гр. 10) относятся организации, выполняющие работы по благоустройству территории.

Формирование общих экономических показателей данного раздела и отражение этих показателей по соответствующим строкам формы осуществляется на основании бухгалтерского синтетического и аналитического учета в соответствии с нормативно-законодательными актами по бухгалтерскому учету и данными первичного учета.

17. Бюджетное финансирование (строка 23) учитывается в общей сумме доходов (строки 05, 06) в соответствии с Налоговым кодексом Российской Федерации ч. II.

Доходы и расходы

18. По строке 05 "Общая сумма доходов от реализации услуг с учетом финансирования из бюджетов всех уровней" показываются доходы (по ТСЖ, ЖК и ЖСК показываются обязательные платежи и (или) взносы) без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Общая сумма доходов отражается с учетом фактически начисленных отдельным категориям граждан сумм социальной поддержки и субсидий по оплате ЖКУ, которые подлежат возмещению из бюджета непосредственно организации, то есть суммы начисленных льгот и субсидий из данных строки 05 вычитать не нужно. Указанные доходы равняются доходам от основного вида деятельности организации и ее доходам от других видов деятельности.

19. По строке 06 организация показывает доходы от основного своего вида деятельности, отражая их в соответствующей графе. Данные по строке 06 отражаются с учетом бюджетного финансирования, которое подлежит возмещению из бюджета непосредственно организации.

В графе 3 по этой строке указываются доходы, связанные с реализацией услуг по содержанию и ремонту жилищного фонда, состоящие из оплаты, начисленной по действующим тарифам, сумм (начисленных) за площадь, занятую под специализированным жилищным фондом, арендной платы за сданные помещения.

Кроме того, в графе 3 отражается информация по вывозу жидких бытовых отходов, так как вывоз жидких бытовых отходов согласно постановлению Правительства Российской Федерации от 13 августа 2006 г. N 491 отнесен к жилищной услуге.

Не учитывается в графе 3 по этой строке плата за наем, так как указанная плата является финансовыми ресурсами собственников жилищного фонда и не является доходом жилищной организации.

20. По строке 07 показываются доходы в размере начисленных населению по установленным для него тарифам (в зависимости от принятого муниципальным образованием уровня платежей граждан от предельной стоимости предоставления этих услуг) сумм за предоставленные жилищно-коммунальные услуги. В случае осуществления начисления и сбора платежей с населения за оказанные ему коммунальные услуги ресурсоснабжающей организацией через ТСЖ и управляющие компании, информация о начислении платежей ТСЖ и управляющим компаниям отражается как доход от реализации услуг населению (строка 07). По этой строке не учитывается, что отдельным категориям граждан могут быть предоставлены социальная поддержка и субсидии по оплате жилищно-коммунальных услуг, то есть суммы социальной поддержки и субсидии не следует вычитать из доходов, отражаемых по строке 07.

21. Строка 08 заполняется, когда организация-исполнитель услуги сама осуществляет начисление и сбор платежей с населения, строка 09 - когда начисление и сбор платежей делегированы сторонней организации (расчетному центру). Сумма строк 08 и 09 равна строке 07.

22. По строке 10 отражаются доходы, начисленные за предоставленные жилищно-коммунальные услуги бюджетофинансируемым организациям по установленным для них тарифам.

23. По строке 11 "Общая сумма расходов по реализации услуг" отражаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг.

Формирование показателей по элементам затрат, их составным частям и отражение этих показателей по соответствующим строкам формы осуществляется на основании бухгалтерского учета в соответствии с нормативно-законодательными актами по бухгалтерскому учету согласно главе 25 Налогового кодекса Российской Федерации.

Юридические лица, применяющие упрощенную систему налогообложения, заполняют данный раздел на основе Книги учета доходов и расходов организаций и индивидуальных предпринимателей, утвержденной приказом Минфина России от 31 декабря 2008 г. N 154н, а также на основе первичной учетной документации, отражающей все хозяйственные операции.

24. По строке 12 показываются расходы по основному виду деятельности организации, которые отражаются в соответствующих графах. Строка 12 по всем графам равна сумме строк 13 и 19.

25. По строке 13 из общей суммы расходов по основному виду деятельности выделяются эксплуатационные расходы, включающие в свой состав в зависимости от видов деятельности материалы, топливо, электроэнергию, покупную воду, газ, теплоэнергию, сточные воды, принятые от других коммуникаций, затраты на оплату труда, включая единый социальный налог, прочие затраты, учтенные в бухгалтерском учете на производственных счетах (20, 23, 25, 26, 29).

При этом к прочим затратам относятся: налоги, сборы, платежи (включая платежи по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретение и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организационный набор работников, на гарантийный ремонт и обслуживание, затраты на оплату работ службы заказчика, а также другие затраты, входящие в состав себестоимости услуг, но не относящиеся к ранее перечисленным элементам затрат.

Кроме того, к прочим затратам относится также оплата нематериальных услуг, которая включает: оплату представительских расходов, оплату услуг сторонних организаций (услуги связи, информационно-вычислительного обслуживания, рекламных агентов и аудиторских организаций, пассажирского транспорта, коммунального хозяйства, здравоохранения, услуг банков, нотариальных и юридических учреждений и другие).

По строкам 14, 15, 16 и 17 в графах 3-10 из общей суммы эксплуатационных затрат отдельно выделяют затраты на топливо (строка 14), расходуемое на технологические нужды, не включая затраты на горюче-смазочные материалы, воду (строка 15), электроэнергию (строка 16), приобретаемые со стороны электроэнергию, теплоэнергию, воду, газ и сточные воды, принятые от других коммуникаций (строка 17) и на оплату труда, включая единый социальный налог (строка 18).

В расходы на оплату труда (строка 18) не включаются расходы по оплате труда, финансируемые за счет прибыли, остающейся в распоряжении предприятий.

Амортизация (строка 20 графы 4-10), арендная плата (строка 21 графы 4-10), ремонтный (резервный) фонд или затраты на ремонт или техническое обслуживание (строка 22) составляют инвестиционные расходы, выделяемые по строке 19 из общей суммы расходов по основному виду деятельности.

26. По строке 22 указываются расходы только на текущий ремонт, если согласно учетной политике организации капитальный ремонт отражается отдельной строкой.

Формирование ремонтного фонда или резервов предстоящих расходов на ремонт для обеспечения равномерного распределения этих расходов в течение двух и более лет осуществляется в соответствии со статьями 260 и 324 Налогового кодекса Российской Федерации.

В сумму расходов на ремонт основных средств включаются расходы, связанные с проведением всех видов ремонта, в том числе стоимость запасных частей, материалов, расходы на оплату труда работников, осуществляющих ремонт, а также затраты на оплату работ, выполняемых сторонними организациями и прочие.

Ремонтный (резервный) фонд создается в организациях коммунального хозяйства для обеспечения равномерного включения в себестоимость услуг затрат на проведение ремонтных работ основных средств, относящихся к объектам инженерной инфрастуктуры, имеющим длительный период использования, продолжительные межремонтные сроки и высокую стоимость ремонтов.

Отчисления в ремонтный фонд определяются исходя из балансовой стоимости основных средств и нормативов отчислений, утвержденных в установленном порядке организациями по согласованию с собственником объектов коммунального хозяйства (органами местного самоуправления или уполномоченной ими организацией, выполняющей функции заказчика).

В тех случаях, когда в организациях жилищно-коммунального хозяйства не создается ремонтный фонд, по строке 22 отражаются затраты на "Ремонт и техническое обслуживание основных средств".

По строке 22 в графе 3 показываются затраты на капитальный ремонт жилищного фонда, оплата которого осуществляется собственниками жилых помещений в соответствии со статьей 158 Жилищного кодекса Российской Федерации по мере расходования данных средств на выполнение работ.

Объемы и направления использования финансовых средств

27. По строке 23 отражаются фактические объемы финансирования из бюджетов всех уровней, поступившие на счета организации за отчетный период, с учетом поступлений средств по долговым обязательствам за предыдущие годы.

По этой строке не отражаются объемы финансирования из бюджетов всех уровней: финансирование организаций ЖКХ на подготовку к зиме и финансирование целевых программ (антикризисная, внедрение приборов учета, ликвидация стихийных бедствий и прочие).

Бюджетное финансирование на проведение капитального ремонта многоквартирных домов не является целевой программой, и его объемы отражаются по строкам 05, 06, 23, а также по строке 22 по мере их освоения (расхода).

28. По строке 24 (из строки 23) выделяются объемы финансирования, фактически выделенные из бюджета в отчетном периоде для компенсации разницы между экономически обоснованными тарифами и тарифами, установленными для населения, или на покрытие убытков, возникших в связи с применением регулируемых цен на жилищно-коммунальные услуги.

29. По строке 25 (из строки 23) показываются фактически выделенные в отчетном периоде из федерального бюджета средства на содержание принятых в муниципальную собственность объектов жилищно-коммунального хозяйства, ранее находившихся в другой собственности.

30. По строке 26 (из строки 23) отражается сумма бюджетных ассигнований, направленных на замену изношенных основных фондов (в том числе сетей), модернизацию объектов жилищно-коммунального хозяйства и их развитие. Отчисления из бюджета на капитальный ремонт по этой строке не отражаются, так как капитальный ремонт не является модернизацией объектов ЖКХ.

Дебиторская и кредиторская задолженности

31. По строке 27 учитывается общая сумма дебиторской задолженности за оказанные жилищно-коммунальные услуги всех групп потребителей: населения, бюджетофинансируемых организаций, промышленных и прочих коммерческих потребителей, а также бюджетов всех уровней с распределением в строках 28-31 по видам дебиторов.

32. По строке 32 (из строки 31) отражается дебиторская задолженность, образовавшаяся за счет неплатежей населения, которая не реальна к взысканию (безнадежная задолженность).

33. По строке 33 приводится общая сумма кредиторской задолженности за приобретенные товарно-материальные ценности, топливо, теплоэнергию, электроэнергию и др. а также бюджетам всех уровней.

По строке 34 приводится общая сумма кредиторской задолженности бюджетам всех уровней, а по строке 35 в графах 3-10 - задолженность в федеральный бюджет.

Показатели отражаются нарастающим итогом по состоянию на конец отчетного периода.

Показатели справки заполняются в отчете только за год.

34. По строке 36 показывается списочная численность работающих в организациях жилищно-коммунального хозяйства по состоянию на конец года, с выделением в графах 3-8, соответственно, численности работающих в организациях, оказывающих услуги по содержанию и ремонту жилья, водоснабжению, водоотведению, теплоснабжению, электроснабжению, газоснабжению.

35. По строке 37 показывается остаточная балансовая стоимость основных фондов организаций коммунального хозяйства (за вычетом износа) с выделением в графах 4-8, соответственно, остаточной балансовой стоимости основных фондов в организациях, оказывающих услуги водоснабжения и водоотведения, теплоснабжения, электроснабжения, газоснабжения (заполняется на основании формы N 11 бухгалтерского учета "Отчет о движении основных средств").

Все стоимостные показатели в разделе 3 показываются с учетом НДС.

36. В разделе отражаются данные о стоимости оказанных населению жилищно-коммунальных услуг по видам, начисленных и фактически собранных с населения платежах за эти услуги, суммах компенсаций из бюджетов всех уровней на предоставление социальной поддержки и субсидий гражданам, возмещении населением затрат на предоставление услуг.

Достоверность показываемых в этом разделе данных имеет исключительное значение, поскольку эти данные используются при формировании финансовых взаимоотношений федерального бюджета с бюджетами субъектов Российской Федерации.

В графе 3 по строкам 43-62 приводятся данные о начисленных (предъявленных) населению жилищно-коммунальных платежах за соответствующие виды услуг. В графе 4 - данные о фактически собранных в отчетном периоде с населения платежах за жилищно-коммунальные услуги с учетом оплаты задолженности за предыдущие годы. Если в субъекте Российской Федерации социальная поддержка и субсидии предоставляются в виде скидок, то суммы начисленных и фактически собранных с населения платежах отражаются без суммы социальной поддержки и субсидий.

Содержание домофонов, радиоточек и антенн в форме N 22-ЖКХ (сводная) не учитывается, так как это не жилищно-коммунальная услуга.

В отличие от строки 07 раздела 2, которая содержит в своем составе суммы предоставленных по отдельным категориям граждан мер социальной поддержки и субсидий на оплату ЖКУ, в графах 3, 4 раздела 3 данные о начисленных населению платежах и фактически оплаченных платежах должны быть показаны без этих сумм, то есть в размере средств, которые потребитель должен непосредственно внести в оплату услуг.

В случае если гражданам перечисляются денежные компенсации на предоставление социальной поддержки на оплату ЖКУ на банковские счета, через организации связи и так далее, данные граф 3, 4 показываются с этими суммами.

37. В графах 5, 6 из строки 23 приводятся данные о фактическом финансировании организаций ЖКХ из бюджетов всех уровней (включая финансирование за прошлые периоды) на предоставление гражданам социальной поддержки и субсидий по оплате жилищно-коммунальных услуг.

В регионах, где меры социальной поддержки и субсидий выплачиваются непосредственно населению в денежной форме, графы 5, 6 не заполняются, поскольку эти суммы уже учтены в 3, 4 графах.

38. В графе 7 по строкам 43-62 отражается стоимость предоставленных населению услуг, рассчитанная по экономически обоснованным тарифам, утвержденными органами регулирования, исходя из стопроцентной оплаты их населением.

Экономически обоснованный тариф (ЭОТ) - размер платы за содержание и ремонт жилого помещения и предоставление коммунальных услуг (водо-, тепло-, электро-, газоснабжение и водоотведение), обеспечивающий минимально-необходимый уровень возмещения затрат на расширенное воспроизводство с учетом принятой производственной программы предприятия по повышению эффективности деятельности организаций, проведению мероприятий по модернизации и реконструкции эксплуатируемых организацией объектов коммунальной инфраструктуры.

39. В графах 8 и 9 по строкам 43-62 отражается возмещение населением затрат за предоставление ЖКУ с учетом стандарта уровня платежей граждан. Данные графы 8 отличаются от данных графы 3 на сумму предоставленных отдельным категориям граждан социальной поддержки и субсидий на оплату услуг, если в субъекте Российской Федерации они предоставляются в виде скидок. Если граждане получают социальную поддержку в денежной форме через банковские счета, организации связи и другим способом, то данные граф 3 и 8 равны.

В отчетах ЖК, ЖСК, ТСЖ данные графы 8 должны быть равны данным графы 7.

Графа 9 по всем строкам равна сумме граф 4, 5 и 6.

40. В графе 10 показывается общая площадь жилых помещений обслуживаемого жилищного фонда, то есть фонда, по которому начисляются проживающим в нем гражданам платежи за соответствующие виды жилищно-коммунальных услуг.

Общая площадь жилых помещений в обслуживающем жилищном фонде включает площадь всех частей таких помещений, в том числе площадь помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в жилом помещении, за исключением балконов, лоджий, веранд и террас (статья 15 Жилищного кодекса Российской Федерации).

К помещениям вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, относится вся площадь жилого помещения за исключением жилых комнат.

Площадь студенческих общежитий, общежитий для рабочих и служащих включается в графу 10.

Не включаются в общую площадь жилых помещений обслуживаемого жилищного фонда:

нежилые помещения в многоквартирных домах и жилых домах;

площадь детских домов, пансионатов, интернатов, домов для престарелых.

В случае если организация, осуществляющая начисление платежей, не располагает данными об общей площади жилых помещений по тем видам коммунальных услуг, плата за которые взимается не с метража общей площади жилых помещений, допускается заполнение графы 10 по этому виду услуг расчетными данными на основе использования сведений о числе проживающих, социальной норме площади жилого помещения на одного гражданина, нормативах потребления коммунальных услуг. Аналогично возможен обратный расчет числа проживающих (графа 11) по тем видам услуг, где плата взимается с общей площади жилых помещений.

Для организаций, оказывающих жилищно-коммунальные услуги, ведущих учет по числу абонентов (счетчиков) число проживающих можно рассчитать с использованием данных о числе абонентов (счетчиков) и среднем размере домохозяйства, данные о котором имеются в территориальном органе государственной статистики.