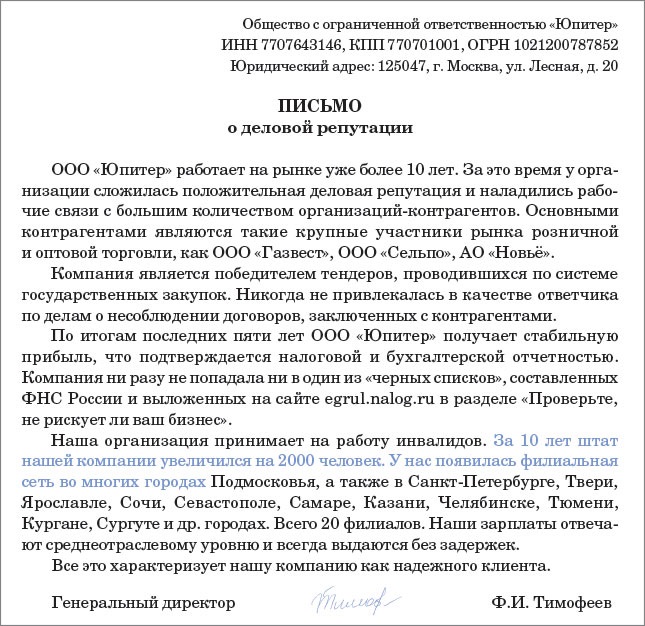

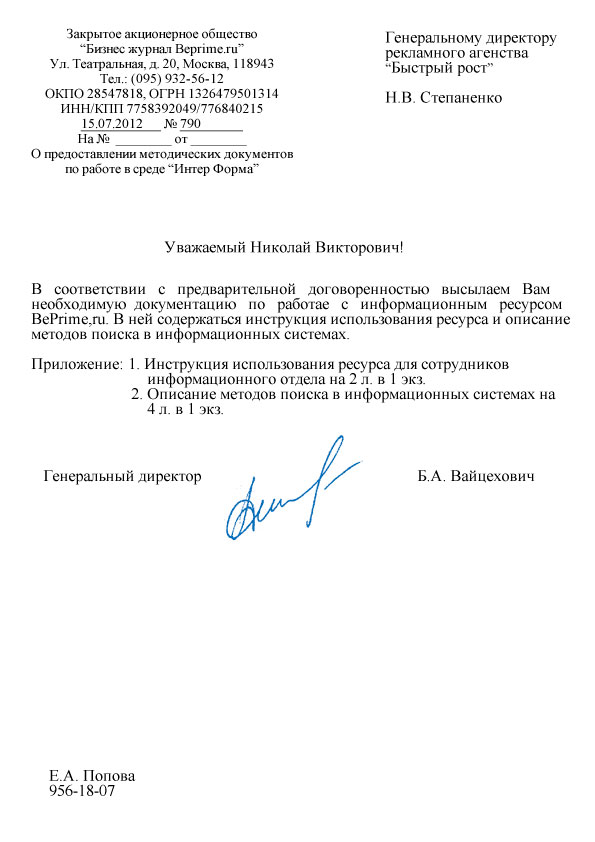

Рейтинг: 4.8/5.0 (1764 проголосовавших)

Рейтинг: 4.8/5.0 (1764 проголосовавших)Категория: Бланки/Образцы

Скорее всего, все согласятся, что конфиденциальность банковской информации – вещь незыблемая. Банкиры убедили практически все население в том, что запросить информацию – есть шаг, подрывающий экономику не только конкретного филиала, но и всей банковской системы.

И на удивление, почти все стесняются нарушить так горячо любимую деньгами тишину. Люди даже не спрашивают данные о своих счетах. Но это в корне неверно.

Единственное, что можно добиться от служащих, это фразы о том, что необходимо подать письменный запрос о предоставлении информации без каких либо образцов. После составления таких запросов в свободной форме, можно максимум добиться письменного отказа без разъяснения причин. Просто данные не могут быть предоставлены.

Прямо под этой статьей можно бесплатно скачать ознакомительные образцы. Если в них что-то покажется непонятным, поможет эта публикация. На вопросы, не вошедшие в нее, можно получить полную консультация юристконсультов. Итак.

Что необходимо знать о банковской информации

Клиент банковского учреждения однозначно имеет законное право потребовать от него любые данные, касающиеся его счетов. Причем это можно сделать когда угодно.

Банкиры не лукавят, когда утверждают, что письмо-запрос пишется в свободном стиле. Это действительно так. Установленных для этого форм нет. Но есть общие правила составления делового письма. И их необходимо выдерживать.

Но об этом позже.

Для чего спрашиваются отчеты о текущих балансах? Просто для того, чтобы разъяснить всем надоевшую ситуацию.

Имеется в виду случаи, когда после продолжительного пользования кредитными деньгами, оказывается что заемщик уже не заемщик, а крупный должник. Чтобы не попасть в такую ситуацию, необходимо выработать привычку регулярно запрашивать отчеты. Для этого и пишется письмо-запрос.

Что необходимо писать в запросах к банкам

Общую форму данных запросов можно сопоставить с официальными письмами в деловой переписке. Они имеют свою «шапку». В ней указывается полное название отделения (филиала) банка-кредитора. Ниже необходимо указать данные о запрашивающем лице.

Этих данных должно быть достаточно для идентификации. Это означает, что кроме Фамилии Имени Отчества, нужно указать адрес проживания (госрегистрации) и самые полные паспортные данные, включая кем и когда он был выдан. Это связано с тем, что информация в отношении посторонних лиц, таки является конфиденциальной.

После этого, не указывая никаких названий, переходим к сути требования. Не нужно указывать никаких причин, просто требуем предоставить данные о том-то по такому-то договору от такого-то числа.

Как видно, ссылаться на кредитный договор нужно тоже подробно.

Единственное условие, ввиду уважения, необходимо прописать слова «прошу Вас предоставить».

Запрос должен иметь обязательные атрибуты. Ими являются дата подачи и подпись заемщика с расшифровкой.

Текст лучше набрать на компьютере.

Ниже расположен типовой бланк и образец запроса в банк о предоставлении информации вариант которого можно скачать бесплатно.

г. Волгоград, проспект им. В.И. Ленина

ЗАЯВЛЕНИЕ О ПРЕДОСТАВЛЕНИИ ИНФОРМАЦИИ ОБ ОПЕРАЦИЯХ ПО КРЕДИТНЫМ СЧЕТАМ

Между мной и Банком ВТБ24 (далее Банк) заключены кредитные соглашения №ХХХХХХХХХХХХХХХХ, №ХХХХХХХХХХХХХХХХ, Банком выданы пластиковые карты по вышеназванным соглашениям № ХХХХ сроком действия до ХХ.2010г, № ХХХХ сроком действия до ХХ.2010 г. на мое имя.

Согласно предоставленной Банком выписки от ХХ.ХХ.2012г. задолженность до полного исполнения обязательств по кредиту (общая сумма погашения) по контракту №ХХХХХХХХХХХХХХХХ составляет ХХХХХ рубля ХХ копеек.

Согласно предоставленной Банком выписки от ХХ.ХХ.2012г. задолженность до полного исполнения обязательств по кредиту (общая сумма погашения) по контракту №ХХХХХХХХХХХХХХХХ составляет ХХХХХ рубля ХХ копеек.

Однако выписки из лицевого счета, не содержат информации с указанием оснований приходных и расходных операций с приложением расчетов кредитных платежей, в том числе, сумм уплаченных в счет погашения кредита, начисленных и уплаченных сумм процентов за пользование кредитом, начисленных и уплаченных сумм неустоек. Также в выписках содержатся наименование транзакций на иностранном языке, которые мне не понятны.

В соответствие со ст. 8 Закона «О защите прав потребителей» потребитель вправе потребовать предоставления необходимой и достоверной информации об изготовителе (исполнителе, продавце), режиме его работы и реализуемых им товарах (работах, услугах). Закон устанавливает, что информация должна доводиться до сведения потребителей способами, принятыми в отдельных сферах обслуживания потребителей, на русском языке. А статья 10 указанного Закона обязывает изготовителя (исполнителя, продавца) своевременно предоставлять потребителю необходимую и достоверную информацию.

В соответствии со ст. 26 Закона «О банках и банковской деятельности» справки по счетам и вкладам физических лиц выдаются кредитной организацией владельцам счетов и вкладов. В силу ст. 857 ГК РФ сведения, составляющие банковскую тайну, могут быть предоставлены самим клиентам или их представителям.

Также статьей 12 Закона «О защите прав потребителей», статьей 8 Закона «О банках и банковской деятельности» предусмотрена ответственность кредитной организации (исполнителя) за введение физических лиц в заблуждение путем непредоставления информации либо путем предоставления недостоверной или неполной информации.

На основании вышеизложенного

Предоставить информацию с указанием оснований приходных и расходных операций с приложением расчетов кредитных платежей, в том числе, сумм уплаченных в счет погашения кредита, начисленных и уплаченных сумм процентов за пользование кредитом, начисленных и уплаченных сумм неустоек на русском языке по кредитным договорам №ХХХХХХХХХХХХХХХХ, №ХХХХХХХХХХХХХХХХ, а также всем подчиненным контрактам к этим договорам с момента открытия соответствующих счетов по настоящее время.

Наша жизнь полна парадоксов, некоторые из которых не столь очевидны. Но, по моему глубокому убеждению, у каждого из них есть более или менее явная причина.

Все банки в рекламных слоганах заверяют об открытости перед клиентами, но как только у клиента возникает необходимость получить информацию о самом же себе, расчетах с банком, насчитанных процентах, совершенных платежах и т.д. слово банкиров расходится с их делом.

И упаси Вас Бог потребовать ведомости на бумажном носителе с подписью и печатью банка! Учреждение тут же займет круговую оборону, выставив на передовую доблестных, но ужасно скрупулезных, придирчивых и без тени эмоций работников юридической службы, верных делу мирового капитализма. Если Вы не знаете всех тонкостей письменного обращения в банк, в лучшем случае результатом Ваших потуг будет формальный письменный отказ в предоставлении информации. И даже не надейтесь на детальное обоснование такого отказа. Не положено, и все тут.

Примечание.Хочу сразу уведомить, что данная статья, в первую очередь, будет полезна тем, кому необходимо получить информацию о своей задолженности перед банком, насчитанных процентах, штрафах и пене, а также получить копии документов, связанных с получением кредита, его условиями, погашением и т.д.

Все, что касается обращений в банк о реструктуризации, кредитных каникулах, изменении процентной ставки, списании и т.д. носит сугубо индивидуальный характер, требует изучения конкретной ситуации и документов. Вы найдете немало шаблонов таких писем на многочисленных форумах и в группах "по интересам" в социальных сетях. Но мое отношение к таким заготовкам довольно скептическое. И причин тому несколько.

Во-первых . никаких особых требований к таким обращениям просто нет. Они составляются в произвольной форме, и главное при этом - грамотно изложить ситуацию и суть вопроса.

Во-вторых . клиент безусловно имеет право обратиться в банк с подобными обращениями, а банк должен их рассмотреть и дать ответ в установленный срок. Но банк не обязан принимать изложенные в просьбе условия, если это прямо не предусмотрено законом или договором.

В-третьих . многочисленные ссылки на законодательство в таких письмах, а также следование принципу "а Васе помогло" на суть вопроса практически не влияют в силу уже сказанного. Это право банка, но никак не его обязанность. В данном случае прямые переговоры с банком имеют большее влияние на результат рассмотрения.

Ко мне часто обращаются клиенты банков, которые "приятно удивлены" суммой поточной задолженности. И ситуация у всех практически идентичная.

Как правило, человек оформил банковскую карту с неким лимитом. Т.е. фактически клиенту нужен был кредит, но по тем или иным причинам банк предоставлял его именно в такой форме. Человек снимает определенную сумму или расплачивается картой, а после вносит на карточный счет деньги в погашение кредита. Такие нехитрые операции продолжаются некоторое время. Но спустя месяцы или даже годы счастливый обладатель современного платежного инструмента узнает по звонку из банка, что его долг составляет N-ную немаленькую сумму, которая вводит клиента в ступор.

Реакцию простого обывателя предугадать несложно. Желание разобраться, посчитать все до копейки и установить истину лишает должника здорового сна, а воображение рисует мрачные картины "приятного" общения с коллекторами и будущего судебного разбирательства.

Тут уже я получаю сообщение или звонок от этого должника с просьбой помочь разобраться. Соглашаясь, я прошу детально описать ситуацию и для начала предоставить отсканированные копии основных документов: договор (кредитный или на обслуживание карты) и дополнения к нему с условиями кредитования. Но как оказывается, этих документов у должника нет, не говоря уже о банковских выписках, документах о получении и погашении кредита.

Таким образом, отсутствует необходимая нулевая точка отсчета для анализа ситуации, а все предположения и советы будут больше напоминать гадание на кофейной гуще.

Конечно, с документами нужно обращаться ответственно, особенно в тех случаях, когда это может больно ударить по карману и нервной системе. Но никто из нас не идеален. Например, многие из нас распечатывают и хранят квитанцию из банкомата?

Безусловно, можно полностью довериться банку. Но готовы ли Вы к этому? Да и как можно полностью оценить риски, если отсутствует даже договор?

Кроме того, не исключаю возможность проверить состояние платежей в системе "интернет-банкинг". если такая доступна. Но, как правило, информация в ней скупая и не дает ответы на основные вопросы о происхождении сумм долга.

Остается единственный источник необходимых сведений и документов - сам банк .

Казалось бы, что в получении информации и копий документов из банка проблем быть не должно: пишем запрос (письмо, обращение), указываем необходимые нам сведения, ссылаемся на стандартные законодательные нормы и получаем долгожданный ответ. Ведь мы просим предоставить информацию о себе и ничего больше. Банк должен понимать, что в таких отношениях все должно быть прозрачно, а достоверная информация лишь поспособствует взаимопониманию, устранению недоверия, возможных споров и скорейшему погашению задолженности. Но не тут то было.

Банки упорно сопротивляются и цепляются за любую возможность формального отказа. И я вижу в этом только одну причину: нежелание раскрывать внутреннюю кухню и предоставлять заемщику возможные средства защиты в борьбе с незаконными начислениями и платежами .

Например, вот что ответило ПАО "КБ "ПриватБанк" одному клиенту в 2013 году на просьбу предоставить копию кредитного договора:

Причина, безусловно, - просто шедевр логики и юридического творчества. Учитывая такой ответ, я в следующем письме предложил автору сего опуса также организовать личную безопасность клиента, обеспечить неприкасаемость жилища, а также защиту социальных, экономических, экологических, избирательных прав и свободу вероисповедания.

Далее в том же ответе банка:

Скажу прямо - это откровенная ложь. Действительно, суд вправе требовать такую информацию. Но дело в том, что не только он! Также, я уверен, что ПАО "КБ "ПриватБанк" не заставляет своих работников лично вручать такие документы суду, а часто вспоминает о существовании почтовой службы.

Надеюсь, Вы оценили всю глубину проблемы и искаженную логику банковских работников. Нам остается самим разобраться в сути вопроса и научится правильно аргументировать подобные запросы.

Начнем с того, что согласно ч.3 ст.32 Конституции Украины:

"Каждый гражданин имеет право знакомиться в органах государственной власти, органах местного самоуправления, учреждениях и организациях со сведениями о себе, которые не являются государственной или иной защищенной закономтайной ".

Таким образом, если информация не содержит никакой тайны - бери на здоровье, а если содержит - не все так просто, даже если такие сведения касаются нас лично.

Является ли интересующая нас информация тайной?

Так, согласно ч.1 ст.60 Закона Украины "О банках и банковской деятельности" от 07.12.2000 №2121-III:

"Информация относительно деятельности и финансового состояния клиента. которая стала известна банку в процессе обслуживания клиента и взаимоотношений с ним или третьим лицам при предоставлении услуг банку,является банковской тайной ".

Часть 2 указанной статьи уточняет, какие именно ведомости являются такой тайной, хотя этот перечень не является исключительным (полным). Если обобщить, то это любые сведения и документы о наших взаимоотношениях с таким учреждением, включая договора, операции, предоставленные услуги и т.д.

Также, согласно абзацу 1 ч.1 ст.1076 ГКУ:

"Банк гарантирует тайну банковского счета, операций по счету и сведений о клиенте".

Получается, что необходимые нам сведения действительно являются банковской тайной . строго охраняемой законом.

Означает ли это, что доступ клиентов к информации о себе полностью закрыт?

Однозначно, нет. Это бы полностью противоречило логике договорных отношений. Просто у такого доступа есть свой специфический порядок.

Так, в соответствии с ч.1 ст.62 ЗУ "О банках и банковской деятельности":

"Информация относительно юридических и физических лиц, которая содержит банковскую тайну, раскрывается банками :

1) на письменный запрос или по письменному разрешению соответствующего юридического или физического лица ;

Также, согласно абзацу 2 ч.2 ст.1076 ГКУ:

"Сведения об операциях и счетах могут быть предоставлены только самим клиентам или их представителям. "

Суммируем, что банк обязан предоставить клиенту информацию о его счетах и операциях на соответствующий письменный запрос. несмотря на то, что такие ведомости являются банковской тайной. Порядок составления такого запроса предусмотрен Правилами хранения, защиты, использования и раскрытия банковской тайны, утвержденными Постановлением Правления НБУ от 14.07.2006 №267.

Так, в соответствии с частью 1 п.3.1 указанных Правил:

"Письменный запрос и/или разрешение клиента о раскрытии информации, которая содержит банковскую тайну и владельцем которой является такой клиент, составляется в произвольной форме ".

Получается, что ничего хитрого в таком письме и быть не может. Его можно набросать от руки на колене прямо в самом банке, указав суть вопроса, получателя, просителя и другие понятные реквизиты.

Важно. Несмотря на норму о вольном характере такого запроса, я настоятельно рекомендую подойти к составлению этого документа со всей внимательностью, строгостью и детализацией, а ссылка на все законодательные нормы, приведенные в этой статье, является практически обязательной. Дело в том, что банки игнорируют даже абсолютно обоснованные и законные требования. Однако отказ исполнения запроса при полной аргументации позиции клиента всегда поможет в возможных будущих спорах, в том числе в судебном порядке. Кроме того, такая позиция банка открывает прямую возможность истребовать такие сведения через суд, и даже уменьшить сумму требований банка в иске, о чем мы поговорим позже.

Шаблон запроса Вы сможете найти в статье ниже.

Обязательно стоит учесть. что согласно части 2 п.3.1 этих Правил:

"Письменный запрос (разрешение) физического лица - клиента банка должен быть подписан этим лицом. Его подпись должна бытьзасвидетельствованаподписью руководителя банка или уполномоченным им лицом и оттиском печати банка или нотариально ".

Этому моменту я попрошу Вас уделить особое внимание.

Итак, Вы составили такой запрос, а по сути разрешение раскрыть страшную банковскую тайну самому себе. Теперь Вам осталось взять с собой паспорт и направиться в главный офис банка или его ближайшее управление/отделение/подразделение. В присутствии начальника этой структуры необходимо самому подписать такой запрос и требовать (именно требовать! ) засвидетельствовать Вашу подпись на том же экземпляре запроса подписью и печатью банка. В результате под Вашей подписью должно появиться:

"Подпись гражданина Петрова Петра Петровича подтверждаю (на укр. - "засвідчую")".

Далее должны следовать, собственно, сама подпись уполномоченного лица, его ФИО, должность, дата и печать отделения.

Является ли начальник управления/отделения/подразделения банка уполномоченным лицом?

Однозначно, да. Ведь банк предоставил ему право представлять отделение территориально, подписывать ряд документов и ставить на них печать. Надеюсь, Вам хватит аргументов убедить его в этом, иначе - это прямое нарушение законодательных норм и Ваших прав. В любом случае Вы можете пригрозить жалобами во все мыслимые и немыслимые инстанции).

Конечно, можно сразу обратиться к нотариусу, но понятно, что такая процедура требует времени и денежных затрат.

Кроме того, я рекомендую Вам составить отдельное обращение на имя начальника отделения с требованием засвидетельствовать Вашу подпись в соответствии с п.3.1 Правил хранения, защиты, использования и раскрытия банковской тайны, утвержденных Постановлением Правления НБУ от 14.07.2006 №267.

Также сам основной запрос рекомендую распечатать в 3-х экземплярах:

1. В главный офис банка;

2. Копия для себя;

3. Копия для начальника отделения (возможно, Вас попросят ее там оставить).

Требуйте засвидетельствовать Вашу подпись на всех экземплярах, включая тот, что останется у Вас. Это будет неоспоримым аргументом при возможных спорах.

Прошу Вас также запомнить, что в соответствии с ч.5 п.3.1 данных Правил:

"На письменный запрос владельца информации, которая составляет банковскую тайну или по его письменному разрешению, банк раскрывает такую информацию в объеме, определенном в письменном запросе или разрешении."

Теперь поговорим о том, какую именно информацию мы вправе требовать. Помните, как ПАО "КБ "ПриватБанк" отказалось предоставить расчет задолженности?

Этот вопрос, по моему мнению, стоит рассматривать в связке законодательства о защите прав потребителей и прав клиентов банка.

Для начала, согласно ч.4 ст.42 Конституции Украины:

"Государство защищает права потребителей, осуществляет контроль за качеством и безопасностью продукции и всех видов услуг и работ, способствует деятельности общественных организаций потребителей".

Комментарии, как говорится, излишни.

Часть 1 ст.4 Закона Украины "О защите прав потребителей" от 12.05.1991 №1023-XII уточняет:

"Потребителиво время приобретения, заказа или использования продукции. которая реализуется на территории Украины, для удовлетворения своих личных нужд имеют право на :

1) защиту своих прав государством;

2) надлежащее качество продукции и обслуживания;

3) безопасность продукции;

4) необходимую, доступную, достоверную и своевременную информацию о продукции. ее количестве, качестве, ассортименте, а также о ее производителе (исполнителя, продавца);

Также примем, что согласно п.19 ст.1 этого Закона:

"продукция - любые изделия (товар), работа или услуга, которые изготовляются, выполняются или предоставляются для удовлетворения общественных потребностей".

Согласно же п.17 этой статьи:

"услуга - деятельность исполнителя по предоставлению (передаче) потребителю определенного установленного договором материального или нематериального блага, которое осуществляется по индивидуальному заказу потребителя для удовлетворения его личных потребностей".

Учтем, что в соответствии с п.23 этой статьи:

"потребительский кредит - средства, которые предоставляются кредитодателем (банком или другим финансовым учреждением) потребителю на приобретение продукции".

Таким образом, не вдаваясь во все юридически тонкости, в рамках законодательства о защите прав потребителей мы можем смело поставить знак равенства между продукцией, услугой и кредитом. За получение/использование этих благ мы платим свои личные средства в виде цены (проценты - цена кредита) и являемся потребителями .

Получается, что наше право на получение сведений о кредите прямо закреплено в ч.1 ст.4 этого Закона.

Более того, согласно ч.2 ст.11 Закона Украины "О защите прав потребителей":

"Перед заключениемдоговора о предоставлении потребительского кредитакредитодатель обязан сообщить потребителю в письменной форме о :

.

2) кредитных условиях, в частности:

.

г) тип процентной ставки;

.

д) ориентировочную совокупную стоимость кредита (в процентном значении и денежном выражении) с учетом процентной ставки по кредиту и стоимости всех услуг (регистратора, нотариуса, страховщика, оценщика и тому подобное), связанных с получением кредита и заключением договора о предоставлении потребительского кредита;

. ".

Обратите внимание, что Закон предусматривает предоставление информации "перед заключением договора". Но не спешите делать выводы. Об этом важном моменте мы поговорим ниже.

Сейчас запомним, что такую информацию банк обязан предоставитьв письменной форме. что по умолчанию предусматривает наличие бумажного носителя, подписи уполномоченного лица банка и печати.

Важно, что п.п.д) п.2 ч.2 этой статьи обязывает банк предоставить совокупную стоимость кредита . с учетом всех начислений. А это ничто иное, как расчет платежей и задолженностей. т.е. расширенная информация о долге клиента в денежном и процентном отношении .

Кроме того, в соответствии с ч.2 ст.11 Закона:

"В случае непредоставления указанной информации субъект хозяйствования, который должен ее предоставить, несет ответственность, установленную статьями 15 и 23 данного Закона".

Оказывается, что за нарушение нашего законного права банки должны быть наказаны. С такими санкциями Вы можете ознакомиться самостоятельно.

Теперь перейдем к законодательству о банковской деятельности. Согласно ст.56 ЗУ "О банках и банковской деятельности":

"Клиент имеет право доступа к информации относительно деятельности банка.Банки обязаныпо требованию клиентапредоставить такую информацию :

5) другую информацию и консультации по вопросам предоставления банковских услуг;

Таким образом, право клиента на информацию закреплено и в этом Законе. Более того, банки обязаны исполнять такие требования.

Как видим, речь опять идет о цене банковской услуги, которая является суммой насчитанных платежей, т.е. расчетом задолженности в нашем случае.

Детализируют требования ст.56 ЗУ "О банках и банковской деятельности" и ст.11 ЗУ "О защите прав потребителей" - Правила предоставления банками Украины информации потребителю об условиях кредитования и совокупной стоимости кредита, утвержденные Постановлением Правления НБУ от 10.05.2007 №168.

Так, в соответствии с п.2.1 главы 2 этих Правил:

"Банки обязаныперед заключением кредитного договорапредоставить потребителю в письменной форме информацию об условиях кредитования, а также ориентировочной совокупной стоимости кредита, указав такое:

в) ориентировочную совокупную стоимость кредита с учетом:

процентной ставки по кредиту, стоимости всех сопутствующих услуг. а также других финансовых обязательств потребителя, которые связаны с получением, обслуживанием и погашением кредита (в том числе в интересах третьих лиц - страховщиков, оценщиков, регистраторов, нотариусов и тому подобное);

вариантов погашения кредита, включая количество платежей, их периодичность и объемы;

Как видим эта норма опять предусматривает предоставление такой информации "перед заключением кредитного договора". Но еще немного терпения и мы разберемся с таким положением вещей.

Главное, что эти Правила подтверждают наше право получить расчет стоимости кредита, включая проценты, комиссии, штрафы и т.д.

Более того, в соответствии с п.2.2 главы 2 этих Правил:

"Информация о платежах потребителя, которые отмечены в пункте 2.1 этой главы, предоставляется с обязательным указанием базы их расчета (отмечается сумма, на основании которой делается расчет, в частности сумма предоставленного кредита, сумма непогашенного кредита, фиксированная сумма и тому подобное)".

Это означает, что, если банк указывает насчитанные суммы (проценты, пеню, штраф), то ссылка на основание такого начисления (общая сумма кредита, сумма долга и т.д.) является обязательной.

В соответствии с п.1.3 главы 1 Правил:

"Банки обязаныобеспечивать выполнение этих Правил :

в случае распространения информации о услугах по предоставлению кредитов потребителям;

во время заключения кредитных договоров с потребителями;

в случае устных или письменных обращений потребителей ".

Как видим, такое обращение может быть и устным. Но учитывая наши реалии и изложенное выше, письменное обращение является обязательным.

Теперь поговорим о том, что банки могут предоставлять такую информацию только "перед заключением кредитного договора" .

Дело в том, что согласно п.1 результативной части Решения Конституционного Суда Украины от 10.11.2011 №15-рп/2011:

"В аспекте конституционного обращения положения пунктов 22, 23 статьи 1, статьи 11 Закона Украины "О защите прав потребителей" от 12 мая 1991 года N 1023-XII с последующими изменениями во взаимосвязи с положениями части четвертой статьи 42 Конституции Украины нужно понимать так, что их действие распространяется на правоотношения между кредитодателем и заемщиком (потребителем) по договору о предоставлении потребительского кредита, которые возникают как в время заключения, так и выполнения такого договора ".

Поскольку Решение Конституционного Суда Украины имеет силу закона и обжалованию не подлежит, клиент имеет право требовать нужную информацию на любой стадии выполнения кредитного договора. а банк прямо обязан предоставить такие сведения.

Остановимся на некоторых не менее важных моментах.

Например, Вы узнали о некой сумме задолженности перед банком и поддаете разумному сомнению ее природу. Вам настойчиво звонят, требуют оплатить, но договора на руках у Вас нет, а банк отказывается предоставить расчет долга и копии документов. Поход в банк также не принес никаких результатов в прояснении ситуации. В таком случае Вы должны помнить, что согласно ч.2 ст.616 ГКУ:

"Суд имеет право уменьшить размер ущерба и неустойки, которые взыскиваются с должника, если кредитор умышленно или по неосторожности содействовал увеличению ущерба, причиненного нарушением обязательства, или не принял меры относительно его уменьшения".

Отказ банка предоставить нужную нам информацию и документы является аргументом в доказательство умышленного содействия увеличению долга, т.е. ущерба банку.

Кроме того, Вы должны помнить, что в соответствии с абзацем 1 ч.1 ст.60 ГПК Украины:

"Каждая сторона обязана доказать те обстоятельства, на которые она посылается как на основание своих требований и возражений, кроме случаев, установленных статьей 61 этого Кодекса".

А значит, что, если мы отправили запрос, но получили отказ банка, это доказывает наше желание разобраться в ситуации и погасить долг, однако кредитор сам способствовал увеличению ущерба.

Также, в нашем запросе мы не должны никоим образом признавать существующий долг, дабы не обнулять исковую давность, Об этом мы с Вами говорили в предыдущих статьях.

1. Клиент имеет право требовать у банка предоставить заверенные копии документов и информацию о своем кредите.

2. Такое требование оформляется письменным запросом.

3. Подпись на запросе необходимо заверить в банке или нотариально.

Шаблон такого запроса и письма о необходимости засвидетельствовать подпись Вы можете скачатьпо этой ссылке. О порядке отправки таких писем мы неоднократно говорили в предыдущих публикациях (лично в руки или отправлением с уведомлением о вручении).

P.S.Я как автор этого поста, учитывая его объем и многочисленные ссылки на нормативную базу, оставляю за собой право изменить и уточнить некоторые моменты касательно трактовки и практического применения законодательных норм, а также сам шаблон письма-обращения. Однако суть статьи и ее целостность не пострадают. Нет предела совершенству)

Автор: Сергей Андрущак на 10:06

Громадська організація "Комітет захисту прав споживачів"

Поштова адреса: Київ, Ярославів Вал 33-Б, Заболотного 3

телефони: (044) 3324526, 1170649, 3324526, 3324526

почта: kzps@ukr.net

офіційний сайт: www.consumer.ukrbiz.net

контакти керівників: голова правління

Олександр Туголуков, почта: kzps@ukr.net

Головне Київське міське управління з захисту прав споживачів

04070 м. Київ, вул. Сагайдачного, 29-А

почта: kievcity_@ukr.net

факс: (044) 417-21-01, 463-70-32

телефони районних відділень у м. Київ:

Голосіївський район 287-26-24; 287-42-97

Деснянський район 546-50-87

Дарницький район 564-99-34

Дніпровський район 559-58-00

Оболонський район 419-03-22

Подільський район 425-77-60

Печерський район 280-21-28

Солом'янський район 207-39-31

Святошинський район 424-25-12

Шевченківський район 235-12-31

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

В ходе расследования уголовного дела нередко возникает необходимость истребовать из банка информацию (без проведения выемки), которая в соответствии с Федеральным законом «О банках и банковской деятельности» от 02.12.1990 N 395-1 относится к банковской тайне.

Закон допускает нам это делать. В соответствии с ч. 2 ст. 26 названного закона, «справки по операциям и счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица … при наличии согласия руководителя следственного органа — органам предварительного следствия по делам, находящимся в их производстве». Таким образом, по запросу следователя может быть получена информация о приходе и расходе денег на расчетный счет организации или индивидуального предпринимателя и после анализа таких документов уже сделать вывод о том, является ли целесообразным проведение выемки.

При этом мы не можем получить какую-либо более полную информацию по запросу, а исключительно, как указано в законе — справки по операциям. При этом, запрос следователя должен быть надлежащим образом оформлен, в противном случае банк может отказать в предоставлении банковской выписки. Ну и конечно же, как я уже писал ранее в посте «Составляешь правильно, экономишь время и нервы». все процессуальные документы следователя должны составляться на основе законов с точными ссылками. Если же необходимость в направлении запроса в банк возникла, то вот примерный образец его составления:

Запрос в банк, образец:В связи с возникшей необходимостью при расследовании уголовного дела № 111111, возбужденного 01.01.2001 по ч. 2 ст. 159 УК РФ по факту мошенничества в отношении Ивановой М.М. на основании ч. 2 ст. 26 Федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1, и п. 6 ч. 2 ст. 38 УПК РФ, прошу сообщить, имеет ли в Вашей организации расчетные счета общество с ограниченной ответственностью «Рожки да ножки», ИНН 111111111 и если да, то прошу предоставить выписку о движении денежных средств по всем расчетным счетам данной организации с 01.01.2001 по 01.01.2002.

Следователь И.И. Иванов

«Согласен»

Руководитель следственного органа –

начальник отдела С.С. Сидоров

Не забываем, что согласие руководителя следственного органа является обязательным в ходе составления запроса в банк, а также на запрос в банк надо поставить гербовую печать.

Запрос в сбербанк о предоставлении информации образец - скачивание разрешено.

Вот уже вторую неделю жду, когда же позвонят. Карта была оформлена на прежнюю фамилию. У них миллион карт. я должна знать название карты. Лично нам до сих пор еще ни одной квитанции не пришло. Уходя, я заметила, что те молодые люди, работающие в банке, смеялись мне вслед. Прошу разобраться кто из работников сбербанка занимается мошеничеством и наказать их. Сегодня ходила платить госпошлину в ваш банк и столкнулась с не которыми трудностями! Ответственность за непредставление информации Согласно ч. Однако выемка документов, содержащих коммерческую тайну, возможна только на основании судебного решения, так как в соответствии с п. В сбербанке у меня оформлена кредитная карта. Ответа на это не последовало- нет не перечисления. ни возврата денег Примите действенные меры. без ссылки о том. что ждите ответа на претензию Имею MasterCard, не правильно введена дата рождения и кодовое слово. С 24 июля перестал производиться автоплатеж.

Вы ищете: Запрос в сбербанк о предоставлении информации образец - сегодня обновлено.По данным на 01. Пенсионерка, ветеран труда Суперфина Елена Борисовна. У субъекта кредитной истории — юридического лица информационная часть кредитной истории не формируется. По телефону поддержки опять отправляют в отделение 1187. Но так намудрено, что простому человеку не возможно написать. Законность запроса о предоставлении информации Сотрудники полиции в ходе расследования уголовных дел и рассмотрения сообщений о преступлениях направляют в организации запросы о предоставлении информации с целью получения доказательств совершения преступления. Полиция сделает запрос в банк, тогда мы дадим ответ».

Я еле нашла 7,5 тысяч и рассчиталась. Не могу добиться правды и закрыть счет. Оплаты больше не производились по карточке. В противном случае кредитная организация, а также ее должностные лица и работники за разглашение банковской тайны могут понести установленную законом ответственность. И это обслуживание Хочу,что данный работник этого отделения,Дмитриева,лично передо мной извинилась… Здравствуйте. РЕКОМЕНДОВАНО К ПРОСМОТРУ АДМИНИСТРАЦИЕЙ САЙТА: Как кредиты и банковская система влияют на души людей? Что делать если нахожусь за границей?

Я глухонемой поэтому нет возможности позвонить. Для меня это долгий срок. Уж очень хочется наказать безответственных сотрудников Вашего банка. Обращению присвоен номер 000912-2014-129434. Срок ответа на запрос.

Источник изображения: http://pixabay.com

Шаг 1В первую очередь, важно понять, какой компетентный орган может обладать необходимой вам информацией.

Определите, к какой сфере жизнедеятельности относится нужная информация: защита прав потребителей, трудовые вопросы, жилищные вопросы и т.п.

Посмотрите общий перечень существующих на федеральном и региональном уровне органов власти на сайте www.gov.ru. Узнать, какой орган отвечает за регулирование этой сферы, зачастую можно уже из его названия. Более подробная информация о компетенции конкретного органа власти расположена на его официальном сайте.

Обратитесь за помощью к юристам, если Вам не удалось самостоятельно найти нужный орган.

Помните, что даже в том случае, если вы по ошибке отправите запрос не в тот орган власти, по закону он обязан перенаправить Ваш запрос в тот орган, который полномочен предоставить запрошенную Вами информацию.

Шаг 2Составьте запрос о предоставлении информации. Писать запрос можно от руки (разборчивым почерком) или на компьютере.

Чётко укажите, какую именно информацию Вы просите предоставить, чтобы орган власти смог ее однозначно идентифицировать и предоставить именно то, что Вам нужно. Главное в запросе — его точность.

Укажите точное название и известные Вам реквизиты — дата, номер и т. п запрашиваемых документов, если это Вам известно.

Составляя запрос, ознакомьтесь подробнее с разделом «Требования к запросу ». Обратите особенное внимание на пункт «В каких случаях орган власти имеет право отказать в предоставлении информации?», чтобы не дать органу власти повод для отказа.

Шаг 3Обязательно снимите копию с запроса перед тем, как подать его в орган власти. У Вас на руках должен остаться экземпляр.

Шаг 4Выберите подходящий для Вас способ подачи запроса в орган власти и отправьте его:

Ожидайте ответа на запрос. Орган обязан направить его Вам в течение 30 календарных дней с момента регистрации Вашего запроса. Регистрировать у себя поступившие запросы органы власти в течение 3 суток).

Шаг 6В том случае, если по истечении вышеуказанного срока Вы не получите ответ на запрос или уведомление о продлении срока его рассмотрения или о перенаправлении запроса в другой орган, ответственный за предоставление запрошенной информации, либо в Ваш адрес поступит ответ с отказом в предоставлении информации — Вы можете обжаловать это следующими способами:

Другие Инструкции