Рейтинг: 4.9/5.0 (1751 проголосовавших)

Рейтинг: 4.9/5.0 (1751 проголосовавших)Категория: Бланки/Образцы

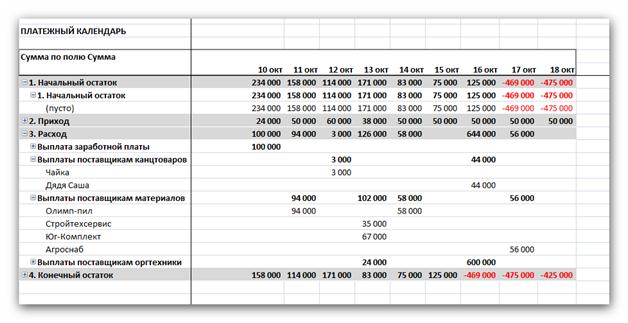

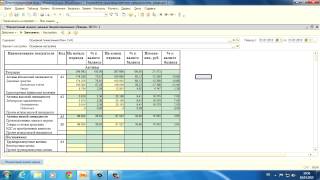

Отчет "Бюджет движения денежных средств организации" используется для планирования и анализа внесенных с программу данных за произвольный период времени. Управление настройками отчета осуществляется с помощью панели настроек, которая открывается после нажатия на кнопку "Настройки" командной панели. Настройки отчета позволяют установить отбор и сортировку данных, группировку строк и колонок и настроить вывод диаграмм для группировок отчета.

В случаях, когда пользователю требуется информация не только о запланированных суммах, но и данные о фактическом исполнении, следует воспользоваться отчетом "Контроль исполнения БДДС"

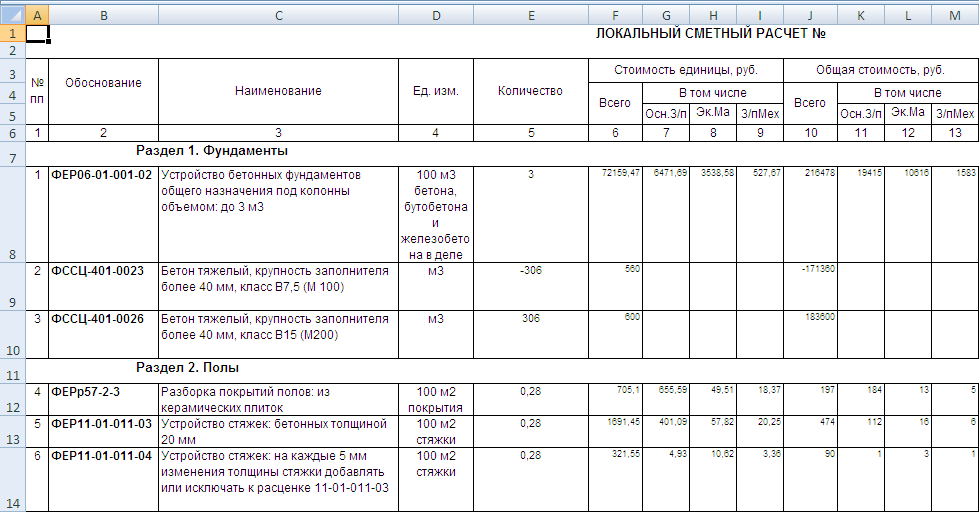

Ниже приведены примеры форм отчета "Бюджет движения денежных средств":

Форма отчета "Бюджет движения денежных средств"

Форма отчета со скрытой панелью настроек

Вы можете скачать пример сформированного отчета "Бюджет движения денежных средств" в формате MS Excel.

Реквизиты отчета, обязательные для заполненияДля формирования отчета необходимо указать следующие поля: период формирования бюджета, вариант бюджета, валюту, а также организацию, по которой будет сформирован бюджет движения денежных средств. При открытии формы отчета реквизиты "Организация" и "Валюта" автоматически принимают значения, установленные в персональных настройках пользователя .

Доступные аналитические разрезы, возможности группировки строк и колонокПри формировании отчета пользователь может самостоятельно настроить группировки строк по следующим аналитическим разрезам:

При формировании отчета пользователь может самостоятельно выбрать, в каких единицах требуется вывести отчет: в рублях с копейками или без них, тысячах или миллионах.

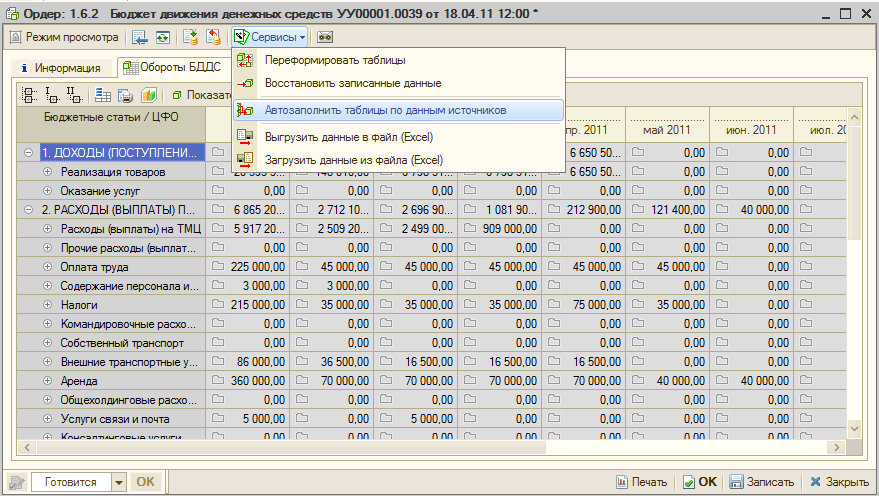

При вызове расшифровки данных, содержащихся в строке бюджета, будет открыт отчет "БДДС: Карточка движения денежных средств" .

Форма отчета предоставляет возможность ввода документов: "БДДС: план поступления " и БДДС: план расходования ". Для этого в командной панели отчета нужно открыть пункт меню "Ввести документ" и выбрать требуемый вид документа.

С помощью отчета о движении денежных средств аналитик может узнать, насколько хорошо компания распоряжается своими финансовыми ресурсами, поскольку этот отчет отражает изменения в балансе наличности компании. По большому счету, все финансовые операции каждой организации можно разделить на две большие группы: притоки или источники средств и оттоки, или использование средств. Именно поэтому в англоязычных странах этот отчет называется кэш фло (англ. Cash flow statement - отчет о денежных потоках). В России это название тоже довольно распространено, особенно среди топ-менеджеров и сотрудников финансовых служб. Также этот отчет часто сокращенно называют "отчет ДДС".

Структура отчета о движении денежных средствОтчет о движении денежных средств раскрывает причины изменения баланса денежной наличности организации, и в общем виде выглядит так:

Отчет о движении денежных средств традиционно состоит из трех разделов, отражающих различные направления деятельности организации:

Поступления и расходы денежных средств отражаются для каждого из видов деятельности.

Методы составления отчета о движении денежных средствСуществует два метода составления отчета о движении денежных средств:

С точки зрения составления аналитического отчета о движении денежных средств в Excel два метода - прямой и косвенный - значительно отличаются. Отчет, составленный по прямому методу, состоит в основном из введенных вручную или импортированных числовых данных, в то время как косвенный отчет, как правило, рассчитывается формулами на основе баланса и отчета о прибылях и убытках. В связи с этим, я думаю, что на технической стороне составления отчета о движении денежных средств по прямому методу не стоит подробно останавливаться.

Составление отчета отчета о движении денежных средств косвенным методом в ExcelПоскольку отчет ДДС по косвенному методу основывается на данных баланса и отчета о прибылях и убытках, для облегчения работы имеет смысл разместить все три отчета в одной рабочей книге, но на разных листах, как это сделано в файле-примере к данной статье. Для того, чтобы иметь быстрый доступ сразу ко всем трем отчетам, воспользуйтесь такой возможностью Excel, как отображение одной и той же рабочей книги в нескольких окнах. Для этого нужно сделать следующее:

Диалоговое окно "Расположение окон"

Результат применения настроек расположения окон

С таким расположением окон будет гораздо быстрее и комфортнее создавать ссылки на другие рабочие листы. Собственно, давайте к этому и приступим.

Ссылки на отчет о прибылях и убыткахОтчет о прибылях и убытках за период предоставляет исходную точку для формирования отчета о движении денежных средств - данные по чистой прибыли компании и начисленной амортизации. В разделе "Денежные потоки по операционной деятельности" отчета ДДС в файле-примере эти показатели отражены в первую очередь. Для того, чтобы получить эти данные, необходимо сослаться на нужные ячейки на листе income_statement, в этом примере - на ячейки C20 и C8. Чтобы ввести эти формулы, сделайте следующее:

Таким же образом создайте формулу, получающую значение амортизационных отчислений.

Ссылки на балансС получением значений из баланса все несколько сложнее. Дело в том, что каждая статья баланса содержит две суммы: на начало и на конец периода. Нам же нужно получить изменение по статье, то есть придется вычитать из одной величины другую. При этом нужно обязательно принимать во внимание тот факт, что изменения статей актива и пассива баланса оказывают на движение денежных средства противоположное влияние. Давайте рассмотрим два примера. Обратите внимание на статью актива "Запасы". Сумма на начало года составляет 1 397 тыс.рублей, а на конец - 1 494 тыс.рублей, то есть запасы выросли на 97 тыс.рублей за год. Для того, чтобы приобрести запасы, нужно было заплатить 97 тыс.рублей, поэтому в отчет ДДС эта разница попадет со знаком минус - это отток денежных средств. А теперь посмотрим на статью пассива "Кредиторская задолженность". Сумма на начало года составляет 685,6 тыс. рублей, а на конец - 895 тыс. рублей. Получается, что организация взяла в долг 209,4 тыс. рублей, эта сумма попадет в отчет ДДС со знаком плюс. Если обобщить, то получится следующее правило:

В отчет ДДС сумма с правильным знаком равна:

В соответствии с этим правилом нужно создать формулы в соответствующих ячейках на листе cash_flow. На этом заполнение отчета о движении денежных средств данными баланса закончено.

РезультатВ итоге у Вас должен получиться вот такой отчет:

Готовый отчет ДДС

Итоговая сумма в ячейке B25 рассчитана как сумма денежных потоков по каждому виду деятельности, и получившееся значение должно в точности равняться изменению статьи актива баланса "Денежные средства и денежные эквиваленты". Для того, чтобы автоматически контролировать соблюдение этого равенства, можно использовать условное форматирование:

Настройки условного форматирования

Ну вот, теперь отчет ДДС создан и готов к проведению анализа движения денежных средств. Более того, эта форма привязана к отчету о прибылях и убытках и балансу предприятия, так что любое изменение этих двух документов сразу отразится на отчете ДДС. Для того, чтобы контролировать правильность заполнения отчетов, на листах balance_sheet и cash_flow используется условное форматирование.

Другие статьи и ссылки по теме: Поделитесь опытомА как Вы создаете отчеты ДДС? Какие формулы используете? Применяете ли условное форматирование и одновременное отображение нескольких рабочих листов на одном экране? Поделитесь своими идеями и опытом, оставив комментарий к статье.

Поделиться ссылкой:Добрый день!

читала вашу статью и пробовала строить отчет на примере.

При условном форматировании появляется сообщение: Для условий "Условное форматирование" нельзя использовать ссылки на другие листы и книги.

Как исправить эту ошибку?

Татьяна, здравствуйте.

Напишите, пожалуйста, какой версией Excel Вы пользуетесь. В 2010 и 2013 указанная в статье формула работает без проблем, возможно, в более ранних версиях ссылаться на другие листы было нельзя.

Для того, чтобы избавиться от этой ошибки, можно воспользоваться как минимум двумя способами:

Таня 23.03.2013 at 20:21 · Reply →

спасибо, получилось

я пользуюсь Еxcel 2007

Александр 04.05.2013 at 11:51 · Reply →

Евгений, добрый день, Статья полезная, спасибо. Сколько лет пользуюсь Экселем, а вот про окошки узнал только из Вашей статьи! Это мне напомнило случай, когда в Planetaexcel кто-то спрашивал, какое решение разработать для того, чтобы можно было быстро вернуться в ячейку с гиперссылкой, с которой ты только что улетел, кликнув на нее. Была большая дискуссия, с предложением многотомных макросов. А я предложил просто воспользоваться Ctrl -G - Enter. за что получил восторженную благодарность типа "самое гениальное решение". - Век живи, век учись. Кстати, насчет отчета CFS, - расходы на амортизацию в P&L не всегда равны изменению накопленной амортизации в BS. поэтому предложенный Вами вариант не всегда будет давать правильный результат. Александр

Александр, большое спасибо за комментарий!

Век живи, век учись - это применительно к Excel чистая правда, я сам периодически наталкиваюсь на какие-то новые безумно простые и полезные "фишки", так что, как говорится, "нет предела совершенству".

По поводу адекватности расчета расходов на амортизацию - совершенно с Вами согласен, в реальной жизни все так и обстоит, и для того, чтобы получить косвенный cash flow, нужно проделать гораздо больше аналитической работы, чем я отразил в статье. Тем не менее, для иллюстрации подхода к анализу и соответствующих манипуляций с Excel, мне кажется, такого алгоритма расчета вполне достаточно.

Добрый день! Извините за беспокойство. Наткнулась в инете на вашу статью "Создание отчета о движении денежных средств". И у меня есть, возможно, глупый вопрос. Там,на листе баланса есть строка аммортизация. И вы ее вычитаете из основных средств, потом эту разницу суммируете со всеми строками внеоб.активов. А как у вас тогда баланс сошелся?по идее вы уменьшили сумму ОС на аммотризацию, тогда и в пассиве надо было что-то уменьшить. Буду весьма признательна за ответ

Юлия, добрый день.

Конечно же в пассиве баланса необходимо что-то уменьшить, и это что-то — прибыль. Давайте рассмотрим очень простой пример.

Покупаем ОС за 100 рублей в долг. Каков наш баланс? В активе по строке «ОС» = 100, в пассиве по строке «Кредиторская задолженность» = 100. Баланс сходится.

Прошел год. Никаких операций не совершали, долг не погашали. Начислили амортизацию = 10. Как выглядит баланс? В активе «ОС» = 100 и «Амортизация» = -10. Итого актив = 90. В пассиве «Кредиторская задолженность» = 100 и «Прибыль/убыток» = -10. Итого пассив = 90. Баланс сходится.

Надеюсь, я ответил на Ваш вопрос.

Евгений, огромное спасибо! Все логично и понятно :) Очень помогли. Я на базе вашего файла составляю свой отчет. По ходу "пьесы" возник еще один вопрос. На листе баланса амортизация на начало и конец года. Не совсем понимаю как ее определить. За год-понятно. оборот по К02 сч. за 2012г. А на начало 2012г года это оборот по К02 за 2011г.?

А также в вашем балансе не отображены строки фин.вложения, отложенные налог.активы (я так понимаю, что на них тоже корректировать Чп?).

В ОПиУ не отражены постоянные налог.обязательства и изменение отложенных налог.активов и обязательств. Просто хотелось бы вам предложить составить идеальный ОДДС косв.методом, учитывающий эти "новые" строки баланса и ПиУ, а потом такие как я могли бы и купить его у вас, к примеру :) Ведь все мы понимаем, что время-деньги.

Юлия, добрый день. Амортизация за год - это действительно оборот по кредиту сч.02 за год. А вот амортизация на начало / конец года - это амортизация нарастающим итогом с момента ввода основных средств в эксплуатацию. То есть амортизация на конец года = амортизация на начало года + оборот по кредиту сч.02 за год. Амортизация на начало года = амортизация на конец предыдущего года.

Вот так.

А какую формулу нужно составить, чтобы в балансе строка 9 Амортизация ( по всем ячейкам) вычиталась из строки 27, нераспределенная прибыль/убыток, учитывая тот факт, что в ячейки по номеру строк 27 будут вбиваться цифры вручную. Видимо какое-то условие, что если в ячейках по номеру строк 27 не ноль, то отнять амортизацию.

Тут, очевидно, придется выделить дополнительную ячейку для ввода данных вручную. А в отчетной форме в нужной ячейку ввести формулу с обычным вычитанием: Прибыль (введенная вручную) - Амортизация.

Спасибо вам огромное! Вы очень помогли! С наступающим Новым годом! Всех благ!

Юлия, спасибо Вам за внимание к моему блогу и за поздравления!

С наступающим и Вас! Успехов в освоении Excel!

Вот что вычитала, цитирую "Основные средства (строка 1130) – указывается сумма остаточной стоимости ОС на конец периода. Остаточная стоимость объектов ОС рассчитывается путем вычитания из сальдо на конец года по счету 01 «Основные средства» сальдо на конец года по счету 02 «Амортизация основных средств»." Так зачем же в вашем балансе вы амортизаю вычитаете? Или по тем временам ОС отражадись не по остаточной стоимости? Составила отчет и думаю, как же у меня амортизация больше ОС оказалась

Юлия, добрый день.

Тут история вот какая. Баланс в файле-примере, как Вы наверняка заметили, не идентичен установленной на текущий момент форме бухгалтерской отчетности. Давайте будем считать, что это баланс управленческий или какой-нибудь аналитический, и, стало быть, может заполняться так, как это нужно потребителю - руководству или аналитику.

Для бухгалтерского баланса, а именно, формы бухгалтерской отчетности, которую необходимо предоставлять в налоговые органы, существует утвержденный нормативным актом порядок заполнения, отступать от которого, конечно же, нельзя.

Поэтому при составлении собственного пакета отчетности принимайте, пожалуйста, во внимание цели этого пакета и требования его потребителей, а также внимательно изучайте приведенный пример, чтобы понять, какие его фрагменты можно оставить без изменения, а какие требуют доработок в Вашей конкретной ситуации.

Игорь 27.02.2014 at 23:08 · Reply →

Евгений, очень интересно и простым языком. Как с Вами связаться?(телефон,скайп, хотел бы взять у Вас несколько платных уроков через скайп.Спасибо.

Евгений Терехов 03.03.2014 at 07:38 · Reply →

Игорь, добрый день.

На странице "Контакты " я разместил форму для связи со мной, Вы можете указать свой логин в скайпе и примерный список интересующих Вас вопросов. Я свяжусь с Вами и мы обсудим "регламент", ОК?

Денежный поток, кэш-фло, кэш-флоу (от англ. Cash Flow) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами предприятия.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Если численное значение денежного потока больше нуля - это показатель притока денежных средств. Если численное значение денежного потока меньше нуля, то имеет место отток денежных средств.

Положительный денежный поток формируют денежные средства, поступившие предприятию за соответствующий период. Это могут быть выручка от продажи товаров, поступление денежных средств за выполнение выполнения работ или оказание услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые предприятием в соответствующий период. Например, инвестиции, возврат кредита, затраты на сырьё, электроэнергию, материалы, оплату труда сотрудников, налоги и другие.

Грамотное управление денежными потоками чрезвычайно важно, т.к. способно снизить потребности в капитале, ускорив его обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов. Главная цель анализа и управления денежными потоками - рост объема положительного денежного потока и снижение объема отрицательного.

Почему анализ денежных потоков важен?Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит. клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает "замкнутый круг." Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность .

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Расчет денежных потоков в ExcelКакими же средствами автоматизации лучше воспользоваться для анализа и управлении денежными потоками предприятия? На этот вопрос каждый владелец предприятия отвечает себе сам.

Существует выбор между дорогими специализированными программами для учета движения денежных средств и созданием приложения для учета и анализа денежных потоков под свои требования при помощи Excel. Функционально большой разницы между этими вариантами нет.

У специализированных программ, возможно, более красивый интерфейс, обилие кнопочек и большое количество разных функции, некоторые из которых не используются никогда. Однако, у специализированных программ по учету денежных потоков есть несколько больших минусов. Во-первых, сроки разработки. Чаще всего, это несколько месяцев. Потом внедрение - еще пару месяцев. А если потребности учета изменяются, что бывает довольно часто - немалая сумма за добавление новых отчетов и обработок программистами.

У решений по учету денежных потоков, разработанных в Excel, перечисленные недостатки отсутствуют. Зато несомненными плюсами является гибкость решений, возможность оперативного изменения под изменяющиеся условия учета, возможность внесения небольших изменений самим пользователем, универсальность табличного редактора Excel. Нет такой задачи по учету, которую невозможно реализовать средствами Excel !

Скачайте бесплатно простое решение по учету и анализу денежных потоков в Excel. В файле Вы увидите готовую таблицу для учета и анализа денежных потоков ООО, находящегося на УСН.

Любые изменения в статьи доходов и расходов Вы можете или внести сами, или обратиться за помощью к эксперту по Excel.

Этот материал основан на личном опыте автора по сокращению масштабов бизнеса в 1998 г в роли коммерческого директора компьютерной фирмы, опыте антикризисного управленца, а также на опыте работы в качестве бизнес-консультанта в период кризиса 2008 года.

Этот материал основан на личном опыте автора по сокращению масштабов бизнеса в 1998 г в роли коммерческого директора компьютерной фирмы, опыте антикризисного управленца, а также на опыте работы в качестве бизнес-консультанта в период кризиса 2008 года.

К сожалению, в условиях кризиса некоторые предприятия попадают в положение, когда ради сохранения компании приходится идти на сокращение её масштабов. Для решения этой задачи, как и для управления компанией в нормальной ситуации, есть 2 диаметрально противоположных подхода - интуитивный и системный. В основе интуитивного подхода лежит интуиция, предпринимательский талант руководителя предприятия, в основе системного - количественные критерии, объективная информация, формализованная процедура. Как всегда, истина лежит где-то между этими двумя крайними точками зрения и идеальный вариант управления - это использование предпринимательских талантов руководителей в совокупности с системой сбора объективной информации и процедурами реализации решений. О таком комплексном подходе к решению задачи сокращения масштабов деятельности и пойдёт далее речь.

Но прежде чем говорить о методике сокращения, хочется сказать несколько слов о возможностях сохранения масштабов деятельности. поскольку сокращение - это крайняя, вынужденная мера.

В Интернете и СМИ можно найти массу рекомендаций на этот счёт . Большинство из них заключается в том, что именно в условиях кризиса важно заняться повышением эффективности . При хорошей конъюнктуре компания может безбедно существовать даже при вялом маркетинге, неоптимальных бизнес-процессах . интуитивном управлении финансам и. В условиях кризиса эти и другие проблемы системы управления становятся критичными для деятельности предприятия. И наоборот, компании с эффективной системой управления переживают кризисные периоды с наименьшими потерями.

Как правило, в условиях кризиса специалисты в области управления советуют:

* Провести ревизию стратегии и тактики . поискать новые сегменты рынка, рыночные ниши,

* Сконцентрировать ресурсы на главных, наиболее рентабельных направлениях,

* Отказаться от необязательных затрат. просчитать целесообразность передачи ряда функций поддержки на аутсорсинг,

* Пересмотреть программы продвижения товаров и услуг . отказаться от неэффективных каналов, сосредоточиться на адресных и малозатратных мероприятиях,

* Пересмотреть и оптимизировать бизнес-процессы . определить и мобилизовать внутренние резервы компании,

* Поддерживать и укреплять обратную связь от клиентов. оперативно реагировать на их сигналы,

* Интенсифицировать работу с дебиторской задолженностью ,

* Провести работу с поставщиками по снижению цен и повышению дисциплины поставок,

* Интенсифицировать работу отделов продаж ,

* Повысить требования к дисциплине персонала.

* Предпринять меры к сохранению ключевых сотрудников . мониторить социально-психологический климат в коллективе, быстро и адекватно реагировать на его ухудшение,

* Использовать гибкую ценовую политику ,

* Предпринять меры к снижению себестоимости продукции ,

* Пересмотреть продуктовый портфель в соответствии с изменением платёжеспособного спроса ,

* Рассмотреть возможность предоставления дополнительных, иногда бесплатных услуг ,

* Искать возможности синергетического эффекта от кооперации с компаниями, работающими в смежных областях.

Нельзя не согласиться с этими рекомендациями. Но если присмотреться к ним повнимательнее, становится понятно, что предлагаемые меры не являются исключительно антикризисными. Действительно, разве не нужно в период подъёма рынка контролировать дебиторскую задолженность и себестоимость продукции? Можно ли быть успешным на растущем конкурентном рынке, не ориентируясь на спрос и проводя пассивную сбытовую политику? Не следует ли использовать дополнительные услуги и кооперацию со смежниками для формирования конкурентных преимуществ в хорошие времена? Полагаю, что перечисленные рекомендации относятся не только к кризисным временам, а сегодняшнее состояние рынка лишь заставляет руководителей предприятий пересмотреть приоритеты и накладывает дополнительные условия на реализацию мероприятий по повышению эффективности бизнеса.

Представим теперь, что руководитель предприятия, руководствуясь собственным опытом и предприимчивостью, а также рекомендациями специалистов, предпринял все необходимые усилия для повышения эффективности и сохранения доходной части. И тем не менее, проанализировав результаты и прогнозы, пришёл к выводу о необходимости сокращения масштабов деятельности. В отличие от мероприятий по развитию, эта процедура для успешных компаний новая, непривычная, специфическая для текущей ситуации.

Как именно руководитель приходит к выводу о необходимости сокращений? Если финансовое планирование не ведётся, то сигналами к сокращению являются убыточность результатов деятельности за прошедший период и постоянный дефицит денег. Для того, чтобы иметь возможность принимать упреждающие решения, должно быть организовано финансовое планирование . главными инструментами которого являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

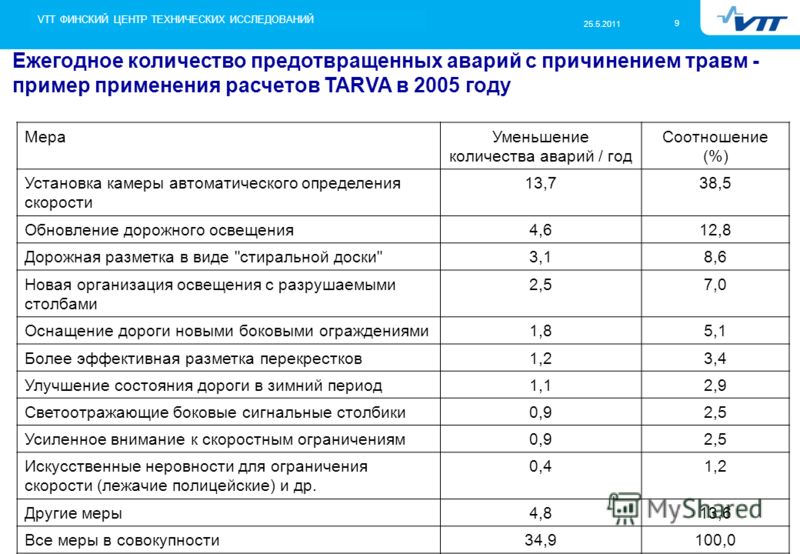

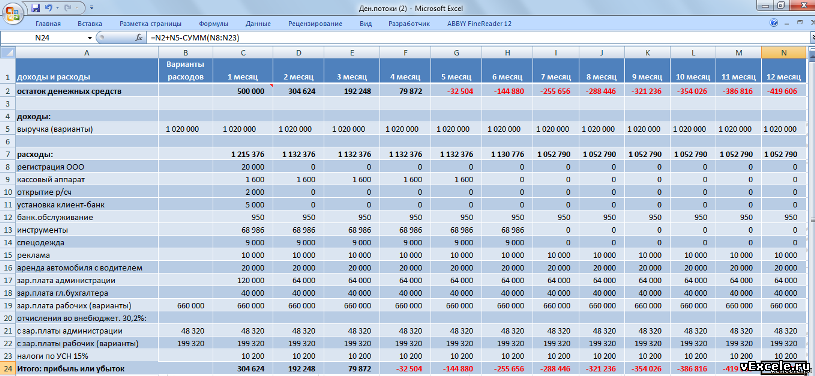

По большому счёту в кризисных условиях у бизнеса есть 2 проблемы: сокращение рынка сбыта и дефицит оборотных средств . Экономические последствия первой проблемы проявляются в убыточности БДР, второй - в появлении кассовых разрывов в БДДС. В Таблице 1 приведён пример БДР торговой компании Х на 2009 г. Из примера видно, что компания планировала убыток на январь месяц, однако, в целом ситуация с прибыльностью в 2009 г не вызывает опасений, так как убыток января, благодаря ярко выраженной сезонности бизнеса, должен быть компенсирован к июню. Ситуация с БДДС (Таблица 2) более тревожная. До июня планируется дефицит денежных средств в масштабе, опасном для данной компании. Этот пример иллюстрирует тот факт, что меры по сокращению масштабов деятельности не могут ограничиваться снижением расходов. В данной ситуации увольнение маркетолога и экономия на канцелярии не спасает положение. Нужно позаботиться о сокращении объёма требуемых оборотных средств .

Итак, критериями необходимости сокращения в случае использования финансового планирования являются отрицательная прибыль в БДС и отрицательные денежные остатки БДДС. Возникает естественное желание: посмотреть, что будет с этими показателями при разных вариантах сокращения. Для решения этой задачи должна быть построена экономическая модель предприятия .

4. Сегменты сокращения

Прежде чем говорить о методике построения экономической модели, определимся с тем, что будем пытаться сокращать. Моё глубокое убеждение, основанное на опыте нескольких сокращений бизнеса, состоит в том, что сокращать нужно не сотрудников и расходы на канцелярию, а наименее эффективные сегменты бизнеса. В этом случае сокращение расходов и требуемых оборотных средств будет следствием более общего решения.

В каких разрезах имеет смысл сегментировать бизнес с целью сокращения его масштабов? В первую очередь, это разрезы:

• Бизнес-направлений,

• Клиентский: отрасли, регионы, потенциал потребления, лояльность, платёжеспособность,

• Продуктовый: товарные группы, торговые марки, модели, импорт - российское производство, Hi end - low end, оборачиваемость, рентабельность инвестиций, услуги,

• Продвижение: высокозатратное - малозатратное, эффективное - неэффективное, имиджевое - торговое, способы продвижения,

• Каналы продаж: конечный потребитель - торговый партнёр, торговые точки, способы продаж: телемаркетинг, торговые представители, Интернет и т.д.

• Сервис: платные и бесплатные услуги, продажа со склада - под заказ

Поскольку зачастую компании не обладают полной информацией об эффективности всех сегментов, а времени для сбора этих данных нет, при выборе сегментов сокращения как раз и должна быть задействована интуиция и опыт руководителей предприятия. Пересмотрите результаты деятельности компании за прошлый период, прогноз бюджета в существенных для бизнеса разрезах. Какие направления бизнеса лишь поглощают резервы, но не дают экономического результата? Какие клиентские сегменты наименее эффективны? Какие продукты, услуги, торговые марки, товарные группы, позиции номенклатуры наименее рентабельны? Какие каналы и методы продвижения не дали ожидаемого эффекта? Ответив на эти вопросы, вы получите варианты возможных сокращений.

5. Методика построения экономической модели в Excel

Итак, потенциальные сегменты сокращения определены и хотелось бы посмотреть финансовый результат различных вариантов сокращения на экономической модели. Для построения модели лучше воспользоваться одной из программ бизнес-моделирования. имеющихся на рынке. Экономику компании можно промоделировать и в Excel, но

* трудоёмкость такой работы будет выше,

* гибкость модели - меньше,

* не исключены технические ошибки,

* расчёт рисков затруднён.

Тем не менее, из методических соображений далее представлена методика построения модели в Excel, поскольку выбор и описание одной из программ бизнес-моделирования не является предметом этой статьи.

Построение модели в Excel начинается с формирования БДР. В обычном варианте бюджетирования плановые значения доходов и расходов представляют из себя константы, определённые при формировании бюджета на основании статистики прошлого периода и планов развития компании. При формировании экономической модели эти константы в расходных статьях должны быть заменены на формулы, зависящие от параметров, причём с такой детализацией, которая позволит моделировать выбранные варианты сокращения. Пример. Предположим, что стоимость аренды офиса линейно зависит от занимаемой компанией площади бизнес-центра. Но такая детализация нам будет не достаточна, так как квадратные метры не являются первичными единицами сокращения. По меньшей мере, зависимость стоимости аренды должна быть построена от количества офисных сотрудников.

Таким образом, для каждой значимой расходной статьи БДР нужно:

* Определить перечень параметров, от которых статья зависит,

* Определить формулы зависимости,

* Сформировать исходные значения параметров, в виде, удобном для моделирования вариантов сокращения,

* Ввести формулы в БДР,

* Создать необходимые связи с параметрами.

В Таблице 3 приведён пример списка некоторых статей БДР с перечнем рекомендуемых параметров. Как видно из примера, для формирования экономической модели необходимо ввести в таблицы Excel расходы по таким программам, как продвижение, развитие средств ИТ, и рассчитать стоимость таких ресурсов, как транспорт, оргтехника и другие.

Особого внимания требует прогнозирование доходной части БДР. Если методика моделирования расходной части мало зависит от типа продуктового и клиентского рынка, то прогноз доходов строится в каждом случае по-разному. Например, для компаний, работающих на промышленном рынке, наиболее достоверный прогноз основывается на прогнозах наиболее крупных клиентов. Предприятия, участвующие в выполнении федеральных и региональных программ, будут вынуждены учесть секвестирование соответствующих бюджетов. Для компаний, оперирующих на рынке FMCG, можно воспользоваться статистикой прошлого периода, скорректированной с учётом аналитических данных о сокращении потребления на соответствующем рынке в текущий период.

Так и поступили в компании Х. План реализации, представленный в Таблице 1, был сформирован на основе результатов продаж 2008 г и данных маркетингового агентства, прогнозирующего десятипроцентный спад потребления. Нужно отметить, что рынок компании пострадал от кризиса незначительно, а запас прочности бизнеса оказался достаточным.

Теперь перейдём к построению БДДС. БДДС рассчитывается на основе БДР и ряда дополнительных параметров. На Рис. 1 представлена схема расчёта БДДС торговой компании. В представленном примере для расчёта БДДС используются такие параметры как оборачиваемость по складу, условия оплаты реализации клиентами, условия оплаты поставщикам товаров и услуг, планы продаж, планы инвестиционной и финансовой деятельности.

Таким образом, мы получаем БДР и БДДС, данные в которых зависят от параметров моделирования, и можем приступить к моделированию вариантов сокращения.

Рис 1. Схема построения БДР и БДДС

Чтобы проиллюстрировать возможные результаты моделирования, вернёмся к ситуации в торговой компании Х, бюджеты которой были приведены в Таблицах 1 и 2. Проанализировав бюджеты, руководство компании приняло решение сократить товарный запас за счёт товарных групп, торговых марок и позиций номенклатуры, продемонстрировавших минимальную оборачиваемость по складу в прошедший период. Для быстрой распродажи по себестоимости указанного товарного запаса был запланирован ряд мер, позволявших рассчитывать на решение поставленной задачи до 1.03.2009. Результаты такого сокращения бизнеса приведены в Таблицах 4 (БДР) и 5 (БДДС). Хотя в этом варианте убытки первых месяцев года несколько больше, финансовое положение компании уже не вызывает опасений, так как ситуация с оборотными средствами практически нормализована.

6. Расчёт рисков

Важный этап моделирования экономики предприятия - это учёт рисков. Ряд параметров экономической модели имеет вероятностный характер. Например, это касается объёмов продаж или продажной цены продукции. Каждый вариант сокращения необходимо проверить на предмет чувствительности к вариациям этих параметров. Может оказаться, например, что вариант, наиболее привлекательный при условии выполнения плана продаж, становится катастрофическим при незначительном невыполнении плана. И наоборот, консервативный вариант, не обещающий выдающихся финансовых результатов, обладает завидной устойчивостью к риску пессимистического развития событий. Современные программы бизнес-моделирования позволяют просчитать устойчивость экономической модели к таким рискам.

В результате работы по моделированию экономики предприятия владельцы компании получают инструмент, позволяющий просчитать прогноз финансового результата и рисков каждого из вариантов сокращения масштабов деятельности. Решение, как всегда, остаётся за человеком и в этот момент опять понадобится интуиция и опыт руководства. Важно, что решение принимается на основе объективных данных, а не эмоций, которые в стрессовой ситуации могут подвести.

Надо сказать, что ценность экономической модели, конечно, не ограничивается возможностями рационального сокращения масштабов деятельности. Если критерием эффективности бизнеса выбрана экономическая эффективность. такая модель должна использоваться при принятии любых важных управленческих решений. Экономическая модель также незаменима при составлении бюджета на очередной бюджетный период.

Опыт кризиса 1998 года показал, что вынужденное сокращение масштабов бизнеса, может привести к его оздоровлению, если проведено опытными управленцами. Сокращаются необязательные расходы, сворачиваются наименее эффективные направления бизнеса, в результате чего освобождаются средства, которые могут быть направлены на «направления главного удара». В условиях кризиса повышается лояльность персонала, необходимость преобразований становится для коллектива более понятной, что позволяет провести изменения быстро, без незапланированных кадровых потерь и конфликтов. За периодом кризиса рано или поздно начнётся период роста рынка, и его плоды пожнут те, кто пережил кризис с минимальными потерями и наибольшей пользой.

© 2008-2016 Питер-Консалт. Управленческий консалтинг . При публикации материалов сайта в СМИ и Интернете указание авторства и активная ссылка на сайт Питер-Консалт обязательны!

Тел: (812) 984-4580, (812) 430-1953, Skype: Piter-Consult . E-mail: ksm@piter-consult.ru. ksmya@yandex.ru Обратная связь

197183, Санкт-Петербург, ул. Оскаленко, д. 9