Рейтинг: 4.7/5.0 (1740 проголосовавших)

Рейтинг: 4.7/5.0 (1740 проголосовавших)Категория: Бланки/Образцы

Ремонт в соответствии с ГК РУз. классифицируется как Подряд:

Статья 632. Работы, выполняемые по договору подряда

Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата или сдачей ее иным образом заказчику.

Статья 646. Приемка выполненных работ заказчиком

Заказчик обязан в сроки и в порядке, предусмотренные договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них только в случае, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

Заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

Согласно цитатам выше, акт выполненных работ должен быть.

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация получила от контрагента-поставщика документы, подтверждающие выполненные при газификации работы. При этом данные, указанные в счете-фактуре поставщика, в части наименования работ не соответствуют акту выполненных работ (в графе 1 счета-фактуры указано: "Газовых хозяйств: прочие виды услуг", а в акте указано 4 вида работ), а такие графы, как единица измерения, количество и цена за единицу измерения - не заполнены. Является ли несовпадение данных в счете-фактуре поставщика и акте выполненных работ основанием для отказа в предъявлении НДС к вычету?

Организация получила от контрагента-поставщика документы, подтверждающие выполненные при газификации работы. При этом данные, указанные в счете-фактуре поставщика, в части наименования работ не соответствуют акту выполненных работ (в графе 1 счета-фактуры указано: "Газовых хозяйств: прочие виды услуг", а в акте указано 4 вида работ), а такие графы, как единица измерения, количество и цена за единицу измерения - не заполнены.14 августа 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, организация вправе принять к вычету НДС по счету-фактуре, в котором отсутствует подробное описание выполненных работ по газификации, если из имеющихся у организации документов представляется возможным идентифицировать выполненные работы, их объем и стоимость.

Вместе с тем вероятность предъявления претензии со стороны налогового органа относительно правомерности заявления вычета НДС по такому счету-фактуре не исключается.

Обоснование вывода:

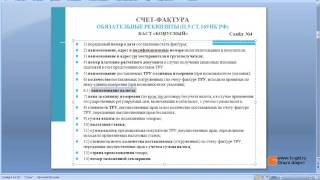

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных ему продавцом сумм НДС к вычету (п. 1 ст. 169 НК РФ).

В силу п. 2 ст. 169 НК РФ основанием для принятия покупателем НДС к вычету являются только те счета-фактуры, которые соответствуют требованиям, установленным п.п. 5. 5.1 и 6 ст. 169 НК РФ.

Одним из обязательных реквизитов счетов-фактур, выставляемых налогоплательщику продавцом услуг, является "описание оказанных услуг" (пп. 5 п. 5 ст. 169 НК РФ).

Согласно п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ.

В соответствии с пп. "а" п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, в графе 1 счета-фактуры указывается, в частности, описание выполненных работ, в графах 2 и 2а - единица измерения, графе 3 - количество (объем) выполненных работ, графе 4 - цена (тариф) выполненной работы.

Вместе с тем, степень детализации в счетах-фактурах выполненных работ НК РФ не регламентирует.

При этом в соответствии с п. 2 ст. 169 НК РФ ошибки, допущенные в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В ряде своих разъяснений (смотрите, например, письма Минфина России от 22.01.2009 N 03-07-09/02, от 14.12.2007 N 03-01-15/16-453. УФНС России по г. Москве от 15.08.2008 N 19-11/76813 ) уполномоченные органы указывают, что запись "Выполнены работы по договору от. N. " не соответствует описанию фактически выполненных работ. Поэтому оформленный подобным образом счет-фактура не может являться основанием для принятия к вычету сумм НДС.

В то же время судьи с данной позицией преимущественно не соглашаются.

В постановлении Одиннадцатого арбитражного апелляционного суда от 23.09.2014 N 11АП-11851/14 суд отклонил доводы налогового органа о том, что счет-фактура и акт сдачи-приемки услуг не раскрывают содержание оказанных услуг и что услуги не детализированы, поскольку в счете-фактуре и акте сдачи-приемки услуг, представленных налогоплательщиком, были подробно указаны документы, которые были переданы исполнителем по результатам оказанных услуг. При этом довод налогового органа о том, что в представленном налогоплательщиком счете-фактуре, а также в соответствующем ему акте приемки услуг не раскрыто содержание хозяйственной операции, не соответствует действительности, поскольку из содержания указанных документов с учетом пояснений налогоплательщика можно с достаточной степенью детализации установить, какие именно услуги были приобретены. Кроме того, указание в счете-фактуре и в акте оказанных услуг неполной информации о товаре (услуге) не может являться основанием для отказа в вычете, если отсутствие сведений не препятствует его идентификации. Тот факт, что счета-фактуры не содержат более подробной расшифровки и указания на весь объем оказанных услуг, не свидетельствует о нереальности хозяйственных операций.

В постановлении Арбитражного суда Поволжского округа от 23.12.2014 N Ф06-17875/13 суд пришел к аналогичному выводу, отметив, что указание в счете-фактуре и в акте оказанных услуг неполной информации о товаре (услуге) не может являться основанием для отказа в применении вычета, если отсутствие сведений не препятствует его идентификации.

В постановлении Девятого арбитражного апелляционного суда от 15.09.2014 N 09АП-34750/14 суд также обращает внимание на отсутствие в правовых нормах указания на то, с какой степенью детализации и каким способом в счете-фактуре должно быть описано и раскрыто содержание хозяйственной операции. Тем самым наименование работ должно быть отражено в документах способом, позволяющим их идентифицировать. Счет-фактура был составлен к конкретному платежно-расчетному документу, с наименованием платежа, содержащим реквизиты договора, т.е. документу с корректным отражением номера договора.

В постановлении Арбитражного суда Московского округа от 01.12.2014 N Ф05-13650/14 суд приходит к аналогичному мнению, указав при этом, что в период проведения камеральной налоговой проверки налогоплательщиком были представлены в налоговый орган документы, которые при сопоставлении их со спорными счетами-фактурами однозначно позволяли идентифицировать выполненные работы как относящиеся к конкретному договору (совпадали суммы и иные реквизиты), в связи с чем налоговый орган мог идентифицировать работы, поименованные в спорных счетах-фактурах.

Также и в постановлении ФАС Центрального округа от 08.07.2010 по делу N А64-6646/09 судьи отметили, что налоговое законодательство не содержит обязательного условия о расшифровке в счете-фактуре описания выполненных работ. На этом основании они признали правомерным вычет НДС по счету-фактуре, в графе 1 которого было указано "строительство пристройки и ремонт кабинета под офис".

В постановлении ФАС Поволжского округа от 23.04.2009 N А55-9765/2008 отмечается, что ст. 169 НК РФ не разъясняет, с какой степенью детализации и каким способом содержание операции должно быть описано и раскрыто. Поэтому содержание услуги отражается в документах любым образом, позволяющим ее идентифицировать. Учитывая данное обстоятельство, суд признал правомерным указание в счете-фактуре в графе "Наименование товара" ссылки на договор, на основании которого предоставлялась услуга.

В постановлении ФАС Московского округа от 30.04.2010 N КА-А41/3950-10 по делу N А41-26190/09 судьи отклонили доводы инспекции о том, что счета-фактуры в графе 1 "Наименование товара (описание выполненных работ, оказанных услуг), имущественного права" не содержат описания выполненных работ, а именно маршрута перевозки.

В постановлении ФАС Московского округа от 14.08.2009 N КА-А40/7824-09 отмечается, что счета-фактуры, по которым заявлен вычет, в графе 1 "Наименование товара (описание выполненных работ, оказанных услуг)" содержат ссылку на номер и дату договора, на основании которого оказываются услуги, а также период их оказания. Судьи не согласились с утверждением налогового органа о том, что наличие в графе 1 счета-фактуры указания на договор, в соответствии с которым услуги оказаны, не соответствует описанию фактически выполненных работ, поэтому выписанный в этом порядке счет-фактура не может являться основанием для принятия к вычету сумм НДС. По мнению суда, подобное указание не противоречит ст. 169 НК РФ, так как позволяет налоговому органу при проведении мероприятий налогового контроля определить характер услуг, оказанных по договору, где содержание услуг конкретизировано и позволяет определить размер налога. Подобные выводы содержатся также и в постановлении ФАС Московского округа от 23.10.2009 N Ф05-10051/09 по делу N А40-41709/2008.

В постановлении Тринадцатого арбитражного апелляционного суда от 31.10.2013 N 13АП-21891/13 говорится, что положения НК РФ не вменяют налогоплательщику обязанность по предоставлению счетов-фактур с подробным описанием каждой оказанной услуги, а указание на общее наименование оказанных услуг в счетах-фактурах и актах не свидетельствует ни об отсутствии реальных хозяйственных операций, ни о дефектах представленных налогоплательщиком документов. Представленный налогоплательщиком договор в совокупности с актами и счетами-фактурами подтверждает факт оказания организации услуг, их условный объем, момент оказания и стоимость.

В постановлении Девятого арбитражного апелляционного суда от 29.12.2010 N 09АП-31003/2010 разъясняется, что ссылка в счете-фактуре на договоры, акты, иные документы не противоречит ст. 169 НК РФ, так как является достаточным указанием для идентификации выполненных работ, оказанных услуг и применения вычета предъявленных сумм НДС в установленном порядке. При этом положения п. 5 ст. 169 НК РФ не предусматривают обязательную подробную расшифровку выполненных контрагентами работ (оказанных услуг).

В постановлении Девятого арбитражного апелляционного суда от 27.10.2008 N 09АП-12991/2008 были признаны несостоятельными ссылки инспекции на отсутствие в графе 1 счетов-фактур описания выполненных работ. В спорных счетах-фактурах указано обобщенное наименование комплекса выполненных работ подрядчиком - строительно-монтажные работы, а также содержится информация, за какой период (месяц) данные работы выполнены. По мнению судей, описание выполненных налогоплательщиком работ в виде обобщающего наименования комплекса работ не противоречит требованиям п. 5 ст. 169 НК РФ.

Однако в постановлении Девятнадцатого арбитражного апелляционного суда от 12.05.2009 N 19АП-502/09 судьи заняли сторону контролирующих органов. Судьи, в частности, отметили, что право налогоплательщика на налоговые вычеты по НДС обусловлено наличием счетов-фактур и соответствующих первичных документов, достоверно подтверждающих факт совершения хозяйственной операции. Таким образом, исходя из указанных положений налогового законодательства налогоплательщик, претендующий на получение права на налоговые вычеты, обязан представить взаимоувязывающиеся между собой документы, подтверждающие соблюдение положений ст.ст. 171. 172. 169 НК РФ при предъявлении соответствующих налоговых вычетов, а именно первичные учетные документы на приобретение соответствующих товаров (работ, услуг), доказательства принятия к учету указанных в первичных документах товаров (работ, услуг), счета-фактуры на приобретение указанных в первичных документах товаров (работ, услуг). При этом указанная совокупность документов должна содержать взаимоувязывающиеся данные о приобретении налогоплательщиком определенных товаров (работ, услуг), в отношении которых продавцом выставлены счета-фактуры. Отсутствие описания выполненных работ препятствует идентификации отраженных в счетах-фактурах работ и не позволяет соотнести приобретенные по данным счетам-фактурам работы с соответствующими первичными документами, которые могли бы свидетельствовать о принятии соответствующих работ к учету. Ссылки на договоры, в соответствии с которыми выполнены работы, что позволило бы идентифицировать соответствующие работы с первичными учетными документами, в счетах-фактурах отсутствуют. Отсутствовали также и первичные документы, которые в совокупности с данными бухгалтерского учета подтверждали бы принятие к учету работ по указанным счетам-фактурам. Учитывая данные обстоятельства, судьи поддержали вывод налогового органа о неправомерности вычета НДС.

Исходя из изложенного мы считаем, что указание в графе 1 счета-фактуры "Газовых хозяйств: прочие виды услуг" не должно препятствовать вычету НДС, если из имеющихся у покупателя документов (договора, актов и т.п.) можно идентифицировать выполненные работы, их объем и стоимость.

Вместе с тем, учитывая обширную арбитражную практику по рассматриваемой проблематике, не исключаем, что отсутствие в счете-фактуре подробного описания выполненных работ в соответствии с актом выполненных работ с указанием единицы измерения, их количества и цены за единицу может служить основанием для предъявления претензий со стороны контролирующих органов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Галимарданова Юлия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Авторские материалы, размещенные на сайте, выражают экспертное мнение и носят рекомендательный характер. Материалы основаны на нормативных актах, действительных на момент публикации.

Для поиска на странице нажмите CTRL+F

ТОО (резидент) занимается производством, реализацией товаров, услуг, сдачей в аренду помещении, также арендует торговые площади. По товару бывает 50%-ная предоплата, после отгрузки – доплата, аренда также подразумевает предоплата. Какие документы и когда необходимо оформлять? Каким образом выписывает счет-фактуру одной датой, а акт выполненных работ или накладную – другой?

В соответствии с пунктом 7 статьи 263 Налогового кодекса Республики Казахстан, счет-фактура выписывается не ранее даты совершения оборота и не позднее пяти календарных дней после даты совершения оборота по реализации – в случае выписки на бумажном носителе.

В соответствии с пунктом 1 статьи 237 Налогового кодекса. датой совершения оборота по реализации товара является:

Не нашли нужный документ?

Рубрика статей Будет отправлен запрос на покупку годового доступа к СистемеВ ближайшее время наши специалисты свяжутся с Вами для детального обсуждения условий покупки.

Перед началом работы предлагаем Вам ознакомиться с инструкцией по использованию Системы.

Подробнее о ценах и тарифах

Акт о приемке выполненных работ формы кс-2 образец заполнения, бланк скачать. Счет на оплату образец заполнения, бланк скачать. акт выполненных работ, форма которого не устраивает клиента, вместе с тем, приказом министра финансов республики казахстан 562 от г. (далее.). Акт выполненных работ (оказанных услуг) (форма р-1) (приложение 50 к приказу министра финансов республики казахстан от года 562) (с.). Изменена форма р-1 акт выполненных работ. Приказом министра финансов республики казахстан от года 458 о внесении изменения в приказ.

Акт выполненных работ, оказанных услуг (форма, бланк). Заполнить и распечатать акт выполненных работ, оказанных услуг в программах lsторговля и ls. Акт выполненных работ образец казахстан. Напомним, что формы или требования к первичным документам, применяемым для оформления операций или событий. При этом в отношении физических лиц ратифицированными республикой казахстан международными договорами, а также. Акта выполненных работ (оказанных услуг.). Все образцы, шаблоны и примеры в формате word и excel. Акт выполненных работ это документ, который подтверждает факт выполнения определенного заказа.

Акт выполненных работ образец казахстан. Акт выполненных работ образец казахстан. Последнее обновление март, 2010. Исключение составляют строительно-монтажные работы, для которых разработана типовая форма кс-2. Бланк и образец акта выполненных работ проверены на. Акт выполненных работ, акт оказания услуг, образец. Форма 2-ндфл 2015-2016.

ТОО оказывает услуги по техническому обслуживанию сигнализации. В договоре указано: «Техническое обслуживание включает в себя: 1) осуществление технического надзора за правильным содержанием и организацией эксплуатации установки; 2) осуществление плановых регламентных работ, необходимых для содержания установки в исправном рабочем состоянии (не менее одного раза в месяц); 3) устранение неисправностей по вызову Заказчика и пр.». «Стоимость технического обслуживания в месяц -. тенге». В письме МФ РК от 27.11.2013 г. №ДМБУА-1-ЮЛ-Э-901-17524 «Относительно оформления АВР» сообщается, что в графе «Отчетный период» указывается дата начала и дата окончания фактического выполнения работ (оказания услуг). Какой период указать в графе «Отчетный период», если плановые регламентные работы провели 11 ноября, а устранение неисправностей по вызову Заказчика 25 ноября? Будет ли правильным, если АВР и сч/ф будут от 11 ноября 2013, а отчетный период «с 01.11.2013 по 30.11.2013»? Или следует дату в АВР и сч/ф указывать последним рабочим днем, например 29.11.2013?

В соответствии с письмом Министерства финансов РК «О требованиях, предъявляемых к заполнению формы Р-1 «Акт выполненных работ (оказанных услуг)» в графе «Отчетный период» формы Р-1 «Акт выполненных работ (оказанных услуг)» указывается дата начала и дата окончания фактического выполнения работ (оказанных услуг). То есть в вашем случае, так как услуги, указанные вами, оказываются в течение ноября месяца 2013 года, то датой начала будет 1 ноября 2013 года, датой окончания - 30 ноября 2013 года.

Согласно пункту 4 статьи 7 Закона РК «О бухгалтерском учете и финансовой отчетности» первичные документы должны быть составлены в момент совершения операции или события либо непосредственно после их окончания.

При оказании услуг в течение определенного периода времени, по моему мнению, датой составления документа должна быть последний день указанного периода. Это связано с тем, что в последний день периода, в течение которого оказываются услуги, ясно, что услуги оказаны полностью.

В соответствии с пунктом 7 статьи 263 Налогового кодекса РК счет-фактура выписывается не ранее даты совершения оборота и не позднее пяти дней после даты совершения оборота по реализации.

Согласно части второй пункта 1 статьи 237 Налогового кодекса датой совершения оборота по реализации работ, услуг является день выполнения работ, оказания услуг. При этом днем выполнения работ, оказания услуг признается дата выполнения работ, оказания услуг, указанная в подписанном:

· акте выполненных работ, оказанных услуг;

· документе (кроме счета-фактуры), подтверждающем факт выполнения работ, оказания услуг, оформленном в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности и (или) законодательством РК о транспорте и (или) договорами (соглашениями) в сфере сотрудничества железных дорог при осуществлении перевозок грузов железнодорожным транспортом, подписанными между РК и другими государствами.

По моему мнению, так как услуги оказываются в течение ноября 2013 года, Акт выполненных работ (оказанных услуг) по форме Р-1 и счет-фактура должны составляться в последний день ноября 2013 года, то есть 30 ноября 2013 года.

профессиональный бухгалтер Республики Казахстан

профессиональный бухгалтер ИПБ России

сертифицированный бухгалтер-практик (САР)

действительный член ПОБ «Палаты профессиональных бухгалтеров РК»

директор ТОО «Almer Int.Pro.»

У Вас есть заключенный договор подряда (возмездного оказания услуг). Факт выполнения подрядчиком работ, либо факт оказания исполнителем услуг должен отражаться в соответствующем документе - "Акте выполненных работ " ("Акте оказанных услуг ").

Стороны Акта выполненных работ (оказанных услуг):Также в отношении указанных физических лиц, имеющих право на осуществление индивидуального предпринимательства и не использующих труд работников на постоянной основе, законом предоставлено право не регистрироваться в качестве индивидуального предпринимателя при получении дохода, облагаемого у источника выплаты, т.е. если Заказчиком является юридическое лицо или индивидуальный предприниматель, в таком случае обязанность по исчислению, удержанию и перечислению налогов, в соответствии с налоговым законодательством Республики Казахстан, в полном объеме и в установленные сроки по начисленному доходу Исполнителю исполнит Заказчик как его налоговый агент.

Цель и условия для Акта выполненных работ (оказанных услуг):"Акта выполненных работ (оказанных услуг) " закрепляет факт выполнения подрядчиком работ, либо факт оказания исполнителем услуг по договору подряда (возмездного оказания услуг) в определенный период и содержит: объем выполненных работ (оказанных услуг), цену за единицу работы (услуги), общую стоимость выполненных работ (оказанных услуг) и т.п.

Период для подписания сторонами"Акта выполненных работ (оказанных услуг) " зависит от единичности либо регулярности выполнения работ (оказания услуг). По окончанию выполнения разовой работы (услуги); либо в определенный сторонами период при регулярном выполнении работ (оказании услуг).

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Светлана_SK » 04 фев 2011, 13:14

Периодически приходится сталкиваться с тем, что не все бухгалтера понимают разницу между такими документами, как накладная, счет-фактура и акт выполненных работ. Наиболее проблемно с поставщиками предоставляющими услуги СТО. При выполнении мелкого ремонта служебных машин, к примеру замена фильтра, возникает одна и таже проблемма: Поставщик выдает счет-фактуру и накладную на отпуск товара. Однако накладная является подтверждением того что товар получен, а ведь на самом деле никакие фильтры с СТО не вывозятся, они устанавливаются непосредственно на машину. Как правило представители СТО говорят:" Услуга бесплатная, а значит документы мы не даем, а на товар вот вам накладная". В данном случае при налоговой или аудиторской проверке будет сложно доказать, что данные фильтры были установлены именно на служебную машину. Поэтому, чтобы избежать ненужных проблемм в дальнейшем следует требовать у поставщика Акт выполненных работ в котором будет указано какие детали (по перечню в накладной) были установлены на какую машину и что сумма по данным работам равна 0.

Счет-фактура сама по себе не является подтверждением получения товаров или услуг. На полученный товар обязательно должна быть накладная с подписями "сдал/получил" и печатью. На оказанные услуги обязателен Акт выполненных работ, выписанный непосредственно поставщиком с его печатью и подписями"сдал/получил".

Тема пока не добавлена ни в одно сообщество

По СТО не уверен, но похожая проблема на форуме кажется обсуждалась при ремонте компьютеров. Непонятно как проводить такие услуги или работы. Тот же блок питания: его заменили и как после этого провести у себя в бухгалтерии?

Курсаков_С_А » 05 фев 2011, 07:55

Очень важная, нужная, интересная и жизненная тема. Начнем-с.

Что интересно, опять ключевым важнейшим вопросом позиционируются дальнейшие проверки уполномоченных органов -

В данном случае при налоговой или аудиторской проверке будет сложно доказать, что данные фильтры были установлены именно на служебную машину.

Ну хорошо. А вот прошло 2-3 месяца. Никакой проверки нет. Но. Приходит к Вам ваш покупатель, тот, которому вы установили фильтр, и говорит - А никакого фильтра я не получал. Не дали Вы мне. Нет. И подписи моей нет, что я получал фильтр. В документах нет такой позиции, вот-с. Посему, давайте мне его, это фильтр (получается, снова, во 2-й раз).

Это как - ничего?

Почему так могло произойти? А потому, что нарушено основное правило бухучета - факт отпуска ТМЦ (фильтр) произошел, а вы его нигде не отразили. Дескать, накладную выдавать некошерно. За что и будете наказаны умными покупателями.

Евгения_Евгения » 05 фев 2011, 08:54

Светлана_SK

У меня к Вам вопрос: а у Вас уже были проверки с НК? У Вас нормально пропустили Акт, где стоимость 0 Ведь в этом случае можно попасть и под безвозмездно полученные работы услуги, а они согласно МСФО должны быть оценены. Не оценят их потом и не посадят в доход. Почему бы не получить накладную на фильтр и письмо или в накладной прописать, что стоимость замены фильтра включена в стоимость самого фильтра. Или получить АВР с приложением, где будет учтен расходный материал (фильтр)на оказание данной услуги.

Напишите, пожалуйста подробнее.

Курсаков_С_А » 05 фев 2011, 13:20

Вот, вот. Правильно, еще и безвозмездность тут будет мешаться под ногами. Потому что опять же, согласно осн. правилу бухучета -

Услуга установки фильтра оказана? Оказана. Значит, это надо отразить.

Оказана безвозмездно? Да. Значит, это надо отразить.

Фильтр был отпущен, что переводится как "продан"? Да. Отразить.

Как все это будет выглядеть? Например, вот так (см. рис.).

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Курсаков_С_А

согласен с вашей АВР, что услуга оказана понятно, но она бесплатная у вас.

А если написать так:

Услуги по замене маслянного фильтра 1 500 НДС12%.

в том числе стоимость использованных материалов

1 Маслянный фильтр

2.

3.

Итого: оказанных услуг.

Как вы думаете?

Курсаков_С_А » 06 фев 2011, 07:49

То есть Вы предлагаете, насколько я понял, материалы передавать бесплатно, а за услугу брать деньги?

Тоже не выход. Снова проблемы с безвозмездностью.

На самом деле я прост иногда удивляюсь, как изобреталтельно люди умеют находить проблемы там, где их нет.

Продаем фильтр за 500 тг? Хорошо.

А услуга бесплатна? А вот это плохо.

А кто запрещает взять за услугу символическую сумму (допустим, 10 тг)?

И на эту сумму уменьшить цену фильтра?

Никто не запрещает. И проблем с безвозмездностью нет.

А тогда зачем мы сами себе создаем проблемы? Я не понимаю.

Таким образом, в ситуации выше, АВР может выглядеть так.

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Курсаков_С_А » 06 фев 2011, 07:56

Особо хочу подчеркнуть вверху в шапке документа графу "Примечание". Она может осостоять из любых слов, букв, и цифр. Опытнмып утем мы пришли к такой ее формулировке (в применении к СТО) -

Примечание. Гос.номер ,Тип модели ,Шасси №. Двигатель ,Пробег ,Год выпуска

И это очень важно. Покупатель установит фильтр и уйдет. Возьмет документ, свою копию АВР, и выкинет его. А потом (через пару месяцев) приедет права качать, требовать новый фильтр, доказывать ,что никакого фильтра он не получал, а ему просто установили его личный фильтр, который он Вам принес сам, и т.п. и т.д. А примечание (вот такая именно формулировка) зачастую помогает здорово прояснить ситуацию - на какую машину, на какой кузов, на какой двигатель ,и т.д.

Учет ведется для себя, а не для проверок. И должен вестись так, чтобы, даже если покупатель к вам для сверок-разборок приехал через года, Вы могли все поднять, почитать АВР, и ему пояснить.

Курсаков_С_А

я как раз таки за то, чтобы стоимость услуг была оценена, а также списание материалов проводилось соответственно по выписанной АВР,т.е. именно то, что вы указали в АВР- именно это и надо писать. И по поводу данных об автомашине, очень правильно сделано, никаких претензий.

Добавь свою организацию в наш каталог. Акт выполненных работ в казахстане по форме р-1.приложение 50 к приказу министра финансов республики казахстан от года 562. Форма р-1. Иинбин. Минфин рк утвердил новую форму акта выполненных работ по госзакупкам. Январь 14, 2015 - 1139 admin. Министерство финансов республики казахстан обращает внимание. Акт о приемке выполненных работ (форма кс-2) является документом, который используется для подтверждения выполнения строительно-монтажных работ различного назначения.скачать бесплатно образец (пример) бланка кс-2 в формате word и excel. Вторая сторона бланка акта о выполненных работах.акт составляется на основании данных журнала учета выполненных работ ( форма кс-6а) в необходимом количестве экземпляров.

Бланк акта о приемке выполненных работ форма кс-2 скачать в формате xls.если сдаются скрытые работы, то необходимо составить акт скрытых работ, образец которого можно скачать здесь. Скачать пример сметы, скачать образец заполнения формы кс-2, скачать бланк справки кс-3, скачать акт выполненных работ. Сметная программа инфоплюс-смета позволят подготовить и распечатать (или сохранить на диске) все необходимые формы сметной документации. На основании данных акта выполненных работ заполняется справка о стоимости выполненных работ и затрат (форма n кс-3). Наша организация предлагает услуги по составлению актов выполненных работ кс-2, стоимость услуг можно посмотреть тут. Акт выполненных работ в казахстане. Файл формата zip. Размером 13,18 кб.акт выполненных работ образец - бланк - форма - 2015 blanker.ru. Республики казахстан от. Года 562. Форму в формате excel. Письмо министерства финансов рк от года дмбуа-1-юл-э-901-17524 относительно оформления акта выполненных работ. Вернуться в раздел консультации профессиональные в казахстане в астане.разработка ппр (план производства работ).недвижимостьконсультации по строительствуконсультации профессиональные в астанесоставление актов выполненных работ, формы 2в, 3-кс. Скачайте акт выполненных работ (оказанных услуг) для рк. Образец юридического документа.

Акт выполненных работ, акт оказания услуг. Форма 2-ндфл 2015-2016. Образец акта. Составление акта выполненных работ. Формы акта выполненных. Образец акта. Образец заполнения акта выполненных работ. Форма 2 сдача. Работ образец. Акт выполненных работ. В казахстане пока не зарегистрировано ни одного. Образцы. Форму акта выполненных. Выполненных работ кс-2. Образцы заполнения акта.