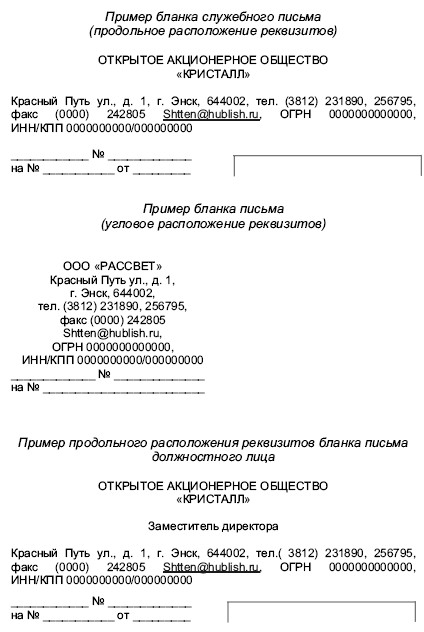

Рейтинг: 4.9/5.0 (1726 проголосовавших)

Рейтинг: 4.9/5.0 (1726 проголосовавших)Категория: Бланки/Образцы

Настоящее обязательство является неотъемлемой частью договора между

коммерческим банком "______________________" (далее Банк) и (наименование

организации) от " "_______________________20__ года.

_______________________________________________________, именуем__ в

(наименование организации - заемщика)

дальнейшем "Залогодатель", в лице _______________________________________

(Ф.И.О. и должность представителя

_____________________________, действующего на основании устава,

обеспечивает предоставленный Банком кредит в сумме ______________________

залогом товарно-материальных ценностей, принадлежащих ему на праве

собственности, согласно нижеследующей описи:

А. ____________________ - стоимостью ________________________ рублей

Б. ____________________ - стоимостью ________________________ рублей

В. ____________________ - стоимостью ________________________ рублей

(товарно-материальные ценности, отдаваемые в залог, количество, качество

и местонахождение). В опись не включается имущество, на которое в

соответствии с законодательством не может быть обращено взыскание по

1. Все перечисленные в залоговой описи товарно-материальные ценности

находятся у Залогодателя и могут быть реализованы только с разрешения

2. Ценности застрахованы ___________________________________________

(наименование и местонахождение страхового органа)

на сумму ________________________________________________ рублей (справка

страхового органа прилагается).

3. Залогодатель обеспечивает надлежащие условия хранения заложенных товарно-материальных ценностей, своевременно вносит все изменения в их состав и несет ответственность за их сохранность и правильность хранения.

4. Залогодатель предоставляет Банку право реализовать (продать) заложенные ценности и получить удовлетворение от их стоимости преимущественно перед другими кредиторами в соответствии с нормами гражданского законодательства и залоговым правом Банка.

5. Правила кредитования под залог товарно-материальных ценностей Залогодателю известны и являются для него обязательными.

6. Настоящее залоговое обязательство является юридическим документом, определяющим правовые взаимоотношения сторон, и вступает в силу с момента его подписания.

Подписи и печать Залогодателя:

Руководитель _________________________(фамилия, И.О.) (подпись)

Главный бухгалтер_____________________(фамилия, И.О.) (подпись)

Посмотреть документ в галерее:

Гарантия оплаты может касаться уже полученных товаров и услуг, т. е. по сути в письме содержится просьба об отсрочке платежа и обещании погасить задолженность в определенные сроки. Также письмо может гарантировать выполнение каких-либо уже оплаченных работ или услуг.

Гарантийное письмо от юридического лица составляется на фирменном бланке организации, от физического лица - на обычном листе формата А4.

Форма гарантийного письма на оплатуФорма этого документа жестко не регламентирована. Обычно лицо, гарантирующее в будущем оплату, пишет его в произвольной форме по определённому шаблону гарантийного письма на оплату, с учётом общих правил ведения деловой переписки.

Бланк гарантийного письма об оплате от юридического лица должен содержать:

Гарантийное письмо от физического лица содержит:

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Автор. Алексей Дудин, 05 августа 2014 г.

В предпринимательской деятельности одна из сторон сделки иногда вынуждена отгружать продукцию на условиях отсрочки платежа. Не все могут провести проверку контрагента на надежность или подобрать хороший способ обеспечения исполнения обязательств, и тогда остаётся такой документ как гарантийное письмо.

Несмотря на то, что гарантийное письмо не создает надёжных юридических гарантий исполнения обязательств, его используют достаточно часто. Обычно пишется оно примерно таким образом: «Отгрузите, пожалуйста, нам то-то и то-то, оплату гарантируем». Причём такие простенькие гарантийные письма пишут как небольшие организации и предприниматели, так порой и крупные организации, имеющие в своём штате юриста…

Давайте посмотрим, как можно составить наиболее грамотное гарантийное письмо и сделать его более надёжным обеспечительным механизмом, чем обычно.

Во-первых. данный документ необходимо составить наиболее полно, т.е. указать все реквизиты организации, счёт с которого будет осуществляться оплата и местонахождение банка, в котором открыт счет.

Во-вторых. к обычному тексту добавим небольшую оговорку о рассмотрении предпоставки как факта предоставления коммерческого кредита и возможность начисления повышенных процентов за каждый день просрочки.В том случае, если этой оговорки не будет, вы сможете взыскать с непунктуального в оплате контрагента только проценты за пользование чужими денежными средствами, в соответствии со ст. 395 ГК РФ, согласно которой годовые проценты, подлежащие уплате рассчитываются по ставке рефинансирования Центрального банка Российской Федерации, учитывая число дней в году (месяце) равное соответственно 360 и 30 дням (8,25/3600), что в итоге составляет ничтожно малую сумму.

В-третьих. на данном письме желательно наличие подписи главного бухгалтера (если это юридическое лицо).

Ниже приведен образец модифицированного гарантийного письма, который вы можете использовать в своей деятельности. Однако помните, что при наличии большего времени, лучше потрудиться над проверкой контрагента и подбором оптимального для вас способа обеспечения исполнения обязательства.

Образец гарантийного письма:

полное наименование предпринимателя или организации

«____» ________________ 20__ г.

Прошу Вас поставить партию продукции, согласно заявки (спецификации) № ____ от _______ .

Оплату гарантируем с расчетного счета № ________________________________________

(полное наименование и адрес банка, в котором открыт счёт)

в срок до _____________________________________________________________________.

(указать прописью дату)

В случае неоплаты в установленный срок, данное гарантийное письмо следует рассматривать как подтверждение факта получения мной (нашей организацией), в соответствии со ст. 823 ГК РФ, коммерческого кредита на сумму поставленной продукции и возможность начисления процентов за пользования чужими денежными средствами за всё время просрочки оплаты из расчета 1 % от суммы просроченных обязательств, за каждый день просрочки.

или предприниматель ______________________ ______________________

Главный бухгалтер ______________________ ______________________

Вы можете задать вопрос юристу здесь

Хотя закон обходит стороной правила оформления гарантийного письма, деловые обычаи сформировали основные понятия о нем.

Пишем правильноГарантийное письмо является элементом деловой переписки, поэтому оно должно быть написано в официальном стиле.

Не допустимо использование жаргонов, длинных, не относящихся к делу выражений. Объем письма не должен превышать одного листа.

В статье (ссылка ) каким числом уволить сотрудника.

Составные части гарантийного письма следующие:

Причем производные от слова «гарантия» могут быть заменены на синонимы, например, «подтверждаем, что…». Смысл письма от этого не меняется.

Причем производные от слова «гарантия» могут быть заменены на синонимы, например, «подтверждаем, что…». Смысл письма от этого не меняется.

Иногда гарантийное письмо выступает в качестве дополнения к договору, если одна из сторон не совсем уверена в своем деловом партнере.

Заключительная. Под текстом письма расписывается руководитель и ставится печать организации.

Гарантийное письмо не является договором поручительства. Контрагенту можно направить гарантийное письмо почтой с описью вложения и уведомлением о вручении, а можно передать через канцелярию. Во втором варианте следует иметь две копии письма, чтобы на втором можно было проставить печать о принятии.

У российских судов нет четкого мнения относительно статуса гарантийного письма. Во многом оно может быть рассмотрено в качестве обязывающего документа, если это вытекает из его смысла. Но чаще всего гарантийное письмо не влечет за собой таких юридических последствий, которые влечет правильно заключенный договор между сторонами.

В гарантийном письме об оплате необходимо указать, что отправитель гарантирует своевременную оплату товаров, услуг или возмещения расходов.

В гарантийном письме об оплате необходимо указать, что отправитель гарантирует своевременную оплату товаров, услуг или возмещения расходов.

Следует прописать точную сумму оплаты прописью и цифрами. Обязательно включаются в текст письма банковские реквизиты, юридический адрес фирмы-отправителя.

Помимо подписи директора, под письмом нужна также и подпись главного бухгалтера либо финансового директора. Отправитель может показать свою добросовестность и серьезность деловых намерений, прописав ответственность за несвоевременную оплату по договору.

В остальном схема составления гарантийного письма об оплате не отличается от схемы составления любого другого гарантийного письма.

В данном случае одна сторона как бы подтверждает свои обязательства по уже заключенному договору.

Если же партнер допускает просрочку в платежах, а вторая сторона это замечает, то в гарантийном письме должник может указать время, до которого он обязуется погасить долг. Это письмо может быть расценено в качестве предложения по изменению условий договора. Если вторая сторона отвечает тем же письмом, считается, что они достигли соглашения и изменили условия договора.

На выполнение работ В гарантийном письме на выполнение работ отправитель гарантирует своему контрагенту, что определенный объем работ по заключенному договору будет выполнен в конкретный срок.

В гарантийном письме на выполнение работ отправитель гарантирует своему контрагенту, что определенный объем работ по заключенному договору будет выполнен в конкретный срок.

В письме могут содержаться и несколько сроков, когда отправитель будет выполнять и сдавать работу поэтапно.

Обычно подрядчик прибегает к гарантийному письму, если срываются сроки выполнения, сдачи работ по основному договору, чтобы внести ясность для заказчика. Однако это письмо не гарантирует того, что заказчик будет согласен на новые условия.

Отправитель также может гарантировать качество выполнения услуг. Качественно означает, что работа будет выполнена в соответствии с ГОСТ, СНиП и иными правилами.

Гарантийное письмо по поводу выполнения работ можно составить тогда, когда между сторонам еще нет никакого договора.

Отправитель гарантирует в письме своевременную оплату и конкретную сумму, если получатель письма выполнит какую-либо работу. Данное письмо можно расценить как приглашение к заключению основного договора.

В новости (тут ) что такое агентский договор.

ОбразецТаким образом, при составлении гарантийного письма следует придерживаться следующих правил:

Видео на тему: «Акт сверки и гарантийное письмо. Нужны ли?»

Комментарий эксперта-юристаПодробнее о наших экспертах вы можете узнать здесь .

Комментируя поданную автором информацию о гарантийном письме, мне захотелось обратить внимание, что оно (письмо) представляет собой форму делового обращения, имеющую заранее установленную цель – это взятие на себя автором письма конкретных обязательств.

Комментируя поданную автором информацию о гарантийном письме, мне захотелось обратить внимание, что оно (письмо) представляет собой форму делового обращения, имеющую заранее установленную цель – это взятие на себя автором письма конкретных обязательств.

Поскольку это деловое обращение в письменной форме, то оно изначально несёт правовую нагрузку, обязывая автора составлять его с учётом применяемых способов толкования договорных отношений.

Так, Гражданским кодексом РФ (ст. 431) определяется способ толкования соглашения сторон, который, безусловно, применяется в юриспруденции ко всем юридически значимым документам – это буквальное толкование значений содержащихся в тексте документа слов и выражений.

Вооружившись таким способом понимания документа, предлагаю разобрать, что же в действительности представляет собой письмо из деловой переписки экономических субъектов, называемое гарантийным.

Во-первых. письмо – это написанный текст, который посылается в целях сообщения чего-нибудь кому-нибудь (Толковый словарь Ожегова С. И.). Во-вторых. гарантия – это ручательство, порука, взятая на себя за что-нибудь ответственность (Толковый словарь Ожегова С. И.).

Таким образом, гарантийное письмо следует рассматривать как письменную форму обязательств в исполнении неких действий, причём не только в собственных интересах, но и в интересах третьего лица. Справедливо возникает вопрос о правовых последствиях при направлении такого письма. Принимая во внимание природу его происхождения, следует заметить, что правовые последствия наступают. Такой вывод следует из статьи 431 Гражданского кодекса РФ «Толкование договора».

Справедливо возникает вопрос о правовых последствиях при направлении такого письма. Принимая во внимание природу его происхождения, следует заметить, что правовые последствия наступают. Такой вывод следует из статьи 431 Гражданского кодекса РФ «Толкование договора».

При обстоятельствах, когда из содержания договора представляется затруднительным установить волю сторон, во внимание принимается любая переписка, из которой возможно истолковать их поведение.

Природа возникновения в деловом обороте подобных писем видится странной и свидетельствует либо о несогласованности сторонами деталей сделки, либо о ненадлежащем исполнении приобретённых в связи с ней обязательств.

Должник гарантирует исполнение обязательств гарантийным письмом, в то время как он должен их выполнить в силу закона и договора (ст. 309 Гражданский кодекс РФ) без дополнительных клятв и обещаний.

Помимо принятого в деловом обороте восприятия гарантийного письма как некоего дополнительного подтверждения добропорядочности должника, гражданское законодательство отмечает гарантию как один из способов исполнения обязательств.

Так, гарант может принять по просьбе должника обязанности уплатить кредитору денежные средства независимо от действительности обязательства, которое обеспечивается подобной гарантией (ст. 368 Гражданского кодекса РФ).

Исходя из того, что договорные отношения могут заключаться посредством обмена письмами (ст. 434 Гражданского кодекса РФ), гарантийное письмо, направленное гарантом (поручителем) кредитору должника, и его письменное одобрение, свидетельствует о заключении договора поручительства (ст. 361 Гражданского кодекса РФ).

Использование деловой переписки в целях возникновения новых правовых последствий (договора поручительства) по обязательствам третьего лица, вполне обоснованно и оправданно можно называть гарантийным письмом.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

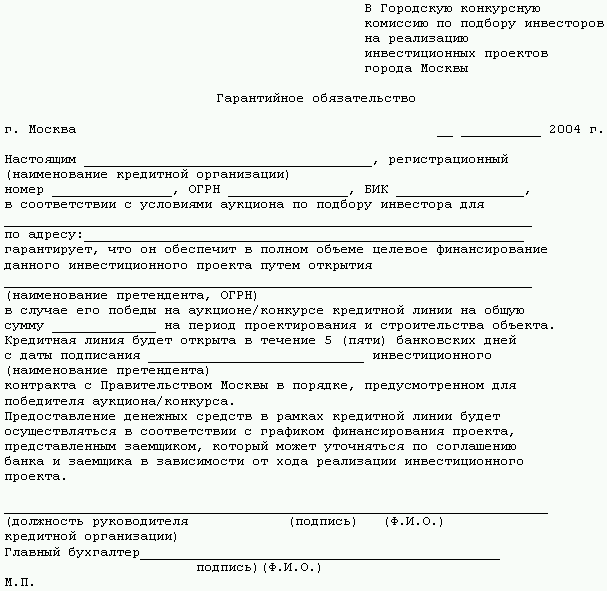

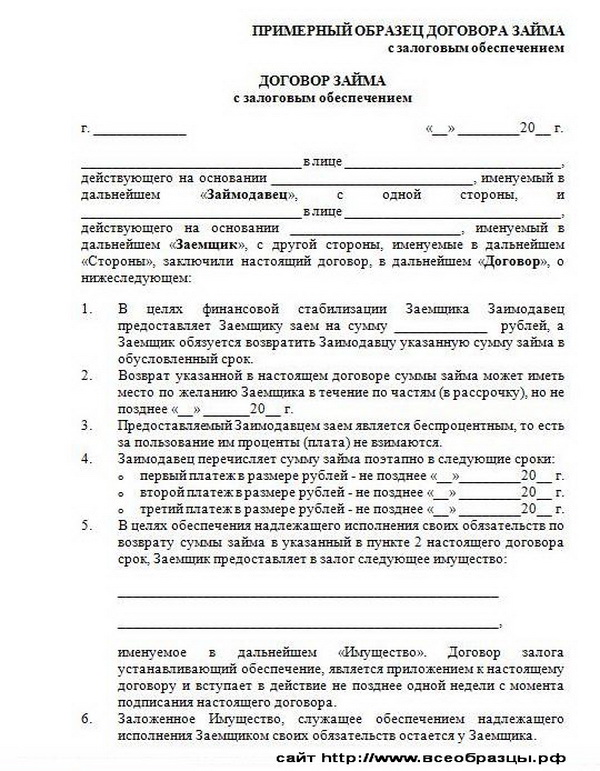

Договор займа с залоговым обеспечением

Одним из видов Договора займа денежных средств является Договор займа с залоговым обеспечением.

Отличительной особенностью этого вида договоров займа является предоставление заемщиком имущества, которое в случае невозврата заемных средств может быть реализовано с целью покрытия убытков заимодавца.

В Договоре займа с залоговым обеспечением кроме реквизитов сторон, суммы займа, порядка возврата суммы займа и процентов, графика перечисления и погашения займа, указывается и перечень имущества, которое является залогом.

К Договору займа с залоговым обеспечением прикладывается Договор залога, сторонами которого является кредитор в качестве залогодержателя и должник в качестве залогодателя. Залогодателем может быть и третье лицо.

Договор залога заключается обязательно в письменной форме.

Некоторые договора залога подлежат обязательной регистрации.

В Договоре займа с залоговым обеспечением оговаривается местонахождение залога в период действия договора.

Также в Договоре займа с залоговым обеспечением обговаривается условие, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязательств по возврату суммы займа Заимодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика путем его реализации в установленном порядке.

В тоже время, сумма средств, вырученная от реализации залога может быть больше или меньше суммы заемных средств. В этом случае, что также оговаривается в Договоре займа, заимодавец соответственно должен вернуть заемщику разницу или обратить взыскание на другое имущество должника. оставления займа с залоговым обеспечением, график возврата займа с залоговым обеспечением, график возврата процентов.

Ниже приведен примерный образец договора займа с залоговым обеспечением.

Также посмотреть:

Также посмотреть иные виды договоров и юридические консультации по разрешению вопросов в суде.

Далее приведен примерный образец договора займа с залоговым обеспечением.

Примерный образец договора займа с залоговым обеспечением

ДОГОВОР займа с залоговым обеспечением

г. _________________ «__»_______ 20__ г.

__________________________________в лице. действующего на основании __________, именуемый в дальнейшем «Займодавец», с одной стороны, и _______________________ в лице ______________________. действующего на основании ______________________, именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.В целях финансовой стабилизации Заемщика Заимодавец предоставляет Заемщику заем на сумму ___________рублей, а Заемщик обязуется возвратить Заимодавцу указанную сумму займа в обусловленный срок.

2.Возврат указанной в настоящем договоре суммы займа может иметь место по желанию Заемщика в течение по частям (в рассрочку), но не позднее «__» ______20__ г.

3.Предоставляемый Заимодавцем заем является беспроцентным, то есть за пользование им проценты (плата) не взимаются.

4.Заимодавец перечисляет сумму займа поэтапно в следующие сроки:

-первый платеж в размере рублей - не позднее «__»________20__ г.

-второй платеж в размере рублей - не позднее «__» ________20__ г.

-третий платеж в размере рублей - не позднее «__» ________20__ г.

5.В целях обеспечения надлежащего исполнения своих обязательств по возврату суммы займа в указанный в пункте 2 настоящего договора срок, Заемщик предоставляет в залог следующее имущество:

________________________________________________

_________________________________________________, именуемое в дальнейшем «Имущество». Договор залога устанавливающий обеспечение, является приложением к настоящему договору и вступает в действие не позднее одной недели с момента подписания настоящего договора.

6.Заложенное Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств остается у Заемщика.

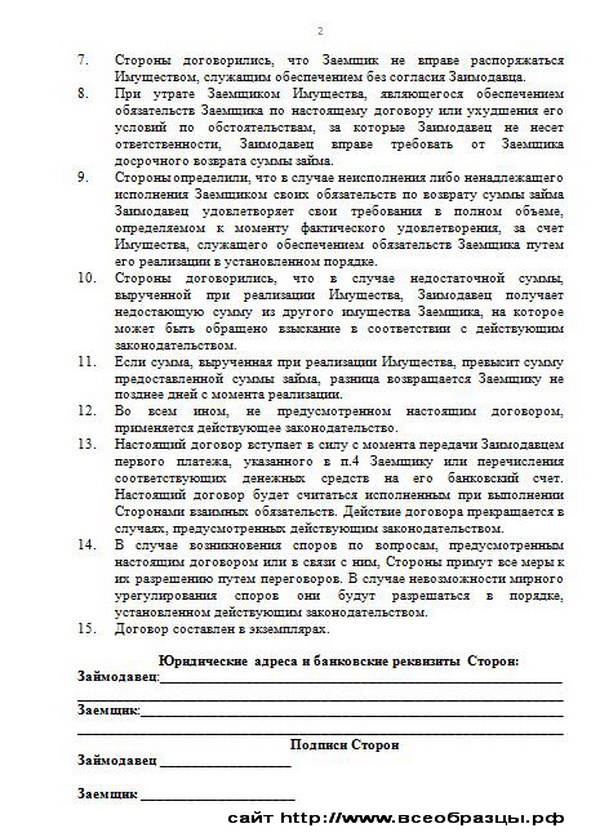

7.Стороны договорились, что Заемщик не вправе распоряжаться Имуществом, служащим обеспечением без согласия Заимодавца.

8.При утрате Заемщиком Имущества, являющегося обеспечением обязательств Заемщика по настоящему договору или ухудшения его условий по обстоятельствам, за которые Заимодавец не несет ответственности, Заимодавец вправе требовать от Заемщика досрочного возврата суммы займа.

9.Стороны определили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязательств по возврату суммы займа Заимодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика путем его реализации в установленном порядке.

10.Стороны договорились, что в случае недостаточной суммы, вырученной при реализации Имущества, Заимодавец получает недостающую сумму из другого имущества Заемщика, на которое может быть обращено взыскание в соответствии с действующим законодательством.

11.Если сумма, вырученная при реализации Имущества, превысит сумму предоставленной суммы займа, разница возвращается Заемщику не позднее дней с момента реализации.

12.Во всем ином, не предусмотренном настоящим договором, применяется действующее законодательство.

13.Настоящий договор вступает в силу с момента передачи Заимодавцем первого платежа, указанного в п.4 Заемщику или перечисления соответствующих денежных средств на его банковский счет. Настоящий договор будет считаться исполненным при выполнении Сторонами взаимных обязательств. Действие договора прекращается в случаях, предусмотренных действующим законодательством.

14.В случае возникновения споров по вопросам, предусмотренным настоящим договором или в связи с ним, Стороны примут все меры к их разрешению путем переговоров. В случае невозможности мирного урегулирования споров они будут разрешаться в порядке, установленном действующим законодательством.

15.Договор составлен в экземплярах.

16.Юридические адреса и банковские реквизиты Сторон:

ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПОДПИСИ СТОРОН Займодатель _________________

Договор займа под залог имущества образец

Договор займа под залог недвижимостиОформление договоров займа и залога – это два связанных между собой звена ипотечного кредитования под залог недвижимости. Регулируются эти отношения законными актами. На практике кредиторами используются типовые договора, но это не меняет того факта, что залогодатель (заемщик) должен четко разбираться во всех положениях документа.

Займ под залог недвижимости (ипотечное кредитование) – это неотъемлемая составляющая двух крупных рынков: кредитно-финансового и недвижимости.

Зачастую залогодатели, а по совместительству и заемщики понятия не имеют на что обратить внимание перед оформлением своей недвижимости в залог. Незнание это играет с ними злую шутку, которая оборачивается финансовыми и эмоциональными проблемами.

Какое имущество можно закладыватьЦель залога в глазах кредитора – это гарантия, а также дополнительный источник погашения кредита.

Если по каким-либо причинам заемщик не выполняет свои обязательства, то залог, после проведения определенных юридических процедур переходит в собственность кредитного учреждения (отчуждается).

Согласно статье 5 Закона «Об ипотеке (залоге недвижимости)» по договору кредитования оформляется в залог имущество, которое РФстатьей 130 ГК определено как недвижимое, то есть прочно связанное с землей:

Жилые объекты и здания могут стать предметом залога, при условии соблюдения статьи 69 ФЗ «Об ипотеке».

В свою очередь, банками выдвигаются определенные требования к залоговой недвижимости. Базовым критерием к предоставляемому имуществу является наличие права собственности, зарегистрированного в государственных органах. Или же нотариально оформленного имущественного поручительства на данную недвижимость.

Банк оценивает возможность отчуждения залога, обращения со взысканием в соответствии с законом, ликвидность (то есть возможность реализации в короткие сроки).

Несоответствие этим параметрам является основной причиной в отказе принятия недвижимости в качестве залога.

Но, кроме того, есть и другие причины частного характера:

В то же время каждый кредитор самостоятельно определяет критерии, предъявляемые к залоговой недвижимости.

К примеру, это может быть:

Обычно подход к одобрению залогового имущества индивидуален. Все еще зависит от размера займа, сроков кредитования и наличия иного обеспечения по кредиту.

Что нужно знать, прежде чем оставлять недвижимость в залогЗалогодатель – это человек, который предоставляет свое имущество в качестве залога (обеспечения) по договору кредитования.

Обременяя свою недвижимость, собственник должен понимать, что оформление договора залога несет в себе следующие последствия:

Если у собственника залогового имущества возникает необходимость провести те или иные действия с недвижимостью он обязан получить на это согласие кредитора.

Прежде чем предоставить свою недвижимость в качестве залога, собственнику желательно выполнить определенные шаги.

Шаг первыйПодобрать кредитора. Анализ банков и иных кредиторов должен опираться на сложность процесса оформления ипотеки и надежность залогодержателя.

Сюда входят такие моменты, как:

Оценить условия кредитования и остановить свой выбор на лучших. Здесь стоит обратить внимание не только на процентные ставки и сроки кредитования.

После выбора кредитного продукта, заемщику желательно получить письменное подтверждение кредитора о согласии на ипотечный кредит, с подробным указанием всех его условий.

Шаг третийЗаключить договор займа денежных средств под залог недвижимости таким образом, чтобы избежать негативного развития событий, которое может привести к отчуждению недвижимости.

Конечно по возможности осуществить предзалоговый процесс лучше с опытным юристом.

Пакет документов для составления договора займа и договора залогаДля оформления договоров займа и залога необходимы документы, подтверждающие правосубъектность лиц, заключающих договора. А также правоустанавливающие документы, подтверждающие право собственности на залоговую недвижимость.

Документы для заемщика и залогодателя:

Это основной пакет предусмотренных документов. Дополнительно, в зависимости от требований банка он может быть дополнен:

Чтобы оформить договор займа под залог недвижимости между юридическим и физическим лицом, необходимы подтверждающие документы на недвижимость:

Кредитор вправе запросить и иные документы, необходимы для оформления договоров.

Основные положения договора займа и залога

В кредитной сфере договор займа под залог недвижимости между физическим и юридическим лицом – это долгосрочный кредит. Составляется он согласно статье 9 Федерального закона «Об ипотеке (залоге недвижимости)».

Схематично договор выглядит следующим образом:

В содержании договора о залоге обязательно указываются:

При заключении договора отдельно прописываются следующие нюансы:

Договор типового процентного займа, обеспеченного залогом недвижимого имущества имеет следующие положения:

Специфика заключения договоров с кредиторами (особенно с банками) заключается в том, что они работают с типовыми формами документов. Желание клиента внести какие-либо изменения, как правило, натыкается на проблемы или даже отказ.

Однако залогодатель и заемщик имеют право на коррекцию договоров, если эта коррекция не противоречит действующему законодательству.

Примерные образцы договоров представлены ниже:

Образец договора залогового имущества можно скачать здесь и здесь .

Образец договора процентного займа, обеспеченного залогом недвижимого имущества найдете по этой ссылке .

Заключение и регистрацияДоговор кредитования под залог недвижимости заключается в письменной форме. После подписания всеми сторонами договор подлежит государственной регистрации.

Без обязательной регистрации договор признается ничтожным, то есть не имеющим юридической силы.

Государственная регистрация договора залога производится учреждением юстиции по месту нахождения залога в Едином государственном реестре прав на недвижимое имущество.

Подчиняется эта процедура Федеральному закону о государственной регистрации прав на недвижимое имущество и сделок с ним.

Для регистрации необходимо предоставить следующие документы:

Регистрация, путем совершения регистрационной записи, должна быть проведена в течение 15 дней с момента предоставления необходимых документов. Удостоверяется факт регистрации надписью на договоре ипотеки.

Кредитный договор, для обеспечения которого был оформлен залог, заключатся после процедуры регистрации. Для заемщика здесь нет никакой опасности, так как в соответствии с законом право залога возникает исключительно после подписания договора кредитования.

Кредит под залог жилья – это один из самых крупных и долгосрочных займов. Важно, что последствия неправильного оформления договора залога или кредитования, а также ошибочная оценка своих финансовых возможностей приводят к отчуждению залоговой недвижимости в пользу кредитора.

Именно поэтому оформление договоров лучше проводить с консультациями юристов, специализирующихся в этой области. Особенно этот совет актуален, если кредитором выбрано частное лицо.

Способы перевода денег в долг у компании микрозаймов Вивус, описаны на странице .

Посмотреть процедуру оформления займа на Вебмани кошелек, можно здесь .

Договор залога помещенияВзять кредит под залог недвижимости в наше время не является проблемой. Получить наличными кредит под залог сейчас возможно не только в банках, но и во многих ломбардах. Распространенность схемы «кредит под залог недвижимости» просто объясняется – данный тип кредитования является весьма привлекательным, как для кредиторов, так и для заемщиков.

Заемщик может получить, как денежные средства, которые он может по своему усмотрению использовать, а кредитор – гарантию возврата процентов и тела кредита

Где будет лучше всего взять кредит под залог недвижимости – в ломбарде или в банке? Условия кредитования под залог недвижимости в ломбардах и банках сильно отличаются. Сроки кредитования в ломбардах обычно не больше полгода, сумма кредита намного меньше, а начисляемые проценты по кредиту больше, чем в банках. То есть в ломбарде возможно взять на короткий срок кредит под залог – всего пару месяцев, а в банке возможно получить долгосрочный кредит. Ввиду этого ломбарды и банки не являются конкурентами в кредитовании под залог недвижимости, – у них просто различная целевая аудитория. Взять кредит возможно под залог любой недвижимости: квартир, домов, объектов коммерческой недвижимости, земельных участков. Главное условие – чтобы была высоколиквидная недвижимость. Низколиквидной является недвижимость, которая расположена больше, чем в 50км – от столицы или 30км от областных центров, а также квартиры в старых домах, старые дома, коммерческая недвижимость, находящаяся в плохом состоянии и так далее

Требования банковМногие банки не требуют, чтобы заемщик являлся собственником залоговой недвижимости, и выдают кредит под залог недвижимости залогодателя, давшего на это согласие.

Сумма кредита связана с оценочной стоимостью недвижимости и в среднем это приблизительно 65-80 процентов. Есть ограничение по наибольшей сумме кредита, которое в различных банках может быть различным. Процентные ставки по кредиту могут варьироваться в границах 12-15 процентов годовых в долларах США и от 18 процентов в местной валюте, что чуть больше в среднем, чем при традиционном ипотечном кредитовании, однако намного меньше, нежели при беззалоговом кредитовании. Наибольшим сроком кредитования теоретически считается 25 лет, однако обычно данный срок меньше – 7-20 лет. Важное достоинство кредитования под залог недвижимости - то, что получить кредит возможно без предоставления справки о доходах. Отсутствуют ограничения по целевому применению кредита, сроки его оформления меньшие, чем при традиционном ипотечном кредитовании.

Когда заемщик желает взять кредит под залог недвижимости для покупки жилья, то большой плюс - это то, что не нужно оплачивать первоначальный взнос, как при традиционном ипотечном кредитовании.

Поэтому кредит под залог недвижимости имеет множество преимуществ перед другими типами кредитования, а недостаток у него лишь один – риск утери заложенной недвижимости, который, если отсутствуют стабильно высокие доходы, может быть довольно высоким. Необходимо учитывать, что кроме ежемесячных платежей по процентам и кредиту, нужно выплачивать также страховку жилья и страховку жизни заемщика (не во всех банках). Чтобы избегнуть риска потери собственности, до того, как взять кредит под залог недвижимости, необходимо тщательно взвесить собственные финансовые возможности.

Ссуда в ломбарде под залог недвижимостиЗа последнее десятилетие ломбардный бизнес весьма изменился: в прошлое ушли неприглядные образы перекупщиков и старух-процентщиц, которые характерны для времени «перестроечного». Сегодня ломбарды являются такими же солидными финансовыми учреждения, как и банки, которые имеют свою нишу на рынке финансовых услуг.

Однако в условиях ожесточающейся конкуренции на кредитном рынке, ломбардам приходится постоянно увеличивать ассортимент залогов. Чтобы привлечь клиентов, они теперь выдают ссуды не только под залог ценных вещей и драгоценностей, но и недвижимости и автомобилей. Учитывая короткий срок и большую стоимость займа, шансов составить банковским кредитам конкуренцию, у них почти нет.

В современном мире заложить в ломбард можно почти все, что имеет какую-нибудь ценность.

Очень перспективным, однако слабо развитым типом кредитования в ломбардах, являются займы под залог недвижимости.

Образец договора залога помещенияДоговор залога помещения — договор, который предусматривает специализированные имущественные меры, которые побуждают стороны к реальному и точному выполнению обязательств в отношении залога помещения.