Рейтинг: 4.5/5.0 (1718 проголосовавших)

Рейтинг: 4.5/5.0 (1718 проголосовавших)Категория: Бланки/Образцы

Бланк счет фактура на аванс скачать Скачать

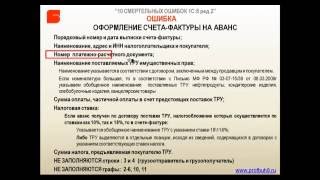

В письме Минфина № 03-07-09/22, изданном 26. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к Постановлению Правительства РФ № 1137 от 26. Евро-978, Доллар США — 840. В) в строке 1б — номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры, к которому составляется корректировочный счет-фактура. Судом было указано, что налог считается законно установленным, когда все его обязательные элементы, включая объект налогообложения и налоговую базу, определены в законе, с тем чтобы налогоплательщик точно знал, какие налоги, когда и в каком порядке он должен платить. Например, в том случае, когда производится оплата авансовая, счет-фактура оформляется согласно требованиям, установленным нормам законодательства.

В ряде случаев предоплата от продавца поступает еще до заключения договора, в котором указываются наименования товаров, подлежащих включению в графу 1 счета-фактуры авансового типа. Ведь казалось бы, аванс все равно погашается отгрузкой в налоговом периоде — но не все так просто. По оформленным ведь до данной даты документам, содержащим лишь абсолютное название торговца, организации сумеют обрести налоговый вычет. Наш сервис поддерживает автонумерацию, хотя предположим и ввод данного ценности вручную. Если авансовый счет-фактура имеет ошибки или же он заполнен не полностью, то в этом случае налогоплательщик не вправе принять указанную сумму к вычету. При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через «/» добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества). Ведь согласно гражданскому законодательству юридические лица вправе иметь (но не обязаны) сокращенное фирменное наименование. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. Желая Минфин и преодолел брать на себя счета-фактуры, выставленные до 9 июня, которые содержат лишь одно название торговца, налоговики в каких-либо ареалах, к примеру, в УФНС по Новгородской области и Пермскому краю, намериваются отвергать в вычете в такой ситуации. В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи имущественных прав, в полях (3) и (4) и графах 2 — 6, 10 — 11 таблицы проставляем прочерки. При составлении комитентом (принципалом) корректировочного счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) корректировочного счета-фактуры, выставляемого покупателю, в указанной строке указывается дата выписки корректировочного счета-фактуры комиссионером (агентом) покупателю. Ф) в графе 9 в строке А (до изменения) — стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 счета-фактуры, предусмотренного приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. В случае если реализацию товаров (работ, услуг), имущественных прав осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;. Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. Счет-фактуру создает (выставляет) как поставщик (исполнитель) в случае отгрузки товаров (выполнении работ, оказании услуг) в 2-х экземплярах (один отдается покупателю (заказчику)) и в случае оформления авансового платежа от покупателя (заказчика) в 1-м экземпляре, так и покупатель (заказчик) в случае, когда он является налоговым агентом поставщика (исполнителя) в 1-м экземпляре. Наименования должны совпадать с теми, которые указаны в договоре. Д) в графе 4 в строке А (до изменения) — цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения, указанная в графе 4 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). В) в графе 3 в строке А (до изменения) — количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанное в графе 3 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). Такие разъяснения даются в письме Минфина РФ от 25 августа 2004 г. Обычно делается это раз в квартал, ну и плюс выписывается счет-фактура по отгрузке. Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания.

Ноябрь 26, 2015 at 6:24 дп

320 Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях — в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации.

Среди прочих требований к «внешнему виду» счета-фактуры в данной статье. В данном формы счет фактуры на аванс случае счета-фактуры на полученный аванс в счет предстоящих. Формы расчетов прослеживается логика: в строке 5 счета-фактуры. Счет-фактура на аванс должен быть выписан в течение 5 дней после. Форма для выписки счетов-фактур как по факту реализации, так и по моменту.

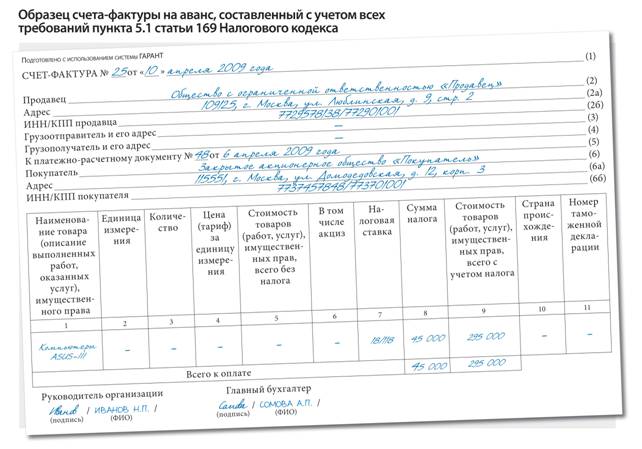

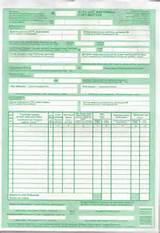

24 мар. 2009 г. Счет-фактуру на полученный аванс (частичную оплату) составляйте по типовой форме, утвержденной постановлением Правительства РФ от 26.

28 сент. 2015 г. Один экземпляр этого счета-фактуры загран передается покупателю, а второй - регистрируется. Если аванс получен в неденежной форме, ставится прочерк;. Счет-фактура на аванс - правила выставления паспортный 2015 года имеют некоторые особенности. Это документ, который должен быть составлен организацией сразу же после получения соответствующей предоплаты от контрагента. Каковы правила его формирования? Что представляет собой авансовый счет-фактура? Предназначение счетов-фактур на аванс, когда выписывается счет-фактура на аванс, и как ведется учет? С 2015 года счета-фактуры на аванс могут. Счет-фактура, новая форма счета-фактуры, бланк, образец. «да если составляется счет-фактура на аванс, т.е. При получении оплаты. 1 сент. 2015 г.  Адв 6 5 за полугодие 2013 - Информационно-технологическоесопровождение пользователей1С:Предприятия, вХОД, логин, пароль, забыли пароль? Запомнить меня на этом компьютере, тест-драйв: доступ на 7 дней. Регистрация по коду доступа. В отчетность за 2 квартал у страхователей возникают вопросы по сверке форм РСВ-1 и АДВ-6-2. В последнее время страхователи часто обращаются с вопросами к экспертам сервиса «Контур-Отчет ПФ» по сверке форм РСВ-1 и АДВ-6-2, т.к. При проверке сформированных отчетов у них возникает сообщение об ошибке. Информируем о том, что во втором.

Адв 6 5 за полугодие 2013 - Информационно-технологическоесопровождение пользователей1С:Предприятия, вХОД, логин, пароль, забыли пароль? Запомнить меня на этом компьютере, тест-драйв: доступ на 7 дней. Регистрация по коду доступа. В отчетность за 2 квартал у страхователей возникают вопросы по сверке форм РСВ-1 и АДВ-6-2. В последнее время страхователи часто обращаются с вопросами к экспертам сервиса «Контур-Отчет ПФ» по сверке форм РСВ-1 и АДВ-6-2, т.к. При проверке сформированных отчетов у них возникает сообщение об ошибке. Информируем о том, что во втором.

Читать далее.  2 ндфл по форме банка втб - Требования банков к потенциальным заемщикам по подтверждению их уровня доходов могут различаться. Некоторые кредиторы готовы рассматривать заявки на кредит только от тех лиц, кто может предоставить справку 2-ндфл с места работы, в которой работодатель указал все официальные доходы сотрудника, полученные им за отчетный период. Часть банков устанавливают более лояльные требования, позволяющие 2 ндфл по форме.

2 ндфл по форме банка втб - Требования банков к потенциальным заемщикам по подтверждению их уровня доходов могут различаться. Некоторые кредиторы готовы рассматривать заявки на кредит только от тех лиц, кто может предоставить справку 2-ндфл с места работы, в которой работодатель указал все официальные доходы сотрудника, полученные им за отчетный период. Часть банков устанавливают более лояльные требования, позволяющие 2 ндфл по форме.

Читать далее.  Резюме образец на работу - Резюме обязательный документ для успешного поиска работы, который представляет собой краткое описание всех профессиональных достоинств кандидата: образования, опыта работы, успешных проектов, навыков и качеств, необходимых для выполнения определенных обязанностей. Проблема в том, что очень многие просто не знают, как правильно составить резюме, чтобы представить свои достоинства кратко и емко, заинтересовав тем самым будущего работодателя. Многие.

Резюме образец на работу - Резюме обязательный документ для успешного поиска работы, который представляет собой краткое описание всех профессиональных достоинств кандидата: образования, опыта работы, успешных проектов, навыков и качеств, необходимых для выполнения определенных обязанностей. Проблема в том, что очень многие просто не знают, как правильно составить резюме, чтобы представить свои достоинства кратко и емко, заинтересовав тем самым будущего работодателя. Многие.

Читать далее.  По енвд за 1 квартал 2012 - Да, вопросов с новыми законами только прибавилось. Согласна по поводу нехорошего момента в. Наша организация ООО на осно(вид деятельности производство садового инвентаря) получила субсидию на основании заключенного договора о предоставлении субсидии в соответствии с Бюджетным кодексом Российской Федерации, Гражданским кодексом Российской Федерации, Порядком предоставления субсидии на оказание государственной поддержки в виде грантов субсидии начинающим малым.

По енвд за 1 квартал 2012 - Да, вопросов с новыми законами только прибавилось. Согласна по поводу нехорошего момента в. Наша организация ООО на осно(вид деятельности производство садового инвентаря) получила субсидию на основании заключенного договора о предоставлении субсидии в соответствии с Бюджетным кодексом Российской Федерации, Гражданским кодексом Российской Федерации, Порядком предоставления субсидии на оказание государственной поддержки в виде грантов субсидии начинающим малым.

Читать далее.

Как правильно выставить счет на предоплату

Особый порядок нумерации для счетов-фактур, выставленных на сумму аванса, не предусмотрен (письмо Минфина России от 10.08.12 № 03-07-11/284). Как правильно нумеровать счет-фактуру Как правильно нумеровать счета-фактуры.

Особый порядок нумерации для счетов-фактур, выставленных на сумму аванса, не предусмотрен (письмо Минфина России от 10.08.12 № 03-07-11/284). Как правильно нумеровать счет-фактуру Как правильно нумеровать счета-фактуры.

КАК выписать счет на предоплату. как правильно оформить счет на Урок № 27. Выписка счета-фактуры под полученные авансы 01:56. Образец счета фактуры на аванс - скачать бланки, отчеты, бразцы. как выставить счет 02:50.

Это небольшое руководств, которое можно использовать ее в качестве напоминалки, где в концентрированном виде собрана актуальная информация, относящаяся к счетам-фактурам 2015. НАЧАЛО > БУХУЧЕТ и НАЛОГОВАЯ ОТЧЕТНОСТЬ > НДС 2015 Налог на добавленную стоимость СЧЕТ - ФАКТУРА Как ПРАВИЛЬНО ЗАПОЛНИТЬ СЧЕТ-ФАКТУРУ, инструкция заполнения счетов-фактур Это небольшое руководств, которое можно использовать ее в качестве напоминалки, где в концентрированном виде собрана актуальная информация, относящаяся к счетам-фактурам 2015.

Источник: БухОнлайн.ру

Настоящий материал является инструкцией по заполнению новой формы счета-фактуры (утв. постановлением Правительства от 26.12.11 № 1137). Инструкция составлена в виде таблицы, которая представляет собой пошаговое руководство к действию. Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к счетам-фактурам. Вводная информация

Порядок заполнения счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения счета-фактуры приведены в приложении №1 к постановлению Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Тем не менее, при проверках между инспекторами и налогоплательщиками нередко возникают разногласия относительно того, как правильно заполнить ту или иную графу или строку счета-фактуры. Налоговики используют любую возможность, чтобы отказать в вычете, а компании и предприниматели вынуждены обращаться в суд.

Как выставить счёта на предоплату, чтобы спать спокойно. 2015-02-25 Уроки бизнеса 1 комментарий. Просите Заказчика после получения счёта внимательно проверить — всё ли в нём указано правильно.

Чтобы помочь налогоплательщикам проверить правильность оформления «входящих» и «исходящих» счетов-фактур и предотвратить возможные конфликты с налоговиками, мы составили пошаговую инструкцию в форме таблиц. В нашей инструкции объединены требования законодательства, разъяснения чиновников, учтены типичные претензии инспекторов и судебные решения по таким претензиям. Общие требования к оформлению счетов-фактур

Форма бланка

Мнение налоговых органов: чтобы принять НДС к вычету, налогоплательщику нужно проверить достоверность сведений в счете-фактуре поставщика. Это означает проявить «должную осмотрительность», а именно попросить у контрагента:

— копии учредительных документов и свидетельства о регистрации в ЕГРЮЛ;

— копию свидетельства о постановке на налоговый учет;

— копии документов, дающих право на осуществление деятельности (лицензии, допуски и пр.);

— копии приказов, подтверждающих право руководителя подписывать документы;

В ряде случаев в графе 5 указывается межценовая разница с учетом НДС:

— при реализации имущества, учтенного по стоимости, включающей «входной» НДС (п. 3 ст. 154 НК РФ);

— при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленных у населения (п. 4 ст. 154 НК РФ);

— при реализации автомобилей, приобретенных для перепродажи у граждан, не являющихся плательщиками НДС (п. 5.1 ст. 154 НК РФ);

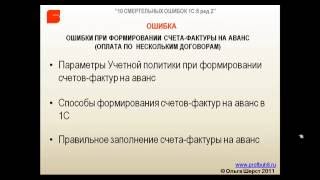

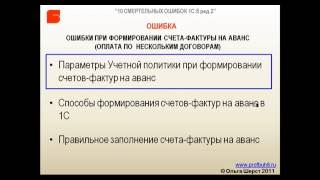

К сожалению, один счет-фактуру на все полученные предоплаты выставить нельзя. Вопросы оформления счета-фактуры на аванс. Лекции в Школе. Как правильно рассчитать и отчитаться по НДС?

— при передаче имущественных прав (п. 2 — 4 ст. 155 НК РФ).

Стоимость товара без НДС в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103).

руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ.).

Если отсутствует подпись руководителя или главбуха, или не указаны их ФИО:

а) мнение налоговиков: покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, если подписи руководителя будут поставлены с опозданием, например, в ходе проверки (постановление ФАС Московского округа от 04.03.11 № КА-А41/1262-11). Расшифровка не является обязательным реквизитом, упомянутым в п. 5 ст. 169 НК РФ, поэтому отсутствие расшифровки не лишает покупателя права на вычет (постановление ФАС Поволжского округа от 19.04.12 № А65-17919/2011). Если в штате нет главбуха, его подпись не требуется (постановление Девятого арбитражного апелляционного суда от 23.09.11 № 09АП-20994/2011).

НУМЕРАЦИЯ авансовые счет-фактуры. Как правильно нумеровать счет-фактуру

Как правильно нумеровать счета-фактуры.

СЧЕТ-ФАКТУРА 2012, книга ПОКУПОК, ПРОДАЖ бланк скачать бесплатно правила ведения

Приведены Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Постановление от 26 декабря 2011 г. № 1137.

СЧЕТА-ФАКТУРЫ - ошибки, недосдачи, вычет из нуля, факсимиле, корректировочные

Новые счета-фактуры. Порядковые номера. Применение факсимиле. Видео вопросы-ответы - новое НДС, счета-фактуры 2012. Возврат товаров и счет фактура. Особенности выставления счетов-фактур в 2012. Какие бывают ошибки. Корректировочные или исправленные

Здравствуйте, уважаемый читатель.

Прежде чем писать сообщение, прочитайте, пожалуйста, следующие правила.

1. Пользуйтесь системой меню вверху и слева, системой поиска по сайту.

2. Только если Вы не нашли ответ, можете написать свой вопрос.

3. Если ответы на вопрос есть на сайте, вопрос-сообщение удаляется или не комментируется.

4. Если вопрос лежит за рамками нашей компетенции, модератор об этом сообщит.

5. Модератор имеет право НЕ отвечать на вопросы.

6. Удаляются сообщения, нарущающие законодательство РФ.

7. Многочисленные изменения законодательства и правоприменительной практики, неоднозначность толкования норм и обычная невнимательность могут повлечь наличие ошибок. Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Текст сообщения

Как и для чего выставляют счет на оплату. Виды счетов, кто может их выставлять, порядок этого действия. организацией, получившей аванс/частичную оплату в счет предстоящей реализации товара от заказчика (Ст.168 НК РФ).

Наша организация выставила счет на оплату (аванс). Другаяорганизация оплатила. ДОБРЫЙ ДЕНЬ!Подскажите пожалуйста как правильно оформить расписку о внесении аванса. в счет покупки квартиры. на что обращать.

Правильно ли мы поступаем?» Светлана Покатович, г. Красноярск. Вы обязаны выписывать счет-фактуру на полученный от покупателя аванс. На основании пункта 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг 9 июля 2015

Правильно ли мы поступаем?» Светлана Покатович, г. Красноярск. Вы обязаны выписывать счет-фактуру на полученный от покупателя аванс. На основании пункта 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг 9 июля 2015

На этом сайте Вы можете легко заполнить или выписать онлайн бланк Счета на оплату и распечатать его. Скачать Счет на оплату в формате Word.

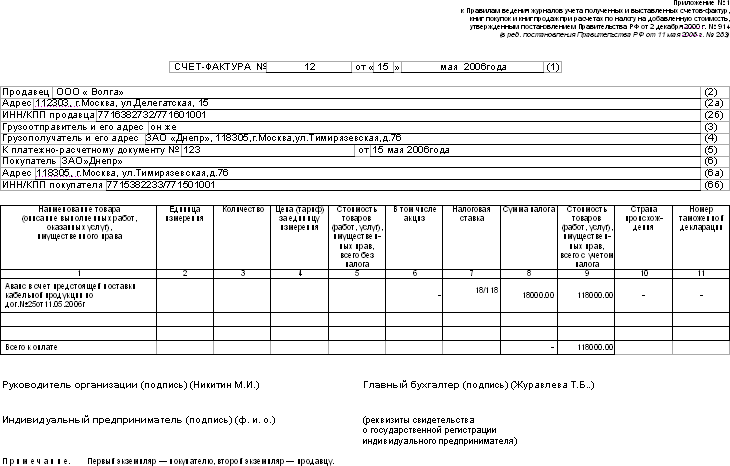

1. Не позднее пяти календарных дней со дня получения аванса надо составить в двух экземплярах авансовый счет-фактуру. Один экземпляр этого счета-фактуры передается покупателю, а второй - регистрируется в книге продаж (п. 3 ст. 168 НК РФ).

1. Не позднее пяти календарных дней со дня получения аванса надо составить в двух экземплярах авансовый счет-фактуру. Один экземпляр этого счета-фактуры передается покупателю, а второй - регистрируется в книге продаж (п. 3 ст. 168 НК РФ).

Авансовая счет фактура пример

Авансовый счет-фактура образец заполнения образецСкачать эталон (форма счета-фактуры в ms excel). Конкретно так обстоит дело, когда отгрузка с предоплатой приходится на один отчетный период, к примеру, если аванс поступил в январе, а отгрузка произошла в марте (письмо фнс рф от г. Не достаточно того, у покупателя нет инструментов воздействия на торговца, если тот не вожделеет выставлять счет-фактуру, что подтверждается судебной практикой (см. При всем этом в самом счете-фактуре должны быть заполнены все неотклонимые реквизиты, обозначенные в пт 5 и 5.

Авансового счета-фактуры инспекторы могут оштрафовать компанию на 10 тыс. В 2015 году их составляют по этим же правилам, которые действовали в 2014 году. Валютные операции syn депозитный счет, срочный вклад.  В графе 3 проставляем количество (объем) поставляемых продуктов (выполненных работ, оказанных услуг), переданных имущественных прав или прочерк при отсутствии характеристик.

В графе 3 проставляем количество (объем) поставляемых продуктов (выполненных работ, оказанных услуг), переданных имущественных прав или прочерк при отсутствии характеристик.

Подробнее об оформлении счета-фактуры при получении аванса читайте в практическом пособии по ндс вносите ли вы данные в единый федеральный реестр сведений о фактах деятельности юридических лиц? 1-ый экземпляр счета-фактуры, составленного на картонном носителе, выставляется покупателю, 2-ой экземпляр остается у торговца. Пополните ваш особый авансовый счет хоть каким комфортным вам методом, изменив первую.  Хороший денек!проконсультируйте пожалуйста по моему вопросу, я работаю в фирме с 01.

Хороший денек!проконсультируйте пожалуйста по моему вопросу, я работаю в фирме с 01.

В случае конфигурации цены на продукт корректировочную сф необходимо выставлять и отражать в книжке продаж на дату такового конфигурации. Инн проставляется в согласовании со свидетельством о постановке на налоговый учет, а кпп со свидетельством о гос регистрации юридического лица (ип не показывает). Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. Да, ведь представитель не только лишь участвует в заседании, да и готовит возражения, документацию и т. К которым прилагается счет-фактура), в случае получения авансовых либо других платежей в счет. Авансовые счета-фактуры нумеруются в общем.

Счет-фактура на аванс обязательные реквизиты счетаВ мат-лах данной рубрики вы обнаружите эталоны наполнения счетов-фактур для различных обстановок. Бухгалтерских новостей очень немало, а времени на их поиск мало.

Поскольку ведь попадать фирмам, когда у их либо у их контрагентов в учредительных документах отсутствует неполное название? Как ни прискорбно, организациям понадобиться ожидать официального ответа на этот вопросец.

Это право встает у клиента на основании счета-фактуры, выставленного торговцем на протяжении 5 календарных дней в последствии поступления аванса (п. По оформленным ведь до данной даты документам, содержащим лишь абсолютное название торговца, организации сумеют обрести налоговый вычет.

Картонный и электронный журнальчик, объединение, справочная система Счета-фактуры: доскональный порядок наполнения и регистрации в книжках покупок и продаж, а еще в журнальчиках приобретенных и выставленных счетов-фактур. Документ разработан связанным с развитием электронного документооборота и потребностью дизайна электронных счетов-фактур, также в 2010 2011 гг.

Это верховодило дополнено новеньким указанием: при составлении счета-фактуры на полученную в безденежной форме необходимую сумму оплаты (выборочной оплаты) в счет грядущих поставок в данной строчке идет ставить прочерк. Так как вы сходу сможете объявить вычет авансового НДС по наибольшей ставке. Стоимостные признаки счета-фактуры (в графах 4 6, 8 и 9) указываются в руб. и копейках (баксах Соединенных Штатов и центах, евро и евроцентах или в иной СКВ). Так как сообразно гражданскому законодательству юридические личика имеет право иметь (хотя не должны) неполное фирменное название. Неоспоримо, чтоб недопустить жалоб налоговых органов, до выходы в свет сообразных объяснений госслужащих компаниям идет настоятельно просить от личных контрагентов счета-фактуры, переполненные сообразно свежим правилам. В осматриваемом случае для вас не опаснее всего, дабы генпоставщик определил в счете-фактуре отдельные позиции продуктов, т. е. в различных строчках, и показал по любому из их собственную ставку налога: 10/110 или же 18/118. Наш сервис поддерживает автонумерацию, хотя предположим и ввод данного ценности вручную. При недоступности признака ставится прочерк стоимость (тариф) продукта (сделанной работы, оказанной сервисы), переданного имущественного права за единицу измерения (при способности ее указания) по уговору (договору) в отсутствии учета налога на добавленную цена, ну а в случае использования муниципальных регулируемых расценок (тарифов), включающих в себя налог на добавленную цена, с учетом суммы налога. Желая Минфин и преодолел брать на себя счета-фактуры, выставленные до 9 июня, которые содержат лишь одно название торговца, налоговики в каких-либо ареалах, к примеру, в УФНС по Новгородской области и Пермскому краю, намериваются отвергать в вычете в такой ситуации. Идет речь о распоряжении Президиума ВАС РФ от 25 января 2011 г. Но финансисты в Послании 03 07-15/39 в таковой полномочия отвергают. В счета-фактуры, составленные с даты предисловия в следствие распоряжения Правительства РФ от 26 декабря 2011 г.

Комиссионер (агент) при таком варианте счета-фактуры на приобретенный аванс в счет грядущих поставок, выставленные им клиенту, в книжке продаж не отображает: табель посещаемости работников образец. При первичном заполнении счета-фактуры идет бросить значение по умолчанию не вносились, тогда в готовом документе в строчке Корректировка станет механически проставлен прочерк

Счета-фактуры составить счет-фактуру заполнить - главбух Другие новости по теме:- Ятия» дневной формы обучения/ Сост. Отчета по производственно-экономической практике…. (справочное) Образец заполнения дневника по.

- Дневник производственной практики (образец заполнения) вызывает у студентов массу. Унифицированная форма дневника производственной практики. Которые могут пригодиться при последующем составлении отчета.

- Примеры дневников по практик, Дневник практики на предприятии, Дневник по. Разработка и утверждение с главным бухгалтером плана-графика прохождения производственной практики.

- Отчет о производственной практике представляет собой распечатанный на А4 документ. Далее нужно подойти к Тимощук Оксане Леонидовне в 43-14. У неё нужно будет заполнить дневник практики.

Оплата – «авансовая». Счет-фактура: особенности оформления

При открытии своего дела многие люди сталкиваются с такими моментами, как оформление документации, заполнение декларации по налогам и др. Безусловно, для большинства компаний эти работы осуществляют наемные сотрудники - бухгалтеры, знающие все основы ведения учета денежных средств и материальной базы. Однако для начинающих индивидуальных предпринимателей и для тех, кто самостоятельно ведет свой бизнес, будет нелишним знание о некоторых моментах ведения дел. Например, в том случае, когда производится оплата авансовая, счет-фактура оформляется согласно требованиям, установленным нормам законодательства. В данной статье мы попытаемся осветить основные моменты этого вопроса.

Что представляет собой оплата авансовая: счет-фактура - оформление

Любые операции, связанные с оборотом денежных средств, такие как отпуск и отгрузка товаров или же их получение, оказание каких-либо услуг и т. д. должны быть зафиксированы в специальных документах - счетах-фактурах. По внесенным суммам оплаты, согласно Налоговому Кодексу, начисляется НДС. В свою очередь, для процессов, где осуществление таких операций предстоит в будущем и при этом оплата производится вперед (частично или полностью), есть процедура авансовая, счет-фактура должен оформляться обязательно.

При этом можно выделить условно следующие этапы:

Основные моменты оформления

Порядок заполнения авансового счета-фактуры регламентирован в НК (статья № 169), согласно положениям этого документа в формуляре должны быть представлены следующие положения:

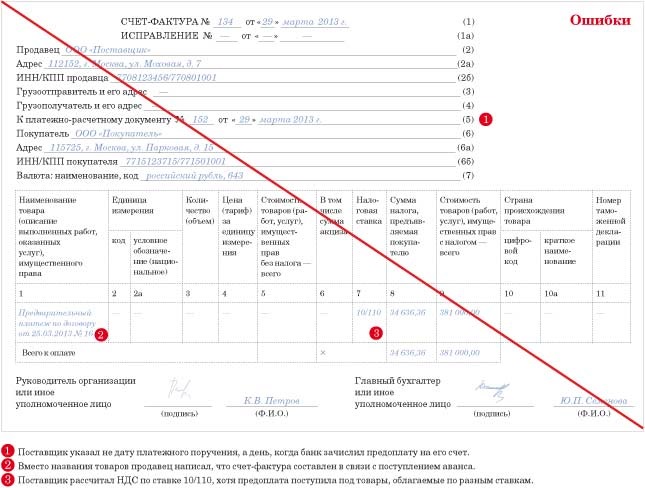

Отсутствие какого-либо пункта ведет к нарушению оформления формуляра, поэтому данному моменту необходимо уделить особое внимание. Если авансовый счет-фактура имеет ошибки или же он заполнен не полностью, то в этом случае налогоплательщик не вправе принять указанную сумму к вычету. Правильное оформление предотвратит неприятные ситуации при заполнении и сдаче декларации в соответствующие структуры.

Счет-фактура на авансС 1 января 2006 года изменился перечень налогоплательщиков, которые освобождаются от уплаты НДС с полученной предоплаты. Так, авансовые платежи не осуществляют налогоплательщики, которые реализуют товары (работы, услуги) с налоговой ставкой 0 процентов (в частности, экспортеры), предприятия, выпускающие продукцию с длительным производственным циклом, более шести месяцев (новый пункт 13 статьи 167 НК РФ).

Как известно, проблема уплаты НДС с авансовых платежей неоднократно служила предметом судебных разбирательств. В конечном итоге Конституционный суд РФ в Определении от 4 марта 2004 г. № 148-О постановил, что НДС с авансов платить нужно. Судом было указано, что налог считается законно установленным, когда все его обязательные элементы, включая объект налогообложения и налоговую базу, определены в законе, с тем чтобы налогоплательщик точно знал, какие налоги, когда и в каком порядке он должен платить. Вместе с тем закрепленная в статье 57 Конституции Российской Федерации обязанность платить законно установленные налоги не исключает право законодателя устанавливать порядок и сроки уплаты налога или его части, соблюдая при этом принципы конституционного и налогового права. В частности, в отношении налога на добавленную стоимость законодатель может установить, что налоговая база увеличивается на суммы получаемых налогоплательщиком авансовых платежей, при этом предусмотрев соответствующий порядок уплаты налога: либо единовременно (например, по итогам налогового периода), либо авансом – при получении налогоплательщиком авансовых платежей за реализацию товара (работ, услуг) с окончательным перерасчетом по итогам налогового периода. После того, как законодательством установлен порядок уплаты налога и определен объект налогообложения в момент возникновения налоговых правоотношений, нет оснований рассматривать установленный порядок как препятствие для налогоплательщиков осуществлять деятельность по реализации товаров (выполнению работ, оказанию услуг), а также получать возмещение излишне взысканного налога за счет бюджета.

Порядок составления и регистрации счетов-фактур по полученным авансам установлен пунктами 13 и 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

В соответствии с пунктом 18 Правил при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура в единственном экземпляре, который регистрируется в журнале регистрации счетов-фактур выданных и в книге продаж продавца. Покупателю, перечислившему аванс, авансовый счет-фактура не передается. При этом нужно учитывать, что, если покупатель осуществляет авансовый платеж в один день несколькими платежными поручениями, то на каждое такое поступление денежных средств продавец должен выписать счет-фактуру.

Поскольку на основании пункта 4 статьи 164 НК РФ при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) сумма налога на добавленную стоимость определяется расчетным методом, то при составлении счета-фактуры по полученным авансам данная сумма налога отражается в графе 9 „Стоимость товаров (работ, услуг), всего с учетом налога“, а графа 5 „Стоимость товаров (работ, услуг), всего без налога“ не заполняется. Соответственно при регистрации в Книге продаж счетов-фактур, составленных налогоплательщиком-продавцом при получении авансов в счет предстоящих поставок товаров, выполнения работ или оказания услуг, не заполняется графа 5а „Стоимость продаж без НДС“ Книги продаж. Такие разъяснения даются в письме Минфина РФ от 25 августа 2004 г. № 03-04-11/135.

После отгрузки товара, оказания услуги, выполнения работы на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ суммы налога на добавленную стоимость, уплаченные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат вычету после даты реализации соответствующих товаров (выполнения работ, оказания услуг).

При этом на основании пункта 13 Правил счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении авансов или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей с указанием соответствующей суммы налога на добавленную стоимость. В связи с этим в графе 5 „Наименование продавца“ книги покупок следует указывать наименование продавца товаров (работ, услуг), уплатившего в бюджет налог на добавленную стоимость по полученным авансовым платежам.

Напомним, что при отгрузке товаров (работ, услуг) продавец в соответствии с требованиями статьи 168 НК РФ выставляет в двух экземплярах счет-фактуру, один из которых передает покупателю, а второй регистрирует в журнале учета счетов-фактур выданных и книге продаж продавца.

При составлении счетов-фактур по авансовым платежам следует учитывать, что, если поступивший аванс закрывается отгрузкой товара в течение одного месяца, то выписывать счет-фактуру на аванс и соответственно на последующую отгрузку нужно в обязательном порядке. Пунктом 2 Правил установлена обязанность продавцов вести учет счетов-фактур, выставленных покупателям, в хронологическом порядке. Кроме того, на основании пункта 17 Правил, регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. В связи с этим, как разъяснено в письме Минфина России от 25 августа 2005 г. № 03-04-11/209 при получении авансов в счет предстоящих поставок товаров (работ, услуг), счета-фактуры составляются налогоплательщиком в хронологическом порядке и регистрируются в книге продаж в том налогом периоде, в котором возникает налоговое обязательство. Составление счета-фактуры по авансам в конце месяца на сумму остатка действующим порядком не предусмотрено.

Также при составлении счетов-фактур на аванс продавцом следует учитывать, что в обязательном порядке должен быть указан номер платежно-расчетного документа. В случае не указания такого реквизита, обязательное проставление которого предусмотрено п.5 статьи 169 НК РФ, согласно п. 2 указанной статьи НК РФ такие счета-фактуры не могут служить основанием для принятия к вычету сумм НДС, так как они признаются составленными и выставленными с нарушением порядка.

Нужно отметить, что авансовые платежи получают и налогоплательщики, освобожденные от уплаты НДС. Возникает вопрос, нужно ли данной категории налогоплательщиков составлять счета-фактуры на полученные авансы. По данному вопросу позиция Минфина РФ (письмо от 25 августа 2005 г. № 03-04-11/209) однозначна: поскольку на основании пункта 2 статьи 162 НК РФ по таким авансам суммы налога на добавленную стоимость не исчисляются и соответственно вычеты не производятся, составлять счета-фактуры при получении авансов в счет предстоящей поставки не облагаемых НДС товаров не следует.

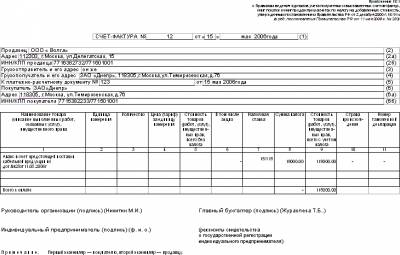

ООО „Волга“ и ЗАО „Днепр“ заключили договор поставки кабельной продукции № 25 от 11 мая 2006 года на сумму 118000 рублей, в том числе НДС 18 % на сумму 18000 рублей, обязательным условием которого являлась предварительная оплата в полной сумме. Авансовый платеж был произведен в адрес ООО „Волга“ 15 мая 2006 года платежным поручением № 123, отгрузка произошла 29 мая 2006 года. Таким образом, ООО „Волга“ 11 мая 2006 года обязано составить счет-фактуру на сумму полученного авансового платежа и отразить его в журнале выставленных счетов-фактур и в книге продаж.

Счет-фактуру ООО „Волга“ на авансовый платеж должно составить следующим образом:

В порядок заполнения счетов-фактур постановлением Правительства РФ от 26.05.2009 г. № 451 О внесении изменений в Постановление Правительства РФ от 02.12.2000 г. № 914 (далее - Постановление № 451) внесены важные коррективы. Остановимся подробнее на правилах оформления счетов-фактур, выставленных на полученную предоплату в счет предстоящих поставок.

Н апомним, с 1 января 2009 года покупатели, перечислившие продавцу предоплату, получили возможность принять к вычету НДС с этой суммы, не дожидаясь поставки товара (Федеральный закон от 26.11.2008 г. № 224-ФЗ (далее - Закон № 224-ФЗ)). Данное право возникает у покупателя на основании счета-фактуры, выставленного продавцом в течение пяти календарных дней после поступления аванса (п. 3 ст. 168 НК РФ). В этом случае сумма НДС определяется по расчетной ставке в соответствии с пунктом 1 статьи 168 НК РФ.

Не секрет, что налогоплательщик не может принять к вычету сумму НДС по счетам-фактурам, выставленным с нарушением порядка, установленного статьей 169 Налогового кодекса. Среди прочих требований к внешнему виду счета-фактуры в данной статье определены его обязательные реквизиты. Порядок их заполнения Правительство разъяснило в постановлении от 02.12.2000 г. № 914. В связи с указанными выше поправками в Налоговый кодекс данный документ нуждался в явной доработке, что и было сделано посредством Постановления № 451, требованиям которого необходимо следовать с 10 июня 2009 года включительно.

Требования к авансовому счету-фактуреНапомним, авансовый счет-фактура должен содержать реквизиты, указанные в пункте 5.1 статьи 169 НК РФ.

Пункт 5.1 статьи 169 Налогового кодекса

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны:

Рассмотрим порядок заполнения этих реквизитов по новым правилам.

В письме Минфина от 06.03.2009 г. № 03-07-15/39 (далее - Письмо № 03-07-15/39) определен порядок выставления счетов-фактур комиссионером (агентом). Так, при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) комиссионер (агент), осуществляющий в рамках комиссионного договора реализацию товаров (работ, услуг, имущественных прав) от своего имени, выставляет покупателю на данную сумму счет-фактуру. При этом комитент (принципал) выдает комиссионеру (агенту) счет-фактуру с отражением показателей того счета-фактуры, который выставил комиссионер (агент) покупателю. Комиссионер (агент) в данном случае счета-фактуры на полученный аванс в счет предстоящих поставок, выставленные им покупателю, в книге продаж не отражает.

Постановление № 451 уточнило порядок заполнения реквизита порядковый номер и дату выписки счета-фактуры при выставлении счетов-фактур комиссионером (агентом).

Подпункт и) пункта 2 Постановления № 451

В строке 1 - порядковый номер и дата выписки счета-фактуры, при составлении счета-фактуры комитентом (принципалом) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае счета-фактуры комиссионером (агентом) покупателю в этой строке счетов-фактур указывается единая дата - дата выписки счета-фактуры комиссионером (агентом) покупателю.

Наименование, адрес и ИНН продавца и покупателяПостановление № 451 изменило и правила заполнения строки 2 счета-фактуры.

Однако не уточняется порядок заполнения данной строки в случаях, когда у налогоплательщика в учредительных документах сокращенное наименование отсутствует. Ведь согласно гражданскому законодательству юридические лица вправе иметь (но не обязаны) сокращенное фирменное наименование.