Рейтинг: 4.7/5.0 (1703 проголосовавших)

Рейтинг: 4.7/5.0 (1703 проголосовавших)Категория: Бланки/Образцы

Более удобной в использовании стала новая форма корректировочного счет-фактуры.

Теперь для каждого наименования товара (работы, услуги) добавлены четыре строки:

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - корректировочный счет-фактура). Порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

При составлении комитентом (принципалом) корректировочного счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) корректировочного счета-фактуры, выставляемого покупателю, в указанной строке указывается дата выписки корректировочного счета-фактуры комиссионером (агентом) покупателю.

При составлении комиссионером (агентом), который приобрел товары (работы, услуги), имущественные права от своего имени корректировочного счета-фактуры, в эту строку переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в соответствии с их персональной хронологией составления счетов-фактур.

В случае если организация реализовала товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями корректировочных счетов-фактур порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

б) в строке 1а - порядковый номер внесенного в корректировочный счет-фактуру исправления и дата внесения этого исправления. При составлении корректировочного счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в) в строке 1б - номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры, к которому составляется корректировочный счет-фактура. При указании номера и даты счета-фактуры (к которому составляется корректировочный счет-фактура) до внесения в него исправления в этой строке вместо номера исправления и вместо даты исправления ставится прочерк;

г) в строке 2 - полное или сокращенное наименование продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

д) в строке 2а - место нахождения продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

е) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура;

ж) в строке 3 - полное или сокращенное наименование покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

з) в строке 3а - место нахождения покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура;

и) в строке 3б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура;

к) в строке 4 - наименование валюты и ее цифровой код, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура.

2. В графах указываются:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, которое указано в графе 1 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема);

б) в графах 2 и 2а в строках А (до изменения) и Б (после изменения) - единица измерения: код и соответствующее ему условное обозначение (национальное), указанные в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателей в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, ставятся прочерки;

в) в графе 3 в строке А (до изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанное в графе 3 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 3 счета-фактуры, к которому составляется корректировочный счет-фактура, ставится прочерк;

г) в графе 3 в строке Б (после изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема), после уточнения их количества (объема). В случае если количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по счету-фактуре, к которому составляется корректировочный счет-фактура, не изменялось, в указанную графу переносится показатель из строки А графы 3 корректировочного счета-фактуры;

д) в графе 4 в строке А (до изменения) - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения, указанная в графе 4 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 4 счета-фактуры, к которому составляется корректировочный счет-фактура, ставится прочерк;

е) в графе 4 в строке Б (после изменения) - цена (тариф) поставленного (отгруженного) товара (выполненной работы, оказанной услуги), переданного имущественного права, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость после ее изменения, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога после ее изменения. Если цена (тариф) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав за единицу измерения по счету-фактуре, к которому составляется корректировочный счет-фактура, не изменялась, в указанную графу переносится показатель из строки А графы 4 корректировочного счета-фактуры;

ж) в графе 5 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, указанная в графе 5 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

з) в графе 5 по строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема);

и) в графе 5 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением;

к) в графе 5 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б графы 5. Показатель, имеющий положительное значение, указывается с положительным значением;

л) в графе 6 в строке А (до изменения) - сумма акциза по подакцизным товарам, указанная в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись "без акциза";

м) в графе 6 в строке Б (после изменения) - сумма акциза по подакцизным товарам по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены и (или) уточнения количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись "без акциза";

н) в графе 6 в строке В (увеличение) - разница, отражающая увеличение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением. При отсутствии показателей в строках А и Б этой графы в строке В ставится прочерк;

о) в графе 6 в строке Г (уменьшение) - разница, отражающая уменьшение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается с положительным значением. При отсутствии показателя в строках А и Б этой графы в строке Г ставится прочерк;

п) в графе 7 в строках А (до изменения) и Б (после изменения) - налоговая ставка, указанная в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

р) в графе 8 в строке А (до изменения) - сумма налога на добавленную стоимость, указанная в графе 8 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

с) в графе 8 в строке Б (после изменения) - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС";

т) в графе 8 в строке В (увеличение) - разница, отражающая увеличение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в строке В ставится прочерк;

у) в графе 8 в строке Г (уменьшение) - разница, отражающая уменьшение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в строке Г ставится прочерк;

ф) в графе 9 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 счета-фактуры, предусмотренного приложением № 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки А графы 5 корректировочного счета-фактуры;

х) в графе 9 в строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки Б графы 5 корректировочного счета-фактуры;

ц) в графе 9 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки В графы 5 корректировочного счета-фактуры;

ч) в графе 9 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из строки Г графы 5 корректировочного счета-фактуры.

3. Стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В, и Г граф 4 - 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. По строкам "Всего увеличение (сумма строк В)", "Всего уменьшение (сумма строк Г)" подводятся итоги, которые учитываются при составлении книги покупок, книги продаж, а в случаях, предусмотренных приложениями № 4 и 5 постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137, - дополнительных листов к книге покупок и книге продаж.

5. Первый экземпляр корректировочного счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

6. Исправления в корректировочные счета-фактуры, составленные начиная с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137 на бумажном носителе или в электронном виде, вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями, об уточнении корректировочных счетов-фактур в электронном виде) путем составления новых экземпляров корректировочных счетов-фактур в соответствии с настоящим документом. В этом случае в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей, указанных в строках 1 и 1б корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра корректировочного счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в корректировочных счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры корректировочных счетов-фактур не составляются.

Корректировочный счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

7. При составлении организацией корректировочного счета-фактуры в электронном виде показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется.

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура » и «исправленный счет-фактура».

Появление этих разновидностей не случайно. В практической деятельности любой коммерсант может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все требуемые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели).

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения компанией обоснованного налогового вычета.

Подробности о сроках применения вычетов читайте в материале«Минфин пояснил, до каких пор можно откладывать вычет».

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС от 12.03.2012 № ЕД-4-3/414).

А вот о том, когда составляется корректировочный счет-фактура. стоит поговорить подробнее.

Корректировочные счета-фактуры. Изучаем особенности и порядок их выставленияПотребность в корректировочном счете-фактуре возникает при изменении стоимости отгруженных товаров, выполненных работ или оказанных услуг (п. 5.2 ст. 169 НК РФ). Откорректировали цену или изменили количество отгруженных товаров — без корректировочного счета-фактуры не обойтись.

Основные требования к счетам-фактурам (по заполнению сведений о сторонах сделки, оформлению подписей и др.) описаны в ст. 169 НК РФ. Корректировочный счет-фактура помимо этого требует соблюдения следующих условий:

Кроме того, для корректировочного счета-фактуры предусмотрен особый бланк. Форма корректировочного счета-фактуры представлена в приложении № 2 к постановлению Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Информацию об этом документ см. в материале«Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Бланк корректировочного счет-фактуры вы можете скачать на нашем сайте.

Разберем на примере, как оформить корректирующий счет-фактуру. ООО «Галерея» 5 августа 2015 года отгрузило в адрес ООО «Визит» товар на сумму 59 тыс. руб. (НДС — 9 тыс. руб.) и в тот же день выставило счет-фактуру № 156. ООО «Визит» приняло к учету товары на указанную сумму.

15 сентября 2015 года контрагенты подписали соглашение о предоставлении скидки на всю партию товара — этот документ по отношению к счету-фактуре от 05.08.2015 № 156 содержит корректирующую информацию об изменении стоимости товара. Следовательно, ООО «Галерея» обязано оформить корректировочный счет-фактуру .

В результате указанного соглашения стоимость товаров снизилась с 59000 руб. до 53100 руб. Бухгалтер ООО «Галерея» подготовил данные, чтобы заполнить корректировочный счет-фактуру. Важным отличием данного документа от обычного варианта является то, что корректировочный счет-фактура содержит больше строк (для отражения корректировок).

После заполнения общей информации о покупателе и продавце бухгалтер ООО «Галерея» приступил к отражению информации об изменении стоимости товара. В корректировочном счет-фактуре для этого предусмотрены строки А (до изменения) и Б (после изменения). По этим строкам бухгалтер заполнил графы 4, 5, 8 и 9 следующим образом:

Так как стоимость товаров уменьшилась, в строке В (увеличение) корректировочного счета-фактуры в указанных графах бухгалтер поставил прочерки, а строку Г (уменьшение) заполнил итоговыми данными:

Заполненный образецкорректировочного счета-фактуры вы можете увидеть на нашем сайте.

Современные средства позволяют нам быстро находить нужную информацию, в том числе по заполнению корректировочного счета-фактуры. Однако важно понимать, что независимо от того, как вы сформулируете запрос, компьютер выдаст множество ответов, сориентироваться в которых будет сложно.

Введете ли вы в строку поисковика общую фразу типа «корректировочная счет фактура образец заполнения » (вариант неправильный, т.к. слово «счет-фактура» мужского рода, но распространенный) или более точную «корректировочный счет фактура образец заполнения 2015 » — не факт, что даже файлы, гордо именуемые «Образец корректировочного счета-фактуры 2015 », полученные в результате, будут достоверными. В результате процесс заполнения корректировочного счета-фактуры может затянуться.

Чтобы на поиск нужной информации, связанной с оформлением корректировочного счета-фактуры. не тратить лишнее время, лучше действовать по следующему алгоритму:

Такой порядок действий при оформлении корректировочного счета-фактуры позволит учесть требования закона и воспользоваться именно действующей в данный момент формой корректировочного счета-фактуры при его заполнении.

ИтогиКорректировочный счет-фактура оформляется при изменении стоимости товара, которое может случиться из-за корректировки цены и/или количества товара (работы, услуги). Перед составлением корректировочного счета-фактуры продавец и покупатель должны предварительно согласовать изменение стоимости отгрузки.

В отличие от стандартного варианта, бланк корректировочного счета-фактуры дополнен сроками для отражения корректировок.

Корректировочный счет-фактуру выписывают только в следующих случаях:

Не применяется корректировочный счет-фактура для исправления ошибок, которые не связаны со стоимостью товаров:

Корректировочный счет-фактура должен содержать ссылку на первоначальный документ. По всем изменившимся показателям приводятся как начальные данные, так и новые, а также определяются разницы между ними

Форма корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения

Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

Корректировочный счет-фактура — первичный документ налогового учета по налогу на добавленную стоимость, который корректирует созданную (выставленную) ранее счет-фактуру по данным, влияющим на изменение налога на добавленную стоимость. Правила применения и создания (выставления) корректировочного счета-фактуры такие же, как и у счета-фактуры.

Корректировочный счет-фактура подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Нас, безусловно, радуют поставщики, которые предоставляют нам скидки на поставленные товары. И все бы хорошо, только бухгалтерия сталкивается при этом с дополнительными сложностями, особенно если продавец решил сделать скидку уже после отгрузки товара и составления всей первичной документации.

Пока в законодательстве не было прописано, что делать в случае корректировки цены, организации действовали так, как считали правильным – вносили исправления в выписанные счета-фактуры, оформляли отрицательные счета-фактуры, что приводило к постоянным спорам с налоговыми органами.

После внесения в 2011 году поправок в Налоговый кодекс (Федеральный закон от 19 июля 2011 г. № 245-ФЗ), стало понятно, что делать – составлять корректировочный счет-фактуру.

В каких случаях создается корректировочный счет-фактураДля случаев, когда меняется цена или количество товара, теперь предусмотрено заполнение корректировочного счета-фактуры. Его выписывают только в следующих случаях:

Не применяется корректировочный счет-фактура для исправления ошибок, которые не связаны со стоимостью товаров:

Корректировочный счет-фактура должен содержать ссылку на первоначальный документ. По всем изменившимся показателям приводятся как начальные данные, так и новые, а также определяются разницы между ними.

Дополнительное соглашениеПеред тем, как производить заполнение корректировочного счета-фактуры, придется заручиться согласием покупателя, то есть составить и подписать договор, соглашение или другой первичный документ, который будет подтверждать согласие покупателя на внесение изменений в счет-фактуру.

Корректировочный счет-фактура выставляется не позже 5 дней со дня подписания одного из этих документов.

Реквизиты корректировочного счета-фактурыВ корректировочном счете-фактуре должны найти отражение следующие реквизиты:

Если меняется стоимость (количество) всех товаров, которые значились в первоначально выставленном счете-фактуре, то корректировочный счет-фактура заполняется в общем порядке.

Если изменилась стоимость (количество) не всех позиций, то в корректировочном документе указываются только те товары (работы, услуги), стоимость которых (или количество) была изменена.

С уважением, Юлия Марзан

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВыявление в счете-фактуре ошибочных сведений технического характера, недочетов, некорректно отраженных параметров является поводом для внесения в него изменений. С утверждением Постановления №1137 от 26.12.2011 данная процедура требует составления исправленного документа взамен исходного, в котором прописываются верные показатели.

Составлять исправленный вариант следует в том же виде, что и исходный документ, его типовая форма утвержден Постановлением №1137. При этом все показатели переписываются из начального счета-фактуры, за исключением неверных сведений, которые подлежат исправлению. Дополнительно заполняется поле с обозначением 1а, куда вписывается порядковый номер исправления и текущее число.

Корректировка или исправление?![]()

Постановлением введен не только новый бланк счета-фактуры, но и его корректировочный вариант. Данное изменение вызвало немало вопросов у плательщиков НДС о том, когда следует использовать исправленный счет-фактуру, а когда корректировочный.

Корректировочный счет-фактура (КСФ) представляет собой самостоятельный документ, который заполняется в виде дополнения к ошибочному при изменении параметров, от которых зависит конечная стоимость товара, а, следовательно, и величина НДС. Меняться могут ценовые и количественные показатели, влияющие на размер налога. Внесение корректировок выполняется при взаимном согласии покупателя и продавца. Первоначальный счет-фактура не уничтожается, а корректировочный бланк ссылается на номер и дату составления изначального документа.

Исправленный счет-фактура (ИСФ) не имеет самостоятельной формы, оформляется в таком же виде, как и ранее выписанный документ. Его номер совпадает с номером основного счета-фактуры, число выписки также берется из первоначального бланка. В строку 1а при этом вносится порядковый номер исправления (начиная с первого и далее по нарастающей в зависимости от количества исправлений). ИСФ составляется вместо исходного счета-фактуры, полностью его заменяя.

ИСФ целесообразно использовать, когда установленная ошибка носит технический, случайный характер — опечатка, неправильно указанная цена по невнимательности, арифметическая ошибка.

При выписке исправленного документа исходный счет-фактуру уничтожать не нужно .

Основания для применения корректировки и исправления Когда требуется исправление счета-фактуры?Не все случаи выявленных ошибок в оформлении счета-фактуры требуют обязательного оформления исправленного документа. Основное предназначение счета-фактуры – это подтвердить право воспользоваться налоговой льготой в виде вычета по НДС. Если содержимое счета-фактуры не помешает налоговой службе подтвердить право на льготу, то счет-фактуру можно не править.

ИФНС сможет убедиться в праве на вычет, если:

Покупатель принял товар в большем количестве, чем значится в документах. НДС также направлен к вычету в повышенном размере. Чтобы вычет соответствовал стоимости фактически полученного товара, счет-фактура нужно изменить. Так как данная ошибка не является технической, а вызвана излишками, решение об изменении количества в документах стороны согласовали, то должен быть оформлен корректировочный документ, исправленный счет-фактуру составлять не нужно.

В данном примере — арифметическая ошибка, в общей стоимости не учтен НДС по невнимательности бухгалтера. Продавцу следует повторно выписать ИСФ за тем же номером, в котором заполняется строка 1а – указывается номер исправления, а в графе «стоимость товара» будет учтен НДС.

Так как данная ошибка не мешает правильно идентифицировать продавца, то оформлять ИСФ не нужно.

Данная процедура не требуется, так как отсутствие этого показателя не помешает налоговому органу распознать реквизиты участвующих лиц, стоимость и НДС к возмещению.

Как исправляется счет-фактура?![]()

После утверждения Постановления №1137 исправление счета-фактуры представляет собой оформление документа, идентичного ранее выписанному, с учетом следующих моментов:

До введения в действие новой процедуры изменения счета-фактуры, исправлять документ нужно было путем аккуратного перечеркивания некорректно отраженных сведений. Рядом писались верные показатели, исправление заверялось подписью и датой.

Исправление корректировочного счета-фактурыВ КСФ также может быть выявлена ошибка технического плана, в случае если она мешает правильной идентификации суммы к вычету или реквизитов сторон, то следует оформить исправленный корректировочный счет-фактуру.

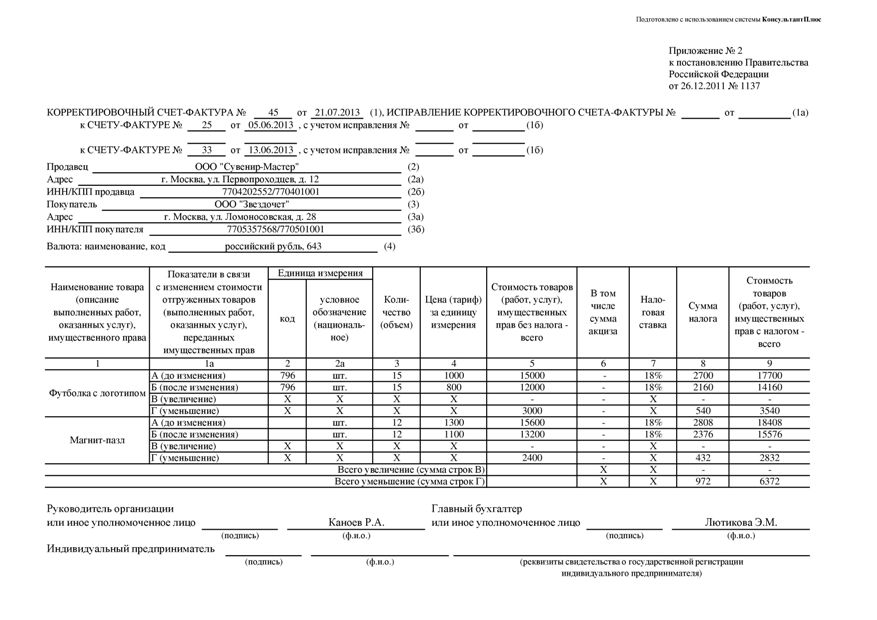

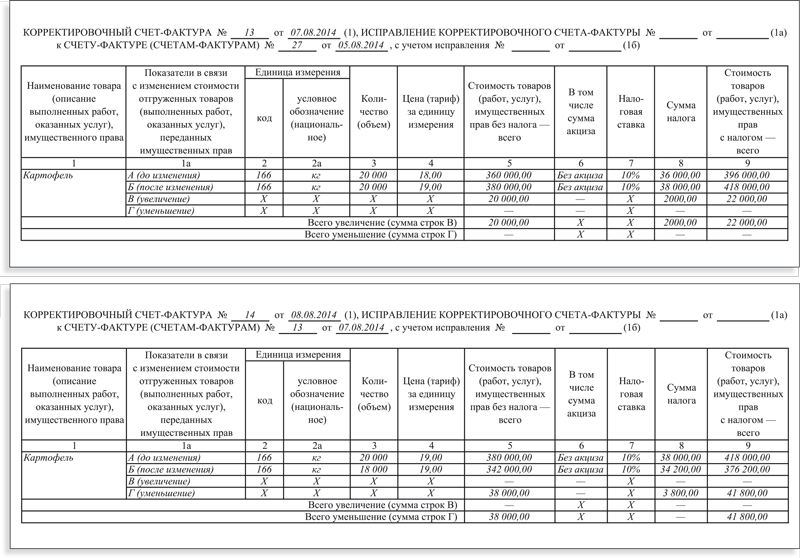

Исправление КСФ выполняется так же, как и основного бланка счета-фактуры. Дополнительно выписывается еще один корректировочный документ, в поле 1 ставится № и дата корректировочного счета-фактуры, в поле 1а – порядковый номер внесения поправок в него и день исправления.

Отражение исправления в книгах покупок и продажИсправление в том же квартале

Исправление в другом квартале

Оцените качество статьи. Нам важно ваше мнение: