Рейтинг: 4.9/5.0 (1803 проголосовавших)

Рейтинг: 4.9/5.0 (1803 проголосовавших)Категория: Инструкции

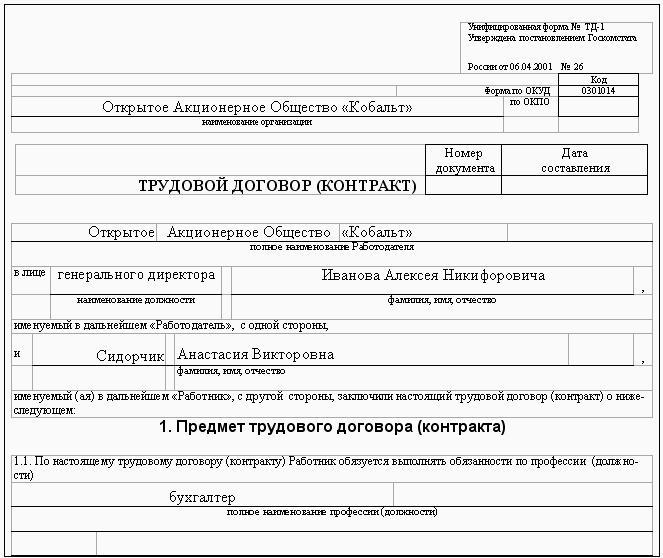

«____» ___________________ 20____ г.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ №15

ГЛАВНОГО БУХГАЛТЕРА ШКОЛЫ.

Настоящая должностная инструкция разработана и утверждена на основании трудового договора с главным бухгалтером в соответствии с Трудовым кодексом Российской Федерации и иными нормативно-правовыми актами, регулирующими трудовые правоотношения.

Главный бухгалтер назначается и освобождается от должности приказом директора школы.

Главный бухгалтер должен, как правило, иметь высшее или среднее специальное образование или опыт работы не менее 3-х лет на соответствующих должностях.

Главный бухгалтер подчиняется непосредственно руководителю школы. Главный бухгалтер относится к административно-управленческой категории.

В своей деятельности главный бухгалтер руководствуется Конституцией Российской Федерацией Законом Российской Федерацией «Об образовании», типовым положением «Об общеобразовательном учреждении», Законом Российской Федерации «О бухгалтерском учёте», указами Президента Российской Федерации, решениями Правительства Российской Федерации и решениями Правительства Пермского края и органов управления образованием всех уровней по вопросам образования и бухгалтерского учёта, административным, трудовым и хозяйственным законодательством; правилами и нормами охраны труда, техники безопасности и противопожарной защиты, а также Уставом и локальными правовыми актами школы (в том числе Правилами внутреннего трудового распорядка, приказами и распоряжениями директора, настоящей должностной Инструкцией), трудовым договором (контрактом).

Основными направлениями деятельности главного бухгалтера является обеспечение правильной постановки и ведения бухгалтерского учета.

Главный бухгалтер выполняет следующие должностные обязанности:

3.1.анализирует финансовую политику государства, края, района и села для внесения предложений по формирован финансовой политики школы; состояние материальной базы школы; эффективность и правильность расходования, денежных средств, материальных средств;

3.2.прогнозирует тенденции изменения ситуации в финансовой политике для внесения продолжений по корректировке финансовой стратегии школы; последствия запланированной работы по совершенствованию и развитию материально- технической базы школы;

3.3.планирует разработку необходимой финансово- хозяйственной документации; мероприятия по проведению ежегодной инвентаризации материальных средств; с участием заместителя директора по УВР своевременное и качественное проведение списания износившихся и морально устаревших материальных ценностей в учебных кабинетах, мастерских, спортзале, а также в подсобных помещениях; проведение инструктажа материально-ответственных лиц по вопросам учёта и сохранности ценностей, находящихся на их ответственном хранении;

3.4. выполняет работу по различным участкам бухгалтерского учета;

3.5. участвует в разработке и осуществлении мероприятий направленных на соблюдении финансовых дисциплин и рационального использования ресурсов; в проведении экономического анализа хозяйственной деятельности учреждения по данным бухгалтерского учета и отчетности, в разработке и внедрении прогрессивных норм и методов бухгалтерского учета на основе применении вычислительной техники;

3.6. подготавливает данные по соответствующим участкам учета для составления отчетности;

3.7. следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив;

3.8.координирует: разработку необходимой финансово- хозяйственной документации материально-ответственный лиц; работу сотрудников школы по вопросам материально- хозяйственной деятельности;

3.9.контролирует рациональное расходование материальных средств; своевременность и правильность составления отчетной документации по материально-хозяйственной деятельности школы; движение имущества; осуществляет прием и контроль первичной документации по соответствующим участкам учета; отражает в бухгалтерском учете операции, связанные с движением денежных средств и товарно-материальных ценностей; производит начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, налогов и других выплат и платежей;

3.10.корректирует договора по материально-хозяйственной деятельности школы в соответствии с изменяющимися законодательством;

3.11.разрабатывает нормативные требования по ведению бухгалтерского учета и материально- хозяйственной документации;

3.12.обеспечивает соответствие осуществляемых материально- хозяйственных операций законодательству Российской Федерации; своевременное и правильное оформление бухгалтерской документации; своевременное представление необходимой отчётной документации в вышестоящие и контролирующие организации.

Главный бухгалтер имеет право в пределах своей компетенции:

4.1.давать обязательные распоряжения по оформлению бухгалтерской документации и представлению ее в бухгалтерию всем материально-ответственным сотрудникам школы;

4.2.представлять к дисциплинарной ответственности директору школы материально-ответственных лиц, нарушающих или не выполняющих в срок требования по оформлению бухгалтерской документации и представление ее в бухгалтерию;

4.3.принимать участие в ведении переговоров с партнерами школы по материально-техническому оснащению; в разработке любых управленческих решений по материально-хозяйственным вопросам; в разработке стратегии развития Школы;

4.4.устанавливать от имени школы деловые контакты с лицами и организациями, могущими способствовать совершенствованию материально-технического оснащения школы;

4.5.вносить предложения по совершенствованию работы сотрудников школьной бухгалтерии;

4.6.повышать свою квалификацию.

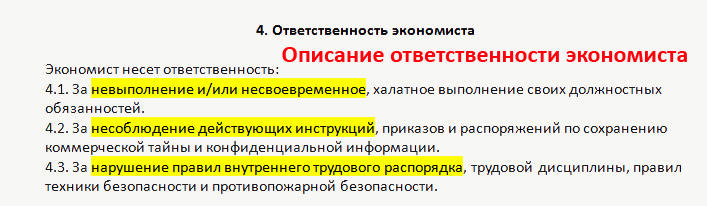

5.1.За неисполнение или ненадлежащее исполнение без уважительных причин Устава и Правил внутреннего трудового распорядка школы, законных распоряжений директора школы и иных локальных нормативных актов, должностных обязанностей, установленных настоящей Инструкцией, в том числе за не использование предоставленных прав, бухгалтер несет дисциплинарную ответственность в порядке, определенным трудовым законодательством. За грубое нарушение трудовых обязанностей в качестве дисциплинарного наказания может быть применено увольнение.

5.2.За нарушение правил пожарной безопасности, охраны труда, санитарно- гигиенических правил организации материально-хозяйственной деятельности бухгалтера привлекается к административной ответственности в порядке и в случаях, предусмотренных административным законодательством.

За виновное причинение Школе или участникам образовательного процесса ущерба в связи с исполнением (неисполнение) своих должностных обязанностей бухгалтер несет материальную ответственность в порядке и в пределах, установленных трудовым и (или) гражданским законодательством.

ВЗАИМООТНОШЕНИЯ. СВЯЗИ ПО ДОЛЖНОСТИ.

6.1.работает в режиме ненормированного рабочего дня по графику, составленному исходя из 40- часовой рабочей недели и утвержденному директором школы;

6.2.планирует свою работу на каждый финансовый год и каждый отчетный период. План работы представляет на утверждение директору школы не позднее пяти дней с начала планируемого периода;

6.3. получает от директора школы информацию нормативно-правового и финансово-хозяйственного характера, знакомится под расписку с соответствующими документами;

6.4.систематически обменивается информацией по вопросам, входящим в его компетенцию, с сотрудниками школьной бухгалтерии, младшим обслуживающим персоналом школы, заместителем директора по УВР и педагогами;

6.5.информацию, полученную на совещаниях различного уровня, передает директору непосредственно после его получения.

Похожие работы:предусмотренные его должностнойинструкцией. локальными нормативными актами школы. коллективным. подразделением (должностным лицом) работодателя. 15. Защитные. главныйбухгалтер ; бухгалтер ; секретарь; иные работники, определяемые приказом директора Школы.

представляющими соответствующие школы. 1.4. Мода. 35%) - (17,5 + 4 - 4) * 15 % = 3,8 - 2,6 = 1,2 млрд.руб. Как. бухгалтерии регламентируется десятками инструкций. в которых главныйбухгалтер. не доводится до должностныхинструкций. Последнее - бессмысленная.

и заместителей руководителя составляет 15 ,1% от фонда оплаты. и др.). Должностной оклад заместителей директора и главногобухгалтерашколы определяется руководителем образовательного. пожарной безопасности. г) нарушение инструкций по охране жизни и здоровья.

Приказ №08. 01. Од от 15. 02. 2013г. Положение оструктурном подразделении.ОД от 15 .02.2013г. деятельность осуществляется бухгалтерией МАУДОД «ЦТДиМ». личности; Содействие семье, школе и обществу в осуществлении. разрешения главного врача. подразделения устанавливается их должностнымиинструкциями. Устройство, хозяйственное.

2005 г. № 815, от 15 сентября 2008 г. № 682). образовательных услуг возлагается на главногобухгалтерашколы. Размер оплаты труда работников. (соглашения) заключённого между работником и школой. должностныхинструкций работника, видов и объёмов выполняемой.

Можно смело утверждать, что от того, как составлена должностная инструкция главного бухгалтера в 2016 году, и соответствует ли она профстандарту этой специальности, во многом зависит финансовое благополучие любой компании или ИП. Ведь чем точнее определены обязанности главного бухгалтера, тем лучше могут быть отлажены бизнес процессы. Поэтому обратим на этот документ особое внимание.

Ключевой документНи у кого не вызывает сомнений, что главбух – это третье лицо в компании после руководителя и его заместителя (замов). На его плечах лежат все вопросы учета. Среди них:

Все это значит, что требования, которые закон (и вслед руководство) предъявляют к главбуху, должны найти свое отражение в должностных обязанностях этого лица. А именно – в должностной инструкции главного бухгалтера организации .

Это особый внутренний документ, который начальство должно утвердить своим распоряжением. Его наличие не только держит главбуха в тонусе, заставляет активно работать, но и может послужить весомым основанием разорвать контракт с этим специалистом. Этот порядок одинаков, как в отношении должностной инструкции главного бухгалтера ООО. так и для должностной инструкции главного бухгалтера учреждения (бюджетного учреждения) .

Далее можно скачать образец должностной инструкции главного бухгалтера в виде ее основных структурных элементов. Он максимально приближен к профстандарту этой профессии.

Также скачиваемый образец можно поправить «под себя» и утвердить.

Скачать образец должностной инструкции главбуха 2016 года. Она сооветствуюет профессиональному стандарту.

Чего требовать: практика и законОбычно компании сами решают, чего требовать от лица на должности главного бухгалтера. И это нормально. Ведь организация отталкивается от своих особенностей:

Однако не всё так просто. На сегодня уже недостаточно просто скачать должностную инструкцию главного бухгалтера. Дело в том, что с июля 2016 года Трудовой кодекс пополнился новыми требованиями.

Теперь при формулировании должностных обязанностей в должностной инструкции главного бухгалтера наниматель иногда должен соотносить это с профессиональным стандартом для такого специалиста. Он утвержден в конце 2014 года приказом Минтруда № 1061н. Когда же именно? А когда к трудовой функции главбуха требования к квалификации (речь только о ней!) предъявляет:

Только в этом случае нужно иметь в виду профстандарт «Бухгалтер». Тогда должностная инструкция главного бухгалтера по профстандарту – единственно правильное решение. Также см. «Профстандарт бухгалтера: как и зачем его применять ».

ПРИМЕР

Широкова устроилась главбухом в ПАО «Гуру» после 1 января 2013 года. Следовательно, для нее в Законе о бухучете прописаны следующие требования (ч. 4 ст. 7):

Значит, работодатель в должностную инструкцию главного бухгалтера Широковой должен включить эти положения.

Интересно, что в Законе о бухучете ничего не сказано об умениях и знаниях главбуха. Следовательно, то, про прописано на этот счет в профстандарте, можно игнорировать и включать в должностную инструкцию главного бухгалтера не обязательно.

Заметим, что любая компания вправе ориентироваться на профстандарт «Бухгалтер» при разработке своих требований к главбуху в части опыта, навыков, умений и т. п. В законодательстве на этот счет ограничений нет.

Нельзя не отметить, что применение на практике нового профстандарта уже начало вызывать множество вопросов. Главный – когда можно и когда нужно его применять. Минтруд периодически старается снимать спорные моменты.

Кроме того, вам в помощь – Квалификационный справочник должностей служащих, утвержденный постановлением Минтруда от 21.08.1998 № 37. Он подскажет, как умело подбирать и эксплуатировать трудовые ресурсы. Этот документ тоже универсален и рекомендован всем – от частного бизнеса до госсектора. Например, при составлении должностной инструкции главного бухгалтера школы.

Если интересует конкретная реальная должностная инструкция с должностными обязанностями главного бухгалтера на основе профстандарта, то вот ее пример. Скачать образец заполненной должностной инструкции главбуха.

Также:1.1. Бухгалтер принимается на работу и увольняется с нее приказом директора предприятия.

1.2. На должность бухгалтера назначается лицо, имеющее:

1.2.1. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

1.2.2. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

1.2.3. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.3. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

2. Должностные обязанности

2.1. Функциональные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.2. Бухгалтер осуществляет:

- работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.);

- прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

- ведение счетов бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств;

- составление отчетных калькуляций себестоимости продукции (работ, услуг), выявляет возможные источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению;

- начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия;

- обеспечение руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям учета;

- разработку рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также форм документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации;

- подготовку данных по соответствующим направлениям бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив;

- работы по формированию, ведению, хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3. Бухгалтер участвует:

- в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

- в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

- в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Бухгалтер имеет право:

- принимать участие в обсуждении вопросов, входящих в его функциональные обязанности;

- вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

Бухгалтер несет ответственность:

- за последствия принятых им решений, выходящих за пределы его полномочий, установленных действующим законодательством РФ, уставом предприятия, иными нормативными правовыми актами;

- за неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей инструкцией, в пределах, определенных действующим трудовым законодательством РФ;

- за совершение в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ;

- за причинение материального ущерба и ущерба деловой репутации предприятия - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством РФ.

5. Условия работы

5.1. Режим работы Бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

5.2. В связи с производственной необходимостью Бухгалтер может направляться в служебные командировки.

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса РФ и иных нормативных актов регулирующих трудовые правоотношения в РФ.

Начальник юридического отдела

с должностной инструкцией ознакомлен

1.1.Главный бухгалтер Школы назначается и освобождается от должности директором Школы. На период отпуска и временной нетрудоспособности Главного бухгалтера его обязанности могут быть возложены на других сотрудников бухгалтерии Школы. Временное исполнение обязанностей в этих случаях осуществляется на основании приказа директора Школы, изданного с соблюдением требований законодательства о труде.

1.2.Главный бухгалтер должен, как правило, иметь высшее специальное образование и стаж работы по профилю не менее 5 лет.

1.3.Главный бухгалтер подчиняется непосредственно директору Школы.

1.4.Главному бухгалтеру непосредственно подчиняются сотрудники бухгалтерии Школы.

1.5.В своей деятельности Главный бухгалтер руководствуется Конституцией Российской Федерации, Законом Российской Федерации «Об образовании», Законом Российской Федерации «О бухгалтерском учете», указами Президента Российской Федерации, решениями Правительства Российской Федерации, решениями правительства субъекта Российской Федерации и органов управления образованием всех уровней, административным, трудовым и хозяйственным законодательством, правилами и нормами охраны труда, техники безопасности и противопожарной защиты, а также Уставом и локальными актами Школы, настоящей Инструкцией.

1.6.При освобождении от должности Главный бухгалтер осуществляет передачу дел по акту лицу, назначенному приказом директора Школы в течение пяти рабочих дней.

2. Должностные обязанности

2.1.Анализирует состояние финансовой системы Школы, эффективность и правильность расходования финансовых средств, результаты деятельности непосредственно подчиненных сотрудников, финансовую политику Российской Федерации, субъекта Российской Федерации, муниципального образования для формирования финансовой политики Школы, финансовые проблемы функционирования Школы.

2.2.Прогнозирует тенденции изменения экономической ситуации в отрасли для корректировки финансовой стратегии Школы, последствия запланированной работы по совершенствованию и развитию финансовой деятельности Школы.

2.3.Планирует и организует: текущее и перспективное планирование деятельности бухгалтерии Школы, разработку необходимой финансово-хозяйственной документации, систематический контроль качества работы сотрудников бухгалтерии Школы, мероприятия по проведению ежегодной инвентаризации материальных средств, своевременное и качественное проведение списания износившихся и морально устаревших материальных ценностей в учебных кабинетах, спортзале, а также в подсобных помещениях (совместно с заместителем директора школы по административно-хозяйственной работе), распределение обязанностей между сотрудниками бухгалтерии Школы, проведение инструктажа материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении.

2.4.Координирует разработку необходимой финансово-хозяйственной документации Школы, работу сотрудников бухгалтерии и других сотрудников по вопросам финансово-хозяйственной деятельности.

2.5.Руководит работой сотрудников бухгалтерии Школы, организацией учета, контроля и расходования материальных и финансовых средств;

2.6.Контролирует движение имущества и выполнение финансовых обязательств Школы, соответствие расходов утвержденной смете, качество работы сотрудников бухгалтерии, рациональное расходование финансовых и материальных средств, безопасность используемых при работе бухгалтерии оборудования, приборов, технических средств (совместно с инженером по ЭВМ), своевременность и правильность составления отчетной документации по финансово-хозяйственной деятельности Школы.

2.7.Корректирует смету расходов и доходов Лицея, договоры по финансово-хозяйственной деятельности Школы в соответствии с изменяющимся законодательством.

2.8.Разрабатывает нормативную документацию по ведению финансово-хозяйственной деятельности Школы, включая проекты приказов директора Школы по вопросам финансово-хозяйственной деятельности, смету доходов и расходов Школы.

2.9.Обеспечивает соответствие осуществляемых финансово-хозяйственных операций законодательству Российской Федерации, своевременное и правильное оформление финансово-хозяйственной документации Школы, своевременное представление необходимой отчетной финансово-хозяйственной документации в вышестоящие и контролирующие организации.

3.1.Давать обязательные распоряжения по документальному оформлению финансово-хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений всем сотрудникам Школы.

3.2.Представлять к дисциплинарной ответственности директору Школы сотрудников, нарушающих или не выполняющих в срок требования по документальному оформлению финансово-хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений.

3.3.Принимать участие в подборе и расстановке кадров бухгалтерии Школы, разработке любых управленческих решений по финансово-хозяйственным вопросам, в разработке стратегии развития Школы.

3.4.Запрашивать рабочую документацию лиц, находящихся в непосредственном подчинении, информационные материалы и нормативно-правовые документы, необходимые для исполнения своих должностных обязанностей.

3.5.Требовать от сотрудников Лицея выполнения правил работы с финансовыми документами.

3.6.Повышать свою квалификацию.

4.1.За неисполнение или ненадлежащее исполнение без уважительных причин Устава и локальных актов, настоящей Инструкции. Главный бухгалтер несет дисциплинарную ответственность в порядке, определенном трудовым законодательством. За грубое нарушение трудовых обязанностей в качестве дисциплинарного наказания может быть применено увольнение.

4.2.За нарушение правил пожарной безопасности, охраны труда, санитарно-гигиенических правил организации финансово-хозяйственной деятельности Главный бухгалтер привлекается к административной ответственности в порядке и в случаях, предусмотренных административным законодательством.

4.3.За виновное причинение Школе или участникам образовательного процесса ущерба (в том числе морального) в связи с исполнением (неисполнением) своих должностных обязанностей, Главный бухгалтер несет материальную ответственность в порядке и в пределах, установленных действующим законодательством.

С инструкцией ознакомлен(а): __________________ /________________________/

«____» _______________ 2014 г.

1. Главный бухгалтер относится к категории руководителей.

2. На должность главного бухгалтера назначается лицо, имеющее высшее профессио-нальное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

3. Назначение на должность главного бухгалтера и освобождение от нее производится директором предприятия.

4. Главный бухгалтер должен знать:

4.1. Законодательство о бухгалтерском учете.

4.2. Постановления, распоряжения, приказы, другие руководящие, методические и нор-мативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия.

4.3. Гражданское право, финансовое, налоговое и хозяйственное законодательство.

4.4. Структуру предприятия, стратегию и перспективы его развития.

4.5. Положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения.

4.6. Порядок оформления операций и организацию документооборота по участкам уче-та.

4.7. Формы и порядок финансовых расчетов.

4.8. Методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов.

4.9. Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

4.10. Правила расчета с дебиторами и кредиторами.

4.11. Условия налогообложения юридических и физических лиц.

4.12. Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

4.13. Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей.

4.14. Порядок и сроки составления бухгалтерского баланса и отчетности.

4.15. Правил проведения проверок и документальных ревизий.

4.16. Современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

4.17. Передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета.

4.18. Экономику, организацию производства, труда и управления.

4.19. Основы технологии производства.

4.20. Рыночные методы хозяйствования.

4.21. Законодательство о труде и охране труда Российской Федерации.

4.22. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

II. Должностные обязанности

1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3. Возглавляет работу по:

3.1. Подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов внутренней бухгалтерской отчетности.

3.2. Обеспечению порядка проведения инвентаризаций.

3.3. Контролю за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской информации и порядка документооборота.

4.1. Рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрес-сивных форм и методов учета и контроля.

4.2. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах.

4.3. Разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

5.1. Учет имущества обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

5.2. Своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

5.2. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия.

5.3. Учет финансовых, расчетных и кредитных операций.

6.1. Законность, своевременность и правильность оформления документов.

6.2. Составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг).

6.3. Расчеты по заработной плате.

6.4. Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

6.5. Погашение в установленные сроки задолженностей банкам по ссудам.

6.6. Отчисления средств на материальное стимулирование работников предприятия.

7. Осуществляет контроль за:

7.1. Соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств.

7.2. Расходованием фонда оплаты труда.

7.3. Установлением должностных окладов работникам предприятия.

7.4. Проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств.

8. Организует проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных подразделениях предприятия.

9. Участвует в проведении экономического анализа хозяйственно-финансовой деятель-ности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

10. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

11. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует (обеспечивает) передачу в необходимых случаях этих материалов в следственные и судебные органы.

12.1. Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг.

12.2. Контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

13. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформления и сдачи их в установленном порядке в архив.

14. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

15. Обеспечивает составление баланса и оперативных сводных отчетов о доходах расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

16. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

18. Сообщает директору предприятия о всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

19. Руководит работниками бухгалтерии организации.

20. Устанавливает служебные обязанности для подчиненных ему работников и принимает меры по обеспечению их исполнения.

21. Согласовывает назначение, увольнение и перемещение материально-ответственных лиц.

22. Проводит инструктаж материально-ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении.

Бюджетное учреждение представляет собой организацию, финансирование основной деятельности которой частично или полностью производится за счет средств из государственного бюджета. Для таких учреждений бухгалтерский учет играет основную роль, благодаря которой становится возможным рациональное использование денежных средств. Работник, устраивающийся на должность бухгалтера бюджетного учреждения, знакомится с соответствующей инструкцией, в которой содержится вся информация о его обязанностях. В данной статье мы рассмотрим что включает должностная инструкция бухгалтера бюджетного учреждения, каковы его права и обязанности.

Основные положения1. Работник, занимающий рассматриваемую должность, возводится в ранг специалистов.

Требования к квалификации

Полное высшее образование по факультету экономики. Минимальный рабочий стаж в качестве работника бухгалтерии II категории 3 года

Законченное ВУЗовское обучение по факультету экономики без рабочего стажа в рассматриваемой должности или среднее профильное образование по экономической специальности с минимальным рабочим стажем в 3 года

Профильное среднее обучение по экономической специальности с отсутствием минимального рабочего стажа или подготовительные курсы и минимальный рабочий стаж в 3 года

2. Назначение и отстранение от должности производится посредством указа главного бухгалтера.

3. Руководством к работе выступают:

4. Знания бухгалтера распространяются на:

4. 1. Свод законов и другие правовые документы, в которых провозглашается работа с финансами.

4. 2. Целевой и стратегический организационный прогресс.

4. 3. Профильную направленность и внутреннюю структурную схему.

4. 4. Политическую составляющую финансов, а также стратегические решения по их реализации.

4. 5. Методику финансового управления.

4. 6. План и счетную корреспонденцию.

4. 7. Упорядочивание процессов оформления документов, а также прозрачность операций, сопровождающихся динамикой базовых средств.

4. 8. Способы аналитического исследования экономики предприятия.

4. 9. Правила обращения с документацией бухгалтерского отдела.

4. 10. Правовые нормы трудовой охраны.

5. В наличии у бухгалтера должны иметься способности и навыки, нужные для эффективного исполнения функций.

6. Подчиненность работника бухгалтерии ограничивается начальником финансового отдела.

7. В случае отсутствия бухгалтера на неопределенный промежуток времени в качестве работника, его замещающего, выступает бухгалтер, младший по должности.

Должностная инструкция бухгалтера бюджетного учреждения: функции![]()

Работник бухгалтерии бюджетного учреждения обязуется:

Бухгалтер, осуществляющий свою деятельность на предприятии бюджетного типа вправе:

Осуществление рабочего взаимодействия происходит с:

Работник бухгалтерии, работающий на бюджетном предприятии, обязуется нести ответственность за:

![]()