Рейтинг: 4.1/5.0 (1799 проголосовавших)

Рейтинг: 4.1/5.0 (1799 проголосовавших)Категория: Бланки/Образцы

Примерный образец решения участника общества с ограниченной ответственностью о перераспределении доли, принадлежащей обществу

В результате выхода или исключения одного из Участников Общества с ограниченной ответственностью из Общества его доля в Уставном капитале в соответствии с действующим законодательством переходит к Обществу, которое номинально становится владельцем этой доли.

Доля, принадлежащая обществу, не участвует в голосовании при решении любых вопросов и должна быть перераспределена в течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу между всеми участниками общества пропорционально их долям в уставном капитале общества.

Также доля, принадлежащая обществу, может быть предложена для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Кроме того, доля, принадлежащая обществу, может быть погашена, (уменьшение Уставного капитала Общества), если это не приведет к снижению Уставного капитала меньше установленного законом минимального предела.

Обычно, оставшийся в Обществе Участник перераспределяет долю, принадлежащую Обществу в свою пользу.

Результаты такого перераспределения должны быть зарегистрированы в ЕГРЮЛ, в комплект документов для регистрации перераспределения доли входит решение единственного Участника Общества.

Решение Участника Общества о перераспределении доли, принадлежащей Обществу, должно содержать:

- место и дату принятия решения

- реквизиты Участника

- решение Участника с указанием долей, принадлежащих после принятия решения Участнику и Обществу

- возложение обязанностей по регистрации изменений

- подпись Участника.

Также посмотреть иные виды юридических документов общества и юридические консультации по разрешению вопросов в суде.

Образец решения участника (примерный) общества с ограниченной ответственностью о перераспределении доли, принадлежащей обществу

РЕШЕНИЕ УЧАСТНИКА №______

Общества с ограниченной ответственностью

«____________________________»

г.______________ «__» ______ 20__ г.

Я, гражданин(ка) Российской Федерации _________________________________ (Ф.И.О.) паспорт гражданина Российской Федерации серия _____ № _______, выдан ____________________________ ________________________________________ __.__.20__ г. код подразделения ___-___, зарегистрирован: ______, г._________________, ул. ______________, дом __, квартира __, в соответствии с главой 4 части первой Гражданского кодекса Российской Федерации и статьей 6 Федерального Закона "О введении в действие части 1 Гражданского кодекса Российской Федерации", принятыми Государственной Думой и одобренными Советом Федерации "21" октября 1994г. Федеральным законом «Об Обществах с ограниченной ответственностью», принятым Государственной Думой "14" января 1998 г. и Федеральным законом «О внесении изменений в часть первую Гражданского Кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 30 декабря 2008 г.

Решил(а):

1. Перераспределить долю, принадлежащую Обществу, в размере ___% Уставного капитала номинальной стоимостью _____ (________ тысяч) рублей Участнику Общества ________________________________________. (Ф.И.О.)

Номинальная стоимость доли ______________________________________________ (Ф.И.О.) составляет __________ (_____________ тысяч) рублей и размер его (ее) доли 100% Уставного капитала Общества.

Номинальная стоимость доли, принадлежащей Обществу, составляет 0 (ноль) рублей и размер доли 0 (ноль)% Уставного капитала Общества. Внести соответствующие изменения в Единый государственный реестр юридических лиц.

2. Возложить обязательства по внесению изменений в ЕГРЮЛ Общества на Директора.

Подпись: ______________________________ /______________________/

Подборка наиболее важных документов по запросу Решение о распределении прибыли (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Решение о распределении прибылиФедеральный закон от 08.02.1998 N 14-ФЗ

(ред. от 03.07.2016)

"Об обществах с ограниченной ответственностью"

(с изм. и доп. вступ. в силу с 01.09.2016) 1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного общества 3.19. Вывод из судебной практики: Совет директоров не вправе принимать решение о выплате премии директору, поскольку этот вопрос связан с распределением прибыли общества и относится к компетенции общего собрания АО.

Формы документов. Решение о распределении прибылиФорма: Решение единственного участника о распределении прибыли (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Решение единственного участника общества с ограниченной ответственностью о распределении прибыли общества с ограниченной ответственностью

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

тыщ) рублей, единственному оставшемуся участнику общества ивановой. Примерная форма приведена в соответствие с гк рф в редакции федерального закона от г. (эталон) решения о рассредотачивании толики, принадлежащей обществу.

После подачи документов спец в регистрирующем органе выдает заявителю расписку в получении документов. Документом, подтверждающим основание перехода толики или части толики к обществу, является заявление участника общества о выходе из общества (п. Председателя вас рф в отставке толики в уставном капитале ооо, перешедшие к самому обществу, в течение 1года должны быть распределены посреди оставшихся участников ооо.

Примерный образец решения участника обществаУчастника (участников) из общества с ограниченной ответственностью. Распределить долю, принадлежащую обществу, в размере 40 уставного капитала номинальной ценой 10000 (10 тыщ) рублей, перешедшую к обществу в связи с выходом петрова п. 1) распределить долю вышедшего участника общества с ограниченной ответственностью.

Решение о распределении доли участника образец - созданиеЗаявителем является генеральный директор ооо, который расписывался на заявлении по форме 14001. N ммв-7-625 (вступил в силу года в связи с принятием правительства рф от 30. Если торговец толики в ук само общество, то в лице директора общества или по доверенности от него.

Протокол решение о распределении доли вышедшего участника Одна 100, которая будет принадлежать вашему единственному участнику, 2-ая 50, которая будет принадлежать обществу.

Одна 100, которая будет принадлежать вашему единственному участнику, 2-ая 50, которая будет принадлежать обществу.

Решение оставшегося участника о рассредотачивании толики в свою. Решение единственного участника о перерассредотачивании толики в. На этом шаге нужно с уже приготовленными документами по списку конкретно явиться к нотариусу для заверения заявления по форме 14001 о рассредотачивании толики, принадлежащей ооо.

Соответственно, конкретно единственный участник общества в рассматриваемой ситуации наделен правом принятия решений, связанных с распоряжением принадлежащей обществу толикой в уставном капитале. Ооо ооо в течение 3-х месяцев с момента получения заявления о выходе из состава участников общества. Номинальная цена толики, перешедшей к ооо и позднее распределенной, вписывается в пункты 1.  Всеми участниками общества с ограниченной.

Всеми участниками общества с ограниченной.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

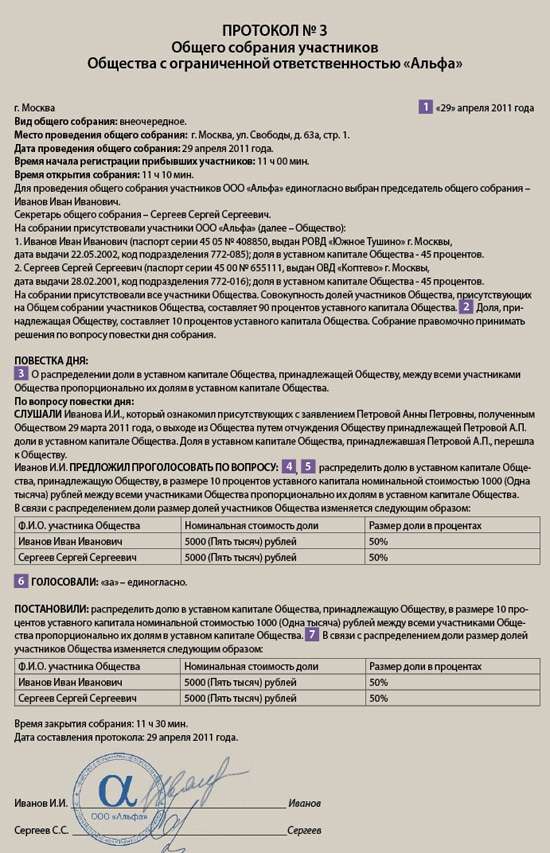

Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью РЕШЕНИЕ № 3 от 24 сентября 2011 г. Присутствовали:Учредитель Семенов Иван Анатольевич, дата рождения 29.08.1960 г. место рождения ст-ца Стебеевская, Краснознамённый район, Краснодарский край, паспорт 15 10 759994, выдан 06.02.2004 г. отделением по району Лианозово ОУФМС России по гор.Москве в СВАО, код подразделения 770-080, адрес: 122222, г.Москва, Новгородское шоссе, д.37, корп.1, кв.110

Я, Семенов Иван Анатольевич, являясь единственным участником ООО "_____________" и имеющий право голосования долей равной 1/3 уставного капитала (Обществу принадлежит 2/3 уставного капитала после выхода из ООО "____________" участников Шиловой Ольги Анатольевны и Ливина Андрея Михайловича по заявлению о выходе из ООО "____________")

Принимаю решение:1. Выплатить Шиловой Ольге Анатольевне и Ливину Андрею Михайловичу действительную стоимость их долей: Шиловой Ольге Анатольевне 1/3 уставного капитала номинальной стоимостью 10000,0 (Десять тысяч) рублей; Ливину Андрею Михайловичу 1/3 уставного капитала номинальной стоимостью 10000,0 (Десять тысяч) рублей в связи выходом из состава участников Общества (Основание: личные заявления).

2. Принять на баланс Общества указанные доли, принадлежавшие вышедшим участникам (в связи с выходом Шиловой Ольги Анатольевны и Ливина Андрея Михайловича из Общества).

Итого на балансе Общества находится две доли суммарной стоимостью 20000,0 рублей.

3. Внести изменения в базу ЕГРЮЛ в связи с выходом Шиловой Ольги Анатольевны и Ливина Андрея Михайловича из состава участников Общества.

4. Распределить долю, находящуюся на балансе Общества размером 2/3 уставного капитала, номинальной стоимостью 20000,0 рублей в пользу оставшегося участника Семенова Ивана Анатольевича.

5. В результате распределения доли Общества единственным участником Общества является Семенов Иван Анатольевич.

Уставный капитал Общества равен 30000,0 рублей, состоит из одной доли номинальной стоимостью 30000,0 рублей. Доля принадлежит участнику Семенову Ивану Анатольевичу.

Внести соответствующие изменения в базу ЕГРЮЛ.

6. Подтвердить полномочия генерального директора Ливина Андрея Михайловича.

7. Генеральному директору Ливину Андрею Михайловичу поручить подать документы на государственную регистрацию и подписать заявления от имени Общества по установленной форме.

Скачать документ «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью»

Комментарии к документу «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью»

Комментариев пока нет

Найденые документы по теме «образец протокола о распределении доли принадлежащей обществу»Учредительные договоры, уставы > Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью

капитала, номинальной стоимостью 20000,0 рублей в пользу оставшегося участника семенова ивана анатольевича. 5. в результате распределениядолиобщества единственным участником общества является семенов иван анатольевич. уставный капитал общества равен 30000,0.

Учредительные договоры, уставы > Протокол общего собрания участников общества с ограниченной ответственностью о распределении доли в уставном капитале Общества, принадлежащей Обществу, в связи с выходом участника Общества из Общества

протокол общего собрания участников общества с ограниченной ответственностью о распределениидоли в уставном капитале общества. прин.

Документы делопроизводства предприятия > Образец. Выписка из протокола общего собрания акционеров о распределении (использовании) балансовой прибыли (приложение к положению о распределении (использовании) прибыли акционерного общества) (типовая форма) (. )

в ы п и с к а из протокола общего собрания акционеров (название ао) (местонахождение ао) очередное общее собрание акционеров ао. проходивше.

Документы делопроизводства предприятия > Образец. Положение о порядке реализации участниками принадлежащих им долей в уставном капитале товарищества с ограниченной ответственностью

утверждено решением общего собрания участников товарищества с ограниченной ответственностью протокол nо. от "" 20 г. п о л о ж е н и е о порядке реализации участниками принадлежащих им долей в уставном капитале.

Учредительные договоры, уставы > Образец. Протокол № 1 собрания акционеров открытого акционерного общества "название общества"

образецпротокол n 1 собрания акционеров открытого акционерного общества "название общества " москва ""1995г. пр.

Документы делопроизводства предприятия > Образец. Положение о распределении прибыли,полученной акционерным обществом (типовая форма)

положение о распределении прибыли, полученной акционерным обществом i. общая часть 1.1. настоящее положение разработано в соответствии с уста.

Документы делопроизводства предприятия > Образец. Выписка из протокола заседания совета директоров акционерного общества об образовании коллегиального исполнительного органа общества (типовая форма)

зование коллегиального исполнительного органа общества (правления) советом директоров (наблюдательным советом) выписка из протокола заседания совета директоров (наблюдательного совета) общества. (наименование общества ) состоявшегося "" 20 г. по адре.

Учредительные договоры, уставы > Образец. Протокол общего собрания акционерного общества о ликвидации общества и создании ликвидационной комиссии

протокол no. общего собрания акционерного общества (открытого/закрытого) (наименование) г. "" 20 г. присутс.

Документы делопроизводства предприятия > Образец. Положение о распределении (использовании) прибыли акционерного общества (типовая форма)

нием. 2.4. оформление решения о распределении прибыли: 2.4.1. решение общего собрания отражается в нотариально заверенном протоколе. к нему прилагаются список участников общего собрания и извещение о созыве собрания. 2.4.2. правление обязано передать орг.

Учредительные договоры, уставы > Образец. Протокол заседания комиссии по ликвидации акционерного общества

протокол no. заседания комиссии по ликвидации (открытого/закрытого) акционерного общества (наименование) г. "" 20.

Типовой договор подряда > Протокол распределения вознаграждения втк (вариант)

Учредительные договоры, уставы > Образец. Протокол n1 собрания участников общества с ограниченной ответственностью

образецпротокол n 1 собрания участников общества с ограниченной ответственностью "название общества " москва ""1995г.

Учредительные договоры, уставы > Образец. Протокол № 1 собрания акционеров закрытого акционерного общества

образецпротокол n 1 собрания акционеров закрытого акционерного общества "название общества " москва ""1995г. присутст.

Учредительные договоры, уставы > Образец. Протокол № 1 собрания акционеров закрытого акционерного общества

образецпротокол n 1 собрания акционеров закрытого акционерного общества "название общества " москва ""1995г. присутст.

Учредительные договоры, уставы > Образец. Договор о расчетах в связи с выходом участника из общества с ограниченной ответственностью (передача части имущества, соответствующей доле участника в уставном капитале общества)

ства с ограниченной ответственностью г. "" 20 г. именуем в дальнейшем (наименование) "участник", в лице. (должность. ф.и.о.) действующего на основании. с одной стороны, (устава, положения) и ооо. именуем в дальнейшем "общес.

Похожие документы

Протокол общего собрания участников общества с ограниченной ответственностью о распределении доли в уставном капитале Общества, принадлежащей Обществу, в связи с выходом участника Общества из Общества

Похожие документы

Протокол общего собрания участников общества с ограниченной ответственностью о распределении доли в уставном капитале Общества, принадлежащей Обществу, в связи с выходом участника Общества из ОбществаДоговор комиссии на реализацию товаров

Спасибо, ваша оценка учтена.

Также вы можете оставить комментарий к своей оценке.

? Спросить автора документа  Скачать документ «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью» бесплатно ? Задать вопрос к документу

Скачать документ «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью» бесплатно ? Задать вопрос к документу

Если документ "Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью" оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Протокол общего собрания при распределении доли, принадлежащей Обществу с ограниченной ответственностью» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Re: как заполнить форму 14001 при распределению доли Общества единственному Участнику

фз об ооо

ст. 23 п. 7

Доля или часть доли переходит к обществу с даты:

2) получения обществом заявления участника общества о выходе из общества, если право на выход из общества участника предусмотрено уставом общества;

7.1. Документы для государственной регистрации соответствующих изменений должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня перехода доли или части доли к обществу. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

ст. 24 фз об ооо

2. В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

т.е. в течение 1 года с даты приема обществом заявления о выходе

___________________________________

Постижение тайн - требует жертв.

p.s. Удаленная подготовка документов на регистрацию. По всем вопросам - пишите в личку.

Участник ООО вправе выйти из общества в любой момент, если это предусмотрено уставом. В такой ситуации доля вышедшего участника переходит к обществу, а сам он получает действительную стоимость этой доли (п. 6.1 ст. 23 Федерального закона от 08.02.98 № 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - закон № 14-ФЗ) ). Срок, в течение которого доля может принадлежать обществу, ограничен одним годом. За это время необходимо принять решение о распределении перешедшей к обществу доли между всеми участниками пропорционально их долям либо предложить эту долю для продажи всем или отдельным участникам либо третьим лицам, если это не запрещено уставом (п. 2 ст. 24 закона № 14-ФЗ). Если в течение года доля не будет распределена или продана, ее придется погасить и уменьшить размер уставного капитала на величину номинальной стоимости погашенной доли (п. 5 ст. 24 закона № 14-ФЗ). Поэтому если участники не планируют уменьшать уставный капитал и тем более в случаях, когда такое уменьшение невозможно (в частности, когда у общества уставный капитал минимального размера — 10 тыс. рублей), необходимо своевременно провести общее собрание и принять решение о распределении или продаже доли. Факт принятия такого решения оформляется протоколом общего собрания, а если в обществе остается всего один участник — его единоличным решением. На практике чаще всего судьба доли решается сразу же после выхода участника.

Контрольные точки при оформлении1 Решение о распределении доли вышедшего участника должно быть принято общим собранием в течение одного года со дня перехода доли к обществу (п. 2 ст. 24 закона № 14-ФЗ). Поскольку доля переходит к ООО с момента получения заявления участника о выходе из общества (подп. 2 п. 7 ст. 23 закона № 14-ФЗ), самый ранний возможный срок принятия такого решения — это день получения вышеуказанного уведомления плюс 30 дней, требующиеся на созыв общего собрания (п. 1 ст. 36 закона № 14-ФЗ).

2 В связи с тем, что доля, принадлежащая обществу, не учитывается при голосовании на общем собрании участников общества (п. 1 ст. 24 закона № 14-ФЗ), желательно указать ее размер в начале протокола в целях определения кворума собрания.

3 На практике в случаях, когда решение о распределении или продаже долей принимается сразу после выхода участника, нередко можно встретить протоколы, в которых одновременно отражены решения по трем вопросам повестки дня: о выводе из состава участников того лица, от которого поступило заявление о выходе, о выплате ему действительной стоимости доли и о распределении (или продаже) этой доли. На самом деле юридическое значение имеет только решение о распределении или продаже доли, поскольку закон прямо предусматривает необходимость его принятия. Вопрос утраты статуса участника общества общее собрание не решает, так как этот статус автоматически утрачивается с момента получения обществом заявления о выходе из состава участников (подп. 2 п. 7 ст. 23 закона № 14-ФЗ). Следовательно, какого-либо дополнительного утверждения или подтверждения данного факта общим собранием не требуется. В этом и состоит смысл правила о выходе из общества независимо от согласия других участников общества или самого общества. Но наличия такого решения иногда требуют налоговые инспекции в некоторых регионах, иначе возникают трудности с исключением из ЕГРЮЛ сведений о вышедшем участнике. В таких ситуациях проще пойти навстречу и отразить в повестке дня вопрос «о признании участника вышедшем из общества» и провести по нему голосование.

Что касается решения о выплате действительной стоимости доли выходящему участнику, то в нем нет вообще никакой необходимости. Это скорее своеобразный обычай корпоративной практики и документооборота. Обязанность по выплате бывшему участнику действительной стоимости его доли возникает у общества с момента получения заявления этого лица о выходе из общества. Правила определения действительной стоимости доли установлены законодательством (п. 2 ст. 14, п. 6.1 ст. 23 закона № 14-ФЗ), следовательно, ее размер не может определяться общим собранием. Решение о выплате действительной стоимости доли не имеет правового значения хотя бы потому, что принять по этому вопросу какое-либо иное решение (например, об отказе выходящему участнику в выплате действительной стоимости доли или об ином порядке определения действительной стоимости доли) общее собрание не вправе. Для целей отражения кредиторской задолженности общества перед бывшим участником в налоговом и бухгалтерском учете такое решение тоже не требуется, поскольку основанием для выплаты действительной стоимости доли служит само заявление участника о выходе из общества.

4 Пункт 1 статьи 24 закона № 14-ФЗ допускает два принципиально разных варианта определения судьбы доли, принадлежащей обществу: ее распределение между участниками пропорционально их долям и «предложение для приобретения» всем или некоторым участникам либо третьим лицам (если это не запрещено уставом). При этом под «приобретением» по смыслу пункта 4 и 5 статьи 24 закона № 14-ФЗ понимается продажа доли. Исходя из противопоставления продажи и распределения доли, можно сделать вывод о том, что это два самостоятельных способа реализации доли, принадлежащей обществу. Распределение доли в отличие от продажи осуществляется на безвозмездной основе. Этот подход разделяет и судебная практика: если в решении о распределении прямо не сказано о том, что доли передавались участникам за плату, то предполагается безвозмездный характер (см. постановление Пятнадцатого арбитражного апелляционного суда от 10.06.09 по делу № А53-1159/2008-С1-31, правильность вывода которого о распределении доли подтверждена постановлением Федерального арбитражного суда Дальневосточного округа от 04.07.06). Среди практикующих юристов встречается мнение о том, что распределение, как и продажа, осуществляется на возмездной основе. Но с этим предположением сложно согласиться. Во-первых, в законе не случайно установлены разные требования к оплате доли. Так, для возможности ее распределения между участниками она обязательно должна быть оплачена (компенсирована) до перехода к обществу (п. 3 ст. 24 закона № 14-ФЗ). Если же она полностью не оплачена, возможна только ее продажа (п. 4 ст. 24 закона № 14-ФЗ). Во-вторых, предложить приобрести долю общества можно как всем, так и некоторым участникам общества (и даже третьим лицам), а распределение возможно лишь между всеми участниками и только пропорционально их долям в уставном капитале (п. 2 ст. 24 закона № 14-ФЗ).

5 Требование о том, что доля общества распределяется пропорционально долям оставшихся участников, содержится в пункте 2 статьи 24 закона № 14-ФЗ. На соблюдении этого требования закона желательно сделать акцент, указав в протоколе такую же формулировку.

6 Решение о распределении принадлежащей обществу доли между всеми участниками пропорционально их долям принимается большинством голосов от общего числа голосов участников общества. Но уставом может быть предусмотрена необходимость большего числа голосов для принятия решения по данному вопросу (п. 8 ст. 37 закона № 14-ФЗ). Для решения о продаже доли всем участникам пропорционально их долям количество необходимых голосов определяется аналогичным образом. А для продажи доли участникам, если в результате изменяются размеры долей участников (то есть когда доля продается не всем участникам общества или всем, но не пропорционально их долям), а также для продажи доли третьим лицам требуется единогласное решение всех участников общества (п. 4 ст. 24 закона № 14ФЗ). Кроме того, единогласное решение требуется в случае, когда цена продажи доли определяется по-иному, чем предусматривает закон. Напомним, согласно пункту 4 статьи 24 закона № 14-ФЗ, продажа осуществляется по цене не ниже действительной стоимости доли, выплаченной обществом участнику в связи с его выходом.

7 Удобнее сразу указать в протоколе, какой размер долей будет у участников общества после распределения доли, принадлежащей обществу. Дело в том, что на основании этого протокола изменяются сведения о долях в списке участников общества, а также подается заявление об изменении соответствующих сведений в ЕГРЮЛ. При наличии в протоколе новых данных о размерах долей проще избежать ошибок в списке участников и при регистрации изменений в ЕГРЮЛ.

На что еще обратить вниманиеПервый момент. Распределение доли (то есть безвозмездная передача) возможно только всем участникам общества и только пропорционально долям. Распределение допускается, только если до перехода доли к обществу она была оплачена или за нее была предоставлена денежная компенсация. Компенсация предоставляется в случае, когда участник в качестве вклада в уставный капитал предоставил обществу право пользования имуществом на определенный срок и право пользования прекратилось у общества досрочно (п. 3 ст. 24, п. 3 ст. 15 закона № 14-ФЗ). Если доля не была оплачена, ее можно только продать. Вариант распределения в этом случае не применяется.

Второй момент. В течение месяца после перехода к обществу доли вышедшего участника, а также в течение месяца после распределения или продажи этой доли об этих событиях необходимо уведомить налоговый орган для регистрации перехода доли в ЕГРЮЛ (п. 6 ст. 24 закона № 14-ФЗ).

Третий момент. Распределение доли (части доли), принадлежащей обществу, между участниками пропорционально их долям, а также продажа этой доли (или ее части) участникам или третьим лицам в порядке статьи 24 закона № 14-ФЗ является одним из исключений, при котором сделка по переходу доли не требует нотариального удостоверения (абз. 2 п. 11 ст. 21 закона № 14-ФЗ).

Ситуация: В ООО 50% принадлежит обществу, 50% единственному учредителю.ВОПРОС: какими документами закрепить за этим учредителем 100% долей? Какие страницы формы Р 00014 заполняются при регистрации? Спасибо! Согласна работать с юристом через расчетный счет путем предоплаты.

23 Ноября 2013, 11:42 Ирина, г. Санкт-Петербург

Ответы юристов (2)

Ирина, заполняйте листы, указывающие сведения об участнике общества с галочкой в графе «изменение сведений», пишите, что доля 100%. Также заполняйте лист со сведениями о доле, принадлежащей обществу. Также изменение на 0%. Под рукой, к сожалению, нет формы, поэтому точные обозначения листов не подскажу (смотрите по наименованию листа, не ошибетесь). Плюс нужно решение о распределении доли общества участнику.

23 Ноября 2013, 11:46

Здравствуйте, Ирина! Для начала необходимо заключить договор о продаже доли в размере 50% от общества — учредителю. Для этого необходимо составить и оформить решение единственного участника об отчуждении доли самому же единственному участнику. Долее необходимо определить условия сделки и составить договор купли-продажи доли, определив ее стоимость. После того, как будут определены существенные условия сделки следует поход к нотариусу вместе со всеми учредительными документами: уставом, решением о создании ООО, решением и приказом на директора, выпиской из ЕГРЮЛ, содержащей сведения о собственниках долей на момент перехода права собственности. В присутствии нотариуса договор подписывается и в этот же день происходит оплата стоимости доли. От имени общества договор подписывает директор на основании решения единственного участника.

После нотариального удостоверения сделки нотариус в срок не позднее

чем в течение трех дней со дня такого удостоверения совершает

нотариальное действие по передаче в регистрирующий орган заявления о

внесении соответствующих изменений в ЕГРЮЛ, подписанного директором

общества, отчуждающего долю, с приложением соответствующего договора или

иного подтверждающего основание перехода доли документа.

Заявление может быть направлено по почте с уведомлением о

вручении, представлено непосредственно в регистрирующий орган, а также

направлено с использованием факсимильной связи, компьютерных сетей и

иных технических средств, если порядок такой передачи заявления

определен Правительством Российской Федерации.

Соглашением сторон сделки, направленной на отчуждение доли в

уставном капитале общества и составленной в письменной форме, может

быть определен способ передачи указанного заявления с учетом требований

ФЗ «Об обществах с ограниченной ответственностью».

23 Ноября 2013, 12:03

Уточнение клиентаРинат, благодарю Вас за детальный ответ. Вопрос: а без договора купли-продажи не обойтись? Для нотариуса не будет достаточно Решения участника о распределении доли самому себе? Такое Решение участника может являться основанием для перехода доли?

23 Ноября 2013, 12:16

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

В ответ на Ваш вопрос от 05.11.2013г. «Вопрос о переходе действительной доли от общества к единственному участнику. В ООО было два учредителя, один из них вышел из общества с выплатой действительной доли. Надо ли вносить денежные средства в уставный капитал единственному учредителю? Уплачивает ли учредитель НДФЛ с перешедшей к нему доли?»

сообщаем следующее: Вносить денежные средства в уставный капитал оставшемуся учредителю не нужно. Доля выбывшего участника становится собственностью организации и может быть распределена оставшемуся учредителю или реализована третьему лицу. Распределяется при этом номинальная стоимость доли, увеличения уставного капитала при этом не происходит. Поскольку оставшийся участник не производит оплату распределяемой в его пользу доли, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников: Дебет 84 (83, 82) Кредит 75. Доход физического лица – единственного участника общества в виде распределенной ему доли в уставном капитале, перешедшей к обществу при выходе других участников, подлежит обложению НДФЛ.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Рекомендация:Как рассчитаться с учредителем при выходе его из ООО.

Учредитель (участник) может выйти из ООО, если такая возможность предусмотрена уставом организации. При этом ему должна быть выплачена стоимость части имущества организации, соответствующая его доле в уставном капитале. * Это предусмотрено статьей 94 Гражданского кодекса РФ и пунктом 1 статьи 26 Закона от 8 февраля 1998 г. № 14-ФЗ.

Выход учредителей (участников) общества, в результате которого в обществе не остается ни одного участника, а также выход единственного учредителя (участника) из общества запрещен (п. 2 ст. 26 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Ситуация: чем отличается продажа доли учредителя (участника) организации от выхода его из состава учредителей (участников) ООО

Есть два существенных отличия.

Во-первых, при выходе учредителя (участника) из состава общества организация не купит его долю, а выплатит за нее компенсацию, равную действительной стоимости доли. Сама доля автоматически перейдет в собственность организации.

Во-вторых, при выходе учредителя (участника) из общества к организации перейдет вся его доля в полном объеме. Продать же учредитель (участник) может не только всю долю, но и ее часть. *

Это следует из пункта 1 статьи 21, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Действительную стоимость доли учредителя (участника), выбывающего из состава ООО, рассчитайте по формуле: *

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Порядок оценки чистых активов утвержден приказом от 29 января 2003 г. Минфина России № 10н и ФКЦБ № 03-6/пз. Несмотря на то что эти правила разработаны для акционерных обществ, ими могут воспользоваться и ООО, но только до тех пор, пока уполномоченный Правительством РФ орган исполнительной власти не определит порядок оценки чистых активов для ООО (п. 2 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ. письма Минфина России от 13 мая 2010 г. № 03-03-06/1/329. от 7 декабря 2009 г. № 03-03-06/1/791 ). Для расчета чистых активов используйте приложение к Порядку, утвержденному приказом от 29 января 2003 г. Минфина России № 10н и ФКЦБ № 03-6/пз .

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Выплату действительной стоимости доли отразите проводкой:

Дебет 75 субсчет «Участник» Кредит 51 (50)

– выплачена действительная стоимость доли участника за вычетом удержанного НДФЛ.

Пример выплаты действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

· доля А.В. Львова – 25 000 руб.;

· доля Е.Э. Громовой – 25 000 руб.;

· доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб. Действительная стоимость доли Громовой равна 270 000 руб. (25 000 руб. 100 000 руб. 1 080 000 руб.).

16 июля бухгалтер отразил переход доли Громовой к обществу:

Дебет 81 Кредит 75 субсчет «Участник Громова»

– 270 000 руб. – отражен переход доли Громовой к организации.

20 августа кассир «Гермеса» выплатил Громовой причитающуюся ей сумму. Громова является резидентом России. В этот день бухгалтер сделал следующие проводки:

Дебет 75 субсчет «Участник Громова» Кредит 68 субсчет «Расчеты по НДФЛ»

– 35 100 руб. (270 000 руб. 13%) – удержан НДФЛ с действительной стоимости доли Громовой;

Дебет 75 субсчет «Участник Громова» Кредит 50

– 234 900 руб. (270 000 руб. – 35 100 руб.) – выплачена участнику действительная стоимость его доли в уставном капитале.

Ситуация: нужно ли выплатить действительную стоимость доли учредителю (участнику), выходящему из ООО, если величина чистых активов организации отрицательна

В случае выхода учредителя (участника) из общества организация обязана выплатить ему действительную стоимость его доли. Приобретение доли оплачивается обществом за счет разницы между стоимостью чистых активов и размером уставного капитала.

Это следует из пунктов 6.1 и 8 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Действительная стоимость доли учредителя (участника) общества соответствует части стоимости чистых активов общества пропорционально размеру его доли (абз. 2 п. 2 ст. 14 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Следовательно, если стоимость чистых активов общества составляет отрицательную величину, то оснований для выплаты действительной стоимости долей не имеется.

Следует отметить, что общество, у которого величина чистых активов будет меньше его уставного капитала по окончании двух финансовых лет подряд (начиная со второго финансового года), обязано принять решение об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов организации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Распределение доли в уставном капитале общества между оставшимися участниками отразите в бухучете проводкой:

Дебет 80 субсчет «Выбывший участник» Кредит 80 «Оставшийся участник»

– отражено перераспределение доли выбывшего участника между оставшимися участниками.

При получении заявления о выходе учредителя (участника) из состава общества в бухучете сделайте проводку:

Дебет 81 Кредит 75 субсчет «Участник»

– отражен переход доли участника к организации.

Пример отражения в бухучете распределения доли выбывшего участника между оставшимися участниками

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

· доля А.В. Львова – 25 000 руб.;

· доля Е.Э. Громовой – 25 000 руб.;

· доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну.

В бухучете перераспределение доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Участник Громова» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Громовой по решению о перераспределении доли выбывшего участника;

Дебет 75 «Участник Львов» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Львову по решению о перераспределении доли выбывшего участника;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Громова»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Львов»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 (83, 82) Кредит 75 субсчет «Участник Громова»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Громовой по перераспределению;

Дебет 84 (83, 82) Кредит 75 субсчет «Участник Львов»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Львову по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Поскольку выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог. *

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

Налогообложение у оставшегося участника. Как разъяснено в недавнем письме Минфина России от 27 февраля 2012 г. № 03-04-05/3-226. в случае безвозмездного распределения единственному участнику общества доли в уставном капитале, перешедшей к обществу при выходе из него других участников, у единственного участника возникает экономическая выгода (доход). И никаких оснований для освобождения ее от налогообложения в главе 23 Налогового кодекса РФ не содержится. Поэтому доход физического лица – единственного участника общества в виде распределенной ему доли в уставном капитале, перешедшей к обществу при выходе других участников, подлежит обложению НДФЛ.

Впрочем, Минфин России и раньше придерживался такой позиции (письма от 9 марта 2010 г. № 03-04-06/2-26. от 25 октября 2007 г. № 03-04-06-01/360 ). Применить в данной ситуации нормы пункта 19 статьи 217 Налогового кодекса РФ нельзя, поскольку физическое лицо получает доход в виде дополнительных долей не в результате переоценки основных фондов (средств), а в результате распределения принадлежащей обществу доли.

Не забудьте, что и в этом случае нужно письменно сообщить налоговому органу по месту своего учета и оставшемуся участнику общества (физлицу) о невозможности удержать НДФЛ и сумме исчисленного налога. *

Журнал «Учет в строительстве» № 6, Июнь 2012г.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.