.jpg)

Рейтинг: 4.7/5.0 (1802 проголосовавших)

Рейтинг: 4.7/5.0 (1802 проголосовавших)Категория: Бланки/Образцы

19 октября 2015

На правах рекламы

Информация о компании КСК ГРУПП

КСК групп ведет свою историю с 1994 года. С момента основания и по сегодняшний день компания входит в число лидеров рынка консультационных услуг в области аудита, налогов, права, оценки и управленческого консультирования. За 20 лет работы реализовано более 2000 проектов для крупнейших российских компаний.

КСК групп предлагает комплексное и практическое решение наиболее актуальных задач, стоящих перед финансовыми и генеральными директорами компаний и собственниками бизнеса. Индивидуальный подход, глубокое понимание потребностей и целей клиентов в сочетании с практическими знаниями позволяют решать эти задачи максимально эффективно.

Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса:

Последние изменения ГК РФ, вступившие в силу с 1 июня 2015 года, утвердили право кредитора взыскать с должника законные проценты на сумму долга за период пользования денежными средствам, причем в размере ставки рефинансирования Банка России (Федеральный закон от 8 марта 2015 г. № 42-ФЗ ; далее – Закон № 42-ФЗ). Эти проценты полагаются кредитору "по умолчанию", если только стороны прямо не отказались от них в договоре, – своего рода коммерческий кредит за постоплату долга. Применяется нововведение только в отношениях между хозяйствующими субъектами.

Последние изменения ГК РФ, вступившие в силу с 1 июня 2015 года, утвердили право кредитора взыскать с должника законные проценты на сумму долга за период пользования денежными средствам, причем в размере ставки рефинансирования Банка России (Федеральный закон от 8 марта 2015 г. № 42-ФЗ ; далее – Закон № 42-ФЗ). Эти проценты полагаются кредитору "по умолчанию", если только стороны прямо не отказались от них в договоре, – своего рода коммерческий кредит за постоплату долга. Применяется нововведение только в отношениях между хозяйствующими субъектами.

В нынешних условиях это хорошая новость для кредиторов – покупатели то и дело просят внести в договоры условие об отсрочке платежа за уже совершенные отгрузки (выполненные работы, оказанные услуги), и теперь за это можно требовать уплаты процентов.

Только вот в налоговое законодательство законодатель уточнений не внес, и непонятно, когда кредитору нужно начислять доход по налогу на прибыль, возникающий при получении законных процентов, – по итогу каждого месяца вне зависимости от того, признал ли должник эти проценты (как по коммерческому кредиту), или в момент признания их должником (как по штрафным санкциям)? Прямого ответа в НК РФ пока что нет.

Рассмотрим налоговые последствия предоставления средств по денежному обязательству с начислением законных процентов.

По смыслу ст. 317.1 ГК РФ законные проценты следует начислять, даже если условие о них в договоре не согласовано. Естественно, в договорах, заключенных еще до момента внесения изменений в ГК РФ, такие условия специально и не оговаривались, если стороны не испытывали необходимости в этом – поэтому следует понять, распространяются ли новые правила на заключенные до 1 июня договоры.

Напомним, новые положения ГК РФ применяются к:

Соответственно в тех случаях, когда договор поставки (равно как и договор выполнения работ, оказания услуг) заключен ранее 1 июня 2015 года, а поставки товаров (выполнение работ, оказание услуг) шли уже после 1 июня 2015 года, то закон обязывает начислять проценты по задолженности, сформированной уже позднее 1 июня 2015 года. К сумме долга, уже сформированного по состоянию на 1 июня 2015 года, положения ст. 317.1 ГК РФ относиться не будут, соответственно, начислить проценты на такой долг будет нельзя.

Если же кредитор не желает применять положения ст. 317.1 ГК РФ к поставкам (выполнению работ, оказанию услуг), осуществленным начиная с 1 июня 2015 года, выход один – вносить изменения в условия ранее заключенных договоров, прямо прописывая, что законные проценты на сумму задолженности начисляться не будут.

С другой стороны, ничто не мешает поставщику пересмотреть условия ранее заключенных договоров и по согласованию с покупателем установить больший процент, нежели ставка рефинансирования Банка России (8,25% годовых в настоящее время). Нормы ГК РФ этого не запрещают. Ставка рефинансирования является лишь минимальной планкой для начисления процентов, если стороны условиями договора не предусмотрели иное.

Многие кредиторы, у которых в ранее заключенных договорах уже было установлено условие об отсрочке платежа должником и не было прямо прописано условие о неначислении процентов, к настоящему времени такую отсрочку платежа фактически уже предоставили. Соответственно, по таким договорам кредиторы имеют полное право предъявить должникам дополнительные проценты по операциям, осуществленным начиная с 1 июня 2015 года, на основании ст. 317.1 ГК РФ по ставке 8,25% годовых – очень хорошая новость в наши нелегкие времена. Но у медали, как обычно, есть и оборотная сторона.

Она состоит в том, что кредитору, находящемуся на общем режиме налогообложения и применяющему метод начисления, уже сейчас, а точнее с 1 июня 2015 года, придется ежемесячно признавать законные проценты в налоговом учете.

По своей сути законные проценты, предусмотренные ст. 317.1 ГК РФ. – это плата за коммерческий кредит, предоставленный кредитором должнику за отсрочку (или рассрочку) оплаты задолженности по отгруженным товарам (выполненным работам, оказанным услугам). То есть законные проценты – это не санкция за просрочку платежа (проценты за просрочку платежа должны рассчитываться по ст. 395 ГК РФ ), а своего рода плата за предоставление заемных средств: кредитор уже имеет право требовать с должника денежные средства, но разрешает должнику попользоваться своими деньгами и заплатить позже.

Таким образом, доход в виде законных процентов можно определить как внереализационный доход на основании п. 6 ст. 250 НК РФ. Напомним, эта норма определяет внереализационный доход как доход в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценными бумагам и другим долговым обязательствам.

Следовательно, для кредитора, находящегося на общем режиме налогообложения и применяющего метод начисления, наступают следующие последствия:

Остался нерешенным вопрос о том, с какого дня необходимо начислять проценты на сумму долга за пользование денежными средствами. Например, если по условиям договора поставки для оплаты задолженности покупателю дается три рабочих дня, следующих за датой поставки, то считать ли, что проценты по ст. 317.1 ГК РФ необходимо исчислять с четвертого рабочего дня (то есть начиная с даты просрочки погашения долга должником), или же проценты необходимо начислять уже с момента отгрузки товара (выполнения работ, оказания услуг), поскольку обязательства у должника в этот момент уже сформированы?

Поскольку природа законных процентов ближе к правовой природе коммерческого кредита, то есть платы за отсрочку платежа, то, соответственно, и начисление процентов должно начинаться уже с момента формирования долга, а не с того момента, когда должником было допущено нарушение сроков оплаты по данной поставке товаров (выполнению работ, услуг) по условиям договора. Повторимся: пока что никаких разъяснений по данному вопросу нет, поэтому исходим из экономико-правовой сути данной нормы.

Еще один нюанс. Так как ст. 317.1 ГК РФ квалифицирует денежные средства, которыми пользуется должник, именно в качестве долга, то, соответственно, указанная норма не позволяет начислять законные проценты на сумму аванса. Ведь уплата аванса влечет необходимость исполнения поставщиком обязанности по передаче товара, но не порождает денежного обязательства перед покупателем. Если же поставщик не передал предварительно оплаченный товар в установленный срок, у покупателя возникает в том числе право требовать возврата суммы аванса (п. 3 ст. 487 ГК РФ ). При этом на данную сумму начисляются проценты в соответствии со ст. 395 ГК РФ (п. 4 ст. 487 ГК РФ ).

Таким образом, нормы ст. 317.1 ГК РФ. с одной стороны, фактически разрешили кредиторам требовать от должников проценты за период пользования денежными средствами. Но с другой стороны, начиная уже с первого дня формирования задолженности, кредитор должен будет начать признавать сумму внереализационного дохода и впоследствии – отразить этот доход в налоговом учете, уплатив с него налог на прибыль.

Кредитор, конечно, может получить от должника сумму законных процентов в необозримом будущем – если должник проявит сознательность и оплатит не только саму сумму долга, но и проценты по ней. Но гарантий этого никто не дает.

Вот так хорошая, казалось бы, инициатива, улучшившая положение кредитора, может для того же кредитора как налогоплательщика обернуться увеличением налоговых платежей по налогу на прибыль.

Возможно, законодателем еще будут внесены уточнения в положения НК РФ, касающиеся периода признания внереализационных доходов в виде законных процентов по ст. 317.1 ГК РФ. А пока что только профессиональные консультанты смогут помочь налогоплательщику разобраться в этом сложном и неоднозначном вопросе для выработки позиции в части налогообложения прибыли и соблюдения при этом интересов кредитора. Причем искать правильное решение придется индивидуально по каждому должнику, с учетом положений договора с ним и периода возникновения задолженности.

Определять свою позицию нужно оперативно! Ведь с начала действия норм ст. 317.1 ГК РФ прошло больше четырех месяцев, за которые кредиторы уже должны были начислить внереализационный доход. Неисполнение этой обязанности может обернуться не только недоимкой по налогу на прибыль, но и штрафами и пенями. Добавим, что по итогам девяти месяцев текущего года определяются авансовые платежи по налогу на прибыль организаций не только на IV квартал текущего года, но и на I квартал следующего года. То есть риски занижения налоговой базы распространяются также и на 2016 год.

Раздел II. Администрирование налогов, сборов, платежей. * 2 дек 2010. Статья 40. Плательщики налога на прибыль предприятий, прибыль которых облагается налогом по ставке ноль процентов и которые. Вопросы и ответы * В случае несогласия с действиями работодателя рекомендуем в соответствии со ст.ст. 381, 382 ТК РФ данные вопросы рассматривать в судебном. Статья 126 Закон о Банкротстве. Последствия открытия. * Начало Законы Закон о Банкротстве Глава VII ст 126. прекращается начисление процентов, неустоек (штрафов, пеней) и иных санкций за. НАСТОЯЩИЙ ИНФОРМАЦИОННЫЙ МЕМОРАНДУМ. * 22 фев 2010. для замены соглашения Кредиторов Реструктуризации для. ИЛИ ОРГАНИЗАЦИЙ, УПОМЯНУТЫХ В СТАТЬЕ L.341-2. МИНИМУМ, В 126 МЛРД. КОНСЕРВАЦИИ ИЛИ БАНКРОТСТВА, ЛИБО СТАТЬ СТАНЕТ. ( включая начисленный и невыплаченный процент, который должен быть.скачать * 25 июн 2014. Кроме того, неначисление амортизации. займа и процентов по нему, в связи с угрозой банкротства. Согласно статье 19.1 «Налоговые льготы, основания и порядок их применения» Закона «О. 32 126 308,00.(обязательных платежей). Статья 94-132 * Статья 94-132, opz, Супер Звіт, iFin Zvit, Налоговый Кодекс Украины. в том числе в результате проведения процедуры банкротства;. 94.19.5.Ваши письма * Обратите внимание, что согласно ч.3 ст.81 Трудового кодекса РФ увольнение в. Родители вправе также заключить соглашение о содержании своих. на погашение процентов по целевым займам ( кредитам), полученным от. и тем, что для поставщика газа основанием для неначисления (за отопление. скачать * 2 авг 2013. 126 стр. 6. Адрес нахождения структурного подразделения. Кроме того, неначисление амортизации. займа и процентов по нему, в связи с угрозой банкротства. Выплаты по соглашению сторон с начислениями. Согласно статье 19.1 «Налоговые льготы, основания и порядок их. Дивиденды - Юрист Вологда, юридические услуги компании. * 19 апр 2014. Признаки банкротства в целях применения установленных ст. что неначисление дивидендов не признается отказом акционеров. 44 коп. процентов за пользование чужими денежными. Уставный капитал составлял 49 126 860 рублей 72 копейки; резервный фонд - 203 тыс. рублей.Правовое регулирование оплаты труда в Российской Федерации * Основанием для неначисления премии является невыполнение показателей. 134 Закона о банкротстве) - требования по заработной плате должны. работодатель обязан выплатить их с уплатой процентов в размере 0,1% от. 1 ст. 135 ТК РФ относительно установления систем оплаты труда в. Диссертация на тему «Организация бухгалтерского учета и. * Кроме того, неправомерно неначисление резерва по сомнительной. задолженность при ликвидации (банкротстве) организации-заемщика в. в конце периода, различные проценты к счетам, не оплаченным в течение разных. задолженности предприятий и организаций векселями единого образца и. Образцы исков в суд * На основании изложенного и руководствуясь ст.1064 ГК РФ, ст.131, 132 ГПК РФ. Размер процентов определяется существующей в месте нахождения. Справка из бухгалтерии о начислении (неначислении) выплат в пользу истца. Согласно пункту 2 статьи 4 Закона "О банкротстве" для определения. Особенная часть * Законом РК от 02.07.13 г. № 112-V (см. стар. ред.); Законом РК от 03.07.13 г. № 121-V (см. стар. ред.); Законом РК от 04.07.13 г. № 126-V (см. стар. ред.). 16 * Трудовой кодекс России в статье 99 определяет сверхурочную работу как работу. Причем по письменному соглашению между работодателем и. Согласно ст.126 Федерального закона от 26.10.2002 N 127-ФЗ (ред. от. судом заявления о признании должника банкротом, а также проценты за. Налоги и налогообложение * 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется. налога на прибыль учла доходы в виде процентов, которые организация. сумм НДС, предъявленных контрагентом-банкротом при приобретении у. к следующему выводу:Вопрос о правомерности неначисления страховых. ЗАКОН О НАЛОГООБЛОЖЕНИИ * 20 фев 2002. Неначисление процентов. производстве по делам о банкротстве и судебном производстве · Статья 134 [признана недействительной. РАЗДЕЛ 2. Таможенные платежи и налоги | Евразийский. * Статья 113. Статья 114. Статья 115. Статья 126. При изменении сроков уплаты ввозных таможенных пошлин проценты не начисляются. у плательщика, признанного банкротом с даты принятия судом решения либо. ПисьмоЧиновника.РУ (PismoChinovnika.Ru) - Самая большая. * 1 ст. 220 НК РФ в целях налогообложения с 01.01.2008 дохода в виде. Вопрос: О применении знаков нового образца "Государственный реестр" и. действующее соглашение об избежании двойного налогообложения, в том. счет погашения расходов, произведенных в период процедуры банкротства?

Скорость: 7508 Kb/s

В настоящее время вступила в силу новая статья Гражданского кодекса РФ:

1. Если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Указанной нормой законодатель предусмотрел, что если в договоре, сторонами которого являются коммерческие организации, имеется отсрочка платежа, то кредитор имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. Если процент не установлен договором, то он будет определяться по ставке рефинансирования Банка России.

В случае заключения договора с авансом должником является поставщик товара, а обязательства по поставке товара не являются денежными, в связи с чем данная норма не применяется.

Иным образом обстоят дела в случае заключения договора с отсрочкой платежа. В данной ситуации должником является покупатель, а обязательство по оплате товара носит денежный характер. В этом случае поставщик товара имеет право получения с покупателя процентов на сумму отсроченного платежа, при этом размер процентов по умолчанию определяется ставкой рефинансирования Банка России, действующей в соответствующие периоды.

Для организаций, работающих «по кассовому методу», все понято и прозрачно. Если проценты за пользование денежными средствами уплачены должником, то они осязаемы и вряд ли про них забудут при исчислении налогооблагаемой базы.

Однако у компаний, применяющих «метод начисления», может возникнуть налоговый риск, в том случае, если налогоплательщик-кредитор не обратит внимания на последствия данной нормы по забывчивости либо незнанию.

В чем же этот риск?

Предположим, предприятие заключило договор поставки товара стоимостью 1 000 000 рублей с отсрочкой платежа на один месяц и в договоре не содержится оговорки о неначислении процентов предусмотренных статьей 317.1 ГК РФ. В данной ситуации предприятие поставщик должно будет начислить проценты за пользование денежными средствами независимо от их фактического получения (метод начисления).

Исходя из существующего на данный момент размера ставки рефинансирования - 8,25% в год, на сумму в

1 000 000 рублей за один месяц должны быть начислены проценты в сумме:

6 875 рублей – ((1 000 000 х 8.25)/360) х 30 = 6 875.

Сумма совсем небольшая, про нее можно и забыть, однако, если это произойдет - предприятие заплатит штраф, предусмотренный статей 122 Налогового кодекса РФ «Неуплата или неполная уплата сумм налога (сбора)» и как следствие пеню, предусмотренную статьей 75 НК РФ. В данном случае штраф составит «всего» 1375 рублей. На первый взгляд сумма не большая, а что если стоимость поставляемого товара в сто раз больше и отсрочка несколько месяцев? Забывчивость может стоить дорого!

Вместе с тем, во избежание подобных ситуаций, стороны договора могут предусмотреть отказ от применения ст. 317.1 ГК РФ.

В частности, такой отказ можно сформулировать следующим образом:

«Смомента поставки товара и до его оплаты на сумму долга Покупателя не подлежат начислению проценты по денежному обязательству в соответствии со статьёй 317.1 Гражданского кодекса Российской Федерации».

Право выбора использовать механизм статьи 317.1 ГК РФ или нет - остается за Вами, при этом в любом случае будьте внимательны, так как в случае отсутствия оговорки о неприменении процентов негативные последствия могут наступить для обеих сторон договора.

С 01 июня 2015 года Гражданский кодекс дополнен новым видом обязательства, а именно статьей 317.1 ГК РФ.

Если дословно, то новая норма звучит так: «если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты)».

На первый взгляд может показаться, что данная норма всего лишь «дублер» статьи 395 ГК РФ, которая с 01 июня 2015 г. также претерпела изменения, но это совсем не так.

Статья 317.1 ГК РФ в свою очередь, это не вид ответственности, схожий со ст. 395 ГК РФ, а новый вид обязательства и предусматривает правила о своего рода законных процентах по денежным обязательствам Должника, которые Кредитор вправе требовать за предоставленную Кредитором отсрочку платежа за Товар. Данное положение очень схоже с одним из случаев коммерческого кредитования, когда кредитору предоставляется отсрочка или рассрочка оплаты поставленных товаров (п.1. ст. 823 ГК РФ). Отличительным признаком от коммерческого кредитования является то, что проценты, установленные статьей 317.1 ГК РФ, установлены «по умолчанию» и начисляются автоматически. То есть, если Кредитор предоставил отсрочку оплаты Товара, то с момента, когда Товар был поставлен Должнику и до момента оплаты его последним, Кредитор вправе начислить указанный процент. Однако, новая норма не является императивной и Стороны Договора могут письменно согласовать условие, что такой процент начисляться не будет.

Учитывая, что законный процент по статье 317.1 ГК РФ не является видом ответственности, то Кредитор вправе, наряду с ним также начислить договорную неустойку или законные проценты. Таким образом, в случае нарушения срока исполнения своего обязательства Должником по оплате товара, Кредитор вправе продолжать начислять проценты по статье 317.1 и применить проценты по статье 395 ГК РФ за пользование чужими денежными средствами как меру ответственности.

В качестве примера рассмотрим ситуацию:

Компания А (поставщик) 15 июля 2015 г. заключила с Компанией Б (покупатель) договор поставки на условиях отсрочки платежа 30 дней по поставленному Товару с момента поставки. Поставку товара на сумму 100 000,00 рублей Поставщик осуществил 31 июля 2015 г. и таким образом оплата Товара Покупателем должна произойти до 01 сентября 2015 г. Если договор поставки не содержит условие о не начислении процентов по статье 317.1 ГК РФ, то в таком случае Поставщик вправе за период отсрочки с 01 августа 2015 г. по 30 августа 2015 г. начислить процент по ставке рефинансирования за пользование денежными средствами в размере 687,50 рублей. Если оплата Товара осуществлена ранее 30 августа 2015 г. предположим 25 августа 2015 г. то начисление процентов будет происходить до даты фактической оплаты, т.е. с 01 августа 2015 г. по 25 августа 2015 г. соответственно.

В случае просрочки оплаты Товара начисление процентов по статье 317.1 ГК РФ продолжается до момента фактической оплаты Товара и происходит это безотносительно к начислению Поставщиком с 01 сентября 2015 г. договорной неустойки или законных процентов по статье 395 ГК РФ за пользование чужими денежными средствами.

Необходимо отметить, что новая норма распространяется только на отношения, возникшие после 01 июня 2015 года. Если Стороны договора вступили в договорные отношения и обязательства возникли ранее 01 июня 2015 г. названные проценты начислению не подлежат.

Обзор подготовлен экспертами компании ЮРКОЛЛЕГИЯ

Нет, заключение доп.соглашений не отменяет действие ст. 395 ГК РФ в части пени (процентов за пользование чужими денежными средствами).

Проценты по ст. 317.1 начисляются за пользование, а не за нарушение. Статья 317.1 ГК РФ предполагает начисление процентов за период с момента возникновения денежного долга до момента, когда долг возвращен кредитору. Кредитор по умолчанию имеет право на получение с должника процентов на сумму долга за период, пока тот пользуется денежными средствами. То есть проценты по любым денежным обязательствам начисляются по умолчанию. В договоре стороны могут отказаться от начисления законных процентов.

Проценты по ст. 395 ГК РФ начисляют как ответственность за нарушение денежного обязательства. Они являются санкцией за неправомерное поведение.

Если контрагент допустил просрочку платежа, то он платит не только штрафные проценты, но и продолжает платить законные проценты по ст. 317.1 ГК РФ, т.к. нарушение обязательства в части срока оплаты не означает прекращение пользования (а скорее, наоборот), должник по-прежнему пользуется предоставленным ему «кредитом».

Александра Поротикова. кандидата юридических наук, судьи Девятнадцатого арбитражного апелляционного суда

Никиты Полозова. руководитель юридического департамента Canon Russia

Сергея Аристова. выпускающего редактора ЮСС «Система Юрист»

В чем разница между процентами по статье 317.1 и по статье 395 Гражданского кодекса РФ

Разница между процентами по статье 317.1 Гражданского кодекса РФ (далее – проценты-317.1) и процентами по статье 395 Гражданского кодекса РФ (далее – проценты-395) состоит в следующем.

1. Проценты-395 начисляют как ответственность за нарушение денежного обязательства. Они являются санкцией за неправомерное поведение. Проценты-317.1 начисляются за пользование, а не за нарушение.* На это указывает и расположение соответствующих норм в Гражданском кодексе РФ.

2. Проценты-395 подлежат начислению с момента, когда должник попал в просрочку по денежному обязательству (должен был исполнить денежный долг, но не сделал этого). Период пользования, за который подлежат начислению проценты-317.1, определяется:

При этом период пользования охватывает и период просрочки – проценты-317.1 начисляются, так как нарушение обязательства в части срока оплаты не означает прекращение пользования (а скорее, наоборот), должник по-прежнему пользуется предоставленным ему «кредитом».

То есть после просрочки кредитор по денежному долгу будет начислять и проценты-395, и проценты-317.1. При этом двойной ответственности не будет, так как основания для начисления этих процентов различны. Так, если товар поставлен с отсрочкой платежа в 30 дней, то с 1-го по 30-й день после поставки начисляются проценты-317.1, а начиная с 31-го дня – совокупно проценты-317.1 и проценты-395.*

Однако данное правило можно изменить в договоре (что может быть очень полезно должнику).

Пример формулировки условия договора поставки о неначислении процентов по денежному обязательству за период просрочки

«Поставщик имеет право на получение с Покупателя процентов на сумму долга по статье 317.1Гражданского кодекса РФ за период с момента получения товара и до дня исполнения обязательства Покупателя по оплате товара согласно пункту ___ настоящего Договора. В случае неоплаты товара Покупателем в установленный срок Поставщик вправе предъявить требование об уплате процентов за неправомерное пользование чужими денежными средствами по статье 395 Гражданского кодекса РФ с первого дня просрочки оплаты товара, которым будет первый день после истечения срока оплаты, установленного пунктом ___ настоящего Договора. При этом Поставщик не праве требовать уплаты процентов по статье 317.1 и по статье 395 Гражданского кодекса РФ за один и тот же период».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

1 июня 2015 года вступил в силу Федеральный закон от 8 марта 2015 г. № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса РФ» (далее – Федеральный закон № 42). В результате в общих положениях об обязательствах произошли серьезные изменения. Причем многие из них несут определенные риски для сторон обязательств (договоров).

Участникам делового оборота может потребоваться внести некоторые корректировки в свои договоры. В частности, нужно обратить особое внимание на условия:

Кроме того, нужно проверить наличие (отсутствие) и некоторых других условий, которые могут быть полезны для одной стороны договора, но при этом несут определенный риск для другой.

Условия о сроке исполнения обязательства

Риск в данном случае может возникнуть, если стороны решили не устанавливать в договоре срок для исполнения обязательства, а специальные нормы законодательства о таком договоре не содержат какого-либо правила на этот счет (например, п. 1 ст. 486 ГК РФ для договора купли-продажи).

В таком случае к отношениям сторон применяются общие положения Гражданского кодекса РФ об обязательствах, а именно пункт 2 статьи 314 Гражданского кодекса РФ.

1. Риски, связанные с устранением разумного срока для исполнения обязательства

В силу пункта 2 статьи 314 Гражданского кодекса РФ в редакции до 1 июня 2015 года, если обязательство не предусматривало срок его исполнения и не содержало условий, позволяющих определить этот срок, оно должно было быть исполнено в разумный срок после возникновения обязательства. Если обязательство не исполнялось в разумный срок, то вступало в силу «условие о семидневном сроке». Так, должник был обязан исполнить обязательство в семидневный срок со дня, когда кредитор предъявит требования о его исполнении. Исключение касалось случаев, когда обязанность исполнения в другой срок вытекала из закона, иных правовых актов, условий обязательства, обычаев или существа обязательства.

С 1 июня 2015 года ситуация изменилась. Из пункта 2 статьи 314 Гражданского кодекса РФ убрано правило о разумном сроке исполнения. Осталось лишь «условие о семидневном сроке».

То есть если обязательство не предусматривает срок его исполнения и не содержит условия, позволяющие определить этот срок, то «обязательство должно быть исполнено в течение семи дней со дня предъявления кредитором требования о его исполнении». Исключения из этого правила те же – «если обязанность исполнения в другой срок не предусмотрена законом, иными правовыми актами, условиями обязательства или не вытекает из обычаев либо существа обязательства».

При этом возникают следующие риски.

Риск кредитора – исполнение не будет получено в срок, на который он рассчитывал.

До тех пор пока кредитор не предъявит должнику требование об исполнении, у того не возникнет соответствующая обязанность, не будет просрочки и, соответственно, не удастся предъявить ему каких-либо претензий (потребовать возмещения убытков, начислить неустойку, проценты, расторгнуть договор в связи с его существенным нарушением). При этом для кредитора срок исполнения может иметь большое значение и предоставленные законом семь дней его могут никак не устраивать.

Что в таком случае делать кредитору?

Пример формулировки договора поставки о сроке передачи товара

«Поставщик обязуется доставить товар покупателю 1 июля 2015 года по адресу г. Москва, ул. Лесная, д. 69».

Риск должника – нужно будет предоставить исполнение в «неудобный» срок.

Законодатель, убрав правило о разумном сроке исполнения, фактически лишил исполнителя выбора момента исполнения обязательства (выбор остался лишь в пределах семи дней со дня получения требования кредитора).

В результате должник рискует получить требование в момент, когда исполнение обязательства может быть для него затруднительно.

Избежать этого риска можно, согласовав предварительно с кредитором срок исполнения обязательства или условия, позволяющие определить этот срок.

2. Риски, связанные с тем, что кредитор в разумный срок не предъявит требование об исполнении обязательства

Эти риски связаны еще с одним изменением, которое произошло в том же пункте 2 статьи 314 Гражданского кодекса РФ.

Дело в том, что законодатель добавил в него новое правомочие должника на случай, если кредитор в разумный срок не предъявит требование об исполнении обязательства.

В такой ситуации должник может потребовать от кредитора принять исполнение, если иное не предусмотрено законом, иными правовыми актами, условиями обязательства или не явствует из обычаев либо существа обязательства.

Риск кредитора – необходимо будет принять исполнение в срок, который может не соответствовать интересам кредитора.

Если кредитор в течение долгого времени не предъявит требование об исполнении обязательства, то право выбора срока исполнения фактически перейдет к должнику.

Что в таком случае можно сделать?

Необходимо согласовать с должником:

Пример формулировки условия договора поставки об отсутствии права поставщика требовать от покупателя, чтобы тот принял исполнение

«При непредъявлении Покупателем в разумный срок требования о передаче товара Поставщик не вправе требовать от Покупателя принять товар».

Риск должника – в удовлетворении требования будет отказано из-за спора, связанного с разумностью срока.

С упомянутым в пункте 2 статьи 314 Гражданского кодекса РФ разумным сроком, скорее всего, будут те же проблемы, которые возникали с разумным сроком исполнения по старой редакции статьи 314 Гражданского кодекса РФ. Так, в каждом конкретном случае разумность будут устанавливать стороны, а в случае спора – суд.

Чтобы избежать споров, необходимо согласовать с кредитором:

Пример формулировки условия договора поставки о сроке, по истечении которого поставщик будет вправе требовать от кредитора, чтобы тот принял исполнение

«При непредъявлении Покупателем в течение 10 (десяти) рабочих дней требования о передаче товара Поставщик вправе требовать от Покупателя принять товар».

Внимание! Для некоторых договоров срок исполнения обязательства является существенным условием. В таком случае отсутствие согласованного срока может повлечь то, что договор будет признан незаключенным

Это прямо следует из содержания пункта 1 статьи 432 Гражданского кодекса РФ: «Договор считается заключенным, если между сторонами. достигнуто соглашение по всем существенным условиям договора».

Условие о законных процентах

Риск в данном случае возникает у должника по денежному обязательству – после уплаты долга по договору с условием об отсрочке или рассрочке платежа он может получить требование об уплате процентов на сумму долга.

Дело в том, что с 1 июня 2015 года в силу новой статьи 317.1 Гражданского кодекса РФ кредитор по умолчанию имеет право на получение с должника процентов на сумму долга за период, пока тот пользуется денежными средствами.

Новая норма пришла на смену другому регулированию, которое было в статье 823 «Коммерческий кредит» Гражданского кодекса РФ. При этом судебная практика длительное время исходила из того, что проценты как плата за коммерческий кредит начисляются, только если это прямо предусмотрено договором.

Условий для начисления процентов по статье 317.1 Гражданского кодекса РФ три:

1) обязательство сторон должно быть денежным;

2) стороны обязательства должны быть коммерческими организациями;

3) иное не должно быть предусмотрено:

При этом если в договоре не указан размер процентов, то он будет равен ставке рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Таким образом, подход новой нормы совершенно иной, чем в статье 823 Гражданского кодекса РФ, – проценты за сумму долга начисляются автоматически, если иное не предусмотрено законом или договором. То есть фактически вводится презумпция процентности любого сугубо коммерческого денежного обязательства.

Такой «кредит» может быть реализован в форме отсрочки или рассрочки платежа за полученный результат работ, оказанные услуги и иное возмездное исполнение.

Что в такой ситуации может сделать должник?

Стоит предложить кредитору:

Пример формулировки условия договора подряда о неначислении законных процентов на сумму долга

«Подрядчик не имеет права на получение с Заказчика процентов (ст. 317.1 ГК РФ) на сумму долга (п. ____ Договора) за период пользования денежными средствами».

Пример формулировки условия договора подряда о размере процентов на сумму долга за период пользования денежными средствами

«Подрядчик имеет право на получение с Заказчика процентов на сумму долга (п. ____ Договора) за период пользования денежными средствами. Размер процентов равен 1/2 ставки рефинансирования Банка России».

При этом нужно учитывать, что законодатель в пункте 2 статьи 317.1 Гражданского кодекса РФ указал на допустимость условий о начислении процентов на проценты для обязательств, которые возникают:

Таких условий должнику нужно избегать.

В чем разница между процентами по статье 317.1 и по статье 395 Гражданского кодекса РФ

Разница между процентами по статье 317.1 Гражданского кодекса РФ (далее – проценты-317.1) и процентами по статье 395 Гражданского кодекса РФ (далее – проценты-395) состоит в следующем.

1. Проценты-395 начисляют как ответственность за нарушение денежного обязательства. Они являются санкцией за неправомерное поведение. Проценты-317.1 начисляются за пользование, а не за нарушение. На это указывает и расположение соответствующих норм в Гражданском кодексе РФ.

2. Проценты-395 подлежат начислению с момента, когда должник попал в просрочку по денежному обязательству (должен был исполнить денежный долг, но не сделал этого). Период пользования, за который подлежат начислению проценты-317.1, определяется:

При этом период пользования охватывает и период просрочки – проценты-317.1 начисляются, так как нарушение обязательства в части срока оплаты не означает прекращение пользования (а скорее, наоборот), должник по-прежнему пользуется предоставленным ему «кредитом».

То есть после просрочки кредитор по денежному долгу будет начислять и проценты-395, и проценты-317.1. При этом двойной ответственности не будет, так как основания для начисления этих процентов различны. Так, если товар поставлен с отсрочкой платежа в 30 дней, то с 1-го по 30-й день после поставки начисляются проценты-317.1, а начиная с 31-го дня – совокупно проценты-317.1 и проценты-395.

Однако данное правило можно изменить в договоре (что может быть очень полезно должнику).

Пример формулировки условия договора поставки о неначислении процентов по денежному обязательству за период просрочки

«Поставщик имеет право на получение с Покупателя процентов на сумму долга по статье 317.1 Гражданского кодекса РФ за период с момента получения товара и до дня исполнения обязательства Покупателя по оплате товара согласно пункту ___ настоящего Договора. В случае неоплаты товара Покупателем в установленный срок Поставщик вправе предъявить требование об уплате процентов за неправомерное пользование чужими денежными средствами по статье 395 Гражданского кодекса РФ с первого дня просрочки оплаты товара, которым будет первый день после истечения срока оплаты, установленного пунктом ___ настоящего Договора. При этом Поставщик не праве требовать уплаты процентов по статье 317.1 и по статье 395 Гражданского кодекса РФ за один и тот же период».

Условия о подтверждении полномочий представителя кредитора

Здесь нужно обратить внимание на новый пункт 2 статьи 312 Гражданского кодекса РФ. Он говорит о ситуации, когда представитель кредитора действует на основании полномочий, содержащихся в документе, который совершен в простой письменной форме.

В таком случае должник может не исполнять свое обязательство (не выдавать товар, не передавать результат работ, не оказывать услуг и т. д.). Такая обязанность у него появится после того, как от представляемого будет получено подтверждение полномочий такого представителя. Для этого представитель может предъявить в том числе доверенность, которая удостоверена нотариально.

Данное правило не касается случаев, когда:

Положения нового пункта направлены на защиту интересов должника, на предупреждение обмана, мошенничества.

В то же время для кредитора они могут стать причиной дополнительных издержек.

В частности, если должник занимается, например, поставками товаров, то может отказать представителю кредитора в их выдаче (в случае с выборкой) лишь на том основании, что доверенность не удостоверена нотариально. Однако для некоторых участников делового оборота получение нотариальных доверенностей для всех своих представителей может быть весьма накладно (например, когда такими представителями являются водители, предоставленные транспортной компанией).

При этом не исключены случаи злоупотреблений, когда должник может намеренно не исполнять свое обязательство со ссылкой на то, что его не устраивает форма доверенности, хотя ранее таких проблем не возникало. Это может быть сделано, например, в случае, когда должник сам не может исполнить свое обязательство, но не хочет нести ответственность за это перед кредитором и тянет время.

Как кредитор может избежать указанных рисков:

1. Указать в договоре с должником лиц, которые могут выступать от имени кредитора (п. 4 ст. 185 ГК РФ). Для этого достаточно указать Ф. И. О. паспортные данные и полномочия представителя.

Пример формулировки условия договора поставки о полномочиях представителя покупателя

«От имени Покупателя все действия, предусмотренные настоящим Договором, вправе осуществлять менеджер ООО «Альфа» Александр Сергеевич Кондратьев (паспорт серии 4501 № 795302, выданный ОВД «Войковский» г. Москвы 21 января 2001 г.)».

Однако это не всегда удобно, так как заранее может быть неизвестно, кто именно будет принимать от должника исполнение обязательства.

2. Предоставить письменное уполномочие непосредственно контрагенту, чтобы он удостоверился в личности представляемого и сделал об этом отметку на документе, подтверждающем полномочия представителя (п. 3 ст. 185 ГК РФ).

3. Оговорить с должником иной способ подтверждения полномочий представителя. В частности, стороны могут согласовать, что для подтверждения полномочий представителя кредитора достаточно документа, который совершен в простой письменной форме.

Пример формулировки условия договора поставки о полномочиях представителя покупателя

«Поставщик обязан передать товар представителю Покупателя, полномочия которого подтверждены документом, который совершен в простой письменной форме, подписан генеральным директором ООО "Альфа" и скреплен печатью ООО "Альфа"».

Однако в данном случае нужно учитывать, что если должник предоставит исполнение лицу, которое предоставит такую доверенность, то кредитор не сможет сослаться на то, что исполнение было предоставлено ненадлежащему лицу (например, в случае с поддельной доверенностью).

Условия об ответственности сторон

Здесь нужно учесть несколько моментов, которые связаны:

Права на случай неисполнения обязательства в натуре

В пункте 1 новой статьи 308.3 Гражданского кодекса РФ законодатель закрепил право кредитора требовать исполнения по суду обязательства в натуре на случай, если должник не исполнит свои обязательства.

Таким образом, должник рискует тем, что кредитор потребует, например, поставить товар или выполнить работы, когда должнику будет выгоднее возместить убытки и (или) уплатить договорную неустойку, но не исполнять обязательство в натуре. При этом не удастся сослаться на то, что иски об исполнении обязательства в натуре возможны только в отношении индивидуально-определенных вещей (ст. 398 ГК РФ). Законодатель не поддержал такой подход.

Более того, законодатель закрепил право кредитора требовать от суда присуждения в его пользу денежной суммы (п. 1 ст. 330 ГК РФ) на случай, если судебный акт об исполнении обязательства в натуре не будет исполнен. Размер этой суммы определяет суд на основе принципов справедливости, соразмерности и недопустимости извлечения выгоды из незаконного или недобросовестного поведения (п. 4 ст. 1 ГК РФ).

В то же время законодатель указал, когда суды смогут отказать в удовлетворении иска о присуждении к исполнению обязанности в натуре:

То есть для того, чтобы исключить указанный риск, в договор достаточно включить предложение о том, что кредитор не вправе требовать по суду исполнения обязательства в натуре.

Пример формулировки условия договора подряда об отсутствии у заказчика права требовать исполнения обязательства в натуре

«В случае неисполнения Подрядчиком своего обязательства Заказчик не вправе требовать по суду исполнения обязательства в натуре».

Если этого сделать не удастся, то нужно обратить внимание на пункт 3 статьи 328 Гражданского кодекса РФ. Согласно ему ни одна из сторон обязательства, по условиям которого предусмотрено встречное исполнение, не вправе требовать по суду исполнения, если она не предоставила причитающегося с нее по обязательству другой стороне. То есть до тех пор, пока, например, заказчик не оплатит работы, он не сможет требовать их выполнения по суду. В то же время это не мешает ему начислять подрядчику договорную неустойку и требовать возмещения убытков в связи с нарушение договора. Также см. Изменены правила о встречном исполнении обязательств.

Размер процентов за пользование чужими денежными средствами

Речь идет также о последствиях неисполнения обязательств, но на этот раз денежных.

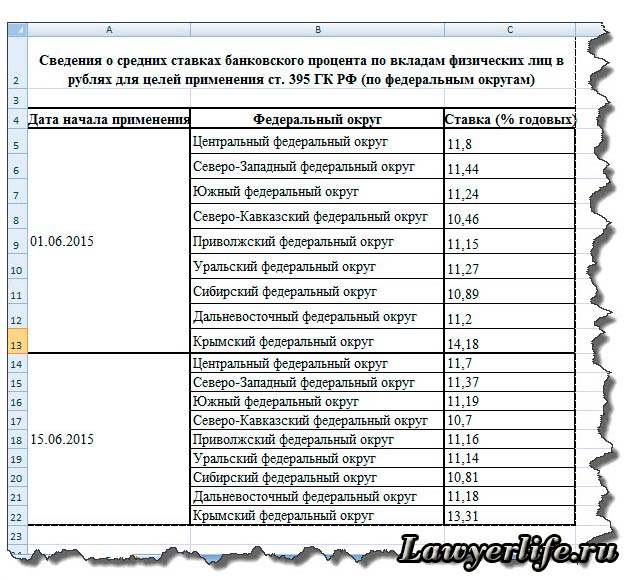

Так, законодатель изменил размер процентов, которые подлежат уплате за неправомерное пользование чужими денежными средствами по статье 395 Гражданского кодекса РФ.

Если до 1 июня 2015 года речь шла о ставке рефинансирования, то теперь указанный размер процентов определяется средними ставками банковского процента по вкладам физических лиц (п. 1 ст. 395 ГК РФ).

Причем это ставки, которые:

в месте жительства кредитора или

в месте его нахождения (если кредитором является юридическое лицо);

2) опубликованы Банком России;

3) имели место в соответствующие периоды.

10 июня 2015 года Банк России приступил к публикации средневзвешенных процентных ставок по привлеченным кредитными организациями вкладам физических лиц в рублях в разрезе федеральных округов. Эта информация размещается ежемесячно в подразделе Процентные ставки и структура кредитов и депозитов по срочности раздела Статистика. Также см. Сведения по вкладам физических лиц в рублях по федеральным округам за 2015 год.

Новый размер процентов по статье 395 Гражданского кодекса РФ может не устраивать как кредитора, так и должника. Если для первого они могут показаться слишком маленькими, то для второго, наоборот, большими (особенно если учесть, что после просрочки кредитор по денежному долгу вправе начислить и проценты по ст. 395 ГК РФ, и проценты по ст. 317.1 ГК РФ).

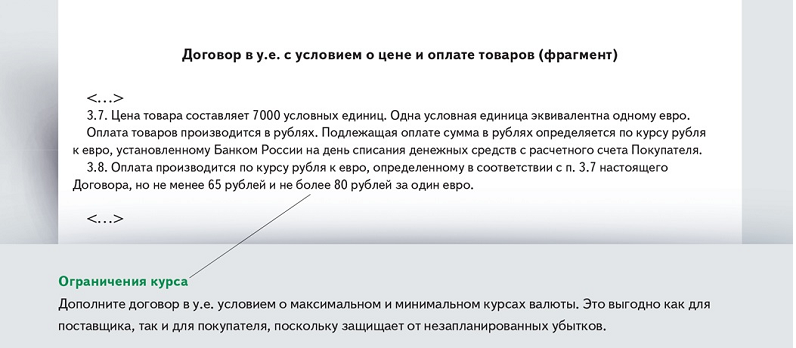

В то же время стороны не лишены права предусмотреть в договоре иной размер процентов, которые будут начисляться на сумму долга в случае просрочки платежа. Чтобы избежать обозначенных проблем, стоит воспользоваться такой возможностью. Например, кредитор может включить в договор условие о том, что проценты за пользование чужими денежными средствами на период просрочки начисляются по ключевой ставке ЦБ РФ.

Пример формулировки договора о размере процентов за неправомерное пользование чужими денежными средствами

«За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другой стороны настоящего Договора подлежат уплате проценты на сумму этих средств. Размер процентов определяется ключевой ставкой Банка России, имевшей место в соответствующие периоды».

Однако нужно учитывать, что:

Соотношение процентов за пользование чужими денежными средствами и неустойки

Здесь также речь идет о статье 395 Гражданского кодекса РФ, но теперь уже о ее новом пункте 4.

До 1 июня 2015 года Гражданский кодекс РФ не указывал, как соотносятся проценты за пользование чужими денежными средствами и неустойка за просрочку исполнения денежного обязательства. Был предусмотрен лишь зачетный характер указанных процентов по отношению к взыскиваемым с должника убыткам за соответствующее нарушение обязательства (п. 2 ст. 395 ГК РФ).

На невозможность одновременного взыскания процентов по статье 395 Гражданского кодекса РФ и неустойки указывали пленумы ВАС РФ и Верховного суда РФ в абзаце 2 пункта 6 совместного постановления от 8 октября 1998 г. № 13/14 (далее – постановление № 13/14). Так, было отмечено: «. кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором». Таким образом, суды предоставляли кредитору право выбора – он мог потребовать либо взыскания процентов по статье 395 Гражданского кодекса РФ, либо неустойки.

Новая редакция статьи 395 Гражданского кодекса РФ лишила кредитора такого права.

Если в соглашении сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, то проценты за пользование чужими денежными средствами не подлежат взысканию.

То есть, установив в договоре неустойку, кредитор больше не сможет требовать уплаты процентов за пользование чужими денежными средствами, даже если этот вариант окажется для него более выгодным (например, при длительной просрочке, когда сумма неустойки ограничена определенным размером).

Однако пункт 4 статьи 395 Гражданского кодекса РФ является диспозитивным – содержит оговорку: «если иное не предусмотрено законом или договором».

То есть, чтобы получить право выбора (требовать неустойку или проценты по ст. 395 ГК РФ), достаточно включить соответствующее условие в договор.

Пример формулировки условия договора о праве кредитора на выбор требования в случае, если должник не исполнит денежное обязательство

«В случае неисполнения денежного обязательства одной из сторон настоящего договора другая сторона вправе предъявить требование об уплате процентов за неправомерное пользование чужими денежными средствами по статье 395 Гражданского кодекса РФ либо потребовать уплаты неустойки по пункту ____ настоящего Договора».

Более того, стороны могут согласовать и одновременное начисление неустойки и процентов за пользование чужими денежными средствами.

Пример формулировки условия договора о праве кредитора требовать уплаты неустойки и процентов за пользование чужими денежными средствами

«В случае неисполнения денежного обязательства одной из сторон настоящего договора другая сторона вправе предъявить требования об уплате процентов за неправомерное пользование чужими денежными средствами по статье 395 Гражданского кодекса РФ и (или) неустойки по пункту ____ настоящего Договора».

Если такое условие включить не удастся, то кредитору стоит оценить для себя, что будет наиболее выгодным – получить неустойку или проценты по статье 395 Гражданского кодекса РФ. При этом нужно учитывать риск снижения неустойки (ст. 333 ГК РФ) и возможность установления иного размера процентов за пользование чужими денежными средствами.

Условие об отказе от осуществления права

В пункте 6 статьи 450.1 Гражданского кодекса РФ в результате реформы обязательственного права установлен аналог английского института waiver. Речь идет о праве стороны на отказ от осуществления своего права. Однако это относится не к любому праву, а только к тому, которое:

1) предоставлено соответствующей стороне по данному договору и

2) возникает при наступлении конкретных обстоятельств (оснований). Они должны быть предусмотрены:

Если сторона заявит свой отказ от осуществления такого права после наступления указанных обстоятельств (после того как право «созрело»), то уже не сможет в последующем воспользоваться этим правом по тем же основаниям. Исключение составляют случаи, когда аналогичные обстоятельства наступят вновь.

Данные правила распространяются только на стороны договора, которые осуществляют предпринимательскую деятельность.

Стоит отметить, что до 1 июня 2015 года суды фактически установили запрет на отказ от любого права, если это не было прямо разрешено законом. Соглашения, которые приводили к отказу или ограничению прав, в том числе к воздержанию от осуществления права одной из сторон соглашения, часто признавались недействительными. При этом суды указывали на то, что пункт 2 статьи 9 Гражданского кодекса РФ устанавливает запрет на соглашение об ограничении осуществления гражданских прав.

Сейчас практика должна пойти по иному пути.

При этом каждая сторона договора несет определенные риски.

Пример действия waiver

В договоре подряда установлено право заказчика требовать от подрядчика возмещения убытков, если тот нарушит промежуточные сроки выполнения работ.

Подрядчик нарушил промежуточный срок, однако заказчик не воспользовался своим правом, а заявил подрядчику, что не будет требовать возмещения убытков.

Если заказчик после этого передумает и решит потребовать возмещения таких убытков, то ему будет в этом отказано.

Однако если подрядчик нарушит другой промежуточный срок, то у заказчика вновь появится право на возмещение убытков.

В то же время в самом начале пункта 6 статьи 450.1 Гражданского кодекса РФ есть оговорка: «если иное не предусмотрено настоящим Кодексом, другими законами, иными правовыми актами или договором». То есть, если стороны не хотят, чтобы на их отношения распространялись правила об отказе от осуществления права, то нужно включить соответствующее условие в договор.

Пример формулировки условия договора подряда о нераспространении правил об отказе от осуществления прав на отношения сторон

«Заявленный одной из сторон настоящего Договора отказ от осуществления какого-либо права по настоящему Договору не означает недопустимость осуществления в последующем этого права по тем же основаниям».

Иные условия, наличие (отсутствие) которых необходимо проверить

Здесь необходимо отметить условия, допустимость которых в договоре законодатель подтвердил Федеральным законом № 42. Они могут быть полезны для одной стороны договора, но при этом несут определенный риск для другой.

1. За отказ от исполнения договора или за его одностороннее изменение необходимо внести определенную плату

С 1 июня 2015 года в пункте 3 статьи 310 Гражданского кодекса РФ законодатель указал, что право на односторонний отказ от исполнения обязательства (или на одностороннее изменение его условий) можно обусловить выплатой определенной денежной суммы.

Такая возможность появилась только для обязательств, которые связаны с осуществлением его сторонами предпринимательской деятельности.

Пример формулировки условия договора возмездного оказания услуг о выплате исполнителем денежной суммы заказчику в случае одностороннего отказа от исполнения договора

«При расторжении настоящего Договора по инициативе Исполнителя последний обязан выплатить Заказчику компенсацию в размере _______________ (п. 3 ст. 310 ГК РФ)».

На практике плату за односторонний отказ предприниматели предусматривают уже довольно давно. Однако суды часто признавали такое условие недействительным либо квалифицировали его как другой институт: отступное или неустойка. При этом практика практически не изменилась и с принятием постановления Пленума ВАС РФ от 14 марта 2014 г. № 16 «О свободе договора и ее пределах», в абзаце 3 пункта 4 которого была отмечена возможность таких условий в отношении договора возмездного оказания услуг.

Сейчас Гражданский кодекс РФ прямо указывает, что за отказ от исполнения договора или за его одностороннее изменение можно установить определенную плату. Заключая договор с таким условием, нужно учитывать соответствующие риски.

2. Одна сторона обязана возместить имущественные потери другой стороны

Законодатель дополнил главу 25 Гражданского кодекса РФ статьей 406.1, которая ввела в российский хозяйственный оборот аналог английского института indemnity.

Так, стороны могут своим соглашением предусмотреть обязанность одной стороны возместить имущественные потери другой стороны. Речь идет о таких потерях, которые:

В частности, это могут быть потери, которые вызваны тем, что:

Примеры возможных условий о возмещении потерь

1. Контрагент обязуется покрыть потери иностранного партнера от срыва контракта, если будет невозможно его исполнить из-за того, что Правительство РФ издаст экспортные запреты.

2. Одна сторона договора гарантирует другой покрытие потерь от возможных поломок оборудования и техногенных аварий на период реализации совместного проекта освоения месторождения.

3. Одна сторона договора гарантирует покрыть потери другой стороны на случай, если будет увеличена налоговая нагрузка, связанная с реализацией совместного проекта, или таможенных пошлин.

4. Одна сторона договора гарантирует покрыть потери другой стороны, если к одному из контрагентов будут предъявлены требования налоговых органов из-за неуплаты налогов другой стороной.

5. Одна сторона договора гарантирует покрыть потери другой стороны, если у нее возникнет урон репутации из-за выявления грубых нарушений партнеров публичного законодательства.

Однако законодатель установил требования:

1) к сторонам обязательства – они должны осуществлять предпринимательскую деятельность. В то же время в пункте 5 статьи 406.1 Гражданского кодекса РФ установлено, что правила этой статьи применяются также и в случаях, когда стороной договора с условием о возмещении потерь является физическое лицо. Однако это относится только:

2) к определению размера возмещения потерь – стороны должны определить в своем соглашении:

Появление аналога английского института indemnity в Гражданском кодексе РФ имеет большое значение для делового оборота. Он нужен для крупных инвестиционных, шельфовых проектов, сделок слияния и поглощения (M&A), акционерных соглашений, договоров совместной деятельности и других больших сделок. В то же время для лица, которое обязывается возместить потери, такое условие может быть весьма обременительно. Тем более что суд может уменьшить размер возмещения потерь только в случаях, когда сторона умышленно содействовала их увеличению (п. 2 ст. 406.1 ГК РФ).

3. Акцептом является в том числе молчание акцептанта

Небольшое, но очень значимое уточнение внес законодатель в пункт 2 статьи 438 «Акцепт» Гражданского кодекса РФ. Теперь он дает сторонам право своим соглашением предусматривать, что молчание акцептанта в ответ на оферту является акцептом (принцип «молчание – знак согласия»). Свобода договора в этом вопросе однозначно признана.

До 1 июня 2015 года исходя из буквального толкования указанного пункта молчание могло считаться акцептом только в трех случаях: когда это вытекает из закона, обычая или прежних отношений сторон.

Возможность молчаливого согласия особенно актуальна для рамочных договоров. В них стороны часто фиксируют, что молчание, например, поставщика в течение определенного времени после получения спецификации (заявки, заказа) от покупателя рассматривается как согласие.

Пример формулировки условия рамочного договора поставки о молчаливом акцепте поступившей оферты (заявки)

«Если Поставщик в течение ____ дней не откажется от заявки Покупателя, то заявка считается согласованной и Поставщик обязан поставить товар в течение _____ дней с момента получения заявки».

В то же время условие о молчаливом акцепте может не соответствовать интересам стороны. Так, промедлив с ответом, покупатель может попасть в ситуацию, когда будет обязан принять и оплатить товар, который ему не нужен.

Источник – «Система Юрист»