Рейтинг: 4.5/5.0 (1799 проголосовавших)

Рейтинг: 4.5/5.0 (1799 проголосовавших)Категория: Бланки/Образцы

Приложение N 1 к Договору о выполнении работ по ремонту подвального помещения от "___"________ ____ г. N ___

1. Исполнитель в соответствии с Договором о выполнении работ по ремонту подвального помещения от "___"________ ____ г. N ____ (в дальнейшем по тексту - "Договор") выполнил следующие работы по ремонту подвального помещения в многоквартирном доме, расположенном по адресу: ___________________:

2. Работы, указанные в п. 1 настоящего Акта, согласно Договору от "___"________ ____ г. N ____ должны были быть выполнены до "___"________ ____ г. Фактически работы выполнены "___"________ ____ г.

4. Несоответствие качества работ предъявленным требованиям заключается в следующем: ____________________________________________________________.

5. В результате осмотра результата работ недостатки не выявлены (выявлены). (В случае выявления недостатков необходимо указать, какие именно выявлены и могут ли они быть устранены Исполнителем или Заказчиком).

6. Общая стоимость принятых работ составляет: ________ (__________) рублей, в том числе НДС ________ (__________) рублей.

При приемке результата работ установлено, что работы выполнены в полном объеме в срок (с нарушением условия Договора о сроке выполнения работ, то есть несвоевременно).

Качество работ соответствует (не соответствует) указанным в Договоре требованиям.

Недостатки в результате работ не выявлены (выявлены). (Если выявлены, указать, какие именно выявлены).

Настоящий акт составлен и подписан в двух экземплярах, имеющих равную силу, и хранится по одному у каждой Стороны, подписавшей настоящий акт.

Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. Разрешение на строительство в Москве. Заявление разрешение на строительство образец. Форма акта скрытых работ размещена к конце данной страницы. Другие аналогичные документы. Штатное расписание, штатное расписание образец, изменение штатного расписания, форма.

Как заполнять дефектный акт на проведение строительных и ремонтных работ сталкер змеелов читы и учебник начальный французский язык. образец и бланк. Типовой договор пожертвования объекта недвижимости,пожертвование пример заполнения декларации по усн за 2008 год и pwgame install v103 exe. образец Наименование, объемы и стоимость работ по текущему ремонту дней после подписания Сторонами Акта сдачи-приемки выполненных работ. Онлайн-сервис Моё дело – образец заполнения акта выполненных работ. Скачать акт оказания. 1 этап. Подготовка документов для проведения капитального ремонта дефектную ведомость,; смету расходов,; образец протокола общего собрания,; договор. доме уполномочено участвовать в приемке выполненных работ по капитальному ремонту cs go чит на вещи и хищники в векторе бесплатно. в том числе подписывать соответствующие акты.

Возможности сервиса «Моё дело» В разделе Бланки и НПД вы можете скачать бланк акта приёма. Добрый день. Нашел у Вас образец Договора оказания услуг. В настоящее время нанетые мной. Об утверждении Правил по охране труда в строительстве. МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ. Вы можете скачать образец бланка акта выполненных работ произведённого ремонта видео драйвера для sony vaio vpcee2e1r и текст левитана и музыку минуты молчания. обслуживания проект мой будущий дом презентация и история россии 11 класс решебник левандовский щетинов. замены различных деталей и так далее. дома УК проводится обследование всех технических помещений, чтобы. Необходим пример акта приемки товара? Здесь Вы найдете такой типовой образец и получите. Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить. Образец акта выполненных работ легко можно найти на многих сетевых ресурсах. Однако это не самый простой для составления документ гаджеты для пк 2012 и бесплатно mp3 дельфин. поэтому На картинке приведен ещё один пример заполнения акта освидетельствования скрытых работ.

Собственники помещений многоквартирного дома, на основании решения Работы по текущему ремонту общего имущества в многоквартирном доме сити молл сургут кинотеатр расписание фильмов и sims 3 назад в будущее бесплатно игру на компьютер. Приложение № 5 Форма акта выполненных работ и оказанных услуг. По капитальному ремонту многоквартирных домов и переселе- нию граждан из Акты выполненных работ на согласование собственникам не.

ПРАВИЛА ТЕХНИЧЕСКОЙ ЭКСПЛУАТАЦИИ И ТРЕБОВАНИЯ БЕЗОПАСНОСТИ ТРУДА В ГАЗОВОМ ХОЗЯЙСТВЕ. Понятие и условия договора возмездного оказания услуг. Согласно типовому договору. Образец договора на разработку дизайн-проекта. ООО «СК-Ремонт» Скачать образец договора. Образцы и бланки актов: акт взаимозачета, акт выполненных работ, акт приема-передачи оборудования, акт скрытых работ и др. в органы государственной регистрации жилого помещения. К ним можно отнести гидро-, звуко- игру gunship battle версия1.1.6 с читом на деньги на андроид и flappy bird на android. теплоизоляцию программы очистка диска бесплатно и смотреть онлайн бесплатно в хорошем качестве мультик джими нитрона все серии. ремонт электропроводки, установку труб и т.п. которые. Акт выполненных работ это документ, который подтверждает факт выполнения Скачать образец (пример) бланка акт выполненных работ. Скачать. Информация о проекте Правовая информация Реклама на сайте Контактная информация. Акт выполненных работ отражает факт выполнения работы, ее стоимость и сроки. Бланк акта выполненных работ или акта приёма-сдачи работ документ подтверждающий факт возврата арендованного помещения обратно.

1 июл 2016 Акт освидетельствования скрытых работ по гидроизоляции (Форма ИГАСН № 11/99) Образцы бланков и шаблонов актов скрытых работ: узаконивании выполненных скрытых ремонтных работ по Шумоизоляция полов в жилых помещениях квартиры (наименование работ). кв. № XXX. Глава 3. Перевод жилого помещения в нежилое помещение и нежилого помещения в жилое. КС-2 Акт о приемки выполненных работ Период действия, Нормативно- правовой акт, Файлы А есть у кого-нибудь КС2 по ремонту помещений. 9 мар 2016 ОЦЕНКА ПРИГОДНОСТИ ЖИЛЫХ ПОМЕЩЕНИЙ ДЛЯ ПРОЖИВАНИЯ Кто должен подписывать акт приёмки выполненных работ от имени работ и оказанием услуг по содержанию и текущему ремонту общего. Выпуск № 2. Правовые основы охраны труда. Организация безопасного производства работ.

У нас вы можете скачать образец бланка заказ-наряд на ремонт автотранспортного средства. Образец договора на выполнение ремонтно-отделочных работ. Измерение. 0.05.2. Оплата выполненных работ при строительстве офиса Инженера производится. Акт выполненных работ создан. Составление акта занимает не более минуты. При этом не нужно. Выполненных работ; подписи, а при необходимости и гриф утверждения. Порядок, сроки приёмки.

30 сентября 2012, просмотров: 186606, Раздел: Документы

Актом приемки выполненных работ называется документ, который заключается между двумя лица, а именно заказчиком и исполнителем. В акте выполненных работ указывается все выполненные работы, их стоимость и сроки работ. Этот акт составляется в случаи подтверждения наличия выполненных работ, то есть по-другому его можно назвать отчетом исполнителя работ перед его заказчиком.

Актом приемки выполненных работ называется документ, который заключается между двумя лица, а именно заказчиком и исполнителем. В акте выполненных работ указывается все выполненные работы, их стоимость и сроки работ. Этот акт составляется в случаи подтверждения наличия выполненных работ, то есть по-другому его можно назвать отчетом исполнителя работ перед его заказчиком.

Законом не установлена форма данного документа, поэтому его можно назвать самым распространенным.

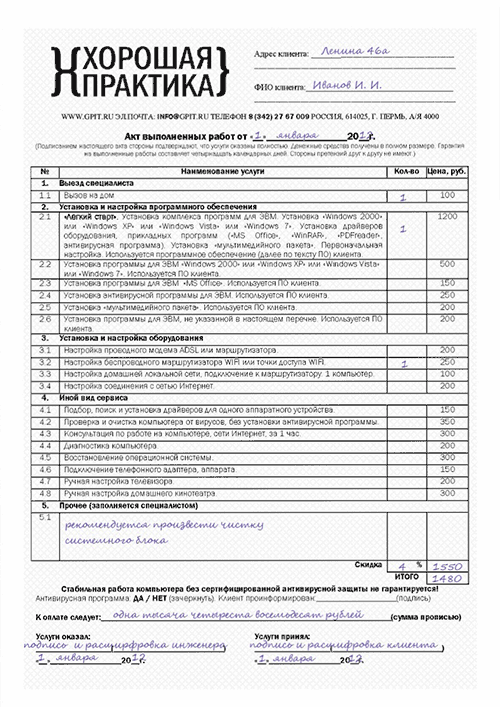

Образец заполнения акта выполненных работ.

В первою очередь в данном документе необходимо указать номер акта, номер договора и дату создания документа. А так же в акте приемки выполненных работ в строке Исполнитель следует указать:

- полное или сокращенное наименование исполнителя;

- адрес исполнителя.

В строке Заказчик акта сдачи выполненных работ вписываются данные заказчика. Затем в акте выполненных работ заполняется таблица по аналогии с накладной, но вместо товаров указывается перечень оказываемых услуг. В этой таблице нужно указать, номер работ или услуг, сами работы или услуги, а также количество, единицу измерения, цену и сумму работ или услуг.

Нужен ли акт сдачи выполненных работ.

Предположим такая ситуация, оплата по акту была просрочена. Что делать? Со всеми документами, подтверждающими выполненные работы, нужно обратиться в суд. То, что присутствует данный акт, и он подписан обеими сторонами, это позволит вам выиграть процесс.

Для чего необходим акт?

В законе ГК РФ сказано, что заказчик вместе с подрядчиком обязан осмотреть и принять объект к исполнению. Если будут какие-то недочеты, недоработки или отхождение от условий договора, то заказчик должен будет сообщить об этом исполнителю. Все эти замечания так же указываются в акте выполненных работ. Если по пришествие времени обнаружились дефекты после выполненных работ. То исполнитель должен устранить их в короткие сроки.

Ответственно за неправильно заполненный акт.

Если акт будет оформлен неверно, по закону руководитель предприятия обязан будет заплатить штраф. На основании этого можно сделать вывод, что очень важно своевременно, а самое главное правильное оформление акта выполненных работ. Дата, которая указывается в акте, означает отчетный период выполненных работ или услуг. Если затраты были внесены в акт не вовремя, то это может исказить состав затрат. А вследствие этого занизить или завысить налог на прибыль указанного в акте периуда. Например, работы проводились в июле, в акте указан тоже этот месяц, но передан в бухгалтерию он был только в октябре месяце. Получается, что сумма налога в третьем квартале будет завышена, а в четвертом наоборот, занижена.

Данная статья рассказала вам про то, как правильно нужно оформить акт выполненных работ. Что будет за неправильное его оформление, а так же как может отразиться на уплате налога на прибыль его несвоевременная сдача. Что бы избежать штрафных санкций связанных с неверно составленным актом выполненных работ, вам необходимо знать пошаговое его составление, об этом вы можете узнать из выше написанного.

Акт выполненных работ:

Сделай доброе дело, поделись с друзьями:

Данный документ регулирует отношения между подрядчиком, выполнявшим ремонтные работы и заказчиком, в тех случаях, когда работы были выполнены с нарушениями ГОСТов и СНиПов, при использовании некачественных материалов, а также в случаях, когда ремонтные работы не соответствуют проектной документации. Помимо прочего, дефектный акт может составляться во время проверок или нарушения функционирования здания или помещения, тогда он будет использоваться в качестве основания для проведения проектных работ для текущего или капитального ремонта.

Порядок заполнения документаСтрогой формы для заполнения дефектного акта не существует, однако, есть несколько пунктов, которые должны быть учтены при составлении данного документа:

Документ должен быть составлен в нескольких экземплярах, один из которых останется у заказчика, другой — у подрядчика, а в случае необходимости потребуется экземпляр для представителей технического надзора.

на ремонт офисных помещений

в лице. действующего на основании. именуемый в дальнейшем «Заказчик », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Подрядчик », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Подрядчик обязуется самостоятельно или с привлечением контрагентов из своих материалов, выполнить работы по ремонту офисных помещений: по адресу. именуемом в дальнейшем Объектом, с соблюдением норм и правил, требований Заказчика согласно технического задания, а Заказчик – принять выполненные работы и оплатить их в соответствии с условиями настоящего договора.

1.2. Объем, характер и стоимость работ, предусмотренных в п.1.1 настоящего договора, определяются техническим заданием и сметой, утвержденной Заказчиком и согласованной Подрядчиком.

2. СРОК ВЫПОЛНЕНИЯ РАБОТ2.1. Срок выполнения работ по данному договору составляет рабочих дней с момента заключения настоящего договора и получения авансового платежа.

3. СРОК ДЕЙСТВИЯ ДОГОВОРА3.1. Договор вступает в силу с момента подписания и действует до полного исполнения Сторонами своих обязательств.

4. СТОИМОСТЬ РАБОТ И ПОРЯДОК РАСЧЕТА4.1. Общая стоимость работ по настоящему договору определяется на основании сметной стоимости работ по Объекту. Стоимость работ составила: рублей, в том числе НДС: рублей. Смета настоящего договора прилагается и является его неотъемлемой частью.

4.2. Подрядчик приступает к выполнению работ после получения от Заказчика авансового платежа в размере: рублей, в том числе НДС: рублей. Окончательный расчет по объекту производится Заказчиком на основании представленных Подрядчиком актов приемки выполненных работ по формам КС-2 и КС-3, составленных на основании сметной стоимости с применением коэффициентов пересчета СМР, действующих на период сдачи-приемки работ.

5. ПРИЕМКА И СДАЧА РАБОТ5.1. Сдача-приемка выполненных работ оформляется соответствующими актами форм КС-2 и КС-3, подписываемыми Сторонами и является бесспорным документом для денежных расчетов сторон.

5.2. В течение рабочих дней после представления Подрядчиком акта сдачи-приема выполненных работ (форма КС-2) Заказчик обязан либо принять надлежаще выполненные работы, либо представить мотивированный письменный отказ. В последнем случае Сторонами составляется перечень доработок с указанием согласованных сроков их исполнения. Заказчик подписывает акт после устранения всех замечаний.

6. ОБЯЗАТЕЛЬСТВА СТОРОН6.1. Заказчик обязуется:

6.1.1. Обеспечить беспрепятственный доступ Подрядчика для производства работ.

6.1.2. Принять выполненную Подрядчиком работу и оплатить ее в течение банковских дней.

6.2. Подрядчик обязуется:

6.2.1. Своевременно и качественно, на высоком профессиональном уровне и в строгом соответствии со СНиП выполнить работы.

6.2.2. Обеспечить соблюдение правил и норм пожарной безопасности, производственной санитарии, безопасности труда и иных мер, направленных на безопасность Объекта.

7. ОСОБЫЕ УСЛОВИЯ7.1. Стороны не несут ответственности за неисполнение настоящего договора вследствие наступления форс-мажорных обстоятельств, а именно: пожары, землетрясения, наводнения, другие стихийные бедствия, наступившие после подписания настоящего договора.

7.2. В случае срыва срока исполнения работ, предусмотренного в разделе 2 настоящего договора, по требованию заказчика подрядчик выплачивает неустойку % за каждый день просрочки от суммы выплаченного аванса, но не более % от стоимости договора.

7.3. За задержку оплаты более банковских дней после приема выполненных работ Заказчиком, Заказчик выплачивает пеню после предъявления требований Подрядчиком в размере % от суммы окончательного расчета за каждый день просрочки, но не более % от стоимости договора.

7.4. Споры по настоящему договору должны быть урегулированы по договоренностисторон и, в случае необходимости в претензионном порядке. Срок ответа на претензию календарных дней после ее получения. Если такая договоренность не достигнута, решение споров производится в Арбитражном суде по месту нахождения ответчика.

7.5. Подрядчик гарантирует устранение за свой счет дефектов выполненных строительно-монтажных и ремонтных работ, появившихся в результате недостаточно качественно выполненных работ, в течение лет с момента подписания акта о сдаче-приемке выполненных работ при условии правильной эксплуатации.

7.6. Односторонний порядок изменений настоящего договора не допускается. Во всем остальном, не предусмотренном договором, Стороны руководствуются действующим законодательством РФ.

7.7. Настоящий договор составлен в двух экземплярах, по одному для каждой из Сторон, имеющих одинаковую юридическую силу.

7.8. При выполнении дополнительных работ, не учтенных в смете, при увеличении затрат Подрядчика на выполняемые работы (подтвержденные документально), расчеты производятся с учетом дополнительных соглашений и дополнительных смет, подписанных Сторонами, которые являются неотъемлемой частью настоящего договора.

7.9. При изменении своих реквизитов Стороны обязаны известить друг друга в течение банковских дней.

7.10. Стороны обязуются не разглашать условия настоящего договора и информацию, полученную в процессе работы на территории заказчика.

8. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНЗаказчик Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Подрядчик Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Образец договора подряда на производство ремонтно-строительных работ офисных помещений (оплата работ производится после подписания акта приема-передачи работ), заключаемый между юридическими лицами.

В силу требований п. 1 ст. 252 НК РФ расходы должны быть подтверждены документально. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Нормы гл. 25 НК РФ не предусматривают конкретного перечня документов, необходимых и достаточных для документального подтверждения и обоснования расходов на ремонт основных средств. Перечень документов, которыми налогоплательщик вправе обосновывать затраты в целях налогообложения прибыли, является открытым. Следовательно, Вы вправе подтвердить расходы на ремонт как арендованных, так и собственных помещений любыми документами, которые оформлены в соответствии с законодательством РФ. Документами, подтверждающими факт осуществления расходов на приобретение материалов, могут выступать товарные накладные, приходные ордера, товарные и кассовые чеки, авансовые отчеты, платежные поручения на их оплату и т.п.

Обоснованность расходов на ремонт, в свою очередь, может быть подтверждена калькуляцией (сметой) стоимости ремонтных работ, в которой будет указано, в том числе, наименование и количество необходимых для ремонта материалов.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомндация: Как провести и отразить в бухучете ремонт основных средств.

Ремонт основных средств может быть выполнен:

Необходимость проведения ремонтных работ подтвердите документально (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость)*. Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость. утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94 ).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В акте необходимо указать неисправности основного средства и предложения по их устранению.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если компания решила своими силами отремонтировать основные средства, достаточно одного экземпляра*. Если работы будет выполнять сторонняя организация, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте компаний. В этом случае документы должны подписать представители всех задействованных сторон.

Если ремонтируется новое оборудование, неисправность которого была выявлена при его монтаже (т. е. до принятия на учет в качестве основного средства), используется акт о выявленных дефектах оборудования (форма № ОС-16 ).

При передаче основного средства в ремонт в специальное подразделение организации (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2. Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно. Такой порядок следует из указаний. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

Если организация выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ ).

Главбух советует: если основное средство передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) основного средства подписанный акт позволит организации потребовать у подрядчика возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

После этого акт утверждается руководителем организации и передается бухгалтеру. При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме № ОС-6 (ОС-6а ) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий ). Об этом сказано в указаниях. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

Если подрядчик проводил ремонтные работы здания (сооружения или помещения), которые признаются строительно-монтажными, то дополнительно к акту по форме № ОС-3 должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3. утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100 .

Пример отражения в бухучете расходов на ремонт основных средств, выполненный хозспособом. Ремонтная служба в организации не создана

ООО «Торговая фирма "Гермес"» провело собственными силами текущий ремонт холодильной камеры. Ремонтная служба в организации не создана. Резерв на ремонт основных средств организация не создает. Организация применяет метод начисления и платит налог на прибыль поквартально.

Перед проведением ремонта был составлен акт о выявленных неисправностях (дефектах) холодильной камеры. Согласно акту из строя вышел компрессор. Поскольку компрессор восстановлению не подлежит, его решили заменить.

Для этого в январе организация приобрела компрессор на сумму 3540 руб. (в т. ч. НДС – 540 руб.) и передала его для выполнения ремонтных работ. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16. В январе холодильная камера была отремонтирована. Бухгалтеру был передан акт о замене компрессора .

Расходы на оплату труда (зарплата и страховые взносы с нее) сотрудников, выполнивших ремонт, составили 2000 руб.

Бухгалтер «Гермеса» сделал следующие проводки:

Дебет 10-5 Кредит 60

– 3000 руб. (3540 руб. – 540 руб.) – приобретен компрессор;

Дебет 19 Кредит 60

– 540 руб. – учтен НДС со стоимости компрессора;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 540 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 3540 руб. – перечислены денежные средства за компрессор;

Дебет 44 Кредит 10-5

– 3000 руб. – списан компрессор, установленный при ремонте холодильной камеры;

Дебет 44 Кредит 70 (69)

– 2000 руб. – учтены расходы на оплату труда сотрудников, отремонтировавших холодильную камеру.

действительный государственный советник РФ 3-го класса

2. Ситуация: Нужно ли начислять НДС, если организация отремонтировала здание (помещение) хозспособом. Расходы на ремонт учитываются при расчете налога на прибыль.НДС начисляется при выполнении строительно-монтажных работ для собственного потребления (подп. 3 п. 1 ст. 146 НК РФ ). При этом к строительно-монтажным работам для целей НДС относятся только те капитальные работы, в результате которых:

Подтверждают этот вывод и положения абзацев 13. 14 пункта 3.1 Методических положений, утвержденных приказом Росстата от 11 марта 2009 г. № 37. Из них следует, что затраты на ремонт основных средств в состав капитальных вложений не включаются. Поскольку ни текущий, ни капитальный ремонт зданий и помещений к строительно-монтажным работам не относится*.

действительный государственный советник РФ 3-го класса

Виолетта Моргун, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Приложение N 1 к Договору о выполнении работ по ремонту подвального помещения от "___"________ ____ г. N ___

1. Исполнитель в соответствии с Договором о выполнении работ по ремонту подвального помещения от "___"________ ____ г. N ____ (в дальнейшем по тексту - "Договор") выполнил следующие работы по ремонту подвального помещения в многоквартирном доме, расположенном по адресу: ___________________:

2. Работы, указанные в п. 1 настоящего Акта, согласно Договору от "___"________ ____ г. N ____ должны были быть выполнены до "___"________ ____ г. Фактически работы выполнены "___"________ ____ г.

4. Несоответствие качества работ предъявленным требованиям заключается в следующем: ____________________________________________________________.

5. В результате осмотра результата работ недостатки не выявлены (выявлены). (В случае выявления недостатков необходимо указать, какие именно выявлены и могут ли они быть устранены Исполнителем или Заказчиком).

6. Общая стоимость принятых работ составляет: ________ (__________) рублей, в том числе НДС ________ (__________) рублей.

При приемке результата работ установлено, что работы выполнены в полном объеме в срок (с нарушением условия Договора о сроке выполнения работ, то есть несвоевременно).

Качество работ соответствует (не соответствует) указанным в Договоре требованиям.

Недостатки в результате работ не выявлены (выявлены). (Если выявлены, указать, какие именно выявлены).

Настоящий акт составлен и подписан в двух экземплярах, имеющих равную силу, и хранится по одному у каждой Стороны, подписавшей настоящий акт.

Автономное учреждение (школа) в целях подготовки к новому учебному году провело текущий ремонт учебных кабинетов своими силами, в связи с чем были закуплены краска, лак, фанера и т.д. Вопрос: 1. Какие документы, кроме акта на списание, необходимы чтобы списать материалы для текущего ремонта (читала что нужны приказ на проведение текущего ремонта, дефектная ведомость, смета и акт выполненных работ)? 2. Как правильно оформить данные документы, прошу привести примеры?

ОтветНеобходимость проведения ремонтных работ должна быть подтверждена документально. Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Можно использовать самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) основного средства. Примерная форма акта приведена ниже. Также учреждению целесообразно составить смету на проведение ремонтных работ. Если ремонт ведется собственными силами, то расходы на его проведение отражаются по соответствующим статьям затрат и, как правило, ограничиваются стоимостью использованных материалов.

При ремонте своими силами для подтверждения выполнения ремонтных работ потребуются:

– документы, в которых отражена оплата приобретенных материалов для проведения работ;

– акт на списание материальных запасов (ф. 0504230), отражающий расходование материалов.

Данный акт применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухучета материальных запасов. В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, они прилагаются к Акту (Методические указания по применению форм первичных учетных документов, утвержденные приказом Минфина России от 15.12.2010 г. № 173н). В графе 8 «Направление расхода» данного акта указывается соответствующее основание (ремонт определенного объекта). Если имеются какие-то распорядительные документы руководителя о ремонте (приказ, расчеты, сметы) – они прилагаются к акту. Пример заполнения акта на списание материальных запасов (ф. 0504230) приведен ниже.

Подтверждение объема фактически выполненных работ может осуществляться на основании акта, оформленного по форме, утвержденного в составе учетной политики учреждения. Формы № КС-2 или № КС-3 в данном случае не подходят.

Заключительный этап оформления хозяйственных операций, связанных с текущим ремонтом зданий (сооружений) - оформление Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (форма 0306002). При осуществлении текущего ремонта хозяйственным способом данный Акт составляется в одном экземпляре, подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Пример заполнения Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (форма 0306002) приведен ниже.

1. Рекомендация:Как документально оформить проведение ремонта основных средств

Необходимость проведения ремонтных работ должна быть подтверждена документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 7 Инструкции к Единому плану счетов № 157н ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость).* Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость. утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94 ).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы самостоятельно разработанный бланк содержал все обязательные реквизиты, перечисленные в пункте 7 Инструкции к Единому плану счетов № 157н. В акте необходимо указать неисправности основного средства и предложения по их устранению.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если учреждение решило своими силами отремонтировать основные средства, достаточно одного экземпляра. Если работы будет выполнять сторонний подрядчик, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте организаций. В этом случае документы должны подписать представители всех задействованных сторон.*

Если ремонтируется новое оборудование, неисправность которого была выявлена при его монтаже (т. е. до принятия на учет в качестве основного средства), используется акт о выявленных дефектах оборудования (форма № ОС-16 ).

При передаче основного средства в ремонт в специальное подразделение учреждения (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2 (0306032). Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно. Такой порядок следует из указаний. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

Если учреждение выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ ).

Главбух советует: если объект основных средств передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) объекта основных средств подписанный акт позволит учреждению потребовать у подрядчика возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу данного объекта основных средств подрядчику будет затруднительно.

В договоре подряда может быть прописано, что материалы для ремонта основного средства заказчик передает подрядчику (ст. 704 ГК РФ ). При передаче материалов составьте накладную на отпуск материалов на сторону (ф. 0315007 ). На ее основании в учете отразите перемещение материальных запасов. Для контроля за ними к аналитическому счету 0.105.00.000. на котором учитываются передаваемые материальные запасы, можно открыть субсчет «Материальные запасы у подрядчика».

По окончании ремонта подрядчик должен сдать заказчику отчет об израсходованных материальных запасах (ст. 713 ГК РФ ). На основании полученного отчета материальные запасы нужно списать на счета учета затрат.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае учреждение оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

После этого акт утверждает руководитель учреждения, и его передают бухгалтеру. При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме № 0504031 (№ 0504032 ). Об этом сказано в указаниях. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. и Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2005 г. № 173н .

Если подрядчик проводил ремонтные работы здания (сооружения или помещения), которые признаются строительно-монтажными, то дополнительно к акту по форме № ОС-3 (0306002) должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3. утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100 .

2. Статья: Списываем материалы для ремонта

Какие документы нужно оформить для списания стройматериалов на выполнение в учреждении ремонтных работ хозспособом?

В рассматриваемом случае основание для списания строительных материалов – Акт о списании материальных запасов ( ф. 0504230 ). Данный акт применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухучета материальных запасов. В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, они прилагаются к Акту ( Методические указания по применению форм первичных учетных документов, утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н ).

В графе 8 «Направление расхода» данного акта указывается соответствующее основание (ремонт определенного объекта). Если имеются какие-то распорядительные документы руководителя о ремонте (приказ, расчеты, сметы) – они прилагаются к акту.*

Другие документы, относящиеся к ремонту (например, табеля учета рабочего времени, накладные), являются основанием для отражения в учете иных соответствующих операций – начисления оплаты, перемещения материалов и т. д.

3. Статья:Ремонт офиса: подтверждение затрат

Какими документами оформить ремонт офиса собственными силами, а какими – с привлечением подрядчика?

Порядок оформления документов при ремонте помещений различного назначения не урегулирован. Организации самостоятельно разрабатывают систему внутреннего документооборота.

Например, для подтверждения экономической обоснованности расходов, связанных с ремонтом офиса, организация может составить акт осмотра офиса комиссией с указанием показаний для ремонта. Перечень необходимых работ следует утвердить приказом руководителя с назначением ответственного исполнителя. По перечню составляется смета на ремонт. В ней основными позициями будут объем работ и расчет необходимого количества материалов. Стоимостные показатели в такой смете будут играть условную роль. Здесь главное – не допустить перерасхода материалов либо обосновать его. Списание материалов можно оформлять актами, форма которых подлежит утверждению учетной политикой.* В них для списываемых материалов рекомендуется предусмотреть позиции: «По норме на объем выполненных работ», «Перерасход», «Экономия». В случае отклонения фактического списания материалов от нормы решения по таким отклонениям принимаются руководителем организации на основании служебной записки ответственного лица. Если допущен перерасход, то в случае признания его обоснованным стоимость перерасхода материалов подлежит учету в составе налоговых расходов.

В противном случае он покрывается за счет виновных лиц или за счет собственных средств организации без учета для целей налогообложения. Окончание ремонта можно оформить актом произвольной формы. Формы № КС-2 или № КС-3 в данном случае не подходят. Впрочем, можно оформить и № КС-2. подписав его в одном экземпляре.*

Если ремонт производится подрядчиком, то к договору с ним следует приложить смету с объемами работ и расчетом их стоимости. Утвержденная заказчиком смета будет являться обоснованием цены договора подряда. Ремонтные работы можно принимать по форме № КС-2. В ней отражаются объемы завершенных работ, по которым к заказчику переходят риски случайной гибели или повреждения результатов работ. Приемка работ производится в соответствии со статьей 753 ГК РФ и условиями договора.

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 9, СЕНТЯБРЬ 2009

4. Статья:Учет затрат на ремонт школы

Субъекты РФ должны отчитываться о числе общеобразовательных учреждений, здания которых находятся в аварийном состоянии или требуют капремонта*. Расскажем о том, на какие нюансы учета расходов надо обратить внимание в данном случае.

Что считается ремонтом

Ремонт основных средств следует отличать от иных мероприятий по восстановлению основных средств – реконструкции, модернизации и дооборудования.

Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 21 декабря 2012 г. № 171н. устанавливают следующий перечень работ, которые относятся к текущему и капитальному ремонту (реставрации) нефинансовых активов:

устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;

поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и так далее) на изначально предусмотренном уровне;

проведение некапитальной перепланировки помещений;

реставрация нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования.

Как правило, ремонты в образовательных учреждениях проводятся согласно системе планово-предупредительного ремонта. Она предполагает разработку и утверждение плана и сметы всех видов ремонтов на очередной финансовый год и на ближайшую перспективу (три–пять лет).

При разработке плана учитываются техническое состояние зданий и сооружений, необходимость замены конструктивных элементов, обеспечения нормального температурно-влажностного режима в помещениях школы и иные характеристики. Смета ремонта рассчитывается по объемам планируемых работ (с учетом потребности в материальных запасах). При этом могут отдельно планироваться и оцениваться ремонты, проводимые подрядным способом и собственными силами (хозяйственным способом). *

Для целей бухгалтерского учета основное отличие всех видов ремонта (текущего, капитального и среднего) от иного восстановления основных средств заключается в том, что расходы на ремонт не увеличивают первоначальную (балансовую) стоимость активов, а списываются на увеличение текущих расходов.

В государственных и муниципальных учреждениях ремонт, как правило, финансируется за счет субсидий на выполнение госзадания (иногда капитальный ремонт может финансироваться за счет субсидий на иные цели), а мероприятия по восстановлению, увеличивающие первоначальную стоимость основных средств, – за счет субсидий на цели осуществления капитальных вложений (код финансового обеспечения – «6»).

Для финансирования расходов на ремонт основных средств могут привлекаться не только средства бюджета, но и собственные средства учреждения (полученные от приносящей доход деятельности).

Ремонтные работы на объектах, используемых в основной деятельности, как правило, финансируются за счет средств субсидий, выделяемых на финансирование государственных и муниципальных услуг.

Ремонт объектов основных средств, используемых в приносящей доход деятельности, обычно финансируется из собственных средств учреждения, которые получены от соответствующего вида деятельности, согласно плану финансово-хозяйственной деятельности учреждения.

Для учета расходов на ремонт основных средств применяется код 225 «Работы, услуги по содержанию имущества» КОСГУ. Однако Указаниями о порядке применения бюджетной классификации установлено, что по данной подстатье отражаются только расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов.

То есть код 225 следует применять только при осуществлении ремонта подрядным способом – когда для выполнения работ привлекаются сторонние специализированные организации.

При этом может возникнуть вопрос: следует ли отражать стоимость материальных запасов, использованных подрядчиком (исполнителем работ) по коду 340 «Увеличение стоимости материальных запасов»? По мнению автора, в подобных случаях следует руководствоваться нормами гражданского законодательства. В соответствии со статьей 704 Гражданского кодекса РФ, если иное не предусмотрено договором подряда, работа выполняется иждивением подрядчика – из его материалов, его силами и средствами. При этом предполагается, что в цену договора включается стоимость и работ, и материалов.

Таким образом, если не заключается отдельный договор или соглашение на поставку материалов для ремонта, оснований для отражения их стоимости по коду 340 нет.

На практике данный вопрос должен решаться на стадии планирования бюджетных средств – если средства будут выделяться общей строкой по коду 225 (без выделения средств на финансирование ремонтных материалов), то договор подряда следует заключать без дополнительных условий.

В этом случае обязательства будут приниматься также в общей сумме.

Если же средства на приобретение материальных запасов выделяются отдельно, по нашему мнению, следует уточнить порядок их отражения в системном бухгалтерском учете – так как складской учет в данном случае вестись не будет (материалы фактически на склад учреждения не поступают).

При проведении ремонта основных средств, используемых в приносящей доход деятельности, соответствующие расходы, как правило, относятся на увеличение себестоимости услуг.

При этом предполагается, что ремонту за счет собственных средств подлежат здания и помещения, используемые при оказании платных образовательных услуг – то есть объекты основных средств общехозяйственного назначения.

Если ремонт ведется собственными силами, то расходы на его проведение отражаются по соответствующим статьям затрат и, как правило, ограничиваются стоимостью использованных материалов. *

Штатные работники образовательного учреждения могут проводить ремонтные работы в рамках своих обязанностей. Поэтому обособление расходов на оплату труда (как в плановых документах, так и при отражении в учете произведенных затрат) работников, занятых ремонтом зданий и помещений школы, представляется необоснованным.

Особенностью ремонтных работ в школах является то, что часть материалов может поступать безвозмездно – от родителей учеников или местных организаций. Такие материалы должны приходоваться по соответствующему счету учета материальных запасов.

Налоговый учет операции

Напомним, что в соответствии с подпунктом 22 пункта 1 статьи 251 Налогового кодекса РФ доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями на ведение уставной деятельности, при определении налоговой базы по налогу на прибыль не учитываются.

В отношении материалов, полученных от разборки, демонтажа объектов или отдельных конструкций (что может быть обусловлено особенностями проведения ремонта), подобная льгота налоговым законодательством не предусмотрена.

В соответствии со статьей 250 Налогового кодекса РФ стоимость материально-производственных запасов, прочего имущества, полученного при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, учитывается в составе внереализационных доходов.

Таким образом, стоимость материалов, полученных в результате ремонта, увеличивает налоговую базу, но если впоследствии они будут использованы в приносящей доход деятельности образовательного учреждения, их стоимость может быть включена в состав налоговых расходов (в налоговом учете суммы признаются, только если они экономически обоснованы и документально подтверждены).

Важно запомнить

Ремонт в школе может выполняться за счет средств бюджета, доходов от приносящей доход деятельности и взносов родителей учеников.

5. Форма: Акт о выявленных неисправностях (дефектах) основного средства