Рейтинг: 4.4/5.0 (1813 проголосовавших)

Рейтинг: 4.4/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ ПОСТАВИТЬ НА УЧЕТ В ИФНС?Если обособленное подразделение (ОП) является филиалом или представительством. т.е. указано в таком качестве в вашем уставе и в ЕГРЮЛ, то по месту нахождения этого ОП вашу организацию поставят на учет в ИФНС автоматически на основании сведений из ЕГРЮЛ п. 3 ст. 83 НК РФ .

Если же ваше ОП - не филиал и не представительство, то в течение месяца со дня его создания организация должна сама встать на учет в ИФНС по месту нахождения ОП пп. 3 п. 2 ст. 23. п. 4 ст. 83 НК РФ .

Для этого надо подать в ИФНС по месту нахождения самой организации сообщение о создании ОП по форме N С-09-3-1 .

Подавать в ИФНС документы, подтверждающие создание ОП, не надо п. 2.1 Письма ФНС от 03.09.2010 N МН-37-6/10623@ .

По общему правилу ОП надо ставить на налоговый учет по адресу ОП. Однако в двух случаях организация вправе выбрать ИФНС, в которой будет состоять на учете по месту нахождения ОП п. 4 ст. 83 НК РФ, Письма Минфина от 15.04.2011 N 03-02-07/1-126. ФНС от 28.09.2011 N ПА-4-6/15886 :

- если ОП создается в том же муниципальном районе, городском округе, а также в Москве или Санкт-Петербурге, где организация уже состоит на учете по месту нахождения другого ОП. Тогда вы можете поставить на учет вновь созданное ОП в той же ИФНС, в которой состоит на учете "старое" ОП;

- если вы одновременно создаете несколько ОП в одном муниципальном районе, городском округе, а также в Москве или Санкт-Петербурге. В этом случае вы можете все ОП поставить на учет в одной ИФНС - по месту нахождения любого из ОП.

Чтобы воспользоваться этим правом, в свою ИФНС одновременно с сообщением о создании ОП надо также подать уведомление о выборе инспекции по форме N 1-6-Учет .

В течение пяти рабочих дней со дня получения вашего сообщения о создании ОП ИФНС направит вам уведомление о постановке вашей организации на учет по месту нахождения ОП п. 2 ст. 84 НК РФ. В нем будет приведен КПП, который надо указывать в оформляемых ОП платежных поручениях, счетах-фактурах и отчетности по налогам и страховым взносам.

Внимание! Если сообщение о создании ОП не будет подано вовремя, то одновременно может быть наложено два штрафа п. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ, Письмо Минфина от 17.04.2013 N 03-02-07/1/12946 :

- на организацию - в размере 200 руб.;

- на ее руководителя - в размере от 300 руб. до 500 руб.

Совет. Сообщение о создании ОП, которое надо поставить на учет в ФСС. подавайте в ИФНС не позднее 15 календарных дней со дня его создания. Тогда вы получите уведомление ИФНС до того, как истечет 30-дневный срок постановки ОП на учет в ФСС. А это уведомление вам нужно представить в ФСС для постановки ОП на учет.

Обратите внимание: даже при наличии ОП платить НДС или налог при УСН и представлять декларации по этим налогам надо только по месту нахождения самой организации Письмо Минфина от 01.02.2016 N 03-07-11/4411 .

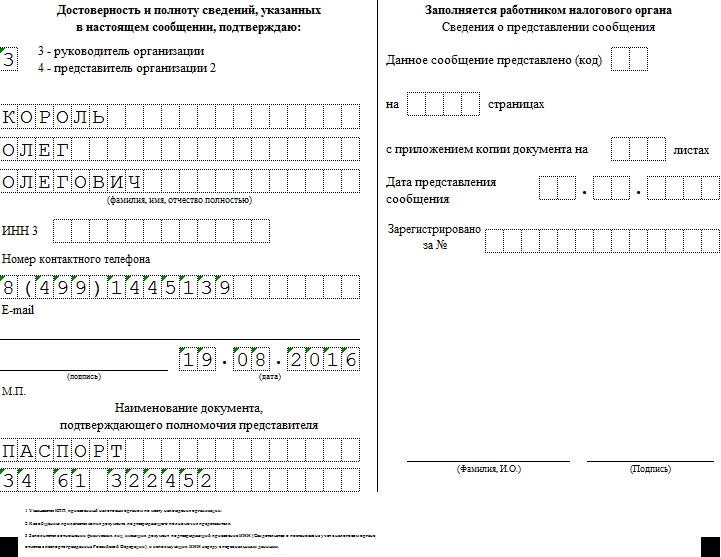

Образец заполнения сообщения о создании обособленного подразделения (не являющегося филиалом или представительством)

Образец заполнения сообщения о создании обособленного подразделения (не являющегося филиалом или представительством)

Образец заполнения уведомления о выборе ИФНС для постановки на учет организации по месту нахождения одного из ее подразделений

Чем обособленное подразделение отличается от филиала? >>>

Можно ли применять УСН при наличии обособленного подразделения? >>>

Как поставить обособленное подразделение на учет:

Как платить налоги и взносы при наличии обособленного подразделения? >>>

Как при наличии ОП:

- платить НДФЛ и сдавать по нему отчетность? >>>

- платить страховые взносы в ПФР, ФСС и ФФОМС и сдавать по ним отчетность? >>>

- платить налог на имущество и сдавать по нему отчетность? >>>

- рассчитать налог на прибыль? >>>

- заполнять и сдавать декларацию по налогу на прибыль? >>>

Подробнее о порядке постановки организации на налоговый учет по месту нахождения ОП читайте в Практическом пособии по налогу на прибыль >>>

Подробнее об уплате НДС и представлении налоговых деклараций при наличии ОП читайте в Практическом пособии по НДС >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

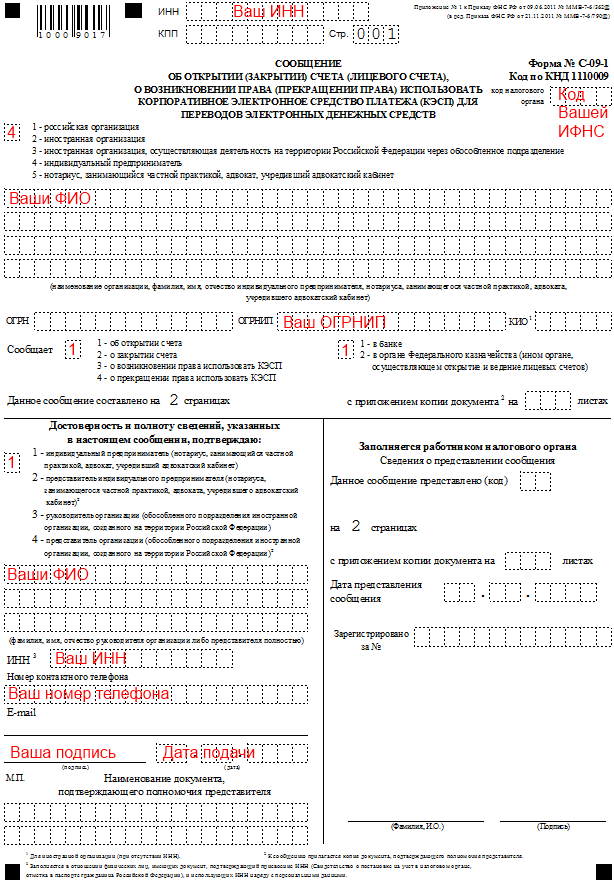

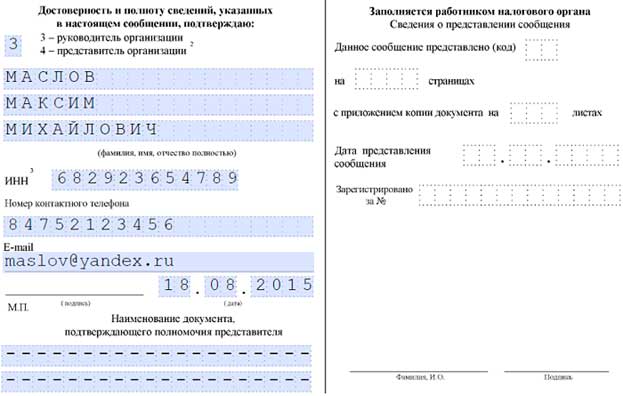

Форма С-09-1 подается в территориальную налоговую инспекцию при открытии или закрытии расчетного счета компании в банке, и должна быть представлена в ИФНС не позднее семи календарных дней с момента проведения операций со счетом. Здесь вы можете скачать образец заполнения формы С-09-1, который поможет вам при заполнении документов и избавит от возможных ошибок.

Название файла primer-c-09-1.xls Размер файла 107 Kilobytes Тип файла xls (application/vnd.ms-excel) Дата добавления 28.09.2010 Добавил Дата изменения 11.10.2013 Скачиваний 96147

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

НовостиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Скачать документы Инструкции для физлиц Реорганизация и Ликвидация Авторские статьиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Интернет-маркетинг Новости проекта О RegHelp.ru Старая версия маркета36 юрадресов от собственников

1504 предложения на рынке услуг

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

РекомендуемJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Система Услуг New!

© RegHelp.ru 2006-2016. Все материалы сайта защищены авторским правом. При использовании материалов RegHelp.ru в интернете обязательно наличие прямой гиперссылки на данный сайт (www.reghelp.ru).

<div><img src="https://mc.yandex.ru/watch/5462710" style="position:absolute; left:-9999px;" alt="" /></div>

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

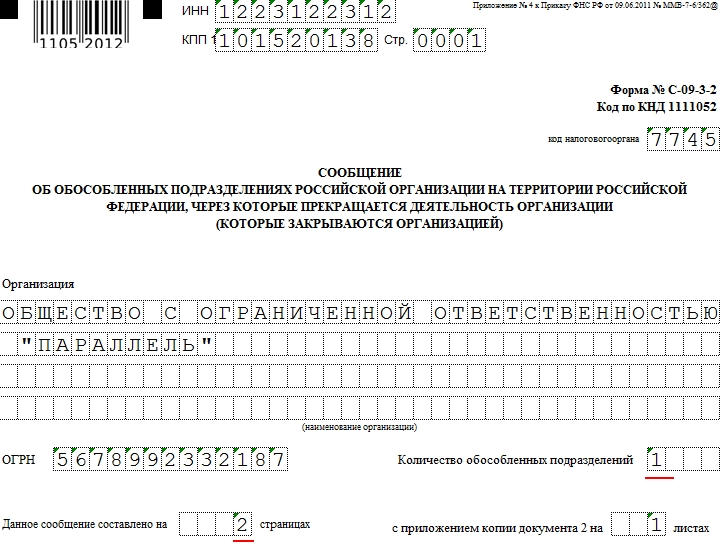

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм С-09-3-1 и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2 Виды подразделений, которые могут быть закрыты по С-09-3-2На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала. Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и форму Р14001 .

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыДля многих предприятий актуален вопрос открытия своих обособленных подразделений и отделений на территории Российской Федерации. В числе множества процедур по оформлению, одной из главных является постановка на учет в налоговых органах по месту расположения нового подразделения.

Составление заявленияИнструкция по заполнению формы сообщения о создании обособленного подразделения

Обращение о создании отделения, в том числе на территории муниципальных образований, составляется в письменном виде по форме С-09-3, и подается в органы налогового учета по месту нахождения. Для подтверждения факта создания обособленного подразделения к заявке необходимо приложить пакет документов, свидетельствующий о существовании нового отделения организации.

При получении от предприятия информации о формировании и создании подразделения, орган налогового учета обязан в течение 1-го рабочего дня сообщить об этом в налоговый орган по месту расположения нового отделения. Обособленное подразделение должно быть зарегистрировано как отдельный субъект налогообложения.

Бланк сообщения о создании обособленного подразделения скачать (Размер: 68,5 KiB | Скачиваний: 261)

Устарел бланк или статья? Пожалуйста нажми!

Заявления о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения (образец заполнения)<*> При подаче заявления иностранной организацией для ее регистрации в качестве страхователя по месту нахождения обособленного подразделения в случае, если иностранная организация уже зарегистрирована в качестве страхователя по месту нахождения одного из своих обособленных подразделений, в данной строке указываются соответствующие сведения о ее первоначальной регистрации в территориальном органе Фонда социального страхования Российской Федерации.

<**> Нужное отметить.

<***> Заполняется в случае регистрации в связи с изменением места нахождения обособленного подразделения.

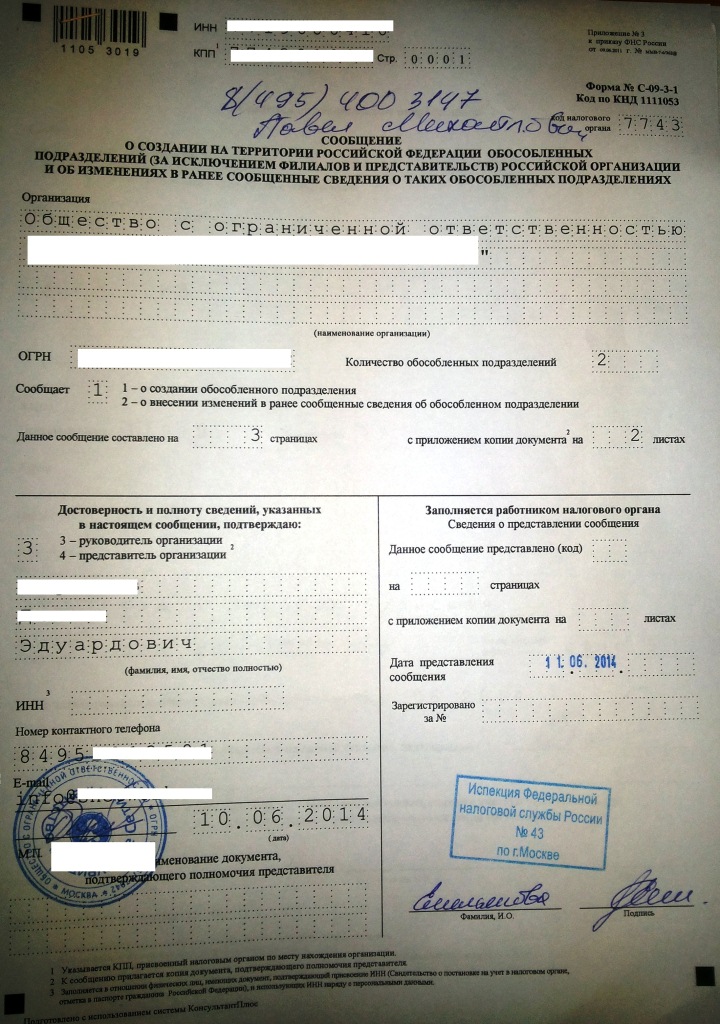

Сообщение о создании обособленного подразделения С-09-3-1Если организация решает создать обособленное подразделение, не являющееся ее филиалом, то необходимо уведомить об этом налоговый орган, при этом в ЕГРЮЛ необходимо внести соответствующую информацию о создании подразделения. Уведомить налоговую необходимо с помощью подачи сообщения форма С-09-3-1. Скачать бланк сообщения можно в конце статьи.

Обособленное подразделение – это то подразделение, которое существует отдельно от самой организации (обособленно), по месту нахождения которого имеются стационарные рабочие места (то есть созданные на срок более одного месяца). При этом через обособленное подразделение должна вестись деятельность.

Сообщение о создании на территории РФ обособленного подразделения форма С-09-3-1 нужно подать в то отделение налоговой службы, по месту нахождения которого располагается сама организация. Форма сообщения № С-09-3-1 утверждена приказом ФНС России от 09.06.2011 №ММВ-7-6/362@. Срок подачи сообщения – 1 месяц со дня создания обособленного подразделения.

Налоговая, получив сообщение от организации, в течение пяти дней ставит на учет организацию по месту нахождения ее обособленного подразделения. Также налоговая выдает организации уведомление о постановке на учет.

Предлагаем скачать другие налоговые документы: заявление на государственную регистрацию ИП форма Р21001 - скачать образец. заявление на получение выписки из ЕГРЮЛ - скачать образец. заявление о регистрации ККТ форма по КНД 1110021 - скачать .

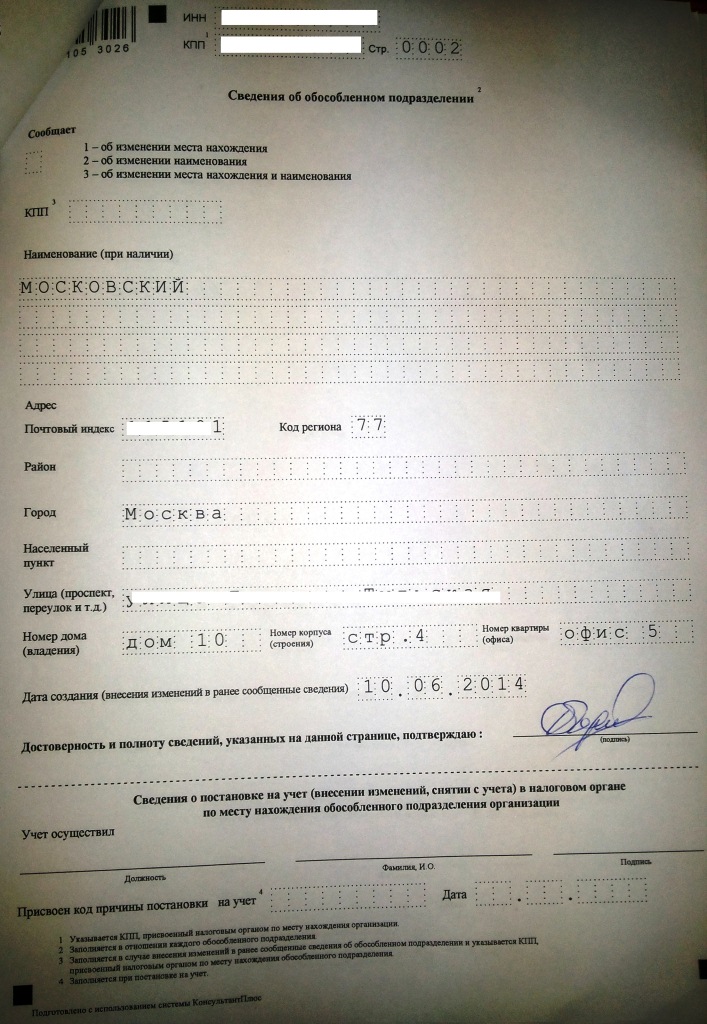

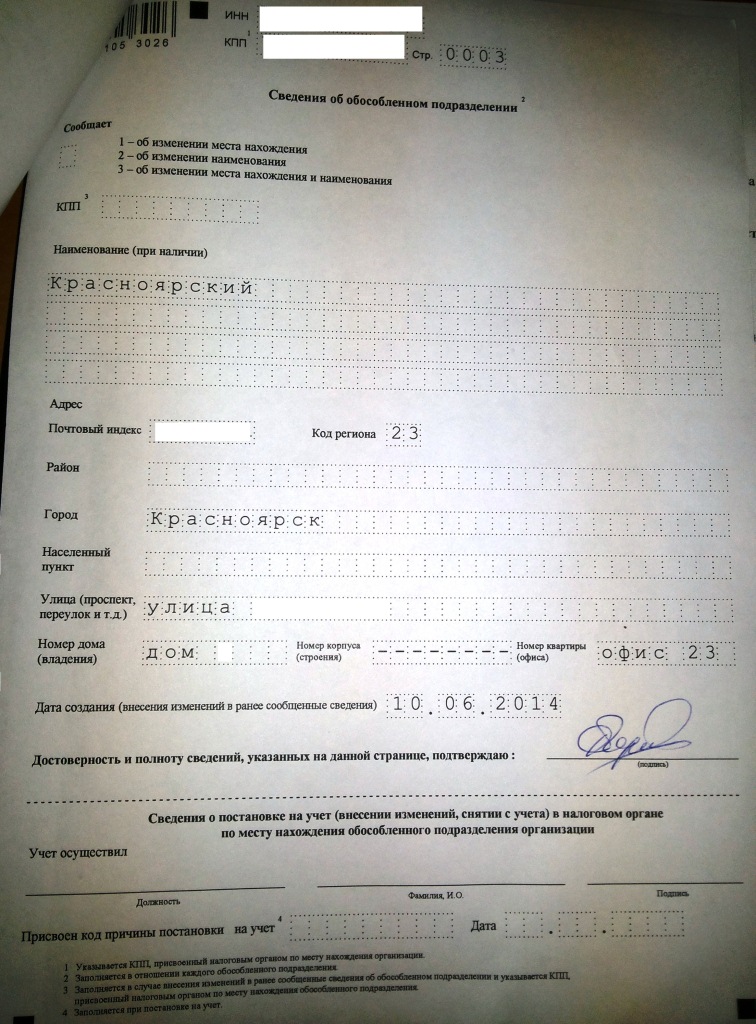

Образец заполнения сообщения № С-09-3-1В бланке сообщения необходимо указать ИНН, КПП организации, ее наименование, ОГРН.

Код налогового органа – код подразделение, в которое подается сообщение (по месту нахождения организации).

Далее цифрой указывается причина заполнения формы С-09-3-1: «1» - создание нового обособленного подразделения, «2» - внесение изменений в существующее.

На втором листе бланка сообщения необходимо заполнить сведения об обособленном подразделении. В отношении каждого обособленного подразделения заполняется отдельный второй лист.

Если сообщение подает руководитель организации, то в разделе «Достоверность и полноту сведений подтверждаю» нужно поставить цифру «1» и ниже заполнить ФИО руководителя и его ИНН. Если сообщение № С-09-3-1 подает представитель, действующий на основании доверенности, то указываются реквизиты представителя, а ниже прописывается документ, на основании которого действует представитель – доверенность на представление интересов в ФНС .

Копия доверенности прикладывается к бланку сообщения.

Регистрация обособленного подразделения юридического лицаОсобенности, формы заполнения, а также советы по регистрации обособленного подразделения юридического лица. подробности в статье.

Обособленное подразделение организации – это часть компании, её единица, расположенная в ином месте, чем само юридическое лицо. Данная единица осуществляет деятельность от имени головной организации, её высшим руководителем является Генеральный директор Общества, все органы управления также находятся в основном юридическом лице. Обособленное подразделение не осуществляет хозяйственной деятельности самостоятельно, у него не может быть отдельного расчетного счета и имущества.

Руководство деятельностью подразделения оперативно может осуществлять его руководитель, принятый на работу по трудовому договору. Должность данного лица может быть любой, в рамках штатного расписания организации. Все сотрудники обособленного подразделения принимаются на работу самим юридическим лицом и трудовые договоры с ними подписывает Генеральный директор Общества.

Для чего открывать обособленное подразделение?Сейчас не редко, когда юридический адрес не совпадает с фактическим адресом организации. Регистрация ООО происходит зачастую раньше, чем компания начинает реальную деятельность. Но согласно законодательству, любое юрлицо должно находиться именно по тому адресу, который был представлен в налоговую в качестве её местонахождения.

Несовпадение юридического адреса и фактического места нахождения юридического лица может быть рассмотрено налоговыми органами как правонарушение.

Существует несколько правонарушений, которыми они могут обозначить данный факт:

Ответственность юридических лиц за несовпадение местонахождения с юр. адресом.

Процедура создания обособленного подразделения сейчас не представляет сложности. Для этого вам необходимо оформить соответствующие внутренние документы организации (приказ о создании, положение и пр.). Они нужны только вам и подтверждать их наличие при создании ОП в госорганы не надо.

Далее в течение одного календарного месяца организация подает Сообщение (форма №C-09-3-1 от 09.06.2011 года) в ИФНС по юр. адресу о создании обособленного подразделения. Сообщение подписывает Ген. директор организации или уполномоченное по доверенности (в этом случае доверенность прилагается к сообщению). Налоговый орган при наличии всех необходимых документов в течение пяти рабочих дней регистрирует ОП, о чем вы получаете Свидетельство о регистрации ОП по месту уже его нахождения – в соответствующей инспекции ФНС.

Обратите внимание – сейчас действует форма сообщения 2011 года.

Главная Разъяснения по частым вопросам Регистрация обособленного подразделения представительств и филиалов в СПб

26 мая 2015 года

Размеры жилплощади для переселенцев из районов Крайнего СевераСколько метров на человека в Ярославле по программе переселение. Вся новость

Заключение брака при наличии особых обстоятельсвЗДРАСТВУЙТЕ, ПОМОГИТЕ РАЗОБРАТЬСЯ. Я ХОЧУ ЗАКЛЮЧИТЬ БРАК с ГРАЖДАНИНОМ ГРУЗИИ. Вся новость

Выдача сертификатов в Краснодарском краеЗдравствуйте. Подскажите, пожалуйста, какие сроки выдачи сертификатов в Краснодарском крае (Мостовской. Вся новость

Регистрация обособленного подразделения представительств и филиалов в СПб Порядок регистрации обособленного подразделенияВ НК РФ под обособленным подразделением понимается любое территориально обособленное подразделение организации, с оборудованными стационарными рабочими местами дольше одного месяца. Признание производится независимо от отражения или не отражения его создания в организационного-распорядительных или учредительных документах фирмы. Также не играет роли для признания наделяемые полномочия подразделения (статья 11 НК РФ).

Обособленное подразделение считается созданным по двум признакам:

Согласно трудовому кодексу РФ, рабочее место - это место, куда должен являться работник для исполнения своих рабочих задач. Стоит иметь в виду, что в список определений рабочего места по ТК РФ не попадают, модные в последнее время, виртуальные офисы или удаленные рабочие места (тут подразумевается квартира сотрудника). Помимо этого рабочее место должно быть создано работодателем и находиться под его косвенным или прямым контролем, и оборудовано для выполнения поставленных задач.

Относительно второго признака НК РФ не дает точных определений территориальной обособленности подразделения. Исходя из практики регистрации, адрес подразделения должен быть отличным от юридического адреса компании.

Открытие обособленного подразделенияВ сентябре 2010 года был утвержден, приказом ФНС России, новый регламент открытия обособленного подразделения. Ранее документы на открытие ОП подавались по месту регистрации обособленного подразделения. Теперь же документы подаются по месту нахождения юридического лица.

Для регистрации одного ОП предусмотрена форма №С-09-3-1, а для одновременного открытия нескольких обособленных подразделений предусмотрена уже другая форма № 1-6-Учет. Для того, чтобы закрыть ОП, необходимо подавать форму №С-09-3-2.

После истечения положенного срока необходимо получить уведомление об открытии обособленного подразделения в ИФНС по фактическому адресу.

Для открытия обособленного подразделения, по новому регламенту, требуются следующие документы:Срок подачи документов в налоговую составляет 1 месяц после создания ОП. налоговые органы, в свою очередь, осуществляют постановку на учет в течение пяти дней. Создание ОП по доверенности, возможно, любым доверенным лицом.

Специалисты Центра технического обслуживания готовы проконсультировать Вас о порядке регистрации обособленного подразделения и оказать помощь в регистрации ОП в налоговой службе.

Вы можете воспользоваться услугами ЦТО по регистрации контрольно-кассовой техники в налоговой.

Административная ответственность, связанная с постановкой на учет ОП, на организацию может накладываться по двум статьям 116 и 117 НК РФ.

В первом случае по статье 116 НК РФ за нарушение срока подачи заявления о постановке на налоговый учет предусмотрен штраф (до 90 дней) в размере 5000 рублей. При превышении срока подачи документа свыше 90 дней штраф увеличивается вдвое.

Стоит отдельно отметить, что в Налоговом кодексе не прописаны штрафные санкции о не уведомлении налоговой, о создании или закрытии ОП. Но это не означает, что у организаций появится возможность спекулировать на недочетах в законодательстве. На этот счет есть другая статься 117 НК РФ, которая накладывает ответственность на организации за ведение деятельности без постановки на учет в налоговой.

Санкции по 117 статье намного больше чем по 116. За не уведомление о деятельности ОП предусматривается штраф в размере 10% от полученных доходов подразделения, но не менее 20 000 рублей. Если организация не уведомляет более 90 дней, то штраф увеличивается вдвое и уже составляет 20%. Следовательно, 40 000 рублей - это минимум, который придется заплатить организации.

Статья 116 НК РФ применяется в тех случаях, когда организация сама подала заявление о постановке на учет, но по каким-либо причинам пропустила сроки подачи. Статья 117 применяется, если налоговая зафиксировала факт ведения деятельности организацией без постановки на учет.

При расширении своего бизнеса организациям не стоит забывать о соблюдении обязательств возложенных налоговым органом, т.к. это может повлечь нежелательные последствия.

Стоит отметить, что обязанность по уплате НДФЛ по месту нахождения обособленного подразделения может исполнять само подразделение, но только если оно имеет отдельный баланс и расчетный счет.

Если обособленное подразделение на отдельный баланс не выделено и расчетного счета не имеет, то обязанность по уплате налога исполняет головная организация. В данном случае подача сведений о доходах работников такого обособленного подразделения по месту его учета может быть произведена головной организацией (письмо Минфина России от 28 августа 2009 г. № 03-04-06-01/224).

Позвоните по телефону (812) 324 70 70 и специалисты Центра технического обслуживания с готовность проконсультируют Вас о порядке регистрации обособленного подразделения и окажут помощь в регистрации ОП в налоговой службе.

Написать нам письмо

Позвонить: (812) 324 70 70

Получить консультацию специалистов по вопросам кассовой дисциплины

Регистрация обособленного подразделения, представительства юридического лица в налоговой а - центр юридических услуг «Прайвокс групп»Высококвалифицированные специалисты нашего Юридического центра готовы оказать необходимую юридическую помощь и предоставить полный комплекс услуг по такой проблеме, как регистрация обособленных подразделений, а также их ликвидация:

Регистрация филиала начинается с определения функций, которые он будет выполнять:

Данная процедура осуществляется по месту нахождения обособленного подразделения по заявлению (п. 1 ст. 84 НК РФ). При этом согласно п. 2 ст. 23 НК РФ необходимо письменно уведомить регистрирующий орган по месту нахождения обо всех существующих подразделениях компании, которые были открыты на территории РФ.

Для постановки на налоговый учет филиала либо представительства необходимы:Обособленными подразделениями могут считаться любые территориально обособленные от компании подразделения, по месту нахождения которых находятся стационарные оборудованные рабочие места. Признание обособленных подразделений организации таковым осуществляется, не смотря на то, учтено или не учтено создание в учредительных или других организационно-распорядительных документах компаний, и от тех полномочий, которыми наделяется данное подразделение. При этом рабочее место может считаться стационарным, если оно создано на срок свыше одного месяца. Основные преимущества обособленных подразделений перед филиалами и представительствами - это отсутствие обязанности внесения каких-либо изменения в учредительные документы и возможность работать по упрощенной системе налогообложения.

Центр юридических услуг Прайвокс групп ( ) оказывает услугу по регистрации обособленного подразделения и представительства юридического лица.

Регистрация филиалов и представительств | Регистрация юридических лиц и предпринимателей | Деловой консалтингСмотрите также: регистрация изменений в едином государственном реестре юридических лиц

В случае создания обособленного подразделения в виде стационарных (свыше 30 дней) рабочих мест необходима постановка такого подразделения на налоговый учет по месту нахождения.

В стоимость регистрации обособленного подразделения (филиала, представительства, обособленного рабочего места) входит:

Стоимость услуг по регистрации филиала (представительства), обособленного рабочего места - 3 000 руб.

В случае создания филиала или представительства дополнительно требуется внесение изменений в устав, в отличие от создания обособленного рабочего места.

Для постановки на налоговый учет необходимы следующие документы и сведения:

1. Нотариально заверенные копии документов головной организации: Устава, учредительного договора, Свидетельства о государственной регистрации, Свидетельства о постановке на учет в ИМНС, Информационного письма Госкомстата о присвоении статистических кодов

2. Копия паспорта руководителя обособленного подразделения, если такая должность предусмотрена, либо копия паспорта (ксерокс) руководителя головной организации

3. Копия паспорта (ксерокс) главного бухгалтера обособленного подразделения, если такая должность предусмотрена, либо копия паспорта (ксерокс) главного бухгалтера головной организации. При отсуствии главного бухгалтера (бухгалтера), его обязанности должны быть возложены на руководителя обособленного подразделения или руководителя головной организации

4. Копии Свидетельств о присвоении ИНН руководителя и главного бухгалтера обособленного подразделения (если есть)

5. Документ о местонахождении обособленного подразделения (свидетельство о праве собственности, договор аренды помещения с приложением копии свидетельства о праве собственности арендодателя)

6.Приказ о создании обособленного подразделения.

Объем необходимых документов для создания филиала или представительства может быть различным в зависимости от конкретного случая.

Регистрация обособленного подразделения (представительств и филиалов) в СПбПредставительство - обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиал - обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Налоговый кодекс РФ предлагает свой подход к понятию обособленное подразделение.

Обособленное подразделение - любое территориально обособленное от головной организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Очевидно, что филиалы и представительства для Налогового кодекса являются обособленным подразделением юридического лица, и организация, имеющая филиалы (представительства), обязана встать на учет в налоговом органе по месту их нахождения.

Постановка на учет обособленного подразделения в налоговый органДля постановки на учет подаются следующие документы:

- разработка и подготовка локальных документов компании (решение/протокол/приказ о создании или закрытии обособленного подразделения, Положение о филиале (представительстве), генеральная доверенность на руководителя обособленного подразделения)

- внесение изменений в учредительные документы с целью указания филиала (представительства)

- поучение выписки из ЕГРЮЛ юридических лиц с внесенными сведениями о филиале (представительстве)

- постановка и снятие с учета в налоговом органе по месту нахождения обособленного подразделения

- сообщение в налоговый орган головной организации о создании или закрытии филиала.

В зависимости от вида создаваемого обособленного подразделения нам необходимы будут следующие документы и сведения:

По окончании процесса создания / закрытия и регистрации обособленного подразделения Вы получаете следующие документы:

- Полный комплекс услуг по созданию/закрытию филиала (представительства) - 10 000 рублей.

Более подробно о порядке создания и постановки на учет (регистрации) обособленного подразделения вы можете узнать, прочитав статью Обособленные подразделения (филиалы и представительства): понятие, создание и постановка на налоговый учет.

Обособленное подразделение | Создание и открытие |. СПБОбособленные подразделения делятся на:

Филиалом является обособленное подразделение, расположенное вне места нахождения юридического лица и осуществляющее все его функции или их часть, в том числе функции представительства. Филиал имеет право осуществлять все функции головной организации (виды производственной и иной деятельности, которыми она вправе заниматься согласно действующему законодательству и учредительным документам) или их часть, в том числе функции представительства.

Под представительством понимается обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы этого лица и осуществляет их защиту. Представительство представляет интересы юридического лица и осуществляет их защиту. Обособленные структурные подразделения организации не являются юридическими лицами и осуществляют свою деятельность по доверенности создавшей их организации (ст. 185 главы 10 ГК РФ). Осуществлять какое-либо производство, вести предпринимательскую деятельность через представительство неправомерно. Сбыт готовой продукции или товаров через представительство происходит только в рамках объемов и цен, определенных доверенностью головной организации.

Иски филиалами (представительствами) подаются только от имени создавших их юридических лиц. Соответственно истец, имеющий претензии к деятельности филиала (представительства), должен подавать иск на имя создавшего его юридического лица.

При заключении обособленными подразделениями хозяйственных договоров в их тексте необходимо уточнять, что заключающий договор руководитель филиала (представительства) действует по доверенности создавшего обособленное подразделение юридического лица, а также указать наименование и юридический адрес.

Филиалы и представительства могут создаваться только юридическими лицами. Для создания таких обособленных подразделений необходимо внести изменения в учредительные документы Общества.

Изменения в устав Общества вносятся на основании Закона о государственной регистрации, документы подаются в регистрационный центр. Регистрация документов осуществляется в течение пяти рабочих дней с момента подачи документов. Изменения в учредительные документы юридического лица приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных законом, - с момента уведомления органа, осуществляющего государственную регистрацию, о таких изменениях (п. 3 ст. 52 ГК РФ).

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь.

Цена открытия обособленного подразделения в нашем ЦТО:

Обособленное подразделение это проще говоря филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2). под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу, отличному от юридического, где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Обособленное подразделение нужно открывать даже если это всего лишь другой район города, например если юридический адрес у Вас в Калининском районе а, а Вы хотите открыть филиал в Невском районе а, то Вам нужно отнести документы в Калининскую налоговую, а они уже передадут сведения о вас в Невский район.

Обособленное подразделение нужно открывать даже если фактический и юридический адреса находятся в одном районе города. В этом случае ждать 5 дней не придется обособку откроют прямо при вас.

Индивидуальным предпринимателям ( ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Открытие обособленного подразделения Документы необходимые для открытия обособленного подразделения:Для подачи через электронные системы отчетности:

Для самостоятельной подачи в налоговой инспекции:

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении

- выписка из ЕГРЮЛ

- положение об обособленном подразделении

- распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию, а можно загрузив форму на регистрацию и заполнив ее отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо например для регистрации кассового аппарата не по юридическому адресу.

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Сроки регистрации обособленного подразделения.Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать открыто ли обособленное подразделение нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение - филиал - представительство, в чем разница?Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от лица юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами, и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Ваши вопросы Создание филиала, представительства, обособленного подразделения. Создание филиалов обществ (ОАО, ООО, ЗАО)