Рейтинг: 4.4/5.0 (1817 проголосовавших)

Рейтинг: 4.4/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

До достижения ребенком возраста 1,5 лет лицу, осуществляющему уход за ним, полагается выплата соответствующего пособия. Минимальный и максимальный размеры назначаемого ежемесячного пособия регламентированы на федеральном уровне. Непосредственно размер пособия назначается работодателем, исходя из среднедневной ставки заработной платы, и выплачивается за счет средств ФСС (возмещается работодателю фондом).

Документы на оформление пособияИтак, за получением пособия работница обращается к работодателю, предоставляя ему следующие документы:

Если отец является безработным, не обучается в учебном заведении или не проходит службу по призыву, основанием для подтверждения отсутствия неполучения им пособия по уходу за ребенком является справка из органов социальной защиты населения.

Поскольку начисление происходит исходя из среднего заработка за 24 месяца, то при смене работы требуется справка с предыдущего места работы, подтверждающая полученный доход.

Данный перечень документов регламентирован ч. 6 ст. 13 Федерального закона от 20.12.2006 № 255-ФЗ "Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством" (далее – Закон № 255-ФЗ).

Порядок обращения за пособиемКак правило, заявление на пособие подается одновременно с заявлением об отпуске по уходу за ребенком. Назначить пособие работодатель должен в течение 10 календарных дней со дня получения заявления и всех необходимых документов. Его выплата производится в порядке, установленном для выдачи в организации зарплаты.

Для тех, кто затянул с заявлением, есть временое ограничение: обратиться за пособием нужно не позднее полугода со дня достижения ребенком 1,5-летнего возраста (ч. 2.1 ст. 12 Закона № 255-ФЗ). При этом законом предусмотрены и исключительные случаи, когда пособие может быть назначено уже по прошествии данного периода.

При наличии существенной причины не обращения за пособием в территориальном отделении ФСС могут принять решение о назначении пособия позднее положенного срока (ч. 3 ст. 12 Закона № 255-ФЗ).

Согласно утвержденному Приказом Минздравсоцразвития РФ от 31.01.2007 № 74 Перечню уважительных причин, к ним относятся:

Бухгалтер Илларионова Н.В. представила заявление на отпуск по уходу за ребенком до 1,5 лет 15 января. Дополнительно она приложила полный пакет документов, необходимый для представления пособия. На принятие решение дается 10 календарных дней. Таким образом, решение о назначении пособия должно быть принято в срок до 25 января.

Назначение пособия родственнику ребенкаЕсли по объективным причинам, в том числе по болезни матери, ей не может быть назначено пособие, то назначение может быть произведено родственнику, осуществляющему фактический уход за ребенком. Основанием для такого решения служит абз. 2 п. 42 Порядка назначения и выплаты государственных пособий, утв. Приказом Минздравсоцразвития России от 23.12.2009 N 1012н (далее – Порядок).

В общем случае, пособие родственнику также назначется и выплачивается по месту его работы. При этом мать, если ей пособие было назначено изначально, должна от него отказаться, предоставив своему работодателю следующие документы (п. 42 Порядка):

Если лично произвести подачу документов мать не может, то документы могут быть приняты от родственника матери при наличии документа, подтверждающего его личность и родство либо его копии (абз. 5 п. 42 Порядка).

Родственник, который будет ухаживать за ребенком, должен собрать весь указанный выше перечень документов и представить его по месту работы или в органы социальной защиты населения. К вышеупомянутому перечню следуют добавить справку матери о том, что ей пособие более не выплачивается.

В случае если сама справка отсутствует, можно представить копию заявления о прекращении выплаты пособия, заверенную по месту представления (абз. 6 п. 42 Порядка).

Чтобы получить пособие, сотрудница должна представить организации следующие документы:

Такие правила установлены пунктом 54 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

При этом справка с места работы (службы) второго родителя заполняется в произвольной форме и должна содержать только необходимую информацию (о том, что второй родитель не использует отпуск по уходу за ребенком и не получает пособие). Какие-либо дополнительные сведения (в частности, дата и номер приказа о приеме на работу) в этой справке не нужны.

Аналогичный вывод есть в письме Минздравсоцразвития России от 28 августа 2011 г. № 18-1/2756. Оно направлено ФСС России для использования в работе (письмо ФСС России от 14 сентября 2011 г. № 14-03-11/15-10658).

Заявление и необходимые для получения пособия документы (сведения) могут быть направлены в организацию в форме электронных документов. Они должны быть заверены электронной подписью в соответствии с требованиями Закона от 6 апреля 2011 г. № 63-ФЗ и статьями 21.1 и 21.2 Закона от 27 июля 2010 г. № 210-ФЗ и представлены с использованием электронных носителей или телекоммуникационных сетей, включая Интернет.

Представление документов в указанном формате возможно:

Представление документов, необходимых для получения пособия, в электронном виде приравнивается к согласию сотрудника с обработкой его персональных данных в целях и объеме, необходимых для назначения пособия. Поэтому если для назначения пособия нужны документы о других лицах, то дополнительно представляются заявления этих лиц о согласии на обработку их персональных данных.

Такие правила установлены пунктом 5.1 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Кто вправе получать пособиеПолучать пособие по уходу за ребенком до 1,5 лет вправе мать ребенка, а также другое лицо (вместо матери), которое фактически ухаживает за ребенком (ч. 4 ст. 11.1 Закона от 29 декабря 2006 г. № 255-ФЗ). Более подробно об этом см. Кому выплачивать пособие по уходу за ребенком до 1,5 лет .

Пример получения пособия по уходу за ребенком до 1,5 лет не матерью ребенка, а другим родственником

У секретаря организации Е.В. Ивановой 28 марта родился внук (Е.С. Петров). Декретный отпуск ее дочери А.Н. Петровой заканчивается 6 июня. Было решено, что за ребенком будет ухаживать бабушка (Иванова), так как мать ребенка хочет выйти на работу. Е.С. Петров является единственным ребенком Петровой.

Иванова представила в организацию следующие документы:

Срок назначения пособия

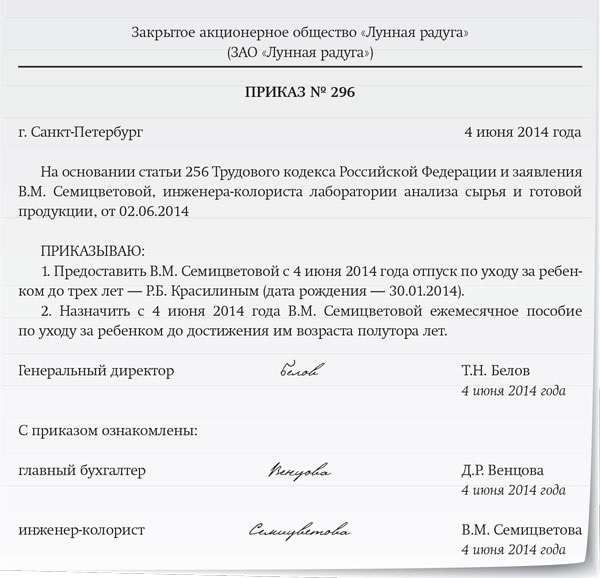

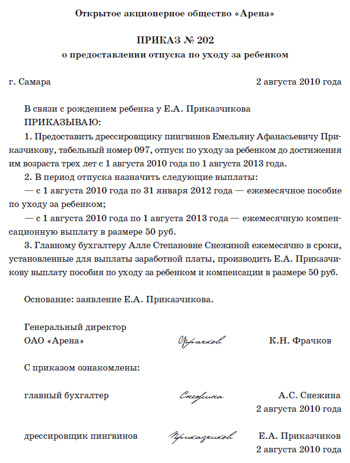

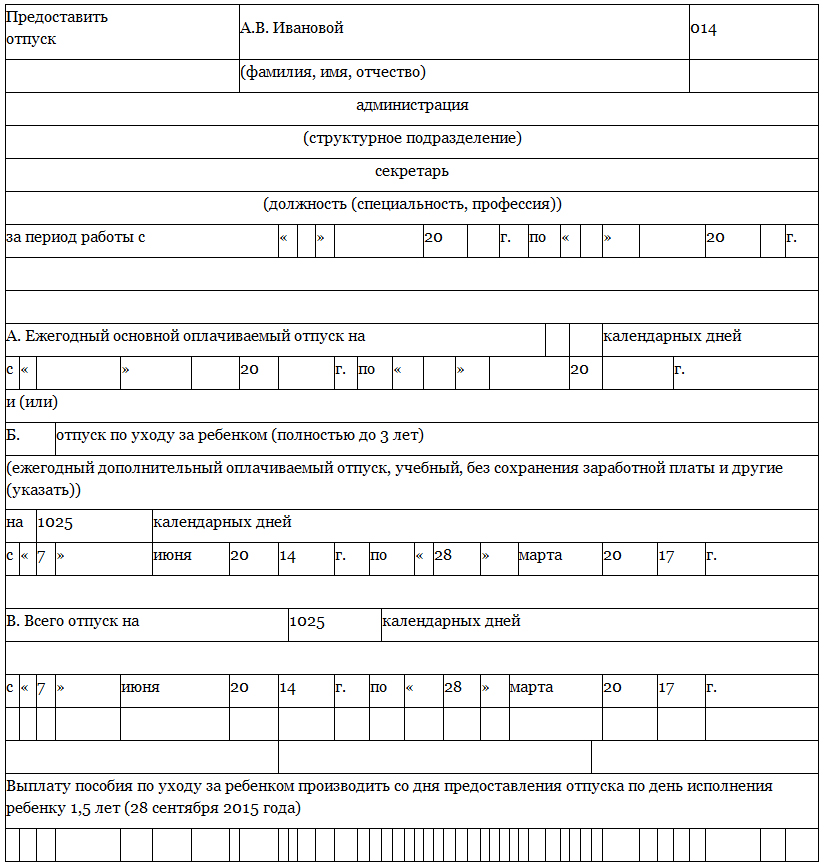

Назначить пособие нужно не позднее 10 дней со дня получения от сотрудницы всех необходимых документов. Основанием для назначения пособия служит приказ о предоставлении сотруднице отпуска по уходу за ребенком. Такие правила установлены пунктами 57 и 58 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н. Решение о назначении пособия можно внести в унифицированную форму приказа о предоставлении отпуска по уходу за ребенком (форма № Т-6).

Пособие по уходу за ребенком положено с первого дня предоставленного отпуска по уходу или с момента рождения ребенка (ст. 14 Закона от 19 мая 1995 г. № 81-ФЗ). Подробнее об этом см. Кому выплачивать пособие по уходу за ребенком до 1,5 лет . Это значит, что пособие, вероятнее всего, нужно будет выплатить за неполный месяц.

Порядок выплаты пособияВыплачивайте пособие ежемесячно в сроки, установленные для выдачи зарплаты (п. 51 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н). При этом организация по своему усмотрению может выплатить пособие:

Такой порядок подтвержден в письме ФСС России от 28 декабря 2009 г. № 02-13/07-13158. Несмотря на то что разъяснения в указанном письме основаны на утратившем силу постановлении Правительства РФ от 30 декабря 2006 г. № 865, выводы, сделанные в нем, в отношении сроков выплаты пособия актуальны и сейчас.

Выплатить пособие нужно, если сотрудница обратится за ним до того, как ребенку исполнится два года. В этом случае пособие выплачивается единовременно за весь период отпуска по уходу за ребенком. Об этом сказано в статье 17.2 Закона от 19 мая 1995 г. № 81-ФЗ и пункте 80 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н. Если сотрудница обратится за пособием позже указанного срока, то решение о назначении пособия принимает не организация, а территориальное отделение ФСС России.

Такие правила установлены пунктом 80 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Внимание: если работодатель нарушит сроки выплаты пособия по уходу за ребенком до 1,5 лет, ему грозит ответственность.

В данной ситуации работодатель нарушает положения статьи 256 Трудового кодекса РФ и статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ. В этом случае сотрудник вправе обратиться в Государственную инспекцию труда, прокуратуру и суд (письмо ФСС России от 7 марта 2012 г. № 15-07-11/12-2451).

За нарушение трудового законодательства предусмотрена административная ответственность (ч. 1 и 4 ст. 5.27 КоАП РФ).

Руководителя организации, отказавшейся выплатить сотруднику пособие по уходу за ребенком до 1,5 лет, могут привлечь к уголовной ответственности .

Кроме того, за невыплату пособия в установленный срок организация будет обязана заплатить сотруднику денежную компенсацию. Ее размер – не ниже 1/300 действующей в это время ставки рефинансирования Банка России от невыплаченной суммы за каждый день просрочки (ст. 236 ТК РФ).

Прекращение выплаты пособияВыплата пособия может прекратиться в следующих случаях:

При наступлении обстоятельств, влекущих досрочное прекращение выплаты пособия, прекратите его выплачивать с месяца, следующего за месяцем, в котором имели место указанные обстоятельства.

Такие правила установлены пунктом 46 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

О наступлении обстоятельств, влекущих прекращение выплаты пособия, сотрудница должна известить организацию в течение 10 дней с момента их возникновения (п. 2 ч. 2 ст. 4.3 Закона от 29 декабря 2006 г. № 255-ФЗ). Если за месяц, в котором наступили такие обстоятельства, пособие уже выплачено, сумму переплаты не удерживайте. Начиная со следующего месяца, пособие не выплачивайте. Такие правила прописаны в пункте 83 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Если на момент обращения за пособием ребенок, за которым осуществлялся уход, умер, пособие выплачивайте по день наступления смерти ребенка (включительно) (п. 46 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н).

Несколько детейПри определении размера ежемесячного пособия по уходу за вторым ребенком и последующими детьми учитываются предыдущие дети, рожденные (усыновленные) матерью данного ребенка, даже если за ребенком ухаживает отец или другой член семьи (ст. 15 Закона от 19 мая 1995 г. № 81-ФЗ).

Если сотрудница ухаживает за несколькими детьми, пособие платите на каждого ребенка. При этом суммированный размер пособия, рассчитанный исходя из среднего заработка, не может:

Об этом сказано в части 2 статьи 11.2 Закона от 29 декабря 2006 г. № 255-ФЗ и в части 3 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ.

Положения части 3 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ сформулированы таким образом, что если суммированный размер пособия не соответствует одновременно двум этим условиям, нужно поступать так. Сотруднице выплатите сумму, соответствующую суммированному минимальному размеру пособия. Даже если эта сумма превышает 100 процентов ее среднего заработка.

Ситуация: какие документы нужно оформить, если, находясь в отпуске по уходу за первым ребенком, сотрудница родила второго ребенка?

Ответ на этот вопрос зависит от того, какой именно отпуск выбрала сотрудница в связи с рождением второго ребенка.

Если сотрудница родила второго ребенка в период ухода за первым ребенком, она может по своему выбору получать:

Одновременно пособие по беременности и родам и пособие по уходу за ребенком не выплачиваются.

Это следует из статьи 13 Закона от 19 мая 1995 г. № 81-ФЗ.

В любом случае отпуск по уходу первым ребенком оформите приказом на основании заявления сотрудницы после представления ею всех необходимых документов.

Если сотрудница выбрала первый вариант, то на основании ее заявления работодатель издает:

По окончании второго декретного отпуска сотрудница пишет заявление о предоставлении отпуска по уходу за вторым ребенком. На основании этого заявления издайте приказ о предоставлении отпуска по уходу за ребенком (с выплатой пособия на двух детей).

Если сотрудница выбрала второй вариант, то она, родив второго ребенка, продолжает находиться в отпуске по уходу за первым ребенком. Соответственно, декретный отпуск ей не оформляйте.

После того как срок, установленный для второго декретного отпуска, истечет, а сотрудница представит все необходимые документы на второго ребенка (включая заявление), издайте приказ о предоставлении отпуска по уходу за ребенком (с выплатой пособия на двух детей).

Ситуация: как выплатить пособия по уходу за вторым и третьим ребенком, если третьего сотрудница ждет, находясь в отпуске по уходу за вторым, и при этом работает неполный рабочий день?

Пособие по уходу выплачивайте на каждого ребенка, которому еще не исполнилось 1,5 года.

При этом неважно, что женщина, находясь в отпуске по уходу за вторым ребенком, трудится неполный рабочий день. И в этом случае за ней сохраняется право на пособие по уходу за ребенком до 1,5 лет .

Если же сотрудница ждет третьего ребенка, будучи еще в отпуске по уходу за вторым, то по своему выбору она сможет получать в это время либо пособие по беременности и родам, либо пособие по уходу за ребенком. Одновременно и то и другое ей не полагается. Это следует из статьи 13 Закона от 19 мая 1995 г. № 81-ФЗ.

Сотрудница решила получать пособие по беременности и родам . Тогда она должна написать заявление о прерывании отпуска по уходу за вторым ребенком с просьбой предоставить ей отпуск по беременности и родам. В этом случае выплата пособия по уходу за вторым ребенком прекращается на период отпуска по беременности и родам. То есть в этот период женщина получает только декретное пособие.

Когда же третий декретный отпуск завершится, сотрудница сможет получать пособия по уходу как за вторым, так и за третьим ребенком одновременно, пока каждому не исполнилось по 1,5 года.

Женщина все же захотела, как и прежде, получать пособие по уходу за вторым ребенком? Тогда никакое заявление с нее не берите и декретный отпуск не оформляйте. Родив третьего малыша, она продолжит пребывать в отпуске по уходу за вторым ребенком и будет получать пособие по уходу. Пособие же по беременности и родам ей не полагается.

Когда истечет срок для предполагаемого третьего декретного отпуска (в который женщина не пошла) и наступит третий отпуск по уходу за ребенком, выплачивайте сотруднице пособие по уходу как за вторым, так и за третьим ребенком, пока им не исполнилось по 1,5 года.

Такие выводы следуют из части 2 статьи 11.2 Закона от 29 декабря 2006 г. № 255-ФЗ.

Независимо от того, какой из вариантов выбрала сотрудница, пособия по уходу за ребенком рассчитайте по общим правилам . При этом рассчитанная сумма пособий не может:

Если сумма пособия на двух и более детей не соответствует одновременно этим двум критериям – выплатите суммированный размер минимального пособия, даже если он превысит 100 процентов среднего заработка сотрудника.

Минимальная сумма пособия по уходу как за вторым, так и за третьим ребенком в 2015 году составляет 5436,67 руб.

Об этом сказано в части 2 статьи 11.2 Закона от 29 декабря 2006 г. № 255-ФЗ и части 3 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ.

Внимание: в 2016 году изменился порядок индексации пособия. C 1 января по 1 февраля 2016 года минимальная сумма пособия такая же, что и в 2015 году. С 1 февраля 2016 года детские пособия проиндексированы на 7 процентов. Теперь минимальное пособие по уходу за первым ребенком составляет 2908,62 руб. а за вторым и последующими детьми – 5817,24 руб. (ст. 4 Закона от 6 апреля 2015 г. № 68-ФЗ, постановление Правительства РФ от 28 января 2016 г. № 42).

Таким образом, минимальная сумма пособия по уходу за вторым и третьим ребенком, которую вы должны выплатить сотруднице, с 1 февраля 2016 года составляет 11 634,48 руб. (5817,24 руб. + 5817,24 руб.).

Крайний СеверЕсли сотрудница, ухаживающая за ребенком, работает в районах Крайнего Севера или приравненных к ним местностях, минимальный размер пособия определяется с учетом районных коэффициентов (п. 48 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н, ч. 2 ст. 15 Закона от 19 мая 1995 г. № 81-ФЗ).

Выплата пособия совместителямСитуация: как выплатить пособие по уходу за ребенком до 1,5 лет, если в расчетном периоде сотрудница работала в двух или более организациях?

Ответ на этот вопрос зависит от того, в каких организациях сотрудница работала в расчетном периоде и продолжает работать на момент начала отпуска по уходу за ребенком до 1,5 лет.

По общему правилу пособие по уходу за ребенком выплачивается только по одному месту работы. И если к началу отпуска сотрудница работает в нескольких организациях, то пособие по уходу за ребенком она может получить в одной из них по своему выбору. Об этом сказано в частях 2 и 2.1 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ.

При расчете пособия учитывается:

Такой порядок предусмотрен частью 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Рассмотрим три возможные ситуации.

1. Сотрудница на момент начала отпуска по уходу за ребенком работает в нескольких организациях, и в них же она трудилась в расчетном периоде. В этом случае пособие она получает лишь по одному месту работы, исходя из заработка, начисленного в этой организации. При этом не имеет значения, является эта организация основным местом работы сотрудницы или работой по совместительству. Женщина по собственному выбору может обратиться за назначением пособия к любому из работодателей. Доход, полученный в расчетном периоде в других организациях, не учитывается.

Такой порядок следует из положений части 2 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ и писем ФСС России от 13 сентября 2013 г. № 15-03-09/12-2494П, от 21 августа 2013 г. № 14-12/04/18796, от 14 декабря 2010 г. № 02-03-17/05-13765.

Пример расчета пособия по уходу за ребенком до 1,5 лет. Сотрудница на момент выхода в отпуск по уходу за ребенком работает в двух организациях. В расчетном периоде сотрудница работала в этих же организациях и других мест работы не имела

Е.В. Иванова ушла в отпуск по уходу за ребенком до 1,5 лет с 30 апреля 2016 года. Ребенок у Ивановой первый. На момент выхода в отпуск по уходу за ребенком Иванова работает в организациях «Альфа» и «Торговая фирма "Гермес"».

В расчетном периоде (с 1 января 2014 года по 31 декабря 2015 года) Иванова работала в этих же организациях. Заработка в других организациях Иванова не имела.

Заработок Ивановой в «Альфе» составил:

Заработок Ивановой в «Гермесе» составил:

По выбору Ивановой пособие по уходу за ребенком ей начисляется в «Альфе».

Заработок, полученный в «Гермесе», при расчете пособия не учитывается (ч. 2 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ).

В расчетном периоде 730 календарных дней. Из их числа исключаются календарные дни, приходящиеся на декретный отпуск в 2015 году – 109 календарных дней. Таким образом, средний дневной заработок рассчитывается исходя из 621 дня (730 дн. – 109 дн.).

Средний дневной заработок Ивановой равен:

(144 000 руб. + 180 000 руб.). 621 дн. = 521,74 руб.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.).

Поэтому средний заработок за календарный месяц бухгалтер рассчитал так:

521,74 руб./дн. × 30,4 дн. = 15 860,90 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка за календарный месяц:

15 860,90 руб. × 40% = 6344,36 руб.

Размер пособия на первого ребенка, рассчитанный исходя из среднего заработка (6344,36 руб.), больше минимального (2908,62 руб.). Поэтому выплатить Ивановой полагается 6344,36 руб.

2. В расчетном периоде сотрудница работала в нескольких организациях. Но к моменту начала отпуска по уходу за ребенком с прежних мест работы она уволилась и трудится у другого работодателя. У него заработка в расчетном периоде она не получала. В такой ситуации сотрудница получает пособие у действующего работодателя и при этом учитывается заработок с предыдущих мест работы. Такой порядок следует из положений части 2.1 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ и письма ФСС России от 14 декабря 2010 г. № 02-03-17/05-13765.

Размер дохода с предыдущих мест работы сотрудница подтвердит справкой с предыдущих мест работы (ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ).

Пример расчета пособия по уходу за ребенком до 1,5 лет. Сотрудница на момент выхода в отпуск по уходу за ребенком работает в одной организации. В расчетном периоде сотрудница работала в других организациях

Е.В. Иванова ушла в отпуск по уходу за ребенком до 1,5 лет с 30 апреля 2016 года. Ребенок у Ивановой первый. На момент выхода в отпуск по уходу за ребенком Иванова работает в «Альфе».

В расчетном периоде (с 1 января 2014 года по 31 декабря 2015 года) Иванова работала в организациях «Торговая фирма "Гермес"» и «Производственная фирма "Мастер"».

Пособие Ивановой выплачивает «Альфа». При этом при расчете пособия учитывается заработок, полученный Ивановой в расчетном периоде в «Гермесе» и в «Мастере».

Заработок Ивановой в «Гермесе» составил:

Заработок Ивановой в «Мастере» составил:

Итого доход Ивановой для исчисления пособия:

В расчетном периоде 730 календарных дней. Из их числа исключаются календарные дни, приходящиеся на декретный отпуск в 2015 году – 109 календарных дней. Таким образом, средний дневной заработок рассчитывается исходя из 621 дня (730 дн. – 109 дн.).

Средний дневной заработок Ивановой равен:

(264 000 руб. + 324 000 руб.). 621 дн. = 946,86 руб.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.).

Поэтому средний заработок за календарный месяц бухгалтер рассчитал так:

946,86 руб./дн. × 30,4 дн. = 28 784,54 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка за календарный месяц:

28 784,54 руб. × 40% = 11 513,82 руб.

Размер пособия на первого ребенка, рассчитанный исходя из среднего заработка (11 513,82 руб.), больше минимального (2908,62 руб.). Поэтому выплатить Ивановой полагается 11 513,82 руб.

3. К моменту выхода в отпуск по уходу за ребенком сотрудница работает в нескольких организациях. В расчетном периоде она трудилась как в этих же организациях, так и в других (другой).

В такой ситуации сотрудница получает пособие у одного из действующих работодателей. При этом учитывается заработок, начисленный в этой организации, а также у тех работодателей, с которыми трудовые отношения закончились. Доход, начисленный организациями, в которых сотрудница работала в расчетном периоде и продолжает работать на начало отпуска, но которые не назначают пособие, не учитывается.

Такой порядок следует из части 2 статьи 13, части 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ. Аналогичные разъяснения содержатся в письме ФСС России от 14 декабря 2010 г. № 02-03-17/05-13765.

Пример расчета пособия по уходу за ребенком до 1,5 лет. Сотрудница на момент выхода в отпуск по уходу за ребенком работает в двух организациях. В расчетном периоде сотрудница работала как в этих же организациях, так и в другой организации

Е.В. Иванова ушла в отпуск по уходу за ребенком до 1,5 лет с 30 апреля 2016 года. Ребенок у Ивановой первый. На момент выхода в отпуск по уходу за ребенком Иванова работает в организациях «Альфа» и «Торговая фирма "Гермес"».

В расчетном периоде (с 1 января 2014 года по 31 декабря 2015 года) Иванова работала в этих же организациях. Кроме того, в 2015 году Иванова работала в организации «Производственная фирма "Мастер"».

Заработок Ивановой в «Альфе» составил:

Заработок Ивановой в «Гермесе» составил:

Заработок Ивановой в «Мастере» составил:

– в 2015 году – 100 000 руб.

По выбору Ивановой пособие по уходу за ребенком ей начисляется в «Альфе». При расчете пособия учитывается заработок, полученный в «Альфе» и в «Мастере».

Заработок, полученный в «Гермесе», при расчете пособия не учитывается.

Общий заработок для начисления пособия равен:

В расчетном периоде 730 календарных дней. Из их числа исключаются календарные дни, приходящиеся на декретный отпуск в 2015 году – 109 календарных дней. Таким образом, средний дневной заработок рассчитывается исходя из 621 дня (730 дн. – 109 дн.).

Средний дневной заработок Ивановой равен:

(144 000 руб. + 280 000 руб.). 621 дн. = 682,77 руб.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.).

Поэтому средний заработок за календарный месяц бухгалтер рассчитал так:

682,77 руб./дн. × 30,4 дн. = 20 756,21 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка за календарный месяц:

20 756,21 руб. × 40% = 8302,48 руб.

Размер пособия на первого ребенка, рассчитанный исходя из среднего заработка (8302,48 руб.), больше минимального (2908,62 руб.). Поэтому выплатить Ивановой полагается 8302,48 руб.

Ситуация: как выплатить пособие по уходу за ребенком до 1,5 лет, если в расчетном периоде было несколько работодателей, а на момент начала отпуска – одно место работы?

Пособие должен выплатить работодатель, у которого сотрудница работает на дату начала отпуска. В расчет среднего заработка включите все выплаты, облагаемые взносами в ФСС России . которые сотрудница получила в расчетном периоде.

То есть если в расчетном периоде сотрудница работала у нескольких работодателей, средний заработок для расчета пособия нужно рассчитать с учетом выплат, которые получены у каждого работодателя. Это предусмотрено пунктом 2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 2 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Для расчета пособия сотрудница должна представить справку о доходах, полученных в расчетном периоде по каждому работодателю (п. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ).

Например, на дату начисления пособия сотрудница работает только в организации А. При этом в расчетном периоде она работала в организациях А, Б и В. Тогда пособие начисляет и выплачивает организация А – делает она это исходя из суммарного заработка, который был получен в организациях А, Б и В. Чтобы работодатель учел выплаты, сотрудница должна представить справки о сумме заработка в расчетном периоде от организаций Б и В.

Пример выплаты пособия до 1,5 лет. На момент начала отпуска у сотрудницы одно место работы. В расчетном периоде она работала у нескольких работодателей

Сотрудница уходит в отпуск по уходу за ребенком с 29 июля 2016 года. На дату начала отпуска сотрудница работает в организации «Альфа». В расчетный период входят 2014 и 2015 годы.

В расчетном периоде сотрудница работала:

– с января по май 2014 года – в организации «Гермес» (основное место работы);

– с сентября 2014 по декабрь 2015 года – в организации «Мастер» (основное место работы);

– в декабре 2015 года – в организации «Гермес» (по совместительству).

Бухгалтер «Альфы» рассчитал пособие, исходя из заработка, полученного в расчетном периоде в каждой организации (включая заработок от работы по совместительству). Для этого сотрудница представила справки:

– о сумме заработка, полученного в организации «Гермес» с января по май 2014 года и в декабре 2015 года (по совместительству);

– о сумме заработка, полученного в организации «Мастер» за период с сентября 2014 по декабрь 2015 года.

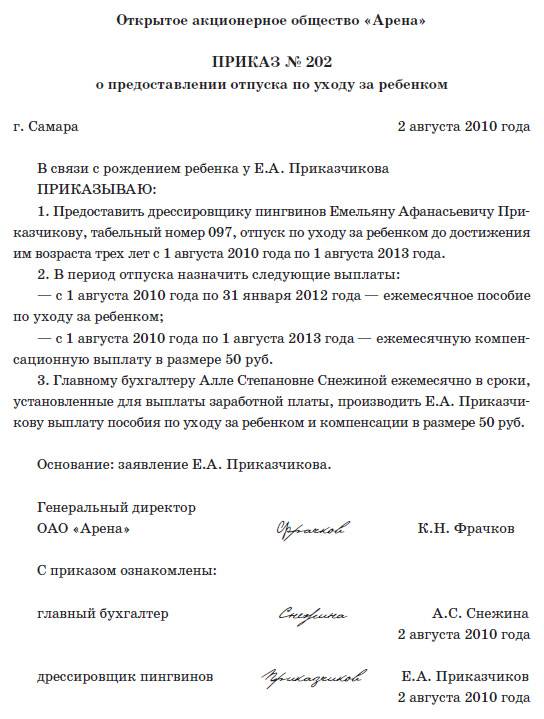

Бухгалтерия от кадровика требует приказ для ФСС ответьте, пожалуйста - Надо ли издавать приказы на выплату: 1. Единовременного пособия по рождению ребенка 2.Назначения пособия по уходу за ребенком до достижения ему возраста 1.5 лет (если есть приказ на отпуск)?

ОтветВыплата единовременного пособия при рождении ребенка

В соответствии с пунктом 28 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н, сотрудник чтобы получить пособие по месту работы, должен представить следующие документы:

заявление о назначении пособия;

справку о рождении ребенка при рождении ребенка на территории России (выдает ЗАГС);

копию свидетельства о рождении ребенка или документ и его копию, подтверждающие факт рождения и регистрации ребенка, при рождении ребенка на территории иностранного государства (выдает консульское учреждение России за границей, другое компетентное ведомство);

справку с места работы (службы, службы социальной защиты населения) другого родителя о том, что пособие не назначалось (если оба родителя работают, один из них служит или учится);

копию разрешения на временное проживание по состоянию на 31 декабря 2006 года для иностранных граждан и лиц без гражданства, временно проживающих на территории России и не подлежащих обязательному социальному страхованию;

выписку из решения об установлении над ребенком опеки, копию вступившего в законную силу решения суда об усыновлении, копию договора о передаче ребенка (детей) на воспитание в приемную семью (если пособие получает лицо, замещающее родителей: опекун, усыновитель, приемный родитель).

Данные документы вместе с расходным ордером на выплату пособия должны быть подшиты в кассовые документы и храниться в бухгалтерии страхователя ( п. 64 Постановление ФСС РФ от 07.04.2008 N 81 "Об утверждении Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и принятия мер по их результатам"

Приняв заявление и документы, организация обязана в пятидневный срок выдать сотруднику расписку-уведомление в произвольной форме.

Таким образом, выплата данного пособия происходит на основании предоставленных сотрудником документов (перечень указан выше). Следовательно, издавать приказ в данном случае законодательство не обязывает. Унифицированной формы такого приказа нет. Если в организации каждый факт выплаты в пользу работника принято оформлять приказом, то такой приказ можно составить в произвольной форме (приведены в конце ответа).

Единовременное пособие при рождении ребенка назначается и выплачивается одному из родителей либо лицу, его заменяющему, по месту работы (службы, учебы).

В случае рождения двух и более детей единовременное пособие назначается и выплачивается на каждого ребенка.

При рождении мертвого ребенка единовременное пособие при рождении ребенка не выплачивается.

Пособие назначается, если обращение за ним последовало не позднее 6 месяцев со дня рождения ребенка.

Пособие при рождении ребенка выплачивается не позднее 10 дней с даты представления всех необходимых документов.

Выплата ежемесячного пособия по уходу за ребенком до 1,5

В соответствии с пунктами 57 и 58 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н, основанием для назначения пособия служит приказ о предоставлении сотруднице отпуска по уходу за ребенком. Приказ о предоставлении отпуска оформите по унифицированной форме № Т-6, в нем же дополнительно можно отразить решение о выплате пособия.

Таким образом, выплата данного пособия происходит на основании приказа о предоставлении отпуска до 1,5 лет, что четко прописано в пункте 57 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Выплата ежемесячной компенсации по уходу за ребенком до 3 лет

В соответствии с пунктом 12 Порядка, утвержденного постановлением Правительства РФ от 3 ноября 1994 г. № 1206, для того чтобы получить компенсацию, сотрудник должен подать в организацию заявление о ее назначении. Типовой формы такого документа в законодательстве не предусмотрено, поэтому его можно составить в произвольной форме. К заявлению прилагается копия приказа о предоставлении отпуска по уходу за ребенком. Дополнительные документы (например, справка с места работы другого родителя о том, что компенсацию он не получает) не представляются.

Таким образом, выплата данного пособия происходит на основании заявление сотрудника о его назначении, а также копии приказа о предоставлении отпуска по уходу за ребенком, что четко прописано в пункте 12 Порядка, утвержденного постановлением Правительства РФ от 3 ноября 1994 г. № 1206.

Подробности в материалах Системы:

Ответ: Как выплатить пособие женщинам, вставшим на учет в ранние сроки беременности

Сотрудницы, вставшие на учет в медицинских учреждениях в первые 12 недель беременности, имеют право на получение дополнительного пособия к сумме пособия по беременности и родам ( ст. 9 Закона от 19 мая 1995 г. № 81-ФЗ. п. 19 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н ).

Пособие выплачивается сотрудницам, с которыми заключены трудовые договоры. Если сотрудница работает по гражданско-правовому договору, то пособие ей не положено. Это следует из части 1 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ и пункта 21 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н .

Базовый размер пособия – 300 руб.

Однако при фактической выплате эта сумма увеличивается:

на коэффициент индексации (ежегодно устанавливается Законом о федеральном бюджете исходя из прогнозного уровня инфляции);

на районный коэффициент (устанавливается в некоторых районах и местностях).

Чтобы рассчитать размер пособия, действующий в тот или иной период, воспользуйтесь формулой:

Например, в 2013 году размер пособия за постановку на учет в ранние сроки беременности (без учета районных коэффициентов) равен 490,79 руб. (300 руб. × 1,10 × 1,13 × 1,0185 × 1,085 × 1,065 ×1,055). Это следует из части 2.1 статьи 11 Закона от 24 июля 2007 г. № 198-ФЗ, части 2 статьи 11 Закона от 24 ноября 2008 г. № 204-ФЗ, части 2 статьи 10 Закона от 2 декабря 2009 г. № 308-ФЗ, части 2 статьи 10 Закона от 13 декабря 2010 г. № 357-ФЗ, части 2 статьи 10 Закона от 3 декабря 2012 г. № 216-ФЗ и письма ФСС России от 19 декабря 2012 г. № 15-03-11/12-17008.

Пособие за постановку на учет в ранние сроки беременности является единовременным, то есть выплатить его сотруднице нужно один раз.

Чтобы получить пособие, сотруднице необходимо представить в организацию справку из медицинского учреждения. Справку выдает врач, поставивший сотрудницу на медицинский учет. Форма справки законодательством не установлена, поэтому медицинские учреждения составляют ее в произвольной форме. Документ должен быть обязательно заверен подписью врача и печатью медицинского учреждения. Такой порядок следует из пункта 22 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н .

Справка может быть направлена в организацию в форме электронного документа ( п. 5.1 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н ).

Срок подачи документов

Сотрудница может рассчитывать на пособие в течение шести месяцев со дня окончания отпуска по беременности и родам. Если она пропустила этот срок, то пособие не выдавайте. Такое правило установлено пунктом 80 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н .

Сроки выплаты пособия

Организация, которая является основным местом работы сотрудницы, должна выплатить пособие:

одновременно с пособием по беременности и родам, если справку о постановке на учет сотрудница представила вместе с документами на отпуск по беременности и родам;

отдельно, в течение 10 дней со дня представления справки о постановке на учет, если сотрудница представила ее позже документов на отпуск по беременности и родам.

Галина Орлова

внештатный консультант ФСС России

Ответ: Как выплатить пособие при рождении ребенка

Базовый размер пособия при рождении ребенка составляет 8000 руб.

Однако при фактической выплате эта сумма увеличивается:

на коэффициент индексации (ежегодно устанавливается Законом о федеральном бюджете исходя из прогнозного уровня инфляции);

на районный коэффициент (устанавливается в некоторых районах и местностях).

Сумма пособия рассчитывается по формуле:

Размер единовременного пособия устанавливается на дату рождения ребенка ( письмо ФСС России от 17 января 2006 г. № 02-18/07-337 ). Действующий размер пособия (без учета районных коэффициентов) см. в таблице. Например, в отношении детей, родившихся 1 января 2013 года или позднее, размер единовременного пособия составляет 13 087,61 руб. (8000 руб. × 1,055 × 1,06 × 1,065 × 1,10 × 1,13 × 1,0185 × 1,085). Такой вывод следует из части 1 статьи 1 и части 2.1 статьи 11 Закона от 24 июля 2007 г. № 198-ФЗ, части 2 статьи 11 Закона от 24 ноября 2008 г. № 204-ФЗ, части 2 статьи 10 Закона от 2 декабря 2009 г. № 308-ФЗ, части 2 статьи 10 Закона от 13 декабря 2010 г. № 357-ФЗ, части 2 статьи 10 Закона от 30 ноября 2011 г. № 371-ФЗ, части 2 статьи 10 Закона от 3 декабря 2012 г. № 216-ФЗ и письма ФСС России от 19 декабря 2012 г. № 15-03-11/12-17008.

В некоторых регионах установлены дополнительные пособия, выплачиваемые в связи с рождением ребенка. К примеру, в Москве такая помощь оказывается молодым семьям ( постановление правительства Москвы от 6 апреля 2004 г. № 199-ПП ). Но выдается эта сумма не по месту работы, а в Управлении социальной защиты населения.

Чтобы получить пособие по месту работы, сотрудник должен представить следующие документы:

заявление о назначении пособия;

справку о рождении ребенка при рождении ребенка на территории России (выдает ЗАГС);

копию свидетельства о рождении ребенка или документ и его копию, подтверждающие факт рождения и регистрации ребенка, при рождении ребенка на территории иностранного государства (выдает консульское учреждение России за границей, другое компетентное ведомство);

справку с места работы (службы, службы социальной защиты населения) другого родителя о том, что пособие не назначалось (если оба родителя работают, один из них служит или учится);

копию разрешения на временное проживание по состоянию на 31 декабря 2006 года для иностранных граждан и лиц без гражданства, временно проживающих на территории России и не подлежащих обязательному социальному страхованию;

выписку из решения об установлении над ребенком опеки, копию вступившего в законную силу решения суда об усыновлении, копию договора о передаче ребенка (детей) на воспитание в приемную семью (если пособие получает лицо, замещающее родителей: опекун, усыновитель, приемный родитель).

Если брак между родителями расторгнут, единовременное пособие при рождении ребенка назначается и выплачивается по месту работы (службы) того родителя, с которым ребенок совместно проживает ( п. 27 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н ).

В этом случае сотрудник, с которым проживает ребенок, дополнительно к общему перечню документов должен представить в организацию:

свидетельство о расторжении брака;

справку, подтверждающую совместное проживание с ребенком.

При этом справку с места работы (службы, службы социальной защиты населения) другого родителя о том, что пособие не назначалось, представлять не нужно.

Совет редактора: если брак не зарегистрирован, при обращении за пособием отцу ребенка лучше заручиться заявлением о том, что мать не возражает против выдачи пособия при рождении ребенка отцу.

Совет редактора: для получения пособия одним из родителей требуется справка с места работы (службы) другого родителя о том, что пособие ему не выдавалось. Если другой родитель нигде не работает (не служит), он должен представить справку из органа социальной защиты населения по местожительству ребенка о неполучении пособия. Такой порядок установлен в абзаце 3 пункта 27 и подпункте «в» пункта 28 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н .

Кроме того, чтобы обезопасить себя, попросите дополнительно представить копию его трудовой книжки, в которой отсутствуют записи о текущей работе. Если родитель вообще никогда не работал, трудовой книжки у него нет. В этом случае потребуйте с него заявление об этом. Заявление составляется в произвольной форме.

Сроки выплаты пособия

Галина Орлова

внештатный консультант ФСС России

Ответ: Как выплатить пособие по уходу за ребенком до 1,5 лет

Документы, необходимые для назначения пособия

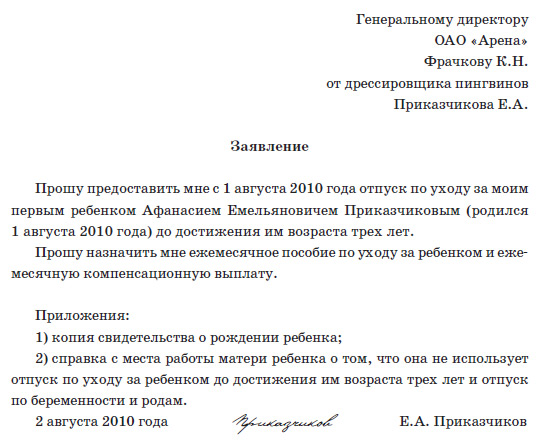

Чтобы получить пособие, сотрудник должен представить организации следующие документы:

свидетельство о рождении (усыновлении) ребенка и его копию или документ и его копию, подтверждающие факт рождения и регистрации ребенка, – при рождении ребенка на территории иностранного государства (выдает консульское учреждение России за границей, другое компетентное ведомство);

свидетельство об усыновлении ребенка и его копию (при усыновлении ребенка);

выписку из решения об установлении над ребенком опеки (предоставляет опекун);

свидетельство о рождении (усыновлении, смерти) предыдущих детей и его копию (представляют сотрудники, у которых уже есть (были) дети);

справку с места работы (службы, органов социальной защиты населения по местожительству) обоих родителей о том, что ни один из них не использует отпуск по уходу за ребенком и не получает пособие (если отпуск оформляет другой родственник );

копию разрешения на временное проживание по состоянию на 31 декабря 2006 года для иностранных граждан и лиц без гражданства, временно проживающих на территории России и не подлежащих обязательному социальному страхованию.

При этом справка с места работы (службы) второго родителя заполняется в произвольной форме и должна содержать только необходимую информацию (о том, что второй родитель не использует отпуск по уходу за ребенком и не получает пособие). Какие-либо дополнительные сведения (в частности, дата и номер приказа о приеме на работу) в этой справке не нужны.

Назначить пособие нужно не позднее 10 дней со дня получения от сотрудницы всех необходимых документов. Основанием для назначения пособия служит приказ о предоставлении сотруднице отпуска по уходу за ребенком. Такие правила установлены пунктами 57 и 58 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н. Приказ о предоставлении отпуска оформите по унифицированной форме № Т-6. в нем же дополнительно можно отразить решение о выплате пособия.

Выплачивается пособие ежемесячно в сроки, установленные для выдачи зарплаты ( п. 51 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н ). При этом организация по своему усмотрению может выплатить пособие:

авансом за наступивший месяц (например, если пособие за январь выплачено в срок выдачи зарплаты за декабрь, т. е. в январе);

в день выдачи зарплаты в месяце, следующем за начислением пособия (например, если пособие за январь выплачено в срок выдачи зарплаты за январь, т. е. в феврале).

Такой порядок подтвержден в письме ФСС России от 28 декабря 2009 г. № 02-13/07-13158. Несмотря на то что разъяснения в указанном письме основаны на утратившем силу постановлении Правительства РФ от 30 декабря 2006 г. № 865. выводы, сделанные в нем, в отношении сроков выплаты пособия актуальны и сейчас.

Е сли организация не может выплатить пособие по уходу за ребенком в связи с прекращением деятельности или недостатком денег на расчетном счете (при их списании со счета в порядке, установленном п. 2 ст. 855 ГК РФ ), пособие сотруднице выплатит ФСС России. Это следует из положений статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ и подтверждается письмом ФСС России от 7 марта 2012 г. № 15-07-11/12-2451 .

Порядок получения сотрудниками пособий по уходу за ребенком до 1,5 лет при невозможности их выплаты организацией прописан в Административном регламенте. утвержденном приказом Минздравсоцразвития России от 21 февраля 2012 г. № 145н .

Прекращение выплаты пособия

Событиями (обстоятельствами), влекущими прекращение выплаты пособия, являются:

достижение ребенком возраста 1,5 лет;

выход сотрудника на работу на условиях полного рабочего дня (при досрочном выходе из отпуска);

другие события, влекущие прекращение выплаты (например, лишение родительских прав).

При наступлении события (обстоятельства), влекущего досрочное прекращение выплаты пособия, прекратите его выплачивать с месяца, следующего за месяцем, в котором имело место указанное событие (обстоятельство). В случае смерти ребенка пособие выплачивается по день смерти включительно ( п. 46 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н ).

О наступлении события (обстоятельства), влекущего прекращение выплаты пособия, сотрудник должен известить организацию в течение месяца. Если за месяц, в котором наступило такое событие (обстоятельство), пособие уже выплачено, сумму переплаты не удерживайте. Начиная со следующего месяца пособие не выплачивайте. Такие правила прописаны в пункте 83 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н .

Ответственность за невыплату пособия по уходу за ребенком

За невыплату пособия по уходу за ребенком до 1,5 лет работодатель и виновные сотрудники несут административную и уголовную ответственность.

Виновный в невыплате сотрудник либо индивидуальный предприниматель, а также организация будут нести административную ответственность по части 1 статьи 5.27 Кодекса РФ об административных правонарушениях. Повторная невыплата пособия по вине должностного лица, например, руководителя организации, может повлечь его дисквалификацию ( ч. 2 ст. 5.27 КоАП РФ ).

Если же руководитель организации (индивидуальный предприниматель) из корыстной или личной заинтересованности частично выплачивал указанное пособие свыше трех месяцев, то это может повлечь уголовную ответственность в соответствии с частью 1 статьи 145.1 Уголовного кодекса РФ.

Если руководитель организации (индивидуальный предприниматель) из корыстной или личной заинтересованности полностью не выплачивал пособие свыше двух месяцев, уголовная ответственность может последовать по части 2 статьи 145.1 Уголовного кодекса РФ.

В случае если руководитель организации (индивидуальный предприниматель) из личной заинтересованности не выплачивал пособие частично свыше трех месяцев или полностью свыше двух месяцев,