.png)

Рейтинг: 4.7/5.0 (1806 проголосовавших)

Рейтинг: 4.7/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец приказ о принятии учетной политики на предприятии Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец приказ о принятии учетной политики на предприятии» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец приказ о принятии учетной политики на предприятии» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Этап 1 - Признание приобретаемого имущества Основным средством

Этап 2 - Определение первоначальной стоимости основного средства

Этап 3 - Определение Срока полезного использования основного средства

Этап 4 - Оформление учетных документов

Этап 1 - Признание приобретаемого имущества Основным средством

Какое имущество признается в целях бухгалтерского учета основным средством?

Основное средство это объект имущества:

• со сроком полезного использования более 12 месяцев (п.4 ПБУ 6/01;п.2.1 Приложения 9 к Положению 385-П)

• стоимостью не ниже установленного учетной политикой организации лимита (п. 2.3 Приложения 9 к Положению 385-П; п.5 ПБУ 6/01). Установленный лимит не должен превышать 40000 рублей за один объект основных средств. Данное ограничение установлено п.5 ПБУ 6/01, но также распространяется и на банки, поскольку в соответствии с п.2 ст.5 Федерального закона «О бухгалтерском учете», издаваемые Банком России нормативные акты по бухгалтерскому учету не могут противоречить нормативным актам Минфина РФ;

• способный приносить экономические выгоды (доход) в будущем (п.4 ПБУ 6/01; п.11.2 Приложения 9 к Положению 385-П);

- использования в качестве средств труда для использования в производстве, для оказания услуг, для управленческих нужд,

- использования в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями,

- предоставления за плату во временное владение и пользование или во временное пользование.

(п.4 ПБУ 6/01;п.2.1 Приложения 9 к Положению 385-П)

Основными средствами также признаются :

• капитальные вложения в арендованные объекты основных средств, если, в соответствии с заключенным договором аренды, эти капитальные вложения являются собственностью арендатора ;

• независимо от стоимости:

- оружие (п.2.1 Приложения 9 к Положению 385-П, ОКОФ ОК 013-94),

- сельскохозяйственные машины и орудия, строительный механизированный инструмент, рабочий и продуктивный скот (ОКОФ ОК 013-94);

• земельные участки, и иные объекты природопользования (вода, недра, иные природные ресурсы) находящиеся в собственности организации (п.5 ПБУ 6/01; п.2.2 Приложения 9 к Положению 385-П).

Для правильного отражения основного средства в учете, следует учитывать, что единица основного средства это отдельный инвентарный объект. предназначенный для выполнения определённых самостоятельных функций. При этом данный объект :

• может быть отдельным конструктивно обособленным предметом,

• может включать в себяпринадлежности и приспособления. без которых данный объект не может выполнять своих функций

• может представлять из себя обособленный комплекс конструктивно - сочлененных предметов. представляющих собой единое целое и предназначенных для выполнения определенной работы. При этом предметы, входящие в состав комплекса, могут быть одинакового или разного назначения, но имеют общее управление, общий фундамент, общие приспособления. Каждый входящий в комплекс предмет не может выполнять свои функции в отрыве от всего комплекса самостоятельно, а работает только в его составе.

Если у одного объекта присутствует одна или несколько частей с существенно отличающимся сроком полезного использования. то каждая такая часть учитывается как отдельный инвентарный объект.

К основным средствам не относятся(ОКФО ОК 013-94) :

• предметы, служащие менее одного года, независимо от их стоимости;

• предметы стоимостью ниже установленного лимита (за исключением перечисленных выше, учитываемых как основные средства вне зависимости от стоимости)

• специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

• форменная одежда, предназначенная для выдачи независимо от стоимости и срока службы;

• предметы, предназначенные для выдачи напрокат, независимо от их стоимости

• орудия лова независимо от их стоимости и срока службы;

• бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет;

• специальные инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости;

• сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства независимо от их стоимости;

• временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно - монтажных работ в составе накладных расходов;

• тара для хранения товарно - материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России;

• молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

• многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

• машины и оборудование, числящиеся как готовые изделия на складах предприятий - изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

Этап 2 - определение первоначальной стоимости основного средства

Основные средства принимаются к учету по первоначальной стоимости. которая определяется на дату ввода имущества в эксплуатацию.

Если основное средство приобретено за плату

Первоначальная стоимость такого основного средства, в том числе бывшего ранее в эксплуатации, складывается из суммы фактических затрат на сооружение (строительство), создание (изготовление), приобретение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость.

Фактическими затратами на приобретение основного средства помимо прямой оплаты поставщику (продавцу) являются также затраты на консультационно-информационные услуги, непосредственно связанные с приобретаемым основным средством, госпошлины, таможенные пошлины и сборы, невозмещаемые налоги, вознаграждения посредникам, иные затраты, связанные с данным основным средством.

Общехозяйственные и иные аналогичные расходы не включаются в первоначальную стоимость приобретаемого основного средства (за исключением случаев. когда эти расходы напрямую связаны с приобретением данного основного средства).

Внутренним документом можно предусмотреть некоторые частные случаи определения первоначальной стоимости.

Например, возможность не включать в первоначальную стоимость основных средств затраты, непосредственно относящиеся к введенному в эксплуатацию основному средству в случае, если подтверждающие документы датированы более поздней датой, чем дата ввода в эксплуатацию.

Если основное средство внесено в счет вклада в уставной капитал

Первоначальной стоимостью основного средства, поступившего в оплату уставного капитала, в целях бухгалтерского учета, признается его денежная оценка. согласованная учредителями, а также фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования.

Следует учитывать, что для целей налогообложения. первоначальная стоимость передаваемого в уставной капитал основного средства следует определять в порядке, установленном ст. 277 Налогового Кодекса РФ, а именно:

1) стоимость имущества, полученного от российской организации. определяется по данным налогового учета у передающей стороны на дату перехода права собственности. Если не может быть документально подтверждена стоимость вносимого основного средства или какой-либо его части, то стоимость признается равной нулю;

2) стоимость имущества, полученного от физических лиц и иностранных организаций составляют документально подтвержденные расходы на его приобретение (создание) с учетом амортизации (износа), начисленной в целях налогообложения прибыли (дохода) в государстве, налоговым резидентом которого, является передающая сторона, но не выше рыночной стоимости этого имущества (имущественных прав), подтвержденной независимым оценщиком, действующим в соответствии с законодательством указанного государства.

Если основное средство получено безвозмездно или по договору, предусматривающему исполнение обязательств неденежными средствами

Для кредитных организацийпервоначальная стоимость и основного средства переданного безвозмездно и основного средства, полученного по договору, предусматривающему исполнение обязательств неденежными средствами. определяется как рыночная цена данного основного средства на дату принятия к бухгалтерскому учету плюс фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования (п.1.8, 1.9 Приложения 9 к Положению 385-П).

Основное средство,поступившее в кредитную организацию по договорам залога или отспупного также может быть, по решению кредитной организации, направлено для использования в собственной деятельности. Следует учесть, что в соответствии с положениями Указания Банка России № 1007 от 27.07.2001 года (*) и Федерального закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007 года:

• Если основное средство поступает в банк в результате сделок по договору залога. то такое основное средство принимается банком по покупной стоимости. определяемой в соответствии со статьей 350 Гражданского кодекса РФ.

• Если основное средство поступает в банк в результате сделок по договорам отступного. то такое основное средство принимается банком в сумме прекращенных обязательств заемщика (должника), определенных в договоре отступного.

• Если основное средство принимается банком от судебного пристава-исполнителя. обратившего взыскание на имущество должника, не бывшее в залоге у банка, то такое основное средство принимается банком по цене, указанной в документах службы судебных приставов на передачу банку имущества должника.

Но, если принятое основное средство. направляется кредитной организацией для использования в собственной деятельности. то первоначальная стоимость такого основного средства определяется исходя из его рыночной цены. При этом, разница между стоимостью, по которой банк принял основное средство и первоначальной стоимостью равной его рыночной цене, относится на счета доходов/расходов банка.

Для предприятий и организаций если основное средство получено безвозмездно. то его первоначальной стоимостью является его рыночная цена на дату принятия к учету плюс фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования.

Если же основное средство получено в результате исполнения обязательств неденежными средствами. то его первоначальная стоимость равна стоимости ценностей, которые должна передать организация по данному договору. Причем данная стоимость определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Если стоимость передаваемых ценностей установить невозможно, то стоимость полученного основного средства определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные основные средства.

Этап 3 - Определение Срока полезного использования основного средства

Срок полезного использования объекта основных средств это период, в течение которого объект основных средств служит для выполнения целей организации и приносит ей экономические выгоды, исчисляемый в месяцах.

Срок полезного использования определяется на дату ввода объекта основных средств в эксплуатацию и отражению в бухучете и указывается в Акте ввода в эксплуатацию .

Порядок определения срока полезного использования основного средства необходимо отразить во внутренних документах организации. С целью сближения бухгалтерского и налогового учета при определении сроков полезного использования основных средств можно применять Классификатор основных средств. Причем, во внутренних документах в таком случае необходимо определить порядок установления точного срока полезного использования основного средства, отнесенного к той или иной амортизационной группе, поскольку Классификатором установлены границы сроков по каждой амортизационной группе.

Например, при приобретении (создании) нового основного средства, срок полезного использования может быть определен, как минимальный установленный для амортизационной группы, к которой отнесено имущество, плюс один месяц.

Определение срока полезного использования объекта основных средств, ранее бывшего в эксплуатации (в том числе, полностью самортизированного), либо объекта основных средств, не включенного в ОКОФ ОК 013-94. а также объекта основных средств, созданного при восстановлении арендованного имущества производится исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа, зависящего от режима эксплуатации данного объекта (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

• нормативно-правовых и других ограничений использования объекта.

Срок полезного использования объекта основных средств может быть пересмотрен. если в результате реконструкции или модернизации улучшены его первоначальные нормативные показатели.

Этап 4 - Оформление учетных документов

Приобретение (любым способом) и ввод в эксплуатацию объектов основных средств должно быть оформлено следующими первичными документами :

1. Получение имущества организацией на хранение до ввода в эксплуатацию – Акт о приеме (поступлении) оборудования по форме ОС-14 (скачать ) (возможно составление Акта или Приходной накладной по форме организации (скачать образец ).

2. Ввод объекта основных средств в эксплуатацию:

• Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме ОС-1 (скачать );

• Акт о приеме-передаче здания (сооружения) по форме ОС-1а (скачать );

• Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме ОС-1б (скачать ).

Указанные акты формируются. как правило, бухгалтерскими службами организации после получения от подразделения организации, в функции которого входит приобретение и/или эксплуатация имущества одного из следующих документов :

• Требования-накладной на выдачу имущества (по форме организации или по по форме М-11 (если приобретенное имущество ранее было передано на склад);

• Акта приема-передачи имущества при наличии подтверждения передачи документов на государственную регистрацию недвижимого имущества и сделок с ним (если приобретается недвижимое имущество);

• Акта о завершении строительства здания при наличии подтверждения передачи документов на государственную регистрацию недвижимого имущества и сделок с ним – если организация участвует в строительстве;

• Служебной записки об окончании работ (если в эксплуатацию вводится имущество, не подлежащее хранению на складе (например, охранно-пожарная сигнализация и т.п.).

Акты на введение основного средства в эксплуатацию подписываются членами комиссии. созданной приказом (распоряжением) по организации.

По каждому объекту основных средствх (инвентарному объекту) ведется инвентарный учет. Учитывая установленные нормативными актами характеристики и определение инвентарного объекта. во внутренних документах (учетной политике) организации имеет смысл прописать порядок инвентарного учета некоторых «неоднозначных» основных средств, используемых организацией в своей деятельности.

Как организация будет учитывать компьютерную технику - (части компьютерной техники (монитор, системный блок) как один инвентарный объект или как отдельные инвентарные объекты). Учитывая быстрый моральный износ компьютерной техники, видится логичным, учитывать отдельные части, как отдельные инвентарные объекты.

Как организация будет учитывать охранно-пожарную сигнализацию, структурированные кабельные сети – как отдельные инвентарные объекты или в составе, например, здания и т.д.

Каждому инвентарному объекту должен быть присвоен инвентарный номер. в соответствии с порядком, определенным внутренним документом учетной политики. Инвентарный номер присваивается при принятии объекта к бухгалтерскому учету. вне зависимости введен объект в эксплуатацию или нет. Инвентарный номер должен быть нанесен на объект основного средства краской или прикреплением жетона.

На каждый инвентарный объект основных средств бухгалтерское подразделение заводит Инвентарную карточку :

Инвентарная карточка учета объекта основных средств (форма № ОС-6) (скачать );

Инвентарная карточка группового учета объектов основных средств (форма № ОС-6а) (скачать ).

Если количество объектов основных средств в организации мало, то учет по объектам основных средств можно вести в Инвентарной книге (форма № ОС-6б) (скачать) с указанием необходимых сведений об объектах основных средствах по их видам и местам нахождения.

В инвентарной карточке/книге отражается любое перемещение объекта основных средств, а также проведение его реконструкции/модернизации, капитального ремонта и выбытия/списания. Кроме того, инвентарная карточка содержит информацию об установленном объекту основных средств сроке полезного использования и амортизационной группе.

Начиная с месяца, следующего за месяцем ввода основного средства в эксплуатацию, начинается начисление амортизации в соответствии с методом, установленным учетной политикой организации и амортизационной группой, к которой отнесен данный объект основных средств.

Добавить комментарийУважаемые посетители. Ваш комментарий появится после его проверки модератором сайта. Обращаем Ваше внимание: сайт направлен на размещение информации, наиболее интересной и полезной для максимального количества посетителей. Поэтому комментарии, содержащие недовольства и возмущения жизнью, законодательством, правительством, и т.д. а также малоинформативные общие рассуждения, флуд и риторические вопросы, публиковаться не будут. Ответы на Ваши вопросы также будут опубликованы только, если тема, поднятая данным вопросом, интересна большинству посетителей и ранее ответ на данный вопрос не давался. Даже если Ваш вопрос не опубликован, ответ на него, по мере возможности, мы можем дать лично на e-mail, который указывается Вами при написании комментария (e-mail нигде не публикуется).

Акты на ввод объектов в эксплуатацию являются документами, удостоверяющими факт завершения строительного процесса, выполнения капитальных работ либо окончания реконструкции сооружений, их готовности в необходимых объемах, полное соответствие всем необходимым документам.

При этом также в наличии должны быть такие официальные бумаги, как разрешения на проведение строительства, градостроительные планы земельных участков, пакет проектной документации.

В чем заключается назначение эксплуатационного акта

Сами акты, касающиеся ввода объектов в эксплуатацию, представляют собой документы, которые оформлены на соответствующих государственных бланках. При этом необходимо наличие в правых верхних частых документов полей под названием «Утверждаю» с местом для росписи главы городского архитектурного управления.

Тело документов должно содержать в себе точные даты, когда проводятся проверки, особенности состава членов комиссий и наименования объектов. В нижних частях документов имеется графа, где всех члены, входящие в состав комиссии, должны поставить свои подписи.

Как производится отбор проверяющей комиссии

Перечень лиц в составе приемочных комиссий, а также процесс распределения обязанностей среди основных участников находятся в ведении глав комиссий. Когда член проверяющей комиссии расписывается в акте по приемке, это означает наличие его личной ответственности за все принимаемые решения, исходя их особенностей распределения обязанностей и компетенции.

При возникновении ситуации, когда участник комиссионной проверки внезапно отказывается от подписания акт осмотра, ему необходимо предоставить веские письменные аргументы по данному вопросу. С этой целью, следует подать лицу, возглавляющему комиссионную группу, соответствующие изъяснения с изложением полного перечня своих замечаний.

После этого, комиссией устанавливаются какие-либо определенные сроки, чтобы устранить данные замечания в полном объеме. Когда сроки истекают, а замечания не снимаются, объекты признаются не пригодными для их безопасного эксплуатирования.

Когда комиссия отказывает в выдаче актов по приемке построенных либо реконструированных зданий к эксплуатации, следует заблаговременно оповестить заказчиков посредством аргументированного заключения.

При возникновении несогласия заказчиков с итогами комиссионной работы, у них есть право оспаривать их через суд. Комиссии могут назначаться повторно при устранении замечаний, указанных в заключениях. По законодательству, не существует ограничений по количеству проводимых комиссиями проверок.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Установить нужную дату, далее в поле событие ос выбрать пункт принятие к учету с вводом в. Образец приказа о вводе в эксплуатацию основного средства. Образец приказа о принятии к учету основное средство. Утвердить состав комиссии должен руководитель организации, издав приказ. Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец) (. С принятием непроверенной поддельной купюры.). Образец приказа на списание основных средств. Акт приема-передачи товара. Наряд - заказ на изготовление кондитерских и других изделий - форма оп-25.

Образец приказа о принятии к учету основных средств. Чс німеччина в овертаймі вимучила перемогу над алжиром - 21. Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец). Подскажите, может у кого-нибудь есть образец приказа о вводе в эксплуатацию основного средства. Подборка наиболее важных документов по запросу приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи.).

Приказ о создании потоянно действующей комиссии для учета основных средств. Приказ о создании потоянно действующей комиссии для учета основных средств. приказ о вводе основного средства в эксплуатацию (и какой формы), если его стоимость списывается на расходы при принятии к. На образец приказа о вводе в. Заполнение показателей формы n 11. Раздел i. Наличие, движение и состав основных фондов.

Документальное оформление основных средств. Оприходование основных средств. Тема выбытие основных средств как списать с баланса транспортное средство- автомобиль. Приказ мвд рф, министерства промышленности и энергетики рф и министерства экономического. Приказ положение о раскрытии информации эмитентами эмиссионных ценных бумаг. Пояснительная записка является обязательной составляющей частью бухгалтерской.

разглядим, пример принятия к учету ос (основного средства) в 1с бухгалтерия 8.2. Имущество куплено (получено и оплачено) и введено в эксплуатацию в 1 квартале.

разглядим, пример принятия к учету ос (основного средства) в 1с бухгалтерия 8.2. Имущество куплено (получено и оплачено) и введено в эксплуатацию в 1 квартале.

В данном случае следует управляться параграфом 7 главы 30 гк рф. жд администрация наименование юридического лица, осуществляющего. N 129-фз о бухгалтерском учете (собрание законодательства русской федерации, 1996, 48, ст.

Бланк приказа 2012 на принятие к учету осПриказом минфина от года 114н, в учете появляются.  Его можно взять за базу и дополнить его в части обязательств комиссии при приеме главных средств.

Его можно взять за базу и дополнить его в части обязательств комиссии при приеме главных средств.

Усн в течение года, начиная с того квартала, в котором выполнены все условия и определена начальная цена для учета ос. Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный эталон) (главные средства бухгалтерский учет. дальше этот акт совместно с приложенной технической документацией передается в бухгалтерию организации.

Акт составляется в 2-ух экземплярах и подписывается членами комиссии, назначенной управляющим организации, утверждается управляющим организации либо лицом, на это уполномоченным. муниципального комитета по статистике русской федерации от г.

В графах раздела льготы проставляются установленные законодательством суммы вычетов из доходов, не подлежащих налогообложению. Вас на руках будет расписка росреестра в получении документов на госрегистрацию. разглядим, пример принятия к учету ос (основного средства) в 1с.

Решение о переоценке не принимается - возникающая разница не является значимой (1030 - 1000)1000.

Действующему на дату принятия ос к бухгалтерскому учету (т.е.

Действующему на дату принятия ос к бухгалтерскому учету (т.е.

Вердикт бюро, общеустановленное на заседании бюро оформляется протоколом, который расписывается председателем бюро и пенисами бюро. Заключение комиссии по принятию основных средств образец. Для воплощения настройки списания основного средства директором назначается комиссия, в вопросы которой входит осмотр и оценка состояния объекта.

Производится списание основных

Образец приказа о принятии к учету

Образец приказа о принятии к учету

Он поможет нам определить, какие непрофильные вопросы вам могут быть нынешни.корпорация гарант и ее партнеры отображаются пайщиками отечественной объединения правовой информации гарант. Подскажите, пожалуйста, пример наполнения акта техзаключения комисси по списанию ос!

Необходим образец приказа по учету Основных средств: т.е. о назначении материально ответственных лица за IT оборудование, находящееся в личном пользовании у сотрудников, за ноутбуки, за оборудование в ресторане, за оборудование на складе.

ОтветЕсли работа сотрудника связана с обслуживанием материальных ценностей (денег, товаров), то с ним можно заключить договор о материальной ответственности.

При этом, работодатель может заключать договоры о полной материальной ответственности только с работниками определенных категорий. Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержден Постановлением Минтруда России от 31.12.2002 № 85.

Данный Перечень состоит из двух разделов. В первом указаны должности, которые предусматривают заключение индивидуальных договоров о полной материальной ответственности с работниками, их замещающими (например, руководители складов, кладовых, камер хранения, других организаций и подразделений по заготовке, транспортировке, хранению, учету и выдаче материальных ценностей, их заместители). Во втором разделе перечислены виды работ, выполнение которых также позволяет работодателю заключить с работниками индивидуальные договоры о полной материальной ответственности (например, работы по приему на хранение, обработке, учету, отпуску (выдаче) материальных ценностей на складах, базах, в кладовых, пунктах, отделениях, на участках, в других организациях и подразделениях).

Также отметим, что в соответствии со статьей 244 ТК РФ, а также письмом Роструда от 19.10.2006 № 1746-6-1, работодатель не вправе заключать письменные договоры о материальной ответственности, если должность работника или конкретная поручаемая ему работа не предусмотрена указанным Перечнем.

К сожалению, Вы не указали, какую должность занимает работник, которого Вы хотите назначить материально ответственным лицом.

Таким образом, можно сказать, что если выполнение обязанностей по обслуживанию материальных ценностей является для работника основной трудовой функцией. что оговорено при приеме на работу, то в соответствии с действующим законодательством Вам необходимо заключить с ним договор о полной материальной ответственности. Так как,полную материальную ответственность будут нести только те работники, для функций или должностей которых предусмотрена возможность заключения данных договоров.

Если же трудовая функция работника и наименование должности не предусмотрены Перечнем, то назначать данного работника, а также заключать с ним договор о полной материальной ответственности будет не правомерно.

В свою очередь, неправомерное заключение договора о полной материальной ответственности признается нарушением законодательства о труде, за которое организация может быть привлечена к административной ответственности по ст. 5.27 КоАП РФ.

В то же время не стоит забывать, что привлечение сотрудника к полной материальной ответственности возможно и без оформления договора о полной материальной ответственности. Перечень таких случаев приведен в статье 243 Трудового кодекса РФ, исходя из которого следует, что в случае доказанной вины (умышленная форма вины) сотрудника в нанесении ущерба имуществу работодателя, указанный ущерб может быть взыскан с сотрудника в полном объеме, даже если с сотрудником по его должности заключение договора о полной материальной ответственности не предполагается. Аналогично решается вопрос и в том случае, если товарно-материальные ценности переданы работнику под отчет по разовой доверенности.

Образец оформления приказа

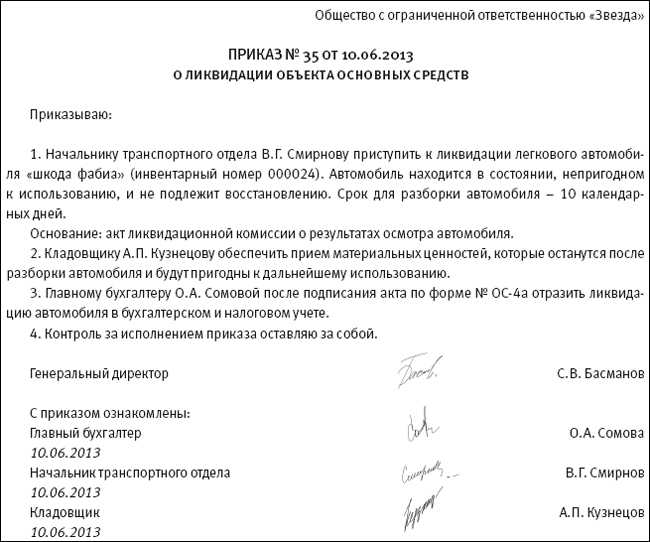

Закрытое акционерное общество «Альфа»

ПРИКАЗ № 126

о назначении материально ответственного лица

г. Москва 08.08.2013 г.

Назначить материально ответственным лицом за оборудование на складе Е.Э. Громова, занимающего должность заведующего складом.

Генеральный директор А.В. Львов

С приказом ознакомлен:

"__"_________ 200_ г.

1. Оформить ввод в эксплуатацию имущества можно типовыми формами, а именно: № ОС-1. ОС-1а или ОС-1б.

В эти формы можно добавить специальные графы для внесения необходимых сведений налогового учета. Чтобы зафиксировать дату ввода в эксплуатацию, в форму добавьте графу «Дата ввода основного средства в эксплуатацию». В этом случае составлять отдельный приказ на ввод в эксплуатацию не нужно.

2. При вводе в эксплуатацию нужны следующие документы, а именно: № ОС-1 со специальными графами для внесения необходимых сведений налогового учета и инвентарная карточка или книгу в зависимости от того, как вы учитываете основные средства. При этом можно воспользоваться типовой формой № ОС-6.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как ввести в эксплуатацию основное средство

Как и любой другой факт хозяйственной жизни. ввод в эксплуатацию надо оформить первичным документом. Такой порядок установлен в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Оформить ввод в эксплуатацию имущества вы можете типовыми формами, а именно:*

В эти формы можно добавить специальные графы для внесения необходимых сведений налогового учета. В частности, таких:

Вы также вправе создать и утвердить собственную форму акта ввода в эксплуатацию. Главное, чтобы в нем были все необходимые реквизиты. Иначе документ не признают первичным. Например, можно составить такой акт ввода в эксплуатацию .*

В любом случае форму документа, которым вы оформите ввод в эксплуатацию и оприходование имущества в качестве основного средства, утверждает руководитель приказом к учетной политике.

Все это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

О готовности объекта к эксплуатации будет также свидетельствовать заключение специальной комиссии. Его достаточно указать прямо в акте ввода в эксплуатацию. Для этого можно привлечь комиссию, которая занята приемкой приобретенных основных средств .

Кроме того, на основное средство заводят инвентарную карточку или книгу в зависимости от того, как вы учитываете основные средства. При этом можно воспользоваться следующими типовыми формами: № ОС-6. ОС-6а. ОС-6б .

Датой ввода в эксплуатацию считайте день, когда основное средство будет готово к использованию. Подтвердите это актом или отдельным приказом .*

Момент, когда вы фактически начнете использовать имущество, значения не имеет. Ведь готовое к использованию имущество начинает изнашиваться и морально устаревать сразу. Его нужно амортизировать. При этом если объект не введен в эксплуатацию, его не амортизируют. Это следует из пункта 4 статьи 259 Налогового кодекса РФ.

Исключение предусмотрено только для законсервированного имущества. Но даже его все равно сначала вводят в эксплуатацию, а потом консервируют .

Внимание: если документов, подтверждающих дату ввода объекта основных средств в эксплуатацию, не будет, при проверке налоговые инспекторы могут исключить начисленную амортизацию из затрат, учтенных при расчете налога на прибыль.* Связано это с тем, что в отличие от бухучета в налоговом учете амортизация начисляется со следующего месяца после ввода объекта основных средств в эксплуатацию (п. 4 ст. 259 НК РФ ). Как следствие, на сумму недоимки организации начислят пени и штрафы.

В качестве альтернативы можно использовать акт ввода в эксплуатацию, разработанный самостоятельно. или просто зафиксировать дату приказом руководителя.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.