Рейтинг: 4.0/5.0 (1752 проголосовавших)

Рейтинг: 4.0/5.0 (1752 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Прием-передача основных средств и материалов у учреждений (Зернова И.)Дата размещения статьи: 26.06.2015

Чаще всего в образовательное учреждение основные средства и материальные запасы (далее - имущество) поступают от учреждений, подведомственных одному главному распорядителю бюджетных средств (внутриведомственная передача), а также от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (межведомственная передача). В то же время образовательное учреждение может выступать не только как принимающая сторона, но и как передающая. Как осуществляется процесс приема-передачи? Какими документами оформлять эти операции? Как в бухгалтерском учете отразить поступление и передачу имущества? Как начислить амортизацию по поступившему основному средству? На эти и другие вопросы вы найдете ответы в нашей статье.

Правомерность передачи имущества

Согласно ст. 296 ГК РФ государственные (муниципальные) учреждения пользуются имуществом, закрепленным за ними на праве оперативного управления, в соответствии с целями своей деятельности и назначением этого имущества в установленных законом пределах.

Выясним, вправе ли учреждения самостоятельно распоряжаться материальными ценностями, закрепленными за ними на праве оперативного управления.

Из п. 4 ст. 298 ГК РФ следует, что казенные учреждения не вправе отчуждать либо иным способом распоряжаться любым имуществом без согласия его собственника.

Автономные и бюджетные учреждения не могут самостоятельно распоряжаться недвижимым и особо ценным движимым имуществом, закрепленным за ними собственником или приобретенным за счет средств, выделенных им на это собственником. Остальным имуществом, находящимся у них на праве оперативного управления, указанные учреждения вправе распоряжаться самостоятельно (п. 2 ст. 3 Федерального закона N 174-ФЗ <1>, п. 10 ст. 9.2 Федерального закона N 7-ФЗ <2>).

<1> Федеральный закон от 03.11.2006 N 174-ФЗ "Об автономных учреждениях".

<2> Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

К сведению. Особо ценным является движимое имущество, без которого осуществление учреждением своей уставной деятельности будет затруднено. Порядок отнесения имущества к категории особо ценного установлен Постановлением Правительства РФ от 26.07.2010 N 538 в соответствии с требованиями п. 11 ст. 9.2 Федерального закона N 7-ФЗ и п. 3.2 ст. 3 Федерального закона N 174-ФЗ.

Таким образом, передача определенных видов имущества должна согласовываться бюджетными и автономными учреждениями с учредителями.

Документальное оформление передачи (получения) имущества

В целях обеспечения своевременного и достоверного отражения в бухгалтерском учете хозяйственных операций (результатов операций) учреждение должно сформировать первичный учетный документ в момент их совершения, а если это не представляется возможным - непосредственно по окончании операции (п. 9 Инструкции N 157н <3>).

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Хозяйственная операция по передаче (получению) имущества (требующая согласования с учредителем) должна быть оформлена распорядительным актом (распоряжением) учредителя (учредителей) о передаче (получении) имущества.

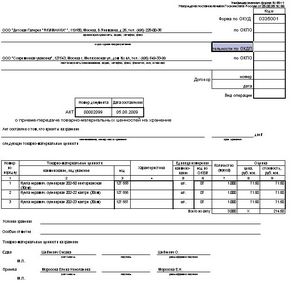

Непосредственная передача (получение) имущества передающим и принимающим учреждением оформляется:

- актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) (не оформляется на объекты библиотечного фонда);

- актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031);

- актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением в определенных законодательством РФ случаях документов о государственной регистрации прав на недвижимость или их копий, заверенных в установленном порядке;

- актом о приемке материалов (ф. 0315004);

- товарно-сопроводительными документами, иными первичными учетными документами, подтверждающими передачу (получение) материальных ценностей.

Передача стоимости имущества и суммы начисленной амортизации (при ее наличии) оформляется извещением (ф. 0504805), составляемым в двух экземплярах. Один экземпляр извещения с отметкой учреждения о получении объекта имущества возвращается передающему учреждению.

Бухгалтерский учет операций по передаче (получению) Имущества

При передаче (получении) основного средства в бухгалтерском учете:

- передающего учреждения - нужно произвести списание балансовой стоимости ОС и суммы ранее начисленной амортизации (п. 29 Инструкции N 157н);

- принимающего учреждения - нужно поставить основное средство на учет по переданной балансовой стоимости и отразить в учете сумму ранее начисленной амортизации.

Материальные запасы у передающей стороны будут списываться согласно принятому в рамках учетной политики способу определения их стоимости при выбытии, а принимающая сторона по этой стоимости примет их к учету.

Приведем в таблице основные проводки по передаче (получению) имущества.

Начисление амортизации по переданному основному средству

Согласно п. 44 Инструкции N 157н по объектам основных средств, безвозмездно полученным от государственных (муниципальных) учреждений, срок полезного использования устанавливается исходя из сроков фактической эксплуатации и ранее начисленной суммы амортизации.

Таким образом, по поступившему в учреждение объекту основных средств, ранее бывшему в эксплуатации, дату окончания срока полезного использования нужно определять с учетом срока фактической эксплуатации данного объекта. То есть максимальный срок, предусмотренный для соответствующей амортизационной группы, следует уменьшить на количество лет (месяцев), в течение которых данный объект уже эксплуатировался предыдущим учреждением.

Налог на добавленную стоимость

Операция по передаче на безвозмездной основе объектов основных средств государственным и муниципальным учреждениям не является объектом обложения НДС (пп. 5 п. 2 ст. 146 НК РФ).

При определении налоговой базы по налогу на прибыль не подлежат учету доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями (пп. 22 п. 1 ст. 251 НК РФ).

В статье приведены правовые основы приема-передачи основных средств и материальных активов, а также способы отражения в бухгалтерском учете государственных (муниципальных) учреждений операции по передаче и получению основных средств и материальных запасов в рамках их движения между учреждениями, подведомственными одному или разным главным распорядителям средств бюджета одного уровня бюджета, между головным учреждением и его обособленными подразделениями, выделенными на самостоятельный баланс.

Статья Л.П.Воробьевой. опубликованная в журнале "Советник бухгалтера бюджетной сферы", 2009, N 3.

Пусть одно бюджетное учреждение безвозмездно передает другому учреждению основные средства, бывшие в эксплуатации.

Возможны три варианта безвозмездной передачи основных средств от одного бюджетного учреждения другому:

1) передача между учреждениями, подведомственными одному и тому же главному распорядителю средств бюджета;

2) передача между учреждениями, подведомственными разным главным распорядителям средств одного уровня бюджета;

3) передача между учреждениями, состоящими на бюджетах разных уровней.

Такая передача производится по согласованию с главным распорядителем средств бюджета и на основании решения органов управления имуществом соответствующего публично-правового образования.

Рассмотрим более подробно безвозмездную передачу основного средства от одного бюджетного учреждения другому бюджетному учреждению, подчиненность одному главному распорядителю бюджетных средств.

Особенности бюджетного учета по безвозмездной передаче основных средств

Начиная с 1 января 2009 г. изменился порядок отражения операций по передаче объектов основных средств по сформированной балансовой стоимости одним учреждением другому. Консолидированные операции отражаются в Справке по консолидированным расчетам ф. 0503125 в соответствии с Приказом Минфина России от 13.11.2008 N 128н.

Чаще всего такие хозяйственные операции встречаются при передаче нефинансовых активов из головной организации в филиал или другое структурное подразделение и наоборот или от главного распорядителя своему подведомственному учреждению в рамках какой-либо целевой программы.

Производится передача первоначальной стоимости основного средства и сумм начисленной амортизации, срок эксплуатации устанавливается в соответствии с датой постановки основных средств на учет и датой ввода в эксплуатацию. Амортизация в передающем учреждении начисляется до месяца передачи основных средств подведомственному учреждению включительно. В подведомственном учреждении начисление амортизации производится со следующего месяца.

Норма амортизации, установленная для данного основного средства, при вводе в эксплуатацию сохраняется, срок службы определяется за минусом срока службы в вышестоящем учреждении.

Операции по поступлению основных средств при указанных передачах отражаются без применения счета 0 10601 000 "Капитальные вложения в основные средства".

Пример 1. В январе 2009 г. передается компьютер первоначальной стоимостью 36 000 руб. который был приобретен в октябре 2007 г. Срок полезного использования компьютера установлен в соответствии со 2-й амортизационной группой и составляет 36 месяцев, у передающей стороны компьютер был в эксплуатации 15 месяцев (начислена амортизация в сумме 15 000 руб.), остаточный срок полезного использования у принимающей стороны будет равен 21 месяц.

Какие записи производят в бюджетном учете передающая и принимающая стороны?

В соответствии с Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н, принятие к бюджетному учету по сформированной стоимости безвозмездно полученных объектов основных средств в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, осуществляется с учетом ранее начисленной амортизации в соответствии с п. п. 21 и 49.

Безвозмездная передача производится по согласованию с главным распорядителем средств бюджета и на основании решения органов управления имуществом соответствующего публично-правового образования.

Передача основных средств между бюджетными учреждениями оформляется следующими документами:

- Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

- Актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях;

- Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Передача основных средств между учреждениями осуществляется по балансовой стоимости объекта основных средств. Одновременно передается сумма начисленной на объект амортизации.

В рамках бюджетной деятельности

Передающая сторона в рамках бюджетной деятельности производит отражение данной операции в следующем порядке.

- Передается балансовая стоимость основных средств на сумму 36 000 руб.:

Дебет КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств"

Кредит КРБ 1 10104 410 "Уменьшение стоимости машин и оборудования".

- Передается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 1 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации"

Кредит КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств".

Принимающая сторона в рамках бюджетной деятельности производит отражение данной операции в следующем порядке.

- Принимается балансовая стоимость основных средств (компьютера) в сумме 36 000 руб.:

Дебет КРБ 1 10104 310 "Увеличение стоимости машин и оборудования"

Кредит КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств".

- Принимается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 1 30404 310 "Внутриведомственные расчеты по приобретению основных средств"

Кредит КРБ 1 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации".

В рамках приносящей доход деятельности

У передающей стороны в рамках иной приносящей доход деятельности записи отражаются в следующем порядке.

- Передается балансовая стоимость основных средств на сумму 36 000 руб.:

Дебет КРБ 2 40101 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям"

Кредит КРБ 2 10104 410 "Уменьшение стоимости машин и оборудования".

- Передается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 2 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации"

Кредит КРБ 2 40101 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям".

Принимающая сторона в рамках иной приносящей доход деятельности производит отражение данной операции в следующем порядке.

- Принимается балансовая стоимость основных средств (компьютера) в сумме 36 000 руб.:

Дебет КРБ 2 10104 310 "Увеличение стоимости машин и оборудования"

Кредит КРБ 2 40101 180 "Прочие доходы".

- Принимается ранее начисленная амортизация в сумме 15 000 руб. на дату передачи:

Дебет КРБ 2 40101 180 "Прочие доходы"

Кредит КРБ 2 10404 410 "Уменьшение стоимости машин и оборудования за счет амортизации".

Пример 2. При выдаче 10 января 2009 г. на основании Ведомости выдачи материальных ценностей на нужды учреждения ф. 0504210 основное средство стоимостью 2990 руб. списано с баланса бюджетного учреждения. По решению главного распорядителя 1 марта 2009 г. учреждение безвозмездно передает это имущество другому бюджетному учреждению.

Какими первичными документами следует оформлять эту операцию и как записать в бюджетном учете?

Передающая сторона оформляет акт приема-передачи объектов основных средств (кроме зданий, сооружений) по ф. 0306001, отразив операцию по передаче на забалансовом счете, установленном учреждением для учета указанных объектов, например на счете 50 "Неинвентарные и неамортизируемые объекты основных средств".

Разъяснения даны в ранее доведенном Письме Минфина России от 23.07.2007 N 02-14-10а/1911. Переданное основное средство списывается на основании подписанного двухстороннего акта с кредита забалансового счета, самостоятельно введенного бюджетным учреждением для управленческого учета, в нашем примере с кредита счета 50 "Неинвентарные и неамортизируемые объекты основных средств".

Принимающая сторона на основании подписанного с двух сторон Акта приема-передачи принимает к бюджетному учету основное средство и оформляет следующими записями:

Дебет соответствующих счетов аналитического учета счета КРБ 0 10100 310 "Основные средства"

Кредит счета КДБ 0 40101 180 "Прочие доходы".

При выдаче в эксплуатацию согласно Ведомости выдачи материальных ценностей на нужды учреждения ф. 0504210 в бюджетном учете производится запись:

Дебет КРБ 0 40101 271 "Расходы на амортизацию основных средств и нематериальных активов"

или

Дебет КРБ 2 10604 340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит соответствующих счетов аналитического учета счета КРБ 0 10100 410 "Основные средства".

Особенности бюджетного учета централизованных поставок с 1 января 2009 года

Порядок отражения операций по централизованным поставкам определен п. п. 264 - 271 Инструкции по бюджетному учету N 148н.

Большую роль играет заключенный государственный контракт (договор) на централизованное обеспечение имущества учреждения-грузополучателя - от этого зависит отражение записей в бюджетном учете.

Варианты заключения контракта:

1. Контракт предусматривает поступление имущества в пользу заказчика (вышестоящего учреждения) с дальнейшей передачей грузополучателю.

2. Контракт предусматривает поступление имущества в пользу грузополучателя.

В соответствии с п. 265 Инструкции N 148н приемка материальных ценностей по централизованному снабжению (централизованной поставке) производится в установленном порядке с обязательным отражением в первичных документах поставщика дополнительных реквизитов:

- полного наименования государственного (муниципального) заказчика;

- наименования учреждения (грузополучателя);

- реквизитов государственного (муниципального) контракта, договора, по которым осуществляется централизованная поставка.

Учреждение (грузополучатель) по получении от вышестоящего учреждения - заказчика Извещения (ф. 0504805) в двух экземплярах об отправке в его адрес поставщиком материальных ценностей следит за их прибытием и сообщает вышестоящему учреждению - заказчику о поступлении и отражении в учете этих ценностей, направляя ему второй экземпляр Извещения (ф. 0504805). В случае неполучения материальных ценностей в период, достаточный для их транспортировки, об этом необходимо сообщить вышестоящему учреждению - заказчику для принятия мер к розыску и доставке их адресату.

Исполнение поставки в пользу заказчика с дальнейшей передачей приобретенного имущества грузополучателю

Если контракт предусматривает порядок исполнения поставки в пользу заказчика с дальнейшей передачей приобретенного имущества грузополучателю, то заказчик отражает у себя в учете поставку основных средств в сумме произведенных капитальных вложений:

Дебет КРБ 1 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 1 30219 730 "Увеличение кредиторской задолженности по приобретению основных средств".

Одновременно вышестоящее учреждение - заказчик должно выслать в бухгалтерию учреждения-грузополучателя или централизованную бухгалтерию документы, подтверждающие поставку грузополучателю. Такими документами являются Извещение ф. 0504805 в двух экземплярах с обязательным приложением акта приема-передачи и (или) копий документов о подтверждении поставки материальных ценностей в адрес учреждения (грузополучателя) с отражением в бюджетном учете записи:

Дебет КРБ 1 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств"

Кредит КРБ 1 10601 410 "Уменьшение капитальных вложений в основные средства".

Одновременно вышестоящее учреждение отражает материальные ценности, оплаченные и отгруженные грузополучателям в рамках централизованного снабжения, на забалансовом счете 05 "Материальные ценности, оплаченные по централизованному снабжению".

На этом счете учитываются материальные ценности, оплаченные вышестоящим учреждением и отгруженные учреждениям (грузополучателям) в рамках централизованного снабжения.

При получении вышестоящим учреждением подтверждения от учреждения (грузополучателя), что указанные ценности отражены в учете, стоимость их списывается с этого счета.

Аналитический учет по счету ведется в Книге учета материальных ценностей, оплаченных в централизованном порядке, по каждому учреждению (грузополучателю).

Учреждением (грузополучателем) после получения Извещения (ф. 0504805) и прилагаемых к нему документов (акта приема-передачи осуществленных вложений в материальные ценности и (или) копий документов, представленных поставщиком в подтверждение поставки материальных ценностей в адрес учреждения (грузополучателя)) производятся на основании п. 268 Инструкции N 148н следующие записи.

На сумму поступившего оборудования или других объектов, входящих в состав основных средств:

Дебет КРБ 1 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 1 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств".

Поставка в пользу грузополучателя

Вышестоящее учреждение - заказчик производит следующие записи по расчетам с поставщиком за материальные ценности в порядке централизованного снабжения учреждений на основании п. 267 Инструкции N 148н.

На перечисление аванса производятся записи:

Дебет КРБ 0 20619 560 "Увеличение дебиторской задолженности по выданным авансам на приобретение основных средств"

Кредит КИФ 2 20101 610 "Выбытия денежных средств учреждения со счетов"

Кредит КРБ 1 30405 310 "Расчеты по платежам из бюджета с финансовыми органами по приобретению основных средств".

На основании полученных от поставщика оправдательных документов (счетов, накладных и др.), подтверждающих исполнение им обязанностей по поставке материальных ценностей учреждению (грузополучателю) по договору, контракту, предусматривающему исполнение централизованной поставки в пользу грузополучателя:

Дебет КРБ 0 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств"

Кредит КРБ 0 30219 730 "Увеличение кредиторской задолженности по приобретению основных средств".

Уменьшение кредиторской задолженности в счет перечисленных ранее авансов за полученные материальные ценности:

Дебет КРБ 0 30219 830 "Уменьшение кредиторской задолженности по приобретению основных средств"

Кредит КРБ 0 20619 660 "Уменьшение дебиторской задолженности по выданным авансам на приобретение основных средств".

И в первом, и во втором варианте вышестоящее учреждение отражает материальные ценности, оплаченные и отгруженные грузополучателям в рамках централизованного снабжения, на забалансовом счете 05 "Материальные ценности, оплаченные по централизованному снабжению".

Получение имущества учреждением (грузополучателем)

Учреждением (грузополучателем) по получении Извещения (ф. 0504805) и прилагаемых к нему документов (акта приема-передачи осуществленных вложений в материальные ценности и (или) копий документов, представленных поставщиком в подтверждение поставки материальных ценностей в адрес учреждения (грузополучателя)) производятся на основании п. 268 Инструкции N 148н следующие записи.

На сумму поступившего оборудования или других объектов, входящих в состав основных средств:

Дебет КРБ 0 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 0 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств".

- Если есть документы, а имущество не поступило.

На сумму основных средств, отправленных поставщиком в адрес учреждения (грузополучателя) согласно представленным им документам, но не поступивших к моменту получения Извещения (ф. 0504805) учреждением (грузополучателем):

Дебет КРБ 0 10701 310 "Увеличение стоимости основных средств в пути"

Кредит КРБ 0 30404 310 "Внутриведомственные расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств".

При получении учреждением (грузополучателем) указанных в Извещении (ф. 0504805) и прилагаемых к нему документах материальных ценностей осуществляется принятие к учету произведенных вложений:

Дебет КРБ 0 10601 310 "Увеличение капитальных вложений в основные средства"

Кредит КРБ 0 10701 410 "Уменьшение стоимости основных средств в пути".

- Если имущество поступило, а документов нет.

На основании п. 269 Инструкции N 148н учреждение (грузополучатель) при получении материальных ценностей от поставщика, осуществляющего поставку в рамках заключенного с ним государственного (муниципального) контракта, до поступления от государственного (муниципального) заказчика Извещения (ф. 0504805) и прилагаемых к нему документов (акта приема-передачи осуществленных вложений в материальные ценности и (или) копий документов, представленных поставщиком в подтверждение поставки материальных ценностей в адрес учреждения (грузополучателя)) производит принятие к учету материальных ценностей с отражением их на забалансовом счете 22 "Материальные ценности, полученные по централизованному снабжению".

При этом пользование имуществом до получения указанных документов допускается при разрешении уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств.

Я вам на электронный адрес отправлю, акт и договор (может подойде)А в приказе указываете причину перредачи дел, затем ПРИКАЗЫВАЮ: 1.Кладовщику, ИВанову Ивану Иванович передать ОС должность,Ф.И.О. в срок до 05.06.2009.

2. Инспектору отдела кадров Ф,И,О заключить договор о полной индевидуальной метриальной ответственности с Ф.И.О.

Секретарю Ф.И.О. ознакомить Ф.И.О. (кто является материально-ответсвенным)и инсект ОК Ф.И.О. с настоящис приказом под роспись в течение трех ккалендарных дней.

3.Контроль за исполнением настоящего приказа возложить на руководителя ОК

Я хочу обратить внимание модератора на это сообщение, потому что:

Я вам на электронный адрес отправлю, акт и договор (может подойде)А в приказе указываете причину перредачи дел, затем ПРИКАЗЫВАЮ: 1.Кладовщику, ИВанову Ивану Иванович передать ОС должность,Ф.И.О. в срок до 05.06.2009.

2. Инспектору отдела кадров Ф,И,О заключить договор о полной индевидуальной метриальной ответственности с Ф.И.О.

Секретарю Ф.И.О. ознакомить Ф.И.О. (кто является материально-ответсвенным)и инсект ОК Ф.И.О. с настоящис приказом под роспись в течение трех ккалендарных дней.

3.Контроль за исполнением настоящего приказа возложить на руководителя ОК пункт про секретаря - лишнее: это ваша обязанность, кроме того порядок ознакомления с приказом должен быть прописан в инструкции по делопроизводству. вы же не пишите каждый раз приказ " секретарю принести кофе"

далее. первым пунктом приказа логичнее "назначить ФИО материально-ответсвенным лицом за имущество такое-то такое-то"

на основании этого приказа кадры должны подготовить договор. поэтому пункт 2 тоже можно спокойно опустить. Кстати, сам порядок передачи/списания ОС должен быть тоже где-то прописан. ведь ОС замыкаются на хозяйственников (они оформляют карточки учета) и бухалтерию. так что лучше просто вписать кадры/завхоза/бухов в лист ознакомления с приказом.

Основные средства как правило передаются комиссионно: т.е. пункт 2 "Создать комиссиию для передачи ОС в составе: председатель. члены. "

Я хочу обратить внимание модератора на это сообщение, потому что:

Выписывается ли извещение на безвозмездную передачу основного средства до 3000 руб. (у нас глюкометры по 510 руб)

ОтветБезвозмездная передаче основных средств госучреждениям:

- в рамках внутриведомственной передачи;

- в рамках межведомственной передачи и при передаче другим государственным и муниципальным организациям ;

- в рамках межбюджетной передачи

оформляется извещением по форме № 0504805 в двух экземплярах (по одному для каждой из сторон) не зависимо от стоимости основного средства.

В Методических указания х, утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н отражена характеристика данного документа, которая не предусматривают определенный вид и стоимость основных средств.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить и отразить в бухучете и при налогообложении безвозмездную передачу основных средств

Безвозмездно переданными признаются основные средства, при поступлении которых у получателя не возникает обязанности оплатить их или вернуть обратно (п. 1 ст. 572 ГК РФ ).

Основанием для составления акта является техническая документация на основное средство, а также данные бухучета (например, обороты по счету 0.104.00.000 «Амортизация» позволят заполнить сведения о сумме начисленной амортизации). Акт оформите в двух экземплярах, один из которых передайте принимающей стороне. При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Его должен заполнить получатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как дарителем, так и одаряемым.

Также акт должен содержать заключение постоянно действующей комиссии по поступлению и выбытию основных средств.

При передаче зданий, сооружений заполните акт по форме № ОС-1а (0306030). Если учреждение передает несколько однородных основных средств (например, библиотечный фонд), независимо от стоимости оформите акт по форме № ОС-1б (0306031). При заполнении этих актов применяйте тот же порядок. что и при составлении акта по форме № ОС-1 (0306001). Такой порядок предусмотрен пунктом 12 Инструкции № 183н, пунктом 12 Инструкции № 174н,пунктом 9 Инструкции № 162н, указаниями. утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7 .

Кроме того, при безвозмездной передаче основных средств госучреждениям оформите также извещение по форме № 0504805 в двух экземплярах (по одному для каждой из сторон) (Методические указания. утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н ).*

Одновременно с составлением акта по форме № ОС-1 (№ ОС-1а. № ОС-1б ) внесите сведения о выбытии основного средства в инвентарную карточку по форме № 0504031 (№ 0504032 ). Сведения вносите на основании акта о приеме-передаче, составленного в момент передачи основного средства и договора. Такой порядок предусмотрен вМетодических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

Если учреждение передает основные средства, содержащие драгоценные металлы, ему нужно составить отчет. форма которого утверждена постановлением Росстата от 14 ноября 2007 г. № 88. В отчете нужно указать количество драгоценных металлов, которое передано вместе с основным средством.

Порядок отражения в бухучете операций, связанных с безвозмездной передачей основного средства, зависит от типа учреждения.

В учете казенных учреждений:

При безвозмездной передаче основного средства в учете сделайте следующие проводки:

ХХ – аналитический код группы и вида синтетического счета объекта учета.

<1> Внутриведомственная передача – передача другим казенным учреждениям, которые подведомственны тому же ГРБС, РБС, что и ваше.

<2> Межведомственная передача – передача казенным учреждениям других ведомств.

<3> Межбюджетная передача – передача между разными уровнями бюджетов.

ПРИКАЗ МИНФИНА РОССИИ ОТ 15.12.2010 № 173Н Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, ...

Извещение (ф.0504805 ) используется при оформлении расчетов, возникающих по операциям приемки-передачи имущества, обязательств между учреждением и созданными им обособленными структурными подразделениями (филиалами), наделенными полномочиями ведения бухгалтерского учета, в том числе при реорганизации.Извещение (ф.0504805 ) формируется в двух экземплярах, по одному экземпляру для каждого учреждения (обособленного подразделения, филиала), участвующего в приемке-передаче объектов учета. Учреждение, получившее Извещение (ф.0504805 ) с прилагаемыми к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков по централизованному снабжению, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т.п.), заполняет Извещение (ф.0504805 ) в своей части реквизитов и направляет его второй экземпляр стороне, участвующей в расчетах. Заполненное Извещение (ф.0504805 ) принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

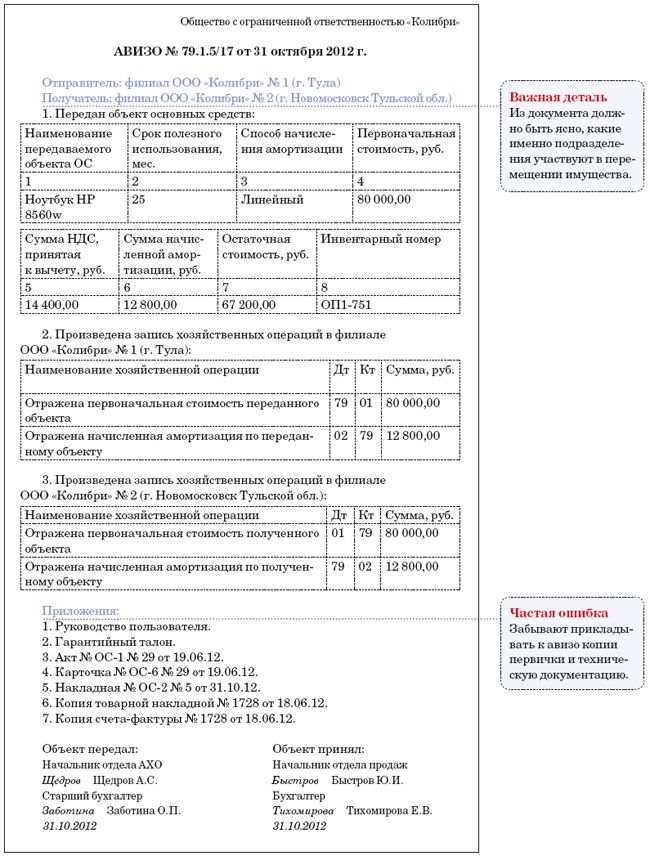

Передача основного средства филиалу оформляется через накладную на внутреннее перемещение основных средств по форме № ОС-2, утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7. Пусть ее выпишет материально ответственный сотрудник «головы» в трех экземплярах. Один он оставит у себя, второй — передаст вам в бухгалтерию. А третий — для принимающего филиала.

К накладной приложите копии первички и счета-фактуры, на основании которых вы отражали поступление основного средства. А также инвентарную карточку объекта и техническую документацию (руководство пользователя, гарантийный талон). Весь комплект документов собран.

Но если имущество передает одно подразделение с отдельным балансом другому такому же без участия «головы», понадобится еще и авизо. То есть извещение (образец — ниже).

Составьте его на основании накладной № ОС-2 в трех экземплярах — по одному для вашего и принимающего филиалов. И еще — для головного офиса.

А накладных потребуется уже четыре. Ведь один экземпляр хранит материально ответственный работник.

Единой формы извещения нет. Вы вправе разработать ее самостоятельно с учетом требований пункта 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. Закрепите бланк в учетной политике. И укажите сроки передачи авизо из одного филиала в другой.

Отразите перемещение основного средства в учетеПередача основного средства филиалу должна быть отражена в учете. Передачу ноутбука в бухучете отразите двумя проводками. Первоначальную стоимость объекта запишите по дебету счета 79 и кредиту счета 01. А начисленную амортизацию по нему — по дебету счета 02 и кредиту того же 79-го счета. Если ваше подразделение головное, тогда к счету 79 откройте субсчет «Расчеты по выделенному имуществу». И по каждому подразделению с отдельным балансом используйте аналитические счета. В бухгалтерском учете амортизацию продолжит начислять филиал, получивший имущество.

В налоговом учете амортизацию всегда начисляет «голова». Ведь база по налогу на прибыль определяется по организации в целом. А налог на имущество необходимо платить по новому местонахождению объекта.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт приема-передачи имущества ликвидируемого предприятия Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт приема-передачи имущества ликвидируемого предприятия » предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт приема-передачи имущества ликвидируемого предприятия » и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

29 июля 2014 г. - Цитата:безвозмездная передача объектов основных средств, передача передачу материальных ценностей, и Извещения (форма

Операции по безвозмездной передаче (получению

5 марта 2014 г. - 29 Инструкции N 157н передача (получение) объектов на основании первичных учетных документов (Акта о приеме-передаче объекта основных средств передачу материальных ценностей, и Извещения (форма Пример. Учет расчетов бюджетного (автономного) учреждения с

Как документально оформить и отразить в бюджетном

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) Извещение используется при оформлении расчетов, возникающих по

Учет имущества, полученного безвозмездно / Статьи

Учет выбытия объектов основных средств - Бухгалтерский При передаче основных средств другим организациям оформляется Акт авизо извещение о

Каков порядок отражения в учете бюджетного - Гарант

Акт о приеме-передаче объекта основных средств (кро- ме зданий 0504805. Извещение. 17. 0504816. Акт о списании бланков строгой отчетности. 18.

[DOC]Как оформить и отразить в бухучете и при - Главная

5 окт. 2011 г. - в бюджетном учете поступление объектов основных средств Извещения (форма 0504805) и акта приема-передачи отражена

14 июня 2012 г. - Бланки, формы документов, уникальные новости для бухгалтера. Безвозмездность – это передача имущества, денежных средств Основные средства – недвижимое имущество учреждений Извещения (ф.

30 янв. 2014 г. - Бланки, формы документов, уникальные новости для бухгалтера. Безвозмездное поступление основных средств и материалов в На основании полученного извещения акта приема-передачи данные объекты

При безвозмездной передаче основных средств коммерческой (некоммерческой) (муниципальным) учреждениям оформите также извещение по форме. Пример отражения в бухучете и при налогообложении безвозмездной

Какие проводки должны быть отражены в извещении по передаче? Ответ. В Извещение по форме 0504805 на передачу основных средств, в данной