Рейтинг: 4.3/5.0 (1793 проголосовавших)

Рейтинг: 4.3/5.0 (1793 проголосовавших)Категория: Бланки/Образцы

1.1. Положение о добровольном медицинском страховании сотрудников [наименование организации] (далее - положение) разработано в соответствии с действующим законодательством РФ.

1.2. Настоящее положение определяет порядок осуществления добровольного медицинского страхования работников организации, порядок заключения договора добровольного медицинского страхования, порядок оформления и получения сотрудниками полисов добровольного медицинского страхования, порядок взаиморасчетов при реализации программы добровольного медицинского страхования.

1.3. В целях повышения производительности труда, экономии рабочего времени, привлечения и удержания высококвалифицированных специалистов работодатель заключает со страховой организацией договор добровольного медицинского страхования сотрудников.

1.4. Термины, используемые в положении:

Страховщик - юридическое лицо, имеющие разрешение (лицензию) на осуществление страхования соответствующего вида.

Страхователь - работодатель, [полное наименование организации].

Застрахованное лицо - работник организации или член его семьи, имеющий право на получение медицинских услуг в соответствии с договором страхования.

Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование, обладающее признаками случайности и вероятности его наступления.

Страховой случай - совершившееся событие (реализованный страховой риск), предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика произвести страховую выплату.

Страховая выплата - денежная сумма, которую страховщик в соответствии с договором страхования обязан выплатить при наступлении страхового случая.

Страховая премия - плата за страхование, которую страхователь обязан внести страховщику в соответствии с заключенным договором добровольного медицинского страхования.

Медицинские услуги - перечень конкретных видов (наименований) медицинской помощи, включенных в программу добровольного медицинского страхования в соответствии с договором страхования и настоящим положением.

Медицинское учреждение - учреждения здравоохранения всех форм собственности, имеющие соответствующие лицензии на осуществление медицинской деятельности, с которыми страховщик состоит в договорных отношениях.

Договор страхования - договор добровольного медицинского страхования работников организации, заключенный между страховщиком и организацией.

1.5. Страхование работников осуществляется за счет средств организации.

Величина страховой премии по договору страхования работников не должна превышать суммы, утвержденной бюджетом на соответствующий период.

2. Условия страхования2.1. Договор добровольного медицинского страхования заключается только в отношении штатных сотрудников, успешно прошедших испытательный срок.

2.2. Вид программы добровольного медицинского страхования устанавливается для работника в зависимости от стажа работы в организации:

2.2.1. До года - работнику предлагается [вписать нужное, например, амбулаторно-поликлиническое обслуживание];

2.2.2. От года до пяти лет - [вписать нужное, например, амбулаторно-поликлиническое и стационарное обслуживание, стоматологические услуги];

2.2.3. От пяти до десяти лет - [вписать нужное, например, амбулаторно-поликлиническое и стационарное обслуживание, стоматологические услуги, дорогостоящие анализы];

2.2.4. Более 10 лет - [вписать нужное, например, амбулаторно-поликлиническое и стационарное обслуживание, стоматологические услуги, дорогостоящие анализы, санаторно-курортное обслуживание один раз в год].

2.3. Согласно установленным программам страхования застрахованные работники организации имеют право обращаться в следующие медицинские учреждения: [указать полный перечень].

2.4. Договором страхования в отношении каждого работника в зависимости от программы страхования устанавливается страховая сумма, в пределах которой работник имеет право получать медицинские услуги.

В отдельных случаях по решению [должность, Ф. И. О. руководителя] медицинское страхование работника может быть продлено сверх установленной для этого работника страховой суммы.

2.5. В случае превышения страховых выплат (стоимости оказанных работнику медицинских услуг) над размером установленной страховой суммы, работник возмещает сумму такого превышения страховщику.

Данное условие также включается в соглашение между работником и организацией.

2.6. С каждым работником, участвующим в программе добровольного медицинского страхования и отвечающим требованиям п. 2.1. настоящего положения, подписывается соглашение о добровольном медицинском страховании.

2.7. Соглашение с работником о добровольном медицинском страховании прекращается в случае увольнения работника из организации вне зависимости от причины увольнения или в случае исполнения обязательств страховщика в отношении работника в полном объеме (в размере страховой суммы).

3. Договор страхования и медицинские полисы3.1. Договор добровольного медицинского страхования заключается между страховщиком (страховой компанией) и страхователем (организацией) в отношении работников страхователя на срок не менее года.

Согласно договору страхования страховщик принимает на себя обязательства по организации и оплате медицинских услуг, оказываемых работникам страхователя (застрахованным лицам) в соответствии с установленными программами страхования.

Страховщиком по договору страхования выступает [наименование страховой организации].

3.2. Страховщик представляет [должность, Ф. И. О. руководителя организации] текст договора страхования и приложений к нему на согласование.

После прохождения согласования в [вписать нужное, например, в отделе кадров, бухгалтерии, юридическом отделе] договор подписывается руководителем организации.

При наличии возражений или дополнений относительно содержания договор отправляется на доработку страховщиком, после чего подписывается сторонами.

3.3. Список работников, отвечающих требованиям настоящего положения и подлежащих страхованию, составляется отделом кадров и оформляется в качестве приложения к договору страхования.

3.4. После подписания договора страхования каждому работнику организации, подлежащему страхованию, выдается медицинский полис установленного образца, в котором указывается срок действия полиса, с приложением к нему страховой программы и перечня медицинских учреждений, которые будут оказывать услуги, указанные в программе.

3.5. При изменении фамилии, адреса или программы страхования в связи с увеличением стажа работы в организации, а также при утере работнику выдается новый полис добровольного медицинского страхования.

При увольнении работник сдает персональный страховой полис в отдел кадров.

4. Порядок осуществления страховых выплат4.1. Размер страховой выплаты определяется стоимостью медицинской помощи и услуг, оказанных работнику при наступлении страхового случая.

4.2. Страховая выплата осуществляется в соответствии с условиями договора на предоставление медицинских услуг, заключенному между страховщиком и медицинским учреждением, и на основании счета медицинского учреждения за оказание медицинской помощи и услуг путем безналичного перечисления денежных средств на расчетный счет медицинского учреждения либо посредством компенсации работнику его документально подтвержденных затрат по оплате медицинской помощи и услуг, включенных в программу страхования.

Основанием для выплат во втором случае является заявление работника (застрахованного) с приложением документа об оплате медицинской помощи и услуг, оказанных медицинским учреждением.

4.3. Оплата за оказание медицинской помощи и услуг производится по тарифам и ценам, согласованным между страховщиком и медицинским учреждением, в порядке, установленном договором на предоставление медицинских услуг.

4.4. Для получения медицинских услуг работник обращается непосредственно в медицинские учреждения согласно утвержденному перечню.

При обращении в медицинское учреждение работник обязан предъявить документ, удостоверяющий личность, и медицинский полис.

5. Заключительные положения5.1. Настоящее положение вводится в действие с момента утверждения [наименование должности или органа управления].

5.2. Ответственность за организацию медицинского страхования работников [наименование организации] возлагается на руководителя отдела кадров, [Ф. И. О.].

[должность, подпись, инициалы, фамилия]

[число, месяц, год]

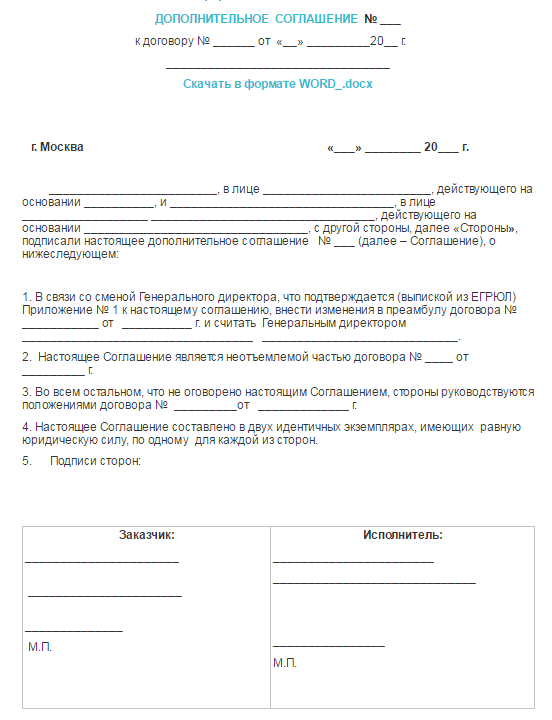

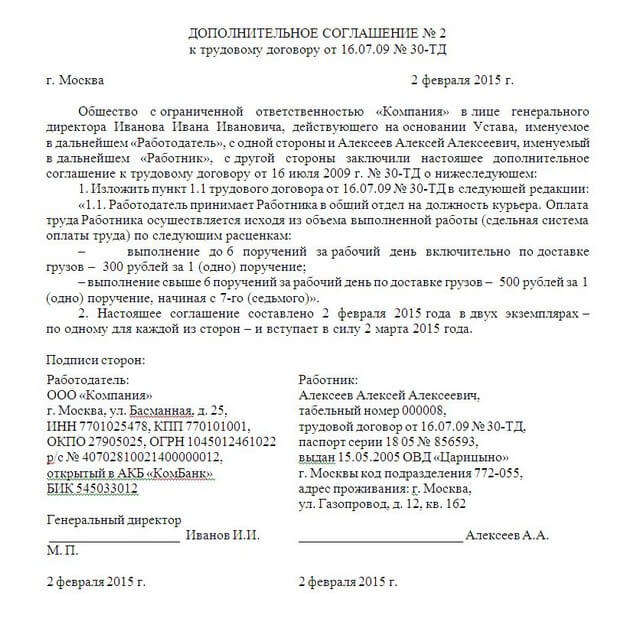

Дополнительное соглашение о ДМС

Вопрос мой находится на стыке налогового и трудового права.

Организация заключила договор добровольного медицинского страхования своих сотрудников. В соответствии со ст. 255 НК РФ, суммы платежей (взносов) работодателей по договорам добровольного страхования работников включаются в расходы по оплате труда при условии, что они предусмотрены трудовыми договорами. И статья 57 ТК РФ предусматривает, что в трудовом договоре могут предусматриваться дополнительные условия, в частности, о видах и об условиях дополнительного страхования работника.

Соответственно, мне теперь нужно составить дополнительные соглашения к трудовым договорам с застрахованными сотрудниками. Вопрос в том, что в них указывать, помимо фразы «Организация обеспечивает добровольное медицинское страхование Работника…»

Нужно ли указывать наименование страховщика, страховую сумму по каждому страховому риску, наименование программы страхования, перечислять, что является страховым случаем, а что не является, переписывать ещё что-либо из условий договора о ДМС со страховой организацией? Или достаточно сослаться на условия страхового полиса, выданного сотруднику, указать его серию и номер, кем он выдан и срок его действия? Как лучше поступить?

И еще – верно ли я понимаю, что срок действия такого дополнительного соглашения ограничивается сроком действия страхового полиса (1 год)?

На сегодняшний день в нашей стране добровольное медицинское страхование - это единственная возможность получить медицинскую помощь на должном качественном уровне. Многочисленные проблемы районных поликлиник, очереди, грубость, отсутствие мотивации у работников, устаревшие клиническая и лабораторная базы приводят к необходимости воспользоваться страховым полисом ДМС.

Эта услуга введена с 1 октября 1992 года и включает в себя дополнительные медицинские и иные услуги сверх установленных программ обязательного медицинского страхования.

Стать владельцем полиса ДМС можно, заключив соответствующий договор со страховой компанией.

Договор добровольного медицинского страхования может включать одну или несколько медицинских услуг:

Страховщиком может быть только юридическое лицо, осуществляющее медицинское страхование на основании специального государственного разрешения (лицензии) на право заниматься медицинским страхованием.

Договор добровольного медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам добровольного медицинского страхования.

Договор добровольного медицинского страхования должен содержать:

Договор ДМС начинается с предоставления страхователем заявления на страхование. Заявление может быть составлено на самого страхователя, на членов его семьи или при коллективном страховании — на наемных работников.

В заявлении страхователь предоставляет следующую информацию:

В случае заключения договоров с высокими гарантиями в заявлении могут попросить указать наличие наследственных болезней, продолжительность жизни родителей, данные основных лабораторных анализов, предрасположенность к определенным заболеваниям, а также потребовать пройти дополнительное медицинское обследование или предоставить выписки из истории болезни.

При заключении коллективных договоров страхования не требуется данных о состоянии здоровья потенциальных застрахованных.

Договор ДМС считается заключенным с момента уплаты первого страхового взноса, если условиями договора не установлено иное.

В период действия договора ДМС при признании судом страхователя недееспособным либо ограниченным в дееспособности его права и обязанности переходят к опекуну или попечителю, действующему в интересах застрахованного.

Каждый гражданин, в отношении которого заключен договор добровольного медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис. Страховой медицинский полис находится на руках у застрахованного.

Если договор страхования заключается с физическим лицом, то в страховом полисе указываются:

Если договор страхования заключается с юридическим лицом, то в страховом полисе указываются:

Объектом ДМС является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Страховым случаем является обращение застрахованного в медицинское учреждение из числа предусмотренных договором страхования при остром заболевании, обострении хронического заболевания, травме, отравлении и других несчастных случаях за получением консультативной, профилактической и иной помощи, требующей оказания медицинских услуг в пределах их перечня, предусмотренного договором страхования.

Страховым случаем признается обращение застрахованного в медицинское учреждение в течение срока действия договора страхования.

Страховой суммой является предельный уровень страхового обеспечения по договору медицинского страхования, определяемый исходя из перечня и стоимости медицинских услуг, предусмотренных договором медицинского страхования.

Страховые взносы, уплачиваемые страхователем по договору страхования, устанавливаются в зависимости от условий страхования, выбранного страхователем перечня медицинских услуг и уровня страхового обеспечения по договору страхования, срока страхования и иных условий, предусмотренных договором страхования.

По договору добровольного медицинского страхования страхователь обязан:

При этом застрахованный обязан:

Страховщик по договору страхования обязан:

Действие договора страхования прекращается в случаях:

ОАО "ДМС. Страхование персонала" , именуемое в дальнейшем “СТРАХОВЩИК”, в лице ____________________________________________________________________. действующей на основании ______________________________________. с одной стороны, и ____________________. именуемое в дальнейшем “СТРАХОВАТЕЛЬ”, в лице __________________________________________________________________, действующего на основании ___________________________________________________. с другой стороны, вместе и по отдельности именуемые "СТОРОНЫ", заключили настоящий Договор о нижеследующем

1. Предмет Договора

1.1. Страховщик обязуется за установленную договором плату (страховую премию) организовать и оплатить медицинские и иные услуги, оказываемые Застрахованным лицам при наступлении страховых случаев.

1.2. Страховым случаем по настоящему Договору является обращение Застрахованного лица в медицинское учреждение для получения медицинских и иных услуг. Перечень лечебных учреждений, а также объем и порядок предоставления медицинской помощи указаны в Программе Страхования (Приложение №1 к настоящему Договору). Программа Страхования является неотъемлемой частью Договора.

2. Данные о Застрахованных лицах

2.1. Застрахованными лицами (далее Застрахованными) по настоящему Договору являются лица, указанные в Списке (Приложение №2). Список Застрахованных является неотъемлемой частью договора.

2.2. Список Застрахованных составляется отдельно по каждой страховой программе с обязательным указанием для каждого Застрахованного: фамилии, имени, отчества, даты рождения, адреса фактического проживания (с указанием подъезда, этажа и кода). номеров контактных телефонов.

2.3. Общее количество Застрахованных на момент заключения Договора составляет ___ (_________ ) человек.

2.4. При включении новых лиц в Список Застрахованных в течение срока действия Договора, Страхователь подает не позднее, чем за 10 (десять) рабочих дней до предполагаемой даты внесения изменений в Список Застрахованных данные о новых Застрахованных (в письменной форме), соответствующие п.2.2. настоящего Договора.

2.5. При исключении лиц из Списка Застрахованных в течение срока действия Договора, Страхователь письменно сообщает об этом Страховщику не позднее, чем за 10 (десять) рабочих дней до предполагаемой даты исключения, индивидуально определяя каждого исключаемого.

2.6. Внесение изменений в Список Застрахованных прекращается за 1 (Один) месяц до даты истечения срока действия настоящего Договора.

2.7. На страхование не принимаются граждане, состоящие на учете в наркологическом, психоневрологическом, противотуберкулезном, кожно-венерологическом, онкологическом и других диспансерах, центрах по профилактике и борьбе со СПИДом, а также лица имеющие инвалидность I – II группы.

3. СТРАХОВАЯ СУММА, СТРАХОВАЯ ПРЕМИЯ И ПОРЯДОК ЕЕ ВНЕСЕНИЯ.

3.1. Страховой суммой является предельный размер страховой выплаты, в пределах которого Страховщик несет свои обязательства по оплате медицинских услуг. Страховая сумма по Договору определяется в целом и составляет _________(_________________________________________________ ) рублей 00 копеек

3.2. Страховая премия по всем Застрахованным ________ (__________________________ ) рублей 00 копеек.

3.3. Страховые премии по каждому Застрахованному определяются по таблице:

3.9. В течение срока действия Договора Страховщик не в праве увеличивать размер страховой премии по программам страхования, перечисленным в п.3.3. настоящего Договора по любым основаниям, кроме описанных в п.6.2.2. настоящего Договора.

3.10. Страхователь обязан оплатить выставленный счет в течение 10 (десяти) дней с момента его получения. В случае просрочки в оплате счета Страхователь обязан уплатить Страховщику штрафную неустойку в размере 0,5 % за каждый день просрочки от суммы, следующей к оплате.

4. СРОК ДЕЙСТВИЯ ДОГОВОРА.

4.1. Настоящий Договор действует _______ 201_г. по _______.201_г.

4.2. Период страхования начинается в срок установленный в п.4.1. настоящего Договора при условии, что вся сумма страховой премии (первого взноса) поступила на расчетный счет Страховщика. В противном случае настоящий Договор вступает в силу с 00 часов следующего дня с момента поступления всей суммы страховой премии (первого взноса) на расчетный счет Страховщика.

4.3. Период страхования заканчивается по истечении срока, указанного в п. 4.1. настоящего Договора

5. Прекращение Договора

5.1. Настоящий Договор прекращает свое действие, а Застрахованный теряет право на получение услуг в случаях: истечения периода страхования (п.4.1.), исполнения Страховщиком своих обязательств в полном объеме (п.3.1.); признания судом договора недействительным и в других предусмотренных законодательством РФ случаях.

5.2. Настоящий Договор может быть расторгнут досрочно по инициативе Страхователя путем письменного уведомления Страховщика не позднее, чем за 30 дней до даты предполагаемого расторжения.

5.3. В случае досрочного расторжения Договора по инициативе Страхователя Страховщик возвращает ему часть страховой премии за неистекший оплаченный период за вычетом понесенных Страховщиком расходов.

5.4. Настоящий Договор может быть расторгнут досрочно по инициативе Страховщика только в случае нарушения Страхователем п.3.8. настоящего Договора.

5.4.1. В случае непоступления очередного страхового взноса на расчетный счет Страховщика в сроки, предусмотренные п. 3.8 Договора, Договор расторгается, о чем Страховщик уведомляет Страхователя соответствующим письмом. Договор считается расторгнутым с даты, указанной в письме.

5.4.2. Возврат страховой премии в этом случае не производится.

5.5. При расторжении настоящего Договора Страхователь не освобождается от обязанности оплатить страховой взнос за неоплаченный период времени, в течение которого продолжал действовать настоящий Договор.

6. Права и обязанности Сторон

6.1.Страхователь имеет право:

6.1.1. Требовать предоставления Застрахованным по настоящему Договору услуг, определенных в Договоре, в соответствии с Программой Страхования (Приложение №1). В случае непредоставления таких услуг, несвоевременного, неполного или некачественного их предоставления Страхователь, Застрахованный или другие уполномоченные им лица должны немедленно поставить в известность об этом Страховщика.

6.1.2. В течение срока действия Договора вносить изменения в Список Застрахованных, соблюдая порядок и условия, установленные настоящим Договором.

6.1.3. По согласованию со Страховщиком вносить изменения в программу страхования путем оформления Дополнительного соглашения к настоящему Договору.

6.1.4. Досрочно расторгнуть настоящий Договор, соблюдая процедуры, описанные в п.п. 5.2. 5.3. настоящего Договора

6.2.Страховщик имеет право:

6.2.1. Отказать в организации и оплате медицинских или иных услуг при обстоятельствах, предусмотренных настоящим Договором и Программой Страхования.

6.2.2. В случае уменьшения количества застрахованных на 30% (и более) от первоначального количества, определенного в п. 2.3. при заключении Договора, Страховщик вправе в одностороннем порядке расторгнуть Договор. При этом Страховщик направляет Страхователю уведомительное письмо. Договор считается расторгнутым с даты, указанной в письме.

6.2.3. Досрочно расторгнуть настоящий Договор в случае невыполнения Страхователем порядка уплаты страховой премии, описанного в п.3.8. настоящего Договора.

6.2.4. Страховщик вправе не принимать на страхование лиц, ранее исключенных из Списка застрахованных по настоящему Договору.

6.3.Страхователь обязан:

6.3.1. Уплатить страховую премию в размере и порядке, установленными в п.3.8. настоящего Договора и всеми последующими соглашениями.

6.3.2. Передать каждому Застрахованному по настоящему Договору полученные от Страховщика страховые полисы и индивидуальные Страховые Программы, разъяснить Застрахованным условия настоящего Договора, их права и обязанности, а также информировать Застрахованных об изменениях и дополнениях, сделанных к Договору.

6.3.3. Сообщать Страховщику обо всех изменениях в данных, указанных в Списке Застрахованных.

6.3.4. Во всех случаях досрочного прекращения настоящего Договора возвратить Страховщику страховые полисы, выданные по настоящему Договору.

6.4.Страховщик обязан:

6.4.1. Выдать Страхователю (не позднее 10 рабочих дней с момента зачисления суммы страховой премии / первого взноса на расчетный счет Страховщика) для передачи каждому Застрахованному именные страховые полисы с Приложениями, содержащими индивидуальные страховые программы, а в случае необходимости, и пропуска в лечебные учреждения. В случае увеличения количества Застрахованных в течение срока действия настоящего Договора новые страховые полисы выдаются не позднее 10 рабочих дней с момента поступления на расчетный счет Страховщика страхового взноса, определенного дополнительным соглашением Сторон.

6.4.2. Организовать оказание медицинских и иных услуг Застрахованным в соответствии с Программой Страхования и условиями, содержащимися в настоящем Договоре.

6.4.3. В случае невозможности оказания услуги, предусмотренной Договором, в лечебном учреждении, входящем в страховую программу, организовать и оплатить оказание такой услуги в другом лечебном учреждении.

6.4.4. Защищать права Застрахованных в отношениях с медицинскими учреждениями в рамках добровольного медицинского страхования.

6.4.5. Не разглашать конфиденциальную информацию о Страхователе, соблюдать врачебную тайну о состоянии здоровья Застрахованных лиц, а также не разглашать третьим лицам любые персональные данные о Застрахованных лицах, кроме как в случаях и для целей, установленных в настоящем Договоре.

7. Права и обязанности Застрахованных

7.1.Застрахованный имеет право:

7.1.1. Требовать оказания услуг, определенных в Договоре, в соответствии с Программой Страхования (Приложение №1).

7.1.2. Обращаться к Страховщику за разъяснениями по особенностям получения медицинской помощи, а также при возникновении спорных ситуаций во взаимоотношениях с лечебными учреждениями в рамках настоящего Договора.

7.1.3. Получить бесплатно дубликат страхового полиса в случае его утраты.

7.2.Застрахованный обязан:

7.2.1. Соблюдать предписания лечащего врача, полученные в ходе предоставления медицинской помощи, соблюдать распорядок, установленный медицинским учреждением.

7.2.2. Заботиться о сохранности страховых документов и не передавать их другим лицам с целью получения ими медицинских услуг. Если будет установлено, что Застрахованный передал другому лицу страховой Полис с целью получения им медицинских услуг по настоящему Договору, Страховщик вправе досрочно прекратить действие Договора в отношении такого Застрахованного.

8.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством и условиями настоящего Договора.

8.2. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу - по одному для каждой из Сторон.

8.3. Стороны обязаны в трехдневный срок информировать друг друга об изменениях в своем адресе, контактных телефонах, факсах и банковских реквизитах.

8.4. Все изменения и дополнения к настоящему Договору составляются в письменной форме, подписываются и скрепляются печатями Сторон.

8.5. Односторонние сообщения, предусмотренные настоящим Договором, должны быть составлены в письменной форме, подписаны уполномоченным на то лицом и направлены другой Стороне посредством почтовой, телеграфной, факсовой, электронной связи или нарочным.

8.6. Споры, возникающие по Договору страхования, разрешаются путем переговоров. При невозможности достижения соглашения спор передается на рассмотрение суда в порядке, предусмотренном действующим законодательством Российской Федерации.

8.7. Страхователь подтверждает, что имеет согласие застрахованных - субъектов персональных данных на обработку их персональных данных (термин дан в соответствие с п.п.3. Ст.3 Федерального закона от 27.07.2006г. "О персональных данных" №152-ФЗ) Страховщиком в целях, связанных с исполнением обязательств по настоящему Договору. Все претензии, возникающие или могущие возникнуть у застрахованных, касающиеся обработки их персональных данных Страховщиком, Страхователь обязуется урегулировать своими силами и за свой счет. Страхователь обязуется при обработке персональных данных, предоставленных ему Страхователем, соблюдать требования Федерального закона от 27.07.2006г. "О персональных данных" №152-ФЗ, других нормативных правовых актов, обеспечивающих безопасность персональных данных при их обработке.

9. АДРЕСА И РЕКВИЗИТЫ СТОРОН.

Давно канули в Лету времена, когда источником информации о конкурирующих фирмах были крохотные рубрики в газетах и сарафанное радио. Сейчас многие сотрудники, даже устроившись на работу, не удаляют свое резюме из Интернета и при поступлении предложения на более выгодных условиях незамедлительно "делают ноги". Кроме того, если посчитать, сколько времени тратится на переобучение специалиста, введение его в круг обязанностей именно на этом месте и т.п. проблема текучки кадров встает весьма остро.

В этой ситуации каждый хороший работодатель старается завлечь работников какими-то дополнительными плюсами и выгодами, от которых, попробовав, очень тяжело отказаться. Одним из таких плюсов является так называемый социальный пакет, куда входит добровольное медицинское страхование (ДМС) сотрудников. И в условиях, мягко выражаясь, не очень хорошей работы государственной системы здравоохранения это бесспорный плюс. Ведь многие организации предоставляют такую страховку не только штатным сотрудникам, но и их семьям. Кроме того, эти программы предусматривают санаторно-курортное обеспечение, с их помощью можно проводить профилактические мероприятия и многое другое. Главное - все правильно оформить!

К сожалению, многие работодатели боятся внедрять у себя систему ДМС из-за того, что оформление, налогообложение и учет договоров ДМС очень слабо прописаны в действующем законодательстве (в отличие от обязательного страхования).

Многие и рады бы ввести подобную практику на своих предприятиях, но не знают, как лучше это сделать, как избежать "подводных камней" и какие вообще там существуют "камни". Но интуитивно догадываются об их наличии (и правильно догадываются - неграмотное оформление и учет договоров ДМС может обернуться большими неприятностями).

Мнение. Нина Дунаева, страховой брокер "Тернер", главный специалист по страхованию ДМС

Нет необходимости говорить, что успех любого бизнеса в основном зависит от человеческих ресурсов. Проявление заботы о своих сотрудниках - не только обязанность работодателей, но и перспективное вложение в саму компанию, в повышение корпоративной культуры, инвестирование в себя.

При правильном выборе страховой программы корпоративное добровольное медицинское страхование способно решить сразу несколько задач: повысить лояльность сотрудников к компании и таким образом сократить текучесть кадров, сделать организацию более привлекательным работодателем и обеспечить ее квалифицированным персоналом, дополнительно мотивировать отдельных работников (актуально для ситуаций, когда карьерный рост сотрудника не представляется возможным, а поощрить его каким-либо образом необходимо), повысить статус самой компании за счет усиления имиджа в деловых кругах.

Договор медицинского страхования является соглашением между работодателем (страхователем) и страховой медицинской организацией (страховщиком), в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту (работникам) медицинской помощи определенного объема и качества или иных услуг по программам добровольного медицинского страхования.

Договор добровольного медицинского страхования может быть рассчитан как на самих сотрудников, так и на членов их семей.

Программой добровольного медицинского страхования может быть предусмотрено получение застрахованным лечебной, консультативной, реабилитационной, бальнеологической, профилактической, диагностической, фармакологической и иной помощи. К стандартному (обычному) набору услуг, предлагаемых по программам ДМС, относятся:

К сведению. В Гражданском кодексе РФ (далее - ГК РФ) страхованию посвящена гл. 48 (ст. ст. 927 - 970). Принципы личного страхования установлены ст. 934 ГК РФ. Общие вопросы по договорам личного страхования и требования к организации-страховщику регулируются Законом Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" (далее - Закон РФ N 4015-1).

С конца 2012 г. изменились требования, предъявляемые к страховым организациям (Федеральным законом от 25.12.2012 N 267-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации" в Закон РФ N 4015-1 внесены изменения, вступившие в силу с 26.12.2012. В связи с изменениями от 01.12.2012, внесенными в Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации", с 01.01.2013 утратил силу Закон Российской Федерации от 28.06.1991 N 1499-1 "О медицинском страховании граждан в Российской Федерации"). Поэтому при заключении договоров ДМС обратите внимание на срок действия лицензии на оказание услуг в системе ДМС. Срок лицензии не должен быть менее срока предполагаемого договора.

Детально обязательственные отношения между сторонами правоотношений по ДМС регулируются правилами и положениями о ДМС каждой конкретной страховой организацией. Таким образом, поставив свою подпись на договоре ДМС, работодатель соглашается именно с этими конкретными правилами. Поэтому надо предельно внимательно изучать их до заключения договора и, если вас что-то не устраивает, обязательно либо оговорить свои особые условия в договоре (на что страховые компании практически никогда не идут), либо искать страховщика с более приемлемыми условиями.

К сведению. Обратите внимание: эти правила должны быть утверждены руководством страховой медицинской организации в установленном порядке. Если вам предлагают какой-нибудь листок типа памятки или нечто подобное, требуйте официально утвержденный документ.

Мнение. Нина Дунаева, страховой брокер "Тернер", главный специалист по страхованию ДМС

HR-менеджер компании, решившей заключить договор добровольного медицинского страхования своих сотрудников, сталкивается сразу с двумя проблемами. Ему необходимо решить поставленную руководством компании задачу таким образом, чтобы, во-первых, "уложиться" в отведенный на заключение договора ДМС бюджет, во-вторых, выбрать содержание страховой программы так, чтобы она соответствовала пожеланиям сотрудников компании. Ведь если программа будет неудобна для сотрудников, она не оправдает возложенных на нее функций по дополнительной мотивации персонала, даже если при этом она будет недорогой.

На предварительном этапе работы после принятия решения о страховании HR-менеджеру необходимо провести всесторонний анализ потребностей сотрудников компании. Это действие можно условно разделить на два этапа. Во-первых, поделить сотрудников на категории для формирования соответствующих программ страхования. Предположим, категорий будет три. Назовем их условно vip, стандарт и эконом. На практике в зависимости от общего числа сотрудников, наличия разветвленной сети присутствия компании, бюджета, выделенного на страхование, категорий может быть как значительно больше, так и меньше, например всего две. Для руководства и топ-менеджмента компании целесообразно выбрать максимально полный пакет медицинских услуг в клиниках с высокими стандартами обслуживания (vip-программа). Для руководителей среднего звена - удобный пакет с набором хороших поликлиник (стандарт). Для рядовых сотрудников - бюджетный вариант, недорогую, но многопрофильную сетевую клинику (эконом). Во-вторых, определиться с наполнением программ - поликлиника, стоматология, вызов врача на дом, вызов скорой помощи, экстренная и плановая госпитализация.

После того как HR-менеджер увидит перед собой полную и ясную картину того, что же он ждет от программ страхования ДМС, стоит задуматься о дополнительных услугах, так называемых бонусах. В дополнение к классической программе ДМС возможно организовать получение медицинской помощи сотрудниками за рубежом, рассмотреть программы укрепления здоровья сотрудников, направленные на предупреждение заболеваний и поддержание здорового, активного образа жизни, включить в списки застрахованных лиц по договору ДМС детей и/или ближайших родственников сотрудников, рассмотреть возможность страхования сотрудников от несчастных случаев.

При заключении договора ДМС стоит обратить внимание на исключения по программе ДМС - случаи и условия, при которых страховщик имеет право не рассматривать в качестве страхового случая и не оплачивать медицинские и иные услуги, необходимые застрахованному работнику. Их перечень является исчерпывающим, он изложен в соответствующих правилах ДМС каждого страховщика.

К сведению. Обратите внимание: именно здесь, в перечне исключений, страхователя и застрахованного часто поджидает наибольшее количество неприятных сюрпризов. Поэтому тщательно изучите этот перечень и сравните с основным составом предполагаемых застрахованных (средний возраст, возможные заболевания, есть ли предрасположенность к профзаболеваниям, например, в химическом производстве или угольной промышленности, наличие радиации). И именно исходя из этого выбирайте и страховщика, и программу ДМС. А после заключения договора во избежание неприятностей знакомьте застрахованных работников с этим перечнем под личную подпись.

Работодателям следует помнить и о том, что есть случаи, когда добровольное медицинское страхование работника является обязательным в силу закона. Так, согласно п. 14 ст. 13.2 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (далее - Закон N 115-ФЗ) высококвалифицированные специалисты и прибывшие в Российскую Федерацию члены их семей (супруги, дети, не достигшие возраста восемнадцати лет, а также нетрудоспособные дети, достигшие указанного возраста и находящиеся на иждивении такого высококвалифицированного специалиста), являющиеся иностранными гражданами, со дня их въезда в РФ должны быть застрахованы по договору добровольного медицинского страхования. Обеспечение медицинского страхования высококвалифицированного специалиста является одним из основных условий заключаемого с ним трудового договора.

Примечание. Высококвалифицированный иностранный специалист - это иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной деятельности (п. 1 ст. 13.2 Закона N 115-ФЗ). Не путать с просто квалифицированным и неквалифицированным специалистами! На них эта норма не распространяется.

Стоит ли огород городить? Давайте разберемся, в чем состоит выгода, а в чем - неудобство и опасность программ ДМС для работодателя. Это поможет вам определиться с тем, нужно ли связываться с программой ДМС для сотрудников или овчинка выделки не стоит.

Итак, очевидные плюсы таких договоров:

Примечание. Здесь и далее для краткости термином "бесплатная медицина" будет обозначаться медицинское обслуживание, предоставляемое по системе обязательного медицинского страхования.

Теперь обратимся к минусам ДМС:

Как видите, перечень минусов практически так же обширен, как и плюсов. Но не спешите отказываться от внедрения программы ДМС на вашем предприятии! Ведь если присмотреться внимательнее и проанализировать все минусы с точки зрения юриста, половина из них легко снимается путем тщательного выбора страховой компании и скрупулезного подхода к оформлению договорной документации по программе ДМС. И наоборот, согласие "не глядя" на типовой пакет договорной документации, предлагаемый страховщиком, может превратить больше половины списка плюсов в досадный минус, о котором вы узнаете уже после подписания договора и уплаты страховой премии.

Мнение. Александр Айдаев, юрист-трудовик

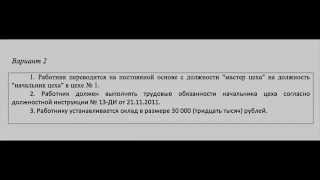

Работодателям следует помнить, что заключение договора добровольного медицинского страхования в пользу работников и оплата услуг по ДМС не являются частью заработной платы и относятся к дополнительным гарантиям, предоставляемым работодателем своему персоналу. В связи с этим организация должна оформить дополнительный пакет документов. К таким документам, во-первых, относится приказ об установлении на предприятии добровольного медицинского страхования. Унифицированной формы для подобного приказа не предусмотрено (к тому же с этого года применение унифицированных форм не обязательно), поэтому его нужно составить в свободной форме, возложив ответственность за организацию добровольного медицинского страхования на службу персонала и конкретного сотрудника, чаще всего руководителя (см. пример).

Во-вторых, после издания приказа следует внести изменения в соответствующий локальный нормативный акт компании, трудовой и/или коллективный договор. Если на предприятии предусмотрено несколько видов ДМС для разных групп сотрудников (а этот вариант наиболее предпочтителен и предполагает наличие таких критериев, как стаж работы, должность сотрудника и класс профессионального риска), то удобнее составить отдельный документ либо предусмотреть раздел в коллективном договоре, где определить условия и порядок предоставления услуг по ДМС. Локальный нормативный акт может называться по-разному. Например, положение о добровольном медицинском страховании или о порядке осуществления добровольного медицинского страхования.

Независимо от того, будет ли это отдельный документ или раздел в коллективном договоре, в нем должен быть отражен порядок предоставления услуг ДМС, с которым следует ознакомить работников: кто, в каком случае и на какую медицинскую помощь может рассчитывать и каков порядок ее получения.

Так, в положении о ДМС целесообразно предусмотреть следующие разделы:

"1. Общие положения". В этом разделе следует указать, что регулирует данное положение, какие устанавливаются принципы и цели ДМС.

"2. Условия и ограничения предоставления ДМС". Здесь следует прописать, за чей счет предусматривается ДМС, какова величина страховой премии, на кого распространяется договор ДМС (штатных, внештатных сотрудников, членов их семей, иных лиц), категории застрахованных, размеры страховых сумм, которые на них распространяются, и оказываемые услуги; условия прекращения ДМС (например, при превышении страховой суммы или в случае увольнения работник должен оплачивать лечение за свой счет); случаи, когда ДМС может быть продлено сверх установленной страховой суммы или срока и пр.

"3. Порядок заключения договора страхования". Освещаются вопросы выбора страховой компании, срока договора, согласования и визирования договора страхования, порядка внесения изменений в договор и пр.

"4. Порядок выдачи полисов добровольного медицинского страхования сотрудникам". Определяется, кто выдает полисы, кто составляет и утверждает списки застрахованных лиц, как они передаются страховой компании и пр.

"5. Ответственность за исполнение положения". Здесь указывается, на кого возлагаются ответственность и контроль за организацию медицинского страхования работников и реализацию заключенного договора ДМС. Как правило, это служба персонала или отдел кадров.

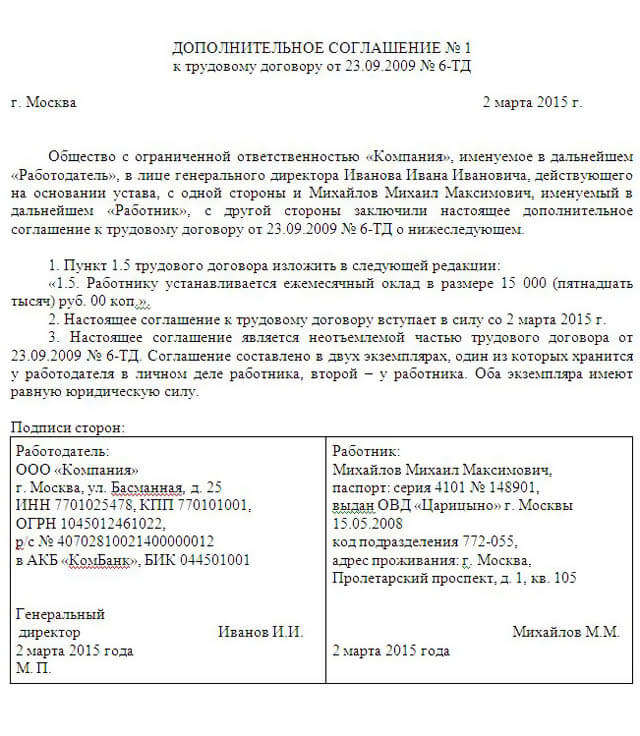

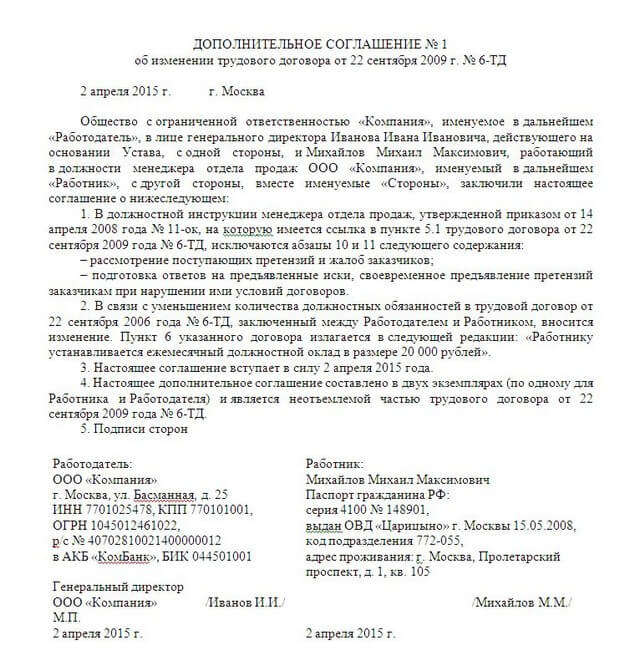

Кроме того, следует включить соответствующий пункт во вновь заключаемые трудовые договоры, а также подписать дополнительные соглашения с уже принятыми на работу сотрудниками, в которых сделать отсылку на локальный нормативный акт или коллективный договор, в которых есть положения о ДМС. Если компания небольшая и было принято решение не составлять отдельный локальный нормативный акт или не выделять раздел в коллективном договоре (которого может и не быть на предприятии), то все условия ДМС необходимо прописать в дополнительном соглашении к трудовому договору. Чтобы этого избежать, можно заключить с работниками отдельные соглашения о добровольном медицинском страховании, дав ссылку на него в трудовых договорах.

В трудовом договоре работника можно сделать отсылку, например, следующего содержания: "При наличии непрерывного трудового стажа работника у работодателя более двух лет по настоящему договору последний производит добровольное медицинское страхование работника за счет собственных средств согласно порядку, регламентированному положением о добровольном медицинском страховании".

И, наконец, в-третьих, только после того, как будут отражены все условия о ДМС во внутренних документах, можно заключать договор со страховой компанией.

Выбор страховой компании - важное и ответственное решение. Причем сделать это надо именно до заключения договора и оплаты первого взноса, ведь в данном вопросе "коней на переправе не меняют": заменить неустраивающую компанию, сохранив все налоговые льготы, вы можете только через год. Итак, на что обратить внимание? Для этих целей:

При изучении данных документов обратите особое внимание на следующие моменты:

Мнение. Нина Дунаева, страховой брокер "Тернер", главный специалист по страхованию ДМС

Закончив с предварительным этапом (выбором примерной программы и перечнем услуг по ней), можно приступать к процессу выбора страховой компании и заключению договора страхования.

Тут нужно начать с изучения страховых компаний и выбрать несколько, соответствующих всем основным требованиям компании. При этом не стоит особое внимание уделять громкому имени страховой компании, в первую очередь нужно думать о качестве услуг, которые она будет предоставлять вам и вашим сотрудникам. Например, о количестве и квалификации работников медицинского пульта страховой компании, пропускной способности пульта (количеству обрабатываемых звонков), длительности процессов согласования оказания сложных медицинских услуг, об условиях включения/исключения в договор ДМС вновь принятых/уволенных сотрудников.

Отдав предпочтение нескольким страховщикам, необходимо направить запросы на страхование с максимально подробным описанием требований и предпочтений по программам страхования и сравнить полученные предложения. На этом же этапе нужно детально изучить проект договора страхования и правила страхования, так как именно в них содержатся основные условия страхования и всевозможные ограничения, исключения и подобные им оговорки. Невнимательное отношение к ним может привести к крайне негативным последствиям, таким, как отказы в оказании медицинской помощи застрахованным по совершенно не очевидным для них причинам.

Все эти этапы одинаково важны, и без ответственного отношения к ним HR-менеджер рискует получить от заключения договора ДМС больше проблем, чем пользы. Однако даже успешно заключив максимально отвечающий вашим потребностям договор, не стоит класть его в ящик и решать, что дело сделано. Сопровождение действующего договора тоже влечет множество проблемных ситуаций, требующих оперативного и профессионального решения.

Каким бы путем вы ни решили пойти, при заключении договора коллективного страхования ДМС на первом месте должны стоять интересы сотрудников, являющихся конечными пользователями программы страхования. За нюансами процесса разработки и согласования условий договора ДМС нельзя терять смысл самого страхования - получение вашими сотрудниками высококачественной медицинской помощи, которая по тем или иным причинам может быть не доступна им в рамках обязательного медицинского страхования.

Мнение. Александр Айдаев, юрист-трудовик

Хотелось бы обратить внимание на несколько моментов, которые работодателю стоит учитывать при оформлении добровольного медицинского страхования своим сотрудникам. Дело в том, что может возникнуть ситуация, когда вместо экономии времени и средств (с полисами ДМС работники будут болеть реже, ведь их будут регулярно лечить проверенные врачи) получится, что сотрудники с утра до вечера будут просиживать у кабинетов врачей (отпрашиваться с работы, чтобы посетить специалиста или пройти курс лечения). Чтобы минимизировать негативные последствия, необходимо, во-первых, при подписании документа учитывать не только сумму страховки (в пределах которой оказывается лечение), но и возможности использования ее либо по месту жительства работника, например, в выходные дни, либо по месту работы (недалеко от офиса или даже прямо на работе с выездом специалистов в компанию).

Во-вторых, полезно будет предусмотреть в договоре возможность мониторинга количества обращений застрахованных работников и их направлений. Работодатель сможет не только скорректировать сумму страховки и ее "наполнение" на следующий период, но и оценить, есть ли необходимость улучшений условий труда; возможно, именно они и являются частой причиной обращений за врачебной помощью. К тому же нередко возникает ситуация, когда работники так ни разу и не воспользуются страховкой. С одной стороны, это хорошо: значит, работники здоровы; с другой, возможно, причина не в отменном здоровье персонала, а в высокой текучести кадров или загруженности на работе, когда посетить врача не представляется возможным.

В любом случае это повод поразмыслить, не являются ли затраты на ДМС в том виде, в каком они существуют на предприятии, бесполезной тратой средств. Служба персонала должна постоянно отслеживать ситуацию и анализировать причины и последствия ДМС. В связи с этим нелишним будет прописать во внутренних документах компании (коллективном договоре, положении о персонале или ином документе, где говорится о дополнительном медицинском страховании) не только сам факт его наличия для работников, но и порядок пользования страховкой с учетом действующих правил внутреннего трудового распорядка компании и возможностей, которые предоставляет страховая компания, а также соотнести с положением об оплате труда и премировании работников.

Общество с ограниченной ответственностью "Маусика"

(ООО "Маусика")

О добровольном медицинском страховании

В связи с установлением добровольного медицинского страхования работников организации с 1 мая 2013 г. руководствуясь положениями ст. ст. 8, 15, 57, 129 ТК РФ,

1. Начальнику отдела кадров Харитоновой С.А. обеспечить организацию добровольного медицинского страхования в срок до 30.04.2013.

2. Инспектору отдела кадров Курковой К.Е. разработать и подготовить проекты Положения о добровольном медицинском страховании и дополнительного соглашения к трудовому договору с сотрудниками в срок до 11.03.2013.

3. Начальнику юридического отдела Цареву П.С. внести свои предложения в указанные проекты в срок до 18.03.2013 и представить их на утверждение.

4. Менеджеру по персоналу Зябликову А.У. организовать заключение с работниками дополнительных соглашений к трудовым договорам о введении добровольного медицинского страхования в срок не позднее 30.04.2013.

5. Менеджеру по персоналу Зябликову А.У. ознакомить работников под личную подпись с утвержденным Положением о добровольном медицинском страховании в срок не позднее 30.04.2013.

6. Заместителю директора по кадровым вопросам Лапушинской О.А. подобрать страховую компанию согласно целям и задачам, указанным в Положении о добровольном медицинском страховании, в срок до 01.04.2013 и провести переговоры о заключении договора с компанией не позднее 08.04.2013.

Основание: решение общего собрания участников ООО "Маусика" от 28.02.2013.

Генеральный директор Садиков С.С. Садиков

Ознакомлены:

Заместитель директора Лапушинская О.А. Лапушинская 04.03.2013

по кадровым вопросам

Начальник юридического отдела Царев П.С. Царев 04.03.2013

Начальник отдела кадров Харитонова С.А. Харитонова 04.03.2013

Инспектор отдела кадров Куркова К.Е. Куркова 04.03.2013

Менеджер по персоналу Зябликов А.У. Зябликов 04.03.2013