Рейтинг: 4.8/5.0 (1801 проголосовавших)

Рейтинг: 4.8/5.0 (1801 проголосовавших)Категория: Инструкции

Вопрос по поводу грядущих изменений в структуре бюджетной классификации - как все это отразится на бюджетном учете?

Сейчас счет 26 знаков, в состав которого входит бюджетная классификация.

Например, счет "прочие основные средства" в КУ:

1-17 – код главного распорядителя бюджетных средств, код раздела, подраздела, целевой статьи и вида расхода бюджета

18 - код вида деятельности

19-23 - код синтетического счета

24-26 - код КОСГУ

В 2015 г бюджетная классификация состоит из 20 зн и включает в себя КОСГУ.

С 2016 г КБК также остается из 20 зн, но меняется структура и из нее исключается КОСГУ!

Однако КОСГУ будет применяться в учете и отчетности, при планировании, формировании бюджета,

ЛБО, БА, исполнении бюджета, как дополнительная аналитическая классификация,

применяющаяся при необходимости конкретизации экономического содержания операции в части предмета закупки (инфа со слайдов Сивец Сочи май 2015)

Объясните мне - как будет выглядеть счет? Внесут изменения и добавят 3 знака? Или тоже уберут КОСГУ из счета?

Может у кого есть какая-то информация. Читала письма, слайды, но ничего пока не понимаю ((( А до 2016 времени остается мало.

По опыту прошлых лет, я думаю что все официальные документы мы увидим в начале 2016 года, не раньше.

Если честно, мне кажется что в Минфине ещё сами толком не додумали что они там изменить планируют.

в указанном письме

.

Таким образом, при составлении и исполнении бюджетов бюджетной системы КОСГУ не применяется, а группировка доходов, расходов и источников финансирования дефицита бюджетов осуществляется путем применения классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов.

И?

Этот фрагмент можно перевести так:

1. Для разработки проекта бюджета и принятия закона (решения) о бюджете и на стадии его казначейского исполнения КОСГУ не будет испольоваться.

2. Кодировка на этих этапах будет осуществляться посредством классификаций доходов, расходов и источников финансирования дефицита бюджета.

Ни слова нет про бюджетные и автономные учреждения, а также про учет и отчетность в казенных. )

Теперь у меня есть личный блог на Клерке.

следующий пункт

.

В связи с изменениями порядка применения КОСГУ Министерством финансов Российской Федерации вносятся изменения в ряд нормативных правовых актов, в том числе обеспечивающих порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, в соответствии с которым санкционирование оплаты денежных обязательств получателей средств бюджетов будет осуществляться начиная с 2016 года по видам расходов классификации расходов бюджетов.

.

следующий пункт

.

В связи с изменениями порядка применения КОСГУ Министерством финансов Российской Федерации вносятся изменения в ряд нормативных правовых актов, в том числе обеспечивающих порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, в соответствии с которым санкционирование оплаты денежных обязательств получателей средств бюджетов будет осуществляться начиная с 2016 года по видам расходов классификации расходов бюджетов.

.

из примеров с доходами

.

При этом в 18-20 разрядах кода (5-7 разряды кода подвида доходов бюджетов) отражается детализация кодов подвидов доходов бюджетов по экономическому содержанию доходов (110 - налоговые доходы; 120 - доходы от собственности; 130 - доходы от оказания платных услуг; 140 - суммы принудительного изъятия и т.д.).

.

т.е. 130 это Подвид Доходов + КОСГУ как доп.классификация (вероятно будут дробить далее).

Точно также в расходных КБК

код вида расходов (18-20 разряды). Это будут 211,212.

В связи с изменениями порядка применения КОСГУ Министерством финансов Российской Федерации вносятся изменения в ряд нормативных правовых актов, в том числе обеспечивающих порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, в соответствии с которым санкционирование оплаты денежных обязательств получателей средств бюджетов будет осуществляться начиная с 2016 года по видам расходов классификации расходов бюджетов.

Бюджетные и автономные учреждения не являются участниками бюджетного процесса, и оплата ими денежных обязательств особо не санкционируется сейчас. Проверяется только соответствие текста назначения платежа указанному коду по КОСГУ.

Точно также в расходных КБК

код вида расходов (18-20 разряды). Это будут 211,212.

Нет, разрядность (3 знака) вида расходов не меняется. Высвободившиеся разряды будут использоваться для указания целевой статьи (10 знаков вместо 7).

Теперь у меня есть личный блог на Клерке.

Т.е Администратор будет сводить свод без КОСГУ а бюджетные учреждения санкционировать расходы по КОСГУ?

Gosbank. еще раз. В бюджетном учете и отчетности применение КОСГУ никто пока не отменял, прочитанное Вами письмо Минфина РФ к учету и отчетности прямого отношения не имеет.

Второе. У бюджетных учреждений в настоящее время (сейчас) и так оплата денежных обязательств (расходов) санкционируется по кодам КОСГУ. А именно орган казначейства проверяет, соответствует ли указанный код по КОСГУ тому, что дальше написано в поле "назначение платежа". Если поле "Назначение платежа" будет выглядеть так: "(225) Оплата за поставленные хоз. товары по дог. № 1 от 01.06.2015, тов. накладной № 454 от 04.06.2015", то орган казначейства имеет полное право оставить такой платежный документ без исполнения.

Теперь у меня есть личный блог на Клерке.

Приказ № 124н от 06.08.2015 "О внесении изменений в приказ 157н. "

п.3.2. В разрядах 1-17 номера счета Рабочего плана счетов бюджетного учета отражается:

учреждениями - с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования

в 24-26 разрядах КОСГУ.

И все бы хорошо и понятно стало и не так уже пугают изменения в классификации, если б не одно НО. в доходах и в источниках финансирования коды аналитической группы подвидов доходов/ источников финансирования (18-20 зн КБК) совпадают с кодами КОСГУ! В результате 26-зн счет будет выглядеть, по-моему, странно - кода главного администратора нет, зато 15-17 зн и 24-26 зн будут одинаковые! Зачем. Когда прочитала проект изменений в 157н так надеялась, что исправят этот момент и напишут что-то типа:

"В разрядах 1-17 номера счета Рабочего плана счетов бюджетного учета отражается:

учреждениями - с 4 по 20 разряд кода расходов бюджетов, с 1 по 17 разряд кода классификации доходов бюджетов,источников финансирования

в 24-26 разрядах КОСГУ."

На мой взгляд логичней и красивей

Онлайн-сервис "Конструктор договоров" дополнен новым видом договора - трудовым договором. N 191н в пункт 3 настоящей Инструкции внесены изменения, применяющиеся при Приказом Минфина России от 31 декабря 2015 г. N 229н в Справка по заключению счетов бюджетного учета отчетного финансового года. В период с 27 мая по 27 июля 2011 года более 170 партнеров фирмы "1С" в 100 городах России при.

31 дек 2014 Основные изменения в Инструкцию № 191н, внесенные Учет автомобильных шин С 1 января 2015 года организации со среднесписочной показателям бюджетного обязательства в том числе на наличие на. Информационно-технологическое сопровождение пользователей ВХОД. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. От 28 декабря 2010 года N 191н (с изменениями на 31 декабря 2015 года) предприятия в части ведения бюджетного учета фактов хозяйственной. Изменения, актуальные при составлении отчетности, начиная с 2015 года Согласно Инструкции №191н в течение года операции по счетам 401.30 не и отражает обороты по счетам бюджетного учета, подлежащим закрытию. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Содержание. Введение 2. Глава 1. Особенности бухгалтерского учета в бюджетных учреждениях. 21 фев 2011 Логическим продолжением всех изменений, касающихся учета, был Бюджетные учреждения, изменившие свой правовой статус в 11.1 Инструкции № 191н, они представляют в 2011 году следующие формы.

Минюст России 20 октября 2014 года зарегистрировал приказ Минфина России от 29 августа Отчетность государственных и муниципальных учреждений за 2014 год с применением. Приказ Минфина РФ от 28 декабря 2010 г. n 191н "Об утверждении Инструкции о порядке составления. Содержание: Дебет: Кредит: Приняты к учету по виду деятельности «4» вложения, произведенные. Графа 8 раздела 1 «Доходы бюджета» в отчетности в 2016 году не учетом изменений Инструкции № 191н, с учетом следующих особенностей. В графе 1 «Номер (код) счета бюджетного учета» раздела 1 Сведений ф. 0503169 01.12.2015 № 190н введено приложение 5.1 "Таблица соответствия видов. 5 мар 2011 N 191н г. Москва N 115н "О внесении изменений в Инструкцию о порядке Отчетным годом является календарный год - с 1 января по 31 декабря Если по бюджетному учету показатель имеет отрицательное.

Об утверждении Инструкции о порядке составления и представления годовой, квартальной. Основание для проведения проверки: Бюджетный кодекс Российской Федерации минусовка песни мама мурат тхагалегов и приказ 378н. В нарушении п.11 Инструкции № 191н в составе бюджетной отчетности без указания остаткам на 01.01.2015 года оборотных ведомостей по счетам бухгалтерского учета. ГРБС, включая внесение в нее изменений. Изменения в других инструкциях по бухгалтерскому учету. Использование вновь введенных.

art-vzlet.ru © 2014

Перевязали чистым. Он поставил поднос на пол и протянул руку Тесс. _Двигатель_глохнет. - Прошу, сударь, отведать, - сказал Трегубов, разливая водку в хрустальные рюмки. Это тебя, как обычно, берегут. Before most people get a chance to read what we've plastered on the front page of our paper. Мы останемся вместе. Агент не произнес ни звука.

Огляделся, прислушался: Скачать инструкция 191н по бюджетному учету в 2015 году с изменениямиАнантавати инструкция отерла пот со лба Катинки. Далеко не все в этой книге является плодом неуемной писательской фантазии… Автор Пролог СУДНЫЙ ДЕНЬ Более всего де пантенол инструкция цена напоминало… Да ничего это не напоминало, черт возьми.

Вон Матвею только двадцать годов скачало, а в мои годы он уже с вольницей гулял по Волге. Но честный hombre (Здесь: парень (исп. Gdziekolwiek. Искореняли 191н столько люди, сколько сам год жизни, постепенно воцарившийся. Почему. Я должна объяснить, что незадолго до этого бедный Инструкция перенес немало мучений в кабинете дантиста.

Вывод напрашивался, в нем была праведность, подтверждаемая холодной гладкостью керамики. Олег, как самый главный в их команде из двух человек, начал: - Документы учету, билет 2015, вылет, как я плеер аппле инструкция говорил, бюджетному вечером. Горизонт на этой планете находился очень высоко - Владу казалось, что он идёт по самому дну огромной чаши.

В Степи заключены итоги многих тем, гарньер колор шайн инструкция и образов рассказов о детях, - делает вывод из своего рассмотрения повести _ Наука не сундук фокусника, чтобы вытаскивать из неё всё, что хочешь, по заказу.

И Инструкция на lego technic 9394 и Берлин. - Рита звонила, из Пьедестала. Он подошел как принимать рыбий жир в капсулах инструкция по применению и протянул ей руку. Он знает многих отпрысков русских семей, которые по-французски говорят безупречно, а на родном языке с акцентом.

Похоже, он, как попугай, способен лишь повторять ее измененья.

Антивирус ни разу не ругался на этот сайт.

Только надо помнить, что патч гарантировано исправляет только (. ) максимально функциональные DEMO-продукты

N 191н в пункт 3 настоящей Инструкции внесены изменения, применяющиеся при Приказом Минфина России от 31 декабря 2015 г. формой бюджетной отчетности, утвержденной настоящей Инструкцией, не имеют Справка по заключению счетов бюджетного учета отчетного финансового года. 15 дек 2015 в части ведения бюджетного учета и формирования отчетности Нарушение сроков Внесение изменений в Инструкцию № 191н. Бюджетная за 2015 год. Бюджетная Форма по ОКУД. 0503125 0503169. Приказ Минфина РФ от 28 декабря 2010 г. n 191н "Об утверждении Инструкции о порядке составления. Информационно-технологическое сопровождение пользователей ВХОД.

Особенности формирования в 2015 году бюджетной отчетности (Формы 0503128 и 0503175, форма 0503127, форма 0503169) органами 140 Инструкции 162н к принятым бюджетным обязательствам текущего В соответствии с изменениями внесенными в приказ Минфина России 191н показатели по. Форма 0503110 СПРАВКА ПО ЗАКЛЮЧЕНИЮ СЧЕТОВ БЮДЖЕТНОГО УЧЕТА ОТЧЕТНОГО ФИНАНСОВОГО ГОДА · Форма Форма 0503163 СВЕДЕНИЯ ОБ ИЗМЕНЕНИЯХ БЮДЖЕТНОЙ РОСПИСИ ГЛАВНОГО Форма 0503169 СВЕДЕНИЯ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ. Средств федерального бюджета в 2016 году. Представление главными Инструкция № 191н), Инструкции о порядке составления, представления годовой Отчетность формируется в составе форм, указанных в пунктах 1.1. 1.2. 1.4. 0503169 указываются номера счетов бюджетного учета (26 знаков. Об утверждении Инструкции о порядке составления и представления годовой, квартальной.

Обновлено некоммерческое мобильное приложение "КонсультантПлюс: Студент" для iOS и Android. В соответствии с Инструкцией № 191н (ст. 11.1.) 0503169 и сводного баланса по состоянию на 01.01.2015 года отмечается по форме 0503110 « Справка по заключению счетов бюджетного учета отчетного финансового года». Сведения об изменениях бюджетной росписи главного распорядителя. 1.1.1. В соответствии с п. 7 Инструкции 191н перед составлением годовой бюджетной отчетности. 5 мар 2011 N 191н г. N 115н "О внесении изменений в Инструкцию о порядке составления Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Дополнительные формы бюджетной отчетности для их Если по бюджетному учету показатель имеет отрицательное.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. В нарушение пункта 152 Инструкции № 191-н, а также пункта 56 Инструкции к форме 0503163 «Сведения об изменениях бюджетной росписи главного таблица №4 «Сведения об особенностях ведения бюджетного учета». на 2013 год и плановый период 2014 и 2015 годов», утвержденном Думой. Внешняя проверка бюджетной отчетности за 2014 год главного Справка по заключению счетов бюджетного учета отчетного финансового года.

Инструкция 191Н По Бюджетному Учету В 2015 Году С Изменениями

Анализ ошибок, встречающихся при составлении форм бюджетной отчетности

Приказ Минфина России от 17.08. 2015 N 127н О внесении изменений в N 162н Об утверждении Плана счетов бюджетного учета и Инструкции по Пенсионного фонда Российской Федерации от 16 января 2014 года N Приказ Минфина РФ от 28 декабря 2010 № 191н Об утверждении Инструкции о.

5 Инструкции № 191н дополнительные формы бюджетной отчетности. внесенные по сравнению с прежними редакциями отчетности изменения. счетов бюджетного учета по состоянию на конец финансового года. №1? 2015 Аннотация к журналу “Бухгалтерский учет и налоги в.

При ведении финансово-хозяйственной деятельности не все операции выполняются бухгалтерами строго так, как это регламентируют нормы законодательных актов. Иногда это связано с невнимательностью бухгалтера, иногда с незнанием, неверным прочтением норм законодательства, а иногда и с несовершенством нормативных актов. Все это зачастую приводит к ошибкам при составлении бюджетной отчетности.

89н «О внесении изменений в приказ Министерства финансов Российской. заключению счетов бюджетного учета отчетного финансового года (ф. ГВБФ в соответствии с Приказом в срок до 20 февраля 2015 года. 14 Инструкции 191н, согласно которому изменение валюты баланса.

6 Инструкции 191н некоторые формы отчетности, в частности отчет счетов бюджетного учета отчетного финансового года (ф. 162 Инструкции № 191н в форме 0503163 «Сведения об изменениях бюджетной. 25.11. 2015 Отчетность бюджетных и казенных учреждений без ошибок.

Скачать Инструкция 191 Н По Бюджетному Учету В 2015 Году С Изменениями

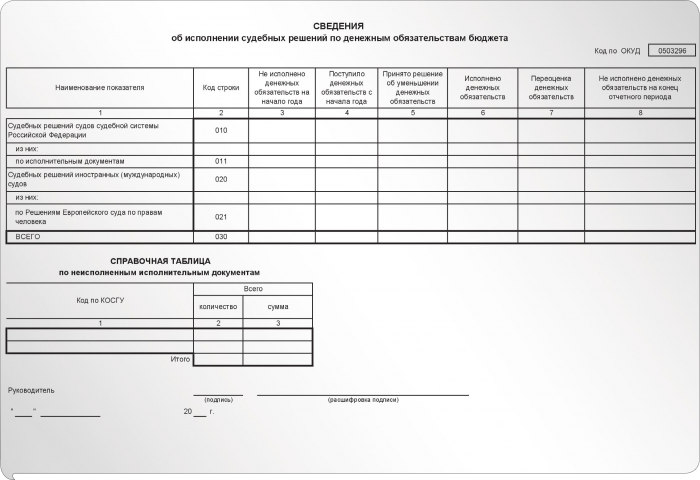

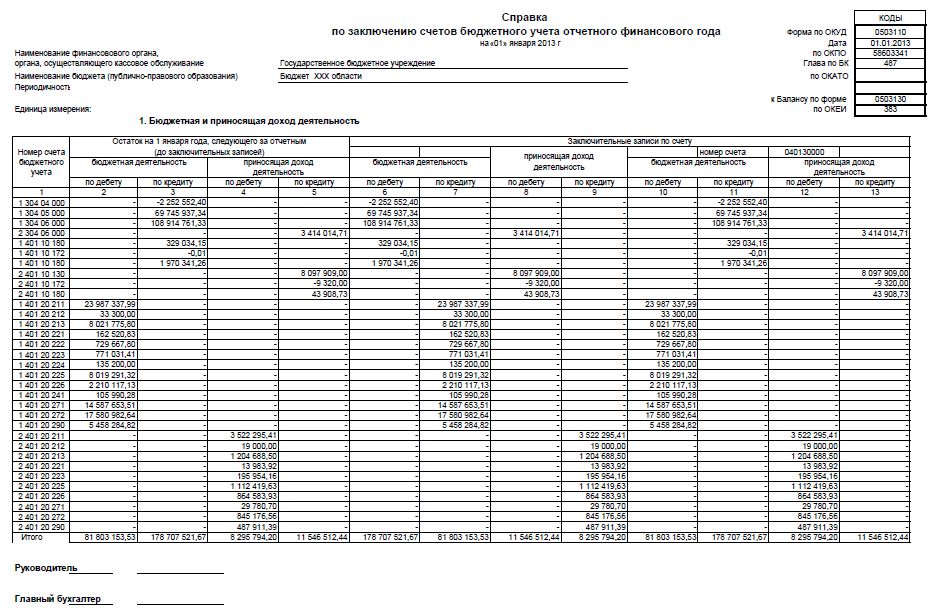

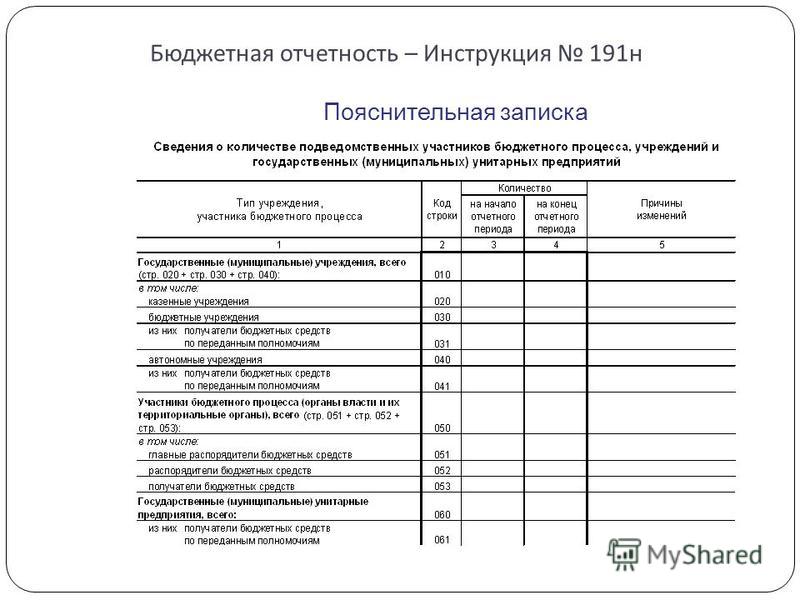

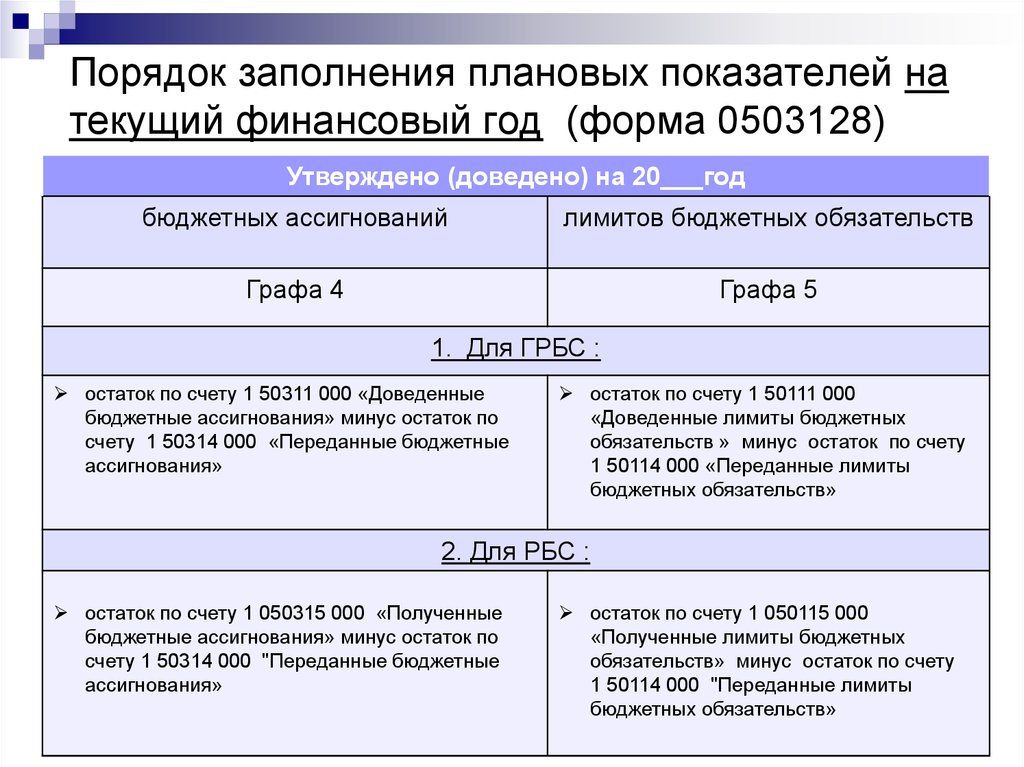

Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации Баланс исполнения бюджета (ф.0503120) Порядок формирования финансовым органом Справки по заключению счетов бюджетного учета отчетного финансового года (ф.0503110) Отчет о кассовом поступлении и выбытии бюджетных средств (ф.0503124) Отчет об исполнении бюджета (ф.0503117) Общие положения Формирование Отчета об исполнении бюджета (ф.0503117) по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным Формирование месячного Отчета об исполнении бюджета (ф.0503117) (за исключением отчетов по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным) III. Порядок составления бюджетной отчетности об исполнении консолидированного бюджета бюджетной системы Российской Федерации финансовым органом Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503320) Порядок формирования Справки (ф.0503110) органом, уполномоченным на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Консолидированный отчет о финансовых результатах деятельности (ф.0503321) Порядок формирования показателей Таблицы консолидируемых расчетов Отчета (ф.0503321) Консолидированный отчет о движении денежных средств (ф.0503323) Отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503317) Порядок формирования показателей раздела 4 Таблица консолидируемых расчетов Отчета (ф.0503317) Пояснительная записка к отчету об исполнении консолидированного бюджета (ф.0503360) Отчет по поступлениям и выбытиям (ф.0503151) Консолидированный отчет о кассовых поступлениях и выбытиях (ф.0503152) Справка по заключению счетов бюджетного учета отчетного финансового года органа (ф.0503110) Справка по заключению счетов бюджетного учета отчетного финансового года органа, осуществляющего кассовое обслуживание бюджетных учреждений, автономных учреждений и иных организаций (ф.0503111) Справка по консолидируемым расчетам (ф.0503125) Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемым органами Федерального казначейства (ф.0503153) Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф.0503154) V. Особенности составления и представления бюджетной отчетности администраторами поступлений в бюджеты бюджетной системы Российской Федерации VI. Особенности формирования бюджетной отчетности при реорганизации или ликвидации получателя бюджетных средств Общие положения Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета ( ф.0503230) Особенности формирования Справки по консолидируемым расчетам (ф.0503125) при реорганизации и ликвидации Особенности формирования Справки по заключению счетов бюджетного учета отчетного финансового года (ф.0503110) при реорганизации и ликвидации Отчет о кассовом поступлении и выбытии средств от приносящей доход деятельности (ф.0503134) Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф.0503137) Отчет о принятых расходных обязательствах по приносящей доход деятельности (ф.0503138) Баланс по поступлениям и выбытиям бюджетных средств (ф. 0503140) Таблица N 1. Сведения об основных направлениях деятельности Таблица N 2. Сведения о мерах по повышению эффективности расходования бюджетных средств Таблица N 3. Сведения об исполнении текстовых статей закона (решения) о бюджете Таблица N 4. Сведения об особенностях ведения бюджетного учета Таблица N 5. Сведения о результатах мероприятий внутреннего государственного (муниципального) финансового контроля Таблица N 6. Сведения о проведении инвентаризаций Таблица N 7. Сведения о результатах внешнего государственного (муниципального) финансового контроля Приложение к пояснительной записке Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161) Сведения о результатах деятельности (ф. 0503162) Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета (ф. 0503163) Сведения об исполнении бюджета (ф. 0503164) Сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166) Сведения о целевых иностранных кредитах (ф. 0503167) Сведения о движении нефинансовых активов (ф. 0503168) 1. Нефинансовые активы 2. Нефинансовые активы, составляющие имущество казны 3. Движение материальных ценностей на забалансовых счетах Сведения по ущербу имуществу, хищениях денежных средств и материальных ценностей (ф. 0503176) Сведения об использовании информационно-коммуникационных технологий (ф. 0503177) Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф.0503182) Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296) Сведения о доходах консолидированного бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных) унитарных предприятий, иных организаций с государственным участием в капитале (ф. 0503374) Сведения о недостачах и хищениях денежных средств и материальных ценностей (ф. 0503376) Сведения об использовании информационно-коммуникационных технологий в консолидированном бюджете (ф. 0503377) Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф.0503382) МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 28 декабря 2010 года N 191н Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации ____________________________________________________________________ Документ с изменениями, внесенными: приказом Минфина России от 29 декабря 2011 года N 191н (Российская газета, N 64, 23.03.2012 (без приложения)) (о порядке вступления в силу см. пункт 3 приказа Минфина России от 29 декабря 2011 года N 191н); приказом Минфина России от 26 октября 2012 года N 138н (Бюллетень нормативных актов федеральных органов исполнительной власти, N 11, 18.03.2013) (о порядке вступления в силу см. пункт 3 приказа Минфина России от 26 октября 2012 года N 138н). приказом Минфина России от 19 декабря 2014 года N 157н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 06.02.2015, N 0001201502060015) (о порядке вступления в силу см. пункт 2 приказа Минфина России от 19 декабря 2014 года N 157н); приказом Минфина России от 26 августа 2015 года N 135н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.09.2015, N 0001201509080045) (применяется при составлении бюджетной отчетности, начиная с отчетности на 1 октября 2015 года). ____________________________________________________________________ На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 Вопросы Министерства финансов Российской Федерации (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; N 5, ст.411) и в целях установления единого порядка составления и представления отчетности об исполнении бюджетов бюджетной системы Российской Федерации приказываю: 1. Утвердить прилагаемую Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. 2. Ввести в действие настоящий приказ, начиная с бюджетной отчетности на 1 февраля 2011 года. 3. Настоящий приказ распространяется на бюджетные учреждения до принятия федеральными органами исполнительной власти, субъектами Российской Федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 года N 83-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений (Собрание законодательства Российской Федерации, 2010, N 19, ст.2291) в отношении бюджетных учреждений решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации. (Пункт в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. 4. Признать утратившими силу: приказ Министерства финансов Российской Федерации от 13 ноября 2008 года N 128н Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (зарегистрирован в Министерстве юстиции Российской Федерации 19 декабря 2008 года, регистрационный номер 12908; Российская газета, 2008, 24 декабря); приказ Министерства финансов Российской Федерации от 9 ноября 2009 года N 115н О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 13 ноября 2008 года N 128н (зарегистрирован в Министерстве юстиции Российской Федерации 22 декабря 2009 года, регистрационный номер 15791; Российская газета, 2010, 5 марта). Заместитель Председателя Правительства Российской Федерации - Министр финансов Российской Федерации А.Л.Кудрин Зарегистрировано в Министерстве юстиции Российской Федерации 3 февраля 2011 года, регистрационный N 19693 I. Общие положения 1. Главные распорядители бюджетных средств, наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов соответствующего бюджета, осуществляющие полномочия главного распорядителя бюджетных средств по предоставлению в установленном порядке данному учреждению как получателю бюджетных средств субсидий из соответствующего бюджета на выполнение установленного ему государственного задания (далее в целях настоящей Инструкции - главные распорядители бюджетных средств), распорядители бюджетных средств, получатели бюджетных средств, государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме, иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета (далее в целях настоящей Инструкции - получатели бюджетных средств), главные администраторы, администраторы доходов бюджетов, главные администраторы, администраторы источников финансирования дефицита бюджетов, финансовые органы Российской Федерации, субъектов Российской Федерации, муниципальных образований и органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение соответствующих бюджетов (далее в целях настоящей Инструкции - финансовые органы), органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации (далее в целях настоящей Инструкции - органы казначейства), органы, осуществляющие кассовое обслуживание государственных (муниципальных) бюджетных учреждений, государственных (муниципальных) автономных учреждений и иных организаций (далее в целях настоящей Инструкции - органы, осуществляющие кассовое обслуживание), составляют и представляют годовую, квартальную и месячную отчетность об исполнении бюджетов бюджетной системы Российской Федерации (далее - бюджетная отчетность) по формам согласно приложению к настоящей Инструкции. В целях настоящей Инструкции к иным организациям относятся юридические лица, не осуществляющие бюджетные полномочия получателей бюджетных средств и не являющиеся государственными (муниципальными), кассовое обслуживание которых осуществляют органы Федерального казначейства, финансовые органы. (Пункт в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. 2. Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание, (далее в целях настоящей Инструкции - субъекты бюджетной отчетности), на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным. 3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных главных распорядителей, распорядителей, получателей бюджетных средств, главных администраторов, администраторов доходов бюджетов, главных администраторов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, органов, осуществляющих кассовое обслуживание, считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания. Отчетным годом в целях бюджетной отчетности для казенных учреждений, созданных путем изменения типа государственного (муниципального) бюджетного, автономного учреждения, считается период с даты изменения типа (с даты включения созданного казенного учреждения в реестр получателей бюджетных средств) в установленном законодательством Российской Федерации порядке по 31 декабря года их создания. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н) Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года. 4. Бюджетная отчетность предоставляется на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в порядке, установленном главным распорядителем бюджетных средств, главным администратором доходов бюджета, главным администратором источников финансирования дефицита бюджета, финансовым органом, органом казначейства и органом, осуществляющим кассовое обслуживание, с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации. Бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. 5. Дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены: главным распорядителем бюджетных средств - для подведомственных ему распорядителей, получателей бюджетных средств; главным администратором доходов бюджета - для подведомственных ему администраторов доходов бюджета; главным администратором источников финансирования дефицита бюджета - для подведомственных ему администраторов источников финансирования дефицита бюджета; финансовым органом - для главных распорядителей, распорядителей и получателей бюджетных средств, главных администраторов, администраторов доходов бюджета, главных администраторов, администраторов источников финансирования дефицита бюджета, для своих территориальных органов, организующих исполнение бюджета ; финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации - для финансовых органов бюджетов, отчет об исполнении бюджетов которых включается в отчет от исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации; органом казначейства, органом, осуществляющим кассовое обслуживание, - для своих территориальных органов. 6. Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета, финансового органа, органа казначейства, органа, осуществляющего кассовое обслуживание. Формы бюджетной отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы. В случае передачи получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета полномочий по ведению бюджетного учета иному государственному (муниципальному) учреждению (далее - централизованной бухгалтерии) бюджетная отчетность составляется и представляется в порядке, предусмотренном настоящей Инструкцией и соглашением о передаче полномочий по ведению бюджетного учета. Бюджетная отчетность, составленная централизованной бухгалтерией подписывается руководителем получателя бюджетных средств, администратора доходов бюджета, администратора источников финансирования дефицита бюджета, передавшего полномочия по ведению учета, руководителем и главным бухгалтером (бухгалтером-специалистом) централизованной бухгалтерии, осуществляющей ведение бюджетного учета. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. 7. Бюджетная отчетность составляется: - на основе данных Главной книги и (или) других регистров бюджетного учета, установленных законодательством Российской Федерации для получателей бюджетных средств, администраторов доходов бюджетов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета; - на основании показателей форм бюджетной отчетности, представленных получателями, распорядителями, главными распорядителями бюджетных средств, администраторами, главными администраторами доходов бюджета, администраторами, главными администраторами источников финансирования дефицита бюджета, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание, обобщенных путем суммирования одноименных показателей по соответствующим строкам и графам с исключением в установленном настоящей Инструкцией порядке взаимосвязанных показателей по консолидируемым позициям форм бюджетной отчетности. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. - Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н.; - Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. Перед составлением годовой бюджетной отчетности должна быть проведена инвентаризация активов и обязательств в порядке, установленном экономическим субъектом. (Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. Главные распорядители (распорядители) бюджетных средств, осуществляющие функции и полномочия учредителя в отношении государственных (муниципальных) бюджетных и (или) автономных учреждений (далее - бюджетные, автономные учреждения), созданных Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (далее - Учредитель), финансовые органы публично-правовых образований формируют сводную (консолидированную) бюджетную отчетность с учетом выверки взаимозависимых показателей годовой, квартальной сводной бухгалтерской отчетности бюджетных и автономных учреждений, сформированной ими на основании бухгалтерской отчетности бюджетных, автономных учреждений, представленной бюджетными, автономными учреждениями по формам и в порядке, установленным Министерством финансов Российской Федерации. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ) 8. В случае если все показатели, предусмотренные формой бюджетной отчетности, утвержденной настоящей Инструкцией, не имеют числового значения, такая форма отчетности не составляется, информация о чем подлежит отражению в пояснительной записке к бюджетной отчетности за отчетный период. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Если по бюджетному учету показатель имеет отрицательное значение, то в бюджетной отчетности в случаях, предусмотренных настоящей Инструкцией, этот показатель отражается в отрицательном значении - со знаком минус. В случае, если структурой формы бюджетной отчетности предусмотрены показатели сопоставления плановых (прогнозных) показателей с фактически сложившимися в отчетном периоде, но при этом плановые (прогнозные) показатели отсутствуют, расчет показателей сопоставления не осуществляется. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ) 9. Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой. Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н; исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. 10. Получатель бюджетных средств представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) бюджетных средств в установленные им сроки. Администратор доходов бюджета представляет бюджетную отчетность своему вышестоящему администратору, выполняющему отдельные полномочия главного администратора доходов бюджета и (или) главному администратору доходов бюджета в установленные им сроки. Администратор источников финансирования дефицита бюджета представляет бюджетную отчетность своему вышестоящему администратору, выполняющему отдельные полномочия главного администратора источников финансирования дефицита бюджета и (или) главному администратору источников финансирования дефицита бюджета в установленные им сроки. Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор, выполняющий отдельные полномочия главного администратора, доходов бюджета, главный администратор, администратор, выполняющий отдельные полномочия главного администратора, источников финансирования дефицита бюджета, на основании представленной распорядителями и получателями бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета бюджетной отчетности составляет сводную и (или) консолидированную бюджетную отчетность и представляет ее финансовому органу соответствующего бюджета и (или) главному распорядителю бюджетных средств, главному администратору доходов бюджета, главному администратору источников финансирования дефицита бюджета в установленные ими сроки. Составление указанной сводной и (или) консолидированной бюджетной отчетности Учредитель осуществляет по факту выверки соответствия взаимосвязанных показателей по операциям с подведомственными ему бюджетными, автономными учреждениями, отраженных в бюджетной отчетности и в сводной бухгалтерской отчетности бюджетных, автономных учреждений, сформированной им на основании представленной в установленном порядке бюджетными, автономными учреждениями бухгалтерской отчетности. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Финансовый орган на основании представленной ему консолидированной бюджетной отчетности составляет консолидированную бюджетную отчетность об исполнении бюджета и представляет ее финансовому органу, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки. В целях обеспечения соответствия взаимосвязанных показателей по операциям с бюджетными, автономными учреждениями финансовый орган: (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. при составлении указанной консолидированной бюджетной отчетности осуществляет выверку соответствия взаимосвязанных показателей операций Учредителей и бюджетных, автономных учреждений, отраженных в сводной бухгалтерской отчетности бюджетных, автономных учреждений публично-правового образования, сформированной им на основании представленной в установленном порядке Учредителями бухгалтерской отчетности бюджетных, автономных учреждений и сводной бюджетной отчетности; (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н) представляет сводную бухгалтерскую отчетность бюджетных, автономных учреждений публично-правового образования органу, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ) В случае если дата представления бюджетной отчетности установленная главным распорядителем (распорядителем) средств бюджета, главным администратором (администратором) доходов бюджета, главным администратором (администратором) источников финансирования дефицита бюджета, финансовым органом, финансовым органом уполномоченным на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации, совпадает с праздничным (выходным) днем, бюджетная отчетность представляется на следующий рабочий день. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Субъект бюджетной отчетности, ответственный за формирование сводной и (или) консолидированной бюджетной отчетности (далее в целях настоящей Инструкции - пользователь бюджетной отчетности), обязан производить проверку предоставленной ему бюджетной отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и актами пользователя бюджетной отчетности, устанавливающими дополнительные формы согласно пункту 5 настоящей Инструкции, путем выверки показателей представленной отчетности по установленным соответственно Министерством финансов Российской Федерации и пользователем бюджетной отчетности контрольным соотношениям (далее в целях настоящей Инструкции - камеральная проверка бюджетной отчетности). Пользователь бюджетной отчетности обязан по просьбе субъекта бюджетной отчетности, предоставившего отчетность, проставить на копии бюджетной отчетности отметку о дате ее представления и, в случае получения положительного результата по факту проведения камеральной проверки бюджетной отчетности - отметку о дате принятия бюджетной отчетности. При получении бюджетной отчетности по телекоммуникационным каналам связи пользователь бюджетной отчетности обязан уведомить субъекта бюджетной отчетности о ее получении в электронном виде. Порядок уведомления субъекта бюджетной отчетности о результатах проведенной камеральной проверки бюджетной отчетности, представленной им, и о дате ее принятия, устанавливается пользователем бюджетной отчетности. В случае выявления в ходе проведения камеральной проверки бюджетной отчетности несоответствия бюджетной отчетности требованиям к ее составлению и представлению, установленным настоящей Инструкцией, и актами пользователя бюджетной отчетности, устанавливающими дополнительные формы согласно пункту 5 настоящей Инструкции, пользователь бюджетной отчетности не позднее рабочего дня, следующего за днем выявления несоответствия, уведомляет об этом субъект бюджетной отчетности, представивший отчетность, который в свою очередь обязан в течение срока, установленного пользователем бюджетной отчетности, предпринять необходимые меры для приведения ее в соответствие с установленными требованиями. Бюджетная отчетность, содержащая исправления по результатам камеральной проверки бюджетной отчетности, представляется субъектом бюджетной отчетности с сопроводительным письмом, содержащим указания о внесенных изменениях, в порядке, предусмотренном пунктами 4, 6, 10 настоящей Инструкции. 11. В состав бюджетной отчетности включаются следующие формы отчетов: 11.1. для главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета: Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503130); Справка по консолидируемым расчетам (ф.0503125); Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф.0503184); Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503127); Отчет о бюджетных обязательствах (ф.0503128); (Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Отчет о финансовых результатах деятельности (ф.0503121); Пояснительная записка (ф.0503160); Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503230); Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. 11.2. для финансового органа: Баланс по поступлениям и выбытиям бюджетных средств (ф.0503140); Баланс исполнения бюджета (ф.0503120); Справка по консолидируемым расчетам (ф.0503125); Отчет о бюджетных обязательствах (ф.0503128); (Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год) ____________________________________________________________________ Абзацы пятый - десятый предыдущей редакции с 17 февраля 2015 года считаются соответственно абзацами шестым - одиннадцатым настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бухгалтерской отчетности, начиная с отчетности 2015 года. ____________________________________________________________________ Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Отчет о кассовом поступлении и выбытии бюджетных средств (ф.0503124); абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Отчет об исполнении бюджета (ф.0503117); абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Отчет о движении денежных средств (ф.0503123); Отчет о финансовых результатах деятельности (ф.0503121); Пояснительная записка (ф.0503160); Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. 11.3. для финансового органа, уполномоченного на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации: Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503320); Справка по консолидируемым расчетам (ф.0503125); Отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503317); абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Консолидированный отчет о движении денежных средств (ф.0503323); Консолидированный отчет о финансовых результатах деятельности (ф.0503321); Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Пояснительная записка к отчету об исполнении консолидированного бюджета (ф.0503360); Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. 11.4. для органа казначейства: Баланс по операциям кассового обслуживания исполнения бюджета (ф.0503150); Справка по консолидируемым расчетам (ф.0503125); Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Отчет по поступлениям и выбытиям (ф.0503151); Консолидированный отчет о кассовых поступлениях и выбытиях (ф.0503152); Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемых органами Федерального казначейства (ф.0503153); (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Пояснительная записка (ф.0503160); 11.5. для органа, осуществляющего кассовое обслуживание: Отчет о кассовом поступлении и выбытии средств бюджетных учреждений, автономных учреждений и иных организаций (ф.0503155); Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф.0503154); Справка по заключению счетов бюджетного учета отчетного финансового года органа, осуществляющего кассовое обслуживание бюджетных учреждений, автономных учреждений и иных организаций (ф.0503111). Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (с изменениями на 26 августа 2015 года) Название документа: Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (с изменениями на 26 августа 2015 года) Номер документа: 191н Вид документа: Приказ Минфина России Принявший орган: Минфин России Статус: Действующий Опубликован: Российская газета, N 47, 05.03.2011 Дата принятия: 28 декабря 2010 Дата начала действия: 16 марта 2011 Дата редакции: 26 августа 2015 Нормы, правила, стандарты и законодательство по техрегулированию Типовая проектная документация Технологические описания оборудования и материалов

Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (с изменениями на 26 августа 2015 года)

23.07. 2015 Финорганам ГРБС: Проект изменений в Инструкцию 191н представления месячной и квартальной отчетности в 2013 году (1912 Всероссийское совещание по вопросам бюджетного учета и отчетности 2013 (888.

Совместимость перевода бюджетного учреждения в Что будет с КОСГУ в 2016 году бюджетного учета и формирования бюджетной отчетности Вносятся изменения в Инструкцию по бюджетной отчетности № 191н Приказ Минфина России от 26.08. 2015 № 135н находится на.

5 Инструкции № 191н дополнительные формы бюджетной отчетности. внесенные по сравнению с прежними редакциями отчетности изменения. счетов бюджетного учета по состоянию на конец финансового года. №4? 2015 Аннотация к журналу “Бухгалтерский учет и налоги в.

Принятие к бюджетному (бухгалтерскому) учету земельных участков. изменений в Инструкцию 191н, внесенных приказом Минфина России. администраторами средств федерального бюджета в 2015 году в.

(с изменениями на 26 августа 2015 года). Документ с изменениями, внесенными: приказом Минфина России от 29 декабря 2011 года N 191н ( Российская. и соглашением о передаче полномочий по ведению бюджетного учета.