Рейтинг: 4.3/5.0 (1765 проголосовавших)

Рейтинг: 4.3/5.0 (1765 проголосовавших)Категория: Инструкции

Мы подготовили подборку статей из бухгалтерской периодики и других справочных материалов, посвященную измененям в Инструкции по бюджетному учету в 2006 году согласно приказу № 25н.

Мы регулярно добавляем новые материалы - следите за обновлениями!

Особенности бухучета и налогообложения в бюджетных организациях

Для бухгалтеров бюджетных организаций всегда остаются актуальными вопросы нормативного регулирования бюджетного учета, учет нефинансовых и финансовых активов, подготовка и сдача отчетности. В связи с этим нашим читателям будет небезынтересно узнать о предполагаемых нововведениях в бюджетном законодательстве.

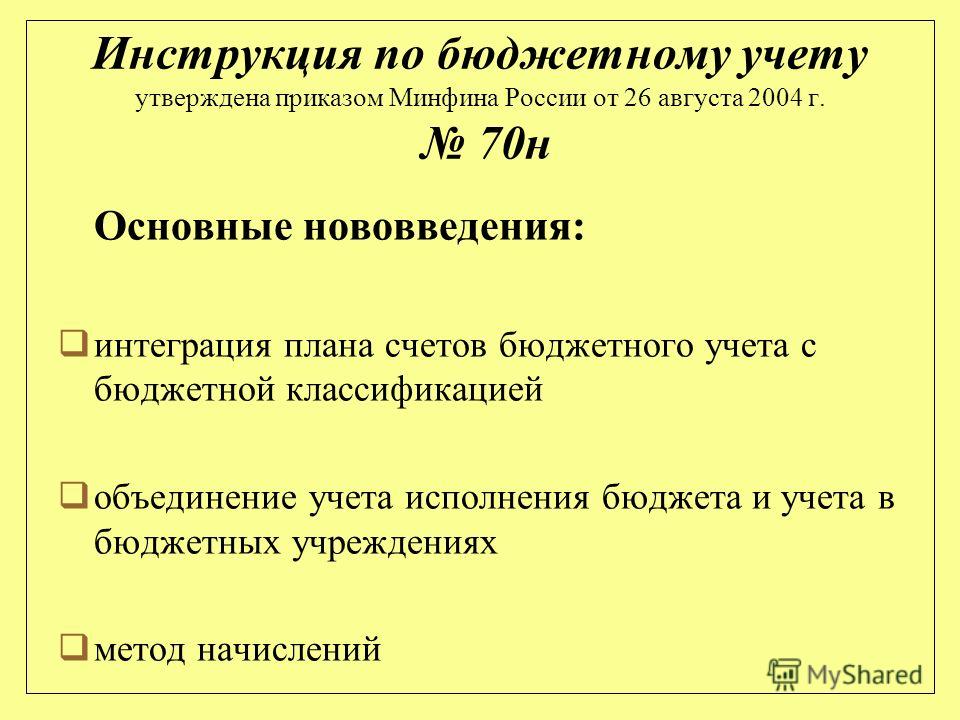

Новая инструкция по бюджетному учету №25н

Не успели бюджетные организации привыкнуть к новому бюджетному Плану счетов, как Минфин РФ принял новую инструкцию (далее – Инструкция)1. Предлагаем вам ознакомиться с наиболее существенными изменениями, внесенными данным документом в порядок ведения бюджетного учета, в коды счетов и т. д.

КОММЕНТАРИЙ К ДОКУМЕНТУ: Новая Инструкция по бюджетному учету

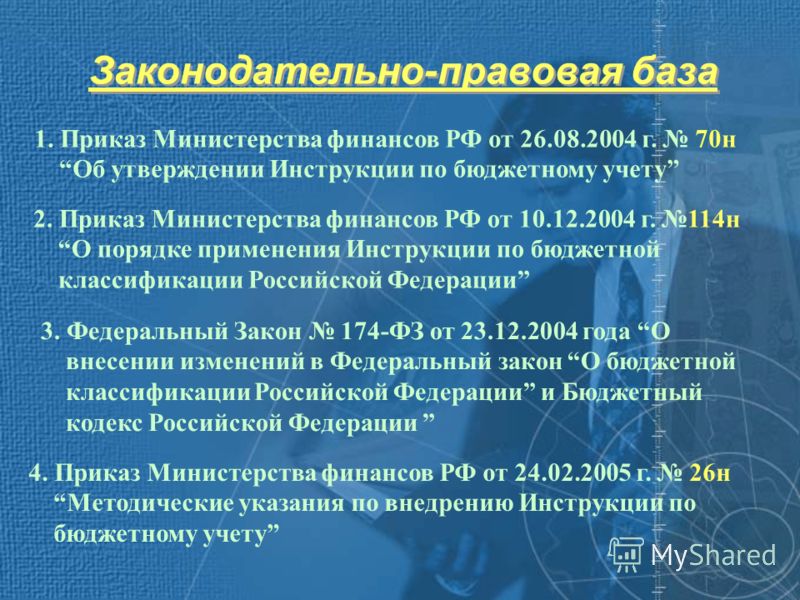

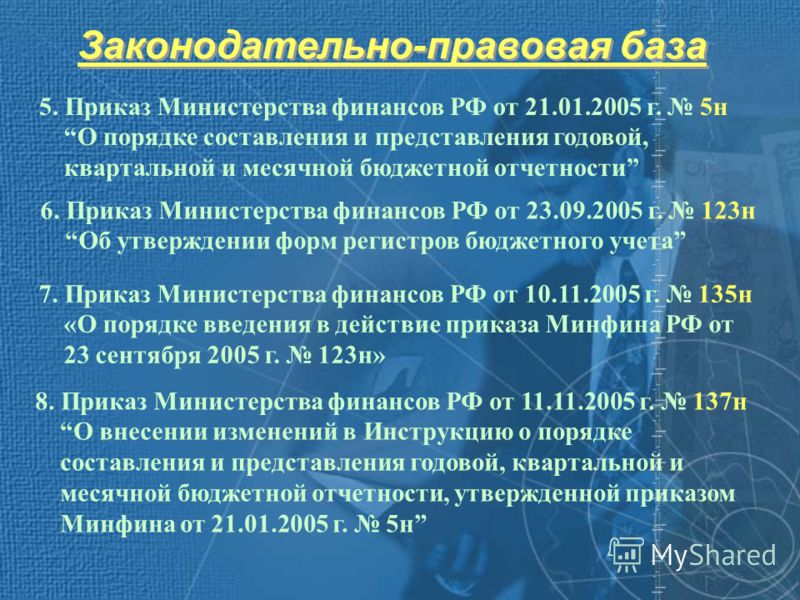

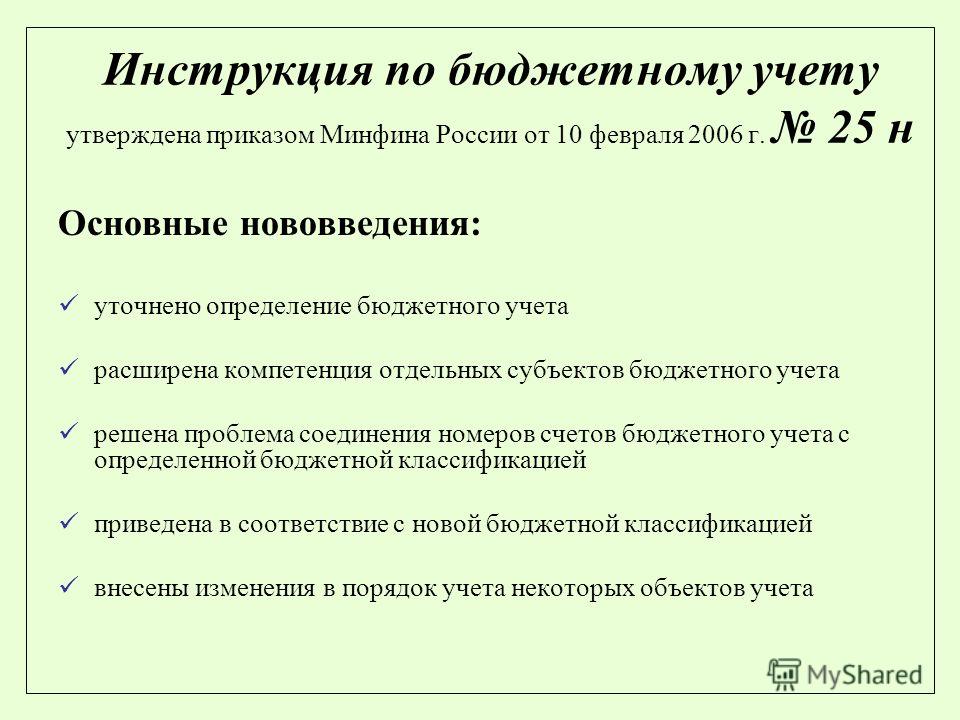

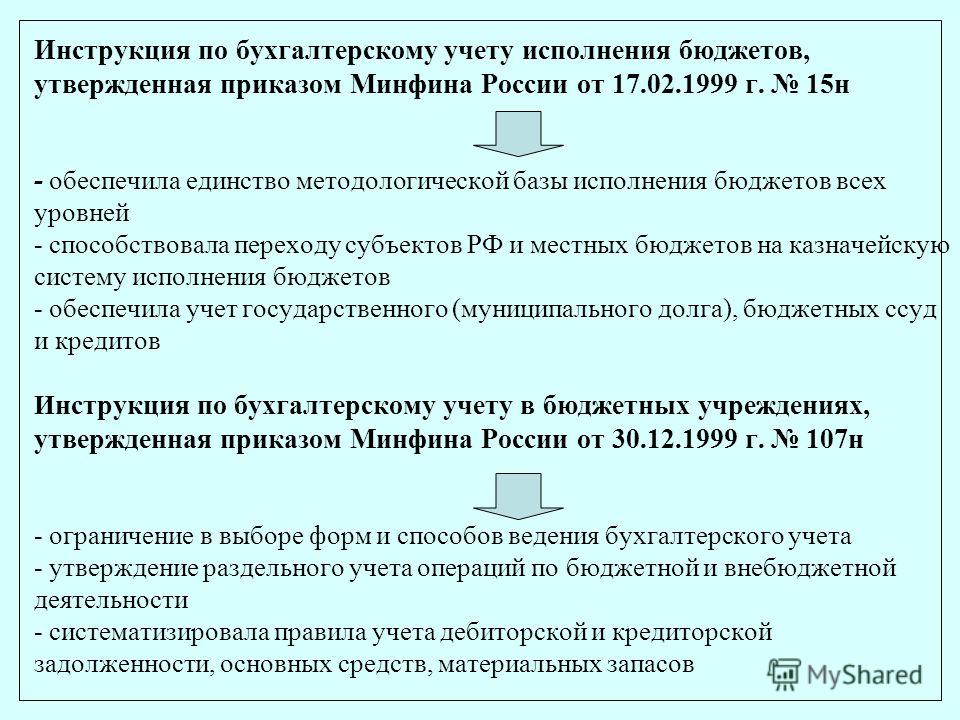

Приказом Минфина России от 10 февраля 2006 г. № 25н утверждена новая Инструкция по бюджетному учету (далее – Инструкция № 25н). После долгих согласований 11 апреля 2006 года этот документ был зарегистрирован Минюстом России. Инструкция № 25н введена в действие задним числом – с 1 января 2006 года. Действовавшая же ранее Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26 августа 2004 г. № 70н, отменена. Это означает, что бухгалтерам бюджетных учреждений придется скорректировать некоторые бухгалтерские записи текущего года с учетом новых требований .

Изменение инструкции по бюджетному учету

Приказом Минфина России от 10.02.2006 № 25н внесены изменения в инструкцию по бюджетному учету (утв. приказом Минфина России от 26.08.2004 № 70н). Комментирует эти изменения К.В. Сергеева, руководитель отдела разработки программ бюджетного учета фирмы "1С".

Источник: компания "ВЕСЬ УЧЁТ"

В соответствии с положениями приказа Минфина России от 26 августа 2004 г. № 70н с 1 января 2005 года введена в действие новаяИнструкция по бюджетномуучету. определяющая системуучета в бюджетныхучреждениях .

Переход к применению новойИнструкциибюджетныеучреждения обязаны осуществить до 1 октября 2005 года по мере организационно-технической готовности органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, а также самих учреждений. Фактически данная норма приказа Минфина России № 70н означает, что переход бюджетныхучреждений на применение положений новойИнструкции должен быть осуществлен в сроки, установленные главными распорядителями (распорядителями) бюджетных средств, в реестре бюджетополучателей которых они состоят, но в любом случае не позднее 1 октября 2005 года.

Учет расчетов по оплате труда согласно Инструкции по бюджетномуучету ведется на бюджетном счете 302.01 «Расчеты по оплате труда» (19–23 коды номера счета Плана счетов бюджетногоучета ).

Если расчеты по оплате труда организуются в рамках бюджетной деятельности учреждения, учет расчетов ведется на счете 1.302.01; в рамках предпринимательской и иной приносящей доход деятельности – на счете 2.302.01; в рамках деятельности за счет целевых средств и безвозмездных поступлений – на счете 3.302.01.

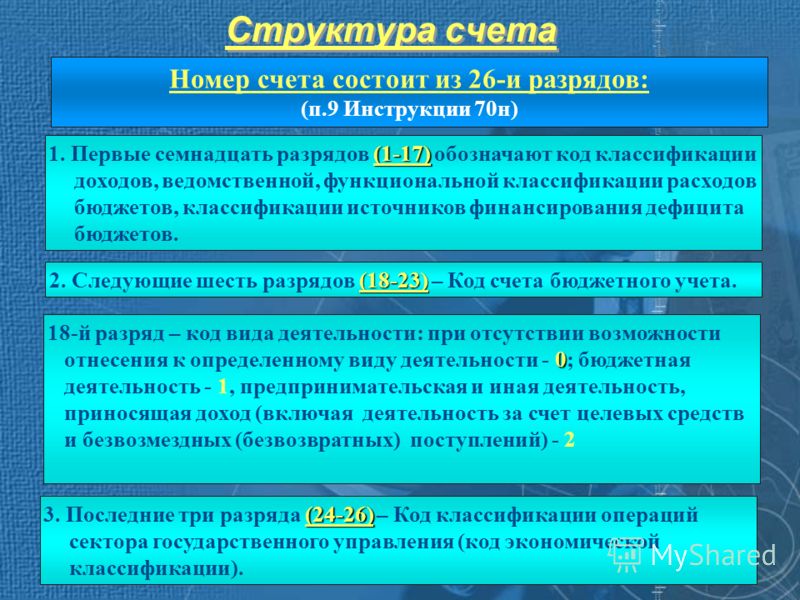

При всем этом, при организации и ведении бюджетного учета согласно Плану счетов бюджетного учета применяются счета, состоящие из 26 знаков, предусматривающие собой кроме приведенных выше бюджетных счетов также и код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов (1–17 разряды номера счета), а также код Классификации операций сектора государственного управления (24 – 26 разряды счета).

С 1 по 17 разряды номера счета определяются согласно приказу Минфина России от 27 августа 2004 г. № 72н, которым утверждены Указания о порядке применения бюджетной классификации Российской Федерации.

Код классификации операций сектора государственного управления в настоящее время определяется согласно приложению № 2 к Концепции реформирования бюджетного процесса в Российской Федерации в 2004 – 2006 годах, утвержденной постановлением Правительства Российской Федерации от 22 мая 2004 г. № 249.

При этом следует учитывать, что утвержденный приказом Минфина России № 70н План счетов бюджетного учета имеет некоторые несоответствия положениям бюджетной классификации, которые в ближайшее время будут устранены путем внесения соответствующих изменений в приказ № 70н, на которые будет акцентировано внимание ниже.

При расчетах по оплате труда, как правило, применяется классификация расходов бюджетов, которая в соответствии с приказом Минфина России от 27 августа 2004 г. № 72н включает в себя ведомственную (код главного распорядителя бюджетных средств) и функциональную классификации.

В свою очередь функциональная классификация включает в себя 4 знака раздела и подраздела функциональной классификации (2 знака – раздел и 2 – подраздел), 7 знаков кода целевой статьи расходов, включающей программный срез, и 3 знака для кода вида расходов.

Код классификации расходов бюджетов может быть определен согласно сметы доходов и расходов учреждения, Уведомления о лимитах бюджетных обязательств (форма № 0504817, утвержденная приказом Минфина России № 70н), Расходного расписания (форма утверждена приказом Минфина России от 10 июня 2003 г. № 50н), а также иных документов, которыми до учреждения доводятся бюджетные средства, предназначенные для выплаты заработной платы.

Если например за основу взять учреждение Вооруженных Сил Российской Федерации, производящее начисление в пользу своих сотрудников денежное довольствие военнослужащих и заработную плату гражданскому персоналу, то соответствующие средства на эти цели оно может получать по следующим кодам бюджетной классификации:

187.02.01.202.0000.239.211 – для расчетов по денежному довольствию военнослужащих;

187.02.01.202.0000.240.211 – для расчетов по заработной плате гражданскому персоналу;

187.02.01.202.0000.240.213 – по расходам за счет начислений по оплате труда (единый социальный налог, страховых взносы на обязательное пенсионное страхование, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний).

В приведенной выше кодировке 187 – код главного распорядителя бюджетных средств (Минобороны России); 02 – раздел функциональной классификации расходов бюджетов Российской Федерации (Национальная оборона); 01 – подраздел функциональной классификации расходов бюджетов Российской Федерации (Вооруженные Силы Российской Федерации); 202.0000 – целевая статья функциональной классификации расходов бюджетов Российской Федерации (Воинские формирования (органы, подразделения)); 239 и 240 – виды расходов функциональной классификации расходов бюджетов Российской Федерации (соответственно 239 – Военный персонал и сотрудники правоохранительных органов, имеющие специальные звания, 240 – Гражданский персонал); 211 и 213 – код экономической классификации расходов бюджетов Российской Федерации (соответственно 211 – Заработная плата, 213 – Начисления на оплату труда).

Используя приведенную выше классификацию можно сформировать полный номер счета Плана счетов бюджетного учета по расчетам по оплате труда.

В частности, расчеты по денежному довольствию в части основной бюджетной деятельности организуются по счету 187.02.01.202.0000.239.1.302.01. расчеты по заработной плате в части основной бюджетной деятельности – по счету 187.02.01.202.0000.240.1.302.01. в части предпринимательской и иной приносящей доход деятельности – 187.02.01.202.0000.2.302.01 (жирным выделены счета бюджетного учета).

Для расходов по оплате труда экономической классификацией расходов бюджетов согласно приказу Минфина России № 72н предусмотрена статья 210 «Оплата труда и начисления на оплату труда», которая включает в себя следующие подстатьи:

211 «Заработная плата»;

212 «Прочие выплаты»;

213 «Начисления на оплату труда».

Подстатья 211 «Заработная плата» включает расходы по заработной плате; основному и дополнительному денежному довольствию военнослужащих; дополнительной плате за сверхурочную и ночную работу, а также за работу в выходные дни; оплату отпусков; стимулирующие и компенсационные выплаты (доплаты, надбавки, премии и т.п.).

Подстатья 212 «Прочие выплаты» включает расходы по оплате мер социальной поддержки в соответствии с законодательством Российской Федерации: по компенсации стоимости жилья, связанной с наймом (поднаймом) жилых помещений, а также коммунальных услуг, предоставляемых педагогическим, медицинским работникам, работникам культуры, госветслужбы и работникам других бюджетных учреждений, проживающим и работающим в сельской местности и поселках городского типа в соответствии с действующим законодательством; возмещения стоимости найма жилого помещения при изменении места жительства по инициативе работодателя; расходы по оплате суточных, подъемные пособия, страховые гарантии военнослужащим (право на возмещение вреда), денежную компенсацию на санаторно-курортное лечение и оздоровительный отдых военнослужащим и приравненным к ним лицам в размерах, установленных законодательством Российской Федерации. Оплата проезда к месту отпуска и обратно. Покупка путевок работающим судьям.

Подстатья 213 «Начисления на оплату труда» отражает: расходы по оплате работодателем единого социального налога в соответствии с налоговым законодательством Российской Федерации, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При этом следует учитывать, что в действующей редакции приказа Минфина России № 70н План счетов не предусматривает применение кода 213, а по коду 212 согласно Плану счетов отражаются расходы по начислениям на оплату труда. В этой части Инструкция по бюджетному учету противоречит положениям бюджетной классификации, которые будут устранены путем внесения изменения в приказ Минфина России № 70н.

Если обращаться к корреспонденции счетов бюджетного учета, то она следующая:

Дебет счета 401.01.211 «Расходы по оплате труда» Кредит счета 302.01.730 «Увеличение кредиторской задолженности по оплате труда»

– начисление денежного довольствия, заработной платы (где 211 – код экономической классификации расходов по оплате труда; 730 – код классификации операций сектора государственного управления, соответствующий увеличению кредиторской задолженности);

Дебет счета 302.01.830 «Уменьшение кредиторской задолженности по оплате труда» Кредит счета 303.01.730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц»

— суммы исчисленного к удержанию налога на доходы физических лиц (где 830 – код классификации операций сектора государственного управления, соответствующий уменьшению кредиторской задолженности);

Дебет счета 302.01.830 Кредит счета 304.03.730 «Увеличение кредиторской задолженности по удержаниям из заработной платы»

— суммы исчисленных удержаний из денежного довольствия и заработной платы (алиментов, профсоюзных взносов и т.п.);

Дебет счета 401.01.213 «Расходы на начисления на выплаты по оплате труда учреждения» Кредит счета 303.02.730 «Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование»

— суммы начисленных на заработную плату единого социального налога и страховых взносов на обязательное пенсионное страхование (где 213 – подстатья экономической классификации расходов, соответствующая начислениям на выплаты по оплате труда);

Дебет счета 401.01.213 Кредит счета 303.06.730 «Увеличение кредиторской задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

— суммы начисленных на заработную плату страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

Дебет счета 303.02.830 «Уменьшение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации» Кредит счета 302.13.730 «Увеличение кредиторской задолженности по социальному страхованию населения»

— начисление сумм пособий работникам по временной нетрудоспособности, по беременности и ролам и др. в рамках обязательного социального страхования, оплачиваемых за счет начисленных к уплате по принадлежности сумм единого социального налога;

Дебет счета 303.06.830 «Уменьшение кредиторской задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» Кредит счета 302.13.730

– начисление сумм пособий по временной нетрудоспособности в рамках обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний;

Дебет счетов 303.02.830, 303.06.830 Кредит счета 303.01.730

– удержание налога на доходы физических лиц с сумм пособий по временной нетрудоспособности;

Дебет счета 302.01.830 Кредит счета 201.04.610 «Выбытия из кассы»

— выплата заработной платы из кассы организации (где 610 – код классификации операций сектора государственного управления, соответствующий выбытию средств из кассы организации);

Дебет счетов 303.02.830, 303.06.830 Кредит счета 201.04.610

– выплата пособий из кассы организации;

Дебет счетов 302.01.830, 303.02.830, 303.06.830 Кредит счета 304.02.730 «Увеличение кредиторской задолженности расчетам с депонентами»

— отражены суммы депонированной заработной платы, денежного довольствия, пособий по социальному страхованию;

Дебет счета 304.02.830 «Уменьшение кредиторской задолженности по удержаниям из заработной платы» Кредит счета 201.04.610

– выплата депонированных заработной платы, денежного довольствия, пособий из кассы организации;

Дебет счета 303.01.830 «Уменьшение кредиторской задолженности по налогу на доходы физических лиц» Кредит счета 304.05.211 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате труда»

— перечисление сумм удержанного налога на доходы физических лиц с лицевого счета учреждения, открытого в органе федерального казначейства;

Дебет счета 303.01.830 Кредит счета 201.01.610 «Выбытия денежных средств учреждения с банковских счетов»

— перечисление сумм удержанного налога на доходы физических лиц с банковских счетов учреждения, не обслуживаемых через органы федерального казначейства (так называемые иные получатели);

Дебет счетов 303.02.830, 303.06.830 Кредит счетов 304.05.211, 201.01.610

– перечисление сумм единого социального налога, страховых взносов на обязательное пенсионное страхование, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Подставляя перед каждым счетом разряды с 1 по 18, а именно код классификации расходов и код вида деятельности, формируется полная корреспонденция Инструкции по бюджетному учету.

Например, начисление денежного довольствия и заработной платы в учреждении Минобороны России может быть отражено по следующим счетам учета:

Дебет счета 187.02.01.202.0000.239.1.401.01.211 Кредит счета 187.02.01.202. 0000.239.1.302.01.730

– начисление денежного довольствия в рамках бюджетной деятельности;

Дебет счета 187.02.01.202.0000.240.1.401.01.211 Кредит счета 187.02.01.202. 0000.240.1.302.01.730

– начисление заработной платы в рамках бюджетной деятельности;

Дебет счета 187.02.01.202.0000.240.2.401.01.211 Кредит счета 187.02.01.202. 0000.240.2.302.01.730

– начисление заработной платы в рамках предпринимательской и иной приносящей доход деятельности.

Также следует учитывать, что наряду с начислением сумм заработной платы, денежного довольствия, а также отчислений с фонда заработной платы единого социального налога, страховых взносов, в соответствии с Инструкцией по бюджетному учету производится отражение обязательств по оплате указанных расходов:

Дебет счета 501.03.211 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет оплаты труда» Кредит счета 502.01.211 «Принятые бюджетные обязательства текущего года за счет оплаты труда»

— обязательства по оплате сумм заработной платы и денежного довольствия;

Дебет счета 501.03.213 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет начислений на выплаты по оплате труда» Кредит счета 502.01.213 «Принятые бюджетные обязательства текущего года за счет начислений на выплаты по оплате труда»

— обязательства учреждения по оплате начислений на выплаты по оплате труда.

Необходимо учитывать, что расходы по оплате вознаграждений по договорам гражданско-правового характера, заключенным с лицами, состоящими и не состоящими в штате учреждения, отражаются по коду 226 «Прочие услуги» экономической классификации расходов бюджетов Российской Федерации.

В связи с этим расчеты с физическими лицами в части указанного вознаграждения организуются не на бюджетном счете 302.01. а на счете 302.07. «Расчеты с поставщиками и подрядчиками по оплате прочих услуг».

Так как для оплаты указанного вознаграждения средства выделяются по другой статье (подстатье) бюджетной классификации, то и суммы причитающихся к уплате с этого вознаграждения налога на доходы физических лиц, единого социального налога и страховых взносов организуются по другим 26 значным счетам Плана счетов.

Учет расчетов по заработной плате и денежному довольствию организуется в Журнале операций № 6.

В последующих номерах журнала редакция намерена более подробно, на основе практических примеров рассматривать положения новой Инструкции по бюджетному учету.

Также по этой теме:

Утверждена Инструкция по бюджетному учету, которая заменит в недалеком будущем Инструкцию N 107н.

Инструкция устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях, учреждениях и организациях, создаваемых российскими академиями наук, имеющими государственный статус.

Новая Инструкция, как и ожидалось, вводит для бюджетных учреждений девятизначные счета бухгалтерского учета.

Это важно! Приказ вводится в действие с 1 января 2005 года. Однако устанавливается переходный период для введения новой Инструкции:

- переход к применению Инструкции по бюджетному учету должен быть осуществлен до 1 октября 2005 года по мере организационно-технической готовности органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждений;

- бухгалтерский учет непроизведенных активов в соответствии с требованиями новой Инструкции должен осуществляться с 1 января 2006 года;

- с 1 января 2005 года по 31 декабря 2005 года бухгалтерский учет поступающих в собственность и реализуемых земельных участков должен осуществляться по стоимости поступления и реализации;

- бухгалтерский учет начисления доходов бюджетов, кроме доходов от предпринимательской и иной деятельности, приносящей доход, должен быть обеспечен по новой Инструкции с 1 января 2006 года. С 1 января 2005 года по 31 декабря 2005 года начисление доходов бюджетов, кроме доходов от предпринимательской и иной деятельности, приносящей доход, должно осуществляться на основании объемов кассовых поступлений.

Так как среди подписчиков Правоведа достаточно много бюджетных учреждений, приводим здесь полный текст новой инструкции. Альбом унифицированных форм по учету в бюджетных учреждениях мы вышлем в начале 2005 года, когда будут предприниматься практические шаги по приведению учета в бюджетных учреждениях к требованиям нового документа.

(Обратите внимание, что Инструкция по применению нового Плана счетов в файле с Инструкцией начинается со страницы 59 (быстро перейти можно с помощью одновременного нажатия клавиш Ctrl и G и набирания в поле перехода номера страницы 59); Корреспонденция счетов - со страницы 100.

Документ утратил силу

Документ по состоянию на август 2014 г.

В соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823) приказываю:

1. Утвердить прилагаемую Инструкцию по бюджетному учету.

2. Ввести в действие настоящий Приказ с 1 января 2005 года.

3. Осуществить переход к применению Инструкции по бюджетному учету до 1 октября 2005 года по мере организационно-технической готовности органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждений.

4. Обеспечить бухгалтерский учет непроизведенных активов в соответствии с требованиями указанной Инструкции с 1 января 2006 года. С 1 января 2005 года по 31 декабря 2005 года бухгалтерский учет поступающих в собственность и реализуемых земельных участков осуществлять по стоимости поступления и реализации.

5. Обеспечить бухгалтерский учет начисления доходов бюджетов, кроме доходов от предпринимательской и иной деятельности, приносящей доход, в соответствии с требованиями указанной Инструкции с 1 января 2006 года. С 1 января 2005 года по 31 декабря 2005 года начисление доходов бюджетов, кроме доходов от предпринимательской и иной деятельности, приносящей доход, осуществлять на основании объемов кассовых поступлений.

6. Распространить действие Инструкции по бюджетному учету на учреждения и организации, создаваемые российскими академиями наук, имеющими государственный статус.

7. Контроль за исполнением настоящего Приказа возложить на директора Департамента - Главного управления федерального казначейства Нестеренко Т.Г.

Утверждена

Приказом Министерства финансов

Российской Федерации

от 26 августа 2004 г. N 70н

1. Настоящая Инструкция устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях (далее в целях настоящей Инструкции - бюджетный учет).

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее в целях настоящей Инструкции - учреждения) и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и настоящей Инструкцией.

2. Государственная учетная политика реализуется настоящей Инструкцией через:

план счетов бюджетного учета;

порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

корреспонденцию счетов бюджетного учета (приложение N 1);

иные вопросы организации бюджетного учета.

3. Все операции, проводимые учреждениями, оформляются первичными документами, приведенными в приложении N 2 к настоящей Инструкции.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении N 3 к настоящей Инструкции.

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

Журнал операций по счету "Касса";

Журнал операций по банковскому счету;

Журнал операций расчетов с подотчетными лицами;

Журнал операций расчетов с поставщиками и подрядчиками;

Журнал операций расчетов с дебиторами по доходам;

Журнал операций расчетов по заработной плате, денежному довольствию и стипендиям;

Журнал операций по выбытию и перемещению нефинансовых активов;

Журнал по прочим операциям;

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

В органах, осуществляющих кассовое обслуживание исполнения бюджетов, и в органах, организующих исполнение бюджетов, ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно.

При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами, осуществляющими кассовое обслуживание исполнения бюджетов, учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

4. Исправление ошибок, обнаруженных в регистрах бюджетного учета, производится в следующем порядке:

ошибка за отчетный период, обнаруженная до момента представления бухгалтерского баланса и не требующая изменения данных в журналах операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бюджетного учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись "Исправлено";

ошибочная запись, обнаруженная до момента представления бухгалтерского баланса и требующая изменений в журнале операций, в зависимости от ее характера оформляется по способу "Красное сторно" и дополнительной бухгалтерской записью последним днем отчетного периода;

ошибка, обнаруженная в регистрах бюджетного учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, оформляется по способу "Красное сторно" и дополнительной бухгалтерской записью датой обнаружения ошибки.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "Красное сторно" оформляются Справкой (ф. 0504833), в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

5. По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку (дело). На обложке следует указать: наименование учреждения; название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле).

6. В случае пропажи или уничтожения первичных учетных документов и регистров бюджетного учета руководитель учреждения назначает приказом комиссию по расследованию причин их пропажи или уничтожения.

При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем учреждения. Копия акта направляется в вышестоящее учреждение.

7. Инвентаризация имущества, финансовых активов и обязательств проводится учреждением в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

8. Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета.

В условиях комплексной автоматизации бюджетного учета в учреждении операции формируются в базах данных используемого программного комплекса. При выведении регистров бюджетного учета на бумажные носители допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат соответствующие реквизиты и показатели регистров бюджетного учета, предусмотренные настоящей Инструкцией и утверждающим документом соответствующего органа, организующего исполнение бюджета.

9. Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета, установленным настоящей Инструкцией.

Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1 - 17 разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18 разряд - код вида деятельности: при отсутствии возможности отнесения к определенному виду деятельности - 0; бюджетная деятельность - 1, предпринимательская и иная деятельность, приносящая доход, - 2, деятельность за счет целевых средств и безвозмездных поступлений - 3;

19 - 21 разряд - код синтетического счета Плана счетов бюджетного учета;

22 - 23 разряд - код аналитического счета Плана счетов бюджетного учета;

24 - 26 разряд - код Классификации операций сектора государственного управления.

Разряды 18 - 23 образуют Код счета бюджетного учета.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

ЧАСТЬ II. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА КалендарьЗарегистрирован в Минюсте РФ 5 октября 2004 г.

Регистрационный N 6055

В соответствии с бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федераций, 1998, N 31, ст. 3823) приказываю :

1. Утвердить прилагаемую Инструкцию по бюджетному учету.

2. Ввести в действие настоящий приказ с 1 января 2005 года.

3. Осуществить переход к применению Инструкции по бюджетному учету до 1 октября 2005 года по мере организационно-технической готовности органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждений.

4. Обеспечить бухгалтерский учет непроизведенных активов в соответствии с требованиями указанной Инструкции с 1 января 2006 года. С 1 января 2005 года по 31 декабря 2005 года бухгалтерский учет поступающих в собственность и реализуемых земельных участков осуществлять по стоимости поступления и реализации.

5. Обеспечить бухгалтерский учет начисления доходов бюджетов, кроме доходов от предпринимательской и иной деятельности, приносящей доход, в соответствии с требованиями указанной Инструкции с 1 января 2006 года. С 1 января 2005 года по 31 декабря 2005 года начисление доходов бюджетов, кроме доходов от предпринимательской и иной деятельности, приносящей доход, осуществлять на основании объемов кассовых поступлений.

6. Распространить действие Инструкции по бюджетному учету на учреждения и организации, создаваемые российскими академиям наук, имеющими государственный статус.

7. Контроль за исполнением настоящего приказа возложить на директора Департамента - Главного управления федерального казначейства Нестеренко Т.Г.

Инструкция по бюджетному учету

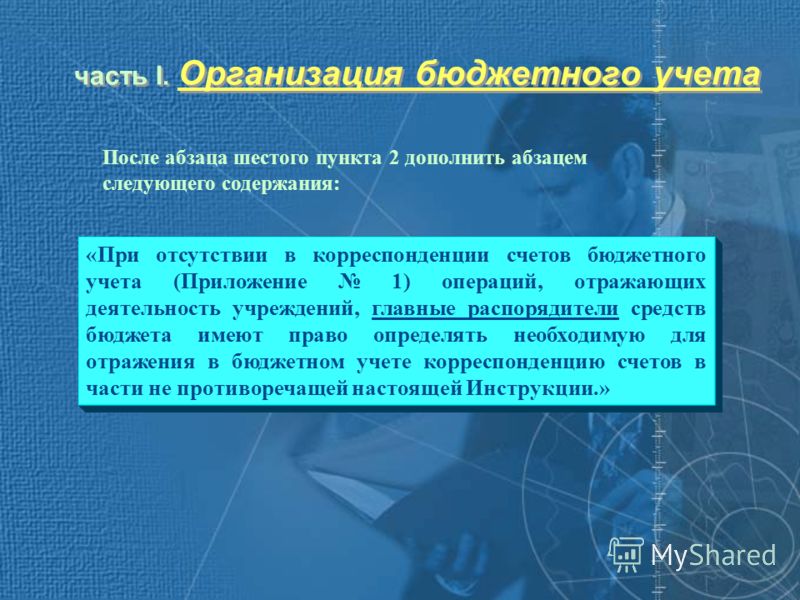

Часть I. Организация бюджетного учета

1. Настоящая Инструкция устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждениях (далее в целях настоящей Инструкции - бюджетный учет).

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее в целях настоящей Инструкции - учреждения) и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и настоящей Инструкцией.

2. Государственная учетная политика реализуется настоящей Инструкцией через:

план счетов бюджетного учета;

порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

корреспонденцию счетов бюджетного учета (приложение N 1);

иные вопросы организации бюджетного учета.

3. Все операции, проводимые учреждениями, оформляются первичными документами, приведенными в приложении N2 к настоящей Инструкции.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении N 3 к настоящей Инструкции. Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

Журнал операций по счету "Касса";

Журнал операций по банковскому счету;

Журнал операций расчетов с подотчетными лицами;

Журнал операций расчетов с поставщиками и подрядчиками;

Журнал операций расчетов с дебиторами по доходам;

Журнал операций расчетов по заработной плате, денежному довольствию и стипендиям;

Журнал операций по выбытию и перемещению нефинансовых активов;

Журнал по прочим операциям;

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

В органах, осуществляющих кассовое обслуживание исполнения бюджетов, и в органах, организующих исполнение бюджетов, ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно.

При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами, осуществляющими кассовое обслуживание исполнения бюджетов, учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

4. Исправление ошибок, обнаруженных в регистрах бюджетного учета, производится в следующем порядке:

ошибка за отчетный период, обнаруженная до момента представления бухгалтерского баланса и не требующая изменения данных в журналах операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бюджетного учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись "Исправлено";

ошибочная запись, обнаруженная до момента представления бухгалтерского баланса и требующая изменений в журнале операций, в зависимости от ее характера, оформляется по способу "Красное сторно" и дополнительной бухгалтерской записью последним днем отчетного периода;

ошибка, обнаруженная в регистрах бюджетного учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, оформляется по способу "Красное сторно" и дополнительной бухгалтерской записью датой обнаружения ошибки.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "Красное сторно", оформляются Справкой (ф. 0504833), в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

5. По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку (дело). На обложке следует указать: наименование учреждения; название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле).

6. В случае пропажи или уничтожения первичных учетных документов и регистров бюджетного учета руководитель учреждения назначает приказом комиссию по расследованию причин их пропажи или уничтожения.

При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем учреждения. Копия акта направляется в вышестоящее учреждение.

7. Инвентаризация имущества, финансовых активов и обязательств проводится учреждением в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

8. Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета.

В условиях комплексной автоматизации бюджетного учета в учреждении операции формируются в базах данных используемого программного комплекса. При выведении регистров бюджетного учета на бумажные носители допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа, при условии, что реквизиты и показатели выходной формы документа (машинограмме) содержат соответствующие реквизиты и показатели регистров бюджетного учета, предусмотренные настоящей Инструкцией и утверждающим документом соответствующего органа, организующего исполнение бюджета.

9. Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета, установленным настоящей Инструкцией.

Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1 - 17 разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18 разряд - код вида деятельности: при отсутствии возможности отнесения к определенному виду деятельности - 0; бюджетная деятельность - 1, предпринимательская и иная деятельность, приносящая доход - 2, деятельность за счет целевых средств и безвозмездных поступлений - 3;

19 - 21 разряд - код синтетического счета Плана счетов бюджетного учета;

22 - 23 разряд - код аналитического счета Плана счетов бюджетного учета;

24 - 26 разряд - код Классификации операций сектора государственного управления.

Разряды 18 - 23 образуют Код счета бюджетного учета.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Часть II. План счетов бюджетного учета - см. в прикрепленных файлах.