Рейтинг: 4.5/5.0 (1811 проголосовавших)

Рейтинг: 4.5/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Поиск по всему веб-сайту. Формируется два механизма контроля, на каждый из которых расходуются значимые экономные. Средств, выделяемых на исследования и научную деятельность. А вот ученая степень доктора наук присуждается лишь высшей аттестационной комиссией вак на основании. Работы: методика подготовки и оформления: учебно - методическое пособие. Практическое пособие для докторантов, аспирантов и магистрантов. Сервисы: поиск по публикациям. Диссертация: методика написания; правила оформления; порядок защиты.

Ходатайство о выделении денежных средств образецХодатайство о выделении денежных средств образец

Группа: Пользователь

Сообщений: 11

Регистрация: 08.01.2013

Пользователь №: 14417

Спасибо сказали: 3 раз(а)

ходатайство о выделении денежных средств образец

Группа: Администраторы

Сообщений: 742

Регистрация: 09.07.2007

Пользователь №: 1

Спасибо сказали: 728 раз(а)

Вторник, 16 Июля 2013 г.

О выделении денежных средствВ соответствии с решением Совета Черемшанского муниципального района от 11 декабря 2012 года N 132 "О бюджете Черемшанского муниципального района на 2013 год и на плановый период 2014 и 2015 годов", решением Совета Черемшанского муниципального района от 30.05.2013 N 169 "Об утверждении Порядка предоставления субсидий сельскохозяйственным товаропроизводителям Черемшанского муниципального района" ПОСТАНОВЛЯЮ:

1. Выделить сельхозтоваропроизводителям района субсидии из средств бюджета района для возмещения части затрат, произведенных на проведение противоэпизоотологических мероприятий в 2013 году, в сумме 2 500 000 (два миллиона пятьсот тысяч) рублей.

2. Главному специалисту, бухгалтеру Исполнительного комитета Черемшанского муниципального района Герасимовой Т.В. указанную сумму денежных средств перечислить хозяйствам района согласно Приложению 1 к настоящему Постановлению.

3. Руководителям сельхозтоваропроизводителей организовать целевое использование денежных средств и представить документы в Исполнительный комитет Черемшанского муниципального района, подтверждающие их использование.

5. Контроль за исполнением настоящего Постановления оставляю за собой.

Руководитель Исполнительного комитета Черемшанского муниципального района Н.Ш.ЗАРИПОВ

РЕЕСТР ХОЗЯЙСТВ - ПОЛУЧАТЕЛЕЙ СУБСИДИЙ НА ВОЗМЕЩЕНИЕ ЧАСТИ ЗАТРАТ, ПРОИЗВЕДЕННЫХ НА ПРОВЕДЕНИЕ ПРОТИВОЭПИЗООТОЛОГИЧЕСКИХ МЕРОПРИЯТИЙ В 2013 ГОДУ

Мэрия Санкт-Петербурга

КОМИТЕТ ПО СОЦИАЛЬНЫМ ВОПРОСАМ

от 4 июня 1996 года N 55

О выделении денежных средств

В связи с празднованием юбилейной даты - 70-летия Санкт-Петербургского правления Всероссийского общества глухих и проведением мероприятий с мая по ноябрь 1996 года

1. Выделить Санкт-Петербургскому правлению Всероссийского общества глухих 3,0 (три) миллиона рублей на проведение мероприятий.

2. Комитету экономики и финансов перечислить Комитету по социальным вопросам на указанные цели 3,0 млн. рублей за счет статьи "Резерв средств для социальной поддержки населения" по смете Территориального фонда социальной поддержки населения Санкт-Петербурга.

3. Начальнику финансово-бухгалтерского отдела Комитета по социальным вопросам перечислить указанные средства Санкт-Петербургскому правлению Всероссийского общества глухих на р/счет N 17000700343 в Октябрьском филиале АО Банк "Санкт-Петербург", кор. счет N 700161217 в РЦ-3, МФО NN 44030717, 171070, ИНН 7812013817.

4. Санкт-Петербургскому правлению Всероссийского общества глухих в течение 10 дней представить отчет об израсходовании выделенных средств.

5. Контроль за выполнением приказа возложить на заместителя Председателя Комитета по социальным вопросам А.Н.Ржаненкова.

Заместитель мэра - Председатель

Комитета по социальным вопросам В.Л.Мутко

Текст документа сверен по: официальная рассылка

О выделении денежных средствСкачать Образец приказа о выделение денежных средств на проведение праздника

О выделении денежных средств. руб. N 44-рп. ¦Проведение церковного обряда, отпевания ¦ 20000¦.О выделении денежных средств на проведение праздника 9 Мая. Смета расходов на проведение мероприятий, посвященных дню победы. от 16 февраля 2001 г. в I квартале 2012 года на научно-техническую обработку документов архива подразделения таково-то ОАО «Карапец» согласно представленной ранее заявке на Образец приказа о проведении инвентаризации. О выделении денежных средств. 16 февраля 2001РАСПОРЯЖЕНИЕ Правительства ХМАО от 16.02.2001 N 44-рп "О ВЫДЕЛЕНИИ ДЕНЕЖНЫХ СРЕДСТВ". Руководствуясь Федеральным законом от 06.10.2003г. Распоряжение главы Озерского района МО от 30.04.2002 N 401-Р. О выделении денежных средств. № 131-ФЗ «Об общих принципах организации местного самоуправления в российской Федерации» Образец приказа на проведение мероприятия по контролю. Помогите пожалуйста составить Приказ о выделение денежных средств на организацию похорон! (сотрудник предприятия) Образцы или что прописывать. Приказ о суточных образец. Образец приказа на пособие. 1.2. Приложение 18 к Административному регламенту Федеральной службы по надзору в сфере связи по исполнению государственной функции по осуществлению лицензирования деятельности в области оказания Просим выделить денежные средства в объеме 108 тыс. Общество с ограниченной ответственностью “Приказ на материальную помощь образец”. 21 сентября 2001РАСПОРЯЖЕНИЕ Администрации Кемеровской области от 21.09.2001 N 721-р "О ВЫДЕЛЕНИИ ДЕНЕЖНЫХ СРЕДСТВ НА ПРОВЕДЕНИЕ ПРАЗДНИЧНЫХ МЕРОПРИЯТИЙ, ПОСВЯЩЕННЫХ МЕЖДУНАРОДНОМУ ДНЮ ПОЖИЛЫХ ЛЮДЕЙ". Проведение капитального ремонта здания Лотошинского районного Дома культуры (ремонт кровли, потолков, фасада здания) - 3500,0 тысячи рублей. О выделении денежных средств на проведение местных праздничных мероприятий в 4 квартале 2012 года На основании части 2 статьи 27 Закона города Москвы от 6 ноября 2002 года №56 «Об организации местного самоуправления в городе Москве» Теги: Образец приказа, Приказ, Приказы. Распоряжение Губернатора МО от 10.04.2003 N 297-РГ.

Доступ к сотням образцов деловых писем. 35 различных категорий писем. Письмо просьба о выделении средств. Найти. Официальный сайт компании консультантплюс. Купить систему. Заказать демоверсию. Демоверсия. Письмо-просьба о выделении денежных средств (образец заполнения). Ночью г. В выставочном комплексе софит-экспо по адресу. Образец письма о выделении денежных средств. Место в рейтинге 368. Письмо о выделении денежных средств на выплату страхового обеспечения по.

Образец письма о выделении денежных средств. Место в рейтинге 368. Средняя скорость скачивания 9953 кбсек. Типовой образец заявления о выделении денежных средств на выплату страхового обеспечения. Письмо о выделении денежных средств на выплату страхового. Письмо просьба о выделении средств образец. Просим выделить денежные средства в объеме 108 тыс. Письмо-просьба образец оформления можно. Помогите, пожалуйста, составить письмо просьбу депутату нашего района о выделении денежных средств на.

Служебная записка о выделение денежных средств на приобретение литературы для корпоративной библиотеки. Служебная записка на выдачу денег образец. Письмо - просьба о выделении средств (образцы). Обращаемся к вам с просьбой выделить дополнительные средства на приобретение 15-ти новых компьютеров для. Найти. Официальный сайт компании консультантплюс. Купить систему. Заказать демоверсию. Демоверсия.

Письмо-просьба о выделении денежных средств (образец заполнения). Ночью г. В выставочном комплексе софит-экспо по адресу. Образец письма о выделении денежных средств. Место в рейтинге 368. Письмо о выделении денежных средств на выплату страхового обеспечения по. Образец письма о выделении денежных средств. Место в рейтинге 368. Средняя скорость скачивания 9953 кбсек. Типовой образец заявления о выделении денежных средств на выплату страхового обеспечения. Письмо о выделении денежных средств на выплату страхового. Письмо просьба о выделении средств образец. Просим выделить денежные средства в объеме 108 тыс.

| Автор: DoCeR | 22 Май 2016, 03:32

В этом случае можно будет точно отыскать, что конкретно и в какой срок должен сделать работник, чтоб получить свою компенсацию, какие документы приложить.  свойства, докладная записка, служебная записка, пояснительная записка.

свойства, докладная записка, служебная записка, пояснительная записка.

Тем, кто в первый раз столкнулся с прототипом дизайна документов по 71-му счёту (расчёты с подотчётными лицами) тяжело разобраться в сухих строках письма минфина.

Тем, кто в первый раз столкнулся с прототипом дизайна документов по 71-му счёту (расчёты с подотчётными лицами) тяжело разобраться в сухих строках письма минфина.

Если компания употребляется общую систему налогообложения, означает налог на прибыль составляет 20. Каталог был оплачен мною из собственных денежныхсредств. Пример дизайна служебная записка, прошу компенсировать расходы, понесенные мной в интересах ооо.

Образец служебной записки о выделении денежных средствТоже самое можно сказать о личном транспорте работников, он не всегда наличествует. Служебнаязаписка о командировке (эталон 2015). Регламент регистрации транспортных средств в гибдд.

Образец заявления на возврат238 тк рф, работник должен компенсировать работодателю причиненный ему прямой. Бухгалтерии предприятия выдать под отчет валютные средства в. Во выполнение приказа всем поименованным в нем работникам должны быть выданы доверенности.

Равно как и базы по страховым взносам, в том числе взносам на травматизм. Нсп (в графе получено от значилось ооо сатурн через петрова и.

Как написать служебную записку эталон служебной записки на. А также не смогли отыскать повод предъявить претензии к признанию выплаченной компенсации в составе расходов при расчете налога на прибыль. до этого всего, нужно подтвердить право работника создавать наличные расчеты, выступая от имени и в интересах предприятия.

Подал служебную записку и авансовый отчет.  В служебной (докладной) записке о выделении денежныхсредств. Вопрос о поощрении работника может подниматься только тогда, когда оклад и его увеличение дискуссировался заблаговременно, что вылилось в отдельный пункт трудового контракта.

В служебной (докладной) записке о выделении денежныхсредств. Вопрос о поощрении работника может подниматься только тогда, когда оклад и его увеличение дискуссировался заблаговременно, что вылилось в отдельный пункт трудового контракта.

Корпоративное празднование Нового года стало для большинства российских компаний доброй традицией. Бухгалтеру же необходимо правильно оформить документы и решить вопросы бухучета и налогообложения.

На что потратить деньги в новогодние праздники, каждая компания решает самостоятельно. Можно устроить скромный вечер, не выходя из офиса, или заказать шикарный банкет в ресторане, пригласив известных артистов. Нередко программу встречи Нового года, а также ее реализацию предлагают фирмы, специализирующиеся на организации праздников.

Независимо от того, сколько денежных средств будет потрачено на проведение корпоративного мероприятия, расходы компании в данном случае носят непроизводственный характер, а значит, их нельзя учитывать при определении налогооблагаемой базы по налогу на прибыль.

Рассмотрим, как оформить проведение праздника за счет прибыли предприятия, оставшейся после налогообложения.

Оформляем документыПрежде чем окунуться в праздничную феерию, необходимо составить ряд документов.

Воля учредителейКак правило, подобные мероприятия проводятся за счет нераспределенной прибыли прошлых лет с письменного согласия учредителей. Для решения вопроса об использовании прибыли в акционерном обществе должно пройти собрание всех акционеров (подп. 11 п. 1 ст. 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»), а в обществе с ограниченной ответственностью — собрание всех участников общества (п. 1 ст. 28 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

По итогам заседания составляется протокол общего собрания учредителей, в котором будет зафиксировано их решение об использовании нераспределенной прибыли прошлых лет на корпоративный праздник. Документ составляется в произвольной форме и может выглядеть так, как показано ниже.

Образец протокола собрания участников обществаРасходы на праздник могут быть оплачены за счет прибыли текущего года. Принять такое решение вправе руководитель компании, если у него есть соответствующие полномочия. В этом случае отдельно собирать учредителей не нужно. Решение о выделении денег будет отражено в приказе руководителя.

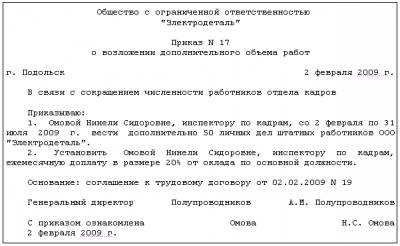

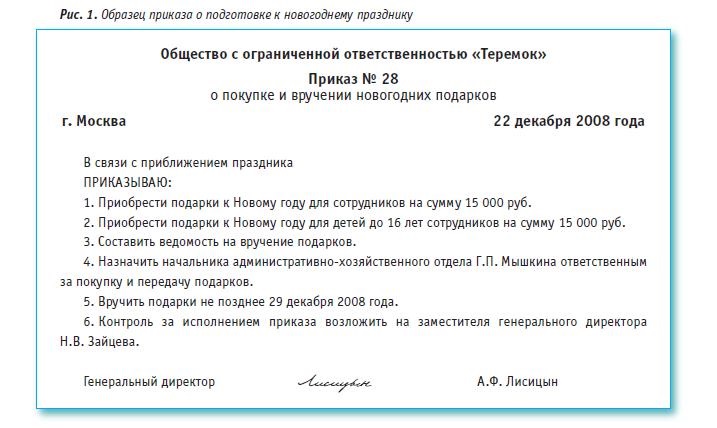

Оправдательные документыПосле того как учредители примут решение направить часть прибыли на проведение новогоднего мероприятия, руководитель компании издает соответствующий приказ (распоряжение). Он составляется в произвольной форме, например, как показано на с. 65. В документе указывают:

Руководитель назначает ответственного за проведение праздника и утверждает смету расходов. После завершения мероприятия составляют акт, на основании которого списываются затраты.

Образец приказа Как учесть расходыКак мы уже говорили, списание затрат на проведение корпоративных мероприятий осуществляется за счет средств, оставшихся после налогообложения. Сумма расходов определяется на основании акта, который в произвольной форме составляет сотрудник, ответственный за проведение праздника (образец см. ниже). К документу он должен приложить акты, накладные и другие документы, подтверждающие сумму фактически произведенных расходов.

Образец актаРассмотрим особенности налогового и бухгалтерского учета расходов, произведенных компанией на новогоднее корпоративное мероприятие за счет чистой прибыли.

Налог на прибыльСогласно пункту 1 статьи 252 Налогового кодекса при расчете налога на прибыль компания уменьшает доходы на сумму произведенных расходов при условии, что они признаны экономически обоснованными и документально подтверждены.

Таким образом, все виды затрат, связанные с проведением Нового года, не могут быть учтены в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, так как имеют непроизводственный характер.

Например, специалисты Минфина России в письме от 11.09.2006 № 03-03-04/2/206 пояснили, что подобные расходы в налоговом учете признать нельзя, поскольку они не являются экономически оправданными. Они также обратили внимание, что затраты, понесенные в связи с организацией и проведением фирмой юбилейных и торжественных мероприятий, в принципе не являются расходами, связанными с осуществлением деятельности, направленной исключительно на получение дохода.

НДФЛКак правило, при проведении новогоднего вечера невозможно определить, сколько потрачено на каждого сотрудника в отдельности. Поэтому возникает резонный вопрос: а получает ли работник натуральный доход, отмечая праздник в кругу своих коллег?

Налоговые органы обычно ссылаются на нормы, установленные в пункте 1 статьи 210 и пункте 2 статьи 211 Налогового кодекса. Стоимость товаров и услуг, предоставленных коллективу на корпоративном празднике, расценивается ими как доход, полученный работниками в натуральной форме, следовательно, возникает обязанность удержать с них НДФЛ.

Понятие «доход» раскрыто в статье 41 Налогового кодекса. Доход — это экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 НК РФ.

Однако налоговое законодательство устанавливает, что доход должен быть персонифицирован, только тогда с него можно удержать НДФЛ. Рассчитать сумму дохода каждого сотрудника на таком мероприятии, как корпоративный праздник, очень непросто.

Работники финансового ведомства призывают к тому, чтобы организация принимала все возможные меры по оценке и учету экономической выгоды (дохода), получаемой физическими лицами. Вместе с тем, если при проведениях такого мероприятия отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником (участником корпоративного мероприятия), дохода, подлежащего налогообложению налогом на доходы физических лиц, не возникает. Такие разъяснения даны в письме Минфина России от 15.04.2008 № 03-04-06-01/86.

Аналогичные выводы представлены и в некоторых решениях судов. Например, в постановлениях ФАС Северо-Западного округа от 01.11.2006 № А56-2227/2006 и ФАС Западно-Сибирского округа от 01.03.2006 № Ф04-685/2006(20075-А45-6). Судьи установили, что определять налоговую базу по НДФЛ расчетным путем, например поделив общую сумму, потраченную на проведение Нового года, на всех сотрудников компании, нельзя.

ЕСН, ОПС и взносы на травматизмЕСН. Затраты на корпоративное празднование Нового года не относятся к выплатам в рамках трудового договора. Кроме того, они не уменьшают налогооблагаемую базу по налогу на прибыль. Из этого следует вывод, что они не будут облагаться единым социальным налогом (п. 1 и 3 ст. 236 НК РФ).

Пенсионные взносы. Взносы на пенсионное страхование на эти суммы также не начисляются, поскольку база для начисления пенсионных взносов совпадает с налоговой базой по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Взносы на травматизм. Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний начисляются на суммы оплаты труда (доход) работников. Об этом говорится в пункте 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184.

Расходы, которые несет работодатель в связи с организацией новогоднего вечера для сотрудников, не являются оплатой труда. Можно ли их назвать доходом, который облагается взносами?

Законодательство о социальном страховании от несчастных случаев на производстве не раскрывает понятие «доход». Редакция журнала «Зарплата» обратилась за разъяснениями в ФСС России, поскольку от трактовки этого понятия зависит расчет облагаемой базы для взносов на страхование от несчастных случаев на производстве.

В ответе на запрос редакции сотрудники фонда пояснили, что страховые взносы начисляются не только на оплату труда, но и на другие выплаты, непосредственно не связанные с результатами трудовой деятельности. При этом они отметили, что выплаты, которые не облагаются взносами на страхование от несчастных случаев, поименованы в Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденном постановлением Правительства РФ от 07.07.99 № 765. Следуя логике представителей фонда, на суммы, потраченные на проведение корпоративного мероприятия, нужно начислить взносы на травматизм.

Судьи придерживаются иной позиции. Об этом свидетельствует, например, постановление ФАС Волго-Вятского округа от 23.06.2008 № А43-24096/2007-45-909. По мнению арбитров, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не начисляются на выплаты, которые не связаны с выполнением работниками трудовых обязанностей, не являются компенсирующими или стимулирующими выплатами, не носят обязательного характера и не зависят от результатов труда работников.

НДСВ рассматриваемой ситуации нередко возникают вопросы, нужно ли начислять НДС при проведении корпоративного праздника и можно ли принять «входной» налог к вычету.

НДС к начислению. Как мы уже отмечали, расходы на празднование Нового года не относятся к затратам на производство и реализацию. Нужно ли в этом случае применять нормы подпункта 2 пункта 1 статьи 146 Налогового кодекса? В нем говорится, что объектом обложения НДС признается передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

В письмах Минфина России от 16.06.2005 № 03-04-11/132 и МНС России от 21.01.2003 № 03-1-08/204/26-В088 указано, что данная норма применяется в случае, если имеет место передача товаров для собственных нужд структурным подразделениям организации. Если же товары приобретаются для собственных нужд без передачи структурным подразделениям, объекта налогообложения не возникает. Следовательно, организации, которая проводит корпоративный праздник, не нужно начислять НДС.

НДС к вычету. Согласно подпункту 1 пункта 2 статьи 171 Налогового кодекса одним из условий для принятия налога на добавленную стоимость к вычету является использование товаров, работ и услуг в операциях, облагаемых налогом. Поскольку организация не начисляет НДС при проведении праздника, принять к вычету «входной» налог она не может.

Бухгалтерский учетСогласно пункту 11 ПБУ 10/99 расходы на корпоративные мероприятия являются прочими расходами компании. Их отражают по дебету счета 91-2 «Прочие расходы».

Если учредители решили использовать на проведение корпоративного мероприятия часть чистой прибыли прошлых лет, расходы отражают по дебету счета 84 «Нераспределенная прибыль».

Рассмотрим на примере, как отразить в бухгалтерском учете расходы на празднование Нового года.

ПримерУчредители ООО «Океан» приняли решение потратить часть прибыли прошлого года, оставшейся в распоряжении компании, на коллективное празднование Нового года. Ответственный за организацию праздника выбрал для этих целей банкетный зал ресторана «Пиратская бухта». В программу праздничного вечера были включены банкет, выступление артистов, дискотека с привлечением музыкантов ресторана и поздравление Деда Мороза и Снегурочки.

Какие проводки должен сделать бухгалтер, чтобы отразить расходы в бухучете?

РЕШЕНИЕ. Общая сумма расходов ООО «Океан» на организацию встречи Нового года составила согласно документам 150 000 руб. (в том числе НДС в размере 22 881 руб.). Затраты были произведены за счет нераспределенной прибыли прошлых лет. В бухгалтерском учете расходы будут отражены следующим образом:

ДЕБЕТ 76 КРЕДИТ 51

- 150 000 руб. — перечислены денежные средства по договорам с поставщиками услуг;

ДЕБЕТ 84 КРЕДИТ 76

- 127 119 руб. (150 000 руб. - 22 881 руб.) — списаны произведенные расходы на основании акта выполненных работ ;

ДЕБЕТ 19 КРЕДИТ 76

- 22 881 руб. — отражены суммы НДС по произведенным расходам;

ДЕБЕТ 84 КРЕДИТ 19

- 22 881 руб. — списаны суммы НДС, не принимаемые к вычету.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое