Рейтинг: 4.6/5.0 (1700 проголосовавших)

Рейтинг: 4.6/5.0 (1700 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 28.09.2016

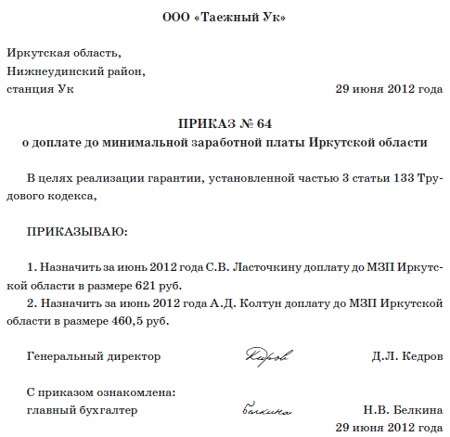

Как доплачивать до МРОТ при совмещении и совместительстве (Негребецкая О.В.)

- Два показателя МРОТ.

- Важные отличия совместительства от совмещения.

- Как рассчитывать доплату до МРОТ при совмещении и совместительстве.

В Трудовом кодексе есть правило - если работник полностью отработал месяц, его зарплата должна быть не меньше МРОТ (ч. 3 ст. 133 ТК РФ). Если зарплата оказалась ниже МРОТ, нужно назначить доплату до МРОТ (Определение Верховного Суда РФ от 23.07.2010 N 75-В10-2). Для совместителей это правило применяют в особом порядке.

С каким МРОТ сравнивать

При расчетах с работниками бухгалтеры используют два показателя МРОТ - федеральный и региональный.

Региональный МРОТ устанавливают в региональном соглашении. Работодатели обязаны выполнять его условия, если только они в течение 30 дней письменно не отказались от присоединения к нему.

Таким образом, если в вашем регионе установлен свой МРОТ (региональный), зарплату работника нужно сравнивать с ним (ч. 11 ст. 133.1 ТК РФ). Например, в г. Москве МРОТ с 1 июня 2015 г. составляет 16 500 руб. (Дополнительное соглашение Правительства Москвы, Московских объединений профсоюзов и Московских объединений работодателей от 26.05.2015 N 77-783-1).

Федеральный МРОТ применяют в том случае, если не установлен региональный МРОТ. С 1 января 2015 г. федеральный МРОТ равен 5965 руб. (ст. 1 Федерального закона от 01.12.2014 N 408-ФЗ).

Далее в статье для простоты изложения мы будем использовать федеральный МРОТ.

Какую величину сравнивать с МРОТ

Сравнивать с МРОТ нужно зарплату, которая установлена работнику трудовым договором за выполнение месячной нормы труда.

Заработная плата складывается из трех частей (ч. 1 ст. 129 ТК РФ):

- из фиксированного размера оплаты труда. Это может быть оклад, тарифная ставка;

- компенсационных выплат за работу в условиях, отклоняющихся от нормальных. К ним относится, например, доплата за совмещение;

- стимулирующих выплат (например, премии).

А теперь разберемся, нужно ли назначать доплату до МРОТ при совмещении и совместительстве. Это разные виды оформления дополнительной работы.

Назначать ли доплату до МРОТ при совмещении

Совмещение - дополнительная оплачиваемая работа по другой должности (профессии). Сотрудник выполняет ее в течение своего рабочего дня (смены) наряду с основной работой (ч. 1 ст. 60.2 ТК РФ).

Примечание. Если сотрудник совмещает две одинаковые должности (профессии), это считается увеличением объема работ

Для совмещения не нужен отдельный трудовой договор

На выполнение совмещаемой работы отдельный трудовой договор не заключается.

Примечание. Невозможно оформить совмещение работнику другой компании.

Если сотрудник согласен на совмещение, оформляется дополнительное соглашение к основному трудовому договору (ч. 1 ст. 60.2 ТК РФ).

В дополнительном соглашении к трудовому договору, в частности, указывается размер доплаты за совмещение (ч. 3 ст. 60.2 и ч. 2 ст. 151 ТК РФ).

Размер может быть указан:

- в процентах от оклада по совмещаемой профессии (должности);

- процентах к окладу по основной должности работника;

- виде фиксированной величины;

- другом виде по договоренности сторон.

Работодатель не ведет учет рабочего времени работы на условиях совмещения, не отражает его в табеле учета рабочего времени.

Доплата за совмещение - часть зарплатыпо основному трудовому договору

Доплата за совмещение - это компенсационная выплата за выполнение работы в условиях, отклоняющихся от нормальных (ст. 149 ТК РФ). Она включается в состав заработной платы по основной должности (ч. 1 ст. 129 ТК РФ).

При совмещении выплачивают не две зарплаты, а только одну. Именно ее (с учетом доплаты за совмещение) и сравнивают с МРОТ.

Отдельно доплату за совмещение с МРОТ не сравнивают.

Пример 1. Сравниваем с МРОТ зарплату с учетом доплаты за совмещение

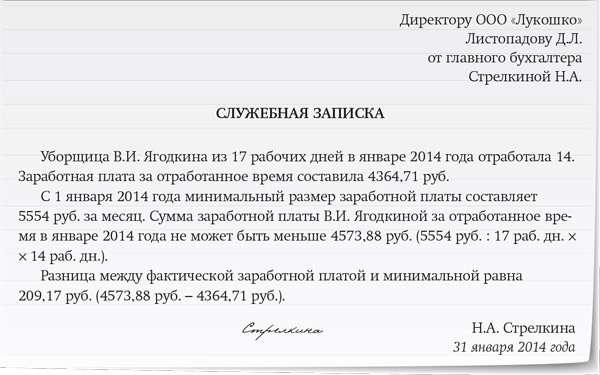

С июня Н.Г. Дятлова совмещает с работой по основной профессии работу уборщицы (обязанности по совмещаемой должности выполняет в свое рабочее время).

Оклад по основной должности - 4000 руб. в месяц.

Доплата за совмещение - 30% от оклада по основной должности (1200 руб.).

Нужно ли производить доплату до МРОТ в июне, если в этом месяце она полностью отработала месячную норму рабочего времени?

Решение. Рассчитаем общую сумму зарплаты работницы за июнь. Она равна 5200 руб. (4000 руб. + 1200 руб.). Сравним ее с МРОТ. Зарплата меньше МРОТ на 765 руб. (5965 руб. - 5200 руб.). Эту сумму работнице нужно доначислить.

Работник не трудился часть месяца

Если по основной должности сотрудник отработал неполный месяц, то и доплата начисляется пропорционально отработанному времени по основной должности.

Общая сумма зарплаты может оказаться меньше МРОТ и в том месяце, который сотрудник отработал не полностью. Ведь она начисляется пропорционально отработанному времени. Как в этом случае определить, нужна ли доплата до МРОТ, и рассчитать ее размер?

В такой ситуации нужно уйти от сравнения с полной суммой МРОТ. Следует рассчитать часть МРОТ, приходящуюся на отработанное в месяце время. И только тогда производить сравнение с фактически начисленной зарплатой.

Пример 2. Доплата до МРОТ за не полностью отработанный месяц

Г.Л. Котова совмещает в компании две должности. Оклад по основной должности - 4500 руб. Доплата за совмещение - 20% от оклада (900 руб.).

Совмещение оформлено с 15 июня 2015 г. В июне сотрудница пять дней с 22 по 26 июня находилась на больничном. В какой сумме ей нужно начислить зарплату за июнь?

Решение. Определим заработок по основной должности. В июне 21 рабочий день. Из них отработаны 16 рабочих дней. За июнь сотруднице начислено 3428,57 руб. (4500 руб. 21 раб. дн. x 16 раб. дн.).

Размер доплаты за совмещение должностей - 300 руб. [4500 руб. x 20%. 21 раб. дн. x (16 раб. дн. - 9 раб. дн.)], где 9 раб. дн. - количество дней с 1 по 14 июня, когда совмещения не было.

За отработанные дни ГЛ. Котовой будет начислено 3728,57 руб. (3428,57 руб. + 300 руб.).

Часть МРОТ, приходящаяся на 16 отработанных дней, составит 4544,76 руб. (5965 руб. 21 раб. дн. x 16 раб. дн.).

Сравним: 3728,57 руб. < 4544,76 руб. Доплата необходима. Ее размер - 816,19 руб. (4544,76 руб. - 3728,57 руб.).

Как считать доплату до МРОТ при совместительстве

Совместительство - выполнение работником другой регулярной работы в свободное от основной работы время. С совместителями обязательно заключают отдельный трудовой договор (ч. 1 ст. 282 ТК РФ).

Внутренние совместители выполняют дополнительную работу на своем предприятии, а внешние - на другом.

Работодатель обязан вести учет рабочего времени совместителя. Рабочее время внутреннего совместителя в табеле учета рабочего времени будет отражено двумя строчками (для этого присвойте внутреннему совместителю два табельных номера - один по основной должности, один по совместительству).

Дневная продолжительность работы совместителя не может превышать четырех часов в день (ч. 1 ст. 284 ТК РФ).

У совместителя две отдельные зарплаты

Заработная плата выплачивается работнику на основании заключенного с ним трудового договора (ч. 1 ст. 56 ТК РФ).

У совместителя как минимум два трудовых договора (ч. 1 ст. 282 ТК РФ), а значит, две зарплаты. По каждому трудовому договору полагается отдельная зарплата.

Труд совместителя оплачивается пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором (ч. 1 ст. 285 ТК РФ).

Размер оплаты работы по совместительству никак не привязан к размеру оплаты по основной работе.

Сравнение с МРОТ двух зарплат совместителя

Если возникает вопрос о необходимости доплаты до МРОТ, сравнение с МРОТ производят дважды. Отдельно сравнивают начисления по основной работе, отдельно по совместительству.

Основная зарплата и МРОТ. С МРОТ нужно сравнить сумму зарплаты по основному трудовому договору. При этом зарплата по совместительству не учитывается.

Зарплата по совместительству и МРОТ. Законодательством не предусмотрено, что зарплата по совместительству не должна быть ниже МРОТ. Но на совместителя распространяются общие трудовые гарантии работникам, в том числе соотношение фактического заработка и МРОТ. Обратите внимание: здесь мы имеем в виду заработок, начисленный за работу на условиях совместительства без суммирования с зарплатой по основному месту работы.

Как правило, совместители месячную норму рабочего времени не отрабатывают. Поэтому сравнение нужно производить с частью МРОТ, рассчитанной пропорционально фактически отработанному времени.

Пример 3. Доплата до МРОТ внутреннему совместителю

Оклад курьера Е.Л. Володиной - 5000 руб. Также ей положена доплата за срочность в сумме 700 руб. за полностью отработанный месяц. Июнь Е.Л. Володина отработала в должности курьера полностью.

С 8 июня 2015 г. Е.Л. Володина оформилась внутренним совместителем на 0,5 ставки на должность уборщицы.

В штатном расписании оклад по этой профессии установлен в размере 4200 руб.

Кроме того, уборщице начисляется ежемесячная премия в размере 10% от фактической зарплаты исходя из отработанного времени.

Какую сумму зарплаты нужно начислить работнице за июнь?

Решение. По основной должности Е.Л. Володиной будет начислено всего 5965 руб. в том числе:

- 5000 руб. - по окладу;

- 700 руб. - доплата за срочность;

- 265 руб. (5965 руб. - 5000 руб. - 700 руб.) - доплата до МРОТ.

По совместительству работница отработала 16 раб. дней. Ей начислены такие выплаты:

- 1600 руб. (4200 руб. x 0,5. 21 раб. дн. x 16 раб. дн.);

- 160 руб. (1600 руб. x 10%) - ежемесячная премия;

- 512,38 руб. (5965 руб. x 0,5. 21 раб. дн. x 16 раб. дн. - 1600 руб. - 160 руб.) - доплата до МРОТ.

Общая сумма зарплаты по совместительству составит 2272,38 руб. (1600 руб. + 160 руб. + 512,38 руб.). Эта сумма соответствует части МРОТ за 16 рабочих дней июня 2015 г.

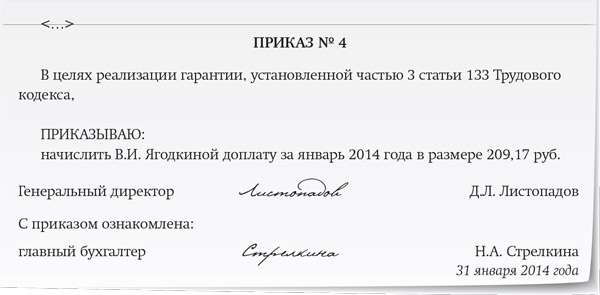

Постоянную доплату (порядок ее расчета) можно установить в локальном нормативном акте компании. В этом случае составлять приказы по каждому случаю не нужно - доплаты станут элементом системы оплаты труда.

Если доплату до МРОТ не платить

Сотрудник, зарплата которого была меньше МРОТ, имеет право:

- на сумму доплаты до МРОТ;

- компенсацию за задержку выплаты если такая доплата не была назначена (ст. 236 ТК РФ).

Размер денежной компенсации будет не ниже 1/300 ставки рефинансирования от сумм, которые не были выплачены в срок, за каждый день задержки.

Величину компенсации рассчитывают исходя из суммы доплаты, положенной к выдаче на руки.

Пример 4. Компенсация за задержку выплаты доплаты до МРОТ

Зарплата за май 2015 г. уборщицы производственных помещений О.Л. Васильевой начислена в сумме 4816 руб. Ей положена доплата до МРОТ в сумме 1149 руб. (5965 руб. - 4816 руб.).

Зарплата выдана в срок. Доплату компания перечислила через 30 календарных дней с момента выдачи зарплаты.

Детей у работницы нет. Права на налоговые вычеты по НДФЛ она не имеет.

В какой сумме О.Л. Васильевой нужно выплатить денежную компенсацию?

Решение. Ставка рефинансирования Банка России на дату начисления компенсации составляет 8,25% (Указание Банка России от 13.09.2012 N 2873-У).

Сумма доплаты за вычетом НДФЛ равна 1000 руб. (1149 руб. - 1149 руб. x 13%).

Сумма денежной компенсации за 30 дней просрочки выдачи доплаты до МРОТ составит 8,25 руб. (1000 руб. x 8,25%. 300 x 30 календ. дн.).

Подборка наиболее важных документов по запросу Доплата до МРОТ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Доплата до МРОТСтатья: Как сократить продолжительность рабочего дня в компании и не потерять на налоге на прибыль

(Хорошилова И.)

("Российский налоговый курьер", 2015, N 8) Доплата до МРОТ

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Средний заработок: правила и алгоритмы

(Шаповал Е.А.)

("Главная книга", 2015, N 15) Шаг 4. Рассчитываем сумму доплаты до федерального МРОТ:

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Доплата до МРОТФорма: Приказ о доплате до региональной минимальной заработной платы (образец заполнения)

("Зарплата", 2012, N 6)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Регламент начисления и выплаты работникам организации доплаты до минимальной зарплаты в г. Москве (приложение к положению об оплате труда работников организации)

("Зарплата", 2015, N 8)

Документ доступен: в коммерческой версии КонсультантПлюс

Доплата до МРОТсовместителям производится в соответствии с требованиями, установленными Трудовым кодексом и иными законодательными актами. Для внешних и внутренних совместителей действуют идентичные правила в отношении доплаты до минимального размера оплаты труда.

Доплата до МРОТ при совмещенииВ соответствии со ст. 133 Трудового кодекса работодатель не может выплачивать зарплату меньше установленного минимума (актуального МРОТ), если работник отработал норму рабочего времени. На основании ст. 91 Трудового кодекса норма рабочего времени составляет 40 часов в неделю. Если на предприятии действует пятидневка, то ежедневная норма рабочего времени составляет 8 часов.

Существуют внутренние и внешние совместители — они могут привлекаться для выполнения какой-либо конкретной работы, помимо основной. Зачастую совместители работают неполный рабочий день. При приеме на работу указывается, на какой размер ставки их принимают, что означает, что трудиться они будут то количество часов, которое пропорционально ежедневной норме рабочего дня. Так, для предприятий с 8-часовым рабочим днем совместители, которые трудятся на полставки, должны отработать 4 часа.

Существует норма Трудового кодекса о том, что месячная зарплата каждого работника, отработавшего норму рабочего времени, не может быть меньше МРОТ. А также известно, что, в соответствии с п. 1 ст. 285 Трудового кодекса, оплата труда совместителей должна производиться пропорционально отработанному ими времени. Исходя из этого, можно сделать следующий вывод: внешний совместитель, работающий, к примеру, на полставки (соответственно, полдня), должен получать зарплату за месяц, не меньшую 50% от МРОТ.

Если сумма выходит меньше, то потребуется доплата до МРОТ внешним совместителям. Аналогичная ситуация и с работниками, которые оформлены в штате. Если по какой-то причине насчитанная за месяц зарплата меньше минимальной (либо пропорционально фактически отработанному времени), то должна быть произведена доплата внутренним совместителям до МРОТ.

На основании разъяснений из письма Минфина от 24.11.2009 № 03-03-06/1-768 известно, что зарплата каждого сотрудника (и совместителя в том числе) содержит кроме установленного оклада еще и премии, доплаты и надбавки.

Поэтому, если зарплата совместителя получается меньше МРОТ (либо доли от минимума в соответствии с фактической отработкой), то работодатель должен ее довести до установленного минимума за счет премий. Если и этого недостаточно, то следует произвести доплату до МРОТ .

Как доплачивать до МРОТДоплата до МРОТ осуществляется на основании изданного на предприятии приказа. Чтобы не издавать приказы по доплате до МРОТ в отношении каждого работника, может быть издан единый приказ об установлении минимальной зарплаты, которая не может быть меньше МРОТ. На основании этого приказа бухгалтерия каждый раз будет производить доплату, если реальная зарплата с учетом фактической отработки будет меньше минимальной по предприятию.

При осуществлении доплаты до МРОТ составляют соответствующие расчеты, которые прикрепляются к журналам-ордерам. Эти расчеты впоследствии потребуется предъявить проверяющим.

Для проведения расчета необходимо от размера МРОТ отнять оклад и начисленные надбавки и премии. Оставшуюся разницу следует оформить как доплату к зарплате на основании указанного выше приказа. Если совместитель работает неполный рабочий день, то размер доплаты рассчитывается с учетом коэффициента ставки, применяемого к МРОТ.

Вся информация о порядке начисления зарплаты и работе с кадрами содержится в нашем разделе «Зарплаты и кадры» .

Обратите внимание: сумму доплаты до МРОТ можно учесть в расходах на оплату труда. Это подтверждают и налоговики (письмо ФНС от 31.08.10 № ШС-37-3/10304): поскольку доплаты до МРОТ, осуществляемые работодателем в соответствии со ст. 133 ТК РФ, представляют собой составную часть зарплаты, следовательно, они могут быть учтены в целях налогообложения прибыли согласно ст. 255 НК РФ.

ИтогиРасчет доплаты до МРОТ производится тогда, когда зарплата сотрудника выходит меньше установленного минимума. Применительно к совместителям следует учесть, какой коэффициент ставки закреплен за таким сотрудником. Это оговаривается в трудовом контракте вместе с продолжительностью рабочего дня.

В соответствии с Трудовым кодексом работник, отработавший 8-часовую норму рабочего дня (либо неполную норму — в зависимости от условий приема на работу), должен получать зарплату не меньше утвержденного минимума. МРОТ утверждается ежегодно путем принятия соответствующего федерального закона.

В 2015 году МРОТ составляет 5 965,00 рублей. Это значит, что зарплата каждого работника за отработанную норму рабочего времени вместе с надбавками и премиями не может быть ниже 5 965,00 рублей.

Если сумма к выплате оказалась меньше, то работодатель должен рассчитать соответствующую доплату и выплатить ее вместе с зарплатой за месяц. Кроме того, работодателям следует учитывать, что в регионах может быть установлен иной уровень минимального размера оплаты труда.

Обязательство следовать региональному МРОТ закреплено ст. 133.1 Трудового кодекса. Исключением является официальный отказ от применения местного МРОТ, который работодатель может подать в 30-дневный срок после утверждения регионального соглашения.

Р§СӮРҫ СӮР°РәРҫРө РңР РһРў Рё РәРҫРіРҙР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҙРҫРҝлаСӮР° РҙРҫ СӮР°РәРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ РІ 2016 РіРҫРҙСғ?

РазРҫРұСҖР°СӮСҢСҒСҸ РІ СҚСӮРҫРј РҙРҫлжРҪСӢ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҖР°РұРҫСӮРҫРҙР°СӮРөли, РәРҫСӮРҫСҖСӢРө РҝСҖРҫРёР·РІРҫРҙСҸСӮ РјРёРҪималСҢРҪСӢРө РІСӢРҝлаСӮСӢ СҒРІРҫРёРј СҖР°РұРҫСӮРҪРёРәам, Р° СӮР°РәР¶Рө РәРҫРјРҝР°РҪРёРё, РІ РәРҫСӮРҫСҖСӢС… СҖР°РұРҫСӮР°СҺСӮ СҒРҫСӮСҖСғРҙРҪРёРәРё РҝРҫ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҢСҒСӮРІСғ.

РҡажРҙРҫРјСғ С…РҫСҮРөСӮСҒСҸ СҒСҚРәРҫРҪРҫРјРёСӮСҢ, РҪР° РҫРҝлаСӮРө СҖР°РұРҫСӮРҪРёРәам РІ СӮРҫРј СҮРёСҒР»Рө. РқРҫ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ Р·Р°СүРёСӮРёСӮСҢ РіСҖажРҙР°РҪ, РәРҫСӮРҫСҖСӢРө РІСӢРҝРҫР»РҪСҸСҺСӮ СӮСҖСғРҙРҫРІСӢРө РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР°, СҒСғСүРөСҒСӮРІСғРөСӮ Р·Р°РәРҫРҪ, РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РәРҫСӮРҫСҖСӢРј РҪРө РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҝлаСӮРёСӮСҢ РјРөРҪСҢСҲРө РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ СҒСғРјРјСӢ. РҳРјРөРөСӮСҒСҸ РІ РІРёРҙСғ РңР РһРў, РҝРҫРәазаСӮРөли РәРҫСӮРҫСҖРҫРіРҫ РёРіРҪРҫСҖРёСҖРҫРІР°СӮСҢ РҪРөР»СҢР·СҸ.

Р§СӮРҫРұСӢ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РҙР°РҪРҪСӢР№ РІРҫРҝСҖРҫСҒ, СҒСӮРҫРёСӮ РІСӢСҸСҒРҪРёСӮСҢ, СҮСӮРҫ СҒРҫРұРҫР№ РҝСҖРөРҙСҒСӮавлСҸРөСӮ РңР РһРў Рё РәР°РәРёРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РөРіРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ.

РһСҒРҪРҫРІРҪСӢРө РҝРҫРҪСҸСӮРёСҸРңР РһРў вҖ“ РјРёРҪималСҢРҪСӢР№ СҖазмРөСҖ РҫРҝлаСӮСӢ СӮСҖСғРҙР°. РӯСӮРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢР№ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҪРҫСҖРјР°СӮРёРІ РјРёРҪималСҢРҪРҫР№ СҒСғРјРјСӢ Р·Р°СҖР°РұРҫСӮРәР° СҖР°РұРҫСӮРҪРёРәР°, РәРҫСӮРҫСҖСӢР№ РҫСӮСҖР°РұРҫСӮал РІРөСҒСҢ РјРөСҒСҸСҶ.

РқРёР¶Рө СӮР°РәРҫРіРҫ лимиСӮР° РҝлаСӮРёСӮСҢ СҒРІРҫРөРјСғ РҝРөСҖСҒРҫРҪалСғ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РҪРө РёРјРөРөСӮ РҝСҖава.В РңР РһРў СӮР°РәР¶Рө РёСҒРҝРҫР»СҢР·СғСҺСӮ РҝСҖРё СҖР°СҒСҮРөСӮРө СҒСғРјРјСӢ РҪалРҫРіР°, СҒРұРҫСҖРҫРІ Рё СҲСӮСҖафа .

Р’ 2016 РіРҫРҙСғ РңР РһРў СҒРҫСҒСӮавлСҸРөСӮ 5 965 СҖСғРұР»РөР№, Р° СҚСӮРҫ РұРҫР»СҢСҲРө РҪР° 411 СҖСғРұР»РөР№, РҪРөР¶Рөли РІ РҝСҖРҫСҲР»РҫРј РіРҫРҙСғ. РўР°РәРёРө РҝРҫРәазаСӮРөли РҝРөСҖРөСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РәажРҙСӢР№ РіРҫРҙ, Рё СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, СғРІРөлиСҮРёРІР°РөСӮСҒСҸ СҒСғРјРјР° РјРёРҪималСҢРҪРҫР№ РҫРҝлаСӮСӢ.

РазмРөСҖ РҫРҝСҖРөРҙРөР»СҸСҺСӮ СҒ СғСҮРөСӮРҫРј РёРҪфлСҸСҶРёРё, РёРҪРҙРөРәСҒР°СҶРёРё СӮР°СҖРёС„РҫРІ, Р° СӮР°РәР¶Рө Р¶РөлаРҪРёСҸ РҝСҖавиСӮРөР»СҢСҒСӮРІР° РҝРҫРІСӢСҒРёСӮСҢ СғСҖРҫРІРөРҪСҢ РҫРұРөСҒРҝРөСҮРөРҪРҪРҫСҒСӮРё РіСҖажРҙР°РҪ Р РӨ.

Р—Р° СҒСғРұСҠРөРәСӮами РҫСҒСӮР°РөСӮСҒСҸ РҝСҖавРҫ СҖРөРіСғлиСҖРҫРІР°СӮСҢ СҖазмРөСҖ РңР РһРў, РҪРҫ РҝСҖРё СҚСӮРҫРј РҪРө РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ СғСҒСӮР°РҪавливаСӮСҢ СҒСғРјРјСғ, РәРҫСӮРҫСҖР°СҸ РұСғРҙРөСӮ РҪРёР¶Рө СӮРҫР№, СҮСӮРҫ СғСӮРІРөСҖР¶РҙРөРҪР° РҪР° С„РөРҙРөСҖалСҢРҪРҫРј СғСҖРҫРІРҪРө.

РӨРёСҖРјР° РёРјРөРөСӮ РҝСҖавРҫ РҪРө СҒРҫглаСҲР°СӮСҢСҒСҸ СҒ РјРөСҒСӮРҪСӢРјРё РҝРҫРәазаСӮРөР»СҸРјРё, РҝСҖРөРҙСҒСӮавив РҝРёСҒСҢРјРөРҪРҪРҫРө Р·Р°СҸРІР»РөРҪРёРө. РўРҫРіРҙР° СӮР°РәРҫР№ РәРҫРјРҝР°РҪРёРё РҪРө РіСҖРҫР·РёСӮ СҲСӮСҖаф. Рһ РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҪР°СҮРёСҒлиСӮСҢ Р·Р°СҖРҝлаСӮСғ РҪРёР¶Рө РңР РһРў РіРҫРІРҫСҖРёСӮСҒСҸ РІ СҒСӮ. 133 РўРҡ .

РҡРҫРҪСӮСҖРҫР»СҢ СҒРҫРұР»СҺРҙРөРҪРёСҸ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР° РұСғРҙСғСӮ СҒРҫРІРөСҖСҲР°СӮСҢ:

РһРҝлаСӮР° СӮСҖСғРҙР° РұазиСҖСғРөСӮСҒСҸ РҪР° СҒСӮРҫРёРјРҫСҒСӮРё СҖР°РұРҫСҮРөР№ СҒРёР»СӢ. РӯСӮРҫ РҙРөРҪРөР¶РҪРҫРө РІСӢСҖажРөРҪРёРө РҙРҫли СҖР°РұРҫСӮСӢ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РІ РҫРұСүРөСҒСӮРІРөРҪРҪСӢС… РҝСҖРҫРҙСғРәСӮах, СҮСӮРҫ РҝРҫСҒСӮСғРҝР°РөСӮ РҙР»СҸ лиСҮРҪРҫРіРҫ РҝРҫР»СҢР·РҫРІР°РҪРёСҸ.

РазмРөСҖ РҫРҝлаСӮСӢ СӮСҖСғРҙР° РұСғРҙРөСӮ завиСҒРөСӮСҢ РҫСӮ СӮРҫРіРҫ, РәР°РәРҫР№ СӮСҖСғРҙРҫРІРҫР№ РІРәлаРҙ СҒРҙРөлаРҪ Рё РәР°РәРҫРІРҫ РөРіРҫ РәР°СҮРөСҒСӮРІРҫ.В РһРҝлаСӮР° СӮСҖСғРҙР° вҖ“ РҝРөСҖРөСҮРёСҒР»РөРҪРёРө СҒСҖРөРҙСҒСӮРІ Р·Р° РҪР°РөРј.

РӯСӮРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪРҫРө РҝРҫСӮСҖРөРұР»РөРҪРёРө РјР°СӮРөСҖиалСҢРҪРҫРіРҫ СҖРөСҒСғСҖСҒР° Рё СғСҒР»СғРі, Рё РҝРҫ СҚСӮРҫР№ РҝСҖРёСҮРёРҪРө РөРө СҒРҝРёСҒСӢРІР°СҺСӮ РҪР° СҒРөРұРөСҒСӮРҫРёРјРҫСҒСӮСҢ СӮРҫРІР°СҖР°.

Р—Р°СҖРҝлаСӮР° вҖ“ С„РҫСҖРјР° СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёР№ РҝРҫ СӮСҖСғРҙСғ, РҙРөРҪРөР¶РҪРҫРө РІСӢСҖажРөРҪРёРө РҙРҫли РҝСҖРҫРҙСғРәСӮР°, СҮСӮРҫ РҝРҫСҒСӮСғРҝР°РөСӮ РІ лиСҮРҪРҫРө РҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРҫглаСҒРҪРҫ РәРҫлиСҮРөСҒСӮРІСғ Рё РәР°СҮРөСҒСӮРІСғ Р·Р°СӮСҖР°СҮРөРҪРҪРҫРіРҫ СӮСҖСғРҙР° РІ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪРҫРј РҝСҖРҫСҶРөСҒСҒРө.

РһРҪР° РёРјРөРөСӮ РұРҫР»СҢСҲСғСҺ СҖРҫР»СҢ РІ СғРІРөлиСҮРөРҪРёРё СҚффРөРәСӮРёРІРҪРҫСҒСӮРё СҖР°РұРҫСӮСӢ РҝРөСҖСҒРҫРҪала. ЧаСҒСӮРҫ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҝСҖРёРјРөРҪСҸСҺСӮ РҝРҫРҫСүСҖРёСӮРөР»СҢРҪСӢРө РІСӢРҝлаСӮСӢ, РәРҫРјРҝРөРҪСҒР°СҶРёРё Рё СӮ. Рҙ.

Р—Р° фиСҖмами РҫСҒСӮР°РөСӮСҒСҸ РҝСҖавРҫ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СғСӮРІРөСҖР¶РҙР°СӮСҢ СҒРёСҒСӮРөРјСӢ РҫРҝлаСӮСӢ. РҹСҖРёСҮРөРј, РјР°РәСҒРёРјСғРј РҝРҫ Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҪРө СғСҒСӮР°РҪавливаРөСӮСҒСҸ.

РқРҫСҖРјР°СӮРёРІРҪР°СҸ РұазаЕСҒСӮСҢ РҪРөРәРҫСӮРҫСҖСӢРө СҖазСҠСҸСҒРҪРөРҪРёСҸ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РңР РһРў Рё РІ СҒСӮ. 133, 133.1 РўСҖСғРҙРҫРІРҫРіРҫ РәРҫРҙРөРәСҒР° Р РӨ .

Р•СҒСӮСҢ РҝРҫР»РҫР¶РөРҪРёРө, РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РәРҫСӮРҫСҖСӢРј РҪРө РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҝлаСӮРёСӮСҢ СҮРөР»РҫРІРөРәСғ РјРөРҪСҢСҲРө РңР РһРў. РҹСҖРё СҖР°СҒСҮРөСӮах СғСҮРёСӮСӢРІР°РөСӮСҒСҸ Р·Р°СҖРҝлаСӮР° Рё РҫСҒСӮалСҢРҪСӢРө РІСӢРҝлаСӮСӢ РІ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮРё.

РқРҫ РІ СҒРҫСҒСӮавРө СҒСғРјРјСӢ РңР РһРў РҪРө РјРҫР¶РөСӮ РұСӢСӮСҢ:

РҡРҫРіРҙР° РҪРөРҫРұС…РҫРҙРёРјР° РҙРҫРҝлаСӮР° РҙРҫ РјРёРҪималСҢРҪРҫРіРҫ СҖазмРөСҖР° РҫРҝлаСӮСӢ СӮСҖСғРҙР°? Р’ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… РҙРҫРәСғРјРөРҪСӮах РөСҒСӮСҢ СҒСҒСӢР»РәРё РҪР° СӮРҫ, СҮСӮРҫ РҫРәлаРҙ РјРҫР¶РөСӮ РұСӢСӮСҢ РҪРёР¶Рө РңР РһРў, РҪРҫ СӮРҫРіРҙР° СҖазРҪРёСҶСғ СҒСӮРҫРёСӮ РәРҫРјРҝРөРҪСҒРёСҖРҫРІР°СӮСҢ Р·Р° СҒСҮРөСӮ РёРҪСӢС… РҝРөСҖРөСҮРёСҒР»РөРҪРёР№.

Р’ СӮРҫРј СҒР»СғСҮР°Рө, РәРҫРіРҙР° РІ СҒСғРјРјРө СҒ РёРҪСӢРјРё СҒСҖРөРҙСҒСӮвами Р·Р°СҖР°РұРҫСӮРҫРә РІСҒРө СҖавРҪРҫ РҪРө РҙРҫСҒСӮРёРіР°РөСӮ РңР РһРў, СҖР°РұРҫСӮРҪРёРә РҫС„РҫСҖРјР»СҸРөСӮ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСғСҺ СҒСӮР°СӮСҢСҺ РҝРҫ РҙРҫРҝлаСӮРө РҙРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ лимиСӮР°.

Р•СҒли СӮР°РәРёРө РҝСҖавила РҪР°СҖСғСҲР°СҺСӮСҒСҸ, РәРҫРјРҝР°РҪРёСҸ РҝРҫРҪРөСҒРөСӮ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢ РІ РІРёРҙРө:

Р СғРәРҫРІРҫРҙСҒСӮРІРҫ РҙРҫлжРҪРҫ РұСғРҙРөСӮ СғРҝлаСӮРёСӮСҢ 3-5 СӮСӢСҒ. СҖСғРұР»РөР№.В РҡР°Рә РұСӢСӮСҢ, РөСҒли СҖР°РұРҫСӮРҪРёРә СҖР°РұРҫСӮал РҪРө РІРөСҒСҢ РјРөСҒСҸСҶ (РұСҖал РҫСӮРҝСғСҒРә Рё СӮ. Рҙ.)? Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө Р·Р°СҖРҝлаСӮР° РјРҫР¶РөСӮ РұСӢСӮСҢ РјРөРҪСҢСҲРө РңР РһРў.

РқРҫ РҙРҫлжРҪР° СӮР°РәР¶Рө РұСӢСӮСҢ РҫРіРҫРІРҫСҖРәР°, СҮСӮРҫ Р·Р° РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРө РІСҖРөРјСҸ СҮРөР»РҫРІРөРә РҝРҫР»СғСҮРёСӮ РІСӢРҝлаСӮСӢ, СҮСӮРҫ СҖавРҪСҸСҺСӮСҒСҸ или РҝСҖРөРІРҫСҒС…РҫРҙСҸСӮ РҝСҖРёРҪСҸСӮСӢРө РҪРҫСҖРјР°СӮРёРІСӢ.

Р”РҫлжРҪРҫСҒСӮРҪСӢРј лиСҶРҫРј РҙРҫлжРҪРҫ РұСӢСӮСҢ РёР·РҙР°РҪРҫ РҝСҖРёРәаз Рҫ РҙРҫРҝлаСӮРө РҙРҫ РјРёРҪималСҢРҪРҫРіРҫ СҖазмРөСҖР° РҫРҝлаСӮСӢ РҪР° СҒР»СғСҮаи, РәРҫРіРҙР° СҒСғРјРјР° Р·Р°СҖР°РұРҫСӮРәР° РҫРәажРөСӮСҒСҸ РјРөРҪРөРө РңР РһРў.

РўР°РәРҫР№ РҙРҫРәСғРјРөРҪСӮ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РөРҙРёРҪРҫР¶РҙСӢ Рё РҪР° РІСҒСҺ РҫСҖРіР°РҪРёР·Р°СҶРёСҺ. РўРҫ РөСҒСӮСҢ РөРіРҫ РҪРө РҪСғР¶РҪРҫ РёР·РҙаваСӮСҢ РҪР° РҫСӮРҙРөР»СҢРҪРҫРіРҫ СҮРөР»РҫРІРөРәР°.

ДалРөРө РҝСҖРёРәаз РҝРҫРҙРҝРёСҒСӢРІР°РөСӮСҒСҸ СҖСғРәРҫРІРҫРҙРёСӮРөР»РөРј фиСҖРјСӢ. РўР°РәРҫР№ РҙРҫРәСғРјРөРҪСӮ Рё РұСғРҙРөСӮ РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РҝСҖРҫРёР·РІРөРҙРөРҪРёСҸ СҖР°СҒСҮРөСӮР° РҙРҫРҝлаСӮ РҙРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ РҪРҫСҖРјР°СӮРёРІР°.

РқРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё СҒРҫСҒСӮавлСҸСӮСҢ РҫСӮРҙРөР»СҢРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ СҒ РҫРұРҫСҒРҪРҫРІР°РҪРёРөРј РҙРҫРҪР°СҮРёСҒР»РөРҪРёР№ РҙРҫ РңР РһРў. РҹРҫРҙРҫР№РҙРөСӮ Рё РҝСҖРёРәаз Рҫ РјРёРҪималСҢРҪРҫРј СғСҖРҫРІРҪРө Р·Р°СҖР°РұРҫСӮРәР° РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РҹСҖРҫСҒСӮРҫ СҒСӮРҫРёСӮ РІРәР»СҺСҮРёСӮСҢ РҝСғРҪРәСӮ, РәРҫСӮРҫСҖСӢР№ РҫРұСҸР¶РөСӮ РұСғхгалСӮРөСҖР° РҪР°СҮРёСҒР»СҸСӮСҢ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө СҒСғРјРјСӢ Р»СҺРҙСҸРј, СҮСӮРҫ РҝРҫР»СғСҮР°СҺСӮ Р·Р°СҖРҝлаСӮСғ, РјРөРҪСҢСҲСғСҺ СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ РңР РһРў.

Р Р°СҒСҮРөСӮ РҝРҫ РҪР°СҮРёСҒР»РөРҪРёСҸРј РҝСҖРёРұавРәРё Рә РІСӢРҝлаСӮРө РҝРҫ РІСҒРөРј СҖР°РұРҫСӮРҪРёРәам РҙРҫлжРҪСӢ СҖР°СҒРҝРёСҒСӢРІР°СӮСҢСҒСҸ Рё РҝСҖРёРәСҖРөРҝР»СҸСӮСҢСҒСҸ Рә Р¶СғСҖРҪалСғ-РҫСҖРҙРөСҖСғ РІ СҖР°СҒСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө. РўР°РәРёРө РҙРҫРәСғРјРөРҪСӮСӢ РјРҫРіСғСӮ Р·Р°РҝСҖРҫСҒРёСӮСҢ РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёРө РҫСҖРіР°РҪСӢ.

РҡР°Рә РҝСҖРҫРІРөСҒСӮРё СҖР°СҒСҮРөСӮСӢ РҙРҫРҝлаСӮСӢ? РқРөРҫРұС…РҫРҙРёРјРҫ РҫСӮ РІРөлиСҮРёРҪСӢ РңР РһРў РІСӢСҮРөСҒСӮСҢ РҪР°СҮРёСҒР»РөРҪРҪСӢРө СҒСғРјРјСӢ СҖР°РұРҫСӮРҪРёРәСғ. Р РөР·СғР»СҢСӮР°СӮ СӮР°РәРҫРіРҫ РёСҒСҮРёСҒР»РөРҪРёСҸ Рё СҸРІР»СҸРөСӮСҒСҸ СҒСғРјРјРҫР№ РҙРҫРҝлаСӮСӢ РҙРҫ РјРёРҪималСҢРҪРҫРіРҫ СҖазмРөСҖР° РҫРҝлаСӮСӢ СӮСҖСғРҙР°.

Р”РҫРҝлаСӮСғ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҸРј СҒСӮРҫРёСӮ СҖР°СҒСҒСҮРёСӮСӢРІР°СӮСҢ СӮРөРј Р¶Рө СҒРҝРҫСҒРҫРұРҫРј, СҮСӮРҫ Рё СҖР°РұРҫСӮРҪРёРәам, РәРҫСӮРҫСҖСӢРө СҖР°РұРҫСӮР°СҺСӮ РІ РәРҫРјРҝР°РҪРёРё РҪР° РҝРҫР»РҪСғСҺ СҒСӮавРәСғ, РҪРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮРөСҒСӮСҢ РәРҫСҚффиСҶРёРөРҪСӮ.

ДлСҸ СҚСӮРҫРіРҫ РҪСғР¶РҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СӮР°РәСғСҺ С„РҫСҖРјСғР»Сғ: РўР°Рә РІСӢ РҫРҝСҖРөРҙРөлиСӮРө СҖазмРөСҖ РҙРҫРҝлаСӮСӢ СҖР°РұРҫСӮРҪРёРәСғ. Р•СҒли РҝРҫР»СғСҮРёСӮСҒСҸ РҫСӮСҖРёСҶР°СӮРөР»СҢРҪР°СҸ СҒСғРјРјР°, Р·РҪР°СҮРёСӮ, РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РІ РҙРҫРҪР°СҮРёСҒР»РөРҪРёСҸС… РҪРөСӮ.

РўР°Рә РІСӢ РҫРҝСҖРөРҙРөлиСӮРө СҖазмРөСҖ РҙРҫРҝлаСӮСӢ СҖР°РұРҫСӮРҪРёРәСғ. Р•СҒли РҝРҫР»СғСҮРёСӮСҒСҸ РҫСӮСҖРёСҶР°СӮРөР»СҢРҪР°СҸ СҒСғРјРјР°, Р·РҪР°СҮРёСӮ, РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РІ РҙРҫРҪР°СҮРёСҒР»РөРҪРёСҸС… РҪРөСӮ.

РһРұСҖР°СӮРёСӮРө РІРҪРёРјР°РҪРёРө, СҮСӮРҫ СӮР°РәРҫР№ СҖР°СҒСҮРөСӮ РјРҫР¶РҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РІ РҫСӮРҪРҫСҲРөРҪРёРё РҝСҖРёРұСӢли РІРҪРөСҲРҪРөРіРҫ Рё РІРҪСғСӮСҖРөРҪРҪРөРіРҫ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҸ. РҹСҖРөРҙСғСҒРјРҫСӮСҖРөРҪР° РІ 2016 РіРҫРҙСғ РҙРҫРҝлаСӮР° РҙРҫ РңР РһРў Рё РҙР»СҸ РҹРӨР .

РҡР°РәРҫР№ РңР РһРў РҙР»СҸ СҖР°СҒСҮРөСӮР° РұРҫР»СҢРҪРёСҮРҪРҫРіРҫ РІ 2016 РіРҫРҙСғ (РҝСҖРёРјРөСҖ), СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р•СҒли РҝРөРҪСҒРёРҫРҪРөСҖ РұСғРҙРөСӮ РҝРҫР»СғСҮР°СӮСҢ РҝРөРҪСҒРёСҺ, РәРҫСӮРҫСҖР°СҸ РҪРө РҙРҫСҒСӮРёРіР°РөСӮ РңР РһРў, РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҝРҫРҙР°СӮСҢ Р·Р°СҸРІР»РөРҪРёРө РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢР№ РҫСҖРіР°РҪ, РіРҙРө РҙРҫлжРҪСӢ РҝСҖРҫРІРөСҒСӮРё СҖР°СҒСҮРөСӮСӢ СҒСғРјРјСӢ, РҝРҫРҙР»РөжаСүРөР№ РІСӢРҝлаСӮРө СҮРөР»РҫРІРөРәСғ.

РҹСҖРё РҝРҫРҙСҒСҮРөСӮРө РҫРұСүРөРіРҫ СҖазмРөСҖР° РјР°СӮРөСҖиалСҢРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҪРөСҖР°РұРҫСӮР°СҺСүРёС… РҝРөРҪСҒРёРҫРҪРөСҖРҫРІ РұСғРҙСғСӮ СғСҮРёСӮСӢРІР°СӮСҢСҒСҸ РІСҒРө СҒСғРјРјСӢ РҝРөСҖРөСҮРёСҒР»РөРҪРёР№, РәРҫСӮРҫСҖСӢРө СғСҒСӮР°РҪРҫРІР»РөРҪСӢ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј С„РөРҙРөСҖалСҢРҪРҫРіРҫ Рё СҖРөРіРёРҫРҪалСҢРҪРҫРіРҫ СғСҖРҫРІРҪСҸ.

Р•СҒли РҝРөРҪСҒРёРҫРҪРөСҖ Рё СҖР°РҪРөРө РҝРҫР»СғСҮал СҒРҫСҶиалСҢРҪСғСҺ РҙРҫРҝлаСӮСғ, СӮРҫ РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РІ РҹРӨР Р·Р°СҸРІР»РөРҪРёРө РҪРө РҪСғР¶РҪРҫ. РҹСҖРөРҙСҒСӮавиСӮРөли СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪРҫРіРҫ РҫСҖРіР°РҪР° РҝРөСҖРөСҒСҮРёСӮР°СҺСӮ СҒСғРјРјСғ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, СғСҮРёСӮСӢРІР°СҸ РёР·РјРөРҪРөРҪРёСҸ, Р°РәСӮСғалСҢРҪСӢРө РІ СӮРөРәСғСүРөРј РіРҫРҙСғ.

Р’РҪСғСӮСҖРөРҪРҪРөРјСғ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҺДлСҸ РәРҫРјРҝР°РҪРёРё РІСӢРіРҫРҙРҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РІРҪСғСӮСҖРөРҪРҪРөРіРҫ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҸ РІ СҖР°РұРҫСӮах, РәРҫРіРҙР° РҪРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РІ РҝРҫР»РҪРҫР№ Р·Р°РҪСҸСӮРҫСҒСӮРё. РӯСӮРҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҪРө РҪР°РҪРёРјР°СӮСҢ РҝРҫСҒСӮРҫСҖРҫРҪРҪРөРіРҫ СҮРөР»РҫРІРөРәР°, РҫРұСғСҮР°СӮСҢ РөРіРҫ, РҙРҫРІРөСҖСҸСӮСҢ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪСғСҺ СҖР°РұРҫСӮСғ Рё СӮ. Рҙ.

РңРҪРҫРіРёРө РҙРёСҖРөРәСӮРҫСҖР° СғРұРөР¶РҙРөРҪСӢ РІ СӮРҫРј, СҮСӮРҫ РҪРө РҪСғР¶РҪРҫ РҙРҫРҝлаСҮРёРІР°СӮСҢ РІРҪСғСӮСҖРөРҪРҪРөРјСғ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҺ РІ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РҫРұСүР°СҸ РөРіРҫ Р·Р°СҖРҝлаСӮР° РҝСҖРөРІСӢСҲР°РөСӮ РңР РһРў. РӯСӮРҫ РҪРө РҫРұРҫСҒРҪРҫРІР°РҪРҪРҫРө СҒСғР¶РҙРөРҪРёРө.

Р”РҫРҝлаСӮСғ СӮР°РәРёРј СҖР°РұРҫСӮРҪРёРәам РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ РҪР° РәажРҙРҫРө СҖР°РұРҫСҮРөРө РјРөСҒСӮРҫ РҫСӮРҙРөР»СҢРҪРҫ, РҙажРө РІ СӮРөС… СҒРёСӮСғР°СҶРёСҸС…, РәРҫРіРҙР° СҮРөР»РҫРІРөРә СҖР°РұРҫСӮР°РөСӮ РҪР° РҝРҫР»СӮРҫСҖСӢ СҒСӮавРәРё Рё РҝРҫР»СғСҮР°РөСӮ РҙРҫС…РҫРҙ РұРҫР»СҢСҲРө РјРёРҪималРәРё.

Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РёРјРөРөСӮ РјРөСҒСӮРҫ:

РҹСҖРё РҪРөРҝСҖавилСҢРҪРҫРј СҖР°СҒСҮРөСӮРө РҙРҫРҝлаСӮСӢ РҙРҫ РңР РһРў РәРҫРјРҝР°РҪРёСҸ РјРҫР¶РөСӮ РҝСҖРёРІР»РөРәР°СӮСҢСҒСҸ Рә РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё СҒСғРҙРҫРј Рё РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёРјРё РёРҪСҒСӮР°РҪСҶРёСҸРјРё. РазРұРөСҖРөРј РҪР° РҝСҖРёРјРөСҖРө СҖР°СҒСҮРөСӮ РҙРҫРҝлаСӮСӢ РҙРҫ РңР РһРў РІ 2016 РіРҫРҙСғ СҒСӮРҫСҖРҫжам.

РЎСӮРҫСҖРҫР¶ СҖР°РұРҫСӮР°РөСӮ РҪР° РҝРҫР»РҪСғСҺ СҒСӮавРәСғ, РҝРҫР»СғСҮР°РөСӮ 3,5 СӮСӢСҒ. СҖСғРұР»РөР№. РқР°СҮРёСҒР»СҸРөСӮСҒСҸ СӮР°РәР¶Рө РҙРҫРҝлаСӮР° РІ СҖазмРөСҖРө 20% Р·Р° СҖР°РұРҫСӮСғ РҪРҫСҮСҢСҺ (700 СҖСғРұР»РөР№), РҝСҖРөРјРёСҸ РІ СҖазмРөСҖРө 10% (350 СҖСғРұ.).

Р“СҖажРҙР°РҪРёРҪ РҫС„РҫСҖРјРёР»СҒСҸ РҪР° РҝРҫР»СҒСӮавРәРё СғРұРҫСҖСүРёРәРҫРј, Р·Р° СҮСӮРҫ РҝРҫР»СғСҮР°РөСӮ 2,5 СӮСӢСҒ.В Р—Р°СҖРҝлаСӮР° РҫС…СҖР°РҪРҪРёРәР° СҒРҫСҒСӮавлСҸРөСӮ: Р Р°СҒСҒСҮРёСӮР°РөРј СҒСғРјРјСғ РҙРҫРҝлаСӮСӢ РҙРҫ РңР РһРў:

Р Р°СҒСҒСҮРёСӮР°РөРј СҒСғРјРјСғ РҙРҫРҝлаСӮСӢ РҙРҫ РңР РһРў: ДалРөРө РҝСҖРҫРІРөРҙРөРј СҖР°СҒСҮРөСӮСӢ РҙРҫРҝлаСӮСӢ СғРұРҫСҖСүРёРәР° (РёСҒРҝРҫР»СҢР·СғСҸ РәРҫСҚффиСҶРёРөРҪСӮ 0,5):

ДалРөРө РҝСҖРҫРІРөРҙРөРј СҖР°СҒСҮРөСӮСӢ РҙРҫРҝлаСӮСӢ СғРұРҫСҖСүРёРәР° (РёСҒРҝРҫР»СҢР·СғСҸ РәРҫСҚффиСҶРёРөРҪСӮ 0,5):

Р”РҫРҝлаСӮР° СҒСӮРҫСҖРҫжа вҖ“ 1415, СғРұРҫСҖСүРёРәР° вҖ“ 482,5.В Р•СҒли РұСӢ РҝСҖРё СҖР°СҒСҮРөСӮах СғСҮРёСӮСӢвалСҒСҸ РҫРұСүРёР№ РҙРҫС…РҫРҙ СҮРөР»РҫРІРөРәР°, СӮРҫ РҙРҫРҝлаСӮСӢ РҪРө РұСӢР»Рҫ РұСӢ, РҝРҫСҒРәРҫР»СҢРәСғ РҫРҪ РҝСҖРөРІСӢСҲР°РөСӮ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢР№ РңР РһРў.

Р”РҫРҝлаСӮР° СҒСӮРҫСҖРҫжа вҖ“ 1415, СғРұРҫСҖСүРёРәР° вҖ“ 482,5.В Р•СҒли РұСӢ РҝСҖРё СҖР°СҒСҮРөСӮах СғСҮРёСӮСӢвалСҒСҸ РҫРұСүРёР№ РҙРҫС…РҫРҙ СҮРөР»РҫРІРөРәР°, СӮРҫ РҙРҫРҝлаСӮСӢ РҪРө РұСӢР»Рҫ РұСӢ, РҝРҫСҒРәРҫР»СҢРәСғ РҫРҪ РҝСҖРөРІСӢСҲР°РөСӮ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢР№ РңР РһРў.

РЎРҫСӮСҖСғРҙРҪРёРә РҫРҙРҪРҫР№ РәРҫРјРҝР°РҪРёРё РёРјРөРөСӮ РҝСҖавРҫ СҖР°РұРҫСӮР°СӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҝРҫСҒР»Рө РҫРәРҫРҪСҮР°РҪРёСҸ СҖР°РұРҫСҮРөРіРҫ РІСҖРөРјРөРҪРё или РІ РІСӢС…РҫРҙРҪСӢРө РҙРҪРё. Р’ СӮР°РәРёС… СҒР»СғСҮР°СҸС… РҫРҪ РұСғРҙРөСӮ РҫфиСҶиалСҢРҪРҫ РҫС„РҫСҖРјР»СҸСӮСҢСҒСҸ Рё РҪР° РҙСҖСғРіРҫРј РјРөСҒСӮРө СҖР°РұРҫСӮСӢ.

РӯСӮРҫ Рё РұСғРҙРөСӮ РІРҪРөСҲРҪРёР№ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҢ, РәРҫСӮРҫСҖСӢР№ РҝРҫРҙРҝРёСҒСӢРІР°РөСӮ СӮСҖСғРҙРҫРІРҫР№ РҙРҫРіРҫРІРҫСҖ СҒ СҖР°РұРҫСӮРҫРҙР°СӮРөР»РөРј.В РЎРІРөРҙРөРҪРёСҸ Рҫ РІРҪРөСҲРҪРөРј СҒРҫРІРјРөСҒСӮРёСӮРөР»СҢСҒСӮРІРө РұСғРҙСғСӮ РІРҪРҫСҒРёСӮСҢСҒСҸ РІ СӮСҖСғРҙРҫРІСғСҺ РәРҪРёР¶РәСғ РҝРҫ Р¶РөлаРҪРёСҺ СҒамРҫРіРҫ СҖР°РұРҫСӮРҪРёРәР°.

РқР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРё, РіРҙРө СҮРөР»РҫРІРөРә СҖР°РұРҫСӮР°РөСӮ РҝРҫ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҢСҒСӮРІСғ, завРҫРҙСҸСӮ лиСҮРҪСғСҺ РәР°СҖСӮРҫСҮРәСғ Рё РҝСҖРёСҒваиваСҺСӮ СӮР°РұРөР»СҢРҪСӢР№ РҪРҫРјРөСҖ.

РҹСҖРё СҖР°СҒСҮРөСӮРө СҖазмРөСҖР° РҫРҝлаСӮСӢ СӮСҖСғРҙР° РҪСғР¶РҪРҫ РұСғРҙРөСӮ СғСҮРөСҒСӮСҢ РҪР°РҙРұавРәРё, РәРҫСҚффиСҶРёРөРҪСӮСӢ, РәРҫСӮРҫСҖСӢРө РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҝСҖРё СҖР°СҒСҮРөСӮах РІСӢРҝлаСӮ РҫСҒРҪРҫРІРҪСӢРј СҒРҫСӮСҖСғРҙРҪРёРәам. Р—Р°СҖР°РұРҫСӮРҫРә СӮР°РәРҫРіРҫ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҸ СӮР°РәР¶Рө РҪРө РјРҫР¶РөСӮ РұСӢСӮСҢ РҪРёР¶Рө РңР РһРў.

РҹРҫСҚСӮРҫРјСғ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРјРё Р°РәСӮами РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪРҫ РҝСҖРҫРёР·РІРөРҙРөРҪРёРө РҙРҫРҝлаСӮСӢ, РөСҒли СғСҖРҫРІРөРҪСҢ Р·Р°СҖР°РұРҫСӮРәР° РҪРө РҙРҫСҒСӮРёРі СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ РјРёРҪималСҢРҪРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ.

Р’РёРҙРөРҫ: РәРҫРіРҙР° РҝРҫРҙРҪРёРјСғСӮ РңР РһРўВ

РқР°РҝСҖРёРјРөСҖ, РөСҒли СҒРҫРІРјРөСҒСӮРёСӮРөли СҖР°РұРҫСӮР°СҺСӮ СӮРҫР»СҢРәРҫ РҝРҫР» РҪРөРҙРөли, СӮРҫ РёС… РҫРәлаРҙСӢ РҪРө РјРҫРіСғСӮ РұСӢСӮСҢ РҪРёР¶Рө Р·РҪР°СҮРөРҪРёСҸ РңР РһРў.

РҹРҫР»РҪСғСҺ СҒСӮавРәСғ РІРҪРөСҲРҪРёР№ СҒРҫРІРјРөСҒСӮРёСӮРөР»СҢ РҪРө РјРҫР¶РөСӮ РҝРҫР»СғСҮР°СӮСҢ, РҝРҫСҒРәРҫР»СҢРәСғ РұСғРҙРөСӮ РёРҙСӮРё СҖРөСҮСҢ Рҫ РҝРҫР»РҪРҫР№ Р·Р°РҪСҸСӮРҫСҒСӮРё, СҮСӮРҫ РҙРҫлжРҪРҫ РҝРҫРҙСӮРІРөСҖР¶РҙР°СӮСҢСҒСҸ РҫфиСҶиалСҢРҪСӢРј РҫС„РҫСҖРјР»РөРҪРёРөРј.

Р СғРәРҫРІРҫРҙСҒСӮРІРҫ РјРҫР¶РөСӮ РҝСҖРҫСҸРІР»СҸСӮСҢ СҒРІРҫСҺ РёРҪРёСҶРёР°СӮРёРІСғ Рё РҝлаСӮРёСӮСҢ РҝРҫР»РҪСғСҺ СҒСӮавРәСғ, РөСҒли СҖР°РұРҫСӮРҪРёРә РёРјРөРөСӮ РҫСҒРҫРұСӢРө РҪавСӢРәРё Рё РәвалифиРәР°СҶРёСҺ. РўР°РәРҫРө СҖРөСҲРөРҪРёРө Р°РҙРјРёРҪРёСҒСӮСҖР°СҶРёРё РҙРҫлжРҪРҫ РҫСӮСҖажаСӮСҢСҒСҸ РІ СӮСҖСғРҙРҫРІРҫРј РҙРҫРіРҫРІРҫСҖРө.

РһСӮРҫРұСҖажРөРҪРёРө РІ 1СДлСҸ РҫРҝРёСҒРё РҙРҫРҝлаСӮСӢ РҙРҫ РңР РһРў СҒСӮРҫРёСӮ СғСҮРёСӮСӢРІР°СӮСҢ РҫСӮСҖР°РұРҫСӮР°РҪРҪРҫРө РІСҖРөРјСҸ. Р’ СӮРҫРј СҒР»СғСҮР°Рө, РәРҫРіРҙР° Рұаза РұРҫР»СҢСҲРө РҫРҝлаСӮСӢ, СӮРҫ РҙРҫРҝлаСӮР° СҒРҫСҒСӮавиСӮ 0.

РҡР°Рә СҚСӮРҫ РҫСӮСҖажаРөСӮСҒСҸ РІ РҝСҖРҫРіСҖаммРө:

Р”РҫРҝлаСӮР° РҙРҫ РңР РһРў РІ РңРҫСҒРәРІРө РІ 2016 РіРҫРҙСғ вҶ‘

Р”РҫРҝлаСӮР° РҙРҫ РңР РһРў РІ РңРҫСҒРәРІРө РІ 2016 РіРҫРҙСғ вҶ‘

РЈСҖРҫРІРөРҪСҢ РңР РһРў РІ РңРҫСҒРәРІРө РіРҫСҖазРҙРҫ РІСӢСҲРө, СҮРөРј РІ РҫСҒСӮалСҢРҪСӢС… СҖРөРіРёРҫРҪах, РҝРҫСҒРәРҫР»СҢРәСғ Рё СҶРөРҪСӢ РІСӢСҲРө РҝРҫСҮСӮРё РІРҙРІРҫРө.

РЎРҫСҒСӮавлСҸРөСӮ РҫРҪ РІ 2016 РіРҫРҙСғ: