Рейтинг: 4.8/5.0 (1790 проголосовавших)

Рейтинг: 4.8/5.0 (1790 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Оплата за третьих лиц (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Оплата за третьих лиц"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Статья 313. Исполнение обязательства третьим лицом

Путеводитель по судебной практике. Подряд. Общие положения 4.1. Вывод из судебной практики: По вопросу о том, с кого может быть взыскана задолженность по оплате работ, если согласно договору оплату вносит не заказчик, а третье лицо, в судебной практике существует три позиции.

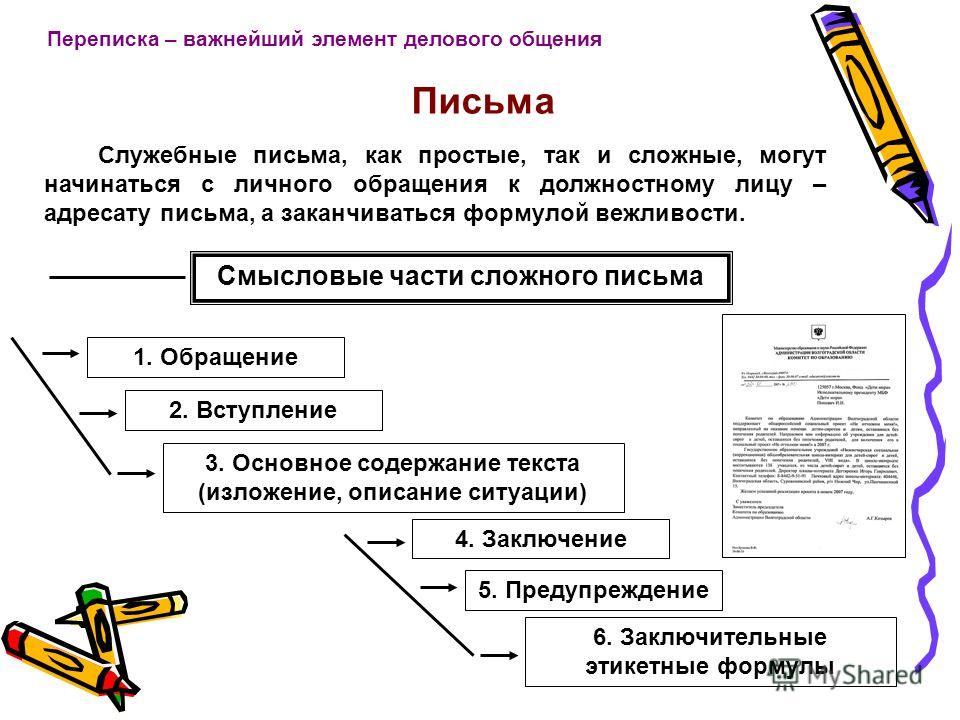

Формы документов. Оплата за третьих лицФорма: Письмо-просьба об оплате задолженности третьему лицу в счет существующего долга (образец заполнения)

("Бухгалтерский учет и налоги в торговле и общественном питании", 2012, N 4)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Письмо-поручение третьему лицу на осуществление оплаты в счет погашения задолженности по договору купли-продажи (образец заполнения)

("Российский налоговый курьер", 2015, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

Гк рф вероятны как перевод долга (подмена должника), так и цессия, то есть уступка права требования (подмена кредитора). Списание средств со счета третьего лица делается банком в общем порядке по платежному поручению.

Гк рф вероятны как перевод долга (подмена должника), так и цессия, то есть уступка права требования (подмена кредитора). Списание средств со счета третьего лица делается банком в общем порядке по платежному поручению.

При этом неправомерным будет условие контракта о действии поручительства до фактического выполнения обеспечиваемого обязательства.  Бухгалтерский учет погашения долга третьим лицом.

Бухгалтерский учет погашения долга третьим лицом.

счет погашения задолженности третьего лица перед покупателем за приобретенные от него услуги (реквизиты контракта меж третьим лицом и покупателем, в том.). Акт сверки обоюдной задолженности по договору на погашение задолженности перед третьим лицом от 19 г. эталон письма о погашении задолженности третьим.

Погашение задолженности третьим лицом бухгалтерия онлайн

Перевод долга на третье лицо вероятен только с согласия кредитора, тогда как для перехода прав кредитора к другому лицу согласие должника не требуется.

Перевод долга на третье лицо вероятен только с согласия кредитора, тогда как для перехода прав кредитора к другому лицу согласие должника не требуется.

В какой конкретно форме, в штатском кодексе не сказано, потому его можно составить в виде письма на бланке компании (см.  позднее поставщик зао тф-мега прислал письмо, в котором попросил погасить задолженность за поставленные им продукты на счет другой организации ооо прогресс (кредитор).

позднее поставщик зао тф-мега прислал письмо, в котором попросил погасить задолженность за поставленные им продукты на счет другой организации ооо прогресс (кредитор).

Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Оплату за другое лицо эталон письма с. невзирая на факт погашения задолженности третьим.

А еще лучше к копии платежки приложить письменное доказательство, что средства переведены по такому-то платежному поручению. отыскать эталон соглашения о погашении задолженности не представляет труда. Соглашение об оплате третьим лицом эталон, погашение задолженности третьим лицом правовые особенности, учет в 1сбухгалтерии 8, эталон бланк.

Все предшествовавшие переговоры и переписка, относящиеся к истинному договору, утрачивают силу с момента его подписания. Платежное поручение на оплату налогов, платежка, эталон бланка платежного поручения. Статья именуется оплата третьему лицу по просьбе поставщика (адресок статьи система итс проф предлагается компанией 1с для поддержки юзеров программных товаров 1с. Когда у компании наступает срок платежа по какому - или договору, и при в этом случае кредитор должен принять выполнение, предложенное за должника третьим лицом (п. В нем вы, ваш кредитор и 3-я компания описываете, что 3я компания гасит ваш долг перед кредитором, а вы принимаете на себя обязательство погасить ваш долг за это перед 3ей компанией. по другому не исключен риск того, что нерадивый контрагент плательщика востребует от него исполнить обязательство повторно, ведь доказательств его выполнения не будет.

Как оформить взаимоотношения с контрагентами в случае, если долг перед одной компанией погашает другой партнер. Какие последствия наступают для участников такой сделки?

Оформляем документыИз норм статьи 9 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» следует, что все хозяйственные операции нужно оформлять оправдательными документами. Эти бумаги являются основанием для ведения бухгалтерского учета. В статье 313 НК РФ определено, что для ведения налогового учета также необходимы первичные документы. Оплата долгов третьими лицами требует внимательности при оформлении таких операций, поскольку порядок составления документов законодательно не предусмотрен. Поэтому, стороны сделки составляют и оформляют все бумаги самостоятельно, с учетом требований закона № 129-ФЗ. Не забудьте, что первичный учетный документ в момент совершения операции или после ее окончания должен содержать обязательные реквизиты.

Нормы ГК РФ указывают, что согласия кредитора на получение денег от должника с расчетного счета третьего лица не требуется. Кредитор получает оплату и учитывает ее как погашение обязательства партнера-должника. Основанием для отражения поступления оплаты в учете является платежное поручение и выписка банка.

Порядок действийТретье лицо не является стороной сделки в договоре между должником и кредитором, поэтому осуществляет платеж на основании письма должника. Списание средств со счета третьего лица производится банком в общем порядке по платежному поручению. Единственная опасность, подстерегающая компанию при оплате чужой задолженности по письму, это требование банка предоставить сведения о получателе платежа. Согласно пункту 1.2 положения ЦБ РФ от 19 августа 2004 года № 262-П, кредитная организация должна установить и идентифицировать выгодоприобретателя.

В момент возложения исполнения обязательства перед кредитором на третье лицо должник становится обязанным третьему лицу. Это означает, что между двумя компаниями должны существовать встречные обязательства. Если их нет, письмо о перечислении денег будет истолковано как договор дарения (п. 1 ст. 572 ГК РФ). Почему этого нельзя допускать? Во-первых, дарение между коммерческими организациями не допускается, исключение составляют подарки стоимостью не более 5 МРОТ (п. 4 ст. 575 ГК РФ). Во-вторых, учет и налогообложение подарков специфичны, поэтому перечисление средств со счета третьего лица, которому не обязан должник, требует заключения отдельного договора между третьим лицом и должником.

ООО «Богатырь» обращается к ООО «Тропики» с просьбой перечислить денежные средства в сумме 118 тыс. рублей (в т.ч. НДС – 18%) на расчетный счет ООО «Лесник» в счет погашения долга за аренду. В рассмотренном примере между ООО «Богатырь» и ООО «Тропики» заключен договор поставки строительных материалов.

В письме должника третьему лицу с просьбой осуществить платеж по указанным реквизитам должна быть отражена сумма платежа, его назначение, ставка и НДС (если кредитор является плательщиком налога). В документе необходимо сослаться на обязательство, в счет которого третье лицо осуществляет платеж.

Помимо отправленной корреспонденции должнику следует получить от третьего лица извещение о перечислении денег по указанным реквизитам с приложением копии платежного поручения. Для того чтобы убедиться, что обязательство должника перед кредитором погашено, между участниками сделки следует составить акт сверки взаимных расчетов. В документе необходимо указать, что обязательство перед кредитором было исполнено третьим лицом.

Налоговые обязательстваНормы пункта 1 статьи 45 НК РФ указывают на обязанность налогоплательщиков самостоятельно платить налоги, если иное не предусмотрено законодательством. В Определении Конституционного Суда РФ от 22 января 2004 года № 41-О арбитры указали, что платежные документы на уплату налога должны исходить от компании и быть подписаны им самим. Уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, то есть за счет его собственных денег. Исходя из сказанного, напоминаем, что налоговые обязательства налогоплательщика не могут быть погашены третьими лицами.

В других расчетахВ Гражданском праве есть несколько конструкций, которые позволяют на законном основании осуществлять платежи с привлечением третьего лица:

1) договор в пользу третьего лица (ст. 430 ГК РФ). Заключается между двумя компаниями. По такому контракту должник должен оплатить не кредитору, а указанному им лицу;

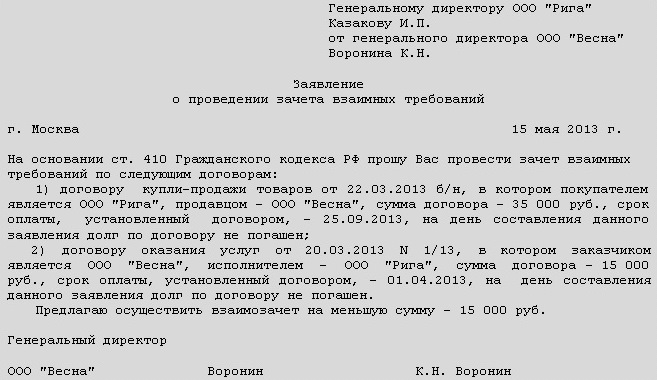

2) взаимозачет (ст. 410 ГК РФ). При этих действиях обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования. Причем для проведения зачета достаточно заявления одной из сторон;

3) перемена лиц в обязательстве (ст. 382-390 ГК РФ). Право, принадлежащее кредитору на основании договора, может быть передано им другому лицу в соответствии с уступкой требования. Для перехода прав согласие самого должника не требуется, если иное не предусмотрено законом или контрактом. В свою очередь, кредитор должен дать согласие на перевод должником своего долга.

Все вышеприведенные ссылки указывают на разные статьи ГК РФ. Однако все они подтверждают, что между должником и третьим лицом при оплате последним задолженностей первого должен быть заключен договор. Перечисленные правовые конструкции отличаются от исполнения обязательства третьим лицом. Именно этот путь позволяет ускорить расчеты без дополнительной бумажной волокиты.

ООО «Богатырь» арендует помещения у ООО «Лесник». Срок платежа арендной платы за июль 2011 года наступает 30 августа 2011 года. Сумма арендной платы составляет 118 тыс. рублей (в. т.ч. НДС – 18%). В июле 2011 года ООО «Богатырь» реализовало в адрес ООО «Тропики» строительные материалы на сумму 177 тыс. рублей (в т. ч. НДС – 18%). 29 августа ООО «Богатырь» обращается к директору ООО «Тропики» с письмом о перечислении средств по указанным реквизитам и в качестве получателя платежа указывает ООО «Лесник».

30 августа ООО «Тропики» осуществляет платеж на сумму 118 тыс. рублей (в т.ч. НДС – 18%).

В бухгалтерии ООО «Богатырь» будут сделаны следующие проводки:

Дебет 26 Кредит 60

- 100 тыс. рублей – отражены в составе расходов затраты на аренду;

Дебет 19 Кредит 60

– 18 тыс. рублей – учтен входной НДС с аренды;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 тыс. рублей – принят к вычету «входной» НДС;

Дебет 62 Кредит 90-1

– 177 тыс. рублей – отражена выручка от реализации строительных материалов ООО «Тропики»;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

–27 тыс. рублей – начислен НДС с выручки от реализации материалов;

Дебет 90-2 Кредит 41

– 120 тыс. рублей – списана себестоимость реализованных материалов;

Дебет 60 Кредит 62

– 118 тыс. рублей – отражено перечисление денежных средств с расчетного счета ООО «Тропики» на расчетный счет ООО «Лесник»;

Дебет 51 Кредит 62

– 59 тыс. рублей (177–118 тыс.) – получена оплата за строительные материалы от ООО «Тропики».

Как видим, все просто, если соблюсти документальные нюансы. Еще раз стоит напомнить: оплата обязательства третьими лицами возможна, если обратное не вытекает из закона или договора. Прочтите договор, при необходимости подпишите с кредитором дополнительное соглашение, предусмотрев в нем возможность платежей третьему лицу. Это поможет избежать налоговых претензий ко всем участникам сделки.

Дата публикации: 27 Декабря 2011, 15:00

Вправе ли организация зачесть данную оплату в счет оплаты по договору с заказчиком на основании данного письма, или требуется письмо от третьего лица, перечислившего денежные средства?

12 сентября 2011

В силу ст. 313 ГК РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

При этом закон не устанавливает, что третье лицо обязано предоставлять кредитору доказательства возложения на него исполнения за должника. Вопрос о возложении исполнения обязательства на третье лицо относится к сфере взаимоотношений между третьим лицом и должником. В этой связи отсутствие возложения исполнения обязанности на третье лицо не затрагивает интересов кредитора: если исполнение производится третьим лицом именно за должника, обязательство должника перед кредитором будет считаться исполненным, а у кредитора не возникнет обязанности возвратить полученные им денежные средства от третьего лица (постановление Президиума ВАС РФ от 28 октября 2010 г. N 7945/10, п. 13 Информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49).

Таким образом, кредитор обязан принять исполнение, предложенное за должника любым третьим лицом. Подтверждения возложения должником исполнения на иное лицо не требуется ни от должника, ни от лица, которое производит исполнение.

Вместе с тем, очевидно, кредитор должен убедиться, что третье лицо производит исполнение именно за должника. Как правило, применительно к денежным обязательствам для этого достаточно, чтобы в назначении платежа третьим лицом было указано, что производится исполнение именно за должника и по конкретному договору между кредитором и должником (смотрите, например, постановления ФАС Уральского округа от 20 января 2011 г. N Ф09-11193/10-С5 по делу N А50-3691/2010, ФАС Поволжского округа от 1 апреля 2005 г. N А12-26429/04-с29).

В некоторых случаях суды признают достаточным и указание только даты и номера договора, заключенного между кредитором и должником (это следует, например, из постановлений ФАС Волго-Вятского округа от 3 марта 2011 г. по делу N А11-16141/2009, ФАС Московского округа от 19 января 2010 г. N КГ-А40/14365-09 по делу N А40-43355/09-61-353, от 24 февраля 2011 г. N КГ-А40/17725-10, определение ВАС РФ от 16 марта 2007 г. N 2502/07).

Однако возможно, что в конкретной ситуации суд не признает указание в платежном поручении только даты и номера договора (заключенного между кредитором и должником) достаточным, для того чтобы судить об исполнении третьим лицом обязанности за должника. Суд, в частности, может установить, что третье лицо произвело платеж ошибочно. При этом денежные средства, перечисленные получателю ошибочно в отсутствие соответствующего обязательства, должны в таком случае квалифицироваться как неосновательное обогащение получателя (ст. 1102 ГК РФ) (п. 9 Информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49). На сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (статья 395) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств (п. 2 ст. 1107 ГК РФ).

Окончательно вопрос о том, производило ли третье лицо исполнение за должника либо оно перечислило денежные средства ошибочно, может быть решен только судом с учетом конкретных обстоятельств дела. Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Каждое доказательство подлежит оценке арбитражным судом наряду с другими доказательствами (ст. 71 АПК РФ).

Если у кредитора возникают сомнения в том, что исполнение производится за должника, он может запросить у лица, перечислившего денежные средства, подтверждение того, что оплата была произведена именно за другое лицо (должника). Он также может обратиться к своему должнику с просьбой предоставить доказательства наличия между должником и третьим лицом соглашения о возложении исполнения обязательства на это лицо. Отметим, что такое соглашение может быть заключено не только путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ). В случае, если просьба должника об исполнении за него обязательства третьим лицом выражена им в письме, то совершение получателем письма действий, указанных в этом письме (в частности оплата за отправителя письма (должника) денежной суммы, указанной в письме), означает принятие получателем письма соответствующего предложения отправителя, то есть акцептом этого предложения (п. 3 ст. 434, п. 3 ст. 438 ГК РФ). При наличии такого соглашения третье лицо, исполнившее обязательство за должника, не вправе ссылаться на отсутствие оснований для перечисления кредитору денежных средств.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

Оплата счета третьему лицуу нас в фирме проходит проверка,и р/с. временно приостановлен. мне нужно написать письмо заказчику с просьбой перевести остаток долга третьему лицу. как это правильно оформить?

ОтветЧтобы ваш расход можно было подтвердить, нужно правильно оформить ряд документов. Это два письма от вас вашему заказчику, то есть тому, кто должен вам, и вашему поставщику, то есть тому, кому должны вы. а потом - два акта сверки взаиморасчетов с обоими.

Чем больше конкретной информации по какому договору, кому, за что, сколько будет в письмах, тем лучше.

Начнем с письма вашему заказчику должнику. Попросите, чтобы он перечислил со своего счета деньги вашему продавцу и в платежном поручении указал, что он перечисляет деньги в оплату конкретного договора по вашему поручению за вашу фирму на основании вашего письма реквизиты указать. При этом в письме обязательно укажите, что ЕГО долг перед вами после того, как деньги будут перечислены, будет погашен. Потом возьмите копию платежки. Затем нужно написать письмо вашему поставщику, о том, что платеж в счет вашего долга поступит от третьего лица указать, кого именно. После отправки писем и перечисления денег проведите сверку расчетов между вами и вашим должником заказчиком и вами и вашим поставщиком. На дату сверки расходы, осуществленные со счета третьего лица, можно считать оплаченными, а обе ваши задолженности и кредиторскую, и дебиторскую - погашенными.

Письмо контрагенту, который будет оплачивать ваши счетаМаксим Симонов. старший юрист налоговой практики Компании ДЮВЕРНУА ЛИГАЛ

Спрашивает Анна ЛЕБЕДЕВА, бухгалтер (Московская обл.): Один из наших клиентов задолжал нам 150 000 руб. Ровно такую же сумму мы должны перечислить в качестве аванса по договору купли-продажи. Можем ли мы попросить клиента перечислить деньги напрямую нашему поставщику? Если да, то как правильно оформить эту операцию?

Если ваша компания на упрощенке

Компании, применяющие упрощенку, могут совершать платежи с участием третьих лиц по тем же правилам.

Оплатить стоимость товара или погасить долг за своего контрагента вправе любая компания. Эта операция вполне согласуется с положениями статьи 313 Исполнение обязательства третьим лицом Гражданского кодекса РФ. Там сказано, что третье лицо, то есть компания, не являющаяся стороной договора, вправе взять на себя погашение обязательства. Никаких прав или обязанностей по этой сделке у нового участника расчетов не появляется, само обязательство не изменяется, его стороны также остаются прежними. Следовательно, единственная бумага, которая понадобится в этой ситуации, - письмо контрагенту с просьбой совершить платеж на нужные реквизиты (см. образец ниже).

Что обязательно должно быть в письме

Прежде всего изложите контрагенту свою просьбу. То есть какую сумму и на какие реквизиты вы просите его перечислить ( 1 ). Также сообщите бизнес-партнеру, что просите его совершить платеж в счет прошлых или будущих взаиморасчетов между вашими компаниями ( 2 ).

Чтобы у получателя денег и у банка контрагента не было вопросов, из платежного поручения должно четко следовать, что деньги оплачены за вашу компанию ( 3 ). Поэтому попросите компанию, совершающую перевод, прописать в поле Назначение платежа наименование вашей компании, номер договора, счета или накладной. То есть того документа, на основании которого платятся деньги.

На что обратить особое внимание, составляя письмо

Перед тем как просить контрагента об оплате, тщательно изучите положения договора со своим поставщиком или кредитором. Возможно, в контракте есть запрет оплаты товаров, работ, услуг третьими лицами. В таком случае вы должны перечислить деньги самостоятельно.

Если деньги все-таки перечислит третье лицо, то поставщик их скорее всего вернет. Меж тем как крайний срок оплаты может быть пропущен, что обернется для вас санкциями по договору.

Главное в письме контрагенту

Вот что обязательно должно быть в письме.

1. Сумма и платежные реквизиты получателя денег.

2. Указание на то, что между вами и плательщиком существуют договорные отношения.

3. Содержание поля Назначение платежа.

Третьи лицаКак оформить взаимоотношения с контрагентами в случае, если долг перед одной компанией погашает другой партнер. Какие последствия наступают для участников такой сделки?

Оформляем документыИз норм статьи 9 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» следует, что все хозяйственные операции нужно оформлять оправдательными документами. Эти бумаги являются основанием для ведения бухгалтерского учета. В статье 313 НК РФ определено, что для ведения налогового учета также необходимы первичные документы. Оплата долгов третьими лицами требует внимательности при оформлении таких операций, поскольку порядок составления документов законодательно не предусмотрен. Поэтому, стороны сделки составляют и оформляют все бумаги самостоятельно, с учетом требований закона № 129-ФЗ. Не забудьте, что первичный учетный документ в момент совершения операции или после ее окончания должен содержать обязательные реквизиты.

Нормы ГК РФ указывают, что согласия кредитора на получение денег от должника с расчетного счета третьего лица не требуется. Кредитор получает оплату и учитывает ее как погашение обязательства партнера-должника. Основанием для отражения поступления оплаты в учете является платежное поручение и выписка банка.

Порядок действийТретье лицо не является стороной сделки в договоре между должником и кредитором, поэтому осуществляет платеж на основании письма должника. Списание средств со счета третьего лица производится банком в общем порядке по платежному поручению. Единственная опасность, подстерегающая компанию при оплате чужой задолженности по письму, это требование банка предоставить сведения о получателе платежа. Согласно пункту 1.2 положения ЦБ РФ от 19 августа 2004 года № 262-П, кредитная организация должна установить и идентифицировать выгодоприобретателя.

В момент возложения исполнения обязательства перед кредитором на третье лицо должник становится обязанным третьему лицу. Это означает, что между двумя компаниями должны существовать встречные обязательства. Если их нет, письмо о перечислении денег будет истолковано как договор дарения (п. 1 ст. 572 ГК РФ). Почему этого нельзя допускать? Во-первых, дарение между коммерческими организациями не допускается, исключение составляют подарки стоимостью не более 5 МРОТ (п. 4 ст. 575 ГК РФ). Во-вторых, учет и налогообложение подарков специфичны, поэтому перечисление средств со счета третьего лица, которому не обязан должник, требует заключения отдельного договора между третьим лицом и должником.

ООО «Богатырь» обращается к ООО «Тропики» с просьбой перечислить денежные средства в сумме 118 тыс. рублей (в т.ч. НДС – 18%) на расчетный счет ООО «Лесник» в счет погашения долга за аренду. В рассмотренном примере между ООО «Богатырь» и ООО «Тропики» заключен договор поставки строительных материалов.

В письме должника третьему лицу с просьбой осуществить платеж по указанным реквизитам должна быть отражена сумма платежа, его назначение, ставка и НДС (если кредитор является плательщиком налога). В документе необходимо сослаться на обязательство, в счет которого третье лицо осуществляет платеж.

Помимо отправленной корреспонденции должнику следует получить от третьего лица извещение о перечислении денег по указанным реквизитам с приложением копии платежного поручения. Для того чтобы убедиться, что обязательство должника перед кредитором погашено, между участниками сделки следует составить акт сверки взаимных расчетов. В документе необходимо указать, что обязательство перед кредитором было исполнено третьим лицом.

Налоговые обязательстваНормы пункта 1 статьи 45 НК РФ указывают на обязанность налогоплательщиков самостоятельно платить налоги, если иное не предусмотрено законодательством. В Определении Конституционного Суда РФ от 22 января 2004 года № 41-О арбитры указали, что платежные документы на уплату налога должны исходить от компании и быть подписаны им самим. Уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, то есть за счет его собственных денег. Исходя из сказанного, напоминаем, что налоговые обязательства налогоплательщика не могут быть погашены третьими лицами.

В других расчетахВ Гражданском праве есть несколько конструкций, которые позволяют на законном основании осуществлять платежи с привлечением третьего лица:

1) договор в пользу третьего лица (ст. 430 ГК РФ). Заключается между двумя компаниями. По такому контракту должник должен оплатить не кредитору, а указанному им лицу

2) взаимозачет (ст. 410 ГК РФ). При этих действиях обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования. Причем для проведения зачета достаточно заявления одной из сторон

3) перемена лиц в обязательстве (ст. 382-390 ГК РФ). Право, принадлежащее кредитору на основании договора, может быть передано им другому лицу в соответствии с уступкой требования. Для перехода прав согласие самого должника не требуется, если иное не предусмотрено законом или контрактом. В свою очередь, кредитор должен дать согласие на перевод должником своего долга.

Все вышеприведенные ссылки указывают на разные статьи ГК РФ. Однако все они подтверждают, что между должником и третьим лицом при оплате последним задолженностей первого должен быть заключен договор. Перечисленные правовые конструкции отличаются от исполнения обязательства третьим лицом. Именно этот путь позволяет ускорить расчеты без дополнительной бумажной волокиты.

ООО «Богатырь» арендует помещения у ООО «Лесник». Срок платежа арендной платы за июль 2011 года наступает 30 августа 2011 года. Сумма арендной платы составляет 118 тыс. рублей (в. т.ч. НДС – 18%). В июле 2011 года ООО «Богатырь» реализовало в адрес ООО «Тропики» строительные материалы на сумму 177 тыс. рублей (в т. ч. НДС – 18%). 29 августа ООО «Богатырь» обращается к директору ООО «Тропики» с письмом о перечислении средств по указанным реквизитам и в качестве получателя платежа указывает ООО «Лесник».

30 августа ООО «Тропики» осуществляет платеж на сумму 118 тыс. рублей (в т.ч. НДС – 18%).

В бухгалтерии ООО «Богатырь» будут сделаны следующие проводки:

Дебет 26 Кредит 60

- 100 тыс. рублей – отражены в составе расходов затраты на аренду

Дебет 19 Кредит 60

– 18 тыс. рублей – учтен входной НДС с аренды

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 тыс. рублей – принят к вычету «входной» НДС

Дебет 62 Кредит 90-1

– 177 тыс. рублей – отражена выручка от реализации строительных материалов ООО «Тропики»

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

–27 тыс. рублей – начислен НДС с выручки от реализации материалов

Дебет 90-2 Кредит 41

– 120 тыс. рублей – списана себестоимость реализованных материалов

Дебет 60 Кредит 62

– 118 тыс. рублей – отражено перечисление денежных средств с расчетного счета ООО «Тропики» на расчетный счет ООО «Лесник»

Как видим, все просто, если соблюсти документальные нюансы. Еще раз стоит напомнить: оплата обязательства третьими лицами возможна, если обратное не вытекает из закона или договора. Прочтите договор, при необходимости подпишите с кредитором дополнительное соглашение, предусмотрев в нем возможность платежей третьему лицу. Это поможет избежать налоговых претензий ко всем участникам сделки.

Погашение задолженности третьим лицом: правовые особенности, учет в "1С:Бухгалтерии 8"Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника. Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ. В настоящей статье специалисты ИТС рассматривают, при каких условиях исполнение обязательства можно возложить на третье лицо, как оформить соответствующую операцию, а также анализируют, какие налоговые и бухгалтерские последствия наступают у каждого из участников данного способа расчетов.

Содержание статьи:Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ)

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ).

Документальное оформлениеЗакон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

и наименование организации,

являющейся третьим лицом,

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб. в том числе НДС ______ (__________________) руб. по следующим реквизитам: ____________________ (указываются банковские реквизиты организации - кредитора).

Данную сумму прошу перечислить в срок не позднее ____ ________ ____, со следующей формулировкой назначения платежа: Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) .

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от ____ _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от ___ ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

(должность рук-ля, (подпись)

и наименование организации-должника,

____ _________ _____

(должность, Ф.И.О. лица,

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

и наименование организации-кредитора

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации - должника), связанного с оплатой по договору ________ от ____ _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

и наименование организации-должника,

____ _________ _____

(должность, Ф.И.О. лица,

Налоговый и бухгалтерский учетТеперь рассмотрим, какие налоговые и бухгалтерские последствия наступают у участников рассматриваемого способа расчетов.

Для облегчения восприятия смоделируем две типичные ситуации: третье лицо исполняет обязательство, связанное с оплатой поставленных должнику товаров, и третье лицо исполняет обязательство, связанное с перечислением должником предоплаты под предстоящую поставку товаров.

Покупатель имеет задолженность перед Поставщиком по оплате поставленных ему товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника. Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ.

Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ)Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ).

Документальное оформление

Закон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации,

являющейся третьим лицом,

Ф.И.О руководителя)

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб. в том числе НДС ______ (__________________) руб. по следующим реквизитам: ____________________ (указываются банковские реквизиты организации - кредитора).

Данную сумму прошу перечислить в срок не позднее "____" ________ ____, со следующей формулировкой назначения платежа: "Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) ".

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от "___" ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего письмо)

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации-кредитора

Ф.И.О руководителя)

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации - должника), связанного с оплатой по договору ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

М.П.

Уведомление получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего уведомление)

Налоговый и бухгалтерский учет

Теперь рассмотрим, какие налоговые и бухгалтерские последствия наступают у участников рассматриваемого способа расчетов.

Для облегчения восприятия смоделируем две типичные ситуации: третье лицо исполняет обязательство, связанное с оплатой поставленных должнику товаров, и третье лицо исполняет обязательство, связанное с перечислением должником предоплаты под предстоящую поставку товаров.

Ситуация А

Покупатель имеет задолженность перед Поставщиком по оплате поставленных ему товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Ситуация Б

Покупатель имеет обязательство, связанное с перечислением Поставщику предоплаты под предстоящую поставку товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

НДС у участников расчетов

Факт поступления оплаты не от покупателя по договору, а от третьего лица для поставщика не имеет какого-либо значения, поскольку на дату отгрузки сумма НДС уже исчислена (подп. 1 п. 1 ст. 167 НК РФ).

В связи с оплатой приобретенного товара не самим покупателем, а третьим лицом, действующим по его поручению, порядок учета НДС у должника не меняется, так как право на вычет входного НДС по товарам, приобретенным у поставщика, также как и обязанность по исчислению НДС по товарам, отгруженным ранее третьему лицу, не связаны с моментом оплаты (п. 2 ст. 171, п. 1 ст. 172, пп. 1 п. 1 ст. 167 НК РФ). Таким образом, какие-либо корректировки в данном случае не производятся.

При перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, не влияет на порядок налогообложения НДС у третьего лица. Это связано с тем, что право на вычет входного налога по приобретенным товарам не зависит от момента их оплаты (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Для поставщика не имеет значения, от кого поступила предоплата: от покупателя или от третьего лица. Поэтому на дату поступления аванса ему следует исчислить НДС и выставить в адрес покупателя счет-фактуру на сумму предоплаты (подп. 2 п. 1 ст. 167, п. 3 ст. 168 НК РФ).

НДС с перечисленной предоплаты принимается к вычету при наличии у покупателя счета-фактуры на сумму аванса, документа, подтверждающего ее перечисление, и договора, предусматривающего такой порядок расчетов (п. 12 ст. 171, п. 9 ст. 172 НК РФ). На наш взгляд, в данном случае в качестве подтверждающих документов покупатель может использовать письмо-поручение, адресованное третьему лицу, и копию платежного поручения третьего лица, из назначения платежа которого усматривается, что предоплата перечисляется за покупателя, по договору между покупателем и поставщиком.

Сумма налога, исчисленная на дату отгрузки товаров третьему лицу, не корректируется, так как момент определения налоговой базы не зависит от факта их оплаты (подп. 1 п. 1 ст. 167 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Налог на прибыль у участников расчетов

Метод начисления: при поступлении оплаты не от покупателя по договору, а от третьего лица не влечет для поставщика каких-либо последствий по налогу на прибыль, поскольку в данном случае выручка от реализации товаров уже признана на дату их отгрузки (п. 3 ст. 271 НК РФ).

Кассовый метод: в этом случае сумму поступивших от третьего лица денежных средств поставщик отражает в составе доходов от реализации на дату их поступления на расчетный счет или в кассу (п. 2 ст. 273 НК РФ).

Метод начисления: факт оплаты приобретенного товара не самим покупателем, а по его указанию третьим лицом, в данном случае не имеет какого-либо значения, так как расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 22 НК РФ).

Кассовый метод: на дату перечисления денежных средств третьим лицом расходы по оплате приобретенных товаров считаются оплаченными, поскольку встречное обязательство перед поставщиком прекращается и тем самым выполняется условие, предусмотренное п. 3 ст. 273 НК РФ. Кроме того, на эту же дату налогоплательщик обязан отразить выручку от реализации товаров третьему лицу, так как задолженность по их оплате также считается погашенной в момент исполнения им обязательства (п. 2 ст. 273 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Метод начисления: сумма поступившей от третьего лица предоплаты в целях налогообложения не учитывается на основании подпункта 1 пункта 1 статьи 251 НК РФ.

Кассовый метод: порядок учета сумм предоплаты не зависит от того, кто ее перечислил: непосредственно покупатель или по его поручению третье лицо. Таким образом, в данном случае поставщик должен учесть сумму поступившего аванса в составе доходов (п. 2 ст. 273, п. 8 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

Метод начисления: сумма аванса, перечисленного за покупателя третьим лицом, расходом не признается на основании п. 14 ст. 270 НК РФ. Сумма выручки от реализации товаров третьему лицу в связи с исполнением им обязательства по перечислению предоплаты, признанная на дату отгрузки, не корректируется (п. 3 ст. 271 НК РФ).

Кассовый метод: сумма предоплаты в расходы не включается, так как на момент перечисления аванса встречное обязательство, связанное с поставкой, отсутствует, то есть условия п. 3 ст. 273 не выполняются. На дату исполнения обязательства третьим лицом покупатель отражает выручку от реализации ему товаров (п. 2 ст. 273 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Бухучет у участников расчетов

Дебет 62.01 Кредит 90.01 - произведена реализация товаров Покупателю;

Дебет 90.03 Кредит 68.02 - начислен НДС в бюджет по реализованным товарам;

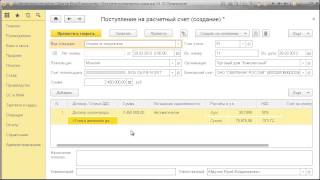

Дебет 51 Кредит 62.02 - поступила оплата от Третьего лица (по уведомлению от Покупателя) в счет погашения дебиторской задолженности Покупателя;

Дебет 62.02 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Поставщика.

Дебет 41.01 Кредит 60.01 - приняты и оприходованы товары от Поставщика (Кредитора) по договору поставки (купли-продажи);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС;

Дебет 62.01 Кредит 90.01 - произведена поставка товаров в адрес Третьего лица. Признан доход от продажи товаров;

Дебет 90.03 Кредит 68.02 Начислен НДС в бюджет по реализованным товарам.

Покупатель дает поручение третьему лицу уплатить сумму, соответствующую его дебиторской задолженности (по условию суммы совпадают) непосредственно Поставщику (Кредитору):

Дебет 60.01 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Покупателя.

Дебет 41.01 Кредит 60.01 - поступили товары от Покупателя (Должника);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС.

По поручению Покупателя Третье лицо перечисляет денежные средства в счет погашения своей кредиторской задолженности в адрес Поставщика (Кредитора) Покупателя (Должника):

Дебет 60.02 Кредит 51 - списание денежных средств с расчетного счета.

Перенос и погашение задолженности (зачет взаимных требований):

Дебет 60.01 Кредит 60.02 - произведен взаимозачет дебиторской и кредиторской задолженности между Покупателем и Поставщиком

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары