Рейтинг: 5.0/5.0 (1805 проголосовавших)

Рейтинг: 5.0/5.0 (1805 проголосовавших)Категория: Бланки/Образцы

Главная > Бухгалтерия > Кассовая дисциплина ИП в 2016 году

Кассовая дисциплина ИП в 2016 году Каждому индивидуальному предпринимателю, деятельность которого связана с ведением кассовых операций, очень важно знать, как действовать в соответствии с действующим законодательством. Нарушения кассовой дисциплины грозят ИП штрафами. Постараемся разобраться в основных моментах, касающихся соблюдения кассовой дисциплины индивидуальных предпринимателей.

Каждому индивидуальному предпринимателю, деятельность которого связана с ведением кассовых операций, очень важно знать, как действовать в соответствии с действующим законодательством. Нарушения кассовой дисциплины грозят ИП штрафами. Постараемся разобраться в основных моментах, касающихся соблюдения кассовой дисциплины индивидуальных предпринимателей.

Указ Банка России от 11.03.2014 № 3210-У (Указание № 3210-У ) регламентирует порядок ведения кассовых операций индивидуальными предпринимателями. Согласно этому указу, для двух категорий налогоплательщиков предусмотрены некоторые послабления.

В 2015-2016 году субъекты малого бизнеса могут вести упрощенный кассовый порядок, который допускает отсутствие кассового лимита (абз. 10 п. 2 Указания № 3210-У ). Таким образом, малые предприятия имеют право накапливать в кассе сколько угодно денежных средств. Нужно отметить, что в целях безопасности все же лучше сдавать деньги в банк.

Во всех остальных случаях представители малого бизнеса должны следовать установленному порядку ведения кассовых операций.

Кассовая дисциплина в 2015-2016 году позволяет ИП не выписывать расходный кассовый ордер (при выдаче наличных денежных средств из кассы) и приходный кассовый ордер — при приеме наличных денег. В абз. 2 подп. 4.1 и абз. 9 подп. 4.6 п. 4 Указания № 3210-У говорится о том, что предприниматели могут не вести кассовую книгу .

![]()

Обратите внимание, что отказ от выписки расходно-кассовых ордеров (РКО) и приходных кассовых ордеров (ПКО) может усложнить контроль над деятельностью сотрудников, принимающих денежные средства. То есть подтверждения о получении сотрудником денег не будет.

Если у ИП нет наемных работников, а денежные потоки поступают к предпринимателю напрямую, то отказаться от РКО и ПКО вполне целесообразно.

Поступление выручки ИП могут подтвердить кассовые чеки (выданные покупателям), Z-отчеты (при использовании ККТ), а также бланки строгой отчетности (БСО).

Выдача заработной платы будет фиксироваться в соответствующей платежной ведомости.

Индивидуальные предприниматели, применяющие УСН, фиксируют все операции в Книге учета доходов и расходов (КУДиР). Согласно п. 1.1 Порядка, утвержденного приказом Минфина России от 22.10.2012 № 135н, составление РКО и ПКО для заполнения КУДиР для ИП не является обязательным.

В случае если предприниматель на УСН взял денежные средства из кассы на личные цели, отражать эту операцию в Книге учета доходов и расходов не нужно ( т. к. это не считается расходом при УСН).

В целом во всех остальных случаях ИП должен следовать тому порядку кассовых операций, который предусмотрен законодательством.

Исправление ошибок в документах (по учету кассовых операций) в 2015-2016 годуИндивидуальный предприниматель может исправлять ошибки во всех документах, касающихся учета кассовых операций, кроме расходных и приходных кассовых ордеров (абз. 2 подп. 4.7 п. 4 Указания № 3210-У ).

Для исправления ошибок в документах нужно зачернуть неправильные данные и указать правильную информацию с датой исправления. Все сделанные исправления заверяются подписью работника, занимавшегося оформлением документа. После этого приводится расшифровка исправления.

Расходование наличной выручки ИП в 2015-2016 годуКассовая дисциплина в 2015-2016 году позволяет ИП расходовать выручку из кассы только на определенные цели. К примеру, нельзя тратить кассовую выручку на:

В Указании № 3073-У Банка России говорится о том, что сначала нужно снять наличные с расчетного счета (можно использовать банковскую карту оформленную на физ.лицо, а не на ИП).

Денежные средства, которые предприниматель снимает со своего расчетного счета и внесенные в кассу в его налоговом учете не отражаются (письмо Минфина России от 08.07.2009 № 03-11-09 /241).

Применение контрольно-кассовой техники (ККТ) для ИП в 2015-2016 году 1. ИП, оказывающие услуг населениюИП, занимающиеся оказанием услуги населению, в 2015-2016 году могут не применять контрольно-кассовую технику (ККТ), если они выдают бланки строгой отчетности (БСО). Такой порядок был установлен в п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ .

Бланки строгой отчетности должны быть изготовлены типографским способом или сделаны при помощи автоматизированных систем (например, при помощи компьютера).

К бланкам, сформированным при помощи автоматизированных систем, предъявляются более строгие требования.

Типографские БСО могут иметь произвольную форму. Бланк строгой отчетности может быть разработан руководителем организации и утвержден его приказом.

2. ИП, не оказывающие услуг населениюПо общим правилам в 2015-2016 году, предприниматели, не оказывающие услуг населению, должны применять ККТ. То есть для ИП на УСН, которые занимаются торговлей, применять кассовый аппарат необходимо. А предприниматели на едином налоге на вмененный доход (ЕНВД) и на патентной системе налогообложения (ПСН) могут не использовать в своей деятельности ККТ. Им достаточно выдавать кассовые чеки и квитанции — то есть документы, которые являются подтверждением приема наличных денежных средств.

Пунктом 2.1 статьи 2 Закона № 54-ФЗ установлена информация, которая должна содержаться в документах, подтверждающих прием денежных средств:

![]()

Чеки и квитанции не относятся к документам строгой отчетности. В соответствии с письмом УФНС России по г. Москве от 17.10.2011 № 17–15/100028 их можно изготовить при помощи принтера.

3. ИП, осуществляющие специфичные виды деятельностиВ пункте 3 статьи 2 Закона № 54-ФЗ перечислены специфические виды деятельности ИП. В отношении этих видов деятельности в 2015-2016 году применять кассовый аппарат не нужно:

Отметим, что в действующем законодательстве ничего не упоминается о том, какие документы нужно выдавать покупателям предпринимателю, который занимается специфическими видами деятельности. Получается, что в данной ситуации покупателю никакие документы не выдаются.

4. ИП, осуществляющие свою деятельность в отдаленной (труднодоступной) местностиПредприниматели, которые работают в отдаленной (труднодоступной) местности, могут не применять ККТ в 2015-2016 году и не выдавать покупателю каких-либо документов (вместо чеков).

Субъекты РФ самостоятельно утверждают перечень таких мест. Отметим, что в соответствии с п. 3 ст. 2 Закона № 54-ФЗ. к отдаленным и труднодоступным местностям не относятся города, а также районные центры и поселки городского типа.

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегам КомментарииЯ. ИП применяла ККМ и расчетный счет, т.к. оказывала услуги населению. В 2014 году деятельность закрыла. Сдала в аренду помещение юридическому лицу. Часть денег за аренду получила на счетный счет, а 90 000 руб. в кассу. Оформила ПКО, добавила свои сбережения, оформила РКО, всю наличку отнесла в банк и заплатила налоги за 2014 год по сроку. И в мае 2015г. закрыла расчетный счет. УСН продекларировала с арендной платы, налоговая предлагает заплатить со всей суммы внесенной на расчетный счет. Я, знаю, что должна была выбить чек, но ККМ к тому времени сняла с учета, что делать?

Людмила, если Вы работали на УСН доходы, то все денежные средства. поступающие в кассу или на расчетный счет, это Ваши доходы, а следовательно база для начисления налога. Исключение составляют денежные средства внесенные самим ИП. Но тогда они должны были быть внесены с формулировкой "личные денежные средства". Как Вы добавляли свои сбережения? Если не в общей сумме, а отдельно от себя, то Вы можете доказать налоговой, что это не Ваш доход и поэтому с этой суммы налог начисляться не должен. Может Вам обратиться к бывшему арендатору для подтверждения суммы. которую он Вам оплатил и написать объяснительную в налоговую.

____________________________________

(наименование должности руководителя

учреждения)

____________________________________

(Ф.И.О. подпись)

«____»___________________ _____ г.

Приложение № ___

к учетной политике учреждения,

утвержденной приказом руководителя

от «___» ________________ 20__г.

Положение о соблюдении кассовой дисциплины

Настоящее положение определяет порядок ведения кассовых операций, хранения и транспортировки наличных денежных средств, осуществления контроля за соблюдением кассовой дисциплины в ________________________________________, именуемом в дальнейшем «Учреждение».

(полное наименование автономного учреждения)

Положение разработано в соответствии с Указаниями Банка России от 11.03.2014 № 3210-У, иными нормативными актами законодательства РФ, а также уставом Учреждения.

Обязанности по ведению кассовых операций возложены на кассира, с которым заключается договор о полной материальной ответственности в письменном виде.

1. Лимит остатка наличных денежных средств

1.1. Сумма наличных денег, которая может храниться в кассе Учреждения после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (лимит кассы), не должна превышать ________ руб.

Размер лимита кассы рассчитывается исходя из объема поступлений наличных денег за оказанные услуги.

Изменение лимита кассы осуществляется на основании приказа (распоряжения) руководителя Учреждения с приложением расчета.

1.2. Остаток наличных денежных средств, превышающий установленный лимит, сдается на лицевой (банковский) счет.

1.3. Накопление наличных денег в кассе сверх установленного лимита допускается:

– в дни выплат заработной платы, стипендий, иные выплаты социального характера, включая день получения наличных денег с банковского счета на указанные выплаты;

– в выходные, нерабочие праздничные дни в случае ведения Учреждением в эти дни кассовых операций.

В других случаях накопление в кассе наличных денег сверх установленного лимита кассы не допускается.

2. Кассовые документы и порядок их оформления

2.1. В целях ведения кассовых операций используются следующие документы:

– приходный кассовый ордер (ф. 0310001) (далее – ПКО) применяется для оформления приема наличных денег в кассу, подписывается главным бухгалтером и кассиром;

– расходный кассовый ордер (ф. 0310002) (далее – РКО) применяется для оформления выдачи наличных денег из кассы, подписывается руководителем, главным бухгалтером и кассиром;

– кассовая книга (ф. 0504514) применяется для учета движения наличных денежных средств, а также денежных документов. Кассовая книга заполняется на основании оформленных ПКО и РКО. Листы кассовой книги, содержащие данные о движении денежных документов, должны содержать штамп (отметку) «Фондовый». Каждый лист кассовой книги подписывается главным бухгалтером и кассиром, а количество листов в ней заверяется подписями руководителя и главного бухгалтера Учреждения.

2.2. Кассовые документы оформляются кассиром с применением программного обеспечения «1С: Бухгалтерия».

2.3. ПКО и РКО распечатываются на бумажном носителе.

Лист кассовой книги в конце каждого рабочего дня распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах.

Нумерация листов кассовой книги осуществляется автоматически в хронологической последовательности с начала календарного года. Один раз в квартал распечатанные листы кассовой книги подбираются в хронологической последовательности, брошюруются.

2.4. Внесение исправлений в кассовые документы не допускается.

3. Прием наличности

Прием наличных денег проводится по ПКО. При получении ПКО кассир проверяет:

– наличие подписи главного бухгалтера и ее соответствие имеющемуся образцу;

– соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью;

– наличие подтверждающих документов, перечисленных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом и сверяет их сумму с суммой, указанной в ПКО. Если указанные суммы:

а) соответствуют, кассир подписывает ПКО и квитанцию к нему, проставляет на ней оттиск штампа «Получено» и отдает квитанцию вносителю денег;

б) не соответствуют, кассир предлагает вносителю наличных денег довнести недостающую сумму или возвращает излишне вносимую сумму наличных денег.

4. Выдача наличности

4.1. Выдача наличных денег проводится по РКО. На фактически выданные суммы наличных денег по расчетно-платежной ведомости (ф. 0504401), платежной ведомости (ф. 0504403) оформляется РКО, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости (платежной ведомости).

4.2. Кассир выдает наличные деньги непосредственно получателю при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства РФ, либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

4.3. Перед выдачей наличных денег кассир проверяет в РКО, расчетно-платежных ведомостях (платежных ведомостях):

– наличие подписей руководителя, главного бухгалтера и их соответствие имеющимся образцам;

– соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

– наличие подтверждающих документов;

– соответствие ФИО получателя наличных денег, указанных в РКО (расчетно-платежной ведомости, платежной ведомости), данным предъявляемого получателем документа, удостоверяющего его личность (данным, указанным в доверенности).

При соответствии всех требований после выдачи денежных средств на кассовых документах проставляется оттиск штампа «Выдано».

4.4. Кассир выдает наличные денежные средства полистным, поштучным пересчетом в сумме, указанной в РКО (расчетно-платежной ведомости, платежной ведомости).

4.5. Выдача наличных денег работнику под отчет оформляется на основании его письменного заявления, составленного в произвольной форме и содержащего собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

4.6. Выдача наличных денег по выплатам заработной платы, стипендий и другим выплатам социального характера осуществляется в течение трех рабочих дней (включая день получения наличных денег с лицевого (банковского) счета на указанные выплаты). В последний день выдачи денег, предназначенных на указанные выплаты, бухгалтер-кассир в соответствующих ведомостях проставляет оттиск штампа или делает надпись «Депонировано» напротив фамилий работников, которым не выданы наличные деньги. Далее им подсчитываются и указываются в итоговой строке сумма фактически выданных наличных денег и сумма, подлежащая депонированию и сдаче на лицевой (банковский) счет, а также оформляется реестр депонированных сумм (ф. 0504047).

Нумерация таких реестров производится в хронологической последовательности с начала календарного года. Оформив реестр депонированных сумм, кассир заверяет своей подписью расчетно-платежную ведомость (платежную ведомость) и передает их главному бухгалтеру для сверки соответствия записей и подписания.

5. Обеспечение сохранности денежных средств и денежных документов

5.1. Ответственность за создание необходимых условий, обеспечивающих сохранность денежных средств при ведении кассовых операций, а также хранении и транспортировке денег, несет руководитель Учреждения.

5.2. Наличные денежные средства и денежные документы хранятся в изолированном помещении кассы в сейфе, который по окончании рабочего дня закрывается ключом и опечатывается печатью кассира. Ключи от сейфа и помещения кассы хранятся у кассира, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается. Помещение кассы оборудуется охранной сигнализацией.

Перед открытием помещения кассы (сейфа) кассир обязан убедиться в сохранности замков, дверей и печатей, в исправности охранной сигнализации.

Хранение в кассе наличных денег и других ценностей, не принадлежащих Учреждению, запрещается.

5.3. В целях транспортировки денежных средств кассиру предоставляется служебный транспорт и назначается сопровождающее лицо. При транспортировке денежных средств кассиру, сопровождающему лицу и водителю транспортного средства запрещается:

– разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

– допускать в салон транспортного средства лиц, не назначенных руководителем Учреждения для их доставки;

– следовать пешком, попутным или общественным транспортом;

– выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению.

6. Проверка кассовой дисциплины

6.1. Соблюдение кассовой дисциплины контролируется при проведении:

– внешних проверок (проверки органами Росфиннадзора, налоговыми органами);

– внутренних проверок (внутренний контроль).

Целью проверок по соблюдению кассовой дисциплины является выявление и устранение нарушений, связанных с использованием и хранением наличных денежных средств и иных ценностей, находящихся в кассе.

6.2. Внутренний контроль кассовой дисциплины осуществляется комиссией по внутреннему финансовому контролю (далее – комиссия).

Помимо обязательных случаев проведения инвентаризации кассы, установленных законодательством РФ и локальными актами Учреждения, ежеквартально комиссией проводятся внезапные ревизии кассы на основании приказа (распоряжения) руководителя Учреждения с указанием сроков ревизии.

Ревизия кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток наличных денег в кассе сверяется с данными учета по кассовой книге.

Помимо пересчета денежной наличности в ходе ревизии кассы проверяется:

– правильность заполнения кассовых документов;

– достоверность документов, на основании которых осуществляются кассовые расходы;

– соблюдение установленного лимита кассы и размера расчетов наличными деньгами;

– правильность оформления операций по депонированным суммам;

– правильность работы программных средств по обработке кассовых документов.

Результаты ревизии фиксируются в акте ревизии. При обнаружении в ходе ревизии расхождений между фактическим наличием ценностей в кассе и учетными данными (недостач или излишков) в акте указывается их сумма и обстоятельства возникновения, а также меры по устранению таких расхождений.

Ответственность за недостачу и излишек ценностей в кассе, выявленные в ходе ревизии, несет кассир.

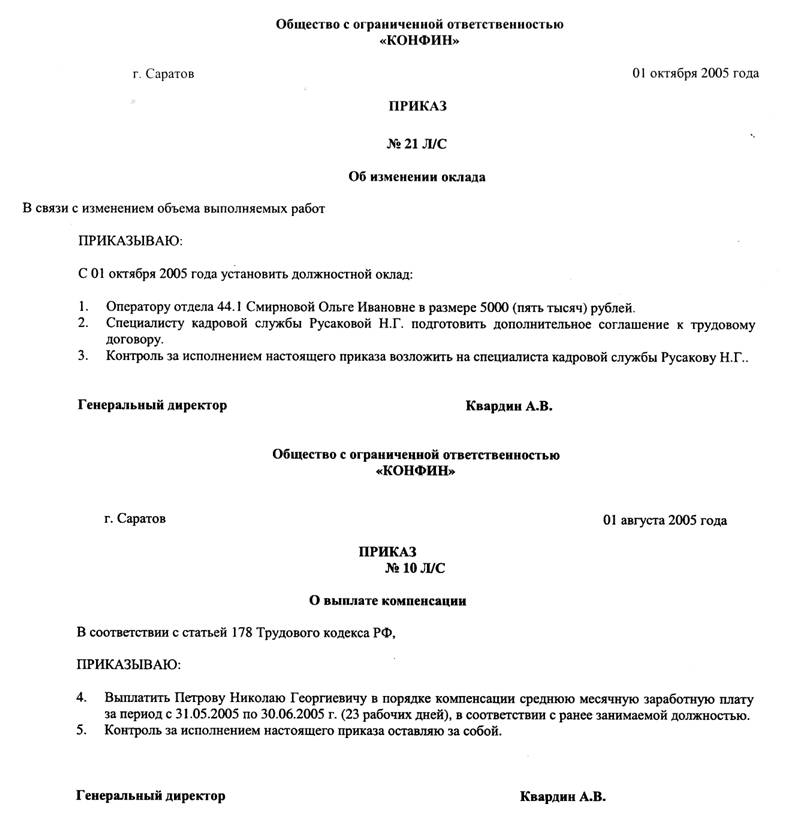

Положением ЦБ РФ от 12.10.2011 № 373-П установлен новый порядок ведения кассовых операций. Согласно этому порядку руководитель организации (индивидуальный предприниматель) распорядительным документом должен самостоятельно утвердить некоторые нормы кассовой дисциплины, на которые прямо указано в Положении № 373-П. Предлагаем читателям примерный образец такого приказа (распоряжения, решения и т.п.).

Образец приказа для юридического лица

№ ___ дата ___________

На основании «Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ от 12.11.2011 № 373-П

1. Определить местом проведения кассовых операций: рабочее место бухгалтера-кассира в кабинете № 401, расположенном по месту нахождения исполнительного органа ООО «Альфа» по адресу: г. _____, ул. _____, дом _____.

2. Установить лимит остатка наличных денег согласно приложению № 1 к настоящему приказу.

3. Поручить ведение кассовых операций бухгалтеру-кассиру Ивановой М.И. в соответствии с ее должностной инструкцией. 1

4. Определить представителем ООО «Альфа», уполномоченным получать с расчетного счета и вносить наличные денежные средства на счета организации в банках, бухгалтера-кассира Иванову М.И.

5. Возложить обязанности по оформлению кассовых документов на бухгалтера-кассира Иванову М.И.

6. Оформление кассовых документов осуществлять с использованием программы «1С: Бухгалтерия».

7. Установить срок выдачи заработной платы работникам организации – 5 рабочих дней, включая день получения наличных денег с банковского счета.

8. Проводить ревизии кассы:

- периодические плановые – утром в первый рабочий день каждого месяца;

- внезапные – один раз в полгода;

- годовые – по состоянию на 31 декабря отчетного года;

- при смене кассиров.

9. Определить местом хранения наличных денег – засыпной сейф в кабинете бухгалтера-кассира № 401. Сейф подлежит опечатыванию в конце рабочего дня в присутствии главного бухгалтера и охранника.

10. Сохранность наличных денежных средств при их транспортировке (получении в банке и сдаче в банк) обеспечивается предоставлением бухгалтеру-кассиру служебного автомобиля и сопровождающего лица из сотрудников организации.

11. Настоящий приказ изготовлен в трех подлинных экземплярах, местом хранения которых являются:

1 экз. – в деле «Приказы»;

2 экз. – у главного бухгалтера;

3 экз. – у бухгалтера-кассира.

12. Контроль за исполнением приказа возлагаю на себя.

Генеральный директор _______________ Петров В.В.

1) Примечание. Ведение кассовых операций руководитель может возложить на себя. При наличии нескольких кассиров для ведения кассовых операций назначается старший кассир.

Образец решения для индивидуального предпринимателя, который сам ведет кассовые операции

дата ___________ г. __________

На основании «Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ от 12.11.2011 № 373-П

1. Определить местом проведения кассовых операций: рабочее место, находящееся по адресу: г. _____, ул. _____, дом _____, офис _____.

2. Установить лимит остатка наличных денег согласно приложению № 1 к настоящему приказу.

3. Ведение кассовых операций, получение и сдачу наличных денег на расчетный счет в банке, обязанности по оформлению кассовых операций возлагаю на себя.

4. Установить срок выдачи заработной платы работникам – 5 рабочих дней, включая день получения наличных денег с банковского счета.

5. Проводить ревизии кассы ежеквартально в конце последнего рабочего дня каждого квартала. 2

6. Определить местом хранения наличных денег – сейфовый шкаф на рабочем месте, указанном в п.1 настоящего решения.

7. Сохранность наличных денежных средств при их транспортировке (получении в банке и сдаче в банк) обеспечиваю лично.

8. Настоящее решение издано в одном экземпляре, хранится на рабочем месте, указанном в п.1 настоящего решения.

Индивидуальный предприниматель _______________ Петров В.В.

1) При отсутствии наемных работников, а также в случаях, когда заработная плата выдается на участке, в цехе, ином месте осуществления производственной деятельности, индивидуальный предприниматель может определить местом проведения кассовых операций свое место жительства.

2) Можно установить иной срок проведения ревизии кассы.

Расчет лимита при наличии выручки

к приказу (решению) №___ от _____

Расчет лимита остатка наличных денег

1. Расчетный период: 4 квартал 2011 года – 65 рабочих дней.

2. Объем поступлений за проданные товары (работы, услуги) за расчетный период: 1 200 000 рублей.

3. Период времени между днями сдачи в банк поступивших наличных денег: 7 рабочих дней.

4. Лимит остатка наличных денег: 129 230 рублей (1 200 000. 65 х 7).

Расчет лимита при отсутствии выручки

к приказу (решению) №___ от _____

Расчет лимита остатка наличных денег

1. Расчетный период: 4 квартал 2011 года – 65 рабочих дней.

2. Объем выдач наличных денег, за исключением выплаты заработной платы, стипендий и других выплат работникам: 820 500 рублей.

3. Период времени между днями получения наличных денег в банке по денежному чеку: 7 рабочих дней.

4. Лимит остатка наличных денег: 88 361 рублей (820 500. 65 х 7).

Обратите внимание! Можно назвать, например, "Расчет лимита остатка наличных денег на 1 квартал 2012 года". Но, главное, не забыть потом устанавливать лимит на следующие кварталы.

Кассовая дисциплина – это набор правил, регламентирующих все, что связанно с наличными деньгами, их движением и учетом. Соблюдать их обязаны все хозяйствующие субъекты, независимо от размера бизнеса или его организационно-правовой формы. Правило здесь одно: есть деньги – есть правила.

Все же есть и исключения. С 1 июня 2014 года (Указания ЦБ РФ № 3210-У) кассовая дисциплина для некоторых предприятий в 2015 году несколько упростилась, а именно для индивидуальных предпринимателей (ИП) и организаций малого бизнеса. Это те фирмы, в которых трудятся не более сотни человек персонала и годовой объем выручки не превышает 800 миллионов рублей. К ним же относятся и офисы микрокредитования.

Упрощение учета кассовых операций в 2015 году для этих предприятий касается, главным образом, того, что им больше не нужно вести кассовую книгу и, соответственно, заполнять приходные и расходные кассовые ордера. Еще им не нужно устанавливать лимиты остатков денежных средств в кассе предприятия. Единственное, что для ИП и малого бизнеса осталось из старых правил – это необходимость ведения документов, необходимых для расчетов с персоналом: расчетных и платежных ведомостей.

Для остальных предприятий, в том числе бюджетных организаций, правила ведения кассовых операций в 2015 году остались прежними. Многим бухгалтерам и руководителе предприятий они знакомы, но освежить память будет нелишним.

Необходимо отметить, что, если ИП и малые предприятия не воспользовались предложенным упрощением ведения кассовых операций и продолжают это делать так, как раньше, то есть наравне с более крупным бизнесом, они могут спокойно продолжать. Естественно, четко соблюдая все правила и неся ответственность за их нарушение.

Ведение кассовых операций в 2016 годуВедение кассовой дисциплины в 2015 году в коммерческих и некоммерческих (бюджетных) организациях возлагается на кассира. С этим работником в обязательном порядке заключается соответствующий специальный договор (не путать со стандартным трудовым договором, заключаемым со всеми работниками фирмы). На некоторых предприятиях в целях экономии средств обязанности кассира исполняет главный бухгалтер или даже руководитель предприятия. Все зависит от того, насколько это обосновано с точки зрения максимальной оптимальности всех управленческих процессов на предприятии.

Поступление денег в кассу предприятия и расход из нее фиксируется в специальных бланках унифицированной формы – приходных и расходных ордерах . выписываемых на каждую сумму поступающих и расходуемых денег. Однако, если на предприятии используется кассовый аппарат, то на каждую поступающую сумму выбивается чек. В таком случае приходный ордер можно выписать один раз за рабочий день (рабочую смену) на всю сумму поступившей за отчетный период денег. Соответственно, это делается в конце дня.

Расходные ордера в обязательном порядке подписываются главным бухгалтером или руководителем предприятия. При выдаче денег по ордеру кассир обязан проверить документы лица, которому выдает деньги: реквизиты документа прописываются в «расходнике».

Все данные из приходных и расходных ордеров – номер документа, сумма – фиксируются в специальной кассовой книге . В ней же подводится итог на конец и, соответственно, начало каждого рабочего дня или смены: остаток денежных средств, который не должен превышать установленный на предприятии лимит .

Для целей выдачи заработной платы персоналу и других сумм по иным основаниям (стипендии, социальные выплаты) кассир формирует расчетные и платежные ведомости . Они подписываются и утверждаются главным бухгалтером и руководителем организации. Работники при получении денег ставят свою роспись напротив своей фамилии и указанной к получению суммы.

Все эти документы, о которых мы рассказали, можно заполнять в бумажном виде и в электронном. В бумажном виде это делается либо вручную – бланки продаются практически в любом магазине канцелярских товаров, либо они готовятся с помощью специальных бухгалтерских и других управленческих компьютерных программ. Но в этом случае их необходимо распечатать на физической бумаге и подписать собственноручно.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

Электронные документы подписываются электронной подписью, которая изготавливается с применением средств криптографической и иной защиты от несанкционированного доступа и использования.

Выдача денег под отчетНаличные деньги могут выдаваться сотрудникам предприятия на хозяйственные нужды (например, на закупку канцелярских товаров), на оплату представительских и командировочных расходов. Чтобы получить деньги под отчет работник пишет заявление на имя руководителя в свободной форме. Чаще всего сначала это заявление визируется в бухгалтерии, где ставят отметку об отсутствии у работника задолженности по ранее выданным авансам.

В заявлении обязательно должен быть указан срок, на который работник берет деньги, потому что в течение трех дней после его окончания (или после выхода на работника на работу) он обязан отчитаться за каждый рубль. К авансовому отчету, сдаваемому в бухгалтерию (оформляется на специальном бланке), он прикладывает документы, доказывающие, что сотрудник потратил деньги на те цели, на которые брал. Чаще всего это кассовые и товарные чеки. Если работник не сможет отчитаться за деньги, они будут удержаны из его следующей заработной платы либо сформируют его задолженность перед предприятием. Если сотрудник потратил собственные деньги, он также пишет заявление на компенсацию этой суммы.

Ограничения на операции с наличными деньгамиВсе коммерсанты, включая ИП и малые предприятия, могут рассчитываться друг с другом в процессе осуществления обычной предпринимательской деятельности наличными деньгами. Но эта сумма не должна превышать 100 тысяч рублей по одному договору. Выплата заработной платы и выдача подотчетных сумм также ограничены этим пределом: если кому-то из ваших работников повезло, и вы установили ему оклад больше сотни тысяч, зарплату придется перечислять исключительно на карточку (на счет работника).

«Наличкой» нельзя платить за аренду помещений, погашать кредиты и выплачивать дивиденды.

Еще одно ограничение. Учредители ООО, хоть они и являются хозяевами предприятия и, соответственно, всех денег, не имеют права брать деньги из кассы на личные нужды. ИП же наоборот может это делать в любом размере, главное, чтобы не возникло долгов по налогам и другим обязательным платежам.

Кассовый лимитЭто разрешенный остаток наличных денег в кассе предприятия на конец рабочего дня. А так как это одновременно остаток на начало дня следующего, то его иногда называют переходящим лимитом. Естественно, в течение рабочего дня сумма в кассе не ограничена ничем, кроме как объемами продаж. Но если к концу дня сумма «налички», оставшаяся в кассе, превышает лимит, все, что больше, необходимо зачислить на свой счет в банк. Для этого или привлекают инкассаторов, или же отвозят деньги в банк самостоятельно. Остаток денег в кассе может превысить лимит только в те дни, когда на предприятии выдается заработная плата.

Лимит остатка денежных средств в кассе предприятия в 2015 году рассчитывается по специальной формуле, разработанной в ЦБ РФ. Вернее, по одной из двух формул: исходя из объемов поступлений наличных денег в кассу и исходя из объемов выдачи «налички». В обеих формулах используются данные о фактических объемах движениях денег, то есть, расчетный лимит максимально приближен к необходимому для осуществления нормальной деятельности фирмы. Новые же организации лимиты рассчитывают, исходя из ожидаемых показателей.

Приказ об установлении лимитаВ каждой организации лимит на 2015 год устанавливается ее руководителем соответствующим приказом. Если он забудет либо еще по какой причине не сделает, лимит будет равен нулю. Это означает, что инкассировать (зачислять на расчетный счет) придется всю сумму до копейки.

Подписывать приказ об установлении лимита каждый год не обязательно. Поэтому, если в нем не установлен срок действия, то он действует до следующего приказа. Но если ваш документ был подписан до последних изменений порядка ведения кассовых операций (до 1 июня 2014 года), то специалисты советуют его обновить.

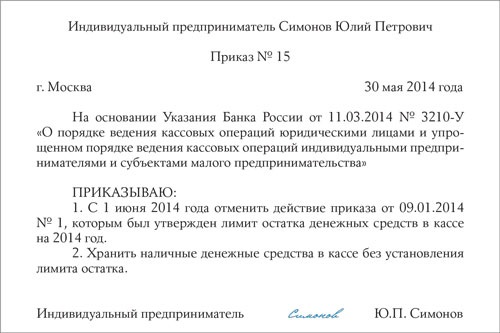

Руководители малых предприятий и ИП, которым по новым правилам устанавливать лимиты не нужно, но которые раньше это делали, должны тоже выпустить отдельный для этого приказ. В нем, во-первых, необходимо дать отсылку к новому Указанию ЦБ РФ, а во-вторых, в нем должна быть эта формулировка (без изменений): «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Контроль за соблюдением кассовой дисциплиныЭтим занимаются, главным образом, специалисты налоговой службы. Это может быть и во время запланированной выездной проверки, когда «налоговики» досконально изучат все документы, касающиеся движения денежных средств: отчеты, кассовые книги, распечатки фискальной памяти.

Кроме запланированных мероприятий проверяющие могут прийти на ваше предприятие и не предупредив вас. Например, притворившись клиентом, покупателем. И проверить на месте, как вы, точнее, ваш кассир, соблюдает кассовую дисциплину: выбивает ли чек, тот ли чек выбивает. Часто неправильными чеками грешат официанты в ресторанах и барах. Вместо фискального чека (информация о сумме с него остается в фискальной памяти) они выдают клиенту так называемый пре-чек. Соответственно, такие суммы проходят «мимо» налогооблагаемой базы.

«Налоговики» при осуществлении такого «наружного наблюдения» и контрольных закупок могут использовать видеокамеры и диктофоны. Кроме официальных органов на предприятиях может быть организована и собственная служба безопасности.

Ответсвенность и штрафы за нарушение кассовой дисциплины с 2016За нарушения финансовых правил бьют симметрично – финансами. «Недисциплинированный» руководитель организации или нарушитель ИП заплатит штраф в размере от 4 до 5 тысяч рублей. Юридическое же лицо поквитается за нарушение правил ровно в десять раз сильнее: штраф от 40 до 50 тысяч рублей.

Поэтому вывод один: соблюдать кассовую дисциплину выходит дешевле.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

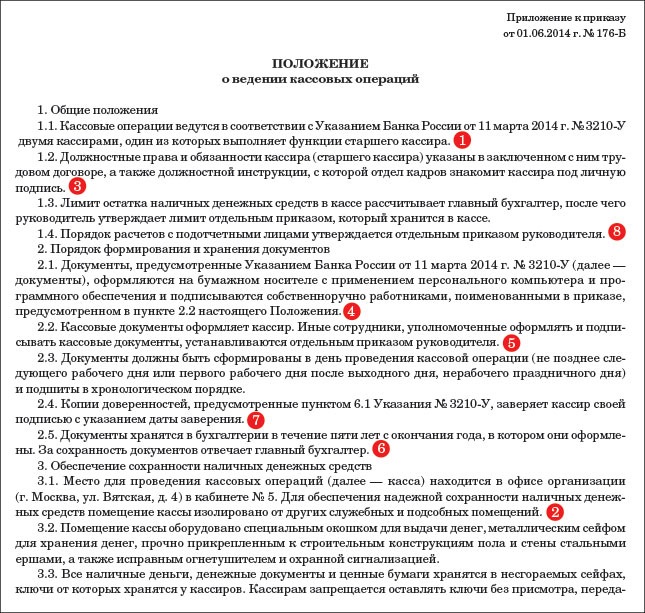

Новый кассовый порядок, который действует с 1 июня, множество процедурных вопросов по кассе отдает на откуп руководителю компании (Указание Банка России от 11 марта 2013 г. № 3210-У). Например, директор должен сам определить, где и как оборудовать кассу, каким образом организовать хранение документов, утвердить порядок и сроки проведения кассовых ревизий. Еще больше правил устанавливает руководитель той компании, в которой есть обособленные подразделения.

Можно каждое решение руководителя оформить отдельным приказом. Но удобнее оформить единый документ — положение о ведении кассовых операций. А в нем собрать если не все, то большую часть важных дополнений к официальному кассовому порядку.

Причем сформулировать свои правила так, чтобы выполнить их было просто, но это не шло в ущерб организации. Не упустить главного при оформлении такого документа вам поможет наша статья. А готовый образец положения о ведении кассовых операций представлен ниже.

В положении не нужно дублировать требования из Указания № 3210-У. Достаточно сделать ссылку на этот документ. ( 1 ) Подробно надо расписать только те его пункты, которые четко не сформулированы, а также моменты, урегулирование которых Банк России прямо возлагает на руководителя компании.

Где и какая в компании касса ( 2 ). Директор компании сам определяет, каким должно быть в компании место для проведения кассовых операций, то есть касса (п. 2 Указания № 3210-У). Можно предусмотреть, что в ней есть зарешеченное окошко, через которое кассир выдает и получает деньги. А сейф, в котором они хранятся, накрепко приделан к полу. Но если такие предосторожности директор считает лишними, то в положении можно лишь назвать место, где работает кассир. Например, помещение бухгалтерии или кабинет № 4 (см. образец положения о ведении кассовых операций выше).

Кто в компании кассир ( 3 ). Руководителю надо решить, кто в организации ведет кассовые операции, то есть работает кассиром (п. 4 Указания № 3210-У). Выбрать этого человека можно только из числа работников компании. Например, нельзя назначить кассиром сотрудника специализированной организации, которой компания передала ведение бухучета. А вот из работников можно выбрать кого угодно.

Так, если в компании по штатному расписанию нет должности кассира, директор может назначить им хоть главбуха, хоть секретаря. Главное установить ему должностные права и обязанности кассира и ознакомить его с этими правами и обязанностями.

В положение незачем вписывать права и обязанности кассира. И тем более называть его Ф. И. О. Иначе потом придется вносить поправки при каждой кадровой перестановке.

Достаточно сказать, например, что кассиром является работник, который занимает эту должность в соответствии со штатным расписанием и с которым заключен трудовой договор. Либо установить, что в компании кассиром является бухгалтер по учету зарплаты. Тогда в должностную инструкцию бухгалтера (или трудовой договор с ним) надо вписать права и обязанности кассира и пусть поставит подпись, что прочитал. При желании директор может быть кассиром и сам.

Если в компании несколько кассиров, то надо выбрать, кто из них старший. Обычно должность старшего кассира также отражают в штатном расписании. Тогда в положении можно ограничиться оговоркой, что в компании кассовые операции ведут старший кассир и кассир.

Какие в компании документы — электронные или бумажные ( 4 ). Новый порядок позволяет составлять документы по кассе от руки или на компьютере, на бумаге или в электронном виде (п. 4.7 Указания № 3210-У).

Можно заложить в положение все возможные варианты. Но сейчас есть неясность, вправе ли организация часть документов оформлять на бумаге, а часть в электронном виде. Кроме того, бумажные документы (кроме приходников и расходников) можно исправлять, а электронные нет. Поэтому до появления официальных разъяснений безопаснее все делать как раньше. То есть предусмотреть в положении, что приходники, расходники, кассовую книгу, ведомости и т. п. организация составляет в компьютерной программе, а затем распечатывает и хранит в бумажном виде.

Кто оформляет кассовые документы ( 5 ). Директор должен назначить того, кто в компании отвечает за оформление кассовых документов, то есть приходников и расходников. Иначе говоря, создает их в программе и распечатывает.

На практике это чаще всего делают сами кассиры перед тем, как получить или выдать деньги. Тогда в положении так и надо сказать. Ведь возможен и другой вариант: главный бухгалтер распечатывает приходник (расходник), ставит на нем свою подпись, а затем передает этот документ кассиру (п. 5.1 Указания № 3210-У).

Где и сколько времени надо хранить документы ( 6 ). В положении надо расписать, как в компании организовано хранение всех документов по кассе (п. 4.7 Указания № 3210-У). Во-первых, сказать о сроке хранения. Это пять лет (приказ Минкультуры России от 25 августа 2010 г. № 558). Во-вторых — о месте хранения. Обычно это бухгалтерия. Но можно предусмотреть, к примеру, что документы старше трех лет передаются в архив компании. В-третьих — кто отвечает за сохранность (сам директор, главбух, бухгалтер).

Как заверяется доверенность на получение или внесение наличных ( 7 ). В положении надо сказать, каким образом в компании заверяются копии доверенностей, по которым кассир выдает наличные из кассы. Поясним, о чем речь.

Если кассир выдает деньги кому-то по доверенности (например, работник контрагента привез товар и забирает наличную оплату за него), то этот документ должен остаться в компании. Кассир прикладывает ее к расходнику.

Но бывает, что доверенность выписывают на долгое время. Или же она дает право сотруднику получать наличные не в одной, а в нескольких разных организациях. Тогда забирать оригинал доверенности у него не надо. Достаточно сделать копию. Она будет лежать у кассира.

В положении надо предусмотреть, как именно заверяется эта копия (п. 6.1 Указания № 3210-У). Самый простой вариант — кассир делает эту копию, ставит на ней дату и подпись.

Ссылка на правила расчетов с подотчетниками ( 8 ). В положении лучше всего сделать ссылку на отдельный документ, в котором можно подробно расписать правила расчетов с подотчетниками. Например, на соответствующее положение или приказ руководителя. Ведь помимо кассовой дисциплины необходимо урегулировать множество моментов, связанных именно с подотчетниками. Скажем, определить конкретных сотрудников, которые будут тратить деньги компании, перечень тех документов, что подотчетники должны прикладывать к авансовому отчету по тем или иным покупкам, в каком случае компания не возмещает им расходы и т. д.

А вот что стоит указать в положении о ведении кассовых операций, так это срок для утверждения авансового отчета и окончательного расчета по нему. Он может быть любым, на усмотрение директора (п. 6.3 Указания № 3210-У).

Порядок хранения, перевозки, проверки сохранности денег ( 9 ). В положении надо сказать, в каком порядке и в какие сроки компания проверяет, все ли деньги у кассира в сохранности. А также расписать, как их нужно хранить и перевозить (в частности, из банка в офис).

Так, можно установить, что снимать наличные средства со счета вправе только кассир и руководитель. Или главбух в случае отпуска кассира. А перевозить их он должен исключительно на корпоративной машине. В метро и автобусе может случиться всякое.

Если наличные пропадут, то пострадает и компания, и кассир. Обычно с ним заключают договор о полной материальной ответственности чтобы можно было взыскать всю сумму ущерба.

Что добавить в положение об обособленных подразделениях

Компании, в которой есть обособленные подразделения, надо посвятить им отдельный раздел положения. Ведь в этой части тоже требуется урегулировать много моментов. Вот самые важные.

Куда подразделение сдает наличку ( 10 ). Новые правила поставили точку в вопросе о кассовом лимите обособленных подразделений. Предельное значение остатка наличных надо установить для каждого из них, а не только для филиалов и представительств (п. 2 Указания № 3210-У). Исключение — малые предприятия. Они вправе не устанавливать лимит ни для себя, ни для своих дополнительных офисов.

Порядок расчета лимита для подразделения зависит от того, куда оно сдает наличные: непосредственно в банк или же в кассу головного офиса. Выбранный для допофиса вариант нужно закрепить в положении.

Как передать допофису приказ о его лимите ( 11 ). Головной офис должен передать каждому обособленному подразделению приказ об установленном для него лимите. Речь идет как о тех подразделениях, которые сдают наличность в банк, так и о тех дополнительных офисах, которые передают свои деньги в кассу головного офиса (азб. 6 п. 2 Указания № 3210-У). В положении надо закрепить порядок передачи этого приказа.

Наиболее простой вариант — чтобы приказ о лимите остатка наличных забрал сам кассир подразделения и расписался об этом на экземпляре, который остается в головном офисе. А самый безопасный — передать приказ лично в руки руководителю подразделения, который сам будет отвечать за то, чтобы отдать этот документ своему кассиру.

Когда и как подразделение передает в компанию свою кассовую книгу ( 12 ). В новом кассовом порядке не сказано прямо о том, что любое подразделение компании должно вести свою кассовую книгу. Но есть правило: обособленные подразделения передают организации копию листа кассовой книги (абз. 7 п. 4.6 Указания № 3210-У).

По этой причине безопаснее, чтобы отдельные книги были в каждом допофисе. А в положении надо сказать, в каком порядке копия листа будет передаваться в головной офис и как часто. Оригинал листа передавать не требуется, а требований к оформлению копии в новых правилах нет. Значит, можно установить, что кассир подразделения направляет в центральный офис копию листа по электронной почте.

Что касается срока, то конкретных требований в Указании № 3210-У нет. Здесь главное успеть передать всю книгу к моменту составления бухгалтерской отчетности. А потому компания имеет право прописать в положении, что листы книги отправляются раз в месяц, квартал или даже год.

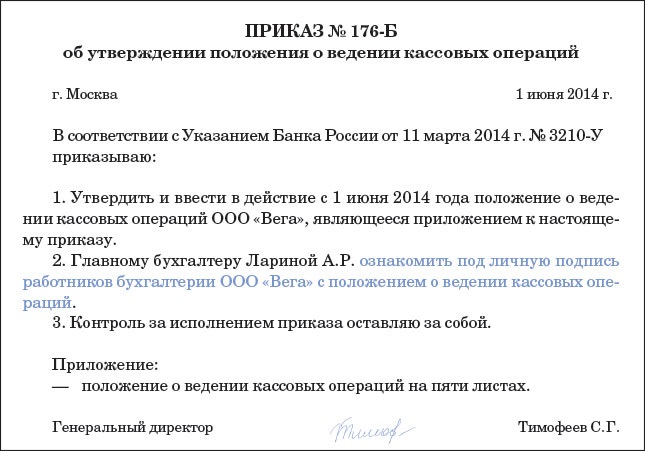

Как утвердить положениеПоложение о ведении кассовых операций должен утвердить руководитель компании. Поэтому данный документ удобно оформить в виде приложения к приказу директора (см. образец приказа ниже). Сотрудников, которые непосредственно работают с кассой — главбуха, бухгалтера, кассира, — надо ознакомить с новым положением.

Но их подписи лучше собирать не на распоряжении руководителя и не на приложении, а на отдельном листе (его также можно сделать приложением к приказу) или в специальном журнале произвольной формы. Тогда даже при постоянных кадровых перемещениях вам не понадобится перепечатывать приказ из-за того, что на нем уже не хватает места для подписей ответственных работников.

В приказе упомяните, что новое положение о ведении кассовых операций директор утвердил в связи с вступлением в силу Указания Банка России от 11 марта 2013 г. № 3210-У. А также скажите, что текст положения, разработанного компанией, приведен в приложении к приказу.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).