Рейтинг: 4.5/5.0 (1775 проголосовавших)

Рейтинг: 4.5/5.0 (1775 проголосовавших)Категория: Бланки/Образцы

Очень часто в небольших компаниях генеральный директор совмещает должность главного бухгалтера. А правомерно ли это? Как правильно это оформить документально? Что лучше: совмещение должностей главного бухгалтера и генерального директора или возложение обязанности главного бухгалтера на генерального директора? Давайте разбираться.

Право на совмещениеТрудовой кодекс не содержит ограничений на совмещение должностей руководителями организаций. В то же время все еще действует постановление Совета Министров СССР от 04.12.1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» (далее – Постановление № 1145). В нем содержится перечень категорий работников, которым разрешено совмещать должности. Согласно подпункту «а» пункта 15 данного постановления оно не распространяется на руководителей, их заместителей и помощников. Иными словами, совмещение генеральным директором должностей не допускается. Однако определением Кассационной коллегии Верховного Суда РФ от 25.03.2003 г. № КАС03-90 подпункт «а» пункта 15 Постановления № 1145 был признан не действующим в части «руководителей структурных подразделений, отделов, цехов, служб и их заместителей». А решением Верховного Суда РФ от 20.10.2003 г. № ГКПИ03-1072 – в части главных специалистов. Однако ограничение для руководителей организаций осталось. Вероятно, из-за того, что в этой части оно просто не было обжаловано. Но есть еще один момент: Постановление № 1145 действует только в той части, которая не противоречит Трудовому кодексу. Как известно, Трудовой кодекс не содержит в отношении генеральных директоров никаких ограничений в части совмещения. Поэтому мы считаем, что генеральный директор имеет право совмещать должности руководителя и главного бухгалтера в одной компании. Однако это все-таки спорный момент, поэтому будьте готовы, что трудовые инспекторы не согласятся с такой точкой зрения.

Итак, согласно пункту 2 статьи 6 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) руководители организаций в зависимости от объема учетной работы имеют право:

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

вести бухгалтерский учет лично.

Таким образом, возможность руководителя организации лично вести бухгалтерский учет прямо предусмотрена законом, и, следовательно, совсем не обязательно иметь в штате организации главного бухгалтера.

Итак, если руководитель организации принял решение лично вести бухгалтерский учет, это должно быть отражено в приказе об учетной политике организации. Введения в штатное расписание должности главного бухгалтера в этом случае не требуется.

Если директор организации лично ведет бухгалтерский учет и дополнительно принимает в организацию бухгалтера и кассира в качестве помощников, то в данной ситуации ведение бухгалтерского учета осуществляет уже не только руководитель организации, но и принятый на работу бухгалтер. Поэтому организация может воспользоваться положением подпункта «а» пункта 2 статьи 6 Закона № 129-ФЗ и учредить бухгалтерскую службу, возглавляемую главным бухгалтером, в состав которой будут входить принимаемые на работу бухгалтер и кассир. При этом директор организации сможет выполнять работу главного бухгалтера. Однако в данном случае должность главного бухгалтера уже должна быть предусмотрена штатным расписанием, а факт исполнения его обязанностей директором следует закрепить в приказе по организации. Кроме того, в трудовом договоре с генеральным директором должен быть предусмотрен отдельный пункт о том, что он исполняет обязанности главного бухгалтера (статья 57 ТК РФ).

Обратите внимание: если в штатном расписании будет предусмотрена только должность бухгалтера, то в отношении организации будет применяться подпункт «б» пункта 2 статьи 6 Закона № 129-ФЗ. То есть нести ответственность за ведение бухгалтерского учета будет принятый на работу бухгалтер. Кроме того, все денежные и расчетные документы, а также финансовые и кредитные обязательства организации будут недействительны без его подписи (пункты 1–3 статьи 7 Закона № 129-ФЗ).

Платить или не платить за совмещение?По общему правилу при совмещении должностей, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата (статья 151 ТК РФ). Размер доплаты устанавливается по соглашению сторон трудового договора между учредителем (работодатель) и руководителем организации (работник). Конкретные размеры доплат (оплаты труда) определяются в соответствующем приказе (распоряжении) о поручении дополнительной работы по другой должности.

Отметим, что при работе на условиях совмещения должностей не нужно отдельно учитывать время, в течение которого директор исполняет обязанности главного бухгалтера, так как эта работа выполняется работником в пределах нормальной продолжительности рабочего дня, установленной для основной работы.

Опять же, если вы склоняетесь к точке зрения о невозможности совмещения должностей генеральным директором, то никаких отдельных соглашений и пунктов о доплате за совмещение быть не может. Выход из ситуации следующий: договариваться о доплате устно и либо увеличивать оклад директора, либо производить доплаты в виде премий.

Право первой и второй подписи в банкеПри совмещении должности главного бухгалтера генеральным директором в карточке с образцами подписей указывается одна подпись в соответствии с Инструкцией ЦБ РФ от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

В этой же инструкции сказано, что если руководитель юридического лица лично ведет бухгалтерский учет (в случаях, предусмотренных законодательством Российской Федерации), то в карточке проставляется собственноручная подпись (подписи) лица (лиц), наделенных правом только первой подписи. При этом в карточке в поле «Вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует.

Классический и оптимальный варианты оформленияОбщее правило оформления совмещения таково. Генеральный директор издает приказ о вступлении в должность и возложении на себя обязанностей главного бухгалтера. В его трудовом договоре фиксируется условие о совмещении и размер доплат за такое совмещение.

Но, поскольку возможность совмещения должностей директора с другими должностями все-таки является спорной и вы не хотите возможных споров с трудовой инспекцией, то оптимальным вариантом для вас станет возложение на генерального директора приказом обязанности вести бухучет лично, не оформляя совмещение (см. Пример 1). В этом случае должность главного бухгалтера желательно исключить из штатного расписания.

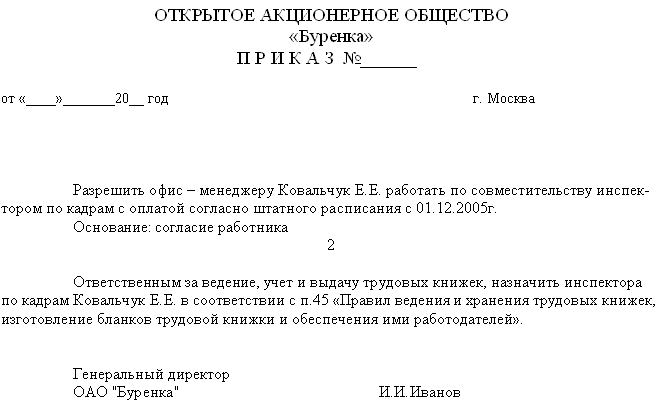

Работа генерального директора в организации на условиях внешнего совместительстваРуководитель организации, как и другие работники, может работать по совместительству. Однако в соответствии со статьей 276 ТК РФ занимать оплачиваемые должности в других организациях он может только с разрешения уполномоченного органа юридического лица, собственника имущества организации либо уполномоченного собственником лица (органа). Поэтому, чтобы соблюсти процедуру, следует составить обращение руководителя организации в письменной форме (заявление) к уполномоченному органу юридического лица с просьбой о разрешении работать по совместительству (см. Пример 2).

Заявление руководителя организации рассматривается на общем собрании участников общества. Решение собрания, оформленное протоколом (см. Пример 3), переносится в краткой форме на заявление руководителя организации (в виде реквизита «Отметка об исполнении документа и направлении его в дело»), после чего подшивается в личное дело руководителя.

Теперь дело за малым – оформить директора-совместителя на новой работе. На общем собрании также решается вопрос о назначении генерального директора по совместительству и составляется соответствующий протокол (см. Пример 4).

С руководителем организации заключается трудовой договор, в котором отражается условие работы по совместительству и соответствующий режим рабочего времени (выдержка из этого документа приведена в Примере 5).

В свой первый рабочий день директор общества издает приказ о вступлении в должность по новому месту работы по совместительству (см. Пример 6).

На работников, принятых по совместительству, оформляется в общем порядке личная карточка Т-2 с последующей регистрацией ее в книге учета личных карточек. Запись в трудовую книжку о работе по совместительству вносится по желанию работника по основному месту работы на основании справки, полученной с места работы по совместительству. В справке обязательно делается ссылка на документ, на основании которого был оформлен прием на работу. Образец записи в трудовой книжке о работе по совместительству см. в Примере 7.

Внимание! Изображение может не соответствовать размещеному материалу.

Об утверждении Положения по ведению бухгалтерского учета. Приказ приказ о ведении бухгалтерского учета директором 2014 о ведение. 2014 89н.

Ведение бухучета кредитной организации иным должностным лицом организации или аутсорсинговой компанией не допускается. Требования к лицу, осуществляющему ведение бухгалтерского учета. Одним из нововведений закона является установление на законодательном уровне квалификационных требований к лицам, осуществляющим ведение бухучета. Установленные требования должны приниматься во внимание в следующих случаях: - в случае возложения обязанности по ведению учета на сотрудника.

По ведению бухгалтерского. Учета, Приказ о. Учета на директора в 2014.

Приказ О Ведении Бухгалтерского Учета Образец - baraghanschool.

Приказ О Ведении. Организация бухгалтерского учета в частном. Учета на 2014.

Приказа о. Ведению бухгалтерского. Бухгалтерского учета.

Автор: Лилия Хакимова, руководитель отдела юридических услуг аутсорсингового подразделения BDO, журнал «Актуальная бухгалтерия» 1/2013, с года вступает в силу новый закон о бухгалтерском учете (Федеральный закон от 402-ФЗ). Он не только вносит изменения в порядок организации ведения учета, но и вводит в действие требования, предъявляемые к главным бухгалтерам. Данные требования подробно рассмотрены на страницах журнала.

С года вступает в силу новый закон о бухгалтерском. Ведения учета. Приказе.

Приказа об освобождении от работы в связи с исполнением государственных или общественных обязанностей - Словарь кадровика, избирательные права граждан конституционное право граждан РФ избирать и быть избранными в органы государственной власти и органы местного самоуправления, а также право участвовать в выдвижении кандидатов, списков кандидатов, в предвыборной агитации, наблюдении за проведением выборов, работой избирательных комиссий, включая установление итогов голосования и определение результатов выборов, в других избирательных действиях в порядке.

Приказа об освобождении от работы в связи с исполнением государственных или общественных обязанностей - Словарь кадровика, избирательные права граждан конституционное право граждан РФ избирать и быть избранными в органы государственной власти и органы местного самоуправления, а также право участвовать в выдвижении кандидатов, списков кандидатов, в предвыборной агитации, наблюдении за проведением выборов, работой избирательных комиссий, включая установление итогов голосования и определение результатов выборов, в других избирательных действиях в порядке.

Читать дальше.  Составления плана по устранению замечаний выявленных в х - Согласованопредседатель учебно-методической комиссии института_И.О. Фамилия 20_года, приложение 7 к Методическим рекомендациям, утверждаю, директор _института (наименование) _И.О. Фамилия 20_года, пЛАН, мероприятий _института (наименование) по устранению замечаний и недостатков в подготовке специалистов, выявленных по итогам государственной аттестации выпускников в 20_- 20_учебном году по направлению подготовки (специальности) _ _ (код, наименование направления подготовки или специальности) пп, содержание.

Составления плана по устранению замечаний выявленных в х - Согласованопредседатель учебно-методической комиссии института_И.О. Фамилия 20_года, приложение 7 к Методическим рекомендациям, утверждаю, директор _института (наименование) _И.О. Фамилия 20_года, пЛАН, мероприятий _института (наименование) по устранению замечаний и недостатков в подготовке специалистов, выявленных по итогам государственной аттестации выпускников в 20_- 20_учебном году по направлению подготовки (специальности) _ _ (код, наименование направления подготовки или специальности) пп, содержание.

Читать дальше.  Договора подряда сфизхическим лицом на выполнение строительных работ - Образцы договоров подряда. В разделе собраны образцы договоров подряда на оказание различных работ и услуг, которые вы можете взять за основу при составлении своего собственного договора подряда.

Договора подряда сфизхическим лицом на выполнение строительных работ - Образцы договоров подряда. В разделе собраны образцы договоров подряда на оказание различных работ и услуг, которые вы можете взять за основу при составлении своего собственного договора подряда.

Читать дальше.  Договор дарения доли праве собственности в коммунальной квартире - ХХ, кв. ХХ, общей площадью ХХХ,3 (ххххххххх и три десятых) кв. М. Именуемой далее по договору «Квартира». 2. Указанная 1/ХХ доля квартиры принадлежит ххххххххххххххххх на основании Решения хххххххххххххххххххх г. Москвы от ХХ. ХХ.200Хг. дата вступления в законную силу: ХХ. ХХ.200Хг. и хххххххххх от ХХ. ХХ.200Хг. выдавший орган: ххххххххххххххххххх, дата вступления в законную силу: ХХ.

Договор дарения доли праве собственности в коммунальной квартире - ХХ, кв. ХХ, общей площадью ХХХ,3 (ххххххххх и три десятых) кв. М. Именуемой далее по договору «Квартира». 2. Указанная 1/ХХ доля квартиры принадлежит ххххххххххххххххх на основании Решения хххххххххххххххххххх г. Москвы от ХХ. ХХ.200Хг. дата вступления в законную силу: ХХ. ХХ.200Хг. и хххххххххх от ХХ. ХХ.200Хг. выдавший орган: ххххххххххххххххххх, дата вступления в законную силу: ХХ.

Читать дальше.

Верховный Суд в своем недавнем решении установил систему штрафов для должностных лиц (в данном случае директора и бухгалтера) предприятия по статьям Кодекса об административных правонарушениях (в том числе и административная ответственность руководителя за ведение бухгалтерского учета):

Кто же «крайний»? Директор или бухгалтер? Суд предложил следующую систему распределения ответственности: за организацию бухгалтерского учета полностью отвечает директор компании (п. 1 ст. 6 Зaкона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Он уполномочен выбирать варианты ведения бухгалтерского учета или подписать приказ или распоряжение в духе "ведение бухгалтерского учета возлагаю на себя". А корректное и правильное ведение бухучета и своевременное предоставление всего спектра достоверной информации в соответствующие органы лежит на плечах бухгалтера, и при невыполнении данного условия, штрафы грозят именно ему (если, конечно, можно доказать главный бухгалтер нарушает введение бухгалтерского учета).

Волна негодованияЕстественной реакцией бухгалтеров на публикацию постановления ВС в сети стала волна негодования. По мнению бухгалтеров, принятым решением всю ответственность банально переложили на плечи бухгалтера, который полностью зависит в своих действиях от руководителя компании, особенно это касается достоверности отчетности. Профессионалы выразили свое согласие со штрафами за нарушение ПБУ или за опоздание с декларацией, но не за то, какую отчетность бухгалтер составил, основываясь на зачастую «липовых» документах, которые ему предоставили. Несправедливость налицо. Доверенность на ведение бухгалтерского учета.

И доводы бухгалтеров правильны и вполне обоснованы. Представим ситуацию: вы работаете в некой компании, директор которой является ее учредителем. Или еще вариант: работа в малом или среднем бизнесе, прибыльность которого напрямую влияет на личный доход ее руководителя. Естественно, работа бухгалтерии будет строиться по интересной схеме: директор ставит цели по минимизации налогов, а бухгалтер должен «крутиться» и проявлять фантазию, чтобы этих целей достигнуть и исключить нарушение правил ведения бухгалтерского учета. И огромным исключением являются компании, где директор выступает за то, чтобы, не рискуя, платить все налоги в полном объеме и советуется с бухгалтером по каждому документу. Международная практика ведения бухгалтерского учета - здесь ни при чем.

Что же получается? Согласно должностной инструкции, обязанность бухгалтера – правильно отразить хозяйственные операции в бухучете в соответствии с их экономической сущностью и корректно посчитать налоги. А реалии таковы, что бухгалтер «подстраивается» под желания директора платить меньше налогов, и вынужден искать новые «безналоговые» схемы работы, которые в большинстве случаем нелегальны. Еще один вопиющий, но очень распространенный случай: директор, хорошо посидев в ресторане, приносит чеки бухгалтеру с приказом «прикрыть расходы», списав их на представительские, премиальные, компенсационные и тому подобное. Он то знает на кого ложится ответственность за нарушение правил ведения бухгалтерского учета. О какой же достоверности отчетной информации и полноте уплаты налогов здесь может идти речь?

Варианты решенияКак же поступить? Конечно, можно следовать букве закона и, при несогласии с мнением руководителя, писать пояснительные докладные записки и таким образом снять с себя ответственность (п. 4 ст. 7). Но все мы прекрасно понимаем, что такие способы неприменимы в наших российских реалиях. Подобное поведение вряд ли будет расценено правильно, и несчастный бухгалтер в скором времени под любым предлогом «полетит» с работы.

Существуют и более прогрессивные решения проблемы. Одним из предложений на бухгалтерских форумах прозвучало официально закрепить должности двух директоров – генерального и финансового. Право подписи будет принадлежать финансовому директору, и решения также будет принимать он, наряду с руководителем компании, бухгалтер при этом освобожден права подписи и от ответственности. К сожалению, сейчас такая схема неосуществима, но альтернатива есть.

Вариант №1Договоритесь с руководителем о новой методике работы, составьте бизнес-план на ведение бухгалтерского учета. Обязанности по ведению учета директор возлагает на самого себя (подп. «г» п. 2 ст. 6 Закона), и подтверждает это официальным приказом. Вы же остаетесь бухгалтером, но без права подписи. Оформляете консультационный договор с фирмой, либо, если для вас принципиально важно оставаться в штате организации, меняете название своей должности. Допустим, пусть она звучит как «специалист по подготовке налоговой и бухгалтерской отчетности». Список обязанностей, которые практически не будут отличаться от ваших нынешних, вы прописываете в должностной инструкции. В случае если потребуется оформить какие-то действия от лица фирмы (сдать отчетность в налоговую инспекцию, посетить фонды и т. д.) директор выпишет доверенность на ваше имя. Если руководитель компании готов к сотрудничеству и ценит вашу работу, предложив ему эту схему, вы остаетесь на прежнем месте, а весь груз ответственности с вас снимается.

Вариант №2Бухгалтерский аутсортинг. Если отношения с директором так и не сложились, и он не хочет идти навстречу вашим потребностям, уходите работать в «сторонние» бухгалтеры. В Законе подобный вариант организации бухгалтерии предусмотрен по всем правилам. При подобной схеме работы ведением бухучета и бизнес-процессов занимается специализированная компания. Этот вид услуг все более востребован на современном бизнес-рынке. Верховный Суд прояснил вопрос разделения ответственности в этом случае в своем постановлении. В соответствии со статьями 15.6 и 15.11 Кодекса об административных правонарушениях, штрафы накладываются исключительно на должностных лиц. При аутсорсинге должность главного бухгалтера просто отсутствует, и поэтому «сторонний» бухгалтер никоим образом не может попасть под эти штрафы. По словам судей, если бухгалтерский учет в организации ведется на основании гражданско-правового договора третьими лицами, то штрафы будут брать только с директора.

Налоговые инспекции в состоянии «снять» расходы, при условии, что в штате фирмы уже существует бухгалтер. Суды их в этом не поддерживают. В постановлении ФАС Московского округа от 21 июля 2005 г. № КА-А41/6715-05 прописано: несмотря на то, что в компании имелась должность бухгалтера, обязанности главного бухгалтера на него не были возложены. Следовательно, фирма имела полное право оплатить услуги сторонней организации.

Компании, работающие по «упрощенке», до 2006 года могли иметь проблемы с принятием расходов на аутсорсинг. Это связано с тем, что в перечень расходов на УСН были включены лишь аудиторские услуги. И Министерство финансов позволяло включать расходы на ведение бухучета только в том случае, если у исполнителя имелась лицензия аудитора (письмо от 31 июля 2003 г. № 04-02-05/3/61). Но с нынешнего этого года «упрощенцы» уже используют аутсорсинг: расходы на бухгалтерское обслуживание прямо прописаны в подпункте 15 пункта 1 статьи 346.16 Налогового кодекса.

ИнформацияВозможно, вы искали:

Обращайтесь в нашу компанию.

ДОКУМЕНТЫ, которые нужны для открытия расчетного счета

1. Учредительные документы (устав) – обязательно c печатью регистрирующего органа.

2. Свидетельство о государственной регистрации юридического лица. Для юридических лиц, зарегистрированных до 01.07.2002 г. – Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 1 июля 2002 г.

3. Свидетельство о постановке юридического лица на учет в налоговом органе;

4. Решение (протокол) об избрании единоличного исполнительного органа юридического лица, принятое органом юридического лица, который на основании учредительных документов уполномочен избирать единоличный исполнительный орган.

5. Приказ или решение (протокол) о возложении обязанностей по ведению бухгалтерского учета на руководителя.Предоставляется в случае, если бухгалтерский учет ведет руководитель лично.

6. Документы, подтверждающие полномочия лиц, указанных в карточке с образцами подписей и оттиска печати(если у вас есть лица, наделенные правом первой (второй) подписи, которые будут включены в карточку с образцами подписей и оттиска печати)

Приказы о назначении на должности лиц, включаемых в карточку с образцами подписей и оттиска печати;

Доверенности на право первой подписи и распоряжения денежными средствами (т.ч. с правом использовать аналог собственноручной подписи), выданные лицам, включаемым в карточку с образцами подписей и оттиска печати;

7. Паспорта лиц, присутствующих в банке при открытии счета:

- руководителя юридического лица;

- лиц, указанных в карточке с образцами подписей и оттиска печати.

8. Документы Банка24.ру. подписанные руководителем и главным бухгалтером (при наличии бухгалтера) и скрепленные печатью:

Карточка с образцами подписей и оттиска печати. Подписи лиц, указанных в карточке, заверяются специалистами Банка24.ру;

Заявление о присоединении к Правилам банковского обслуживания в «Банк24.ру» (ОАО) – форма утверждена Банком24.ру;

Информационная карта (подписывается руководителем и скрепляется печатью).

9. Лицензии на право осуществления деятельности, подлежащей лицензированию(при наличии).

10. При изменениях в учредительных документах дополнительно предоставляются:

- решение (протокол) о принятии изменений;

- свидетельство о государственной регистрации изменений;

- листы изменений к уставу (либо устав в новой редакции).

11. Для открытия счета обособленному подразделению юридического лица (филиал, представительство) дополнительно к вышеуказанным документам предоставляются оригиналы следующих документов:

положение об обособленном подразделении;

доверенность от имени юридического лица на руководителя обособленного подразделения;

документ, подтверждающий постановку на учет юридического лица в налоговом органе по месту нахождения его обособленного подразделения.

Документы на головную организацию могут быть предоставлены в оригиналах, либо в копиях, заверенных нотариально.

Расчетный счет открывается при личном присутствии руководителя юридического лица, а также лиц, наделенных правом первой (второй) подписи.

Все документы, необходимые для открытия счета предоставляются в оригиналах.

С оригиналов документов специалисты Банка самостоятельно снимут копии и заверят их.

Похожие работы: Приказ (либо решение (протокол )) о возложенииобязанностейповедениюбухгалтерскогоучетанаруководителя. Предоставляется в случае. еслибухгалтерскийучетведетруководительлично. Паспорта лиц, присутствующих в Банке при. Приказ №1537-б от 20. 06. 2013г. Правила открытия, ведения и закрытия счетов юридических лиц. Приказ о вступлении в должность единоличного исполнительного органа (.);* Приказ о назначении на должность нового главного бухгалтера либо Приказна единоличного исполнительного органа «о возложенииобязанностейповедениюбухгалтерского учёта.

органа 9.4. Приказ о возложенииобязанностей главного бухгалтера на единоличный исполнительный органа, в случае отсутствия в штате бухгалтерского работника 9.5. В случае. когда.

Жарной безопасности и безопасности на водных объектах сборник №4 Калуга 2013планирования, бухгалтерскогоучета и отчетности – начальник отдела финансирования, бухгалтерскогоучета и отчетности. обязанностей и приняв руководство на себя или назначив другое должностное лицо. 4. В случае крайней необходимости руководители работ по.

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Новости и аналитика Правовые консультации (практика) Гражданское право Положение о том, что на генерального директора общества с ограниченной ответственностью возлагается обязанность по ведению бухгалтерского учета в обществе, содержалось в решении единственного учредителя о создании общества (генеральный директор является главным бухгалтером). В последующем в организации было принято штатное расписание, в котором предусмотрена должность главного бухгалтера. Указанная должность была занята работником, с которым был заключен трудовой договор и в отношении которого был издан приказ о назначении на эту должность. Однако с лицом, занимающим должность главного бухгалтера, не был заключен договор о полной материальной ответственности. Управомочено ли данное лицо вести бухгалтерский учет в организации и в качестве главного бухгалтера подписывать первичные учетные документы?

Положение о том, что на генерального директора общества с ограниченной ответственностью возлагается обязанность по ведению бухгалтерского учета в обществе, содержалось в решении единственного учредителя о создании общества (генеральный директор является главным бухгалтером). В последующем в организации было принято штатное расписание, в котором предусмотрена должность главного бухгалтера.29 декабря 2015

Прежде всего отметим, что генеральный директор общества с ограниченной ответственностью (далее также - ООО, общество) является его единоличным исполнительным органом и руководителем, в компетенцию которого входит в том числе представительство от имени общества без доверенности, издание приказов о назначении на должности работников общества, их переводе и увольнении, осуществление иных полномочий, не отнесенных законом или уставом общества к компетенции иных органов общества (п.п. 1 и 2 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ), ст. 273 ТК РФ).

В соответствии с ч. 1 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) на генерального директора ООО возлагается организация ведения бухгалтерского учета и хранения документов бухгалтерского учета в обществе. При этом согласно ч. 3 указанной статьи генеральный директор обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Исключение из этого правила составляют те случаи, когда общество вправе применять упрощенные способы ведения бухгалтерского учета либо когда оно является субъектом среднего предпринимательства - в этих случаях генеральный директор ООО вправе принять ведение бухгалтерского учета на себя.

Анализ указанных норм показывает, что они сформулированы императивно, то есть не допускают отступлений и изменения указанных в них правил, в том числе и путем принятия иных правил в решении единственного учредителя ООО о создании этого общества*(1). Следовательно, можно сделать вывод, что организация ведения бухгалтерского учета в ООО, а также определение лица, ведущего учет, находятся в исключительной компетенции генерального директора общества как руководителя экономического субъекта.

Отметим, что законодательство не предусматривает порядка документального оформления принятия генеральным директором на себя обязанностей по ведению бухгалтерского учета, равно как и порядка возложения ведения этого учета на главного бухгалтера или иное должностное лицо организации.

Принимая во внимание, что в штатном расписании организации содержится должность главного бухгалтера и на эту должность по трудовому договору принят сотрудник, а руководителем в соответствии со ст. 68 ТК РФ издан приказ о приеме на работу, полагаем, что издания какого-либо дополнительного приказа о возложении обязанностей по ведению бухгалтерского учета на главного бухгалтера не требуется. Иными словами, сам факт наличия в организации должности главного бухгалтера и принятия обществом работника на указанную должность свидетельствует о том, что именно ему поручается ведение бухгалтерского учета данного экономического субъекта.

Об этом косвенно свидетельствует и судебная практика, которая в качестве одного из доказательств того, что ведение бухгалтерского учета в организации осуществляется ее руководителем, рассматривает отсутствие в штатном расписании этой организации должности главного бухгалтера или ее вакантность (смотрите, например, постановление Президиума ВАС РФ от 16.01.2007 N 11871/06, постановление ФАС Северо-Западного округа от 25.01.2000 N А42-5001/99-7, постановление Тринадцатого арбитражного апелляционного суда от 24.10.2014 N 13АП-20750/14, постановление Четвертого арбитражного апелляционного суда от 16.11.2012 N 04АП-5034/11).

Таким образом, отсутствие отдельного приказа о возложении на лицо, занимающее должность главного бухгалтера, обязанности по ведению бухгалтерского учета в организации, по нашему мнению, не является основанием для признания этого лица неуполномоченным на ведение такого учета*(2).

Также не может служить таким основанием и отсутствие договора о полной материальной ответственности, заключенного с главным бухгалтером. Ведь из части второй ст. 242 ТК РФ следует, что материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных ТК РФ или иными федеральными законами. А ст. 243 ТК РФ, перечисляя случаи полной материальной ответственности работника, указывает на то, что полная материальная ответственность главного бухгалтера может быть (а не должна быть) установлена заключенным с ним трудовым договором. То есть вопрос о возложении на главного бухгалтера полной материальной ответственности остается на усмотрение сторон трудового договора, и если такая ответственность не будет установлена, то главный бухгалтер отвечает перед работодателем лишь в пределах, предусмотренных ст. 241 ТК РФ (п. 10 постановления Пленума ВС РФ от 16.11.2006 N 52 "О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю").

Относительно права главного бухгалтера подписывать первичные учетные документы отметим, что перечень лиц, которые имеют право подписывать указанные документы, законодательством не установлен. Иными словами, ни один правовой акт не содержит указания ни на минимальное количество подписей, которые должны содержаться в первичном учетном документе, ни на то, что такие документы в обязательном порядке должны быть подписаны руководителем организации и главным бухгалтером. Поэтому в зависимости от принятого в организации порядка документооборота оформляемые в этой организации первичные учетные документы (в частности акт приемки выполненных работ) могут подписываться любым уполномоченным на это лицом (в том числе руководителем, главным бухгалтером и любым иным лицом, которое уполномочено подписывать первичные учетные документы приказом или доверенностью) либо несколькими уполномоченными лицами одновременно.

Следовательно, если в отношении того или иного первичного учетного документа правилами, установленными в организации, предусмотрено, что он должен быть подписан главным бухгалтером, то, на наш взгляд, в ситуации, указанной в вопросе, лицо, занимающее должность главного бухгалтера, вправе подписывать такие документы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

10 декабря 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) Обращаем Ваше внимание на то, что решение единственного учредителя о создании ООО не является учредительным документом этого общества, в качестве которого может выступать только его устав (п. 1 ст. 52 ГК РФ, ст. 12 Закона N 14-ФЗ).

*(2) Необходимо принимать во внимание, что ни Закон N 402-ФЗ, ни ПБУ 1/2008. утвержденное приказом Минфина от 06.10.2008 N 106н, не устанавливают, что информация о том, кто ведет бухгалтерский учет в организации, подлежит отражению в ее учетной политике. Тем не менее отдельные положения ПБУ 1/2008. предусматривающие, например, утверждение при формировании учетной политики правил документооборота, порядка проведения инвентаризации, порядка контроля за хозяйственными операциями (п. 4 ПБУ 1/2008), свидетельствуют о том, что подобные правила и порядок вряд ли могут быть утверждены без указания на должность лица, ведущего учет в организации. В связи с этим при перемене такого лица (в частности при начале ведения бухгалтерского учета главным бухгалтером вместо руководителя), в учетную политику организации рекомендуется внести соответствующие изменения.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Приказ по учетной политике ПРИКАЗ № 1Дата: 30.11.201__ г.

1. Утвердить на 201__ год учетную политику Некоммерческой общественной организации «_______________________________________________________________________________» для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу.

2. Положения учетной политики обязательны для исполнения всеми работниками Некоммерческой общественной организации «__________________________________________

_____________________________________» ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

3. Ответственность за организацию исполнения настоящего приказа возложить на бухгалтера Некоммерческой общественной организации «________________________________

Приложение к Приказу № 1 от 30.11.201__ г.

Учетная политика Некоммерческой общественной организации «_______________________________________________________» на 201__ год 1. Учетная политика для целей бухгалтерского учета Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Приказ по учетной политике» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Приказ по учетной политике» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498