Рейтинг: 4.2/5.0 (1771 проголосовавших)

Рейтинг: 4.2/5.0 (1771 проголосовавших)Категория: Бланки/Образцы

Приказ о списании дебиторской задолженности - образец 2015года, актуальный и в 2016-м, вы можете посмотреть на нашем сайте. Когда и как оформляется этот внутрифирменный документ, расскажем далее.

Когда требуется оформить приказ о списании дебиторской задолженности?Работа с дебиторской задолженностью (ДЗ) является важным элементом эффективного функционирования любой коммерческой структуры.

Такая работа подразумевает:

Перед тем как оформить приказ на списание ДЗ, необходимо проверить наличие для этого оснований, перечисленных в следующих нормативных документах:

Налоговое и бухгалтерское законодательства единодушны во мнении, что списание ДЗ будет обоснованным, если:

В бухучете возможно списание ДЗ еще по одному основанию — по причине нереальности взыскания долга. Признание задолженности нереальной к взысканию производится самой компанией, если она:

Если в результате проведенной инвентаризации выявлена задолженность, взыскание которой с контрагента по вышеуказанным основаниям невозможно, оформляется приказ на ее списание. Как его составить, расскажем в следующем разделе.

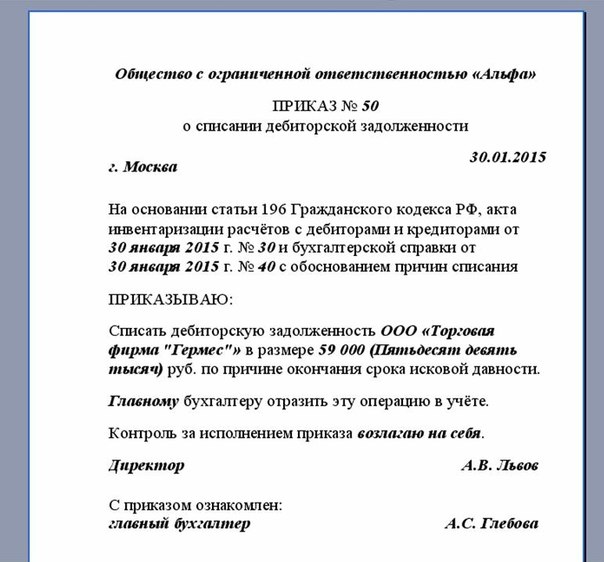

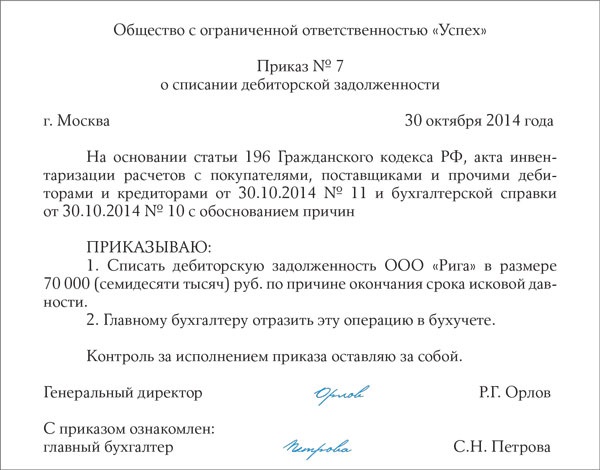

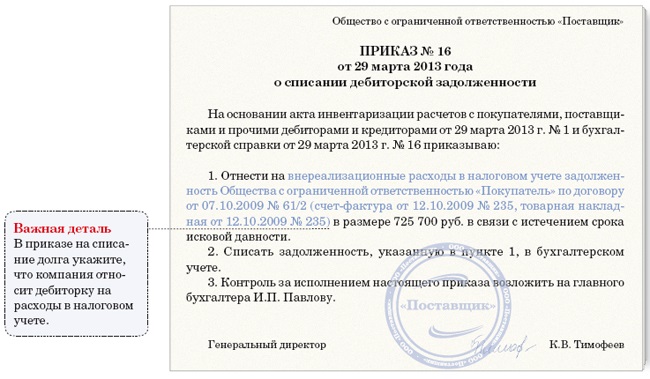

Образец приказа по списанию дебиторской задолженностиПеред тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

Составление приказа может осуществляться:

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

Образец приказа о списании дебиторской задолженности вы можете увидеть на нашем сайте.

Изучайте образцы приказов по материалам, размещенным на нашем сайте:

ИтогиЧтобы списать долг дебитора, необходимо провести инвентаризацию, собрать пакет документов и издать соответствующий приказ.

В приказе потребуется отразить информацию по списываемой задолженности (указать контрагента и сумму), а также описать причины и уточнить порядок списания (за счет резерва или в составе расходов).

Ежегодно предприятия, перед сдачей годового баланса, осуществляют инвентаризацию, по итогам которой выявляют просроченные долги. Курирующие службы организации обязаны вести учет проблемной задолженности, претензионную работу, контролировать сроки возникновения, динамику погашения.

Если долги отнесены к категории безнадежных, то нужно провести списание просроченной дебиторской задолженности в установленном порядке, в противном случае, понадобятся услуги по закрытию бизнеса. Какие суммы относить к проблемным долгам? Как правильно их аннулировать? — расскажут консультанты сайта 33urista.ru.

Что такое дебиторская задолженность?Так именуют долги контрагентов предприятию за выполненные им работы (услуги) и (или) реализованные товары. Если есть уверенность в том, что должник не рассчитается с организацией или срок исковой давности по возврату истек, то задолженность переходит в разряд «безнадежной», то есть невозможной к взысканию.

От размера долгов зависят результаты хозяйственной деятельности предприятия. Благодаря невозврату денег снижается оборот капитала, появляется дефицит ресурсов для расчетов с работниками, кредиторами, по налоговым и другим обязательным платежам в казну.

Высокий уровень просроченной задолженности влечет отказ в банковском заимствовании, поскольку свидетельствует о слабой платежной дисциплине контрагентов, некачественной экспертизе договоров. угрозе невыполнения предприятием обязательств по договорам.

Важно регулярно просматривать состояние дебиторской задолженности, проводить анализ и принимать необходимые меры по ее уменьшению и (или) списанию.

Как правильно списать просроченную дебиторскую задолженность?Механизм процедуры регламентирован Положением по ведению бухучета и бухотчетности в РФ. Нормативный акт утвержден приказом МФ РФ от 29.07.98 N 34н.

Из-за нецелесообразности дальнейшего отражения просроченных средств на счетах предприятия, они подлежат списанию двумя способами: путем отнесения на финансовый результат (тем самым уменьшая его) и в счет резервного фонда (запаса, создаваемого для покрытия сомнительных долгов).

Причины для аннулирования просроченной задолженности:

Документальное списание просроченной дебиторской задолженности заключается в следующем:

Долги с истекшим давностным сроком выявляются отдельно по каждому обязательству. Процесс составления договора занимает разные сроки исполнения. Если в документе отсутствует указание на дату оплаты средств, то обязательство должно быть исполнено в течение 7 дней с момента отправки претензии должнику. По истечении указанного времени начинает течь давностный срок.

Когда по итогам осуществленных мероприятий была документально выявлена и списана истекшая задолженность, предстоит правильно отразить это в бухгалтерском и налоговом учете.

Есть два пути решения проблемы: погашение долга за счет средств резервного фонда или отнесение его на расходы.

При наличии резервного фонда сомнительной задолженности в бухгалтерском учете осуществляется проводка – списание просроченной суммы с Кт 62 на Дт 63. Основанием будет служить бухгалтерская справка и договор. После этого сумму относят на счет 007.

Если резервный фонд отсутствует (его недостаточно), необходима проводка с Кт 62 на Дт 91.2. В случае наличия у одного и того же контрагента дебиторского и кредиторского долга, требуется предварительное проведение взаимозачета. Лишь после этого возможно списание безнадежной задолженности, если она не погашена кредиторской.

Если были заложены средства в резервный фонд предприятия, то они идут на покрытие убытков на основании статьи 266 Налогового кодекса. При нехватке резервных сумм безнадежный долг относят на внереализационные расходы, так происходит списание просроченной дебиторской задолженности.

При отсутствии запасов по сомнительной задолженности, убытки включаются во внереализационные затраты. При этом списание осуществляется в налоговом периоде, на который приходится сам факт, служащий основанием (истечение давностного срока, исключение регистрационной записи о должнике, получение постановления судебного пристава о прекращении исполнительного производства). В результате убыточной деятельности руководители часто принимают решение о реорганизации юридического лица.

Наличие дебиторской задолженности — привычное явление на предприятии, но необходимо работать над ее сокращением, в том числе путем правильного отражения в бухгалтерском и налоговом учете. В противном случае главная цель коммерческой организации, заключающаяся в получении прибыли, не будет достигнута.

Если у вас остались вопросы, вы сможете задать их консультантам сайта «33Юриста.ру». Специалисты подскажут, как правильно составить приказ о списании просроченной дебиторской задолженности, ниже добавлена приблизительная форма приказа.

Приказ о списании дебиторской задолженности

Не знаете как заполнить шаблон? Наши юристы сделают это за Вас, под Ваши требования.

При дебитно-кредитных взаимоотношениях между различными организациями рано или поздно возникают ситуации, когда становится абсолютно понятно, что контрагент, с которым осуществлялось сотрудничество, практически наверняка не будет осуществлять никаких выплат по своим займам. Тут необходимо смириться и просто ждать, когда настанет день, который позволит найти образец списания дебиторской задолженности и выполнить все по пунктам.

При дебитно-кредитных взаимоотношениях между различными организациями рано или поздно возникают ситуации, когда становится абсолютно понятно, что контрагент, с которым осуществлялось сотрудничество, практически наверняка не будет осуществлять никаких выплат по своим займам. Тут необходимо смириться и просто ждать, когда настанет день, который позволит найти образец списания дебиторской задолженности и выполнить все по пунктам.

Итак, первым шагом является правильное оформление задолженности и перевод ее в ранг безнадежной. Для этого необходимо сначала ее перевести в статус сомнительной. Стоит отметить, что перевод в статус безнадежной может произойти только после того, как было написано письмо о дебиторской задолженности, образец которого предприятие определяет само.

Потом необходимо провести инвентаризацию дебиторской задолженности в соответствии с определенными формами. Эти формы, с некоторыми небольшими отличиями, будут использоваться для направления в налоговую инспекцию, а также учитываться в бухгалтерском учете.

В результате проведенной операции инвентаризации вы узнаете четкий размер всех долгов предприятия как сомнительных, так и безнадежных. Теперь вы легко можете начинать формирование справки и приказа, которым будет списываться дебиторская задолженность, образец которого является утвержденным.

Приказ о списании дебиторской задолженности После формирования справки, в которой указывают все долги, а также причины признания их безнадежными, создают приказ. Образец приказа списания дебиторской задолженности обязательно должен включать в себя данные о способе учета задолженности для расчета налогов на прибыль. То есть, куда все-таки будет включена эта задолженность – в резерв или же к внереализационным расходам. Эти два документа помогают внести в налоговый учет всю дебиторскую задолженность за определенный период.

После формирования справки, в которой указывают все долги, а также причины признания их безнадежными, создают приказ. Образец приказа списания дебиторской задолженности обязательно должен включать в себя данные о способе учета задолженности для расчета налогов на прибыль. То есть, куда все-таки будет включена эта задолженность – в резерв или же к внереализационным расходам. Эти два документа помогают внести в налоговый учет всю дебиторскую задолженность за определенный период.

Все такие же формы документов: справка и приказ, точно также формируются и для бухгалтерского учета. Единственный нюанс – результаты сумм могут не совпадать в налоговом и бухгалтерском учетах. Если такое произошло, то вам необходимо обязательно оформить еще определенный законом перечень документов. Для правильного выполнения всех пунктов задачи может понадобиться юридическая помощь в Москве.

В документе представлен образец приказа о списании дебиторской задолженности в качестве безнадежного долга.

Остались вопросы? Получите консультацию специалиста

Акт на списание дебиторского долга необходим в том случае, когда не удалось добиться возврата задолженности. Дебиторский долг представляет собой обязательства, которые существуют перед предприятием у сторонних компаний.

Часто, предоставляя товары или услуги, фирмы заключают договоры, предусматривающие рассрочку платежа. При этом фирма не имеет права на претензии до тех пор, пока срок рассрочки не прошёл. Долгом сумма является только после просрочки платежа.

В каком случае осуществляется списание дебиторской задолженности? Право на оформление документа о списании дебиторской задолженности появляется сразу после того, как контрагент сорвал сроки выплаты долгов. Однако чаще всего, при срыве сроков, компания отстаивает свои права, и на это у неё есть право.

Право на оформление документа о списании дебиторской задолженности появляется сразу после того, как контрагент сорвал сроки выплаты долгов. Однако чаще всего, при срыве сроков, компания отстаивает свои права, и на это у неё есть право.

Взимание долгов может происходить разными способами. Самые мягкие из них – телефонные звонки, повестки, переговоры, нахождение компромисса. Среди жёстких мер можно отметить обращение в судебный орган.

В каком случае оформляется акт? Его можно выполнить сразу же в том случае, если у фирмы имеется большая загруженность, в связи с чем отсутствует время на взимание задолженности. Это актуально тогда, когда долг небольшой и его можно списать без ущерба для компании.

При решении об оформлении документа важно взвесить все за и против. В частности, важна сумма долга и поведение самого должника. Если обязательства незначительные, а должник является злостным, дело о взимании долга обещает быть трудным и долгим. А потому фирме может быть проще выполнить списание.

Обязательно ли оформление документа?Да, так как того требует Приказ Министерства финансов РФ.

В соответствии с приказом Минфина списание выполняется в том случае, когда обязательства контрагентом не были исполнены, срок давности выплат прошёл, и компания потеряла шансы на возврат денег.

Процедура также регулируется статьей 196 Гражданского кодекса. Она определяет сроки истечения исковой давности касательно обязательств. Составляют они три года.

Отчёт происходит с той даты, после которой сроки погашения, указанные в договоре, истекли. При этом стоит учитывать статью 203 Гражданского кодекса, согласно которой, при определённых действиях должника, отчёт исковой давности становится недействительным. Такими действиями является подтверждение со стороны должника обязательств. К примеру, это может быть документ, уведомляющий компанию о планах контрагента на выплату долга в течение определённого времени. При этом срок исковой давности отсчитывается с даты получения данного документа.

Отчёт происходит с той даты, после которой сроки погашения, указанные в договоре, истекли. При этом стоит учитывать статью 203 Гражданского кодекса, согласно которой, при определённых действиях должника, отчёт исковой давности становится недействительным. Такими действиями является подтверждение со стороны должника обязательств. К примеру, это может быть документ, уведомляющий компанию о планах контрагента на выплату долга в течение определённого времени. При этом срок исковой давности отсчитывается с даты получения данного документа.

Основанием для того, чтобы составить акт, может являться ликвидация контрагента, признание его несостоятельным банкротом. При составлении документа, в этом случае, важно выполнить следующие действия:

В документе обычно содержится несколько основных разделов. Закон не предусматривает фиксированный образец бумаги о списании. Но одним из вариантов документа может послужить вот этот образец .

Основания для списания указываются в третьем блоке документа.

Главные разделы бланка актаБланк подразделяется на три блока, в каждом из которых указывается определенная информация.

Важной частью маркетинговой политики предприятия являются методы управления дебиторской задолженностью — это инструменты укрепления финансового положения компании.

Важной частью маркетинговой политики предприятия являются методы управления дебиторской задолженностью — это инструменты укрепления финансового положения компании.

Что такое краткосрочная дебиторская задолженность читайте тут. Здесь же есть полезная информация о способах продажи долгов такого рода.

Этому вопросу посвящён третий блок документа. Акт предусматривает указание информации об основаниях списания дебиторской задолженности. Это может быть:

Этому вопросу посвящён третий блок документа. Акт предусматривает указание информации об основаниях списания дебиторской задолженности. Это может быть:

Акт должен иметь заключение компетентного сотрудника о невозможности возврата дебиторской задолженности. То есть, должен быть указан факт инвентаризации, подтверждённый ссылками на внутренние документы.

Акт подписывается главным бухгалтером. Этот специалист ответственен за бухгалтерский учёт в компании, которая инициирует процедуру. От фирмы также потребуется издать приказ, являющийся основанием для списания.

Сроки истечения исковой давности регулируется статьей 196 ГК.

Законодательством не предусмотрены чёткие пункты для его оформления, однако в бумаге должна быть указана вся требуемая информация.

С необходимостью составления акта сталкивается большинство компаний, так как определённая часть долгов является безнадёжными и подлежит списанию. Заполнение документа может начаться сразу после того, как сроки возврата долга были сорваны. Однако большинство компаний сначала пытается вернуть долг, и только убедившись в его безнадёжности, приступает к оформлению бумаги.

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала - инвентаризацияПеред тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.2010г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

- дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

- информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

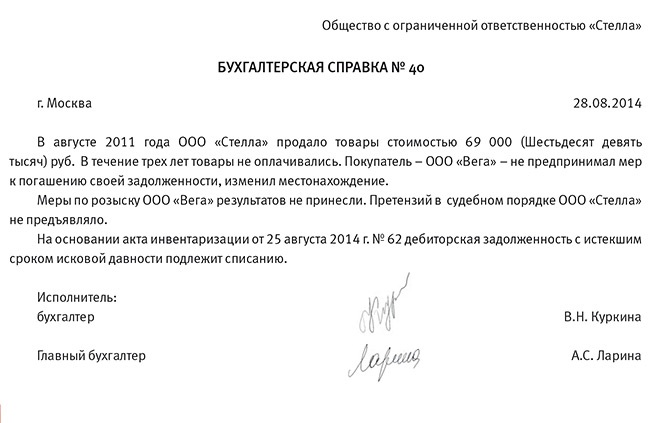

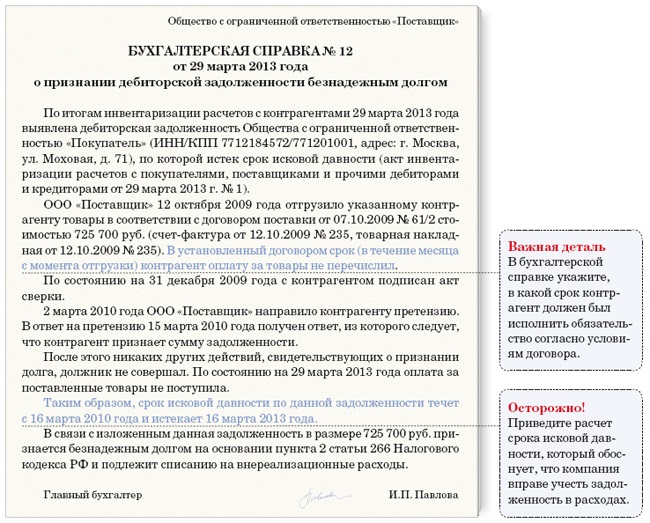

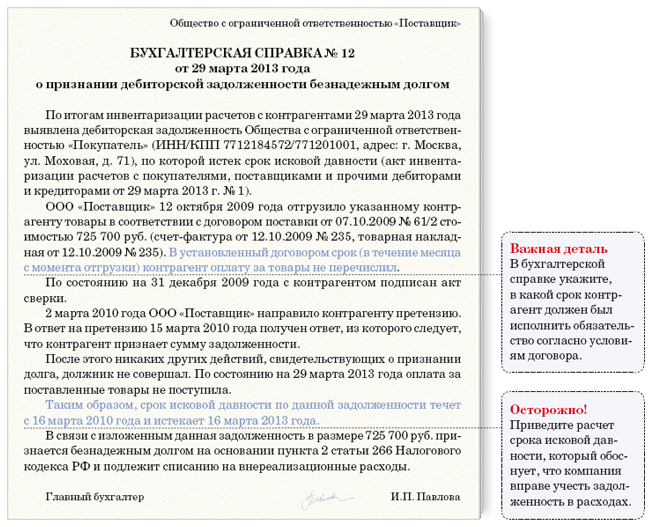

Оформляем справкуИтак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

После подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документыТеперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.2010г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь. Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут. А как списать задолженность – ищите в этой статье .

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

Бухгалтерский учет предприятия всегда оставался и останется одной из важнейших частей внутренней деятельности. Работники, отвечающие за нее, должны тщательно контролировать цифровые показатели функционирования организации.

Особо тщательно стоит контролировать дебиторскую задолженность, которая представляет собой сумму, подлежащую к оплате предприятию, другими организациями, а также гражданами, являющихся должниками, то есть это активы, которые являются временно выведенными из оборота самой фирмы.

Определение понятия

Возникновение задолженности покупателей происходит в случае, когда товар продан и доставлен покупателю, а сума, которую необходимо было оплатить, не попала на счет поставщику. Аналогичная система оценки и учета доходов происходит и в сфере оказания услуг, когда плата за них не состоялась по моменту окончания обслуживания.

В зависимости, когда состоялся или отменился окончательный расчет, различают нормальные и просроченные долговые обязательства от покупателей .

Первая денежные средства за услуги либо товары поступают вовремя на счет того, кто предоставляет их. Второй тип задолженности предполагает возникновение просрочки в оплате согласно договорных отношений, согласованных ранее.

Основания

Когда существуют причины, которые указывают на невозможность совершения оплаты задолженности перед фирмой, существует вариант списания задолженности дебиторов. В таком случае ее принято считать безнадежной.

Законодательство РФ выделяет несколько оснований ее списания, а именно:

Формула расчёта прибыли учитывает несколько показателей. Подробнее здесь.

Зачем нужно списывать задолженность дебиторов?Контроль и списание возникшей долговых обязательств дебиторов является обязательным этапом бухгалтерского отчета предприятия, так как он искажает отчетность компании, на балансе которой числится.

Сумма ее является активом, который представляется, как реальный для получения, а также для возможности пользоваться им, что на самом деле не есть таковым. Другие учреждения, оценивающие деятельность предприятия, не смогут составить реальную картину, что может повлиять на дальнейшее сотрудничество. Особенно это касается банков, а также возможности кредитования.

Списывать необходимо, но вместе с тем не стоит забывать, что, если это сделано из-за неплатежеспособности должника, то долг не аннулирован.

В таком случае он отображается на балансе в течении еще пяти лет после того, как прошла процедура списания, для варианта возможного возврата.

Также на затраты относят сумму дебиторской задолженности вместе с НДС, для корректного налогообложения. Это необходимо для формирования правильных отчетов для налоговиков, а также оплату верной суммы налога.

Методика процедуры

Каждое основание, которое потянуло за собой решение об изъятия из баланса обязательств дебиторов, имеет свои способы реализации, то есть каждый из них должен проводиться согласно законодательству РФ.

Когда принято решение списать задолженность, первым этапом для этого необходимо перевести ее в статус сомнительной, а после этого – безнадежной. Дальше не обойтись без инвентаризации дебиторских обязательств.

Чтобы узаконить эти шаги, нужно оформить справку, в которой указываются суммы, а также причины, что привели к безнадежности обязательств, и приказ на списание руководителя организации. Там обязательно уточняется, каким образом будет учтена задолженность в налоге на прибыль – резервными средствами либо включена во внереализационные расходы. Проводить контроль сумм, подпадающих под списание, стоит не реже, чем раз в квартал, чтобы избежать разбирательств с налоговыми органами.

По истечению срока исковой давности

Более детально рассматривая этот пункт, стоит сказать, что он означает необходимость закрытия сумм обязательств фирм-покупателей, когда уже нет возможности подать в суд для ее оспаривания с целью возврата в связи с окончанием срока, регламентированного для этого законодательными актами. Гражданский кодекс, ст. 196, устанавливает его на уровне трех лет. что вполне достаточно для решения проблемы. Этот срок считается общим параметром.

Законодательными актами РФ предвидены некоторые исключения, которые имеют иные временные рамки срока давности.

Например, перевозки, которым выделено один год для возвращения доходов. Когда этот срок проходит, задолженность считается неподатливой к погашению, как для основного обязательства, так и для дополнительных, которыми могут быть поручительство либо залог либо другие аналогичные пункты.

Отсчет срока, когда можно обращаться в суд, необходимо начинать со дня, когда сторона отношений была извещена о нарушении своего права, то есть невыполнении другой стороной своих обязательств. Закрытие безнадежных обязательств дебиторов по истечению времени подачи исков возможно только, если присутствует неприрывание этого временного отрезка, что может быть сделано с помощью судебного иска, признанием долга должником.

Свидетельством последнего может стать погашение задолженности, согласие и подписание по акту сверки задолженности всех пунктов. Если такое случилось, временной период для подачи иска в судовые органы необходимо начинать отсчитывать его по-новому.

В связи с ликвидацией

Также законодательными актами РФ допускается списание задолженности дебиторов, как безнадежной, в случае ликвидации предприятия- должника, что предполагает абсолютное завершение всех процессов ее деятельности без передачи юридического дела другим организациям.

Чтобы допустить признание возникшей задолженности, как безнадежной, необходимо пройти организации целый список формальностей и процедур.

Завершенной эта процедура считается тогда, когда юридическое лицо внесено в ЕГРЮЛ. Только теперь на законных условиях можно считать задолженность таковой структуры, как безнадежную и списывать ее.

Списание безнадежной дебиторской задолженности согласно государственному акту

Еще одним вариантом признания задолженности дебиторов безнадежной является потеря возможности исполнять должником свои обязательства, в связи с отсутствием имущества.

Подтверждается оно наличием акта государственного учреждения, которым считается акт судебного пристава, другие законодательные и нормативные акты государственных структур власти, местного самоуправления.

Этот документ подтверждает невозможность удовлетворения запросов другой стороны.

Происходит списание такой безнадежной задолженности в порядке, который устанавливает распорядитель бюджетных средств. Все его действия обязательно должны одновременно быть согласованы с подведомственными отделами в бюджетном учреждении, как мероприятие для проведения финансового контроля со стороны государства.

Особенности бухгалтерии

Обязательства дебиторов в бухгалтерском учете присутствует в части активов. Такое правило объясняется тем, что это есть часть имущества, но только находящееся в распоряжении других участников отношений. Для отображения дебиторской задолженности, а также ее списания после установления безнадежности требует правильного отображения в бухгалтерском учете.

Главными особенностями таких операций являются варианты систем налогообложения каждого предприятия. Стоит также не забывать, что в учете дебиторских обязательств также необходимо отображать суммы авансов, которые выдаются поставщикам, а также подрядчикам.

ДЗ в бухгалтерском и налоговом учетеАналитический бухгалтерский учет предполагает использование некоторых основных счетов для отражения дебиторских обязательств. Согласно плану счетов они имеют такие кодировки: 60, 62, 68, 69,70, 71, 73, 75, 76, 91, 91-2.

Их расшифровка предполагает работу с показателями расчетов:

Опытные бухгалтера в курсе, что суммы долгов, которые признаны безнадежной задолженностью, имеют статус прочих расходов. Для таких сомнительных долгов создаются резервы из средств, погашенных другими предприятиями.

Проведение налогового учета для списания задолженности дебиторов, которая точно не будет погашена, применяется для определения того, как влияет наличие и динамика дебиторки на прибыль, которая облагается налогом.

У единщика

Интересным является подход по закрытию вопроса о безнадежных обязательствах дебиторов налогоплательщиков, которые работают на едином налоге.

Законодательство не предполагает платить этот налог из списанных сумм, но налоговые органы настаивают, чтобы, все-таки, оплата происходила.

Они мотивирую такой свой подход исключительно учетом и названием статей, под которые подпадает дебиторская задолженность. Ведь фактически предприятие должно ее получить, то есть это прибыль, или как ее называют внереализационный доход.

Также законодательством нигде не регламентировано, что начисление налога должно происходить из фактически полученных доходов. Это и дает возможность налоговикам требовать оплаты единого налога на списанную безнадежную дебиторскую задолженность. Но налогоплательщик тоже имеет четкое объяснение причины отказа это делать. В таких случаях стоит консультироваться с налоговиками непосредственно своего места регистрации, которые и проводят контроль оплат.

Смотрите также видео о рациональности взыскания дебиторской задолженности УСНПлательщики налога при УСН, когда рассчитывают объект налогооблажения, берут во внимание доходы от реализации, а также внереализиционные доходы, что означает также и неучет при такой системе сумм дебиторской задолженности.

Они не относят их ни на расходы ни в любые другие строки отчетности.

Связан такой подход с тем, что дебиторская задолженность не является какой-то выгодой, особенно как ее принято понимать. Еще одним моментом для налогоплательщиков по УСН стоит выделить, то что они не могут относить задолженность дебиторов и на расходы.

Как быть с НДС?

Списание безнадежной задолженности дебиторов является практически безболезненным этапом для налогоплательщика, так как в случае невозможности стягивания ее или по истечению срока давности, суммы списываются с расходов, что уменьшает налоговую базу по налогу на прибыль.

Но, несмотря на такие чудесные возможности уменьшения платы, НДС со списываемой задолженности все равно придется оплатить, если он числился как отложенное обязательство перед бюджетом на счету 76 НДС.

Но вряд ли кому захочется платить налог с недополученной суммы, что приводит многих бухгалтеров к использованию разных способов его исключить.

Есть специалисты, которые рекомендуют совершенно законным путем не платить НДС при списании дебиторских обязательств по истечению срока давности. Гражданский кодекс РФ предвидит, что НДС оплачивается с безвозмездной передачи прав собственности, под которую некоторые специалисты хотят отнести списание безнадежной дебеторки. Но на самом деле ни один налоговик не докажет истинность такого утверждения, так как нету добровольной передачи, а исключительно списание по истечению срока давности.

Оплата труда по внутреннему совместительству не может быть в размере полной ставки. Особенности ситуации описаны в статье.

Форма журнала регистрации приказов может быть произвольной. Образец есть здесь .

ПроводкиПример проводок при списании дебиторской задолженности приведён в таблице:

Ни одно лицо, участник хоздеятельности-дебитор не застрахован от недобросовестности, случайности, других рисков. Даже большой рыночный опыт, хорошие юристы, сумевшие оформить качественный договор, решение суда не в силе не в силе вернуть задолженность. Поэтому лрганизация-кредитор вынужден списывать долг.

Списание дебиторской задолженности, как происходит?Выведенные из оборота предприятия деньги отрицательно влияют на его состояние, поэтому государство позволяет списывать долг на финансовый результат (расход), что позволяет уменьшить налог. Существует возможность избавиться только от задолженность признанной безнадежной, то есть которую можно считать нереальной к взысканию. Порядок списания дебиторской задолженности в 2016 году указан в ст. 196 ГК РФ, также, что такое безнадежная задолженность можно узнать из Приказа, который издал Минфин №34н (1998 год). В любом бюджетном учреждении, а все документы заполняются таким же образом, как коммерческих организациях.

Основания для списанияЗаконодательство указывает, что основания для списания долга могут быть такими:

Правильно списывать нужно следующим образом:

Согласно закону исковый срок — это время в течении, которого любое лицо может защищать свои нарушенные права в суде. Давность начинает течение с даты, до которой обязательства должны быть исполнены, то есть контрагент должен выполнить расчет. Срок может прерываться, а затем снова может возникать необходимость в начале отсчета. У исковой давности могут быть различные срока, общий истекает на третьем году.

В тему: Купить диплом о высшем образовании с занесением в Реестр - возможно ли, чем это грозит?

С истекшим сроком давности при УСНЛюбая дебиторская задолженность с истекшим сроком давности, никак не влияет на налоговую базу, это значит, что организация, перешедшая на УСН теряет право учесть убыток, даже если она на налоговом учете по ставке «доходы минус расходы». К тому же должна быть уплачена исчисленная сумма НДС. Наличие кредиторской невыплаты имеет свои последствия, ее при просроченной давности нужно включать во внереализационные доходы, за счет этого налоговая база вырастет.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Вопрос с возвращением долга нельзя будет разрешить, если произошла ликвидация должника. Она может быть выполнена:

Когда происходит банкротство, то это долгий процесс, но порядок требует, чтобы 5 лет проводить отслеживание ситуации. Если требование кредитора внесено в такой документ, как реестр требований, то он бухгалтерский учет будет иметь основание для проводки задолженности сразу по истечению исковой давности.

По сомнительным долгамСогласно закону сомнительный долг — это та же дебиторская задолженность, которая не была погашена вовремя, то есть начисление на счет кредитора не произошло и к тому же она не имеет подтверждения в виде поручительства, залога. Для уменьшения последствий от невозврата денег предприятию разрешено создание резерва по сомнительным долгам, он должен быть предусмотрен учетной политикой, причем с авансов поставщикам нельзя создавать данный запас.

Также бухгалтер должен отслеживать, какую покупатель имеет платежеспособность и подвергать резерв корректировке, например, может использоваться бухгалтерская справка. Такой запас удобен тем, что формируется за счет не только чистой прибыли, а именно от выручки, что снижает налоговый груз.

В тему: Нужно ли получать разрешение на строительство дома на своем участке 2016?

По заработной платеЕсли задолженность по заработной плате имеет более 3 лет, то она подлежит списанию. Поскольку это зарплата с которой должен изыматься НДФЛ, то перед тем, как, что либо делать, должна быть уведомлена налоговая, так как организация не может оформлять удержание такого налога (положение НК). Когда этот безнадежный вид долга подразумевает списание не только дебиторской, но и кредиторской задолженности, то может быть использован, такой юридический аспект, как взаимозачет. Если зарплата числится в валюте, она конвертируется в рубли.

Образец приказ о списании дебиторской задолженности, 2016Скачать бланк приказа можно здесь (бесплатно): Россия имеет одинаковые требования к данной задолженности, идентично оно и в РК. Схожее законодательство в этом вопросе имеет Украина.

Задать вопрос юристу