Рейтинг: 4.2/5.0 (1766 проголосовавших)

Рейтинг: 4.2/5.0 (1766 проголосовавших)Категория: Бланки/Образцы

Налоговая служба разработала рекомендуемую форму универсального передаточного документа (УПД) - скачать бланк в формате xls. Рассмотрим порядок заполнения документа.

Информацию можно объединитьНалоговики разъяснили, что компания вправе составить один документ, который можно использовать как для отражения факта хозяйственной жизни (в целях бухгалтерского и налогового учета), так и для принятия НДС к вычету. Его форма приведена в письме ФНС России от 21 октября 2013 г. ММВ-20-3/96@.

Заметим. контролирующие органы неизменно придерживаются мнения, что реквизиты счета-фактуры допустимо расширить, о чем свидетельствуют, в частности, письма Минфина России от 23 апреля 2012 г. № 03-07-09/39, ФНС России от 12 марта 2012 г. № ЕД-4-3/4061@. Это позволяет соединить в одной форме обязательные реквизиты первичного учетного документа и счета-фактуры. Целесообразность такого объединения обусловлена совпадением целого ряда сведений, содержащихся в привычных унифицированных бланках. В итоге ФНС России создала вариант единого документа, назвав его универсальным передаточным документом (УПД).

Разберемся, как его заполнять.

Структура предлагаемой формыИтак, рекомендуемый бланк позволяет одновременно составить первичный документ и счет-фактуру. Но использовать его можно и только в качестве первичного документа, если передача товаров (работ, услуг и т. д.) не порождает объекта обложения налогом на добавленную стоимость. Тогда в соответствующем поле «Статус» в левой верхней части формы нужно поставить 2.

Напомним. форма счета-фактуры, утвержденная постановлением Правительства РФ от 26 декабря 2011 г. № 1137, одинакова для всех компаний и корректировке не подлежит (п. 8 ст. 169 Налогового кодекса РФ). Поэтому она включена в структуру универсального документа без изменений. Никаких отступлений от установленной формы счета-фактуры в составе УПД мы не обнаружим.

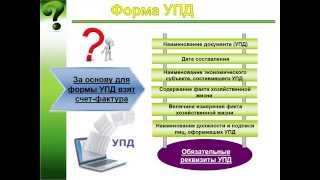

Универсальный документ представляет собой взятый за основу счет-фактуру (обведен рамкой), дополненный обязательными реквизитами первичного документа, предусмотренными в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Дополнения – это поля и строки слева и снизу от заключенного в рамку счета-фактуры.

В левом верхнем углу расположено название документа и поле для указания его статуса. В нем проставляется либо 1 (когда бланк используется одновременно как первичный учетный документ и как счет-фактура), либо 2 (когда это только первичный документ, отражающий хозоперацию, связанную с передачей чего-либо).

Чуть ниже – дополнение табличной части счета-фактуры: графы А и Б («№ п/п» и «Код товара/работ, услуг») с необходимым числом строк. Под ним нужно указать, на скольких листах составлен документ.

Снизу (под рамкой) счет-фактура дополнен строками, необходимыми для передаточного первичного документа, по принципу «сдал-принял».

Продавец (поставщик, подрядчик, исполнитель) заполняет левую нижнюю часть документа, где указывает, что товар (груз) передал либо услуги, результаты работ, имущественные права сдал, и ставит свою печать. Принимающая сторона – покупатель (заказчик и т. п.) заполняет правую нижнюю часть документа и проставляет свою печать.

Дополненные счета-фактуры регистрируются в книге продаж (у продавца) и в книге покупок (у покупателя) в общеустановленном порядке. При этом, как разъяснено в письме ФНС России № ММВ-20-3/96@, продавец не может быть обвинен в отсутствии счетов-фактур, а покупатель не рискует вычетами по НДС.

Одновременно со счетом-фактурой продавец и покупатель получают первичный документ, удостоверяющий факт хозяйственной жизни. Поэтому УПД является основанием для записей в регистрах как бухгалтерского, так и налогового учета.

Особенности примененияПерейдем к практическим вопросам.

Перечень операцийДля оформления каких операций рекомендовано использовать УПД? Они перечислены в приложении № 2 к письму № ММВ-20-3/96. Это:

Обращаем внимание на то, что получение авансов в приведенный перечень не входит (нет передачи товаров, работ, услуг и так далее, поэтому УПД не используется). Авансовые счета-фактуры оформляются в прежнем порядке на стандартных бланках.

Нюансы заполненияОтметим еще несколько существенных моментов.

Название документа. Первичный учетный документ должен иметь наименование – это обязательный реквизит (подп. 1 п. 2 ст. 9 закона № 402-ФЗ). Предлагаемый документ назван «Универсальный передаточный документ». Следует признать, что содержание операции это наименование не раскрывает. Но рассматриваемая форма является рекомендуемой, поэтому название можно поменять (нельзя изменять лишь часть, относящуюся к счету-фактуре). Например, передаточный документ по договору строительного подряда должен именоваться именно актом.

Примечание. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 Гражданского кодекса РФ).

А вот если строительная фирма осуществляет текущий ремонт либо оказывает какие-либо бытовые услуги, то сдачу работ (услуг) именовать актом необязательно (п. 2 ст. 740, п. 2 ст. 720, ст. 783 Гражданского кодекса РФ).

Утверждение. Формы первичных учетных документов утверждает руководитель организации, как и саму учетную политику, которая включает и применяемые формы первичных учетных документов (п. 4 ст. 9 закона № 402-ФЗ, п. 4 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Следовательно, разработанную специалистами ФНС России форму, если компания собирается ее применять, должен утвердить руководитель строительной компании. Сделать это можно отдельным приказом, а при утверждении учетной политики на очередной год надо внести форму и в ее состав.

Автор рекомендует разместить отметку о внутрифирменном утверждении формы УПД в ее правом верхнем углу (как в унифицированных формах) вместо отметки о том, что форма утверждена постановлением Госкомстата России. Это поможет предотвратить споры с контрагентами.

Впрочем, во избежание разногласий по поводу двустороннего первичного документа стороны могут заблаговременно согласовать его форму в договоре (письмо Минфина России от 5 августа 2013 г. № 03-03-06/1/31261), а при необходимости – и то, какая из сторон составляет документ.

Даты. Здесь правила различаются: первичный учетный документ составляется при совершении хозоперации или непосредственно после ее окончания, а на составление счета-фактуры отведено пять календарных дней. Однако это единый документ, он отражает совершение факта хозяйственной жизни. Поэтому даты по строкам 1 и 11 могут быть разными. Даты сдачи и приемки тоже могут не совпадать. Но лишь в случае транспортировки товаров.

Следует учитывать также, что договор строительного подряда допускает одностороннее подписание акта как подрядчиком, так и заказчиком (п. 4 ст. 753 Гражданского кодекса РФ). В данном случае использование документа с наименованием «УПД», по мнению автора, неправомерно.

Подписи. Что касается подписей в «передаточной» части документа, если передающее (принимающее) лицо и ответственный за правильность оформления – один и тот же человек, достаточно будет первой подписи, второй раз можно не расписываться, а указать только Ф. И. О. и должность.

Наименование экономического субъекта – составителя документа. Данный реквизит в нижней части УПДпредставлен дважды. В то же время у первичного документа составитель может быть только один. А составителем счета-фактуры всегда является продавец. То есть реквизит, предполагающий составление УПД покупателем (принимающей стороной), представляется избыточным. Но очевидно, что он используется в значении «наименование организации-получателя». Так что это лишь небольшая техническая неточность.

Но в рекомендациях по заполнению этого реквизита, по мнению автора, содержится существенная ошибка. В приложении № 3 к письму ФНС России № ММВ-20-3/96@ сообщается, что в строках 14 и 19 «Наименование экономического субъекта…» могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Однако с этой рекомендацией согласиться нельзя. Ведь первичный документ подписывают работники экономических субъектов, совершившие сделку (операцию) и ответственные за правильность ее оформления, либо ответственные за правильность оформления свершившегося события (подп. 6, 7 п. 2 ст. 9 закона № 402ФЗ). А лицо, ведущее бухучет (то есть фиксирующее события), в сделках не участвует.

И еще одно замечание. К реквизиту «Наименование экономического субъекта …» приведено подстрочное пояснение о том, что при проставлении печати данную строку можно не заполнять либо просто указать вместо наименования ИНН/КПП.

По этому поводу можно возразить, что на практике оттиск печати не всегда оказывается читаемым. Кроме того, составителем УПД (со статусом 2) может выступать и грузополучатель, не являющийся продавцом. Аналогично грузополучатель может не быть покупателем.

Валюта. Счет-фактура в составе УПД не подлежит заполнению в иностранной валюте.

Добавим, что факт передачи груза перевозчику (например, строительных материалов или оборудования для монтажа) необязательно влечет переход права собственности на товары к покупателю (п. 2 ст. 458 Гражданского кодекса РФ). Тогда составлять счет-фактуру при отгрузке преждевременно.

Так что бездумная ориентация на УПД может стать источником дополнительных ошибок в учете.

Бесспорно одно: создание контролирующими органами подобного документа открывает дорогу инициативным разработкам компаний в направлении сокращения объема применяемых форм за счет отказа от дублирования повторяющихся сведений.

Вариант заполнения универсального передаточного документа:

Обратите внимание! Строительная компания может применять единый документ в качестве первичного учетного документа и счета-фактуры. Соблюдение установленных правил и наличие всех обязательных реквизитов позволяет использовать его одновременно для бухгалтерского и налогового учета (для применения вычетов НДС, учета затрат в расходах при налогообложении прибыли и для расчета других налогов).

Теперь необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа разрешено объединять в один - универсальный передаточный документ (УПД). Мы составили образец универсального передаточного документа.

Форма нового бланка, а также рекомендации по составлению приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@. Оно согласовано с представителями Минфина и доведено до всех инспекторов страны.

Сразу отметим, что оформлять универсальный передаточный документ — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Главные приемущества универсального передаточного документа и как на него перейти, читайте в электронном «Главбухе» .

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет. При условии, что компания не выделит в УПД сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус». Если УПД нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Когда можно оформлять УПД

1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему надо отдельно

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4. На общей системе, упрощенке и вмененке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Обязательные реквизиты универсального передаточного документа

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

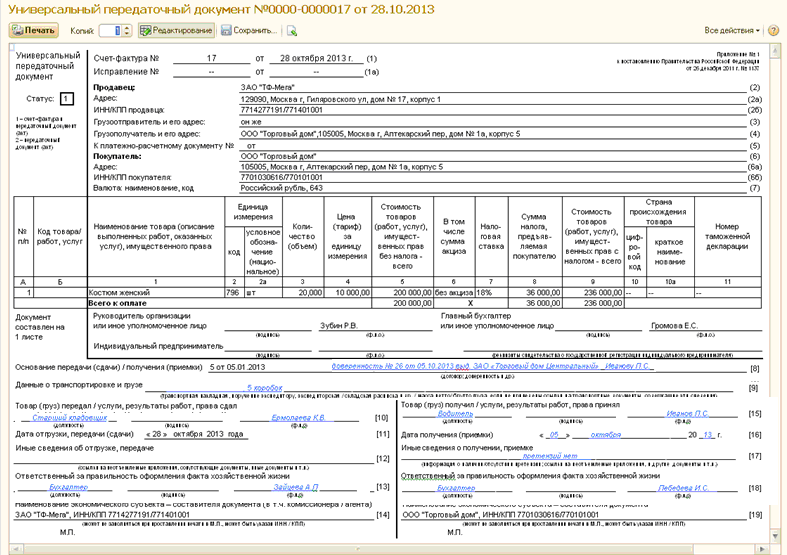

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

Универсальный передаточный документ образец

Красным цветом выделены реквизиты, обязательные одновременно для счета-фактуры и первичного документа.

Зеленым цветом выделены реквизиты, обязательные только для счета-фактуры.

Синим цветом выделены реквизиты, обязательные только для первичного документа.

Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка [8]. Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке [9].

Что касается нумерации УПД, то теперь она тоже единая. То есть номер накладной — это теперь номер счета-фактуры. Поэтому, чтобы избежать путаницы, можно продолжать использовать нумерацию, которую применяете для счетов-фактур.

С той частью УПД, которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Какие реквизиты УПД необходимо заполнить, чтобы использовать его в качестве первички, можно определить из таблиц, приведенных в приложениях № 3 и № 4 к письму ФНС России № ММВ-20-3/96@. Некоторые показатели уже содержатся в части счета-фактуры. Поэтому перечислим другие данные.

Основание передачи и получения товаров (работ, услуг) — строка [8]. Этот показатель лучше не оставлять пустым. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, — строки [10], [15]. А также ответственных собственно за оформление этих операций у поставщика и покупателя — строки [13], [18]. Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только Ф.И.О. и должность.

Наименование компаний, которые составили документ, — строки [14] и [19]. Налоговики имеют в виду компанию, которая выписала УПД. Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента — покупателя или заказчика.

Необязательные реквизиты УПД

Остальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов.

Дата отгрузки и получения товаров (работ, услуг) — строки [11], [16]. В строке [11] должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

Налоговики допускают ситуацию, когда даты в строке (1) и [11] будут отличаться — например, если компания составит УПД раньше, чем отгрузит товар. Хотя напомним: раньше чиновники настаивали, что счет-фактуру нельзя выставлять раньше отгрузки товаров (письмо Минфина России от 9 ноября 2011 г. № 03-07-09/39), несмотря на то, что запрета на это нет (п. 3 ст. 168 НК РФ).

Например, поставщик составит универсальный документ в декабре. Но из-за того, что транспорт сломался и товар отгрузили только в январе, УПД бухгалтер зарегистрирует в книге продаж за I квартал.

В этом случае датой выставления счета-фактуры будет считаться показатель строки [11], то есть день фактической отгрузки. И такое несовпадение не должно мешать вычетам и расходам.

Но по правилам бухучета первичный документ составляют, когда компания совершает сделку или хозяйственную операцию, а не раньше этого момента (п. 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому безопаснее все-таки не составлять УПД до отгрузки товаров. Исключением могут быть ситуации, которые мы приводили выше. То есть если товар не смогли отгрузить покупателю по объективным причинам.

Покупателю ревизоры советуют всегда фиксировать в строке [16] дату, когда компания получила товары, приняла услуги или работы. Если этот показатель покупатель все-таки не укажет, будет считаться, что он получил товар на день, указанный в строке [11]. А если и эта строка не заполнена, то на дату документа в строке (1). Здесь главное не запутаться, ведь от этой даты зависит период, в котором покупатель заявляет вычеты или списывает расходы.

Данные о перевозке — строка [9]. В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять УПД печатью. К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках [14] и [19].

Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б). Коды могут быть полезны, например, чтобы подтвердить, что компания обоснованно применяет льготу.

Какие реквизиты можно не заполнять, если вы оформляете УПД только как первичку

1.«К платежно-расчетному документу» (строка (5)).

2.«В том числе сумма акциза» (графа 6).

3.Налоговая ставка (графа 7). Если компания применяет упрощенку или ЕНВД, также не нужно заполнять графу 8.

4.Код и краткое наименование страны происхождения товаров (графы 10, 10а).

5.Номер таможенной декларации (графа 11).

Еще в универсальном передаточном документе возможно указать дополнительные сведения об отгрузке — дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к УПД (строка [12]).

А покупатель в строке [17] может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

21-го октября 2013-го года, Федеральной Налоговой Службой России посредством письма номер MMB-20-3/96 было объявлено о рекомендации применения универсального передаточного документа УПД или, как еще известен предпринимателям и производителям бланк – единой отгрузочной формы, – при взаиморасчетах между контрагентами. Универсальный передаточный документ включает в себя полный комплекс обязательных реквизитов для заполнения счета-фактуры, а также создания первичной документации по учету. Разработка формы направлена на минимизацию объемов документации по учету в традиционном бумажном формате, для чего специалисты соединили между собой содержание двух самостоятельных документов – первичного учетного и счета-фактуры .

Универсальный передаточный документ скачать образец заполнения бесплатно (Excel)

Фундаментом для универсального передаточного документа УПД стала действующая форма, подтверждающая отгрузку партии продукции. Кроме стандартных обязательных к заполнению реквизитов, в универсальный передаточный документ УПД входят и реквизиты в рамках первичной учетной документации официально установленного стандарта.

Заполненный бланк отражает факт конкретной хозяйственной операции субъекта предпринимательства в отношении бухгалтерского учета. Применение документа УПД также включает НДС в вычет и подтверждает затраты в целях снижения налоговой базы по налогу на прибыль. Владельцу, руководителю или сотрудникам организации не нужно выставлять дополнительную счет-фактуру после отгрузки или передачи продукции, оказания той или иной услуги, выполнения конкретных работ или обмена имущественными правами. Универсальный передаточный документ УПД полностью заменяет собой все отдельные бланки, используемые ранее.

Заполнить и напечатать

(бесплатно)

Современные предприниматели не понаслышке знакомы с дублированием информации в первичных бланках документации. Снижение издержек на документооборот через использование документов УПД – решение, потребность в котором давно стала актуальной. Учитывая мнения и опыт экспертов, включая сотрудников компании «1С», Федеральной Налоговой Службе удалось разработать максимально оптимизированный и рациональный образец УПД, который уже сегодня получил повсеместное распространение. Так посредством рассматриваемой формы документа существенно упрощено ведение делового документооборота, бухгалтерского учета, операций по списанию налоговых расходов, а также оформление вычета по НДС.

Кем, когда и где используется документ УПД?Форма, получившая название единого отгрузочного или универсального передаточного документа, основанного на стандартном шаблоне счета-фактуры, предполагает применение с целью оформления и регистрации множества складских и торговых операций, включая:

Использовать форму не обязательно. Это просто рекомендация, которую официально огласила уполномоченная государственная структура. Владелец и руководители компании самостоятельно решают, выгодно и удобно ли применять форму документа УПД в их случае, или привычных бланков достаточно для оформления проводимых бизнес-операций.

Тем не менее, стоит отметить, что работа с УПД – это возможность существенно облегчить соответствующие процедуры за счет:

Форма документа УПД допускает использование как в рамках общей системы обложения налогом, так и в специальном режиме. Не относясь к списку плательщиков НДС, организации и ИП не обязаны уплачивать налог, пользуясь документами УПД.

В бланк единого отгрузочного шаблона включена вся информация, касающаяся конкретной операции. Следовательно, хранение универсальных передаточных документов УПД характеризуется гораздо меньшими потребностями в свободном месте. Форма успешно заменяет собой два полновесных отдельных бланка, используемых ранее.

Правила заполнения формы и указания данных в документе УПДФедеральный закон, изданный 6-го декабря 2011-го года, а именно, его первая часть, говорит о необходимости сопровождения первичными документами учета каждого факта из истории хозяйственной деятельности организации. Соответственно этому правилу, форму УПД необходимо заполнять, внося в документ следующие реквизиты:

Документы формы УПД утверждаются руководителем конкретного субъекта с представлением ответственного лица, занимающегося ведением бухучета. Одобренный формат документа УПД – бумажный и (или) цифровой с цифровой подписью. Все данные стандарты и правила заполнения утверждены и официально одобрены уполномоченными структурами.

Понятие статуса в документах в форме УПДРеквизит с обозначением «Статус», который включает в себя рассматриваемая нами в данном материале форма, может сопровождаться одним из двух вариантов обозначения. Так, указание цифры один в этом поле в процессе заполнения приравнивает бланк к комбинации двух документов единовременно. При условии значения статуса «2», присвоенного документу УПД через поле, определяется роль бланка, как «первички», обязательной к заполнению. Это наиболее актуально для абонентов упрощенного налогового обложения в виду того, что указание «2» в документе форм УПД не обязывает исчислять и оплачивать НДС. Также данный статус используется в процессе отгрузки по схеме комитент-комиссионер.

При внесении в соответствующее поле документа УПД цифры «2», нет необходимости заполнения обязательных для счетов-фактуры полей.

Онлайн-сервис «МойСклад» предлагает вашему вниманию возможность прямо сейчас скачать передаточный документ УПД абсолютно бесплатно для использования в хозяйственной деятельности вашей компании. Кроме того, зарегистрированные пользователи сайта могут воспользоваться функцией создания собственного шаблона документа УПД в режиме онлайн, вывести в печать и добавить к архиву любые используемые унифицированные виды форм.

Посредством сервиса «МойСклад» может быть распечатан любой документ, включая ценники и этикеточные материалы. Все данные несложно синхронизировать с 1С: Бухгалтерией, а выводить на бумажный носитель можно, как отдельный бланк документа УПД, так и все нужные формы в массовом режиме.

В соответствии с письмом ФНС РФ от 21.10.2013 г. «О применении УПД» № ММВ-20-3/96 был разработан и представлен новый документ — УПД. В форму универсального передаточного документа входят все реквизиты, необходимые для первичной учетной документации и счетов-фактур. То есть, компания может им пользоваться в качестве первичной учетной документации для расчетов НДС с бюджетом или подтверждать свои затраты.

В соответствии с письмом ФНС РФ от 21.10.2013 г. «О применении УПД» № ММВ-20-3/96 был разработан и представлен новый документ — УПД. В форму универсального передаточного документа входят все реквизиты, необходимые для первичной учетной документации и счетов-фактур. То есть, компания может им пользоваться в качестве первичной учетной документации для расчетов НДС с бюджетом или подтверждать свои затраты.

Конечно, использование УПД может сократить объемы документооборота, но его применяют не все из-за некоторых рисков (для внесения нового бланка требуется время, или может появиться опасность трудностей с подтверждением затрат и вычета НДС).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что он собой представляет? УПД объединяет первичный учетный документ со счет-фактурой. В его основе лежит форма счет-фактуры, дополненная реквизитами. Такую форму налогоплательщик не может разрабатывать самостоятельно (по сравнению с актами приема-передачи или накладными).

УПД объединяет первичный учетный документ со счет-фактурой. В его основе лежит форма счет-фактуры, дополненная реквизитами. Такую форму налогоплательщик не может разрабатывать самостоятельно (по сравнению с актами приема-передачи или накладными).

Большинство налогоплательщиков считает, что могут появиться трудности с налоговыми вычетами. Согласно п. 1 ст. 169 НК указано, что счет-фактуры являются основным документом для налоговых вычетов. Но органы контроля сообщают, что из-за указания дополнительной информации в отчетном документе нет отказа в вычетах. Форма УПД предполагает его применение в виде счет-фактуры, для чего делается отметка в графе «Статус». Поэтому он может являться счет-фактурой с наличием дополнительных реквизитов.

В соответствии с универсальным передаточным документом ведется бухгалтерский учет, списываются расходы по налогам на прибыль.

Требования к первичной учетной документации указаны в ст. 9 ФЗ №402 «О бухучете» от 06.12.2011, где в 1 части говорится о том, что любой хозяйственный факт оформляется в таком документе. Вторая часть содержит перечень реквизитов: название документации, дату ее составления, имя компании или инициалы предпринимателя, который составлял документ. Также отражается объем факта хозяйствующей жизни с единицами измерения, должности лиц, проводивших операции и ответственные за их оформление. В конце документа ставятся подписи указанных лиц, их инициалы и фамилии.

УПД составляется в электронном виде (с использованием электронной подписи) или на бумажном носителе.

Когда его можно применять, какие документы он заменяетУПД можно использовать совместно со счетами-фактурами и стандартной первичной документацией.

Пользоваться им можно при оформлении различных операций:

Его можно использовать в качестве совмещенной документации (счет-фактуры и первичного). Необязательно пользоваться новой формой в документообороте, так за компаниями и предпринимателями остается право на применение другой документации, отвечающей законодательным требованиям (ФЗ №402, ст. 9).

УПД является счет-фактурой, отражающей в себе кроме реквизитов другие элементы:

Поэтому, реализуя товары с применением этого документа, каждая компания имеет право на объединение в нем информации, которая отражается в формах №М-15, №ТОРГ-12, №1-Т, №ОС-1. По статусу УПД приравнен к первичной учетной документации, поэтому его форму утверждает руководитель компании.

Подробная информация о документе, для чего он нужен и как заполняется, представлена на видео:

Описание процедуры оформления доверенности на получение ТМЦ приведено в этой статье .

Правила и инструкция по заполнениюОбщие порядок заполнения следующий:

Здесь вы можете бесплатно скачать бланк документа в формате excel и его образец заполнения

Форма документа может дополняться другими строчками. При корректировке можно воспользоваться счет-фактурой согласно правительственного постановления №1137. После того, как будет проведена корректировка, выписывается счет-фактура.

При налоговом документообороте выгодно пользоваться универсальным передаточным документом по следующим причинам:

При правильном заполнении УПД и реквизитов его примут для подтверждения налоговых вычетов или затрат.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Универсальный передаточный документ(УПД) с 2013 года объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН). Использовать УПД или по-старинке выписывать эту кучу документов решает сама организация. Форма разработана, но она не обязательна. Можно, при работе с одними организациями применять УПД При работе с другими - не применять. УПД и УКД можно применятm(даже в рамках одного договора) с товарными накладными и счетами-фактурами. Никаких ограничений о том применять ли УПД или традиционную первичку нет.

Т.к. форма носит рекомендательный характер её можно изменять под себя. Можно, например, добавлять новые строки или менять размер ячеек. Но вот данные в форме строки удалять не стоит, т.к. они обязательны для документа.

УПД и УКД пока нельзя отправлять электронно в налоговую, потому что им не присвоены коды, но в ближайшее время ФНС обещала утвердить эти коды.

Пустой бланк УПД Образец Инструкция по заполнению формы УПДРекомендации по заполнению отдельных реквизитов формы УПД (Приложение 3.)

Возможные значения и рекомендации и пояснения

Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД)

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного лица, подписавшего конкретный счет-фактуру [1].

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Порядковый номер записи в таблице

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться для удобства поиска и визуального выделения позиций.

Код товара / работ, услуг

Артикул (иное) – в отношении товаров; код видов деятельности, в рамках которых выполняются работы, услуги (ОКВЭД, ОКУН).

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет).

Основание передачи (сдачи)/

Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.)

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе.

Данные о транспортировке и грузе

Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы или др.

Так же строка может содержать сведения о грузе: масса нетто/брутто и т.д.

Законодательно реквизит в качестве обязательного не установлен.

Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д.

Товар (груз) передал/

услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако, показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав / реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата «12.06.2013».

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае* значение показателя будет равно или позднее даты составления УПД (строка 1).

* Кроме предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственн о после его окончания.

Иные сведения об отгрузке, передаче

Могут быть приведены ссылки на иную сопутствующую передаче / сдаче информацию, например, данные о паспортах, сертификатах и пр. а так же о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

Ответствен-ный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку и (или) лицо уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И. О. и подписи второго ответственного лица.

Наименова-ние экономи-ческого субъекта – составителя документа (в т.ч. комисси-онера (агента)

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Так же это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалам) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем.

Законодательно реквизит в качестве обязательного не установлен. Однако, показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав / реальная дата принятия услуг, результатов работ.

Например: документ составлен 11 июня 2013 года (строка (1)), но фактически по ряду причин отгрузка состоялась только на следующий день (в строке [11] – дата «12.06.2013»). При этом покупатель получил товар 18.06.2013 (в строке [16] - дата «18.06.2013»)

Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].

Например: документ составлен 11 июня 2013 года (строка 1), отгрузка для транспортировки состоялась в этот же день (в строке [11] – дата «11.06.2013»). При этом и покупатель получил от перевозчика товар в этот же день (в строке [16] - дата «11.06.2013»)

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав) являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И. О. и подписи второго ответственного лица.

вание экономического субъекта – составителя документа

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя.

В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

ЗаконПисьмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

Дата публикации: 22.10.2013Дата письма: 21.10.2013

Вид налога (тематика): Налог на прибыль организаций

Статьи Налогового кодекса:

Вопрос: Об оценке налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов

Федеральная налоговая служба

от 21.10.2013 № ММВ-20-3/96@

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее - УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

Перечень операций, для оформления которых

может быть использована форма УПД

Форма УПД при надлежащем заполнении позволяет отразить в документе все необходимые показатели, не только предусмотренные законодательством в области бухгалтерского учета для первичных учетных документов, но и установленные для счета-фактуры как документа, служащего основанием для принятия в указанном главой 21 НК РФ порядке покупателем к вычету сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав.

Поэтому заполнение всех реквизитов УПД, установленных в качестве обязательных для первичных документов статьей 9 Закона № 402-ФЗ и для счетов-фактур статьей 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС (статус документа «1»).

В этих случаях под продавцами и покупателями (строки (2) и (6)) понимаются участники следующих гражданских правоотношений (приводится для наиболее распространенных фактов хозяйственной жизни):

Оформляемый факт хозяйственной жизни

В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. Однако при этом в строке [11] указывается еще и фактическая дата отгрузки (передачи) товара (груза) / услуг, результатов работ, имущественных прав, вносимая ответственным лицом продавца (им непосредственно или уполномоченным им лицом). В общем случае эта дата [11] рассматривается и в качестве даты выставления счета-фактуры покупателю (кроме сдачи работ). Дата составления документа в таких условиях является просто показателем, позволяющим однозначно идентифицировать документ.

В таком случае УПД регистрируется в книге продаж за налоговый период. к которому относится момент определения налоговой базы, т.е. дата фактической отгрузки (дата строки [11]), кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки (строка [16]).

В журнале учета полученных и выставленных счетов-фактур этот УПД регистрируется в налоговом периоде. к которому относится дата его выставления.

Продавец в зависимости от вида передаваемого:

Согласно пункту 10 раздела II приложения 3 к Постановлению правительства РФ № 1137 полученные счета-фактуры подлежат регистрации в части 2 журнала учета полученных и выставленных счетов-фактур в хронологическом порядке по дате получения.

Особенности составления и использования универсального передаточного (отгрузочного) документа со статусом «1» позволяют определить эту дату датой оформления (подписания) грузополучателем/заказчиком документа о принятии товара (груза), имущественных прав, оказанных услуг, результатов выполненных работ – показатель строки [16].

Эта дата проставляется в графе 2 части 2 журнала учета полученных и выставленных счетов-фактур, а в графе 6 части 2 журнала указывается дата составления документа, приведенная в показателе строки (1).

Согласно пункту 2 раздела II приложения 4 к Постановлению правительства РФ № 1137 регистрация счетов-фактур в книге покупок производится после их регистрации в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 НК РФ, то есть не ранее принятия на учет полученных товаров, результатов работ, услуг, имущественных прав.

При составлении и использовании универсального передаточного (отгрузочного) документа с указанным статусом «1» дата получения счета-фактуры и дата возникновения основания для принятия к учету приобретенных товаров (работ, услуг, имущественных прав) совпадают – показатель строки [16].

Эта дата отражается в графе 4 книги покупок. При этом в графе 2 книги покупок указывается дата, приведенная в показателе строки (1) универсального передаточного документа.

[1] Приведенный здесь порядок ориентирован на налогоплательщиков, реализующих товары (работы, услуги, имущественные права), облагаемые по налоговым ставкам в размере 10% и 18%, либо освобождаемые от налогообложения в соответствии со ст. 149 НК РФ.

[2] Письмо Минфина РФ от 25.06.2008 №07-05-06/142.

[3] Если составить документ при совершении факта хозяйственной жизни не было возможности.

Отражение показателей УПД со статусом «1»(При использовании универсального передаточного (отгрузочного) документа только в качестве учетного документа (статус документа «2») учет оформленной таким образом операции для целей налогообложения осуществляется в общем порядке, что не требует пояснений применительно к специфике использования УПД.) в налоговом учете в соответствии с требованиями главы 25 НК РФ.

Налог на прибыль у продавца.

В целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров (работ, услуг, имущественных прав) (пункт 3 статьи 271 НК РФ).

С учетом правил статьи 39 НК РФ, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и/или имущественных прав) в их оплату.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета (пункт 1 статьи 248 НК РФ).

Таким образом, в целях включения выручки в состав налоговой базы по налогу на прибыль согласно информации универсального передаточного документа со статусом «1» дата признания дохода определяется:

- датой оформления отпуска груза (показатель строки (1) или более поздний показатель строки [11]), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю/заказчику или уполномоченному им лицу, или перевозчику;

- датой оформления получения груза (показатель строки [16]), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

- датой оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), [11] и [16].

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца/исполнителя/правообладателя будет применяться более ранняя дата, следующая из иного документа.

Налог на прибыль у покупателя

Аналогичные даты используются покупателем/заказчиком при определении даты осуществления расходов в целях их отражения в регистрах налогового учета. Принятые по универсальному передаточному (отгрузочному) документу ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 НК РФ для различного вида затрат.

При этом дата признания отраженной в универсальном передаточном документе со статусом «1» суммы в уменьшение налоговой базы по налогу на прибыль покупателем/заказчиком/правополучателем не может быть ранее показателя строки [16], если только из содержания факта хозяйственной жизни, зафиксированного в документе, не следует иное.