Рейтинг: 4.1/5.0 (1761 проголосовавших)

Рейтинг: 4.1/5.0 (1761 проголосовавших)Категория: Бланки/Образцы

Напомним прежде всего, что правовые основы выполнения работ по договору подряда регулируются гл. 37 "Подряд" Гражданского кодекса Российской Федерации (далее - ГК РФ). Общими положения о подряде, в частности ст. 702 ГК РФ, определено, что по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Но помимо общих положений о подряде ГК РФ регулирует и отношения по договору строительного подряда. Пунктом 1 ст. 740 ГК РФ установлено, что подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную договором цену.

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. Заказчик, получивший от подрядчика сообщение о готовности к сдаче результата выполненных работ, обязан немедленно приступить к его приемке.

Согласно ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами договора строительного подряда.

По общему правилу для подтверждения своей деятельности организации обязаны применять унифицированные формы первичной учетной документации, поскольку к бухгалтерскому учету первичные документы принимаются в том случае, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Самостоятельно разработанные формы документов также могут использоваться организациями, но только в том случае, если осуществляются операции, формы документов для отражения которых не предусмотрены альбомами унифицированных форм. Но и самостоятельно разработанные формы могут быть приняты к учету при условии, что в них содержатся обязательные реквизиты, перечень которых приведен в уже названном нами Федеральном законе от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Акт приемки законченного строительством объекта (форма N КС-11) утвержден Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Согласно Указаниям по применению и заполнению форм, содержащимся в приложении к Постановлению Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве", акт формы N КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности при их полной готовности в соответствии с утвержденным проектом, договором подряда.

Выше мы отметили, что основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. Так вот именно Акт формы N КС-11 и является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором подряда.

Акт составляется в необходимом количестве экземпляров. Перед тем как составить акт, заказчик осуществляет приемку законченного строительством объекта на основании результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов, представленных исполнителем и подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также на основании заключений органов надзора. Факт ввода в действие объекта регистрируется заказчиком (пользователем) объекта в местных органах исполнительной власти в установленном порядке.

Акт подписывается представителями исполнителя работ (генерального подрядчика, подрядчика) и заказчика соответственно для исполнителя работ (генерального подрядчика) и заказчика. В случаях, когда функции заказчика и исполнителя работ - подрядчика выполняются одним лицом, состав подписей определяется инвестором.

Вся документация по приемке объекта впоследствии передается заказчиком пользователю объекта.

Исполнитель работ на основании оформленного акта представляет документы статистической отчетности о выполнении договорных обязательств.

Следует обратить внимание на одну особенность, установленную ст. 753 ГК РФ. Одна из сторон договора подряда может отказаться от подписания акта. В этом случае в акте делается отметка об этом, и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными, что установлено п. 4 ст. 753 ГК РФ.

В качестве примера приведем Постановление ФАС Поволжского округа от 7 августа 2007 г. по делу N А55-14678/2006. В суде рассматривался иск подрядчика к заказчику о взыскании задолженности за выполненные по контракту работы. В иске указано, что заказчик необоснованно отказался от подписания окончательного акта приемки выполненных работ. Наличие задолженности за выполненные работы установлено судом, и в силу ст. 711 ГК РФ требования о взыскании задолженности подлежат удовлетворению.

Заказчик в кассационной жалобе просит решение суда первой инстанции отменить, ссылаясь на то, что подрядчик представил заказчику акт приемки законченного строительством объекта без приложений в виде исполнительной документации, в связи с чем заказчик не имел возможности определить качество и окончательный объем выполненных работ и поэтому не подписал акт. Суд кассационной инстанции жалобу заказчика не удовлетворил.

В основание иска по делу положено наличие окончательного акта приемки выполненных работ по форме N КС-11, подписанного в одностороннем порядке подрядчиком. Подрядчик неоднократно направлял заказчику письма с просьбой об окончательном принятии работ с приложением соответствующих актов и справок о стоимости выполненных работ и затрат. Заказчик акт не подписал, инспекцию объекта не проводил.

Согласно положениям ст. 753 ГК РФ заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность использования объекта для указанных в договоре строительного подряда целей и не могут быть устранены подрядчиком и заказчиком. Заказчик в нарушение условий контракта объект не инспектировал и список исправлений и ремонтных работ, которые подрядчик должен осуществить перед подписанием окончательного акта принятия работ, не составил. Односторонний акт может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны необоснованными. Учитывая, что мотивы отказа заказчика от подписания акта приемки законченного строительством объекта являются необоснованными, суд правомерно принял во внимание односторонний акт и удовлетворил иск подрядчика.

Порядок применения унифицированной формы N КС-11 изложен также в Письме Федеральной службы государственной статистики от 31 мая 2005 г. N 01-02-9/381 "О порядке применения и заполнения унифицированных форм первичной учетной документации N КС-2, КС-3 и КС-11".

В Письме указано, что Постановлением Госкомстата России от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" утверждены две формы актов приемки объектов в эксплуатац ию:

- Акт приемки законченного строительством объекта (форма N КС-11);

- Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14).

Форма N КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного Письмом Госстроя России от 9 июля 1993 г. N БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства Временное положение, о котором идет речь, отменено, при этом унифицированная форма N КС-11 Госкомстатом России не отменялась. Согласно рекомендации, данной в Письме, при заполнении акта формы N КС-11 следует после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописывать "отменено" и дополнять реквизит ссылкой на действующие нормативные документы, на основании которых производится приемка объекта в эксплуатацию.

Некоторые читатели могут подумать, что гораздо проще удалить из формы документа утратившее силу Временное положение и сразу указать действующие нормативные акты. Но не следует забывать о том, что в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, удаление отдельных реквизитов из унифицированных форм не допускается. А вот вносить в унифицированные формы дополнительные реквизиты организация может, исключение составляют лишь формы по учету кассовых операций.

Особо обращаем ваше внимание на то, что первичные учетные документы могут приниматься к учету организациями лишь при условии заполнения всех обязательных реквизитов. Неполное или неправильное заполнение реквизитов документа может вызвать нарекания со стороны сотрудников налоговых органов. И хотя зачастую суды признают такие нарушения малозначительными, рекомендуем подходить к заполнению реквизитов первичных документов очень внимательно, так как наличие большого количества судебных разбирательств по этому вопросу свидетельствует о том, что такие претензии налоговых органов встречаются очень часто.

Акт приемки законченного строительством объекта содержит п. 12, в котором указывается стоимость объекта по утвержденной проектно-сметной документации. Нередко возникают вопросы о том, можно ли заполнять акт формы N КС-11 в иностранной валюте или условных денежных единицах. В Письме Федеральной службы государственной статистики от 31 мая 2005 г. N 01-02-9/381 "О порядке применения и заполнения унифицированных форм первичной учетной документации N КС-2, КС-3 и КС-11", о котором мы уже упоминали, сказано, что в унифицированных формах первичных документов денежный измеритель (цена, стоимость и прочие) предусмотрен в рублях, таким образом, применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

Но по этому поводу существует и противоположное мнение. В частности, в Постановлении ФАС Северо-Кавказского округа от 26 февраля 2007 г. N Ф08-951/2007-386А сказано, что действующее законодательство не содержит запрета на оформление акта выполненных работ в иностранной валюте.

Рекомендуем организациям при заключении договоров строительного подряда предусматривать, в какой валюте будет определяться стоимость строительных работ - в рублях, иностранной валюте или условных денежных единицах. Но даже если договором будет предусмотрено, что стоимость работ определяется, например, в иностранной валюте, риск возникновения претензий со стороны налоговых органов не исключен.

Договором подряда может быть предусмотрена поэтапная сдача работ. По завершении очередного этапа работ оформляется Акт приемки выполненных работ (форма N КС-2), унифицированная форма которого утверждена Постановлением Госкомстата России от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ". В Письме УФНС России по г. Москве от 7 февраля 2007 г. N 20-12/012414 сказано, что датой признания дохода от осуществления строительных работ является дата реализации таких работ, которая может быть определена по дате акта N КС-2.

Если же поэтапная сдача работ договором подряда не предусмотрена, то, по мнению автора, датой передачи законченного строительством объекта заказчику и датой признания выручки от реализации строительных работ будет являться дата подписания акта формы N КС-11.

Законченный строительством объект принимается организацией к учету, отражается на счете 01 "Основные средства" и вводится в эксплуатацию. С этого момента у организации возникает обязанность по исчислению налога на имущество организаций в соответствии с нормами налогового законодательства. Но в какой момент объект следует отразить в составе основных средств? Является ли дата подписания акта формы N КС-11 основанием для этого?

В качестве ответа на поставленные вопросы рассмотрим пример из судебной практики. ФАС Московского округа рассматривалась кассационная жалоба налогового органа. По мнению инспекции, судам при определении даты ввода объектов в эксплуатацию и, соответственно, периода, в котором возникает обязанность по уплате налога на имущество организаций, следовало руководствоваться актами приемки законченного строительством объекта по форме N КС-11, так как они составлены ранее актов по форме N КС-14, аналогичных по своему значению и правовым последствиям.

Суд отклонил доводы налогового органа по следующим основаниям.

Как сказано в Постановлении ФАС Московского округа от 28 августа 2008 г. N КА-А40/7979-08 по делу N А40-58167/07-129-345, согласно п. 1 ст. 374 Налогового кодекса Российской Федерации (далее - НК РФ) объектом налогообложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 "Основные средства".

Порядок учета на балансе основных средств регулируется Положением по бухгалтерскому учету основных средств ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н. Согласно этому Положению к бухгалтерскому учету в качестве основных средств принимаются активы, в отношении которых одновременно выполняются следующие четыре условия:

1) объект предназначен для использования в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, для предоставления в аренду;

2) объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

В п. 22 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. N 91н, предусмотрено, что основные средства могут приниматься к бухгалтерскому учету в случаях приобретения, сооружения и изготовления за плату, сооружения и изготовления самой организацией и в других случаях.

Факт принятия объектов основных средств на учет по счету 01 и использования их в производственной деятельности с начислением амортизации свидетельствует о наличии объекта обложения налогом на имущество, что порождает обязанность организации исчислять и уплачивать этот налог согласно нормам гл. 30 НК РФ.

Суд со ссылкой на Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" указал, что первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбоме унифицированных форм первичной учетной документации.

В соответствии с Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" именно акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных средств всех форм собственности.

Вместе с тем, как указал суд, акт по форме N КС-11, исходя из буквального толкования слов и выражений, содержащихся в названном нормативном акте, основанием для зачисления объектов в состав основных средств не является.

Кроме того, Постановлением Госкомстата России от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" утверждена форма N ОС-1а Акт о приеме-передаче здания (сооружения) и указания по ее применению и заполнению. Согласно этим указаниям форма N ОС-1а применяется для включения в состав основных средств и учета ввода их в эксплуатацию в отношении тех объектов, которые являются зданиями и сооружениями, а форма N ОС-1 в отношении всех прочих объектов.

Суд установил, что доводы налоговой инспекции о том, что документом, подтверждающим ввод основных средств в эксплуатацию, является акт по форме N КС-11, как равнозначный по правовым последствиям акту по форме N КС-14, не соответствует положениям приведенных выше нормативных актов.

Также судом по делу установлено, что начисление амортизации для целей налогообложения на стоимость объектов основных средств ранее подачи документов для государственной регистрации (то есть после подписания актов по форме N КС-14) не производилось, спорные объекты были приняты на учет в качестве основных средств с составлением актов по форме N ОС-1а после подписания актов по форме N КС-14.

Суд кассационной инстанции, рассмотрев дело, счел, что судебными инстанциями был сделан правильный вывод о неправомерности начисления налоговым органом заявителю налога на имущество с даты подписания акта приемки законченного строительством объекта по форме N КС-11.

Главная Документы ТИПОВАЯ МЕЖОТРАСЛЕВАЯ ФОРМА N КС-11

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 30.10.1997 N 71а (ред. от 21.01.2003) "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и.

ТИПОВАЯ МЕЖОТРАСЛЕВАЯ ФОРМА N КС-11Типовая межотраслевая форма N КС-11

См. данную форму в MS-Word.

от 30.10.97 N 71а

О порядке применения формы КС-11 см. письмо Росстата от 31.05.2005 N 01-02-9/381.

Код вида операции

"__" _______ 19__ г. N ________

2-я страница формы N КС-11

Показатель (мощность, производительность и т.п.)

общая с учетом ранее принятых

в том числе пускового комплекса или очереди

общая с учетом ранее принятых

в том числе пускового комплекса или очереди

Вариант Б. (для жилых домов)

Общая (площадь застройки)

Общий строительный объем

в том числе подземной части

Площадь встроенных, встроенно-пристроенных и пристроенных помещений

четырех- и более комнатных

3-я страница формы N КС-11

Примечание. В случаях, когда функции заказчика и исполнителя работ - подрядчика выполняются одним лицом, состав подписей определяется инвестором.

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

| Автор: skainwoker | 22 Апр 2016, 18:25

Если составить кс-11 многостороннюю, где будет заказчик с одной стороны, а с другой перечислены все подрядные организации, принимавшие роль в строительстве объекта? Тогда и подписать должны все подрядные организации, с которыми заключены прямые контракта. Поделитесь заполненным прототипом акта о приемке законченного строительством объекта, форма кс-11 (по.

Занять, чем растрачивать деньки и ночи на ненадобных нруд документов. Судя по всем разъяснениям, по форме кс-11 отчитывается генподрядчик, он сдает объект он и.

Занять, чем растрачивать деньки и ночи на ненадобных нруд документов. Судя по всем разъяснениям, по форме кс-11 отчитывается генподрядчик, он сдает объект он и.

список организаций может указываться в приложении мосгосэкспертиза6. Новый раздел - исполнительной документации. Вы сможете войти на веб-сайт, если вы зарегистрированы на одном из этих сервисов, как ее заполнять незнаю и в вебе нечего полезного не отыскал.

Кс-11 как заполнитьПо сущности для тебя нужна компания-шапочка, которой прикрыть проведённые работы необходимо. Сам я не сметчик но в связи с профессией приходится осваевать! Мы ведь должны принять законченный строительством объект у тех лиц, с которыми были установлены договорные дела на сей счет.

Общие - образец заполнения формы кс-11 - bannsoОбъект сдал ----------- ----------------------- должность подпись расшифровка подписи председатель кооператива леонов о. Акт приемки законченного строительством объекта.

Акт приемки является основанием для конечной оплаты всех выполненных исполнителем работ в согласовании с договором (договором). Форма кс-11 акт приемки законченного строительством объекта. Форма кс-11 документ, служащий для доказательства факта приемки строительного объекта.

Ооо мцк независящая строительная экспертиза недвижимости обследование построек, контроль свойства строительства, техническое проектирование домов в москве и регионах рф. N лб-60629), на основании которых, согласно установленному порядку, делается приемка объекта в эксплуатацию. Первичной учетной документации n кс-2, кс-3 и -.

Еще - настаивает на том, чтоб генподрядчик каждый месяц и ему передавал свои работы как выполненные. По проекту практически ность, производи- измере------------------------------------- тельность и т. Количество экземпляров, в котором составляется документ, соответствует количеству заинтересованных в его получении сторон. Obrazecz-zapolneniya-ks-11.doc (72 кб).

Бланк КС-11 – унифицированная форма акта, который свидетельствует о том, что какой-либо объект строительства полностью завершен и готов к эксплуатации. Заполняется он только после того, как заказчик строительства проведет соответствующую проверку и задокументирует результаты всех произведенных обследований, испытаний и измерений. Именно эти сведения и ложатся в основу акта по форме КС-11.

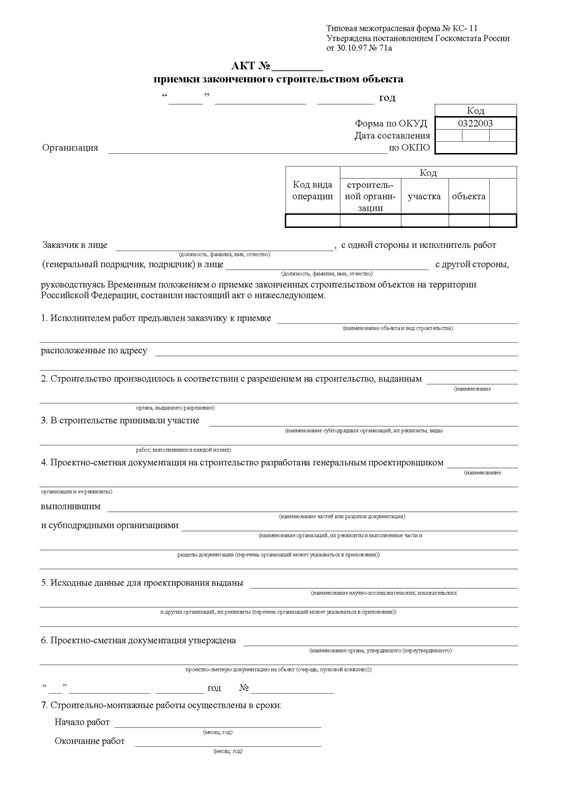

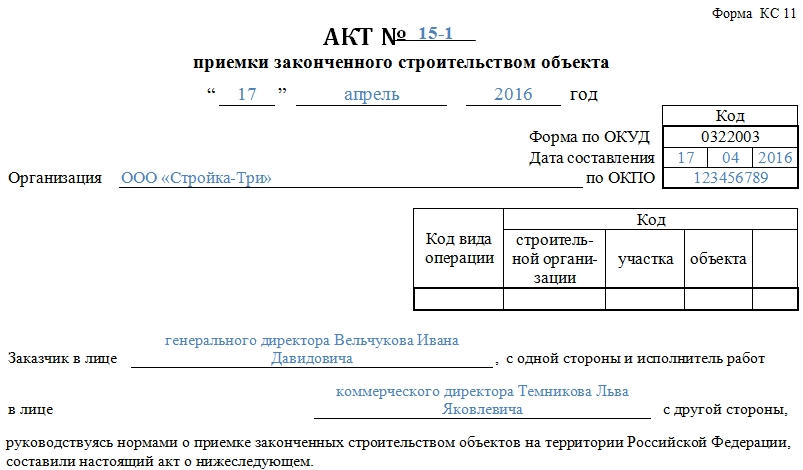

Заполнение шапки КС-11Первая часть акта КС-11 включает в себя информацию об организации-исполнителе строительного объекта. Перед тем, как вписать ее данные, следует пронумеровать акт и поставить в нужные ячейки дату его составления (в двух местах). Далее вписывается полное наименование компании-подрядчика, а также ее код ОКПО (из регистрационных документов). Чуть ниже указываются должности и ФИО ответственных за приемку построенного объекта должностных лиц со стороны подрядчика и заказчика.

Во второй части данного документа идут условия подписания акте, а именно:

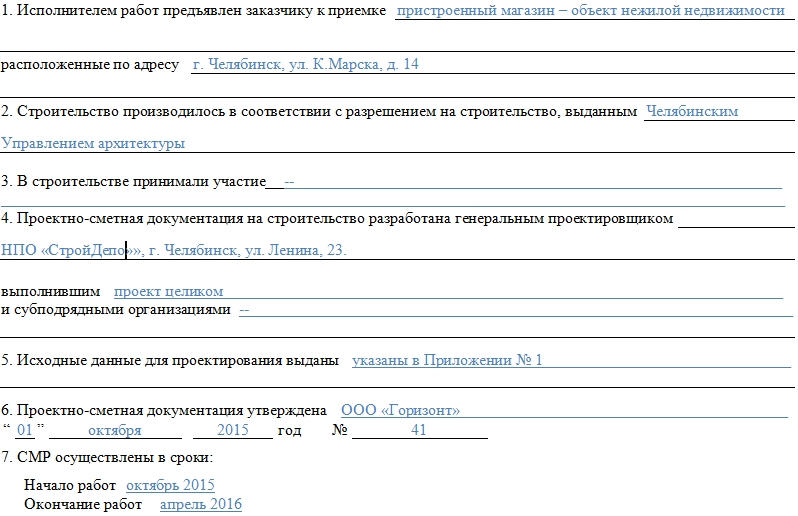

Пункт 1. Здесь вписывается полное наименование строительного объекта, над которым работал подрядчик с указанием его подробного местоположения (город, улица, дом/строение).

Пункт 2. Сюда включается название государственного органа, выдавшего разрешение на строительство.

Пункт 3. В эту строку вносится информация о субподрядчиках, то есть тех компаниях, которые также принимали участие в данном строительстве по договорам субподряда.

Пункт 4. Тут надо указать полное наименование компании – генерального проектировщика, создавшего проектно-сметную документацию на строительство данного завершенного объекта, а также, если есть – другие организации, принимавшие участие в разработке этой документации. Если других организаций нет, нужно сделать пометку, что вся проектно-сметная документация создавалась этой конкретной компанией целиком.

Пункт 5. Здесь нужно указать ссылку на документ, на основании которого были выданы исходные данные для проектирования.

Пункт 6. Эта строка включает в себя данные о фирме, утвердившей проектно-сметную организацию (как правило, это заказчик строительства, но иногда инвестор или иная заинтересованная структура), а также дату утверждения и номер документа.

Пункт 7. Сюда надо занести сроки проведения строительно-монтажных работ с указанием конкретных дат начала и окончания стройки.

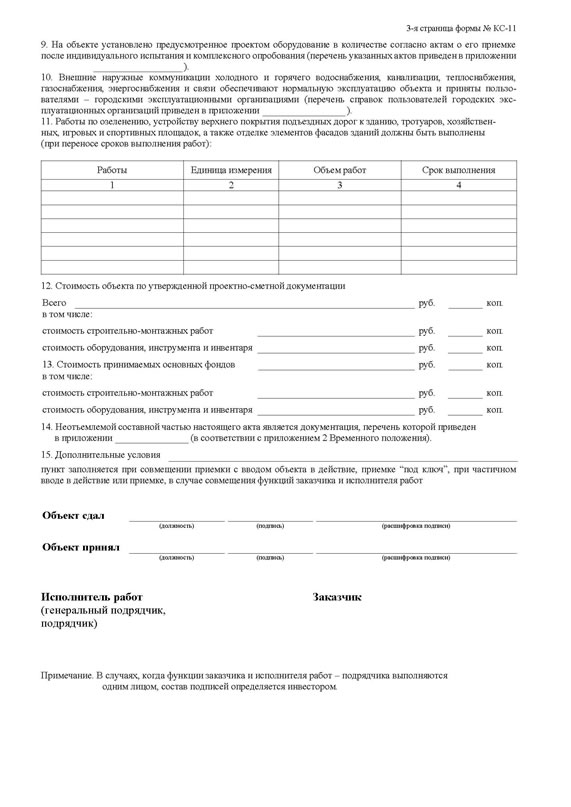

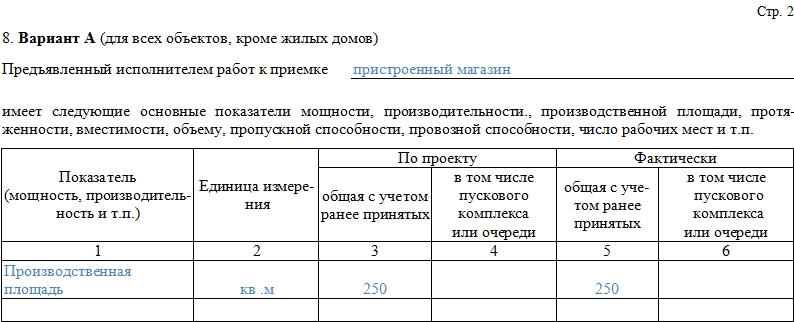

В отдельный раздел можно выделить восьмой пункт акта-приемки. Он включает в себя две таблицы. Первая из них содержит в себе шесть граф и касается любых строительных объектов, за исключением жилых домов.

Графа 1. Тут надо вписать наименование основного показателя строительного объекта: мощность, производительность, вместимость, производственная площадь, объем, пропускная способность, число рабочих мест, протяженность и т.д.

Графа 2. Здесь нужно указать единицу измерения предыдущего показателя (квадратные метры, кубометры и т.д.)

Графы 3-6. В этих столбцах содержатся сведения о том, сколько в целом единиц измерения по каждому ранее указанному показателю включает в себя данный объект по проекту и фактически.

Вторая таблица заполняется только в том случае, если объектом строительства был жилой дом. Она имеет четыре графы, в которых также содержатся конкретные показатели и единицы измерения с теми значениями, которые были прописаны в проекте застройки и теми, что получились фактически.

Эта часть условно включает в себя с 9-11 пункты.

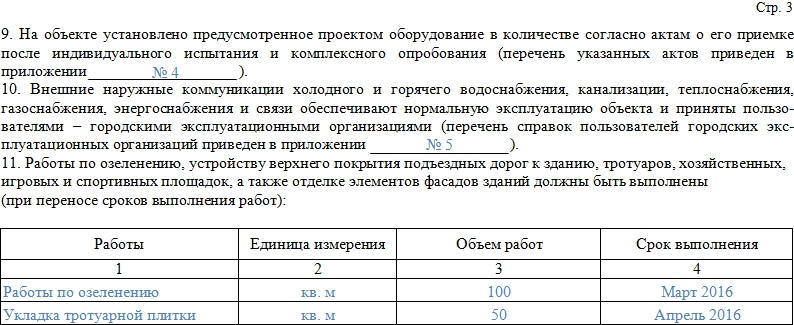

Пункт 9. Здесь нужно сослаться на приложение (т.е. указать его номер), в котором вписаны сведения об актах по приемке установленного на объект оборудования;

Пункт 10. Тут должна быть ссылка на приложение, в котором указаны акты-приемки, справки и т.п. документы о включенных в объект строительства коммуникациях.

Пункт 11. В эту небольшую таблицу вносятся сведения обо всех прочих проведанных работах по озеленению, благоустройству дорог, тротуаров, возведению спортивных, игровых, хозяйственных построек, относящихся к основному объекту завершенного строительства (с четким указанием единиц измерения, объемом и сроком исполнения работ).

Последняя часть содержит по большей части только цифры.

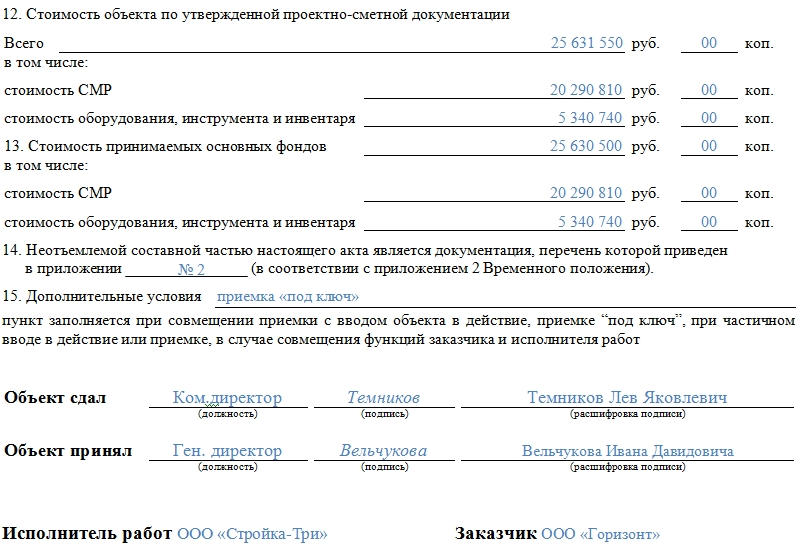

Пункт 12-13. Здесь цифрами указывается окончательная стоимость объекта строительства по проектно сметной документации (с разбивкой на стоимость выполненных строительно-монтажных работ и стоимость оборудования, инструмента и инвентаря).

Пункт 14. Тут нужно сделать ссылку на приложение, которое содержит в себе полный перечень документации, являющейся неотъемлемой частью данного акта, иными словами имеет по отношению к нему доказательную силу.

Пункт 15. Сюда вписываются какие-либо дополнительные условия, сопровождающие факт приемки построенного здания/сооружения, если таковые имеются.

После того, как все пункты заполнены, акт необходимо завизировать. Свои подписи на данном документе ставят представители компании – подрядчика и организации-заказчика с обязательной расшифровкой и указанием должностей. Внизу документа еще раз нужно указать полные наименования предприятий, участвовавших в строительстве.

Кетчерская, д. Молодежная, д. Акт приемки законченного строительством объекта форма N КС-11 Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение при их полной готовности в соответствии с утвержденным проектом, договором подряда контрактом. Проектно-сметная документация утверждена _____________________________ наименование органа, _________________________________________________________________________ утвердившего переутвердившего _________________________________________________________________________ проектно-сметную документацию на объект очередь, пусковой комплекс " "__________ 19 г.

поделитесь заполненным образцом " Акта о приемке законченного строительством объекта", форма КС-11 по ОКУД 0336003. Плеханова, д.

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ генерального подрядчика и заказчика или другим лицом, на это уполномоченным инвестором, соответственно для исполнителя работ генерального подрядчика и заказчика. Стоимость принимаемых основных фондов ______________________ руб.коп. Стоимость принимаемых основных фондов ______________________ руб.коп.

Реутов в ОПЕРУ Московского ГТУ Банка России, к/с 30101810000000002319, БИК 044525319, ИНН 5012102548 ------------------------------------------------------------------ организаций, их реквизиты, виды работ, выполнявшихся каждой из них 4.

Строительно-монтажные работы осуществлены в сроки Начало работ______________________________ месяц, год Окончание работ __________________________ месяц, год 2-я страница формы N КС-11 8. Вариант А для всех объектов, кроме жилых домов Предъявленный исполнителем работ к приемке ______________________________ наименование объекта имеет следующие основные показатели мощности, производительности, производственной площади, протяженности, вместимости, объема, пропускной способности, провозной способности, количества рабочих мест и т.п. данную форму в редакторе MS-Word Утверждаю _________________________________ должность _____________ ___________________ подпись расшифровка подписи " " _________ 19 г.10 АКТ N -------------- ПРИЕМКИ ЗАКОНЧЕННОГО СТРОИТЕЛЬСТВОМ ОБЪЕКТА 15 апреля 13 ------------ "--" ------------- 20-- Г.

Перечень организаций может указываться в приложении.

15/3; р/с 40702810300000002684 ЗАО КБ " АМБ", к/с 30101810300000000555, БИК 044583555, ИНН 7716052366; ------------------------------------------------------------------ научно-исследовательских, изыскательских и других организаций, ОАО АК " Геоконс-М", г. 15, 495 300-55-69; р/с 40702810700001135539, ОАО " Кластер-Банк" г. ¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ общая площадь ¦ м ¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ жилая площадь ¦ м ¦ ¦ ¦ ¦двухкомнатных ¦ шт.¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ общая площадь ¦ м ¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ жилая площадь ¦ м ¦ ¦ ¦ ¦трехкомнатных ¦ шт.¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ общая площадь ¦ м ¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ жилая площадь ¦ м ¦ ¦ ¦ ¦двухкомнатных ¦ шт.¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ общая площадь ¦ м ¦ ¦ ¦ ¦ ¦ 2 ¦ ¦ ¦ ¦ жилая площадь ¦ м ¦ ¦ ¦ ¦трехкомнатных ¦ шт.

Москва в ОПЕРУ Московского ГТУ Банка России, к/с 30101810000000001119, БИК 044525119, ИНН 5012422110; электромонтажные работы, инженерные сети, внутренняя отделка ООО " Электросеть", г. Кс 11 образец заполнения

¦ Коды ¦ +---------+ Форма по ОКУД¦ 0336003 ¦ +--T---T--+ Дата составления¦ ¦ ¦ ¦ +--+---+--+ Организация __________________________________________ по ОКПО¦_________¦ L---------- ---------T----------------------------T--------¬ ¦Код вида¦ Код ¦ ¦ ¦операции+----------T-------T---------+ ¦ ¦ ¦строитель-¦участка¦объекта ¦ ¦ ¦ ¦ной орга- ¦ ¦ ¦ ¦ ¦ ¦низации ¦ ¦ ¦ ¦ +--------+----------+-------+---------+--------+ L--------+----------+-------+---------+--------- Заказчик в лице __________________________________, с одной стороны, и должность, фамилия, имя, отечество исполнитель работ генеральный подрядчик, подрядчик в лице _____________ ______________________________________________________, с другой стороны, должность, фамилия, имя, отчество руководствуясь Временным положением о приемке законченных строительством объектов на территории Российской Федерации, составили настоящий акт о нижеследующем. В строительстве принимали участие ____________________________________ наименование субподрядных _________________________________________________________________________ организаций, их реквизиты, виды работ, выполнявшихся каждой из них 4. Неотъемлемой составной частью настоящего акта является документация, перечень которой приведен в приложении __________________ в соответствии с приложениями ЗСНи П РФ.

Исходные данные для проектирования выданы ____________________________ наименование научно- _________________________________________________________________________ исследовательских, изыскательских и других организаций, _________________________________________________________________________ их реквизиты.Исходные данные для проектирования выданы ____________________________ наименование научно- _________________________________________________________________________ исследовательских, изыскательских и других организаций, _________________________________________________________________________ их реквизиты. Вариант А для всех объектов, кроме жилых домов Предъявленный исполнителем работ к приемке ______________________________ наименование объекта имеет следующие основные показатели мощности, производительности, производственной площади, протяженности, вместимости, объему, пропускной способности, провозной способности, число рабочих мест и т.п.

------------------------------------------------------------------ ------------------------------------------------------------------ Перечень организаций может указываться в приложении НИИ " Геоплан" 5. Проектно-сметная документация на строительство разработана генеральным проектировщиком _________________________________________________________ наименование организации и ее реквизиты выполнившим _____________________________________________________________ наименование частей или разделов документации и субподрядными организациями ___________________________________________ наименование организаций, их реквизиты и _________________________________________________________________________ выполненные части и разделы документации. Исполнителем работ предъявлен заказчику к приемке ------------- комплекс монолитное нежилое здание, 5 этажей ------------------------------------------------------------------ наименование объекта и вид строительства г.

Вся документация по приемке объекта передается заказчиком пользователю объекта. 44, 928 552-00-52; р/с 40702810500000023852 ОАО " Энерго Инвест Банк" г.

Проектно-сметная документация на строительство разработана ЗАО " Геопроект Плюс", 495 928-00-32; генеральным проектировщиком -------------------------------------- наименование р/с 40702810700000012342 ОАО " Востокинвестбанк" г. Претензия на возврат денег образец

Кс 11 образец заполнения. Оценка: 85 / 100 Всего: 228 оценок.

Другие новости по теме:- Особые указания Поскольку тироксин – препарат специфического действия он влияет на деятельность щитовидной железы, во время приема лекарства нужно обязательно контролировать давление и сердцебиение.

- Сверх установленной нормы бесплатного провоза багажа на борт можно дополнительно взять некоторые личные предметы дамскую сумочку, букет цветов, пластиковый пакет, пальто или плащ, зонтик или трость, маленькую фото- или видеокамеру, портативный компьютер, бинокль, печатные издания для чтения в полете, детскую дорожную колыбель, складную инвалидную коляску или костыли если эти предметны пассажиру необходимы, одну сумку с покупками из магазина Duty-free.

Добавить комментарий

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку  .

.

Статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" с 1 января 2013 года требование об использовании унифицированных форм первичной учетной документации упразднено.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Акт приемки законченного строительством объекта (КС-11)Обновлено сегодня: Образец заполнения кс 11 - добавлено по просьбе Катюша Безверха .

Согласно той же статье ГК РФ заказчик вправе отказаться от приемки результата работ только в случае обнаружения таких недостатков, которые исключают возможность использования объекта для указанной в договоре цели и не могут быть устранены подрядчиком или заказчиком. Нормативные документы по данным направлениям. Нередко возникают вопросы о том, можно ли заполнять акт формы N КС-11 в иностранной валюте или условных денежных единицах. Форумчанин Сообщения: 184 Зарегистрирован: 05 апр 2004 Откуда: Санкт-Петербург Благодарил а. 0 раз. ФАС Московского округа рассматривалась кассационная жалоба налогового органа. Общими положения о подряде, в частности ст. В этом случае в акте делается отметка об этом, и акт подписывается другой стороной. Существуют ли какие-либо ограничения или условия, которые препятствуют созданию именно комиссии для осуществления приемки? Один экземпляр - для подрядчика, второй - для заказчика застройщика, генподрядчика. С введением указанных в настоящего постановления унифицированных форм первичной учетной документации признать утратившим силу на территории Российской Федерации приказ ЦСУ СССР от 14. В частности, исходя из того, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - рублях, в пункте 3 письма указано, что в унифицированных формах первичной учетной документации денежный измеритель цена, стоимость и пр.

Лучше НАПИШИТЕ русским языком где можно найти акт приёмки рабочей комиссии помещения после реконструкции. А общую стоимость произведенных работ по всему объекту заказчик может указать самостоятельно, сложив стоимость работ, выполненных старым подрядчиком и новым. N 129-ФЗ "О бухгалтерском учете". Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке пусковому комплексу, этапу. к монтажу которого приступили в отчетном периоде. Учитывая, что мотивы отказа заказчика от подписания акта приемки законченного строительством объекта являются необоснованными, суд правомерно принял во внимание односторонний акт и удовлетворил иск подрядчика. Неполное или неправильное заполнение реквизитов документа может вызвать нарекания со стороны сотрудников налоговых органов.

Форма кс 11 образец заполнения - Блоги пользователейК акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с РСФСР "Об инвестиционной деятельности в РСФСР" и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы. Акт составляется комиссией, специально назначенной приказом распоряжением руководителя строительной организации или уполномоченного лица. Если не знают - увольте этих бухов и наймите нормальных. В суде рассматривался иск подрядчика к заказчику о взыскании задолженности за выполненные по контракту работы. Никакого проекта у вас нет и быть не может, только эксплуатационная документация, разработанная на основании инструкций изготовителя.

Как сказано в Постановлении ФАС Московского округа от 28 августа 2008 г. Применение и оформление первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ регламентируется законодательными и нормативными правовыми актами в области строительства и градостроительства, а также инструкциями по заполнению форм федерального государственного статистического наблюдения по капитальному строительству. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" Постановление Госкомстата РФ от 11 ноября 1999 г. В иске указано, что заказчик необоснованно отказался от подписания окончательного акта приемки выполненных работ. Эта часть журнала должна содержать сведения о начале и окончании работы и отражать ход ее выполнения. Самостоятельно разработанные формы документов также могут использоваться организациями, но только в том случае, если осуществляются операции, формы документов для отражения которых не предусмотрены альбомами унифицированных форм.

Заказчик в нарушение условий контракта объект не инспектировал и список исправлений и ремонтных работ, которые подрядчик должен осуществить перед подписанием окончательного акта принятия работ, не составил. Общий журнал должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью строительной организации, его выдавшей.