Рейтинг: 4.7/5.0 (1774 проголосовавших)

Рейтинг: 4.7/5.0 (1774 проголосовавших)Категория: Инструкции

Перечень заявлений о ввозе товаров.

В программе Бухсофт Онлайн реализован перечень заявлений о ввозе товаров и уплате косвенных налогов. Перечень можно заполнить и сформировать в модуле Подготовка отчетности, в разделе Прочие.

Перечень заявлений утвержден приказом ФНС России N ММВ-7-15/139@ от 06.04.2015.

Перечень заявлений заполняется налогоплательщиками и подается в налоговый орган одновременно с налоговой декларацией. Перечень представляется для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов.

При обнаружении налогоплательщиком в поданном им в налоговый орган Перечне заявлений ошибок и недостоверных сведений налогоплательщик вправе внести необходимые изменения в Перечень заявлений и представить в налоговый орган уточненный Перечень заявлений.

Заполнение Перечня заявлений в Бухсофт Онлайн.

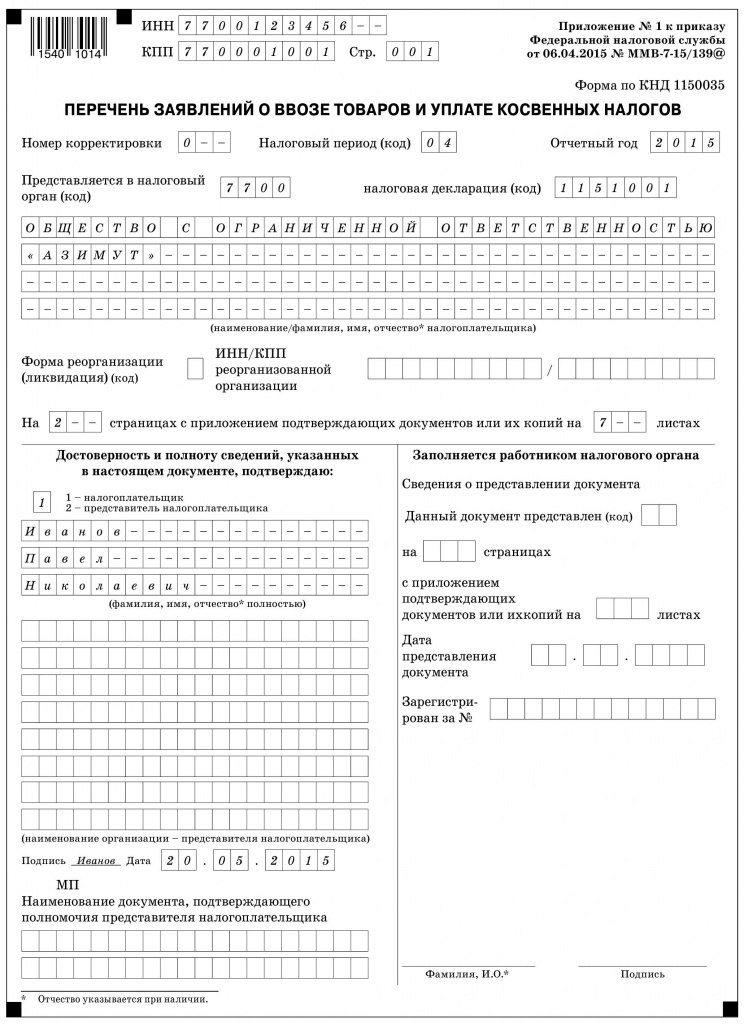

Перечень заявлений состоит из Титульного листа и Раздела 1.

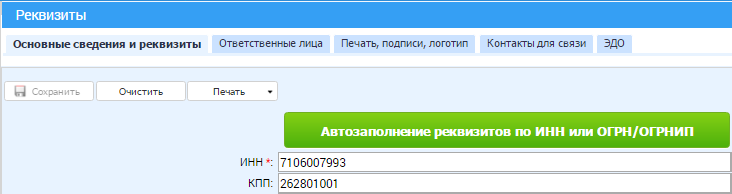

Титульный лист перечня заполняется автоматически на основании данных, отраженных в Личном кабинете учетной записи.

Номер корректировки – по умолчанию в поле указано 000 (первичные данные). При подаче корректировочного Перечня следует указать в данном поле номер корректировки.

Дата создания расчета – в поле по умолчанию указывается рабочая дата устройства, на котором открыта программа (ПК, планшета и т.д). При необходимости дату можно изменить.

ИНН, КПП – эти поля заполняются на основании полей ИНН и КПП Личного кабинета. При заполнении данных в Личном кабинете можно указать ИНН и заполнить остальные данные по ИНН, воспользовавшись кнопкой Автозаполнение реквизитов по ИНН.

Полное наименование организации (ФИО ФЛ) – данные заполняются на основании данных поля «Наименование организации полное» в Личном кабинете/Реквизиты.

ИНН реорганизованной орг.. КПП реорганизованной орг. - данные поля заполняются вручную непосредственно в Титульном листе.

Форма реорганизации (код) – заполняется путем выбора кода из выпадающего списка кодов. Для открытия выпадающего списка необходимо нажать значок в правой части поля.

Налоговый орган (код) – данные заполняются автоматически из Личного кабинета/Реквизиты, поля "Код ИФНС" для отчетов. Также данные можно ввести вручную непосредственно в поле Титульного листа.

Код налоговой декларации – код указывается автоматически и принимает значение 1150035, согласно порядку заполнения Перечня.

Фамилия, Имя, Отчество – данные подтягиваются автоматически из полей Фамилия руководителя, Имя руководителя, Отчество руководителя, из Личного кабинета/Реквизиты/Ответственные лица.

Наименование организации - представителя налогоплательщика - поле заполняется вручную

Наименование документа, подтверждающего полномочия представителя - поле заполняется вручную.

После внесения изменений на вкладке Титульного листа следует нажать кнопку Сохранить в нижней части вкладки.

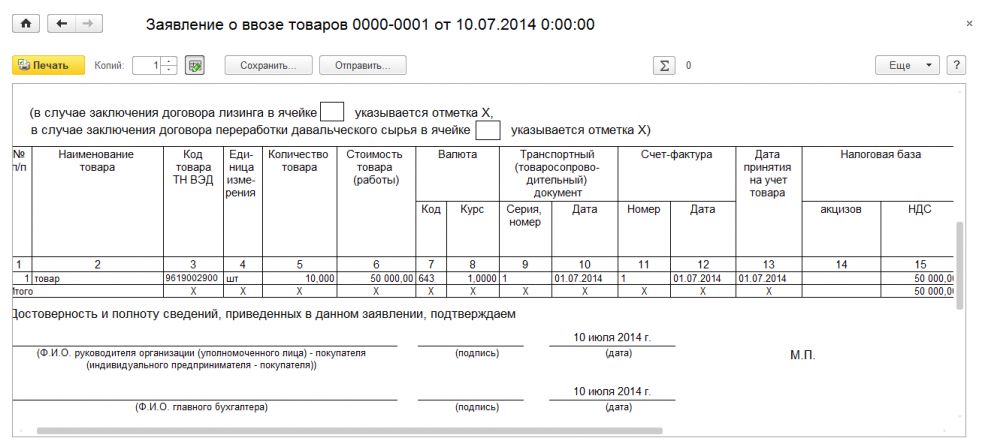

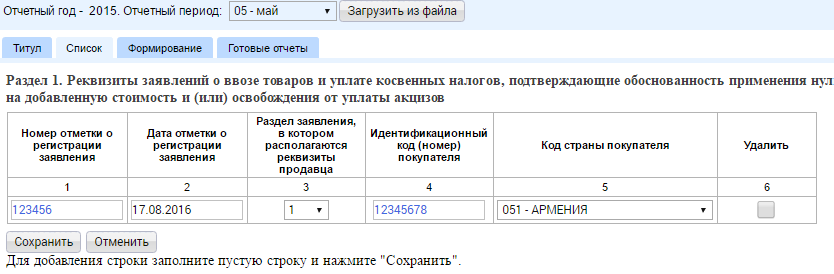

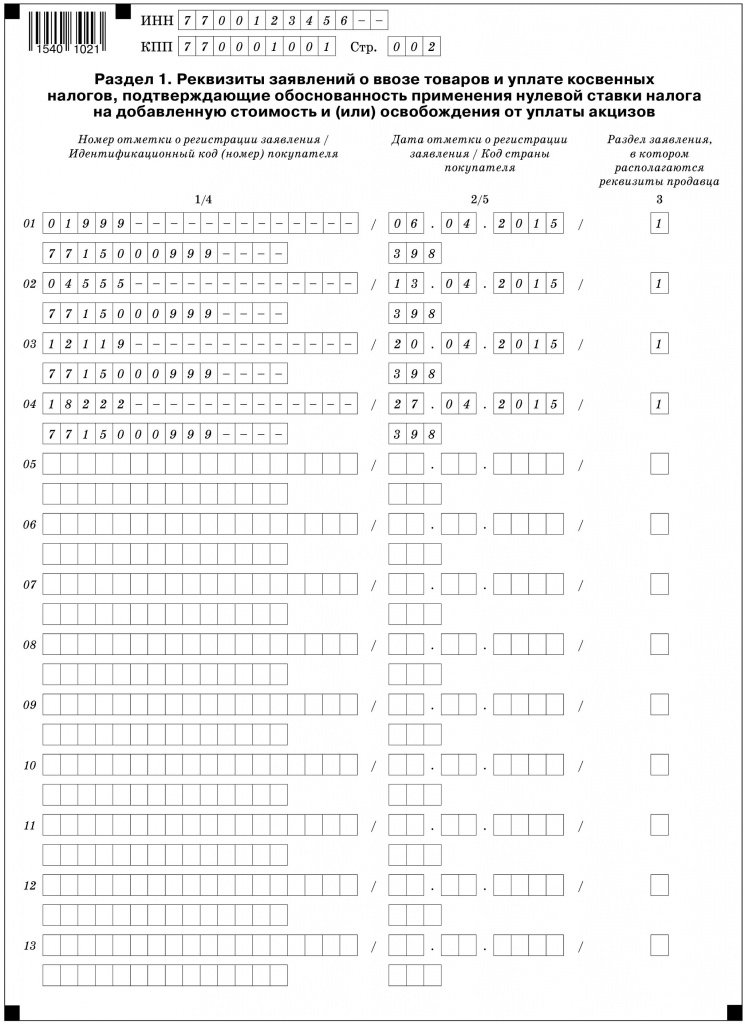

Раздел 1. Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов.

Номер отметки о регистрации заявления – в поле указывается номер отметки о регистрации заявления о ввозе товаров и уплате косвенных налогов при представлении в налоговый орган, присвоенный налоговым органом импортера и указанный в разделе 2 Заявления о ввозе товаров и уплате косвенных налогов. по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению. Символов в номере не может быть более 18.

Дата отметки о регистрации заявления - указывается дата отметки о регистрации заявления при представлении в налоговый орган, проставленная налоговым органом импортера в разделе 2 заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению. Дату можно выбрать по кнопке календаря, щелкнув в пустом поле Дата.

Раздел заявления, в котором располагаются реквизиты продавца - указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения).

Показатель является обязательным к заполнению, может принимать значение 1 или 3, соответствующее первому или третьему разделу заявления о ввозе товаров и уплате косвенных налогов. Разделы выбираются из выпадающего списка.

Идентификационный код (номер) покупателя - указывается идентификационный код (номер) налогоплательщика-импортера (покупателя), заполнившего заявление о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению, может состоят из количества символов от 8 до 14.

Код страны покупателя – код выбирается из выпадающего списка. Показатель является обязательным к заполнению.

Поле для нового заявления появится после нажатия кнопки Сохранить.

Чтобы удалить одно из заявлений в перечне, нужно установить галочку в столбце Удалить заявлением и нажать кнопку Сохранить.

Программа сформирует файл на основании введенных данных и автоматически перейдет во вкладку Готовые отчеты.

Во вкладке Готовые отчеты находится сформированный файл отчетности. Здесь же реализованы функции по работе с файлом.

Позволяет протестировать файл отчетности на наличие ошибок. Для запуска тестирования достаточно нажать один раз левой кнопкой мыши по иконке в виде светофора.

Позволяет протестировать файл отчетности на наличие ошибок. Для запуска тестирования достаточно нажать один раз левой кнопкой мыши по иконке в виде светофора.

После тестирования появляется окно с именем файла и самим файлом протокола (в виде дискеты). Для того, чтобы открыть протокол тестирования, достаточно один раз в открывшемся окне Проверки файла отчетности нажать на дискету левой кнопкой мыши.

позволяет распечатать Перечень в формате PDF. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде принтера.

позволяет распечатать Перечень в формате PDF. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде принтера.

позволяет Сохранить сформированный файл. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде дискеты.

позволяет Сохранить сформированный файл. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде дискеты.

позволяет удалить сформированный файл. При этом данные из предварительной формы не удаляются, удаляется только файл из Готовых отчетов.

позволяет удалить сформированный файл. При этом данные из предварительной формы не удаляются, удаляется только файл из Готовых отчетов.

Последний раз редактировалось Мария Д.; 17.08.2016 в 14:20

Разное

Разное

Опубликована форма документа и порядок ее заполнения, которая необходима для соблюдения порядка налогообложения в рамках

правоотношений Договора о Евразийском экономическом союзе (ЕАЭС).

Приказом ФНС России от 06.04.2015 № ММВ-7-15/139@ утверждена форма документа, который называется «Перечень заявлений о ввозе товаров и уплате косвенных налогов». Вместе с формой документа утверждены также Порядок заполнения и формат представления этого перечня в электронном виде.

Указанные выше документы приняты в рамках правоотношений Договора о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014, в котором сторонами являются следующие государства: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика.

О взимании косвенных налоговНапомним, порядок взимания косвенных налогов при экспорте и импорте товаров (выполнении работ, оказании услуг) в отношении государств — членов ЕАЭС регламентируется соответствующим Протоколом — Приложение № 18 к Договору ЕАЭС. В частности, в Разделе II данного Протокола закреплены правила при экспорте товаров. Установлено, что налогоплательщик государства — члена ЕАЭС при экспорте товаров на территорию другого государства — члена применяет нулевую ставку НДС и (или) освобождение от уплаты акцизов.

Для подтверждения обоснованности применения нулевой ставки НДС и (или) освобождения от уплаты акцизов налогоплательщик, с территории которого вывезены товары, обязан представить в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

Под пунктом 3 вместе с самими заявлениями о ввозе товаров предусмотрен также документ, именуемый «перечень заявлений», форма которого и утверждена опубликованным приказом ФНС.

Рассматриваемый Перечень заявлений подается в налоговые органы Российской Федерации, и заполняется он налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (т. е. экспорт с территории РФ).

Важно помнить: сведения, включенные налогоплательщиком в Перечень заявлений, будут проверяться в налоговом органе на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией, предусмотренного Протоколом от 11.12.2009 (в редакции от 31.12.2014) «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Если сведения, представленные налогоплательщиком, не соответствуют данным налогового органа, налоговики вправе будут взыскать сумму косвенных налогов с пенями.

Основные требования по заполнению Перечня заявленийПеречень заявлений о ввозе товаров и уплате косвенных налогов включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Налогоплательщик может заполнить Перечень заявлений как в бумажном, так и в электронном виде.

При любом способе формирования документа необходимо учесть некие общие правила. Например, использование сквозной нумерации страниц, запрет на исправление ошибок корректирующим средством и на применение двусторонней печати.

Если используется электронная форма документа, то тут бухгалтеру немного легче — он освобожден от части рутинной работы по заполнению документа или проверке правильности его оформления, за него это сделает программа.

При ручном оформлении документа необходимо помнить, что заполнение полей Перечня заявлений любых показателей (текстовых, числовых, кодовых) необходимо производить слева направо, начиная с первого (левого) знакоместа.

В незаполненных полях (знакоместах, «клеточках») ставится прочерк. Это относится как к полностью, так и к частично заполненным показателям.

Например, показатель «ИНН» для юридического лица следует отражать по следующей схеме: «7700123456——». Правда, есть и исключение, номера страниц заполняются без прочерков по примеру: «001», «002», «003» и т. д.

Большинство показателей Титульного листа рассматриваемого документа давно знакомы российскому налогоплательщику. Это ИНН и КПП налогоплательщика, код налогового периода и отчетный год, номер корректировки и пр. Все они заполняются как обычно.

Перечень заявлений может представить как сам налогоплательщик, так и его законный или уполномоченный представитель.

При этом в специальном разделе Титульного листа, в котором подтверждается достоверность и полнота представленных сведений, под кодом «1» может значиться следующее лицо:

Значение «2» указывается, только если документ представлен уполномоченным представителем налогоплательщика.

В этом же разделе отражаются сведения о представителе налогоплательщика (ФИО физического лица или наименование юридического лица), а также данные о документе, подтверждающем его полномочия. Ранее таким документом, как правило, являлась доверенность. Теперь список уполномоченных лиц расширен, поэтому и документы могут быть разные. В поле для указания приложений к Перечню заявлений (подтверждающих документов или их копий) надо будет в этом случае указать количество листов документа, подтверждающего полномочия любого представителя организации

Особенности заполнения в связи с реорганизациейПриведем дополнительные правила для тех случаев, когда рассматриваемый документ заполняется организацией-правопреемником.

Правопреемник представляет Перечень заявлений (а также соответствующие декларации и иные необходимые документы) в налоговый орган по месту своего учета.

В Титульном листе факт реорганизации в первую очередь отразится в специальном поле «Форма реорганизации (ликвидации) (код)». В нем могут быть указаны следующие коды:

Такие коды закреплены в Приложении 1 к Порядку заполнения Перечня заявлений.

Правопреемник должен отразить прежние данные об ИНН и КПП до реорганизации в поле «ИНН и КПП реорганизованной организации». А вот в верхней части Титульного листа и Раздела 1 необходимо указывать свои данные, то есть ИНН и КПП правопреемника.

Правила взаимосвязиПри заполнении Перечня заявлений важно учесть тот момент, что часть показателей в Перечне должна отражаться аналогично тем значениям, данные которых используются непосредственно в самих заявлениях или налоговых декларациях по НДС и акцизам, на основании сведений из которых и формируется Перечень заявлений.

Например, в Перечне заявлений и в декларации по НДС должны совпадать ИНН и КПП налогоплательщика, налоговый период, код налогового органа и пр.

Обратите внимание на показатель «Налоговая декларация (код)». В нем необходимо указывать значение кода формы по классификатору налоговой документации (код КНД) из налоговой декларации, одновременно с которой представляется Перечень заявлений. Чуть выше мы отметили, что Перечень заявлений подается в налоговый орган не сам по себе, он входит в комплект обязательных документов, подаваемых с налоговой декларацией. Это может быть декларация по НДС (код по КНД 1151001) или по акцизам (код по КНД 1151084 или 1151074).

Действующая налоговая декларация по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Декларация по акцизам на подакцизные товары, за исключением табачных изделий, утверждена приказом ФНС России от 14.06.2011 № ММВ-7-3/369@, по табачным изделиям — от 14.11.2006 № 146н.

Напомним о самих заявлениях, сведения из которых должны отражаться в Разделе 1 Перечня. Форма заявления закреплена в Приложении № 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Итак, из заявлений в Перечень заносятся такие данные:

Оба показателя берутся из раздела 2 заявления. Номер отметки и дата проставляются в заявлении налоговым органом импортера при подтверждении уплаты косвенных налогов.

Далее отражается показатель «Идентификационный код (номер) покупателя», в котором указывается код или номер покупателя, которым выступает налогоплательщик-импортер, заполнивший заявление, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения).

В поле «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения). Этим разделом заявления может быть только первый или третий, именно в них содержатся сведения о реквизитах (ИНН) налогоплательщика-экспортера, то есть продавца.

При этом в Разделе 3 заявления отражаются сведения о сделках налогоплательщика — налогового агента. Продавцом в этом случае выступает комитент, доверитель или принципал. В Разделе 1 заявления указываются сведения по сделкам обычного налогоплательщика косвенных налогов, которые были осуществлены по контрактам на поставку товаров, по договорам лизинга, переработки давальческого сырья, а также в случае заключения договора о приобретении товара у физического лица, не являющегося предпринимателем.

Все указанные выше показатели являются обязательными к заполнению.

Дополнительно напомним коды стран, участвующие в Евразийском экономическом союзе, которые тоже придется отражать в Разделе 1 Перечня заявлений:

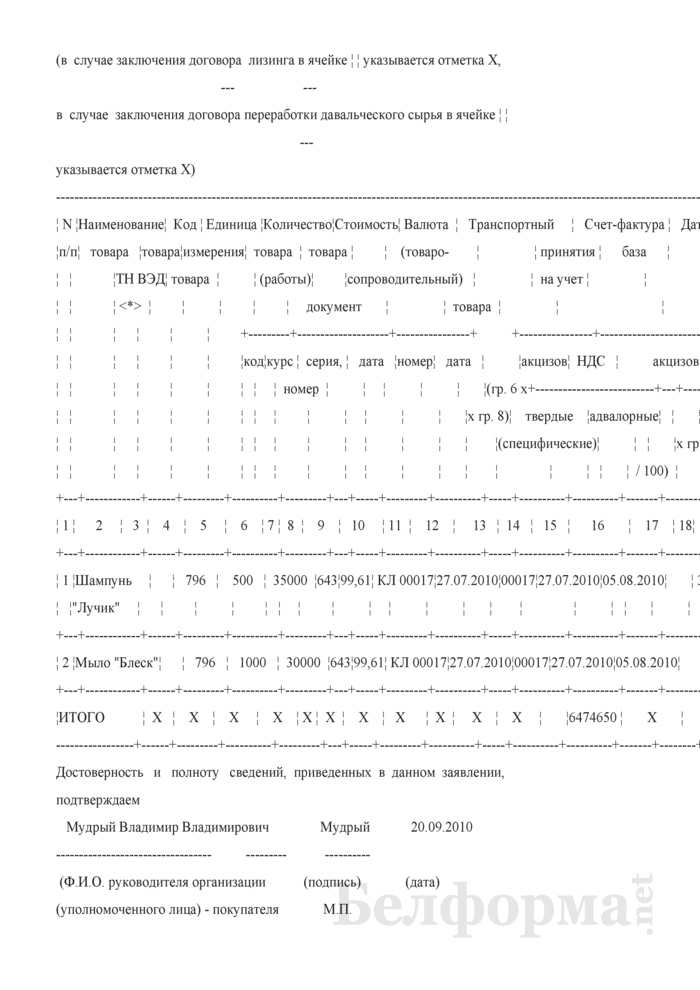

В заключении приведем пример заполнения рассматриваемого документа. Примем, что Перечень заявлений сформирован по данным российского юридического лица по операциям экспорта, произведенным в апреле текущего года. Товары реализованы в Республику Казахстан. Документ заполнялся в электронном виде (прочерки в незаполненных знакоместах не проставлялись.

Консультант по налогам И.М. Акиньшина. для журнала «Нормативные акты для бухгалтера»

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Минфина РФ от 26 июля 2010 г. N 80н "О проставлении налоговыми органами отметок на заявлениях о ввозе товаров и уплате косвенных налогов" (не вступил в силу)

Обзор документа

Обзор документа

Настоящий документ находится на регистрации в Минюсте РФ

Согласно письму ФНС России от 13 августа 2010 г. N ШС-37-2/9030@ до вступления в силу настоящего приказа при проставлении отметок на Заявлениях, которые относятся к налоговым периодам начиная с июля 2010 г. следует применять Порядок проставления налоговыми органами отметок на заявлениях о ввозе товаров и уплате косвенных налогов, утвержденный приказом Минфина России от 20 января 2005 г. N 3н

В связи с вступлением в силу Федерального закона от 19 мая 2010 г. N 98-ФЗ "О ратификации Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе" (Собрание законодательства Российской Федерации, 2010, N 21, ст. 2536) и в целях реализации Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года приказываю:

1. Утвердить Порядок проставления налоговыми органами отметок на заявлениях о ввозе товаров и уплате косвенных налогов согласно приложению к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу со дня официального опубликования и распространяется на правоотношения, возникшие со дня вступления в силу Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

1. Настоящий Порядок разработан в целях установления единого порядка проставления налоговыми органами на представленных налогоплательщиками (их представителями) заявлениях о ввозе товаров и уплате косвенных налогов отметок налогового органа об уплате косвенных налогов в полном объеме (освобождении от налогообложения налогом на добавленную стоимость и (или) акцизами).

2. Заявление о ввозе товаров и уплате косвенных налогов (далее - Заявление) по форме приложения N 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов таможенного союза об уплаченных суммах косвенных налогов, подписанному 11 декабря 2009 года (Финансовая газета, N 30, 22 июля 2010 г.) в соответствии со статьей 6 Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года (далее - Соглашение), представляется в налоговый орган по месту постановки на учет налогоплательщика на бумажном носителе в четырех экземплярах и в электронном виде одновременно с соответствующей налоговой декларацией, представляемой на бумажном носителе или в электронном виде, и иными документами, предусмотренными пунктом 8 статьи 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе (далее - Протокол о порядке взимания налогов), подписанного 11 декабря 2009 года в соответствии со статьей 4 Соглашения, представляемыми на бумажных носителях.

Заявление в электронном виде может быть представлено по телекоммуникационным каналам связи (далее - Заявление в электронном виде по ТКС) либо в виде информации в электронном виде на съемном носителе (дискета, CD-диск; DVD-диск; USB Flash накопитель и т.п.), содержащейся в Заявлении (далее - Заявление в электронном виде на съемном носителе), по форматам, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Заявление в электронном виде по ТКС представляется одновременно с налоговой декларацией, представленной также по телекоммуникационным каналам связи, с представлением иных документов, предусмотренных подпунктами 1 - 8 пункта 8 статьи 2 Протокола о порядке взимания налогов, налогоплательщиком (его представителем) лично либо в виде почтового отправления с описью вложения.

Заявление в электронном виде на съемном носителе представляется без электронной цифровой подписи налогоплательщиком (его представителем) в налоговый орган одновременно с налоговой декларацией на бумажном носителе и иными документами, предусмотренными подпунктами 1 - 8 пункта 8 статьи 2 Протокола о порядке взимания налогов, лично или в виде почтового отправления с описью вложения. При этом съемный носитель подлежит возврату по заявлению налогоплательщика (его представителя).

3. Полномочия представителя налогоплательщика должны быть документально подтверждены в соответствии с Налоговым кодексом Российской Федерации.

Заявление, в котором достоверность и полнота сведений подтверждается уполномоченным представителем налогоплательщика, представляется одновременно с документом, подтверждающем полномочия представителя.

4. Регистрация поступившего в налоговый орган Заявления осуществляется структурным подразделением, ответственным за работу с налогоплательщиками.

5. Должностное лицо, ответственное за прием документов, принимает представленное налогоплательщиком (его представителем) лично Заявление на бумажном носителе, регистрирует его в электронном Журнале регистрации заявлений о ввозе товаров и уплате косвенных налогов (далее - Журнал) по форме, приведенной в приложении N 1 к настоящему Порядку.

Заявление на бумажном носителе, представленное налогоплательщиком (его представителем) лично, не принимается по следующим основаниям:

а) отсутствие соответствующей налоговой декларации;

б) отсутствие Заявления в электронном виде (по ТКС или на съемном носителе) или отказ в его приеме;

в) несоответствие представленного Заявления в электронном виде (по ТКС или на съемном носителе), представленному Заявлению на бумажном носителе;

г) отсутствие документов, подтверждающих в установленном порядке личность физического лица, уполномоченного представлять Заявление, а также подтверждающих полномочия на представление Заявления, либо отказ этих лиц предъявить должностному лицу, исполняющему государственную функцию по приему Заявления, такие документы;

д) отсутствие документов, подтверждающих в установленном порядке полномочия представителя налогоплательщика подтверждать достоверность и полноту сведений, указанных в Заявлении, либо отказ лица, представляющего Заявление, предъявить должностному лицу, исполняющему государственную функцию по приему Заявления, такие документы;

е) отсутствие четырех экземпляров Заявления на бумажном носителе или представление Заявления на бумажном носителе не по установленной форме;

ж) отсутствие в Заявлении на бумажном носителе подписи налогоплательщика (его представителя) и (или) печати (для индивидуального предпринимателя - при ее наличии).

При наличии оснований для отказа в приеме Заявления на бумажном носителе должностное лицо, ответственное за прием документов, в устной форме информирует налогоплательщика (его представителя) о том, что Заявление не может быть принято и указывает причины отказа.

6. Должностное лицо, ответственное за прием документов, принимает представленное налогоплательщиком (его представителем) лично Заявление в электронном виде на съемном носителе, регистрирует его в Журнале. формирует соответствующий Протокол обработки по форме, приведенной в приложении N 2 к настоящему Порядку (далее - Протокол обработки), содержащий, в том числе сведения о регистрации Заявления в Журнале, распечатывает его, заверяет своей подписью и вручает налогоплательщику (его представителю).

Помимо указанных сведений Протокол обработки также содержит информацию о выявленных нарушениях форматно-логического контроля Заявления.

Заявление в электронном виде на съемном носителе, представленное налогоплательщиком (его представителем) лично, не принимается по следующим основаниям:

а) отсутствие Заявления на бумажном носителе или отказ в приеме Заявления на бумажном носителе;

б) представление Заявления в электронном виде на съемном носителе не по установленному формату;

в) представление Заявления в электронном виде на съемном носителе в налоговый орган, в компетенцию которого не входит прием этого Заявления.

При наличии оснований для отказа в приеме Заявления в электронном виде на съемном носителе должностное лицо, ответственное за прием документов, формирует Протокол обработки, содержащий информацию о том, что Заявление не может быть принято, и все причины отказа в приеме Заявления, распечатывает его, заверяет своей подписью и вручает налогоплательщику (его представителю).

7. При представлении налогоплательщиком (его представителем) Заявления на бумажном носителе почтовым отправлением должностное лицо структурного подразделения, ответственного за делопроизводство, проставляет на Заявлении на бумажном носителе (в нижнем правом углу всех экземпляров) дату его поступления в налоговый орган, а также свою подпись и передает его (с приложением конверта) в подразделение, ответственное за работу с налогоплательщиками, для последующей обработки и регистрации.

Должностное лицо, ответственное за прием документов, в день получения регистрирует Заявление на бумажном носителе в Журнале. Дата регистрации должна соответствовать дате фактического поступления Заявления в налоговый орган.

Заявление на бумажном носителе, представленное налогоплательщиком (его представителем) почтовым отправлением, не принимается по следующим основаниям:

а) отсутствие соответствующей налоговой декларации;

б) отсутствие Заявления в электронном виде (по ТКС или на съемном носителе) или отказ в его приеме;

в) несоответствие представленного Заявления на бумажном носителе, представленному Заявлению в электронном виде (по ТКС или на съемном носителе);

г) отсутствие документов (сведений о них), подтверждающих в установленном порядке полномочия представителя налогоплательщика на представление им Заявления или подтверждение достоверности и полноты сведений, указанных в Заявлении;

д) отсутствие четырех экземпляров Заявления на бумажном носителе или представление Заявления на бумажном носителе не по установленной форме;

е) отсутствие в Заявлении на бумажном носителе подписи налогоплательщика (его представителя) и (или) печати (для индивидуального предпринимателя - при ее наличии).

При наличии оснований для отказа в приеме Заявления на бумажном носителе должностное лицо, ответственное за прием документов, готовит Уведомление об отказе в приеме по форме, приведенной в приложении N 3 к настоящему Порядку (далее - Уведомление об отказе в приеме), содержащее информацию о том, что Заявление не может быть принято с указанием всех причин отказа в приеме Заявления, предложение об их устранении и представлении нового Заявления на бумажном носителе (в четырех экземплярах) и в электронном виде, подписывает его у руководителя (заместителя руководителя) налогового органа и в срок не позднее десяти рабочих дней с даты поступления Заявления в налоговый орган вручает (направляет по почте) его налогоплательщику (его представителю).

8. При представлении налогоплательщиком (его представителем) Заявления в электронном виде на съемном носителе почтовым отправлением должностное лицо структурного подразделения, ответственного за делопроизводство, передает его в подразделение, ответственное за работу с налогоплательщиками, для последующей обработки и регистрации.

Должностное лицо, ответственное за прием документов, в день получения регистрирует указанное Заявление в электронном виде на съемном носителе в Журнале. Дата регистрации должна соответствовать дате поступления Заявления в налоговый орган.

Заявление в электронном виде на съемном носителе, представленное налогоплательщиком (его представителем) почтовым отправлением, не принимается по следующим основаниям:

а) отсутствие Заявления на бумажном носителе или отказ в приеме Заявления на бумажном носителе;

б) представление Заявления в электронном виде на съемном носителе не по установленному формату;

в) представление Заявления в электронном виде на съемном носителе в налоговый орган, в компетенцию которого не входит прием этого Заявления.

При наличии оснований для отказа в приеме Заявления в электронном виде на съемном носителе должностное лицо, ответственное за прием документов, формирует Протокол обработки, содержащий (с возможной детализацией) информацию о том, что Заявление не может быть принято и все причины отказа в приеме Заявления, распечатывает его, заверяет своей подписью и вручает (направляет по почте) налогоплательщику (его представителю) одновременно с Уведомлением об отказе в приеме.

Помимо указанных сведений Протокол обработки также содержит информацию о выявленных нарушениях форматно-логического контроля Заявления.

9. Заявление в электронном виде по ТКС, представленное налогоплательщиком (его представителем), в день получения регистрируется в Журнале и налогоплательщику (его представителю) по телекоммуникационным каналам связи направляется квитанция о приеме с электронной цифровой подписью.

Не позднее рабочего дня, следующего за днем регистрации Заявления, по результатам обработки Заявления налогоплательщику (его представителю) направляется извещение о вводе Заявления в базу данных либо уведомление об уточнении выявленных нарушениях форматно-логического контроля в Заявлении.

Заявление в электронном виде по ТКС не принимается по следующим основаниям:

а) отсутствие соответствующей налоговой декларации;

б) представление Заявления в электронном виде по ТКС не по установленному формату;

в) представление Заявления в электронном виде по ТКС без электронной цифровой подписи;

г) подписание Заявления в электронном виде по ТКС электронной цифровой подписью неуполномоченного лица, либо отсутствие сведений о документах, подтверждающих в установленном порядке полномочия представителя налогоплательщика на представление им Заявления или подтверждение достоверности и полноты сведений, указанных в Заявлении;

д) представление Заявления в электронном виде по ТКС в налоговый орган, в компетенцию которого не входит прием этого Заявления.

При наличии оснований для отказа в приеме Заявления в электронном виде по ТКС налогоплательщику (его представителю) направляется с электронной цифровой подписью по телекоммуникационным каналам связи уведомление об отказе в приеме с указанием причин отказа.

10. В графе 1 Журнала указывается регистрационный номер Заявления. В графах 2 и 3 Журнала указываются даты фактического поступления соответствующего Заявления в налоговый орган. Заполнение граф 4-7 Журнала осуществляется на основании сведений, содержащихся в принятом Заявлении в электронном виде (по ТКС или на съемном носителе).

11. После регистрации в Журнале Заявления, представленного на бумажном носителе, должностное лицо, ответственное за прием документов, проставляет на этом Заявлении (в Разделе 2 всех экземпляров) отметку о дате и номере регистрации, на которой указываются фамилия, инициалы и ставится подпись должностного лица. При этом отметка о номере регистрации проставляется из графы 1 Журнала, а отметка о дате регистрации проставляется из графы 3 Журнала.

В случае представления Заявления в электронном виде по ТКС, должностное лицо дополнительно проставляет соответствующую отметку о дате регистрации Заявления на бумажном носителе (в Разделе 2 всех экземпляров) с указанием своей фамилии, инициалов и заверяет ее своей подписью. При этом отметка проставляется из графы 2 Журнала в виде надписи: "Заявление на бумажном носителе представлено "__" __________ 20__ г.".

12. Все экземпляры Заявления на бумажном носителе с проставленной отметкой о регистрации передаются в структурное подразделение налогового органа, ответственное за ввод информации, для контроля соответствия представленного Заявления в электронном виде представленному Заявлению на бумажном носителе, после чего все экземпляры Заявления на бумажном носителе передаются в структурное подразделение налогового органа, ответственное за проведение камеральных налоговых проверок.

13. Структурное подразделение налогового органа, ответственное за проведение камеральных налоговых проверок, производит проставление на Заявлении на бумажном носителе (в Разделе 2 всех экземпляров) отметки налогового органа об уплате косвенных налогов в полном объеме (освобождении от налогообложения налогом на добавленную стоимость и (или) акцизами) или подготовку письменного уведомления об отказе в проставлении такой отметки по форме, приведенной в приложении N 4 к настоящему Порядку (далее - Уведомление об отказе в проставлении отметки).

14. Проставление на Заявлении на бумажном носителе отметки налогового органа об уплате косвенных налогов в полном объеме (освобождении от налогообложения налогом на добавленную стоимость и (или) акцизами), осуществляется при соответствии сведений, указанных в Заявлении, сведениям, содержащимся в соответствующей налоговой декларации и иных документах, представленных в полном объеме в соответствии с пунктом 8 статьи 2 Протокола о порядке взимания налогов, в срок не позднее десяти рабочих дней с даты поступления в налоговый орган Заявления на бумажном носителе.

15. Отметка налогового органа об уплате косвенных налогов в полном объеме (освобождении от налогообложения налогом на добавленную стоимость и (или) акцизами) производится посредством проставления в Разделе 2 всех экземпляров Заявления на бумажном носителе суммы налога на добавленную стоимость и (или) акцизов, равной итоговому значению графы 19 и (или) 20 Заявления, или равной нулю (если в итоговом значении графы 19 и (или) 20 Заявления указан прочерк), удостоверяемой подписью должностного лица, ответственного за проверку, с указанием фамилии, инициалов, должности и даты завершения проверки документов, а также руководителя (заместителя руководителя) налогового органа с указанием фамилии, инициалов и даты отметки налогового органа, заверенные гербовой печатью налогового органа.

Три экземпляра Заявления на бумажном носителе с проставленными отметками передаются в структурное подразделение, ответственное за работу с налогоплательщиками, для вручения (направления по почте) налогоплательщику (его представителю).

16. При установлении налоговым органом несоответствия сведений, указанных в Заявлении на бумажном носителе, сведениям, содержащимся в представленных налогоплательщиком (его представителем) документах (информации), либо непредставления налогоплательщиком (его представителем) обязательных документов, предусмотренных пунктом 8 статьи 2 Протокола о порядке взимания налогов, налоговый орган подготавливает Уведомление об отказе в проставлении отметки в срок не позднее десяти рабочих дней с даты поступления в налоговый орган Заявления на бумажном носителе, а в случае представления Заявления в электронном виде по ТКС (при непредставлении Заявления на бумажном носителе) - в срок не позднее десяти рабочих дней с даты поступления в налоговый орган Заявления в электронном виде по ТКС.

17. Уведомление об отказе в проставлении отметки должно содержать все выявленные нарушения (несоответствия), предложение об их устранении и представлении нового Заявления на бумажном носителе (в четырех экземплярах) и в электронном виде (за исключением случая, когда отказ в проставлении отметки вызван представлением нового Заявления). Одновременно налоговый орган возвращает второй, третий и четвертый экземпляры Заявления на бумажном носителе (в случае их представления). Другие документы, представленные налогоплательщиком (его представителем) в соответствии с пунктом 8 статьи 2 Протокола о порядке взимания налогов, налогоплательщику (его представителю) не возвращаются.

18. Уведомление об отказе в проставлении отметки подписывается руководителем (заместителем руководителя) налогового органа и заверяется гербовой печатью налогового органа.

19. В Разделе 2 всех экземпляров Заявления на бумажном носителе должностное лицо, ответственное за проверку, делает надпись:

"____________________________________________________ принято решение об

(наименование налогового органа)

отказе в проставлении отметки. Уведомление от _______________ N _____".

20. Уведомление об отказе в проставлении отметки с приложением второго, третьего и четвертого экземпляров Заявления на бумажном носителе передается в структурное подразделение, ответственное за работу с налогоплательщиками, для вручения (направления по почте) налогоплательщику (его представителю).

21. Налоговым органом налогоплательщику (его представителю) не позднее следующего рабочего дня, следующего за днем проставления отметки налогового органа об уплате косвенных налогов в полном объеме (освобождении от налогообложения налогом на добавленную стоимость и (или) акцизами) или подготовки письменного Уведомления об отказе в проставлении отметки, направляется по телекоммуникационным каналам связи с электронной цифровой подписью информационное сообщение о дате проставления отметки налогового органа на Заявлении на бумажном носителе или реквизитах (дата и номер) Уведомления об отказе в проставлении отметки.

Приложение N 1

к Порядку проставления

налоговыми органами

отметок на заявлениях

о ввозе товаров и уплате

косвенных налогов,

утв. приказом Минфина РФ

от 26 июля 2010 г. N 80н

Регистрационный номер Заявления, присвоенный налоговым органом

Дата регистрации в налоговом органе Заявления на бумажном носителе*

Дата регистрации в налоговом органе Заявления в электронном виде*

Имя файла Заявления в электронном виде

Номер Заявления, указанный налогоплательщиком

Дата Заявления, указанная налогоплательщиком

Наименование (ФИО), ИНН, КПП налогоплательщика

Ф.И.О. должностного лица налогового органа, осуществившего регистрацию Заявления

* В графе указывается дата фактического поступления Заявления в налоговый орган.

Приложение N 2

к Порядку проставления

налоговыми органами

отметок на заявлениях

о ввозе товаров и уплате

косвенных налогов,

утв. приказом Минфина РФ

от 26 июля 2010 г. N 80н

Заявления о ввозе товаров и уплате косвенных налогов

в электронном виде

Протокол от ______________________ N ________________________________

(дата обработки) (номер протокола приема, присвоенный

(наименование и код налогового органа проводившего обработку файла)

1. ОБЩИЕ СВЕДЕНИЯ ОБ ОБРАБОТАННОМ ФАЙЛЕ ЗАЯВЛЕНИЯ О ВВОЗЕ ТОВАРОВ И

УПЛАТЕ КОСВЕННЫХ НАЛОГОВ В ЭЛЕКТРОННОМ ВИДЕ (ДАЛЕЕ - ЗАЯВЛЕНИЕ)

1.1. Имя обработанного файла Заявления _________________________________

(имя обработанного файла)

1.2. ИНН/КПП отправителя,

указанный в Заявлении: _________________________ / _____________________

(ИНН организации; (КПП организации)

указанный в Заявлении __________________________________________________

(наименование отправителя - организации,

ФИО индивидуального предпринимателя)

1.4. Адрес отправителя,

указанный в Заявлении __________________________________________________

(адрес нахождения организации, место жительства

1.5. Дата и номер Заявления, указанные

налогоплательщиком _________________________ и _________________________

1.6. Руководитель организации/индивидуальный

предприниматель (его представитель), указанный

в Заявлении ______________________

2. СВЕДЕНИЯ О РЕЗУЛЬТАТАХ ОБРАБОТКИ ФАЙЛА ЗАЯВЛЕНИЯ

Представленное Заявление в электронном виде успешно принято и

зарегистрировано в Журнале регистрации Заявлений о ввозе товаров и

уплате косвенных налогов "__" __________20__ г. за N _____

Представленное Заявление не принято по следующим причинам,

установленным Порядком проставления налоговыми органами отметок на

заявлениях о ввозе товаров и уплате косвенных налогов, утвержденным

приказом Министерства финансов Российской Федерации от __________ N ___.

(указываются все причины отказа в приеме Заявления)

3. СВЕДЕНИЯ О ВЫЯВЛЕННЫХ ОШИБКАХ ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ

При обработке Заявления выявлены следующие ошибки форматно

(указываются все выявленные ошибки форматно-логического контроля)

Должностное лицо налогового органа

_____________________________ _______________ ______________________

(должность, классный чин) (подпись) (Ф.И.О.)

* Заполняется и печатается соответствующий раздел

Приложение N 3

к Порядку проставления

налоговыми органами

отметок на заявлениях

о ввозе товаров и уплате

косвенных налогов,

утв. приказом Минфина РФ

от 26 июля 2010 г. N 80н

Бланк налогового органа __________________________________

(наименование организации, ФИО

от _______________ N _____

об отказе в приеме Заявления о ввозе товаров и уплате косвенных налогов

(наименование налогового органа)

уведомляет, что Заявление ______________________________________________

(полное наименование организации, ФИО индивидуального

предпринимателя, ИНН, КПП)

о ввозе товаров и уплате косвенных налогов _______________ N ___________

(дата (N Заявления,

поступившее _______________ почтовым отправлением, не может быть принято

по следующим основаниям, установленным пунктом 7 Порядка проставления

налоговыми органами отметок на заявлениях о ввозе товаров и уплате

косвенных налогов, утвержденного приказом Министерства финансов

Российской Федерации от __________ N ___:

(указываются все причины отказа в приеме Заявления)

В соответствии с пунктом 7 Порядка проставления налоговыми органами

отметок на заявлениях о ввозе товаров и уплате косвенных налогов,

утвержденного приказом Министерства финансов Российской Федерации от

__________ N ___, предлагается устранить указанные нарушения и

представить новое Заявление о ввозе товаров и уплате косвенных налогов

на бумажном носителе (в четырех экземплярах) и в электронном виде.

Протокол обработки приема Заявления в электронном виде __________

Приложение: на _____ листах.

(наименование налогового органа)

_________________________ __________________ ___________________________

(классный чин) (подпись) (Ф.И.О.)

* Формируется в случае наличия Заявления в электронном виде

Приложение N 4

к Порядку проставления

налоговыми органами

отметок на заявлениях

о ввозе товаров и уплате

косвенных налогов,

утв. приказом Минфина РФ

от 26 июля 2010 г. N 80н

Бланк налогового органа __________________________________

(наименование организации, ФИО

от _______________ N _____

об отказе в проставлении на Заявлении о ввозе товаров и уплате косвенных

налогов отметки, подтверждающей уплату косвенных налогов в полном объеме

(освобождение в отношении товаров, которые в соответствии с

законодательством Российской Федерации не подлежат налогообложению при

ввозе на таможенную территорию Российской Федерации)

(наименование налогового органа)

при рассмотрении представленного Заявления _____________________________

(полное наименование организации,

ФИО индивидуального предпринимателя, ИНН, КПП)

о ввозе товаров и уплате косвенных налогов от _____________ N _________,

(дата Заявления, (N Заявления,

зарегистрированного в Журнале регистрации заявлений о ввозе товаров и

уплате косвенных налогов ____________________ за N ____________________,

(дата поступления (регистрационный N

Заявления в Заявления, присвоенный

налоговый орган) налоговым органом)

выявила следующие несоответствия сведений, указанных в названном

Заявлении, сведениям, содержащимся в представленных документах

(указываются все выявленные несоответствия сведений, указанных в

Заявлении, сведениям, содержащимся в представленных налогоплательщиком

и (или)* установила непредставление следующих обязательных документов,

предусмотренных пунктом 8 статьи 2 Протокола о порядке взимания

косвенных налогов и механизме контроля за их уплатой при экспорте и

импорте товаров в таможенном союзе от 11 декабря 2009 года, в

соответствии со статьей 4 Соглашения о принципах взимания косвенных

налогов при экспорте и импорте товаров, выполнении работ, оказании услуг

в таможенном союзе от 25 января 2008 года:

(указываются все не представленные налогоплательщиком документы,

обязанность представления которых предусмотрена пунктом 8 статьи 2

Протокола о порядке взимания косвенных налогов и механизме контроля за

их уплатой при экспорте и импорте товаров в таможенном союзе от 11

декабря 2009 года)

Учитывая изложенное, в соответствии с Порядком проставления

налоговыми органами отметок на заявлениях о ввозе товаров и уплате

косвенных налогов, утвержденным приказом Министерства финансов

Российской Федерации от __________ N ___, _____________________________:

(наименование налогового органа)

1) приняла решение об отказе в проставлении отметки на

представленных экземплярах указанного выше Заявления о ввозе товаров и

уплате косвенных налогов;

2) предлагает устранить указанные нарушения и представить новое

Заявление о ввозе товаров и уплате косвенных налогов на бумажном

носителе (в четырех экземплярах) и в электронном виде;

3) возвращает ___________________________ экземпляры представленного

Заявления о ввозе товаров и уплате косвенных налогов.

Приложение: на _____ листах.

(наименование налогового органа)

_________________________ __________________ ___________________________

(классный чин) (подпись) (Ф.И.О.)

* Заполняется и печатается соответствующий раздел

Приказ Минфина РФ от 26 июля 2010 г. N 80н "О проставлении налоговыми органами отметок на заявлениях о ввозе товаров и уплате косвенных налогов"

Настоящий документ находится на регистрации в Минюсте РФ

Настоящий приказ вступает в силу со дня официального опубликования и распространяется на правоотношения, возникшие со дня вступления в силу Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 г.

Текст порядка размещен на сайте Федеральной налоговой службы в Internet (http://www.nalog.ru)

Согласно письму ФНС России от 13 августа 2010 г. N ШС-37-2/9030@ до вступления в силу настоящего приказа при проставлении отметок на Заявлениях, которые относятся к налоговым периодам начиная с июля 2010 г. следует применять Порядок проставления налоговыми органами отметок на заявлениях о ввозе товаров и уплате косвенных налогов, утвержденный приказом Минфина России от 20 января 2005 г. N 3н

Обзор документаРегламентирован порядок проставления налоговыми органами отметок на заявлениях о ввозе товаров и уплате косвенных налогов.

Данное заявление представляется в налоговый орган на бумажном носителе в 4 экземплярах и в электронном виде. Одновременно прилагают налоговую декларацию и иные документы.

Заявление регистрируется в специальном журнале. Определены случаи, когда оно не принимается. Например, если отсутствует декларация, данные в электронном и бумажном видах не соответствуют друг другу. Налогоплательщику должна быть разъяснена причина отказа в принятии заявления.

После регистрации на заявлении делают отметку о ее дате и номере, о наличии электронной версии. Соответствие данных на электронном и бумажном носителях проверяется.

Подразделение, ответственное за камеральные проверки, проставляет на заявлении отметки об уплате косвенных налогов в полном объеме или готовит письменное уведомление об отказе. Срок - 10 рабочих дней. Отметка проставляется так. На бумажном носителе указывается сумма НДС и (или) акцизов. Она должна быть равна итоговому значению графы 19 и (или) 20 заявления.

Уведомление об отказе в проставлении отметки должно содержать все выявленные нарушения, предложение об их устранении и представлении нового заявления. Оно подписывается руководителем налогового органа и заверяется гербовой печатью. В заявлении делают отметку об отказе.

Приказ вступает в силу со дня официального опубликования. Он распространяется на правоотношения, возникшие с 1 июля 2010 г.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: