Рейтинг: 4.9/5.0 (1752 проголосовавших)

Рейтинг: 4.9/5.0 (1752 проголосовавших)Категория: Бланки/Образцы

Порядок уплаты налогов для физлиц и организаций несколько отличается. Граждане получают уведомления об уплате с указанной в них суммой, за них это может сделать работодатель и только в редких ситуациях – продажа имущества, выполнение разовых работ – они лично декларируют прибыль.

Юрлица же весь процесс контролирую самостоятельно, исчисляя размер платежей и сдавая отчетность. А потому в обоих случаях возможно возникновение переплаты по обязательствам перед бюджетом. Тогда может потребоваться возврат излишне уплаченного налога.

Принципы возникновения переплаты

Практически все трудоспособные жители страны, а тем более организации и предприниматели являются налогоплательщиками. Ими уплачиваются:

Как правило, подоходный налог удерживается агентом-работодателем, остальные подлежат собственноручному декларированию. В некоторых случаях возможно возникновения переплаты:

Такой плательщик может вернуть ошибочно внесенную сумму денег или требовать ее зачисления в качестве следующих налоговых платежей. Процедура имеет свои особенности:

Статья 78-я НК описывает принципы возврата ФНС сумму налогов, перечисленных в излишке:

Перечисленные самостоятельно или взысканные ФНС суммы могут быть начислены или внесены неверно и образуется переплата.

Заявление необходимо подавать в ФСН, зарегистрировавшую налогоплательщика. Бланк заявления на возврат излишне уплаченного налога содержит следующие пункты (пример заявления можно найти в интернете):

Составить заявление о возврате излишне уплаченных сумм налога (образец бланка 2015 года выдается в ФНС) можно в течение 36 месяцев с момента обнаружения переплаты. Более ранняя переплата возврату не подлежит и списывается. Кроме того, собственно сам факт излишков должен быть установлен и подтвержден результатами камеральной проверки. На ее проведение отведено согласно закону 90 дней. Проверяются поданные плательщиком документы (квитанции, чеки) и декларация за соответствующий период.

Как только проверка установит факт переплаты, а от плательщика поступит заявка, в течение одного месяца ФНС обязана сделать возврат указанной суммы на счет заявителя в банке или осуществить зачеты излишне уплаченных налогов. Таким же образом происходит и зачет – поступление средств в счет следующих платежей по налогам или сборам, погашение штрафных санкций.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 июня 2014 г.

Н.А. Мацепуро, юрист

Инструкция по возврату налоговой переплаты Порядок зачета и возврата переплаченных налоговых платежей Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Переплата по налоговым платежам возникает практически у всех организаций и предпринимателей. Кто-то, например, просто ошибся в платежке. Кто-то подал уточненную декларацию с уменьшенной суммой налога к уплате. А у кого-то уплаченные в течение года авансовые платежи превысили сумму налога по итогам года. Переплату во всех этих случаях можно вернуть или зачесть в счет других налоговых платеже й подп. 5 п. 1. п. 3 ст. 21. п. 1 ст. 78 НК РФ. О том, как это сделать, и пойдет речь. А вот о зачете и возврате налоговых платежей, излишне взысканных с вас налоговым органом, и налогов, уплаченных в качестве налогового агента, мы расскажем в ближайших номерах.

Когда возникает переплатаНалоговая переплата может возникнуть в результате излишней уплаты вами любых налоговых платежей: налогов, сборов, авансовых платежей, пеней, налоговых штрафо в пп. 1. 14 ст. 78 НК РФ. Рассмотрим несколько примеров таких ситуаций:

Имейте в виду, что если в платежке был неверно указан тип платежа, КБК, ОКТМО (ОКАТО) или статус плательщика, то такой платеж можно просто уточнить. Нужно подать в ИФНС соответствующее заявление. И тогда инспекция поправит данные в карточке лицевого счета и пеней не буде т п. 7 ст. 45 НК РФ ;

Если же заявление о зачете (возврате) НДС подано до принятия инспекцией решения о возмещении налога, то зачет (возврат) НДС производится по специальным правилам (в частности, в более короткие сроки ) пп. 7— 11 ст. 176 НК РФ.

Если вы хотите, чтобы переплата по налогу была зачтена в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то тогда обращаться в ИФНС за зачетом не нужно. Такой зачет будет произведен в вашей карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Поэтому при излишней уплате налога обращаться за его зачетом или возвратом есть смысл, только если сумма переплаты значительна или вы уже перестали быть плательщиком этого налога.

По каким правилам производится зачетОсновных правил, по которым переплата зачитывается в счет уплаты предстоящих платежей по налогам или недоимки, всего два.

ПРАВИЛО 1. Переплата, образовавшаяся у организации или предпринимателя как у налогоплательщика, может быть зачтена лишь в счет платежа, который уплачивается ими также в статусе налогоплательщик а п. 1.2 Методических рекомендаций, утв. Приказом ФНС от 25.12.2008 № ММ-3-1/683@ (далее — Методические рекомендации). А потому налогоплательщик не может зачесть переплату в счет уплаты налога, который он должен перечислить как налоговый агент, и наоборо т Письма Минфина от 23.11.2010 № 03-02-07/1-543. от 19.02.2010 № 03-02-07/1-69.

ПРАВИЛО 2. Переплата по федеральным налогам (а к ним относятся и спецрежимны е п. 7 ст. 12. ст. 18 НК РФ ) и пеням по ним зачитывается в счет федеральных налогов и пеней, по региональным — в счет региональных, а по местным — в счет местны х п. 1 ст. 78 НК РФ. При этом не имеет значения то, что налоги зачислялись в бюджеты разного уровня (так, налог на прибыль частично платится в федеральный бюджет, а частично — в бюджет субъекта РФ).

Для наглядности покажем в таблице, как может зачитываться переплата по налогам (сборам) и пеням по ним.

Налоги (сборы) и пени, по которым имеется переплата

Налоги (сборы) и пени, в счет которых можно зачесть переплату

Федеральные налоги (сборы):Пени по федеральным налогам

Региональные налоги:Пени по региональным налогам

Местный налог — земельный налог, включая авансовые платежи

В счет пп. 1. 14 ст. 78 НК РФ.Пени по земельному налогу

Что касается переплаты по налоговым штрафам, то из НК РФ следует: она может в общем порядке направляться на уплату предстоящих платежей по налогам либо на погашение любой налоговой задолженност и пп. 1. 14 ст. 78 НК РФ. При этом вид налога (сбора), пени, штрафа, в уплату которых может зачитываться переплата по штрафам, не конкретизируется. Значит, зачет возможен в счет любых налоговых платежей.

Заработавшись, вы можете забыть об имеющейся переплате и впоследствии просто пролететь с возвратом. Поэтому держите этот вопрос на контроле

Однако на местах с таким зачетом часто возникают проблемы.

Напомним, что размеры налоговых штрафов, в зависимости от вида нарушения, установлены:

И переплату по последним штрафам налоговики часто соглашаются зачесть, только если соблюдается принцип соответствия видов налого в п. 1.2 Методических рекомендаций. То есть если штраф, к примеру, был наложен за непредставление «прибыльной» декларации, то переплата по такому штрафу зачитывается лишь в счет уплаты федеральных налогов (пеней по ним). И наоборот: переплата по федеральным налогам (пеням по ним) зачитывается лишь в счет уплаты штрафов по федеральным налогам.

В связи с неоднозначным решением этого вопроса на практике мы поинтересовались мнением специалистов ФНС о том, как все-таки должны производиться зачеты по штрафам.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

“ Некоторые штрафы также относятся к видам налогов. Так, штраф за неуплату налогов, предусмотренный ст. 122 НК РФ, относится к федеральному, региональному или местному виду в зависимости от того, за неуплату какого вида налога он наложен. Это определяется бюджетным законодательством. Тут действует общее правило: федеральные налоги зачитываются в счет федеральных и т. д. Вместе с тем существуют штрафы (их большинство), не относящиеся к определенному виду налога (это, например, все штрафы, предусмотренные гл. 18 НК РФ, ст. 126 НК РФ и др.). По моему мнению, зачет этих штрафов в корреспонденции с видами налоговых платежей, относящихся к федеральному, региональному или местному виду, невозможе н ”.

СОВЕТЧтобы не столкнуться с отказом в зачете переплаты по штрафу, назначенному исходя из сумм неуплаченного налога, сразу просите о ее возврате либо о ее зачете в счет уплаты налогов и пени того же вида, что и налог, исходя из которого был исчислен штраф.

Какую сумму переплаты можно зачесть или вернутьМожно зачесть или вернуть лишь ту переплату, которая числится в налоговом органе в вашей карточке лицевого счета. То есть разницу между суммой поступлений по конкретному налогу (сбору, пени, штрафу), в том числе в результате зачета, и суммой начислений по этому же налогу (сбору, пени, штрафу), отраженных на основании вашей отчетности, решений по результатам налоговой проверки и прочих документов.

При этом всем известно, что данные налоговиков и плательщиков часто не совпадают. Поэтому, перед тем как подать в налоговую инспекцию заявление на возврат либо зачет налога, лучше сначала провести с ней совместную сверку расчетов с бюджетом или хотя бы запросить справку о состоянии таких расчето в подп. 5.1 п. 1. п. 2 ст. 21. подп. 10. 11 п. 1 ст. 32. п. 3 ст. 78 НК РФ. Если вы не сделаете этого и подадите в налоговую инспекцию заявление на бо ? ль шую сумму, чем числится по данным налоговиков, ИФНС все равно предложит вам произвести совместную сверку. И скорее всего, вернет вам заявление с тем, чтобы вы представили после сверки ново е пп. 3.2.2. 3.3.4. 3.4.6 Методических рекомендаций. Правда, вы этого делать не обязаны, достаточно и уже поданного заявлени я п. 4 ст. 78 НК РФ ; Письмо Минфина от 20.09.2012 № 03-02-07/1-226.

Акт сверки готовится 10— 15 рабочих дней со дня получения ИФНС вашего заявления, а справка о состоянии расчетов — до 5 рабочих дней (правда, за нарушение этих сроков ИФНС ничего не грозит ) п. 6 ст. 6.1. подп. 10. 11 п. 1 ст. 32 НК РФ ; пп. 3.1.2. 3.4.3, 3.4.4 Регламента, утв. Приказом ФНС от 09.09.2005 № САЭ-3-01/444@. В этих документах будут указаны суммы переплаты при их наличии. Их-то и можно будет вернуть или зачесть в счет иных налоговых платежей.

В отличие от справки о состоянии расчетов акт сверки — двусторонний документ. Если вы подтвердите свою правоту при наличии расхождений по суммам, то налоговики скорректируют данные.

Но если у вас есть задолженность по налогу (сбору, пеням, штрафу) того же вида, по которому есть переплата (см. выше правило 2), то переплата в первую очередь направляется на погашение этой задолженност и пп. 5. 6 ст. 78 НК РФ. Налоговый орган производит такой зачет самостоятельно с извещением организации или предпринимателя о принятом решении в течение 5 рабочих дней со дня его приняти я п. 6 ст. 6.1. п. 9 ст. 78 НК РФ. Но плательщикам не запрещено и со своей стороны просить о таком зачет е п. 5 ст. 78 НК РФ.

Причем если у вас есть такая недоимка, то не стоит дожидаться, когда ИФНС произведет «принудительный» зачет. Поскольку она может с этим затянуть, а в это время на сумму недоимки будут начисляться пен и п. 1 ст. 75 НК РФ. Ведь обязанность по уплате налога считается исполненной с момента уплаты этого налога либо с момента принятия налоговым органом решения о зачет е п. 3 ст. 45 НК РФ.

То есть при наличии одновременно недоимки по одному налогу и переплаты по другому пени на недоимку все равно начисляются. В случае когда недоимка и переплата образовались по разным налогам одного вида и недоимка погашается зачетом, начислять пени налоговики прекращают со дня вынесения решения о зачет е Письмо Минфина от 25.07.2011 № 03-02-07/1-260. Но есть суды, которые с этим не соглашаются и считают, что из-за наличия переплаты пени в данной ситуации начисляться не должн ы Постановления ФАС ЦО от 09.06.2011 № А09-14978/2008 ; ФАС СЗО от 16.05.2011 № А42-4246/2010. Поэтому такие пени можно попробовать оспорить.

В какой срок надо обратиться за переплатойПодать заявление в ИФНС на возврат или зачет переплаты можн о пп. 7. 14 ст. 78 НК РФ.

За возвратом или зачетом налоговой переплаты нужно обращаться в ИФНС по месту своего учет а п. 2 ст. 78 НК РФ.

По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата. И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделени я Письмо ФНС от 19.11.2010 № ЯК-37-8/15939 ; Постановление ФАС МО от 14.10.2011 № А40-99747/10-4-476.

Так ли это, мы уточнили у специалиста налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ“ Если переплачен налог по месту нахождения обособленного подразделения, то организация имеет право выбора, куда ей обратиться за возвратом (зачетом) суммы излишне уплаченного налога: или в ИФНС по месту нахождения организации, или в ИФНС по месту нахождения подразделени я ”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

Если вы стоите на учете в нескольких инспекциях, то за зачетом или возвратом переплаты лучше обращаться в ту ИФНС, по месту которой был излишне уплачен налог. А если переплату самостоятельно выявила одна из инспекций, прислав вам извещение, то этой ИФНС и нужно адресовать ваше заявление о зачете (возврате ) Письмо Минфина от 12.07.2010 № 03-02-07/1-315.

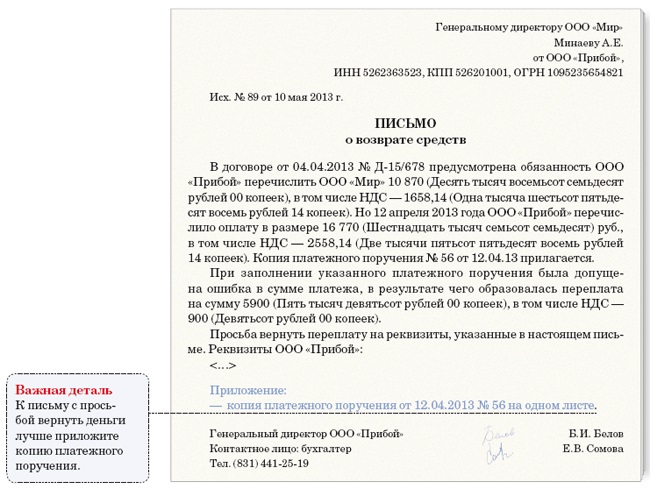

Форма заявления на возврат или зачет налоговой переплаты произвольная. Его можно подать или на бумаге, или в электронном виде с усиленной квалифицированной подпись ю пп. 4. 6 ст. 78 НК РФ. К заявлению нужно приложить документы, подтверждающие переплату. Это копии платежек и деклараций.

В какой срок ИФНС должна принять решениеПоэтому мы уточнили у специалистов ФНС, в какой срок по окончании камеральной проверки (либо 3-ме сячного срока, установленного для ее проведения) ИФНС должна принять решение о зачете — сразу же (то есть не позднее чем на следующий день) или же в течение 10 рабочих дней.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ“ В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания 3-ме сячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ране е ”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

Если вы хотите зачесть налоговую переплату в счет предстоящих платежей по другому налогу того же вида, то заявление о зачете нужно подавать как минимум за 10 рабочих дней до крайнего срока уплаты этого другого налога, а лучше — еще более заблаговременно. Ведь если ИФНС примет решение о зачете позже срока уплаты налога, то со дня, следующего за днем уплаты этого другого налога, до даты решения о зачете будут начислены пен и Письма Минфина от 02.08.2011 № 03-02-07/1-273. от 25.07.2011 № 03-02-07/1-260. от 12.02.2010 № 03-02-07/1-62.

Если вы не получили решение, а все сроки для его принятия уже прошли, то можете подать в ИФНС заявление с просьбой о его выдач е пп. 2.2. 2— 2.5.5 Регламента, утв. Приказом ФНС от 09.09.2005 № САЭ-3-01/444@.

Зачет считается состоявшимся на дату принятия инспекцией решения о зачет е подп. 4 п. 3 ст. 45 НК РФ.

В какой срок должна быть возвращена переплатаНа все про все налоговой инспекции и УФК отводится 1 месяц пп. 6. 8 ст. 78 НК РФ. Поэтому деньги должны поступить на ваш сче т п. 36 Постановления Пленума ВАС от 30.07.2013 № 57.

Если эти сроки нарушены, то вам должна быть выплачена компенсация в виде процентов. Они рассчитываются за каждый календарный день просрочки начиная со дня, следующего за последним днем месячного срока, отведенного на возврат переплаты, по день, предшествующий дню поступления денег на ваш сче т пп. 10, 12 ст. 78 НК РФ ; Письмо Минфина от 14.01.2013 № 03-02-07/1-7 ; Постановление Президиума ВАС от 29.11.2005 № 7528/05.

Если при возврате вам переплаты проценты не были перечислены или были перечислены в меньшей сумме, то ИФНС должна самостоятельно их доначислить и поручить УФК сделать еще один плате ж п. 6 ст. 6.1. п. 12 ст. 78 НК РФ.

А вот за несвоевременный зачет проценты не полагаютс я п. 2 ст. 78 НК РФ.

Имейте в виду, что если вы пропустили 3-го дичный срок для обращения в ИФНС или в суд за возвратом (зачетом) суммы переплаты, то при большом желании вы можете включить ее в расходы как безнадежный дол г подп. 2 п. 2 ст. 265. п. 2 ст. 266 НК РФ ; Постановления ФАС МО от 28.11.2013 № Ф05-13700/2013 ; ФАС ВСО от 13.06.2012 № А78-5404/2011. Это нужно сделать в периоде, когда вам стало известно о ее «безнадежности», то есть на момент проведения инвентаризации, а если она не проводилась — на момент получения «отказного» решения ИФНС или суда. Но будьте готовы к спорам с налоговиками, поскольку при проверке они наверняка исключат суммы такой переплаты из расходо в Письмо Минфина от 08.08.2011 № 03-03-06/1/457.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Зачет / возврат налогов »: 2014 г. 2012 г.В кодексе в этом году уточнили механизм возврата излишне удержанного НДФЛ. Но налоговая служба в своих новых разъяснениях сделала вывод, что ошибочно перечисленный налог на доходы излишне удержанным не является и для него действуют свои правила возврата. Поэтому необходимо особое заявление

Автор: Наталья Бовша, эксперт «УНП»

По логике ФНС если компания по ошибке перечислила больше НДФЛ, чем удержала с сотрудников, то ошибочная сумма вообще налогом не является (письма от 19.10.11 № ЕД-3-3/3432@ и от 04.07.11 № ЕД-4-3/10764). Обосновали свой вывод инспекторы тем, что перечислять НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). На практике это означает, что зачет ошибочного НДФЛ невозможен. Как подтверждает налоговая служба, надо обратиться с заявлением на возврат.

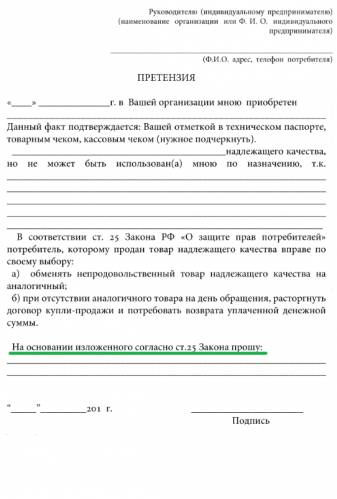

Форма заявления не утверждена и составить его можно в произвольном виде (см. образец). В нем стоит привести сумму к возврату, по какому КБК и за какой налоговый период она была перечислена, основания для возврата. И конечно, реквизиты компании – налогового агента (наименование, местонахождение, ОГРН, ИНН, КПП, банковские реквизиты).

К заявлению надо приложить документы, которые смогут подтвердить факт переплаты по налогу. Например, налоговые регистры по НДФЛ. справки 2-НДФЛ, реестр со сведениями о доходах «физиков», платежные документы о перечислении налога.

Налоговики на местах иногда дают добро на возврат переплаты только после выездной проверки. Однако с ее назначением не спешат, так как компания не попала в план проверок, а вне плана времени на ревизию у налоговиков нет. Если инспекторы откажут в возврате по причине того, что выездная проверка не проведена, их действия можно обжаловать в суде (постановления Федерального арбитражного суда Западно-Сибирского округа от 24.01.11 № А67-3340/2010, от 19.11.10 № А45-30212/2009).

Заметим, даже если компания отчитывается электронно, подать в инспекцию заявление на возврат надежнее на бумаге лично или направить его по почте с описью вложения. Статья 78 НК РФ не дает возможности представлять такой документ по интернету (письмо Минфина России от 11.10.11 № 03-02-08/109).

ЧАСТАЯ ОШИБКА. В названии заявления надо точно написать, что компания просит вернуть ошибочный налог, а не излишне удержанный. Иначе возврат затянется.

СОВЕТ «УНП». Формировать регистры по НДФЛ на всех сотрудников не обязательно, удобнее сделать общий реестр с данными по всем работникам.

Файлы для скачиванияНДФЛ (Налог на доходы физических лиц, подоходный налог)

Право на своевременный возврат и зачет налогов

2008 год (период возникновения переплаты) не являлся проверяемым периодом выездной налоговой проверки. Срок возникновения переплаты не установлен.

Согласно п. 5 ст. 79 НК РФ сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами в течение одного месяца со дня получения письменного заявления налогоплательщика о возврате суммы излишне взысканного налога. Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата.

чтобы вернуть переплату по налогу на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ) в произвольной форме в течение трех лет с момента уплаты излишней суммы налога (п. 6 и 7 ст. 78 НК РФ). Решение о возврате переплаты инспекция должна принять в течение 10 рабочих дней со дня получения такого заявления. О принятом решении инспекция обязана известить организацию в течение пяти дней со дня его принятия (п. 9 ст. 78 НК РФ). Форма решения о возврате излишне уплаченного налога утверждена приказом ФНС России от 25 декабря 2008 г. № ММ-3-1/683. Вернуть переплату налоговая инспекция обязана в течение одного месяца со дня получения заявления от организации (п. 6 ст. 78 НК РФ).

Направление заявления о возврате переплаты не является самостоятельным основанием для проведения проверки. Также как и критерием для отбора организаций для проведения выездной проверки (см. Критерии отбора организаций для проведения в них выездных налоговых проверок ). Но выездная проверка может быть назначена в связи с ликвидацией организации.

Кроме того, при сдаче декларации может проводиться камеральная проверка. Если по итогам рассмотрения материалов у руководителя инспекции (его заместителя) имеются вопросы, то могут быть назначены дополнительны мероприятия налогового контроля (подробнее - см. Какие дополнительные мероприятия налогового контроля может назначить инспекция по итогам налоговой проверки ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух»

1. Рекомендация:Как вернуть(зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы)

Чтобы вернуть переплату по налогу на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ ). Типового образца заявления о возврате нет, поэтому его можно составить в произвольной форме. Заявление можно передать в инспекцию на бумажном носителе или в электронном виде (с усиленной квалифицированной подписью по телекоммуникационным каналам) в течение трех лет с момента уплаты излишней суммы налога (п. 6 и 7 ст. 78 НК РФ).

Ситуация: может ли налоговая инспекция отказать в возврате ЕНВД (единого налога при упрощенке). Отказ мотивирован тем, что действие статьи 78 Налогового кодекса РФ не распространяется на спецрежимы

Перед тем как вернуть сумму переплаты, инспекция направит ее на погашение недоимок (если они есть) по другим налогам (пеням, штрафам) (п. 6 ст. 78 НК РФ ). Предварительно по инициативе инспекции или организации может быть проведена сверка расчетов с бюджетом .

Решение о возврате

Решение о возврате переплаты инспекция должна принять в течение 10 рабочих дней:

Такой порядок предусмотрен пунктом 8 статьи 78 Налогового кодекса РФ. О принятом решении инспекция обязана известить организацию в течение пяти дней со дня его принятия (п. 9 ст. 78 НК РФ ). Форма решения о возврате излишне уплаченного налога утверждена приказом ФНС России от 25 декабря 2008 г. № ММ-3-1/683 .*

Вернуть переплату налоговая инспекция обязана в течение одного месяца со дня получения заявления от организации (п. 6 ст. 78 НК РФ ).

Ситуация: может ли налоговая инспекция задержать возврат переплаты по налогу более чем на один месяц

Но лишь на период камеральной проверки декларации, по которой возникла переплата.

Налоговая инспекция обязана вернуть переплату в течение одного месяца со дня получения заявления от организации (п. 6 ст. 78 НК РФ ). Но чтобы вернуть излишне уплаченную сумму, инспекция должна провести камеральную проверку декларации, по которой возникла переплата. Максимальный срок камеральной проверки – три месяца (п. 2 ст. 88 НК РФ ). Поэтому если заявление о возврате переплаты было подано одновременно с декларацией, по которой возникла переплата, то срок возврата может увеличиться до четырех месяцев. Проценты за просрочку в пределах этого срока налоговая инспекция платить не обязана.

Аналогичная точка зрения отражена в письме Минфина России от 15 мая 2008 г. № 03-03-06/1/317 и пункте 11 письма Президиума ВАС РФ от 22 декабря 2005 г. № 98.

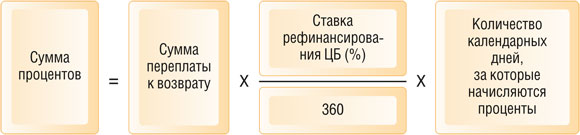

Проценты за несвоевременный возврат

За задержку возврата излишне уплаченных налогов (сборов, пеней, штрафов) организации положены проценты. Их можно рассчитать по формуле:

Проценты за задержку возврата переплаты по налогу (сбору, пеням, штрафу)

Порядок расчета процентов установлен пунктами 10 и 14 статьи 78 Налогового кодекса РФ и разъяснен в постановлении Президиума ВАС РФ от 21 января 2014 г. № 11372/13 .

Ситуация: что следует понимать под количеством календарных дней в году при расчете процентов за задержку возврата переплаты по налогам (сборам, пеням, штрафам)

При расчете процентов за задержку возврата излишне уплаченных сумм применяется реальная продолжительность календарного года, то есть 365 или 366 дней.

Дело в том, что проценты за несвоевременный возврат излишне уплаченных (взысканных) налогов представляют собой не что иное, как компенсационную выплату за просрочку платежа. По сути, это аналог пеней, которые начисляются за каждый календарный день просрочки исполнения обязательств (п. 3 ст. 75. п. 10 ст. 78 НК РФ). Особых правил расчета процентов за задержку переплаты по налогам Налоговый кодекс РФ не устанавливает. Порядок расчета процентов за пользование чужими денежными средствами, который предусмотрен гражданским законодательством (там продолжительность календарного года признается равной 360 дням), в налоговых отношениях не применяется. А значит, при расчете процентов за несвоевременный возврат налогов нужно исходить из реальной продолжительности календарного года (365 или 366 дней). Этот порядок следует применять и при задержке возврата излишне взысканных налогов (п. 5 ст. 79 НК РФ ), и при просрочке возврата НДС (п. 10 ст. 176 НК РФ ).

Правомерность такого подхода подтверждена постановлением Президиума ВАС РФ от 21 января 2014 г. № 11372/13. В постановлении сказано, что приведенное в нем толкование норм налогового законодательства является единственно правильным. Поэтому арбитражная практика по данной проблеме, которая раньше была неоднородной, должна стать единообразной.

Следует ожидать, что свою позицию скорректируют и контролирующие ведомства. В настоящее время алгоритм расчета процентов с учетом 360 дней в году заложен в Методических рекомендациях. утвержденных приказом ФНС России от 25 декабря 2008 г. № ММ-3-1/683. О необходимости использования в расчетах 360 дней говорится в письмах Минфина России от 14 января 2013 г. № 03-02-07/1-7 и ФНС России от 8 февраля 2013 г. № НД-4-8/1968. Однако с выходомпостановления Президиума ВАС РФ от 21 января 2014 г. № 11372/13 эти документы утрачивают актуальность. В практической работе налоговые инспекции должны будут руководствоваться выводами ВАС РФ (письмо Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 ).

Проценты за задержку выплачивает территориальное управление Казначейства России при возврате переплаты (п. 11 ст. 78 НК РФ ). Налоговая инспекция обязана проконтролировать правильность расчета процентов и при необходимости в течение трех дней дать территориальному управлению Казначейства России поручение на доплату недостающей суммы (п. 12 ст. 78 НК РФ ).

Пример возврата переплаты по налогу на счет организации

Организация в феврале текущего года (после подачи декларации по транспортному налогу за предыдущий год) выяснила, что при расчете транспортного налога была завышена сумма налога из-за применения неверно рассчитанного коэффициента использования транспортного средства. Сумма завышения составила 13 077 руб. В связи с этим бухгалтер подал уточненную декларацию по транспортному налогу за предыдущий год, отразив в ней уменьшенную сумму налога.

На момент подачи уточненной декларации недоимок по налогам (сборам, пеням, штрафам) у организации нет. Поэтому переплату по транспортному налогу было решено вернуть на счет организации. Бухгалтер составил заявление на возврат переплаты.

Налоговая инспекция вернула переплату в мае текущего года. Поскольку задержка была обусловлена камеральной проверкой уточненной декларации, проценты на сумму переплаты не начислялись.

действительный государственный советник РФ 3-го класса

2. Ситуация:Как проводится налоговая проверка при реорганизации или ликвидации организации

Характер повторных носят проверки, которые проводятся налоговыми инспекциями при реорганизации или ликвидации организаций.* Несмотря на то, что порядок проведения таких проверок регламентируется отдельным пунктом 11 статьи 89 Налогового кодекса РФ, условия их проведения, период охвата, полномочия проверяющих полностью совпадают с правилами проведения повторных проверок. Решение о проведении проверки при реорганизации (ликвидации) организации принимает инспекция, в которой организация состоит на налоговом учете.

государственный советник налоговой службы РФ III ранга

3. Рекомендация:Каковы полномочия проверяющих при камеральной налоговойпроверке

Камеральная налоговая проверка начинается после того, как организация подаст в инспекцию декларацию (расчет). Ее проводят сотрудники налоговой инспекции, уполномоченные на это своими должностными обязанностями. Специального разрешения от руководителя налоговой инспекции на проведение камеральной проверки им не требуется. Об этом говорится в пункте 2 статьи 88 Налогового кодекса РФ.

Налоговая инспекция проводит камеральную проверку на основе:

Это следует из положений пункта 1 статьи 88 Налогового кодекса РФ.

государственный советник налоговой службы РФ III ранга

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

.jpg)