Рейтинг: 4.7/5.0 (1745 проголосовавших)

Рейтинг: 4.7/5.0 (1745 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ о создании обособленного подразделения (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ о создании обособленного подразделенияПутеводитель по бюджетному учету и налогам. Практическое пособие по страховым взносам на обязательное социальное страхование Заявление с приложенными к нему документами нужно подать в территориальный орган ФСС РФ не позднее 30 календарных дней со дня создания обособленного подразделения. Основание - п. 6 Порядка, приведенного в Приложении N 1 к Приказу Минтруда России от 29.04.2016 N 202н.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ Суд признал неправомерным привлечение налогоплательщика к ответственности по ст. 116 НК РФ (в ред. до 02.09.2010), поскольку датой создания филиала следует считать день заключения договора аренды и создания стационарных рабочих мест, а не дату утверждения положения о филиале. Суд указал, что положение о филиале свидетельствует лишь о намерении учредителя общества создать обособленное подразделение, а не об оборудовании рабочих мест. Кроме того, приказом о создании филиала директору предписано оборудовать стационарные рабочие места позже утверждения положения о филиале.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Приказ о создании обособленного подразделенияФорма: Приказ о создании обособленного подразделения и назначении его руководителя

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Примерная форма приказа о создании обособленного подразделения

(Приказ ФГБУ "ФКП Росреестра" от 04.04.2013 N П/58)

Документ доступен: в коммерческой версии КонсультантПлюс

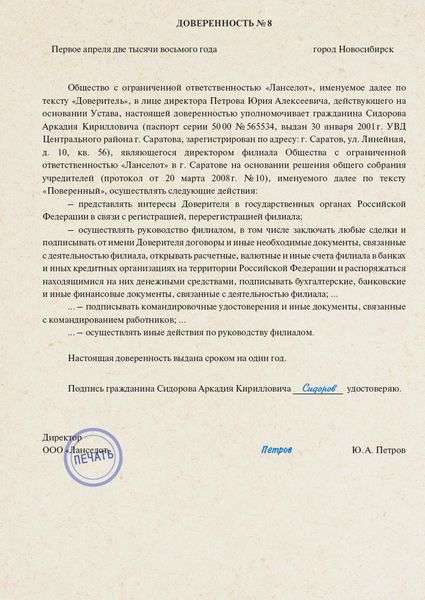

Добрый день.

Смотря, кого Вы называете начальником обособленного структурного подразделения:

два варианта - либо это генеральный директор филиала (зарегистрирован филиал), тогда это Приказ о приеме на работу Директором филиала, с оформлением на него Генеральной довернности с правом подписи, за генерального директора;

либо это просто начальник обособленного структурного подразделения, тоже Приказ о приеме на работу с правом совершать банковские операции и т.п.

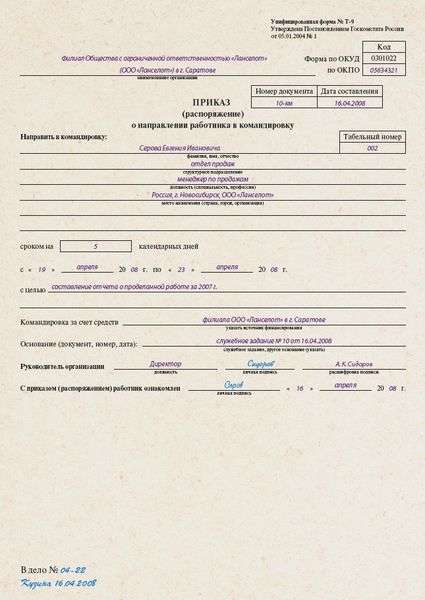

"Унифицированная форма № Т-1

Утверждена Постановлением Госкомстата

России от 05.01.2004 № 1"

Общество с ограниченной ответственностью "ХХХ"

Код

Форма по ОКУД 0301001

по ОКПО 27484026

наименование организации

"Номер

документа" Дата составления

ПРИКАЗ к083 28.04.2009

"(распоряжение)

о приеме работника на работу"

Дата

Принять на работу с 28.04.2009

по

Табельный номер

4161

фамилия, имя, отчество

в Обособленное структурное подразделение г.Кострома

структурное подразделение

Руководитель подразделения

должность (специальность, профессия), разряд, класс (категория) квалификации

постоянно

условия приема на работу, характер работы

с тарифной ставкой (окладом) руб. 00 коп.

цифрами

надбавкой руб. коп.

цифрами

с испытанием на срок Два месяц(а)

Трудовой договор от 28 апреля 2009 г. № АК-854

"С правом совершать следующие действия:

- представлять интересы фирмы перед организациями, предприятиями, кредитными учреждениями;

- открывать расчетные и текущие счета в учреждениях Сбербанка России;

- подписывать договоры, все необходимые финансовые и банковские документы с правом первой подписи;

- получать выписки по счетам."

Руководитель организации

должность личная подпись расшифровка подписи

С приказом (распоряжением) " " ______________ 20 г.

работник ознакомлен личная подпись

Я хочу обратить внимание модератора на это сообщение, потому что:

Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь .

Цена открытия обособленного подразделения в нашем ЦТО:

Обособленное подразделение это проще говоря филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2). под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу, отличному от юридического. где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Обособленное подразделение нужно открывать даже если это всего лишь другой район города, например если юридический адрес у Вас в Калининском районе Санкт-Петербурга, а Вы хотите открыть филиал в Невском районе Санкт-Петербурга, то Вам нужно отнести документы в Калининскую налоговую, а они уже передадут сведения о вас в Невский район.

Обособленное подразделение нужно открывать даже если фактический и юридический адреса находятся в одном районе города. В этом случае открытие обособленного подрзделения также придется ждать 5 дней.

Индивидуальным предпринимателям ( ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Открытие обособленного подразделения Документы необходимые для открытия обособленного подразделения:Для подачи через электронные системы отчетности:

Для самостоятельной подачи в налоговой инспекции:

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

- выписка из ЕГРЮЛ;

- положение об обособленном подразделении;

- распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию, а можно загрузив форму на регистрацию и заполнив ее отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо например для регистрации кассового аппарата не по юридическому адресу.

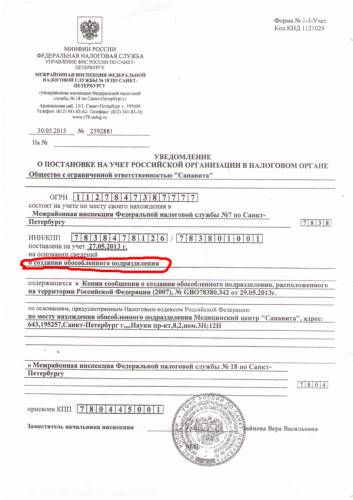

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать открыто ли обособленное подразделение нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение - филиал - представительство, в чем разница?Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от лица юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами, и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Приказ на открытие обособленного подразделения!Регистрация 23-11-2007 Адрес Москва Сообщения 111

Приказ на открытие обособленного подразделения!Стоим на учете в ИФНС 27. Надо открыть обособленное подразделение.Полезла искать что же мне нужно сделать - принести свидетельство о постановке на учет в своей налоговой, приказ об открытии ОП и видимо само заявление об открытии по какой-то там установленной форме 1-2-Учет

Вопрос: а что директору написать в приказе? Приказываю открыть ОП по адресу. на основании договора аренды №.

Надо ли указать что-нибудь про налоги? Какие бывают документы подтверждающие создание ОП ?

Помогите, пожалуйста, потому что дир уже хочет ККМ на учет ставить, а без регистрации ОП ему в налоговой никто ничего делать (есессно!) не будет.

Открытие обособленного подразделения

Опять двадцать пять. Все как-то не откладывается в голове.

Надо открыть ОП (не филиал и не представительство).

1. Издается приказ об открытии ОП

заявление (форма 1-2 учет)

или сообщение (форма С-09-3) если Мы стоим на учете в налоговом органе на территории муниципального образования, в котором открывается это обособленное подразделение

3. прикладывается копия свидетельства о постановке на учет организации в налоговом органе

Весь этот пакет (1, 2 и 3) подается в налоговую по месту нахождения ОП.

После происходит регистрация, получаем уведомление и уже после этого уведомляем свою налоговую, что у нас открыто ОП в таком то регионе.

Но есть вопросы .

1. Издает приказ об открытии ОП генеральный директор или директор филиала? Думаю, директор филиала, так как он принимает на работу сотрудников. Но нужны ли для этого особые полномочия (указать в доверенности директора - открытие ОП).

2. Сообщение подается в налоговую по месту нахождения ОП или надо подавать в налоговую по месту нахождения головной организации, а уже налоговая это сообщение сама направит по месту нахождения ОП?

Регистрации обособленного подразделения в гПринятия решение о разработке обособленного подразделения. Порядок регистрации обособленного подразделения в г. По окончании процесса регистрации, документы подтверждающие постановку на учет филиала либо консульства. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из 1-го лица. Регистрация обособленного подразделения юридического лица. Создание филиалов обществ (оао, ооо, зао) создание филиалов общества будет легитимным, если будут проведены надлежащие процедуры по постановке компании на учет.

На должность генерального директора ооо ромашка назначить пушкина александра сергеевича (паспорт 00 00 000000, выдан овд 000000 00. Создание филиала либо консульства обязует управление компании пройти ряд шагов, на каждом из которых нужно разрешить те либо другие организационные моменты.

Решение единственного участника общества с - образецПревышение срока более 90 календарных дней тянет наказание 10 000 руб. Таким макаром, если вы не собираетесь вести деятельность по месту нахождения вашего обособленного подразделения, то в таком случае следует создавать консульство ооо. Филиала (консульства, другого обособленного подразделения 2) в г. Оба эти вида в нк рф обозначаются как обособленные территориально подразделения, по адресу регистрации которого находятся оборудованные рабочие места. Стоит раздельно отметить, что в налоговом кодексе не прописаны штрафные санкции о не извещении налоговой, о разработке либо закрытии оп. Пример (эталон) решения о разработке консульства ооо скачать. В случае сотворения филиала либо консульства дополнительно требуется внесение конфигураций в утомившись, в отличие от сотворения обособленного рабочего места.

ЕНВД: открытие обособленного подразделения вмененщикомРазвивая бизнес, «вмененщики» нередко открывают обособленные подразделения. Следует ли об открытии уведомлять какие-либо контролирующие органы? Нужно ли в данном случае вставать на учет в качестве плательщика ЕНВД? Как считать и платить ЕНВД и зарплатные налоги?

Для начала уточним, что же такое обособленное подразделение. Так, в соответствии с пунктом 2 статьи 11 НК РФ обособленное подразделение - любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение признается таковым независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Примечание. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Статья 209 Трудового кодекса РФ определяет рабочее место как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Минфин России в письме от 01.08. № 03-02-07/1-194 указал, что под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей. При этом форма организации работ, срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют значения для постановки на учет юрлица по месту нахождения его обособленного подразделения.

Итак, получается, что главное условие признания подразделения обособленным - это наличие в нем стационарного рабочего места. Поэтому создание даже одного стационарного рабочего места приводит к образованию обособленного подразделения.

Соответственно, если вмененщик ведет деятельность на территории, которая обособлена от места нахождения головной организации, но при этом рабочие места не созданы, обособленное подразделение не считается созданным. На это финансисты указали в письме от 03.02. № 03-02-07/1-30.

К сведению: налоговое и гражданское законодательство использует понятие обособленное подразделение организации. Однако индивидуальный предприниматель также может открыть новую точку торговли или оказания бытовых услуг, где тоже будут присутствовать стационарные рабочие места. И такая точка также будет являться обособленным подразделением.

Ставим обособленное подразделение на учетОбязанность налогоплательщиков поставить на учет обособленное подразделение прямо предусмотрена пунктом 1 статьи 83 НК РФ. Согласно положениям этого пункта организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

На основании пункта 2 статьи 23 НК РФ организации и индивидуальные предприниматели обязаны сообщать в налоговый орган по месту своего учета обо всех обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные сведения о таких обособленных подразделениях:

Именно на основании такого сообщения налоговый орган осуществляет постановку обособленного подразделения на учет. Аналогичный вывод содержится в письме Минфина России от 27.07. № 03-02-07/1-191.

Сообщение об открытии обособленного подразделения подается по форме № С-09-3-1 Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях.

Примечание. Форма № С-09-3-1 утверждена приказом ФНС России от 09.06. № ММВ-7-6/362@

Образец заполненного сообщения о создании обособленного подразделения представлен ниже.

Нарушив сроки сообщения об открытии обособленного подразделения, организация или коммерсант могут быть привлечены к ответственности по статье 116 НК РФ. Штраф за данное нарушение составляет 10 000 руб.

Кроме того, следует помнить, что ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе чревато штрафом в размере 10% от суммы дохода, полученного от такой деятельности, но не менее 40 000 руб. Как видно, эта сумма штрафа уже значительно больше.

Переводим обособленное подразделение на уплату ЕНВДОрганизации и коммерсанты, изъявившие желание перейти на вмененку, обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе (п. 2 ст. 346.28 НК РФ). Для этого они подают заявление:

Примечание. Формы заявлений о переходе на уплату ЕНВД утверждены приказом ФНС России от 11.12. № ММВ-7-6/941@.

А если головная организация, применяющая систему налогообложения в виде ЕНВД. решила открыть обособленное подразделение? Надо ли в данном случае подавать заявление о переходе этого подразделения на уплату единого налога? Давайте разберемся.

С одной стороны, исходя из нормы пункта 2 статьи 346.28 НК РФ, организация или индивидуальный предприниматель при открытии обособленного подразделения должны вставать на учет в качестве плательщика ЕНВД по каждому месту ведения вмененной деятельности.

Напомним, что система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов (п. 1 ст. 346.26 НК РФ). Соответственно на территории каждого такого муниципального образования нормативными правовыми актами устанавливаются разные значения корректирующего коэффициента базовой доходности К2 (п. 3 ст. 346.26 НК РФ). Отсюда следует, что по одному и тому же виду вмененной деятельности в разных муниципальных образованиях коэффициент К2 может различаться. Что в свою очередь влияет на конечную сумму единого налога.

Таким образом, ссылаясь на абзац 2 пункта 2 статьи 346.28 НК РФ, специалисты финансового ведомства рекомендуют вставать на учет в качестве вмененщиков по каждому месту осуществления деятельности. Такие выводы содержатся в письмах Минфина России от 28.09. № 03-11-06/3/105, от 08.06. № 03-11-11/160, от 25.03. № 03-11-11/76 и от 26.03. № 03-11-04/3/47.

С другой стороны, есть пункт 2 статьи 346.28 НК РФ. Согласно этому пункту постановка на учет организации или индивидуального предпринимателя в качестве вмененщика, осуществляющих деятельность на территориях нескольких муниципальных образований, где действует несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога.

На это указывает и Минфин России (письмо от 12.10. № 03-11-11/264). При этом налоговые органы все же склонны с этим не соглашаться.

Для того чтобы избежать претензий со стороны контролирующих органов, можно поступить следующим образом. При открытии обособленных подразделений в том же городе, но в разных его районах, дополнительно регистрироваться в качестве вмененщика не обязательно. Если же организация или ИП решили открыть обособленное подразделение, например, в другом городском округе, то лучше все-таки встать на учет в качестве плательщика единого налога в налоговых органах, действующих на данных территориях.

Примечание. Такую позицию разделяет и Минфин России (письмо от 24.07. № 03-11-11/29241)

К тому же не стоит забывать о том, что с 1 января года система налогообложения в виде ЕНВД применяется добровольно. Следовательно, налогоплательщик, имеющий обособленные подразделения как в одном муниципальном образовании, так и в разных, может выбирать различные налоговые режимы в отношении одного и того же вида деятельности. Такой вывод содержится в письме Минфина России от 01.07. № 03-11-06/3/24980.

Как считать налоги по обособленному подразделениюРассчитывать единый налог на вмененный доход следует по каждому обособленному подразделению в отдельности. При этом необходимо учитывать разъяснения финансового ведомства, приведенные в письме от 23.05. № 03-11-06/3/18486.

Так, если организация уже является вмененщиком и открывает обособленное подразделение в другом муниципальном образовании, единый налог в отношении этого подразделения рассчитывается с учетом положений пункта 10 статьи 346.29 НК РФ.

Согласно этому пункту размер вмененного дохода за квартал, в течение которого произведена постановка организации или ИП на учет в качестве плательщика единого налога, рассчитывается начиная с даты постановки на учет в качестве вмененщика.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением вмененной деятельности, рассчитывается с первого дня налогового периода до даты снятия с учета, указанной в уведомлении налогового органа о снятии организации или ИП с учета в качестве вмененщика.

Если постановка на учет в качестве плательщика единого налога или снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается по следующей формуле:

ВД = БД ×ФП. КД ×КД1,

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

КД1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве плательщика единого налога.

То есть при расчете ЕНВД в указанных случаях следует учитывать фактическое количество дней ведения вмененной деятельности.

А если действующий вмененщик открывает обособленное подразделение в том же муниципальном образовании, где уже сам состоит на учете, исчисление суммы единого налога должно производиться в соответствии с пунктом 9 статьи 346.29 НК РФ. В этом случае при открытии обособленного подразделения меняется величина физического показателя. Согласно указанному пункту изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло.

Уплата ЕНВД производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода по месту постановки на учет соответствующего обособленно??о подразделения в качестве вмененщика (п. 1 ст. 346.32 НК РФ).

Теперь поговорим об уплате обособленными подразделениями НДФЛ и страховых взносов.

Минфин России в письме от 20.12. № 03-04-06/3-352 указал, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены по месту учета соответствующего обособленного подразделения.

Примечание. Аналогичный вывод содержится в письме финансового ведомства от 07.08. № 03-04-06/3-222

При этом в письме от 04.07. № 03-04-06/3-159 финансисты указали, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены в налоговые органы по месту учета соответствующего обособленного подразделения независимо от наличия отдельного баланса у этого подразделения. Уплата налога с доходов, полученных сотрудниками обособленного подразделения, не имеющего отдельного баланса, производится головной организацией. На это Минфин России указал в письме от 29.03. № 03-04-06/55.

Сумма НДФЛ, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения (п. 7 ст. 226 НК РФ).

Таким образом, если вмененщик встал на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения, суммы НДФЛ, исчисленного и удержанного с доходов работников этих подразделений, должны быть перечислены в бюджет по месту учета каждого такого обособленного подразделения. При этом подлежащая уплате сумма налога определяется исходя из суммы дохода, выплачиваемого работникам этих подразделений. Подобный вывод также содержится в письме Минфина России от 22.01. № 03-04-06/3-17.

Что касается страховых взносов, отметим следующее. В соответствии с пунктом 11 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ обособленное подразделение исполняет обязанности организации по уплате страховых взносов и представлению отчетности по месту своего нахождения только в том случае, если оно имеет отдельный баланс, расчетный счет и самостоятельно начисляет и выплачивает работникам заработную плату.

Если обособленное подразделение не обладает признаками самостоятельности, страховые взносы во внебюджетные фонды рассчитывает и уплачивает головная организация.

albert007

а он у Вас действует на основании чего?

извините, что ввел в заблуждение сокращением: ОП - это обособленное подразделение организации, далее буду использовать сокращение - ОП.

при постановке на учет ОП был издан приказ о назначении физ. лица на должность руководителя ОП.

Данное физ. лицо указанно как руководитель ОП в заявлении по форме N 1-2-Учет (заявление в налоговый орган по месту нахождения ОП организации) и Форма N С-09-3 (сообщение в налоговый органа по месту нахождения организации).

Первый руководитель ОП увольняется по соб. желанию и на его место приказом назначается другое физ. лицо.

В какой форме при этом уведомляется налоговые органы (по месту нахождения ОП организации и по месту нахождения организации) и в какие сроки?

Сообщение отредактировал albert007: 28 Апрель 2009 - 00:07

Уведомление делается в свободной форме в виде письма. Но в Москве разные ИФНС в качестве приложений требуют разные документы: в одной налоговой с нас попросили только к/к приказа о назначении и доверенности, в другой потребовали добавить к/к паспорта. Т.к. нормативной базы данных требования я не нашла, то делаем как говорят, а предоставляем документы максимально быстро: у нас головная организация в Питере и документы идут не быстро

albert007 29 Апр 2009

albert007 29 Апр 2009

Комментарий к Федеральному закону от 24 июля 2007 г. n 221-ФЗ "О государственном кадастре. Cpa Россия: МСФО, Управленческий учет, Налоги, Право, Финансовый менеджмент, Трансформация. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

С «___»______ 20___ года открыть обособленное подразделение ООО « ______» в г Назначить руководителем Обособленного подразделения ООО. Порядок ликвидации обособленного подразделения зависит от его статуса. Если. Учет ведется по приказам о формировании научного коллектива (помесячно). Молодые. Тема: Обособленные подразделения Помогите пожалуйста определиться с порядком действий. ФЗ РФ от 13 июля 2015 г. "О внесении изменений в отдельные законы РФ в части уточнения видов. РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ.

На неделе Новость Важное за неделю 17229 Новость Смотрите, кому придется платить больше. В статье приведены образцы приказов о пожарной безопасности на предприятии и основные их положения. Как подготовить приказ о назначении ответственного за пожарную безопасность Все остальные сотрудники, руководители обособленных подразделений и Тимофей 15 Декабрь. Приказ Федерального казначейства от 29 декабря 2012 г. n 24н "О Порядке открытия и ведения. Слово «сувенир» у многих вызывает ассоциацию с небольшим подарком, преподнесенным.

3.1. Сведения о местонахождении, контактных телефонах (телефонах для справок) подразделений. Сутки через трое: правильно устанавливаем режим и оплачиваем. К нам в редакцию пришло. И если вы полностью отражаете выручку таких подразделений в основной (если вместо кассовых чеков обособленное подразделение выдает БСО). мы советуем завести там отдельную кассовую книгу и назначить кассира. внутренним приказом закрепить за каждым из ОП свой лимит как. Бланк больничного листа состоит из лицевой и оборотной стороны. Лицевую сторону заполняет. 14 июн 2016 Скачать образец приказа о назначении генерального директора. Директор филиала (обособленного подразделения) относится к категории ставки налога на имущество организаций в 2015-2016 году. Регистрация изменений. Общая информация о внесении изменений; Смена директора ООО. Официальная ликвидация ООО пошаговая инструкция по самостоятельной ликвидации ООО Образцы документов · План проверок ГИТ · Срочный трудовой договор · Сокращение Руководителя обособленного подразделения полномочием подписывать Таким образом, подписать соответствующий приказ или трудовой что назначить работника исполняющим обязанности руководителя ООО. О Порядке открытия и ведения лицевых счетов территориальными органами Федерального. После введения в силу НК РФ практически все выездные налоговые проверки осуществляются. В заявлении на изготовление печати должна быть указана причина, по которой.

Если при рассмотрении требований работника о понуждении нанимателя к заключению. Запись о работе по совместительству. По желанию сотрудника в его трудовую книжку могут. № записи № записи. Дата. Сведения о приеме на работу, переводе на другую постоянную работу. ПОРЯДОК ЗАПОЛНЕНИЯ больничного в ПОЛИКЛИНИКЕ Как заполнять листок нетрудоспособности. Трудовой договор руководитель обособленного подразделения должен быть заключен трудовой договор, после чего издается приказ о приеме договора с руководителем филиала (представительства) назначение его Приведем образец трудового договора, заключаемого с руководителем филиала.

Образцы документов(заявлений) для регистрации ООО. Шаг 15 За документами в налоговую; Регистрация обособленных подразделений( филиалов) ООО. организация; Назначение директора; Директор и главбух в одном лице 029–2014)(Приказ ФНС России об изменении кодов от 25 мая 2016 года. 21 июл 2015 Приказ о создании обособленного подразделения образца 2015 года Руководителем обособленного подразделения этим же. 2 дек 2014 Филиал – это обособленное подразделение юридического лица, расположенное вне форма которого утверждается в приказе по учетной политике. порядке приказ о назначении руководителя подразделения. 8 января 2015 г. вступили в силу изменения, внесенные постановлением Правительства должен быть утвержденный руководителем организации или по решению работодателя в обособленное подразделение командирующей Оформляем приказ о направлении работника в командировку. Если.

Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос Приказ о создании обособленного подразделения

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 11

о создании обособленного подразделения

1. Создать обособленное подразделение «Орловский офис общества с ограниченной ответственностью "Альфа"» (далее – Подразделение) по адресу: 125008, г. Орел, ул. Михалковская, д. 20 .

1. Создать обособленное подразделение «Орловский офис общества с ограниченной ответственностью "Альфа"» (далее – Подразделение) по адресу: 125008, г. Орел, ул. Михалковская, д. 20 .

2. Определить следующие функции Подразделения: реализация продукции ООО «Альфа» на территории города Орла, в частности, поиск покупателей, их консультирование, заключение с ними договоров розничной купли-продажи, осуществление наличных расчетов.

3. Установить следующую организационно-штатную структуру Подразделения: Подразделение возглавляет директор, назначаемый генеральным директором общества. Директор Подразделения:

–осуществляет руководство текущей деятельностью Подразделения;

–дает указания, обязательные для сотрудников Подразделения;

–обеспечивает надлежащее исполнение приказов генерального директора общества, изданных в отношении деятельности Подразделения.

В подчинении директора Подразделения находятся продавцы-консультанты и продавцы-кассиры, назначаемые генеральным директором общества.

4. Начать осуществление Подразделением деятельности с момента оборудования по месту его нахождения стационарных рабочих мест и издания приказа об открытии Подразделения .

Подразделение не является юридическим лицом, филиалом, представительством, не имеет отдельного баланса, самостоятельно не начисляет выплаты и иные вознаграждения в пользу сотрудников .

Генеральный директор ______________ А.В. Львов

Полезная информация

Как правильно заполнить извещение о ДТП?

Как показывает практика, наибольшее количество ошибок в извещении о ДТП доп.

Регистрация компании в Польше. Что нужно для быстрой регистрации

Наличие статуса учредителя позволяет иностранцу получить визу для бизнес-по.

Организация – малое предприятие на УСН. Магазин розничной торговли (обособленное структурное подразделение организации - не филиал) переезжает в другое арендованное помещение (договор аренды будет заключен). Каковы должны быть наши действия по закрытию прежнего обособленного структурного подразделения и открытию нового обособленного структурного подразделения? - Приказ по организации о закрытии обособленного структурного подразделения по «старому» адресу (образец)? - Приказ по организации о создании обособленного структурного подразделения по «новому» адресу (образец)? - Снятие с учета ККМ по «старому» адресу и постановка на учет ККМ по «новому» адресу? - Уведомление в ИФНС о снятии с учета обособленного структурного подразделения по «старому» адресу (форма)? - Уведомление в ИФНС о постановке на учет обособленного структурного подразделения по «новому» адресу (форма)? - Уведомление фондов (ПФР, ФСС) о закрытии обособленного структурного подразделения по «старому» адресу (форма / образец)? - Приказ по организации об открытии обособленного структурного подразделения по «новому» адресу (образец)? Дата открытия обособленного структурного подразделения – дата завершения оборудования стационарных рабочих мест? - Уведомление фондов (ПФР, ФСС) об открытии обособленного структурного подразделения по «новому» адресу (форма / образец)? - Положение о вновь открытом обособленном подразделении - не филиале (образец)? Ждем Ваших комментарий по порядку закрытия одного обособленного структурного подразделения и открытия другого обособленного структурного подразделения?

ОтветДля закрытия обособленного подразделения необходимо издать приказ руководителя (образец – ниже в статье Документы в ПФР и ФСС РФ о закрытии обособленного подразделения»). В течение трех дней со дня издания такого приказа необходимо сообщить в налоговую по местонахождению организации о закрытии подразделения по форме № С-09-3-2. Налоговая по местонахождению организации направляет копию сообщения в инспекцию по местонахождению подразделения для снятия с учета.

При закрытии обособленного подразделения его надо снять с учета в региональных отделениях ПФР и ФСС РФ. Последовательность действий и образцы заполненных форм – ниже в материале «Документы в ПФР и ФСС РФ о закрытии обособленного подразделения».

В связи с изменением местонахождения обособленного подразделения ККТ необходимо перерегистрировать. Для этого в налоговую инспекцию по месту учета ККТ необходимо представить:

Отчетность за 3 квартал: Популярные статьи в сентябре:Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Для создания обособленного подразделения необходимо издать приказ (заполненный образец – ниже). В течение месяца ос дня издания приказа необходимо представить в налоговую по местонахождения организации сообщение о создании обособленного подразделения по форме № С-09-3-1. Инспекция направит копию данного сообщения в инспекцию по местонахождению подразделения для постановки на учет.

Наличие обособленного подразделения определяется по наличию рабочего места – места, которое находится под контролем работодателя и где работник должен находится (куда прибыли) для выполнения работ. Понятие рабочего места различается для каждой отдельной организации и зависит от характера выполняемых работ. Поэтому датой создания можно считать:

Соответственно закрытие обособленного подразделения осуществляется на дату, когда рабочего места больше нет (например, на дату увольнения последнего сотрудника).

1.Из статьи журнала «Зарплата», №6, июнь, 2015

Документы в ПФР и ФСС РФ о закрытии обособленного подразделения

При закрытии обособленного подразделения его надо снять с учета в региональных отделениях ПФР и ФСС РФ.

Речь идет о подразделениях компании, которые:

УВЕДОМЛЯЕМ ПЕНСИОННЫЙ ФОНД

При снятии с учета в Пенсионном фонде обособленное подразделение автоматически снимается с учета и в Фонде обязательного медицинского страхования (ч. 4 ст. 17 Федерального закона от 29.11.2010 № 326-ФЗ ).

Заявление в ПФР

Для того чтобы снять с учета обособленное подразделение, подготовьте два документа:

Заявление. Форма заявления приведена в приложении № 5 к Порядку № 296п. В нем нужно указать:

Образец заполнения заявления приведен ниже.

ОБРАЗЕЦ 1 ЗАЯВЛЕНИЕ В ОТДЕЛЕНИЕ ПФР

Копия приказа. Унифицированной формы приказа (решения) о прекращении деятельности обособленного подразделения нет. Оформляется в произвольной форме (см. образец ниже).

ОБРАЗЕЦ 2 ПРИКАЗ О ПРЕКРАЩЕНИИ ДЕЯТЕЛЬНОСТИ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ

Сроки подачи документов и ответа ПФР

Срок подачи документов в отделение ПФР не установлен. Рекомендуем сначала завершить расчеты с работниками, начислить и перечислить взносы и «закрыть» текущий месяц.

Отделение ПФР снимает компанию с учета по месту нахождения обособленного подразделения в течение пяти дней после получения документов (п. 18 Порядка № 296п ). Обратите внимание: специалисты отделения ПФР не обязаны уведомлять компанию о снятии ее обособленного подразделения с учета.

Заявление в ФСС РФ

Чтобы снять с учета обособленное подразделение, нужно подать в отделение ФСС РФ по месту его учета следующие документы:

Заявление. Форма заявления приведена в приложении № 3 к Регламенту № 576н.

В заявлении нужно указать сведения:

Образец заполнения смотрите ниже.

ОБРАЗЕЦ 3 ЗАЯВЛЕНИЕ В ОТДЕЛЕНИЕ ФСС РФ

Копии документов. Копии документов должны быть заверены (п. 15 Регламента № 576н ).

Документы в ПФР и ФСС РФ для снятия с учета обособленного подразделения

ООО «Аквамарин» имеет обособленное подразделение в Казани. Компания решила закрыть его. Необходимо подготовить заявления в казанские отделения ПФР и ФСС РФ.

Сведения о головной компании:

— адрес: 107113, РФ, г. Москва, Песочный переулок, д. 2;

— ИНН/КПП 7718000277/77180100; — ОГРН 1027746031962;

— генеральный директор Галушкин Роберт Федорович (ИНН 780575577557);

— телефон (499) 123-45-67.

Сведения об обособленном подразделении:

— адрес: 420075, РФ, Республика Татарстан, г. Казань, п. Дербышки, ул. Правды, д. 16;

— ИНН/КПП 7718000277/166001002;

— регистрационный номер в ПФР 013-508-121212;

— регистрационный номер в ФСС 1606610155.

Образцы заполнения заявлений показаны выше.

При заполнении заявления в ПФР обратите внимание на реквизит «Код категории страхователя».

Бланк заявления был утвержден в 2008 году. В то время действовала иная классификация страхователей.

В настоящее время коды категорий страхователей по обязательному пенсионному и медицинскому страхованию приведены в приложении № 1 к Порядку заполнения формы РСВ-1 ПФР, утвержденному постановлением Правления ПФР от 16.01.2014 № 2п. По мнению редакции, код страхователя нужно указывать в соответствии с ним. Однако рекомендуем уточнить этот нюанс в своем отделении ПФР.

Действия отделения ФСС РФ

Читайте на сайте электронного журнала «Зарплата» (e.zarp.ru)

Куда сдавать РСВ-1 ПФР и форму-4 ФСС компании с обособленными подразделениями (2014, № 4)

Прежде чем снять с учета обособленное подразделение, специалисты регионального отделения Фонда социального страхования РФ могут провести выездную проверку и взыскать задолженность (п. 26 Порядка, утвержденного постановлением ФСС РФ от 23.03.2004 № 27 ).

Отделение Фонда социального страхования РФ принимает решение о снятии обособленного подразделения с учета в течение 14 дней и сообщает об этом событии в отделение ФСС РФ, где зарегистрирована головная компания (п. 23—25 Порядка № 959н ).

ЗАКЛЮЧИТЕЛЬНАЯ ОТЧЕТНОСТЬ ПОДРАЗДЕЛЕНИЯ ПО ВЗНОСАМ

При закрытии подразделения нужно представить в фонды по месту его нахождения отчеты по страховым взносам:

Отчетный период в данном случае — с 1 января по день представления расчета.

Страховые взносы, подлежащие доплате на основании расчета, следует перечислить в течение 15 календарных дней со дня его представления (ч. 15 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ ).

Приказ о создании обособленного подразделения

Когда понадобится: при открытии нового обособленного подразделения (например, дополнительной торговой точки).

о создании обособленного подразделения

г. Москва 04.02.2016

В связи с расширением организации

Создать с 10 февраля 2016 года новое обособленное подразделение – магазин № 4 по адресу:

141004, г. Московская область, г. Мытищи, ул. Силикатная, д. 69.

Подразделение не является юридическим лицом, филиалом, представительством, не имеет

самостоятельного баланса и расчетного счета в банке.

В связи с созданием обособленного подразделения:

1. Коммерческому директору А.В. Кондратьеву:

– к 10 февраля 2016 года сформировать товарный запас обособленного подразделения в

соответствии с утвержденным ассортиментом, в дальнейшем обеспечивать его бесперебойное

2. Главному бухгалтеру А.С. Глебовой совместно с начальником отдела кадров Е.Э. Громовой:

– подготовить и направить в налоговую инспекцию по местонахождению организации

сообщение по форме № С-09-3-1.

– ввести в штатное расписание организации дополнительные должности:

– торговый представитель (оклад 35 000 руб.) – 1 единица;

– продавец (оклад 25 000 руб.) – 2 единицы;

– продавец (оклад 18 000 руб.) – 1 единицы.

– установить лимит остатка средств в кассе обособленного подразделения – 50 000 руб.

3. С настоящим приказом ознакомить ответственных лиц под расписку.

Контроль за исполнением приказа оставляю за собой.

Представляет в ИФНС России по своему местонахождению:

– сообщение о создании обособленного подразделения по форме № С-09-3-1 ;

– уведомление о выборе налоговой инспекции по форме № 1-6-Учет (если организация имеет несколько обособленных подразделений, находящихся в одном муниципальном образовании);

– копии организационно-распорядительных документов, подтверждающих создание обособленного подразделения (например, приказ о создании обособленного подразделения).

В течение месяца со дня создания обособленного подразделения*

ИФНС России по местонахождению организации направляет полученные документы в ИФНС России по местонахождению обособленного подразделения.

ИФНС России по местонахождению обособленного подразделения:

– ставит обособленное подразделение на учет;

– отправляет организации по почте уведомление о постановке на учет по форме № 1-3-Учет .*

Не позднее следующего рабочего дня после получения документов

В течение пяти рабочих дней со дня получения документов

Направляет в ИФНС России по своему местонахождению сообщение по форме № С-09-3-2 .

Основание: подпункт 3 пункта 2 статьи 23 Налогового кодекса РФ

В течение трех рабочих дней со дня издания приказа о закрытии обособленного подразделения организации

ИФНС России по местонахождению организации направляет в ИФНС России по местонахождению обособленного подразделения отсканированную копию сообщения по форме № С-09-3-2 .

ИФНС России по местонахождению обособленного подразделения:

– снимает организацию с учета по местонахождению обособленного подразделения;

– направляет организации уведомление о снятии с учета по форме № 1-5-Учет .

Основание: абзац 3 пункта 5 статьи 84 Налогового кодекса РФ

В течение 10 рабочих дней со дня получения сообщения по форме № С-09-3-2 (но не ранее даты окончания выездной налоговой проверки*

3.Из статьи журнала «Зарплата»,

Как зарегистрировать и снять с учета кассовый аппарат

Организация (предприниматель) обязана перерегистрировать ККТ:

Если организация изменит организационно-правовую форму с «Закрытое акционерное общество» на «Акционерное общество» в соответствии с требованиями части 7 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ, то перерегистрировать кассовый аппарат в таком случае не нужно (письмо ФНС России от 22 октября 2014 г. № ЕД-4-2/21933 ).

Организация может передать ККТ из одного своего обособленного подразделения в другое. Если обособленные подразделения находятся на территории, подведомственной одной налоговой инспекции, то такую ККТ достаточно перерегистрировать. Снимать и ставить на учет ККТ, а также заменять блок ЭКЛЗ не нужно. Такие разъяснения даны в письме ФНС России от 12 октября 2012 г. № ЕД-4-3/17309 .

Чтобы перерегистрировать ККТ, в налоговую инспекцию нужно подать:

В паспорте ККТ, снятой с учета в другой налоговой инспекции, должна быть соответствующая отметка, заверенная печатью ИФНС (п. 17 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470. п. 83 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н ). Но даже если печать не проставлена, отказать в перерегистрации ККТ инспекторы не вправе. Это следует из пункта 31 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н. Чтобы убедиться в том, что ККТ не состоит на учете и не заявлена как похищенная, инспекторы используют данные информационного ресурса федерального уровня «Контрольно-кассовая техника».

Аналогичные разъяснения содержатся в пункте 8 письма ФНС России от 10 июня 2011 г. № АС-4-2/9303.

Налоговая инспекция обязана перерегистрировать ККТ в течение пяти рабочих дней со дня подачи заявления (п. 16 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470 ).

После снятия фискального отчета за весь период эксплуатации ККТ в паспорте ККТ делается отметка о перерегистрации, которая заверяется печатью налоговой инспекции (п. 17 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470. п. 79 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н ).

В каких случаях организация должна встать на учет в налоговой инспекции и как это сделать

Ситуация: какой день считается датой создания обособленного подразделения

День обустройства рабочих мест и фактического начала ведения деятельности через подразделение.

Для постановки обособленного подразделения на налоговый учет решающую роль играет создание хотя бы одного стационарного рабочего места (п. 2 ст. 11 НК РФ ). Рабочим является место, которое находится под контролем работодателя и где сотрудник должен находиться (куда он должен прибыть) для выполнения работ (абз. 6 ст. 209 ТК РФ ).

Понятие рабочего места различается для каждой отдельной организации и зависит от характера выполняемых работ. Поэтому датой создания можно считать: