Рейтинг: 4.4/5.0 (1745 проголосовавших)

Рейтинг: 4.4/5.0 (1745 проголосовавших)Категория: Бланки/Образцы

Как составить план-график закупок на 2016 год

Как составить план-график закупок на 2016 год

В правила составления плана-графика закупок по 44-ФЗ на 2016 год внесено не так много изменений. Но из года в год для руководителей бюджетных учреждений вопрос составления и размещения плана-графика з.

План мероприятий на 2016 год по популяризации реализации комплекса ГТО.

План мероприятий на 2016 год по популяризации реализации комплекса ГТО.

План мероприятий на 2016 год по популяризации реализации комплекса ГТО.

план-график на 2016.

План мероприятий по Году кино в средней группе на 2016 год

План мероприятий по Году кино в средней группе на 2016 год

В данном материале указаны ключевые моменты по проведению мероприятий в средней группе, посвященные Году кино. В разделе "Работа с детьми" - гибкая система для развития творческих способностей р.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыМинфин России внес изменение в Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, которые утверждены приказом от 28 июля 2010 г. № 81н. Правки внесены приказом министерства от 24 сентября 2015 г. № 140н (зарегистрирован в Минюсте России 7 октября 2015 года).

Основные измененияВ первую очередь изменены требования к составлению и утверждению плана. Так в заголовочной части плана теперь следует указывать, помимо прочего, код по реестру участников бюджетного процесса, а также юрлиц, не являющихся таковыми.

Уточнено, как отражается информация в табличной части плана. Теперь в отдельные таблицы необходимо заносить показатели выплат по расходам на закупку товаров (работ, услуг) и сведения о средствах, поступающих во временное распоряжение. Конкретизированы показатели по поступлениям и выплатам учреждения. Кроме того, при их формировании следует учитывать информацию о планируемых объемах бюджетных инвестиций (в части переданных полномочий госзаказчика).

Обратите внимание, что план теперь утверждает руководитель учреждения, а не учредитель.

Когда применятьПриказ вступает в силу по истечении 10 дней с даты официального опубликования и применяется при формировании планов на 2017 год (плановый период 2018-2019 годы). При этом учредитель вправе установить требование составить план на 2016 г. (плановый период 2017-2018 гг.) с учетом данных изменений.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Быстрая навигация: Каталог статей Иные вопросы Проверка полноты и правильности составления ПФХД (Обухова Т.)

Проверка полноты и правильности составления ПФХД (Обухова Т.)Дата размещения статьи: 19.03.2016

План финансово-хозяйственной деятельности (далее - ПФХД) - это внутренний документ учреждения, отражающий плановые показатели по поступлениям и выплатам учреждения в течение отчетного периода. Требования к составлению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения утверждены Приказом Минфина России от 28.07.2010 N 81н (далее - Требования, Приказ N 81н). В этой статье поговорим об анализе ПФХД, осуществляемом проверяющими в ходе проверки финансово-хозяйственной деятельности учреждения.

В ПФХД учреждения отражается следующая информация:

- цели деятельности учреждения (подразделения);

- виды деятельности учреждения (подразделения), относящиеся к его основным видам деятельности в соответствии с уставом учреждения (положением подразделения);

- перечень услуг (работ), относящихся в соответствии с уставом (положением подразделения) к основным видам деятельности учреждения (подразделения), предоставление которых для физических и юридических лиц осуществляется за плату;

- общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления ПФХД (в разрезе кодов видов деятельности, по которым имущество учитывается на балансе учреждения);

- общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления ПФХД, в том числе балансовая стоимость особо ценного движимого имущества;

- иная информация по решению органа, осуществляющего функции и полномочия учредителя;

- показатели по поступлениям и выплатам, включая остаток средств на начало и конец года.

Государственные (муниципальные) бюджетные и автономные учреждения (далее - учреждение), их обособленные (структурные) подразделения без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета (далее - подразделение), составляют ПФХД в соответствии с Требованиями в порядке <1>, определенном органом исполнительной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя в отношении учреждения (далее - орган, осуществляющий функции и полномочия учредителя), если иное не установлено федеральными законами, нормативными правовыми актами Президента РФ или Правительства РФ (п. 2 Требований).

<1> Орган, осуществляющий функции и полномочия учредителя, при установлении порядка вправе предусматривать дополнительную детализацию показателей ПФХД, в том числе по временному интервалу (поквартально, помесячно) (п. 3 Требований).

План составляется на финансовый год, если закон (решение) о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период.

Предмет проверки ПФХД

Проверка ПФХД проводится на предмет соответствия:

- формы утвержденного и применяемого учреждением ПФХД рекомендуемой форме ПФХД органом, осуществляющим функции и полномочия учредителя. Напомним, что в силу норм п. 2 Требований государственное (муниципальное) бюджетное и автономное учреждение (далее - учреждение), его обособленные (структурные) подразделения без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета (далее - подразделение), составляют в соответствии с Требованиями названный план в порядке, определенном органом исполнительной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя в отношении учреждения (далее - орган, осуществляющий функции и полномочия учредителя), если иное не установлено федеральными законами, нормативными правовыми актами Президента РФ или Правительства РФ. При проверке контролеры обращают внимание на соблюдением учреждением норм, установленных Требованиями и нормативным актом органа, осуществляющего функции и полномочия учредителя в отношении ПФХД;

- целей деятельности учреждения, указанных в ПФХД, целям деятельности, установленным законами, иными правовыми актами и уставом учреждения;

- видов деятельности, перечня услуг, обозначенных в ПФХД, видам деятельности, перечню услуг, содержащимся в уставе учреждения (иными словами, проводится проверка соответствия сведений, указанных в ПФХД, информации, отражаемой в уставе учреждения);

- отраженных в ПФХД остатков денежных средств на начало и конец отчетного периода данным лицевых счетов (счетов, открытых в коммерческом банке <2>) приобретенного за счет выделенных собственником средств имущества.

<2> Это касается только автономных учреждений, поскольку в силу норм п. 3 ст. 2 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" автономное учреждение, созданное на базе имущества, находящегося в федеральной собственности, автономное учреждение, созданное на базе имущества, находящегося в собственности субъекта РФ, автономное учреждение, созданное на базе имущества, находящегося в муниципальной собственности, вправе открывать счета в кредитных организациях и (или) лицевые счета соответственно в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований.

Помимо этого, предметом контрольных мероприятий являются:

- проверка направления расходования сумм субсидий на выполнение государственного (муниципального) задания учредителя, а в отношении субсидии на иные цели - целевого характера расходования средств;

- контроль за соответствием показателей, отраженных в ПФХД, данным бухгалтерского учета;

- проверка соответствия сумм планируемых поступлений, отраженных в ПФХД, и указанной в соглашении о выделении суммы субсидий (на выполнение государственного (муниципального) задания, целевой субсидии);

- контроль за своевременностью внесения изменений в ПФХД.

Порядок проведения проверки

При проведении финансово-хозяйственной деятельности учреждения проверяющие нечасто обращают внимание на правильность составления и ведения ПФХД (своевременность внесения изменений в ПФХД). Скорее всего, это связано с отсутствием в КоАП РФ административной ответственности за нарушения составления и ведения этого документа. ПФХД является внутренним документом учреждения и необходим прежде всего самому учреждению. Бюджетные и автономные учреждения зачастую получают средства из разных источников, в ПФХД отражается плановое направление расходования денежных средств, поступающих в учреждение.

При проверке правильности составления и ведения ПФХД контролеры запрашивают:

- соглашения о порядке и условиях предоставления субсидий на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием, соглашение о предоставлении целевой субсидии. Суммы указанных в соглашении субсидий сопоставляются с размером поступлений, отраженных в ПФХД;

- государственные (муниципальные) задания;

- оборотные ведомости по счетам, содержащие данные по суммам поступлений и выбытий денежных средств за проверяемый период (показатели по поступлениям и расходованию средств, содержащиеся в оборотной ведомости, сопоставляются с данными, отраженными в ПФХД), по соответствующим КОСГУ.

Для справки. При проверке составления ПФХД контролеры учитывают, что законодательством РФ не установлено требование о соответствии плановых показателей по выплатам, отраженным в ПФХД по объему и назначениям, нормативным затратам, использованным при расчете субсидии на выполнение государственного задания (Письмо Минфина России от 24.06.2013 N 02-13-10/23799). Напомним, что при расчете объема субсидии на выполнение государственного задания учитываются все затраты, связанные с выполнением государственного задания на оказание государственных услуг (выполнение работ). При этом орган исполнительной власти, выполняющий функции учредителя, для определения размера субсидии использует методику определения нормативных затрат на оказание государственных (муниципальных) услуг (разрабатывается органом исполнительной власти, выполняющим функции учредителя, и утверждается его приказом). Соотношения показателей данной методики и показателей, отражаемых учреждениями в ПФХД, на законодательном уровне не установлены.

В ходе контрольных мероприятий также может быть произведен анализ исполнения ПФХД в разрезе выплат, предусмотренных планом. Результаты анализа могут быть представлены в следующей таблице.

Выплаты в разрезе КОСГУ

Нарушения, выявляемые в ходе проверки ПФХД

Среди достаточно часто встречающихся нарушений в составлении и исполнении ПФХД можно выделить следующие:

1. При изменении размера поступлений (субсидий, средств от приносящей доход деятельности) показатели ПФХД не корректируются. Напомним, что согласно п. 19 Требований в целях внесения изменений в ПФХД составляются новые ПФХД, показатели которых не должны вступать в противоречие в части кассовых операций по выплатам, проведенным до внесения изменения в ПФХД, а также с показателями планов закупок, указанных в п. 11.1 Требований. Решение о внесении изменений в названный план принимается руководителем учреждения (подразделения). Соответственно, когда размер планируемых поступлений меняется (например, при внесении изменений в соглашение о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения муниципального задания на оказание муниципальных услуг (выполнение работ)), показатели ПФХД должны корректироваться. Вносить изменения в ПФХД можно неограниченное количество раз - при соблюдении условий, установленных п. 19 Требований.

2. Расхождение данных, содержащихся в отчете о расходовании сумм субсидии на иные цели, и информации, отраженной в сведениях об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению.

3. Превышение общего размера расходов, указанных в ПФХД, над доходами. ПФХД может содержать планируемый остаток денежных средств на конец отчетного периода. При этом превышение суммы плановых расходов над суммами доходов с учетом остатка денежных средств на начало года в ПФХД недопустимо.

Новые правила составления и утверждения ПФХД

Приказом Минфина России от 24.09.2015 N 140н (далее - Приказ N 140н) были внесены изменения в положения Приказа N 81н. Приказ N 140н вступает в силу по истечении десяти дней со дня его официального опубликования и применяется при формировании ПФХД начиная с планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.). При этом п. 2 данного Приказа определено, что органом, осуществляющим функции и полномочия учредителя, может быть установлено требование о составлении ПФХД в соответствии с положениями Приказа N 140н начиная с ПФХД на 2016 г. (на 2016 г. и на плановый период 2017 и 2018 гг.), за исключением пп. "и", "л" п. 1 Приказа N 140н в части плана закупок.

ПФХД по-прежнему составляется учреждением (подразделением) по кассовому методу в рублях с точностью до двух знаков после запятой и содержит следующие части (п. 4 Требований в редакции Приказа N 140н):

Изменения, вносимые Приказом N 140н, касаются содержательной части ПФХД, которая состоит из текстовой (описательной) части и табличной части (п. 6 Требований в редакции Приказа N 140н).

В табличную часть ПФХД включаются теперь следующие таблицы (п. 8 Требований в редакции Приказа N 140н):

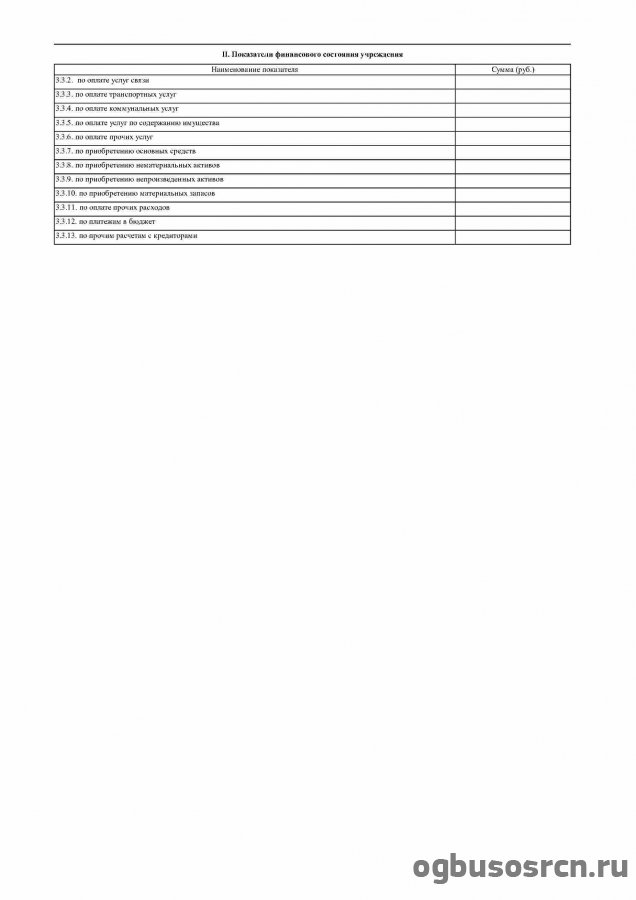

- таблица 1 "Показатели финансового состояния учреждения (подразделения)", включающая показатели о нефинансовых и финансовых активах, обязательствах, принятых на последнюю отчетную дату, предшествующую дате составления ПФХД;

- таблица 2 "Показатели по поступлениям и выплатам учреждения (подразделения)";

- таблица 2.1 "Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)";

- таблица 3 "Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения)";

- таблица 4 "Справочная информация".

В табличной части ПФХД может отражаться дополнительная информация по решению органа, осуществляющего функции и полномочия учредителя, с соблюдением структуры (в том числе строк и граф) табличной части ПФХД и дополнением (при необходимости) иными строками и графами.

Приведем краткий обзор информации, отражаемой в табличной части ПФХД.

В таблице 1 при расшифровке финансовых активов, помимо сумм дебиторской задолженности по доходам и расходам, отражаются:

- сумма денежных средств, находящихся на счетах учреждения на последнюю отчетную дату, предшествующую дате составления ПФХД, с указанием этих счетов;

- сумма денежных средств учреждения, размещенных на депозитах в кредитной организации на последнюю отчетную дату, предшествующую дате составления ПФХД.

Таблица 2 отражает плановое направление расходования средств учреждения в разрезе источников их получения. Из формы таблицы следует, что в ней указываются:

1) код по бюджетной классификации РФ (графа 3);

2) объем финансового обеспечения, руб. (с точностью до двух знаков после запятой - 0,00) (графы 5 - 10), со следующей детализацией:

- субсидия на финансовое обеспечение выполнения государственного (муниципального) задания (графа 5);

- субсидии, предоставляемые в соответствии с абз. 2 п. 1 ст. 78.1 БК РФ (графа 6);

- субсидии на осуществление капитальных вложений (графа 7);

- средства обязательного медицинского страхования (графа 8);

- поступления от оказания услуг (выполнения работ) на платной основе и от иной приносящей доход деятельности) (графы 9, 10).

При этом в графе 3 указываются коды КОСГУ (в строках 110 - 180, 300 - 420, отражающих поступления доходов) и коды видов расходов бюджетов (в строках 210 - 260, отражающих выплаты по расходам).

В графах 5 - 10 отражаются плановые показатели только в случае принятия органом, осуществляющим функции и полномочия учредителя, решения о планировании выплат по соответствующим расходам раздельно по источникам их финансового обеспечения.

Плановые показатели по расходам по строке 260 графы 4 на соответствующий финансовый год должны быть равны показателям граф 4 - 6 по строке 0001 таблицы 2.1.

Таблица 2.1 была введена в Приказ N 81н Приказом N 140н. Она включает в себя следующие графы:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 29.09.2016

Правила, по которым формировался план финансово-хозяйственной деятельности, претерпели изменения. Согласно Приказу Минфина РФ от 24.09.2015 № 140н в плановый документ нужно будет включать расширенный перечень сведений, характеризующих финансовое положение учреждения.

Правила, по которым ранее формировался план финансово-хозяйственной деятельности (ФХД) бюджетных и автономных учреждений, претерпели изменения. Согласно Приказу Минфина РФ от 24.09.2015 № 140н (далее – Приказ № 140н), внесшему поправки в Приказ Минфина РФ от 28.07.2010 № 81н[1]. в плановый документ нужно будет включать расширенный перечень сведений, характеризующих финансовое положение, а также поступления и выплаты учреждения. В чем заключаются корректировки и когда переходить на использование обновленной формы плана?

В силу п. 2 Приказа № 140н скорректированную форму необходимо применять начиная с плана ФХД на 2017 год. Однако учредитель может принять решение о более раннем исполнении положений законодательства – при планировании подведомственными учреждениями деятельности на 2016 год. Поэтому не исключено, что некоторые АУ уже перешли на использование в своей работе обновленных правил.

Основные изменения коснулись табличной части (п. 8 Требований № 81н в редакции Приказа № 140н) – по сути, именно она и представляет собой план ФХД. Остановимся на некоторых нововведениях подробнее.

Финансовое состояние учрежденияДанная группа показателей (см. таблицу 1 плана ФХД) была предусмотрена в прежней редакции Требований № 81н, однако сейчас подверглась уточнению. В части нефинансовых активов ничего не изменилось: как и раньше, здесь должна раскрываться информация о стоимости недвижимого и особо ценного движимого имущества. А вот в отношении финансовых активов теперь необходимо представлять расширенную информацию: указывать общую сумму денежных средств учреждения, из которой должны быть выделены отдельными строками суммы средств учреждения на счетах, депозитах, а также средств, вложенных в иные финансовые инструменты.

Уточнены и обязательства учреждения. В таблице нужно отражать кредиторскую задолженность (согласно прежней редакции Требований № 81н указывалась только просроченная кредиторская задолженность ) и долговые обязательства.

Как видим, теперь в план ФХД будет вноситься информация о привлеченных автономным учреждением кредитах и открытых ему депозитах – ранее такие сведения отсутствовали в плановом документе. Все это позволит более полно раскрывать финансовое состояние учреждения и при необходимости своевременно оценивать возникающие риски (например, пользования тем же кредитом).

Поступления и выплаты учрежденияДанная группа сведений претерпела наиболее существенные изменения, касающиеся и оформления, и содержания таблицы 2.

Во-первых, суммы поступлений и выплат теперь не нужно будет разбивать в зависимости от того, на каком счете (лицевом в Казначействе или банковском) находятся денежные средства учреждения. Разграничивать суммы потребуется по другому признаку – виду финансового обеспечения деятельности учреждения. Сюда относятся субсидии на выполнение государственного (муниципального) задания, иные цели, осуществление капитальных вложений, средства ОМС, поступления от оказания услуг (выполнения работ) на платной основе и от иной приносящей доход деятельности (в том числе от получения грантов).

Отметим, что в существующих планах ФХД, как правило, указываются основные виды финансового обеспечения (субсидии на выполнение задания, иные цели, поступления от платной деятельности), однако они отражаются не в графах, а в строках таблицы. Это позволяет учреждению раскрывать источники своих доходов, но не дает ответа на вопрос, за счет каких источников производятся те или иные выплаты. Новое оформление таблицы 2 устраняет данный пробел.

Во-вторых, информацию обо всех планируемых поступлениях и выплатах нужно представлять в обновленном виде. Поступления должны детализироваться по таким показателям, как:

В свою очередь, выплаты будут представляться в следующем разрезе:

В настоящее время учреждения, как правило, включают в таблицу 2 такую группу показателей по выплатам, как «Оплата работ, услуг», отдельно прописывая в ней расходы на оплату услуг связи, транспортных, коммунальных расходов и др. Согласно обновленным требованиям данную группу заменит другая – «Расходы на закупку товаров, работ, услуг». Перечисленные виды выплат по своему характеру соответствуют новому наименованию группы.

В-третьих, помимо видов финансового обеспечения, указанных в графах таблицы 2, учреждения должны будут включать в план ФХД (в таблицу 4 «Справочная информация») планируемые суммы бюджетных инвестиций (в части переданных полномочий государственного (муниципального) заказчика в соответствии с БК РФ). Предыдущая редакция Требований № 81н не предусматривала отражения в данном документе названных сумм.

Обратите внимание, что сведения о суммах бюджетных инвестиций вынесены за пределы таблицы 2. характеризующей показатели по поступлениям и выплатам, и не могут быть объединены со сведениями о суммах субсидий на осуществление капитальных вложений. Дело в том, что при передаче полномочий государственного (муниципального) заказчика на реализацию бюджетных инвестиций учреждение действует от имени соответствующего получателя бюджетных средств, данные суммы не поступают на его лицевой счет. Поэтому указанные инвестиции и не подлежат отражению в качестве поступлений учреждения (см. Письмо Минфина РФ от 23.10.2015 № 02-01-11/61441).

Расходы на закупкиСогласно п. 8 Требований № 81н в редакции Приказа № 140н план ФХД дополнится новой таблицей 2.1, в которую необходимо будет включать показатели выплат по расходам на закупку товаров, работ, услуг. Ранее подобные сведения в составе планового документа не представлялись.

В таблице отражаются общие суммы расходов на закупки (на очередной финансовый год и два последующих года), которые, в свою очередь, должны быть детализированы по двум группам – закупки в соответствии с Законом № 44-ФЗ[2] и на основании Закона № 223-ФЗ[3]. Кроме того, совокупные расходы на закупки необходимо разделить на две строки:

Данная таблица, вероятно, станет объединяющим звеном между планом ФХД и планом закупки. формируемым при применении учреждениями закона № 223-ФЗ либо № 44-ФЗ. С одной стороны, информация о расходах на закупки находит отражение в основном разделе плана ФХД (в таблице 2), с другой – общие суммы, указанные в качестве выплат на названную цель, должны быть детализированы в плане закупки, где прописываются конкретные приобретения.

ЗаключениеКак сказано в п. 8 Требований № 81н (в новой редакции), по решению органа-учредителя в табличной части плана ФХД может отражаться иная информация. Однако должна соблюдаться установленная структура таблиц (в том числе строк и граф). Орган-учредитель вправе утвердить единую форму плана для автономных и бюджетных учреждений либо две отдельные формы и правила их заполнения (п. 16 Требований № 81н). Это означает, что учредителям предстоит привести существующие нормативные акты в соответствие Требованиям № 81н в редакции Приказа № 140н или издать новые документы аналогичного содержания. Если решение формировать планы ФХД на 2016 год по новым правилам не было принято, время на такую работу есть.

[1] «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» (далее – Требования № 81н).

[2] Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

[3] Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Рекомендуйте статью коллегам:Рейтинг нашего сайта:

48.5 баллов из 50 возможных

Общая сумма баллов - 48.5

Правила, по которым формировался план финансово-хозяйственной деятельности, претерпели изменения. Согласно Приказу Минфина РФ от 24.09.2015 № 140н в плановый документ нужно будет включать расширенный перечень сведений, характеризующих финансовое положение учреждения.

Правила, по которым ранее формировался план финансово-хозяйственной деятельности (ФХД) бюджетных и автономных учреждений, претерпели изменения. Согласно Приказу Минфина РФ от 24.09.2015 № 140н (далее – Приказ № 140н), внесшему поправки в Приказ Минфина РФ от 28.07.2010 № 81н[1], в плановый документ нужно будет включать расширенный перечень сведений, характеризующих финансовое положение, а также поступления и выплаты учреждения. В чем заключаются корректировки и когда переходить на использование обновленной формы плана?

В силу п. 2 Приказа № 140н скорректированную форму необходимо применять начиная с плана ФХД на 2017 год. Однако учредитель может принять решение о более раннем исполнении положений законодательства – при планировании подведомственными учреждениями деятельности на 2016 год. Поэтому не исключено, что некоторые АУ уже перешли на использование в своей работе обновленных правил.

Основные изменения коснулись табличной части (п. 8 Требований № 81н в редакции Приказа № 140н) – по сути, именно она и представляет собой план ФХД. Остановимся на некоторых нововведениях подробнее.

Финансовое состояние учрежденияДанная группа показателей (см. таблицу 1 плана ФХД) была предусмотрена в прежней редакции Требований № 81н, однако сейчас подверглась уточнению. В части нефинансовых активов ничего не изменилось: как и раньше, здесь должна раскрываться информация о стоимости недвижимого и особо ценного движимого имущества А вот в отношении финансовых активов теперь необходимо представлять расширенную информацию: указывать общую сумму денежных средств учреждения, из которой должны быть выделены отдельными строками суммы средств учреждения на счетах, депозитах, а также средств, вложенных в иные финансовые инструменты.

Уточнены и обязательства учреждения. В таблице нужно отражать кредиторскую задолженность (согласно прежней редакции Требований № 81н указывалась только просроченная кредиторская задолженность) и долговые обязательства.

Как видим, теперь в план ФХД будет вноситься информация о привлеченных автономным учреждением кредитах и открытых ему депозитах – ранее такие сведения отсутствовали в плановом документе. Все это позволит более полно раскрывать финансовое состояние учреждения и при необходимости своевременно оценивать возникающие риски (например, пользования тем же кредитом).

Поступления и выплаты учрежденияДанная группа сведений претерпела наиболее существенные изменения, касающиеся и оформления, и содержания таблицы 2.

Во-первых, суммы поступлений и выплат теперь не нужно будет разбивать в зависимости от того, на каком счете (лицевом в Казначействе или банковском) находятся денежные средства учреждения. Разграничивать суммы потребуется по другому признаку – виду финансового обеспечения деятельности учреждения. Сюда относятся субсидии на выполнение государственного (муниципального) задания, иные цели, осуществление капитальных вложений, средства ОМС, поступления от оказания услуг (выполнения работ) на платной основе и от иной приносящей доход деятельности (в том числе от получения грантов).

Отметим, что в существующих планах ФХД, как правило, указываются основные виды финансового обеспечения (субсидии на выполнение задания, иные цели, поступления от платной деятельности), однако они отражаются не в графах, а в строках таблицы. Это позволяет учреждению раскрывать источники своих доходов, но не дает ответа на вопрос за счет каких источников производятся те или иные выплаты. Новое оформление таблицы 2 устраняет данный пробел.

Во-вторых, информацию обо всех планируемых поступлениях и выплатах нужно представлять в обновленном виде. Поступления должны детализироваться по таким показателям, как:

В свою очередь, выплаты будут представляться в следующем разрезе:

В настоящее время учреждения, как правило, включают в таблицу 2 такую группу показателей по выплатам, как «Оплата работ, услуг», отдельно прописывая в ней расходы на оплату услуг связи, транспортных, коммунальных расходов и др. Согласно обновленным требованиям данную группу заменит другая – «Расходы на закупку товаров, работ, услуг». Перечисленные виды выплат по своему характеру соответствуют новому наименованию группы.

В-третьих, помимо видов финансового обеспечения, указанных в графах таблицы 2, учреждения должны будут включать в план ФХД (в таблицу 4 «Справочная информация») планируемые суммы бюджетных инвестиций (в части переданных полномочий государственного (муниципального) заказчика в соответствии с БК РФ). Предыдущая редакция Требований № 81н не предусматривала отражения в данном документе названных сумм.

Обратите внимание, что сведения о суммах бюджетных инвестиций вынесены за пределы таблицы 2. характеризующей показатели по поступлениям и выплатам, и не могут быть объединены со сведениями о суммах субсидий на осуществление капитальных вложений. Дело в том, что при передаче полномочий государственного (муниципального) заказчика на реализацию бюджетных инвестиций учреждение действует от имени соответствующего получателя бюджетных средств, данные суммы не поступают на его лицевой счет. Поэтому указанные инвестиции и не подлежат отражению в качестве поступлений учреждения (см. Письмо Минфина РФ от 23.10.2015 № 02-01-11/61441).

Расходы на закупкиСогласно п. 8 Требований № 81н в редакции Приказа № 140н план ФХД дополнится новой таблицей 2.1, в которую необходимо будет включать показатели выплат по расходам на закупку товаров, работ, услуг. Ранее подобные сведения в составе планового документа не представлялись.

В таблице отражаются общие суммы расходов на закупки (на очередной финансовый год и два последующих года), которые, в свою очередь, должны быть детализированы по двум группам – закупки в соответствии с Законом № 44-ФЗ[2] и на основании Закона № 223-ФЗ[3]. Кроме того, совокупные расходы на закупки необходимо разделить на две строки:

Данная таблица, вероятно, станет объединяющим звеном между планом ФХД и планом закупки. формируемым при применении учреждениями закона № 223-ФЗ либо № 44-ФЗ. С одной стороны, информация о расходах на закупки находит отражение в основном разделе плана ФХД (в таблице 2), с другой – общие суммы, указанные в качестве выплат на названную цель, должны быть детализированы в плане закупки, где прописываются конкретные приобретения.

ЗаключениеКак сказано в п. 8 Требований № 81н (в новой редакции), по решению органа-учредителя в табличной части плана ФХД может отражаться иная информация. Однако должна соблюдаться установленная структура таблиц (в том числе строк и граф). Орган-учредитель вправе утвердить единую форму плана для автономных и бюджетных учреждений либо две отдельные формы и правила их заполнения (п. 16 Требований № 81н). Это означает, что учредителям предстоит привести существующие нормативные акты в соответствие Требованиям № 81н в редакции Приказа № 140н или издать новые документы аналогичного содержания. Если решение формировать планы ФХД на 2016 год по новым правилам не было принято, время на такую работу есть.

[1] «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» (далее – Требования № 81н).

[2] Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

[3] Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).