Рейтинг: 4.7/5.0 (1750 проголосовавших)

Рейтинг: 4.7/5.0 (1750 проголосовавших)Категория: Бланки/Образцы

Классификация методов расчета себестоимости

Классификация используемых методов расчета себестоимости для образовательных услуг зависит от выбора формирования затрат: по факту, по плану или по утвержденным нормативам (рис.1).

На использование того или иного метода расчета себестоимости подготовки специалистов влияют:

- категории обучающихся (с одной или несколькими базами распределения затрат);

- опора на численность обучающихся;

- опора на штатные нормативы;

- опора на стандарты по статьям расходов;

- опора на удельную трудоемкость учебного плана.

Методы расчета себестоимости подготовки специалистов

Расчет по фактическим затратам

Расчет по плановым затратам

Расчет по затратам, определяемым нормами и нормативами

С одной базой распределения затрат

Расчет по укрупненным показателям затрат

Расчет на основе распределения затрат с помощью коэффициентов приведения

Расчет с примене-нием штатных нормативов

Расчет с примене-нием стандарт-ных баз распределения затрат

Расчет на основе группировки затрат с подразделением их на прямые и косвенные

Расчет с использова-нием удельной трудоем-кости учеб-ного плана по специаль-ностям

С несколькими базами распределения затрат

Рис.5.1. Классификация методов расчета себестоимости

Затраты группируются в соответствии с их экономическим содержанием и кодами экономической классификации по следующим укрупненным элементам:

· текущие затраты, включающие материальные и приравненные к ним затраты, расходы по оплате труда с отчислениями, а также расходы по возмещению износа (амортизация) оборудования и других основных средств;

· капитальные вложения, связанные с приобретением оборудования и других основных средств, услугами по разработке проектной документации, программных продуктов.

В калькуляцию по образовательным услугам (основным и дополнительным) могут быть включены: все затраты (текущие и дополнительные); либо текущие и часть элементов капитальных затрат; либо только текущие, относящиеся к учебному процессу, обслуживанию учебного процесса; административно-хозяйственные и эксплуатационные расходы. Выбор того или иного способа калькулирования затрат определяется следующими факторами:

1) длительностью выполнения платной образовательной услуги;

2) степенью использования материальной базы ОУ в процессе оказания услуги;

3) конъюнктурой рынка (услуги, не пользующиеся активным спросом, могут не включать элементы капитальных затрат);

4) другими факторами, существенными для конкретного ОУ при формировании цены платной образовательной услуги.

Детальный перечень элементов затрат базируется на экономической классификации и включает:

1. Заработную плату профессорско-преподавательского состава, учебно-вспомогательного, административно-хозяйственного и обслуживающего персонала.

2. Отчисления в социальные фонды.

3. Приобретение расходных материалов.

4. Оплату коммунальных услуг.

5. Оплату транспортных услуг.

6. Оплату услуг связи и телекоммуникационных услуг.

7. Расходы на командировки и служебные поездки.

8. Учебные и научные расходы, в том числе на: учебную, производственную практику и экспедиции; приобретение книг для библиотеки, подписку на периодические издания, приобретение программных продуктов, расходных материалов.

9. Текущий ремонт инвентаря и оборудования.

10. Текущий ремонт зданий и сооружений.

11. Выплату стипендий студентам (включается в стоимость платной образовательной услуги в зависимости от условий договора).

12. Питание студентов (включается в стоимость платной образовательной услуги в зависимости от условий договора).

13. Культурно-массовую работу с учащимися и оздоровительные мероприятия.

14. Содержание общежитий.

15. Оплату услуг проживания.

16. Приобретение оборудования и предметов длительного пользования.

17. Капитальный ремонт учебных корпусов.

18. Прочие расходы.

ПРАВИТЕЛЬСТВО ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА

от 29 октября 2001 года N 509-п

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ ФОРМИРОВАНИЯ СТОИМОСТИ ПЛАТНЫХ УСЛУГ, ОКАЗЫВАЕМЫХ ОБРАЗОВАТЕЛЬНЫМИ УЧРЕЖДЕНИЯМИ ПО ХАНТЫ-МАНСИЙСКОМУ АВТОНОМНОМУ ОКРУГУ

[Документ признан утратившим силу

Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 06.05.2008 года N 98-п]

[Документ с изменениями внесенными

Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п

Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 08.06.2006 года N 134-п]

В целях реализации Закона Ханты-Мансийского автономного округа от 07.05.2002 N 26-оз "О порядке введения и оказания платных услуг, предоставляемых бюджетными учреждениями в Ханты-Мансийском автономном округе". постановления Правительства Ханты-Мансийского автономного округа от 27.01.2003 N 12-п "О порядке рассмотрения, согласования и утверждения тарифов (цен) на платные услуги, предоставляемые бюджетными учреждениями в Ханты-Мансийском автономном округе".

(преамбула в редакции Постановления Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

1.Утвердить Методику формирования стоимости платных услуг, оказываемых образовательными учреждениями по Ханты-Мансийскому автономному округу (прилагается).

2.Контроль за выполнением постановления возложить на Департамент образования и науки Ханты-Мансийского автономного округа (Паукова Л.Н.) и Региональную службу по тарифам Ханты-Мансийского автономного округа - Югры (Чепайкин А.П.)

(изменен Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

[Пункт 2 изменен редакцией постановления Правительства Ханты-Мансийского автономного округа - Югры от 08.06.2006 года N 134-п]

автономного округа А.В. Филипенко

к постановлению Правительства

от 29 октября 2001 г. N 509-п

Приложение с

[Приложение с изменениями внесенными

Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п]

1.1.Настоящая Методика разработана в целях обеспечения доступности профессионального образования, социальной защищенности студентов, повышения качества образовательных услуг.

1.2.Методика разработана для образовательных учреждений в соответствии с нормативными правовыми актами Российской Федерации, Ханты-Мансийского автономного округа - Югры, и носит обязательный характер для образовательных учреждений, финансируемых из окружного бюджета, рекомендательный характер - для образовательных учреждений, финансируемых из федерального, местных бюджетов, и негосударственных образовательных учреждений.

(изменен Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

1.3.Закон РФ "Об образовании" предусматривает по образовательным учреждениям ведение самостоятельной экономической деятельности; в частности, предоставление образовательными учреждениями всех организационно-правовых форм платных образовательных услуг как в рамках основных, так и в рамках дополнительных образовательных программ.

1.4.Платные дополнительные образовательные услуги оказываются за рамками соответствующих образовательных программ и государственных образовательных стандартов в целях наиболее полного удовлетворения образовательных потребностей населения. Дополнительные услуги не могут быть оказаны взамен или в рамках основной образовательной деятельности, финансируемой за счет средств соответствующего бюджета, и осуществляются за счет внебюджетных средств.

1.5.Дополнительные образовательные или иные услуги в соответствии со ст. 16 Закона РФ "О защите прав потребителя" могут оказываться только с согласия их получателя. Отказ получателя от предоставления дополнительных услуг не может быть причиной уменьшения объема предоставленных ему основных услуг.

1.6.При оказании платных образовательных услуг, предусмотренных договором, может быть составлена смета. По требованию потребителя или исполнителя составление такой сметы обязательно, в этом случае смета является частью договора.

1.7.Оказание платных услуг в рамках основных и дополнительных образовательных программ может осуществляться только при наличии лицензии по осуществляемым направлениям, специальностям, профессиям, уровням подготовки и повышения квалификации, программ дополнительного образования в объеме, согласованном с органами исполнительной власти, органом местного самоуправления, в ведении которого учебное заведение находится.

2.1.Стоимость платных образовательных услуг определяется образовательными учреждениями в соответствии с настоящей Методикой и действующим законодательством по соглашению между исполнителем и потребителем.

2.2.Калькулирование (составление сметы) платных образовательных услуг может производиться с использованием следующих статей расходов (затрат):

-заработная плата педагогического персонала (с учетом единого социального налога);

-прочие прямые расходы.

-заработная плата персонала сопровождения, административно- управленческого персонала (с учетом единого социального налога);

-расходы по обеспечению учебного процесса;

-командировки и служебные разъезды;

-расходы по содержанию транспортных средств;

-оплата услуг связи;

-расходы на текущий ремонт и обслуживание;

-прочие текущие расходы;

-амортизация основных средств, нематериальных активов.

(10 абзац подпункта 2.2.2. изменен Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

3.1. Прямые затраты:

3.1.1.Расходы на оплату труда профессорско-преподавательского состава рассчитываются по формуле:

Зппс= З ср/час * t / n, (1)

Зппс -расходы на оплату труда профессорско-преподавательского состава;

Зср/час-средняя заработная плата профессорско-преподавательского состава в час, которая рассчитывается исходя из коэффициентов почасовой оплаты труда и ставки первого разряда единой тарифной сетки (приложение 1, п.8), с учетом выплат, обусловленных районным регулированием: районный коэффициент, северная надбавка (в размерах, предусмотренных законодательством), и выплат стимулирующего характера (премии) - определяется внутренним документом учреждения, но не более 50 процентов;

t-количество педагогических часов по данной учебной программе согласно учебному плану, утвержденному руководителем образовательного учреждения и соответствующим органом управления образованием, в расчете на группу;

n-количество учебных лет по данной программе.

Часовая ставка может рассчитываться также путем деления месячной ставки заработной платы на среднемесячную норму учебной нагрузки.

(подпункт 3.1.1. дополнен Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

3.1.2.Отчисления на социальные нужды:

ЕСН -сумма единого социального налога;

k- коэффициент, учитывающий размер единого социального налога (в соответствии с законодательством).

3.1.3. Прямые прочие расходы:

Пп - размер всех остальных затрат за соответствующий период, которые могут быть отнесены на определенный вид образовательных услуг (образовательную программу). Прямые материальные затраты могут быть рассчитаны на группу обучающихся либо на каждого обучающегося в отдельности. В последнем случае сумма индивидуальных материальных затрат умножается на количество обучающихся в группе (например, расходы на приобретение и изготовление учебных пособий, методической литературы, раздаточных материалов; расходы на приобретение горюче-смазочных материалов для занятий по вождению и другие) (3).

3.2. Косвенные (накладные) расходы:

3.2.1. "Для расчета накладных расходов необходимо определить коэффициент накладных расходов (Кн):

сумма накладных расходов по учреждению (за соответствующий период)

фонд оплаты труда профессорско-преподавательского состава (за соответствующий период, без единого социального налога)

Сумма косвенных (накладных) расходов включает в себя:

-заработную плату учебно-вспомогательного, прочего обслуживающего, хозяйственного и административно-управленческого персонала, объем работы которых увеличился в связи с введением и оказанием платных услуг (штаты медпунктов, общежитий и столовых в расчет не включаются);

-единый социальный налог;

-канцелярские и хозяйственные расходы, расходы на командировки и служебные разъезды, коммунальные услуги, прочие текущие расходы в размере фактически произведенных затрат на оказание платных образовательных услуг за предшествующий период (ф.4 "Отчет об исполнении сметы доходов и расходов по внебюджетным источникам"), учитывая планируемые расходы на предстоящий финансовый год, не обеспеченные бюджетным финансированием, на основании подтверждающих документов и расчетов к ним, а так же в соответствии с Налоговым кодексом Российской Федерации. При этом в расчет накладных расходов не включаются затраты, учитываемые в расчете прямых прочих расходов.

При расчете стоимости платной услуги в накладные расходы включается амортизация имущества, приобретенного за счет средств, полученных от предпринимательской деятельности и используемых при предоставлении этих услуг. Сумма амортизации, начисленной согласно порядку, установленного Налоговым кодексом Российской Федерации. и способу начисления амортизации, закрепленного в учетной политике учреждения, подтверждается отчетными и другими необходимыми документами.

(подпункт 3.2.1. в редакции Постановления Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

З общ. = (Зппс + ЕСН + Пп + Нр) * Р/nc, (5)

(формула в редакции Постановления Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

Р - уровень рентабельности (конкретный размер рентабельности подтверждается отдельными расчетами; предельный уровень рентабельности устанавливается постановлением Правительства автономного округа).

(дополнен Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

nc- нормативная численность студентов в группе.

Для основных образовательных программ нормативная численность рассчитывается как усредненная величина исходя из установленной численности студентов в группе (на основании Типового положения о соответствующем образовательном учреждении).

Для дополнительных образовательных услуг в расчет принимается плановая численность, рассчитанная исходя из фактической численности прошедшего периода, наполняемости группы, указанной в лицензии.

Примечание. Примеры расчетов с отражением особенностей ценообразования по основным образовательным программам и дополнительным образовательным услугам приведены в приложении к настоящей Методике.

(изменено Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п)

[Приложение 1 исключено,

приложение 2 считать приложением к Методике формирования стоимости платных услуг, оказываемых образовательными учреждениями по Ханты-Мансийскому автономному округу

Постановлением Правительства Ханты-Мансийского автономного округа - Югры от 16.08.2004 г. N 362-п]

к Методике формирования

стоимости платных услуг,

учреждениями по Ханты-Мансийскому

Пример 1. Расчет стоимости очного обучения в высшем учебном заведении по специальности 032100 "Математика".

1.Согласно учебному плану за 5 учебных лет на группу студентов приходится 8746 час. занятий с преподавателями (в том числе лекции, лабораторные занятия (при этом группа студентов делится на две подгруппы, в которых занятия проходят в разное время; следовательно количество пед. часов лабораторных занятий удваивается); практические/семинарские занятия, экзамены, зачеты (часы рассчитываются исходя из количества экзаменов (зачетов) и нормы времени приема на 1 студента), консультации. Также в учреждении за счет внебюджетных средств производится доплата преподавателям за руководство практикой платных студентов (оплачивается 5 недель практики по 36 часов в неделю, один преподаватель осуществляет руководство группой студентов).

Следовательно, на год 8926(5=1785,2 часа.

2.По штатному расписанию в учреждении 230 ставок профессорско-преподавательского состава, из них 33 профессора, 94 доцента, 103 преподавателя без ученой степени и ассистентов.

3.Применяя коэффициенты почасовой оплаты (см. приложение 1, п. 8), ставка почасовой оплаты труда профессора составит:

0,25(260(ставка 1-го разряда ЕТС)=65 руб.

65(1,2 (премия)(2,2 (районный коэфф. северная надбавка)= =171,6 руб./час;

преподавателя без ученой степени:

4.Средняя заработная плата в час ППС:

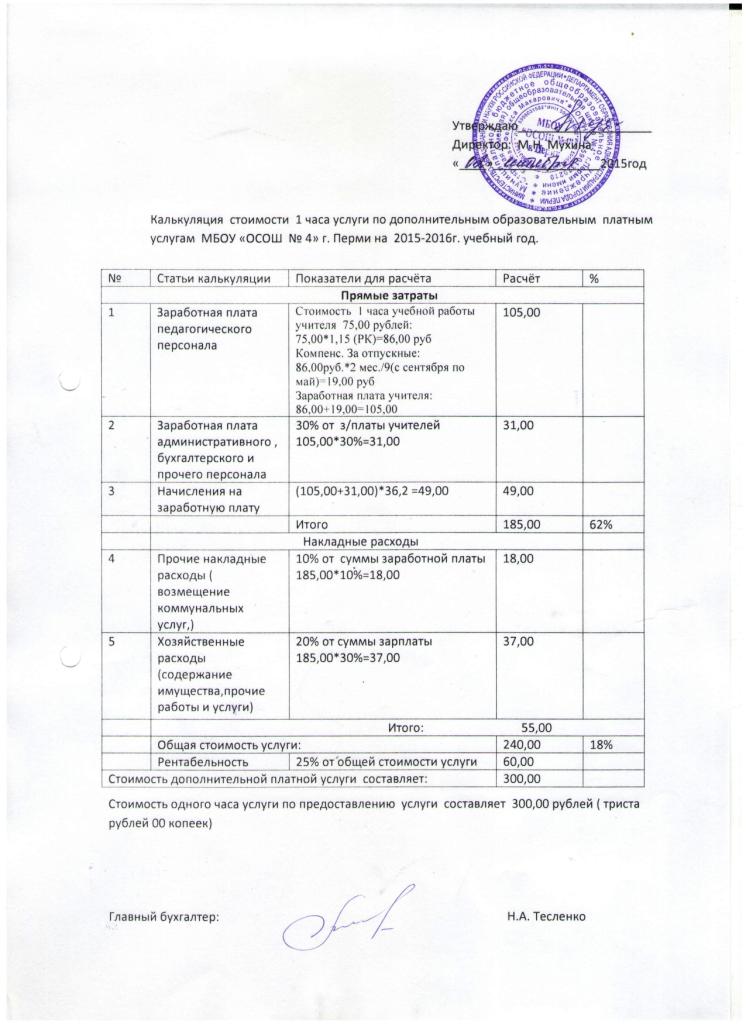

Порядок расчета стоимости образовательной услуги (расчет цены единицы дополнительной образовательной услуги на одного учащегося) в МОУ СКОШ № 2

1.1. Методика расчета цены на дополнительные образовательные услуги, оказываемые в муниципальном специальном (коррекционном) образовательном учреждении для обучающихся воспитанников с ограниченными возможностями здоровья специальной (коррекционной) общеобразовательной школе 7,8 видов № 2 г.о.Электрогорск Московской области (далее – Школа) на платной основе (далее - Методика), разработана в соответствии с Бюджетным кодексом Российской Федерации, Гражданским кодексом Российской Федерации, Налоговым кодексом Российской Федерации, Законом Российской Федерации "Об образовании", Законом Российской Федерации "О защите прав потребителей", Федеральным законом "О бухгалтерском учете", постановлением Правительства Российской Федерации "Об утверждении Правил оказания платных образовательных услуг"; письмом Министерства образования Российской Федерации "Об организации платных дополнительных образовательных услуг".

1.2. Действие настоящей Методики определяет порядок расчета цен на платные дополнительные образовательные услуги в школе.

1.3. Данная Методика предназначена для:

введения механизма формирования цен на платные дополнительные образовательные услуги, оказываемые школой;

обеспечения возможности планирования финансово-экономических показателей, мониторинга их выполнения;

обеспечения условий для окупаемости затрат школы на оказание платных дополнительных образовательных услуг сверх образовательных программ, определяющих статус образовательного учреждения;

сочетания экономических интересов школы и потребителей услуг.

1.4. Цены на платные дополнительные образовательные услуги рассчитываются на основе экономически обоснованной себестоимости услуг с учетом необходимости уплаты налогов и сборов, а также с учетом возможности развития и совершенствования образовательного процесса и материальной базы школы

1.5. Основные понятия и определения, используемые в Методических рекомендациях:

Потребитель - организация или гражданин, имеющие намерение заказать, либо заказывающие платные дополнительные образовательные услуги для себя или несовершеннолетних граждан, либо получающие образовательные услуги лично.

Исполнитель - школа, оказывающая платные дополнительные образовательные услуги по реализации дополнительных образовательных программ.

Платные дополнительные образовательные услуги - услуги, предоставляемые исполнителем, такие, как обучение по дополнительным образовательным программам, преподавание специальных курсов и циклов дисциплин, репетиторство и другие услуги, не предусмотренные соответствующими образовательными программами и государственными образовательными стандартами.

Основной персонал школы - персонал, непосредственно оказывающий платные дополнительные образовательные услуги.

Средства на развитие материальной базы школы (прибыль) - это сумма средств, направляемых на развитие материальной базы и совершенствование образовательного процесса, которая устанавливается руководителем школы самостоятельно, исходя из потребности.

Цена дополнительной образовательной услуги - это сумма денежных средств, которую уплачивает потребитель за предоставляемую исполнителем услугу.

2. Основные положения по расчету затрат на платные дополнительные образовательные услуги

2.1. Формирование цены на платные дополнительные образовательные услуги основано на принципе полного возмещения затрат школы на оказание платных дополнительных образовательных услуг, при котором цена складывается на основе стоимости затраченных на ее осуществление ресурсов.

2.2. При расчете цены услуги на одного обучающегося количество потребителей данного вида платных дополнительных образовательных услуг определяется посредством:

- максимально возможного количества обучающихся по данному виду платных дополнительных образовательных услуг, рассчитанного в соответствии с наполняемостью (групп, классов и т.д.) школы;

- планируемого количества обучающихся по данному виду платных дополнительных образовательных услуг;

- количества обучавшихся в предшествующем периоде.

2.4. Себестоимость дополнительной образовательной услуги в расчете на одного потребителя (Су n) определяется как частное от деления общей суммы затрат по соответствующему виду платных дополнительных образовательных услуг к общему количеству потребителей данного вида платных дополнительных образовательных услуг (К):

2.5. Цена на платную дополнительную образовательную услугу (Цу) определяется по формуле:

Цу = Су + Ну + Ср, (2)

Су - себестоимость услуги;

Ну - налоги на услугу (налог на добавленную стоимость согласно действующему законодательству Российской Федерации);

Ср - средства на развитие материальной базы. Принимаются в размере до 20% от себестоимости платной образовательной услуги.

Цена единицы дополнительной образовательной услуги в расчете на одного потребителя определяется как частное от деления цены на платную дополнительную образовательную услугу (Цу) к общему количеству потребителей данного вида платных дополнительных образовательных услуг (К).

3. Расчет себестоимости платных дополнительных образовательных услуг.

3.1. Для расчета себестоимости платных дополнительных образовательных услуг (Су) затраты рекомендуется группировать в соответствии с их экономическим содержанием по следующим укрупненным элементам - прямые (Рпр) и косвенные (Ркосв) :

Су = Рпр + Ркосв (3)

3.1.1. К прямым расходам относятся затраты, непосредственно связанные с оказанием платной дополнительной образовательной услуги и потребляемые в процессе ее оказания согласно Налоговому кодексу Российской Федерации:

1) расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг. Данные затраты учитываются по экономической классификации расходов бюджетов Российской Федерации.

Заработная плата работников школы включает:

- надбавки и доплаты в соответствии с нормативными правовыми актами Российской Федерации, регулирующими вопросы оплаты труда.

1.1. Заработная плата педагогов:

ЗП = СТчас x Кчас, где: (4)

ЗП - заработная плата педагога в месяц;

СТчас - заработная плата в час (для расчета рекомендуется размер средней заработной платы в час принимать равным 1-2 средним заработным платам в час работников)

Кчас - количество часов в месяц, в течение которых оказывается платная дополнительная образовательная услуга.

1.2. Заработная плата обслуживающего персонала:

ЗО = ТСчас x Кчас, где: (5)

ЗО - заработная плата обслуживающего персонала в месяц;

ТСчас - тарифная ставка обслуживающего персонала, занятого на обеспечении платной дополнительной образовательной услуги, в час;

Кчас - количество часов в месяц, в течение которых оказывается платная дополнительная образовательная услуга.

1.3. Заработная плата административного аппарата:

ЗА = (ЗП + ЗО) x 10%, где: (6)

ЗА - заработная плата административного аппарата школы, занятого в организации платной дополнительной образовательной услуги.

Размер отчислений, равный 10%, выбран на основе фактически сложившегося в предшествующем периоде;

2) начисления на оплату труда (НЗ) в соответствии с законодательством РФ: единый социальный налог равен 34,2%:

НЗ = (ЗП + ЗО + ЗА) x 34,2% (7)

Данные затраты учитываются по экономической классификации расходов бюджетов Российской Федерации;

3) материальные затраты (Мз) определяются в соответствии с Налоговым кодексом Российской Федерации, в которые входят расходы на приобретение инвентаря, приборов, лабораторного оборудования и других расходных материалов, используемых непосредственно в процессе оказания платной дополнительной образовательной услуги и не являющихся амортизируемым имуществом. Данные затраты учитываются по экономической классификации расходов бюджетов Российской Федерации.

Материальные затраты рассчитываются на основе фактических данных за предшествующий период, а при отсутствии данного вида услуг в предшествующем периоде можно использовать планово-нормативный показатель;

4) сумма начисленной амортизации оборудования, непосредственно связанного с оказанием платной дополнительной образовательной услуги. Данные затраты учитываются по экономической классификации расходов бюджетов Российской Федерации.

Учет доходов и расходов по амортизируемому имуществу ведется по каждому объекту.

Сумма амортизации за год n-го вида оборудования, используемого непосредственно для оказания платной дополнительной образовательной услуги (Саn), определяется по формуле:

Саn = Бсn / Сиn, (8)

Бсn - балансовая стоимость n-го вида оборудования;

Сиn - установленный максимальный срок использования n-го вида оборудования.

Сумма амортизации (Сам) всех видов оборудования, непосредственно участвующего в оказании платной дополнительной образовательной услуги, за год равна:

Саn - сумма амортизации за год n-го вида оборудования, используемого при оказании платной дополнительной образовательной услуги;

Pд - число дней работы оборудования за год;

Bд - количество часов работы оборудования за день;

T - время оказания услуги (в часах);

n - виды оборудования, используемого при оказании платной дополнительной образовательной услуги.

Прямые расходы (Рпр) рассчитываются по формуле:

Рпр = ЗП + ЗО + ЗА + НЗ + Мз + Сам (10)

3.1.2. К косвенным расходам (Ркосв) в соответствии с Налоговым кодексом Российской Федерации относятся те виды затрат, которые необходимы для оказания платных дополнительных образовательных услуг, но которые нельзя включить в себестоимость методом прямого счета.

Косвенными расходами при оказании платных дополнительных образовательных услуг являются:

1) хозяйственные расходы (Рх) (расходы на приобретение предметов снабжения, инвентаря, в том числе канцелярских товаров, справочной литературы, картриджей, бумаги, если в ходе обучения будет выдаваться раздаточный материал, закладываются расходы на его размножение и оплату услуг, включая затраты на текущий ремонт), коммунальные расходы, арендная плата на помещения, здания и сооружения определяются по фактическим данным предшествующего года либо в случае недостаточного ресурсного обеспечения или отсутствия данных - в соответствии с планом работы на будущий год;

4) амортизация зданий, сооружений и других основных средств, непосредственно не связанных с оказанием платных дополнительных образовательных услуг (Аз). Данные затраты учитываются по экономической классификации расходов бюджетов Российской Федерации;

5) прочие расходы (Рпроч) также определяются по фактическим данным предшествующего года либо в случае недостаточного ресурсного обеспечения или отсутствия данных - в соответствии с планом работы на будущий год. Данные затраты учитываются по экономической классификации расходов бюджетов Российской Федерации.

Величина косвенных расходов определяется по формуле:

Ркосв = Рх + Аз + Рпроч, (11)

Ркосв - величина косвенных расходов, включаемых в себестоимость платных дополнительных образовательных услуг;

Рх - хозяйственные расходы;

Аз - расходы по амортизации зданий, сооружений и других основных средств, непосредственно не связанных с оказанием платных дополнительных образовательных услуг;

Рпроч - прочие расходы.

Затраты на теплоснабжение, горячее и холодное водоснабжение, водоотведение рассчитываются исходя из тарифов на одного учащегося.

В себестоимость конкретной n-й платной дополнительной образовательной услуги косвенные расходы могут быть включены пропорционально какой-либо распределительной базе.

Фактические расходы бюджета на покрытие затрат на электроснабжение, амортизацию зданий, налог на имущество, налог на загрязнение окружающей среды, услуги связи по школе берутся пропорционально количеству детей, занимающихся в группе, получающей платные дополнительные образовательные услуги (КГ) и с учетом коэффициента использования здания и оборудования при оказании платных дополнительных образовательных услуг (Кисп принимается равным 0,1).

Затраты по электроэнергии на оказание платной образовательной услуги (РЭ):

РЭ = (ФРЭ / 12 / Уч) x КГ) x Кисп, (12)

ФРЭ - фактические расходы бюджета по оплате за электроэнергию, потребленную школой в год;

12 - количество месяцев в году;

Уч - количество учащихся в школе;

КГ - количество детей, занимающихся в группе, получающей платные дополнительные образовательные услуги. При индивидуальном обучении КГ равен 1.

4. Дискриминация цен на платные дополнительные образовательные услуги

Учитывая специфику формирования спроса на различные виды платных дополнительных образовательных услуг, его неравномерность во времени, школа может устанавливать различные цены на одну и ту же услугу (ценовая дискриминация) в зависимости от изменения спроса.

Применение пониженной цены допустимо, если предполагается, что экономический эффект достигается за счет привлечения большего числа учащихся, проведения занятий в группе или на территории заказчика, дотирования менее престижных видов услуг за счет применения понижающих коэффициентов к усредненной цене с одновременным перераспределением разницы в ценах за счет повышения цены на услуги, пользующиеся повышенным спросом.

Также возможно установление пониженной цены для обучающихся, имеющих особые успехи в учебе (отличные оценки и отсутствие задолженностей по сдаче зачетов и экзаменов).

При оказании услуг в срочном порядке (экстернат), а также в праздничные (выходные) дни, в ночное время (посещение групп выходного дня, продленного дня, ночного пребывания детей) к ценам могут применяться повышающие коэффициенты.

Цена дополнительной образовательной услуги с учетом коэффициента дискриминации определяется по формуле:

Ц уд = Су n x Кд (13)

Ц уд - цена платной дополнительной образовательной услуги в расчете на одного потребителя с учетом коэффициента дискриминации;

Су n - себестоимость платной дополнительной образовательной услуги в расчете на одного потребителя;

Кд - коэффициент дискриминации.

Коэффициент рассчитывается школой самостоятельно.

5. Налогообложение при оказании платных дополнительных образовательных услуг

Размер налоговых платежей, учитываемых в расчетах цены, определяется действующим налоговым законодательством (федеральным, региональным и местным).

1. Бюджетным учреждениям предоставляются налоговые льготы по следующим видам налогов:

1) по налогу на прибыль организаций;

2) по налогу на имущество организаций;

3) по транспортному налогу.

2. На основании Налогового кодекса Российской Федерации от уплаты налога на добавленную стоимость (вне зависимости от того, на какие цели направлен доход, полученный от оказания этих услуг) освобождаются доходы от оказания услуг:

- по проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях;

- по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса.

Обязательным условием предоставления освобождения от уплаты налога на добавленную стоимость является ведение школой раздельного учета по операциям, облагаемым и не облагаемым этим налогом .

Если в процессе оказания платных дополнительных образовательных услуг производится реализация учебной литературы, то данная услуга облагается налогом на добавленную стоимость по ставке 10% .

ОбщероссийскийРейтинг нашего сайта:

50 баллов из 50 возможных

Общая сумма баллов - 50

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РАСЧЕТА СТОИМОСТИ ДОПОЛНИТЕЛЬНОЙ ПЛАТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ «КУРСЫ КРОЙКИ И ШИТЬЯ» В МУНИЦИПАЛЬНОМ БЮДЖЕТНОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ «ВЕЧЕРНЯЯ (СМЕННАЯ) ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА ГОРОДА ГОРНО-АЛТАЙСКА»

При расчете стоимости тарифа на платную дополнительную услугу «Курсы кройки и шитья» в МБОУ «Вечерняя (сменная) общеобразовательная школа г.Горно-Алтайска» включены: расходы на оплату труда (в т.ч. начисления на оплату труда), затраты на материальные запасы, непосредственно связанные с предоставлением услуги и накладные затраты.

Кол-во занятий в месяц: 4ч.

Продолжительность одного занятия: 1 академический час.

Средняя наполняемость группы: 8 чел.

Количество групп: 2 группы.

Период оказания услуги: 8 месяцев.

Площадь всего здания: 867,5 м 2 .

Курсы кройки и шитья.

Средний должностной оклад в месяц, включая начисления на выплаты по оплате труда (руб.)

Месячный фонд рабочего времени ( в часах)

Норма времени на оказание платной услуги (час.)

Средняя заработная плата учителя – 15174,1 руб.

15174,1 руб. / 18 часов / 4 нед.* 1 час = 210,8 руб. / 8 чел. = 26,25

26,25 руб. * 31,1% = 8,16 руб.

2. Затраты на приобретение материальных запасов непосредственно потребляемых в процессе оказания платной услуги.

Расчет затрат на материальные запасы

Курсы кройки и шитья.

Наименование материальных запасов

Расход (в ед. измерения)

Всего затрат материальных запасов (5)=(3)*(4)

1. Швейное оборудование

Затраты на материальные запасы на одного ребенка – 18,1 руб.

Стоимость – 20000

Срок полезного использования – 36 мес.

Расходы в месяц – 20000/36=555,6

Затраты за одно занятие – 555,6/4(часов в месяц)=138,9/8 (кол-во детей)=17,4

Стоимость – 500

Срок полезного использования – 24 мес.

Расходы в месяц – 500/24=20,8

Затраты на одного ребенка за одно занятие – 20,8/4(часов в месяц)= 5,2/8(кол-во детей)=0,7

3.Объём накладных затрат на 1 ребенка – 10,11 руб.

Расчет накладных затрат

Курсы кройки и шитья.

Затраты общехозяйственного назначения – 10,11

1.Оплата труда уборщика служебных помещений: 4,36 руб.

5591,5 руб. / 40 часов / 4 нед.* 1 час = 34,9 руб./8=4,36 руб.

2.Затраты по коммунальным услугам 1,85 руб.

- Электроэнергия – 6,8руб./8 чел. = 0,85 руб.

Годовое потребление электроэнергии – 98 768 квт/ч (по факту 2012 год)

98 768 квт/ч / 248 рабочих дней в году = 398,26 квт./ч (в день) / 12 часов = 33,19 квт/ч (затраты на электроэнергию в час работы на все здание)

33,19 квт/ч /867,5 м2*32,7 м2= 1,25 квт./ч * 5,45руб. = 6,8 руб.

- Водоснабжение – 5,38 руб./ 8 чел. = 0,6 руб.

1 ребенок *75 л(в день по нормам) /12 часов /1000=0,00625 м3 * 26,35 руб. = 0,1647 руб.*8 чел. = 1,3 руб.

2 работника (преподаватель, уборщик) *20 л. /12 часов /1000 = 0,003м3 * 26,35 руб. = 0,08 руб.

На мытье полов 75л. / 1000 = 0,075м3*26,35 руб. = 2 руб.

Водоотведение0,025 м3+ 0,003 м3+0,075м3 =0,103 м3* 19,27=2 руб.

- Отопление – 3,2 руб./8 чел = 0,4 руб.

183 Гкал.(по факту 2012 года) / 7,5 мес. (период отопления учреждения)= 24,4 Гкал в мес.

24,4 Гкал /867,5 м2*32,7 м2= 0,92 Гкал / 30дней / 24ч*1ч=0,0013 Гкал в час * 2439,55 руб. = 3,2 руб.

3.Материальные затраты – 3,9 руб.

- Канцелярские товары (для ведения документации) – 1,95 руб. на одного ребенка

Стоимость – 500

Срок полезного использования – 8 мес.

Расходы в месяц – 500/8=62,5

Затраты на одного ребенка за одно занятие – 62,5/4(часов в месяц)=15,6/8(кол-во детей)=1,95

- Моющие средства для уборки помещения – 1,95 руб. на одного ребенка

Стоимость – 500

Срок полезного использования – 8 мес.

Расходы в месяц – 500/8=62,5

Затраты на одного ребенка за одно занятие – 62,5/4(часов в месяц)=15,6/8(кол-во детей)=1,95

Расчет стоимости одного занятия на 1 человека:

Расчет цены на оказание платной услуги

Курсы кройки и шитья.

Оплата труда за 1 час – 69,1 руб.:

Средняя заработная плата учителя – 15174,1 руб.

15174,1 руб. / 18 часов / 4 нед.* 1 час = 210,8 руб. / 4 чел. = 52,7

52,7 руб. * 31,1% = 16,4 руб.

2. Затраты на приобретение материальных запасов непосредственно потребляемых в процессе оказания платной услуги.

Расчет затрат на материальные запасы

Психологическое консультирование «Счастливая семья»

Наименование материальных запасов

Затраты на материальные запасы на одного ребенка – 64,3 руб.

Стоимость – 15000

Срок полезного использования – 36 мес.

Расходы в месяц – 15000/36=416,7

Затраты за одно занятие – 416,7/4(часов в месяц)=104,2/4 (кол-во детей)=26,05

Стоимость – 2000

Срок полезного использования – 24 мес.

Расходы в месяц – 2000/24=83,3

Затраты на одного ребенка за одно занятие – 83,3/4(часов в месяц)= 20,8/4(кол-во детей)=5,2

Стоимость – 10000

Срок полезного использования – 36 мес.

Расходы в месяц – 10000/36=277,8

Затраты на одного ребенка за одно занятие – 277,8/4(часов в месяц)= 69,5/4(кол-во детей)=17,4

Стоимость – 2000

Срок полезного использования – 8 мес.

Расходы в месяц – 2000/8=250

Затраты на одного ребенка за одно занятие – 250/4(часов в месяц)= 62,5/4(кол-во детей)=15,6

3.Объём накладных затрат на 1 ребенка – 20,2 руб.

Расчет накладных затрат

Психологическое консультирование «Счастливая семья»

Затраты общехозяйственного назначения – 20,2

1.Оплата труда уборщика служебных помещений: 8,7 руб.

5591,5 руб. / 40 часов / 4 нед.* 1 час = 34,9 руб./4=8,7 руб.

2.Затраты по коммунальным услугам: 3,7 руб.

- Электроэнергия – 6,8руб./4 чел. = 1,7 руб.

Годовое потребление электроэнергии – 98 768 квт/ч (по факту 2012 год)

98 768 квт/ч / 248 рабочих дней в году = 398,26 квт./ч (в день) / 12 часов = 33,19 квт/ч (затраты на электроэнергию в час работы на все здание)

33,19 квт/ч /867,5 м2*32,7 м2= 1,25 квт./ч * 5,45руб. = 6,8 руб.

- Водоснабжение – 4,74 руб./ 4 чел. = 1,2 руб.

1 ребенок *75 л(в день по нормам) /12 часов /1000=0,00625 м3 * 26,35 руб. = 0,1647 руб.*4 чел. = 0,66 руб.

2 работника (преподаватель, уборщик) *20 л. /12 часов /1000 = 0,003м3 * 26,35 руб. = 0,08 руб.

На мытье полов 75л. / 1000 = 0,075м3*26,35 руб. = 2 руб.

Водоотведение0,025 м3+ 0,003 м3+0,075м3 =0,103 м3* 19,27=2 руб.

- Отопление – 3,2 руб./4 чел = 0,8 руб.

183 Гкал.(по факту 2012 года) / 7,5 мес. (период отопления учреждения)= 24,4 Гкал в мес.

24,4 Гкал /867,5 м2*32,7 м2= 0,92 Гкал / 30дней / 24ч*1ч=0,0013 Гкал в час * 2439,55 руб. = 3,2 руб.

3.Материальные затраты – 7,8 руб.

- Канцелярские товары (для ведения документации) – 3,9 руб. на одного ребенка

Стоимость – 500

Срок полезного использования – 8 мес.

Расходы в месяц – 500/8=62,5

Затраты на одного ребенка за одно занятие – 62,5/4(часов в месяц)=15,6/4(кол-во детей)=3,9

- Моющие средства для уборки помещения – 3,9 руб. на одного ребенка

Стоимость – 500

Срок полезного использования – 8 мес.

Расходы в месяц – 500/8=62,5

Затраты на одного ребенка за одно занятие – 62,5/4(часов в месяц)=15,6/4(кол-во детей)=3,9

Расчет стоимости одного занятия на 1 человека:

Расчет цены на оказание платной услуги

Психологическое консультирование «Счастливая семья»

Предложение: установить тариф на платную дополнительную образовательную услугу «Психологическое консультирование «Счастливая семья»» в МБОУ «Вечерняя (сменная) общеобразовательная школа г.Горно-Алтайска» 150,0 руб. за одно занятие с одного человека.

Начальник МУ «Управление образования

г.Горно-Алтайска» Е.Р. Петренко

Директор МБОУ «Вечерняя (сменная)

г.Горно-Алтайска» Г.Н. Терентьева

Экономист МБУ «Центр бухгалтерского

и хозяйственного обслуживания МОУ

г.Горно-Алтасйка» С.К. Тоетов

Начальник МУ Директор МБОУ

«Управление образования «Вечерня (сменная)

Горно- Алтайска» общеобразовательная

Е.Р. Петренко школа г. Горно-Алтайска»

Доходов и расходов на дополнительные образовательные услуги

«Психологическое консультирование «Счастливая семья»»

в МБОУ «Вечерняя (сменная) общеобразовательная школа г.Горно-Алтайска»

(период оказания услуги – с сентября 2013г. по май 2014г.)

Кол-во человек 6 чел.

Стоимость одного занятия 150 руб.

Кол-во занятий в месяц 4

Ежемесячная оплата 600 руб.

Период оказания услуги 9 месяцев

ИТОГО ПО СМЕТЕ: 32400 руб.

По 223 статье (коммунальные расходы) – 777,6 руб.

По 226 статье (оплата труда педагога) – 14612,4 руб.

По 226 статье (оплата труда руководителя) – 1620 руб.

По 225 статье (оплата труда уборщика) – 1814,4 руб.

По 310 статье (материальные затраты) – 7549,2 руб.

По 340 статье (материальные затраты) – 6026,4 руб.

Смету составил: Г.Н. Терентьева

Смету проверил: С.К. Тоетов