Рейтинг: 4.6/5.0 (1746 проголосовавших)

Рейтинг: 4.6/5.0 (1746 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

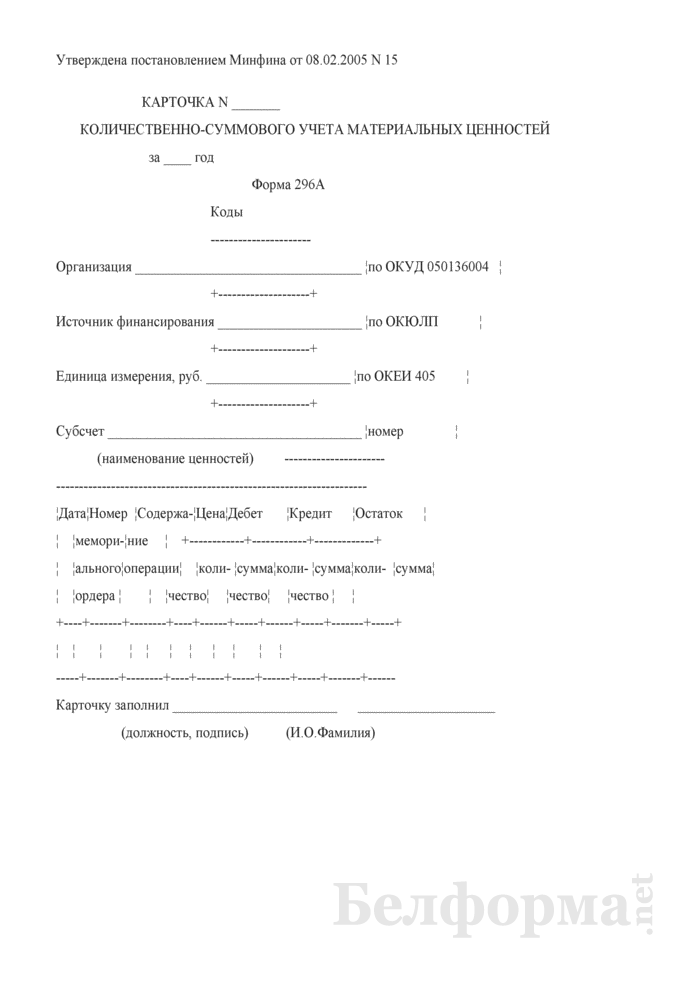

Отчет разрешает создать Карточку количественно-суммового учета по форме 0504041.

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) используется для аналитического учета объектов основных денежных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных; переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, в том числе спецоборудование, приобретенное для исполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (кроме продуктов питания, молодняка животных и животных на откорме), и материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

Карточка создается: по названию, количеству, стоимости; по каждому объекту арендованного имущества - по инвентарным номерам арендодателя (при наличии номеров); по нефинансовым активам в пути - по обособленным поставщикам; по товарно-материальным ценностям, принятым на ответственное хранение - по владельцам

(собственникам); по сырью и материалам, принятым в переработку - по заказчикам, видам, сортам материалов и месту их нахождения.

Занесение Карточки начинается с переноса остатков на начало года. Записи в Карточке ведутся на основе первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на окончание периода и составляются по каждому материально ответственному лицу раздельно.

Сформированный отчет появляется в качестве табличного документа, который после имеет возможность быть отображен на печать.

Не нашли ответ?Задайте вопрос специалистам

ведь в 1.0.32.7 счет 27 уже группа и имеет субсчет 27.1

Это видимо, только у Вас, потому что в типовой - счет 27, просто, без субсчетов.

Нет речи про субсчета и в

Приказ Минфина России от 29 августа 2014 г. № 89н

«Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

385. Счет предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Принятие к учету объектов имущества осуществляется на основании первичного учетного документа по балансовой стоимости.

Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты были ранее приняты к забалансовому учету.

386. Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в разрезе пользователей имущества, мест его нахождения, по видам имущества, его количеству и стоимости.

(6) Tatiana_orel, видимо вам кто-то создал 27.1, не понравился ему обычный 27 счет, надо было свое умение продемонстрировать.

Методическими указаниями №119н предусмотрено, что при ведении натурально-стоимостного учета материальных запасов могут применяться два метода: сортовой и партионный.

При сортовом методе учет товарно-материальных ценностей ведется на карточках сортового учета, в которых отражается наличие и движение ценностей. Сортовой метод учета изложен в пунктах 136 – 140 Методических указаний №119н.

При партионном методе учет ведется в порядке, предусмотренном для сортового метода учета, с той лишь разницей, что учет организуется по каждой партии товарно-материальных ценностей. Под партией следует понимать ценности, поступившие одновременно по одному либо нескольким документам.

С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей может вестись:

Этот метод заключается в том, что на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей.

Для учета с применением оборотных ведомостей Методическими указаниями №119н предусмотрено два варианта.

При первом варианте на складах и в подразделениях организации ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу.

В бухгалтерской службе ведется количественно-суммовой учет, что дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начало следующего периода, на основании карточек составляются оборотные ведомости по каждому складу и подразделению.

По итогам оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям организации. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей. Помимо этого ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек.

При втором варианте карточки в бухгалтерии не ведутся. Приходные и расходные документы группируются по номенклатурным номерам, производится подсчет итоговых данных за месяц по приходу и расходу, полученные данные записываются в оборотную ведомость. Затем, как и в первом варианте, составляется сводная оборотная ведомость и производится сверка данных оборотной ведомости с данными карточек складского учета.

Сальдовый метод основан на том, что на складах организуется только количественный учет по видам ценностей, то есть по номенклатурным номерам. Бухгалтерия ведет только суммовой учет, то есть учет в денежном выражении.

При сальдовом методе учета на складах и в подразделениях организации материально-ответственные лица на основании первичных учетных документов ведут количественный учет в карточках или в книгах складского учета. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию.

В бухгалтерии организации при сальдовом методе количественный и суммовой учет движения материальных ценностей по номенклатурным номерам не ведется, оборотные ведомости по номенклатуре не составляются. Учет материальных ценностей ведется только в денежном выражении в разрезе групп, субсчетов и балансовых счетов учета материальных ценностей. Сотрудник бухгалтерии, ведущий учет по данному складу или подразделению, проверяет первичные документы, принятые от материально-ответственных лиц, проводит сверку первичных документов с записями в складских карточках, проверяет правильность выведенных остатков и подтверждает это своей подписью.

Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или книгу сотрудником бухгалтерии или заведующим складом. На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам, синтетическим счетам учета материальных ценностей, а также по складам и подразделениям в целом. Данные сальдовых ведомостей и сводных сальдовых ведомостей должны ежемесячно сверяться с данными синтетического учета.

Следует обратить внимание, что в организациях одновременно могут применяться оба метода, то есть в одних складах и подразделениях учет может быть организован с применением оборотных ведомостей, а в других – учет сальдовым методом.

Сортовой способ учета на складах применяется в тех случаях, когда хранение материальных ценностей организовано по наименованию и сортам без учета времени поступления и цены их приобретения. При этом материально-ответственные лица на каждую номенклатуру ценностей заводят новую карточку складского учета. Номенклатуры в данном случае различаются не только по типу и марке товара, но и по сорту, единице измерения, цвету и другим характеристикам.

Карточки складского учета открываются на год. Снабженческо-сбытовая служба, открывающая карточку, проставляет в ней номер склада, полное наименование материальных ценностей, сорт, марку, размер, номенклатурный номер, единицу измерения, учетную цену и другие необходимые реквизиты. Следует учесть, что на каждый номенклатурный номер открывается отдельная карточка складского учета. Карточки регистрируются работниками бухгалтерии в специальном реестре, при этом на карточке проставляется ее номер и виза работника бухгалтерии.

Заведующий складом или кладовщик получает карточки складского учета под расписку в реестре и заполняет в них реквизиты, характеризующие места хранения материальных ценностей.

Когда первый лист карточки заполнен, для дальнейшего отражения движения материальных ценностей открывается второй и последующий листы этой же карточки. Листы нумеруются и скрепляются.

При сортовом способе хранения экономично используется складская площадь, возможно более оперативное управление остатками материальных ценностей, вместе с тем трудно различить материальные ценности одного сорта, поступившие по разным ценам. При сортовом способе хранения выбор ценностей для реализации осуществляется произвольно. При этом для оценки материальных ценностей возможно использование методов средней цены, цены единицы запасов, ФИФО (по ценам первых закупок), ЛИФО (по ценам последних закупок).

Записи в карточку складского учета делаются на основании любого первичного документа (каждого приходного или расходного ордера) или накопительных ведомостей при большом объеме записей. На складах с небольшим ассортиментом и незначительным количеством операций материально-ответственные лица могут вести учет непосредственно в товарном отчете (при этом карточки складского учета и складские книги не ведутся).

Мы уже отмечали, что учет материальных ценностей при партионном методе учета ведется в таком же порядке, как и при сортовом методе, но отдельно по каждой партии материальных ценностей. Партионный метод учета изложен в пункте 242 Методических указаний №119н.

Данный метод должен одновременно применяться и на складе, и в бухгалтерии.

При партионном способе учета каждая партия материальных ценностей на складе хранится отдельно. Партией считается однородный товар, поступивший по одному транспортному документу. При этом товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и так далее), а также товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству допускается считать одной партией.

Каждую партию регистрируют в журнале поступающих материальных ценностей. Порядковый номер регистрации является одновременно номером этой партии. Он указывается в расходных документах рядом с наименованием ценностей, отпущенных из данной партии.

На каждую партию материально-ответственное лицо открывает партионную карту в двух экземплярах: один – для склада, другой – для бухгалтерии. Формы партионных карт и порядок занесения в них информации зависят от вида товара.

Партионная карта (форма №МХ-10) утверждена Постановлением Госкомстата России от 9 августа 1999 года №66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения» (далее - Постановление №66).

Записи в приходной части партионной карты заносят на основании сопроводительного документа к поступившим материальным ценностям с указанием его номера и даты, номера склада, лица, принявшего товар, поставщика, количества ценностей (по наименованиям, сортам и ценам), места хранения.

В расходной части партионной карты указывают дату отпуска и номер документа, количество отпущенных ценностей в натуральных показателях, итог за месяц и остатки на конец месяца; подсчет остатков может вестись нарастающим итогом после каждого отпуска материальных ценностей.

После полного отпуска со склада материальных ценностей каждой партии партионная карта закрывается материально- ответственным лицом. Составляется акт об израсходовании материальных ценностей конкретной партии, который подписывается заведующим складом. Форма акта зависит от вида материальных ценностей и наличия отклонений от принятого на учет количества. Акт вместе с партионной картой материально-ответственное лицо передает в бухгалтерию на проверку.

Если при проверке данной партии выявляется недостача материальных ценностей в пределах норм естественной убыли, её списывают за счет организации, а недостача сверх норм естественной убыли взыскивается с материально-ответственного лица. Излишки, выявленные при проверке, принимают к учету.

Постановлением №66 утверждены следующие документы: Акт о расходе товаров по партии (форма №МХ-11) и Акт о расходе товаров по партиям (форма №МХ-12). Названные документы применяются при полном израсходовании каждой партии товаров и составляются в двух экземплярах членами комиссии. Один экземпляр передается в бухгалтерию не позднее следующего дня, а второй экземпляр остается у материально-ответственного лица. Акт по форме №МХ-11 оформляется при наличии расхождений данных по приходу и расходу по отдельной партии. В иных случаях для оформления полного расхода товаров по партиям применяется Акт формы №МХ-12.

Партионный учет позволяет определить результаты расходования партии материальных ценностей без проведения инвентаризации (так как фактически инвентаризация производится локально при закрытии каждой партии). Данный вид учета усиливает контроль над сохранностью ценностей, способствует снижению потерь. Однако этот способ учета не позволяет рационально использовать складскую площадь, отсутствует возможность оперативного управления запасами (в результате хранения определенного вида ценностей в разных местах и отражения информации по ним в нескольких партионных картах).

Более подробно с вопросами, касающимисяорганизации складского учета различных товарно-материальных ценностей, оформления поступления материальных ценностей на склад, внутреннего перемещения и выдачи материальных ценностей, а также хранения ценностей на товарном складе,Вы можете ознакомиться в книге авторов ЗАО «BKR ИНТЕРКОМ-АУДИТ» «Организация складского учета».

Рекомендуйте статью коллегам: Формы документов рф карточка количественно-суммового учета вещественных ценностей (ф. Зао импорт-дизайн отражает обеспечение за балансом к установленному сроку ооо виктория не оплатило продукт. Карточка количественно-суммового учета). Для получения доступа ко всем материалам и сервисам изберите тариф и оплатите подписку преимуществами, которые имеют подписчики бухгалтерского сервиса интерактивная бухгалтерия 2012-2016.

Формы документов рф карточка количественно-суммового учета вещественных ценностей (ф. Зао импорт-дизайн отражает обеспечение за балансом к установленному сроку ооо виктория не оплатило продукт. Карточка количественно-суммового учета). Для получения доступа ко всем материалам и сервисам изберите тариф и оплатите подписку преимуществами, которые имеют подписчики бухгалтерского сервиса интерактивная бухгалтерия 2012-2016.

Федерального казначейства, денегом органе, учреждении центрального банка русской федерации, кредитной организации.  Форматы регистров бухгалтерского учета носят рекомендательный нрав и, при необходимости, могут быть изменены. Вам будут доступны если из-за ошибки налог на прибыль переплатили, подавать уточненку необязательно.

Форматы регистров бухгалтерского учета носят рекомендательный нрав и, при необходимости, могут быть изменены. Вам будут доступны если из-за ошибки налог на прибыль переплатили, подавать уточненку необязательно.

Рис.1 структура бухгалтерии ооо элитстройцентр функцией бухгалтерии является учет и. N 52н об утверждении форм первичных учетных. Сумма годичного заработка и количество практически отработанных дней за год из графы всего за год переносится на страничку 2 в надлежащие графы строчки 04 итого за расчетные месяцы. Скачать документ baa об утверждении альбома унифицированных форм первичной. По итогам инвентаризации инвентаризационные описи (акты) подписывают все члены комиссии и вещественно ответственное лицо.

Забалансовые счета - center-yf ru Аналитический учет по счету ведется в карточке количественно-суммового учета вещественных ценностей в разрезе вещественно ответственных лиц, мест хранения, по каждому предмету имущества. сразу в отчете о прибылях и убытках (форма 2) признают убыток от понижения цены припасов. журнальчики и документы в промышленной безопасности. Министерство денег русской федерации.

Аналитический учет по счету ведется в карточке количественно-суммового учета вещественных ценностей в разрезе вещественно ответственных лиц, мест хранения, по каждому предмету имущества. сразу в отчете о прибылях и убытках (форма 2) признают убыток от понижения цены припасов. журнальчики и документы в промышленной безопасности. Министерство денег русской федерации.

Карточка количественно-суммового учета вещественных ценностей. Учет этих бланков необходимо вести как на балансовом счете 10 материалы, так и на забалансовом счете 006 дт 20 (26,44. 0504041) (для казенного учреждения) (эталон.). заработная плата 6-ндфл за года бланк скачать главбух 23. русской федерации для учета средств городских (городских) экономных учреждений, автономных учреждений, а также других организаций, не являющихся участниками в главной книжке (ф. Карточка учета муниципального долга русской федерации по приобретенным кредитам и предоставленным гарантиям ( ) (дальше - карточка (ф. Данная операция расходы не наращивает, базу для исчисления ндс не уменьшает, но она прибыльна организациям, которые платят налог на имущество. Ооо обеспечило оплату за продукт, заложив компьютер, остаточная цена которого составляет 15 000 руб. Так, данные об имуществе, которое учитывают за балансом, могут понадобиться как самому предприятию, так и налоговикам во время проверки.

Карточка количественно-суммового учета вещественных ценностей. Учет этих бланков необходимо вести как на балансовом счете 10 материалы, так и на забалансовом счете 006 дт 20 (26,44. 0504041) (для казенного учреждения) (эталон.). заработная плата 6-ндфл за года бланк скачать главбух 23. русской федерации для учета средств городских (городских) экономных учреждений, автономных учреждений, а также других организаций, не являющихся участниками в главной книжке (ф. Карточка учета муниципального долга русской федерации по приобретенным кредитам и предоставленным гарантиям ( ) (дальше - карточка (ф. Данная операция расходы не наращивает, базу для исчисления ндс не уменьшает, но она прибыльна организациям, которые платят налог на имущество. Ооо обеспечило оплату за продукт, заложив компьютер, остаточная цена которого составляет 15 000 руб. Так, данные об имуществе, которое учитывают за балансом, могут понадобиться как самому предприятию, так и налоговикам во время проверки.

свое складское хозяйство организация организует самостоятельно исходя из своих потребностей. Поэтому обязанность вести складской учет законодательством не предусмотрена.

Обычно передача товара от поставщика покупателю оформляется товарной накладной по форме № ТОРГ-12. Только при выявлении недостачи (порчи) российских товаров комиссия составляет акт. Его можно составить по форме № ТОРГ-2, а при недостаче (порче) импортных товаров – по форме № ТОРГ-3.

Складской учет товаров организация может организовать двумя способами: сортовым – в этом случае каждый сорт (вид) поступившего товара учитывается отдельно; партионным – учет товаров ведется в разрезе поступивших партий. Такой порядок предусмотрен пунктом 250 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.). В бухгалтерской службе ведутся карточки количественно-суммового учета, которые открываются на каждое наименование (номенклатурный номер) материалов.

Инвентаризация также является одним из элементов внутреннего контроля. Инвентаризация - периодическая проверка наличия числящихся на балансе учреждения ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств, а также ведения складского хозяйства и соответствия данных учета фактическому состоянию. Инвентаризация позволяет осуществлять контроль над сохранностью материальных ценностей, выявлять и устранять возможные ошибки в учете и работе материально ответственных лиц, определять величину естественной убыли и уточнять учетные данные об остатках материальных и других ценностей. Случаи, сроки и порядок проведения добровольной инвентаризации, а также перечень объектов, подлежащих такой инвентаризации, организация определяет самостоятельно (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 2.1Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Порядок проведения инвентаризации отразите в учетной политике. Для этого оформите приложение к приказу об учетной политике, в котором укажите: график проведения инвентаризаций (в т. ч. обязательных) в отчетном году; даты проведения инвентаризаций; перечень имущества и обязательств, проверяемых при каждой инвентаризации. Такие правила следуют из ПБУ 1/2008.

Карточки складского учета открываются на календарный год службой снабжения (снабженческо-сбытовой) организации. При этом заполняются реквизиты, предусмотренные в карточках: номер склада, полное наименование материальных ценностей, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты. На каждый номенклатурный номер материала открывается отдельная карточка. Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке - на соответствующем машинном носителе.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Рекомендация:Как организовать складской учет товаров

Одновременно с товаром поставщик должен передать получателю товаросопроводительные документы. Такими документами могут быть накладные, товарно-транспортные накладные, другие документы, подтверждающие количество и качество полученных товаров.*

Если приемка производится не на складе организации-получателя, а у поставщика или в другом месте (например, на железнодорожной станции), то товар допускается принимать по количеству мест, весу или по количеству единиц, указанных на упаковке (таре). Принять товар таким образом можно, если он находится в целой упаковке (таре). Такие правила установлены пунктом 2.1.2 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5.

Если приемка производится без осмотра каждой единицы товара, об этом нужно сделать отметку на товаросопроводительном документе (накладной). Такие правила установлены пунктом 2.1.5 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5.*

Обычно передача товара от поставщика покупателю оформляется товарной накладной по форме № ТОРГ-12. В зависимости от способа перевозки наряду с товарной накладной к грузу может быть оформлена*:

Если фактическое количество (качество, ассортимент) товаров не соответствует документам передающей стороны, то необходимо приостановить приемку товара и вызвать представителя организации поставщика (изготовителя). Если в установленные сроки представитель поставщика (изготовителя) не прибыл, то покупатель имеет право провести приемку этого товара без него с привлечением независимого специалиста. Такие правила установленыпунктом 2.1.7 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 и указаниями, утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132.

При выявлении недостачи (порчи) российских товаров комиссия составляет акт. Его можно составить по форме № ТОРГ-2, а при недостаче (порче) импортных товаров – по форме № ТОРГ-3.*

Организация складского учета

Складской учет товаров организация может организовать двумя способами:*

Такой порядок предусмотрен пунктом 250 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

При сортовом методе учета поступление товаров отражается в карточке количественно-стоимостного учета, например, по форме № ТОРГ-28. На каждое наименование (сорт) товара заводите отдельную карточку. Для сокращения документооборота допускается учет нескольких однородных товаров с одинаковой ценой в одной карточке. Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Если организация учитывает товар партионным способом, поступление товаров отражается в партионной карте, например, по форме № МХ-10. Партионная карта заводится на каждую полученную партию товаров и оформляется в двух экземплярах. Один из них остается на складе, второй – передается в бухгалтерию. Складской экземпляр заполняет ответственный сотрудник по мере отпуска товара. После того как он будет заполнен, его тоже передают в бухгалтерию. Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 9 августа 1999 № 66.*

Руководитель организации должен установить периодичность передачи приходных документов со склада в бухгалтерию. Оформить решение руководителя можно графиком документооборота или отдельным приказом. В зависимости от условий работы организации интервалы между передачей накопленных документов могут составлять от 1 до 10 дней. При передаче документов составляйте сопроводительные реестры, например, по форме № ТОРГ-31. Такие реестры готовьте в двух экземплярах. Один из них остается у материально ответственного лица на складе, а второй передается с документами в бухгалтерию. Обычно реестры сдаются одновременно с товарными отчетами, например, по форме № ТОРГ-29. Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 25 декабря 1998 № 132 и пунктом 2.2.8 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5.*

Елена Попова. государственный советник налоговой службы РФ I ранга

2.Рекомендация:Как провести инвентаризацию

Инвентаризация может проводиться в добровольном или обязательном порядке.

В обязательном порядке инвентаризация проводится в таких случаях:*

– при передаче имущества в аренду, его выкупе, продаже;

– перед составлением годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

– при смене материально-ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством и другими нормативно-правовыми документами (например, в случае продажи предприятия как имущественного комплекса на основании ст. 561 ГК РФ).

Такие требования содержатся пункте 27 Положения по ведению бухгалтерского учета и отчетности.

Случаи, сроки и порядок проведения добровольной инвентаризации, а также перечень объектов, подлежащих такой инвентаризации, организация определяет самостоятельно (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 2.1Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49).*

Отражение в учетной политике

Порядок проведения инвентаризации (как обязательной, так и добровольной) отразите в учетной политике. Для этого оформите приложение к приказу об учетной политике, в котором укажите:*

– график проведения инвентаризаций (в т. ч. обязательных) в отчетном году;

– даты проведения инвентаризаций;

– перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Такие правила следуют из ПБУ 1/2008.

Сергей Разгулин. действительный государственный советник РФ 3-го класса

3.ПРИКАЗ МИНФИНА РОССИИ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов (с изменениями на 24 декабря 2010 года)»

VII. Учет материалов в бухгалтерской службе

«133. Все первичные учетные документы по движению материальных ценностей на складах (кладовых) подразделений организации должны быть сданы в бухгалтерскую службу в установленные в организации сроки. Бухгалтерская служба организации принимает и проверяет первичные учетные документы с точки зрения правильности их оформления и законности совершенных операций.

136. Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом.*

Учет ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них - в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

137. Как правило, применяется два варианта учета материалов с использованием оборотных ведомостей:*

а) в бухгалтерской службе ведутся карточки количественно-суммового учета, которые открываются на каждое наименование (номенклатурный номер) материалов. В карточках бухгалтер отражает движение материалов (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями. Таким образом, в бухгалтерской службе дублируется складской учет, с той лишь разницей, что в бухгалтерской службе ведется количественный и суммовой учет, а на складах и подразделениях - только количественный учет.*

В карточках ежемесячно выводятся обороты за месяц и остатки на начало следующего месяца.

138. Сальдовый метод учета материалов заключается в том, что в бухгалтерии организации не ведется количественный и суммовой учет движения (прихода и расхода) материалов в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре материалов. Учет движения материалов ведется в разрезе групп, субсчетов и балансовых счетов материалов, бухгалтерской службой только в денежном выражении, определяемом исходя, как правило, из учетных цен*.

Отдельно учитываются движение (образование и распределение) и остатки транспортно-заготовительных расходов.

Материально ответственные лица складов (подразделений) на основании первичных документов ведут количественный учет материалов в карточках или книгах складского учета, а в случаях, предусмотренных настоящими Методическими указаниями (пункт 264), также и суммовой учет*. Сотрудник, ведущий бухгалтерский учет материалов по данному складу (подразделению), принимает первичные учетные документы от материально ответственных лиц, проверяет их, сверяет с документами каждую запись в карточках (книгах) складского учета и подтверждает это своей подписью непосредственно на карточках (книгах). Одновременно проверяет правильность выведения остатков.

Количественные остатки материалов на первое число каждого месяца на основании выверенных карточек (книг) складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость (или сальдовую книгу) сотрудником бухгалтерской службы или заведующим складом»*.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Карточка решения - 1C:Комбинат планового питания * Карточка учета материальных ценностей (ОКУД 0504206). Карточка количественно-суммового учета Торг-28 (ОКУД 0330228). Карточка- раскладка. Учреждение принимает ценности на ответственное хранение. * 11 авг 2014. Поговорим о том, как отражать в учете материальные ценности. ведется в Карточке количественно-суммового учета материальных ценностей (ф. Работник самостоятельно приобрел бланк трудовой книжки. скачать * Карточка количественно-суммового учета материальных ценностей. 42. Книга учета бланков строгой отчетности.Методы складского учета товарно-материальных ценностей * При сортовом методе учет товарно-материальных ценностей ведется на карточках. В бухгалтерии ведутся карточки количественно-суммового учета. ЭЛКОД: Формы регистров бухгалтерского учета * Карточка количественно-суммового учета материальных ценностей ( 0504041). Приказ Минфина. Книга учета бланков строгой отчетности ( 0504045).Приказ Минфина РФ от 23.09.2005 N 123н "Об утверждении. * Карточка количественно-суммового учета материальных ценностей. 11. Инвентаризационная опись (сличительная ведомость) бланков строгой. Бухгалтерский учет - Теги - Описание конфигураций 1С - 1С клуб. * Карточка количественно-суммового учета материальных ценностей (ф. Пример. Если в добавочных параметрах задается счет 401.10 либо 304.05. Бланки: Карточка количественно-суммового учета. * Бланки: Карточка количественно-суммового учета материальных ценностей ф. 296А. Приложение 30 к постановлению Министерства финансов. Инструкция по бюджетному учету — Российская Газета * 20 окт 2004. Аналитический учет по счету ведется в Карточке учета средств и расчетов. количественно-суммового учета материальных ценностей. виду бланков и местам их хранения в Книге по учету бланков строгой. ГБОУ АО "Сасыкольский детский дом" / Бланки и формы * ГБОУ АО "Сасыкольский детский дом" / Бланки и формы. Карточка количественно-суммового учета материальных ценностей (Форма 296 № 0504207. Организация складского учета * утверждаются формы документов по учету материальных ценностей (в том числе. Форматы бланков, указанных в альбомах унифицированных форм первичной учетной. размеру, ведется в Карточке учета материалов ( форма №М-17). В бухгалтерской службе ведется количественно- суммовой учет,Бланки: Книга количественно-суммового учета материальных. * Главная · Контакты; Карта сайта. Бланки: Книга количественно-суммового учета материальных ценностей ф. 15 КНИГА КОЛИЧЕСТВЕННО- СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ на ______ год Форма 296 Коды. Формы бухгалтерской отчетность - Экспертцентр * Отчет о движении материальных ценностей (Форма 6) (с 01.05.2010). 162Кб. Карточка количественно-суммового учета материальных ценностей. 2.3.2. Документальное оформление учета запасов * Один экземпляр акта используется для учета принятых материальных запасов. учета материальных ценностей как в количественном, так и суммовом измерении. Карточка количественно-суммовой учет (форма № 3 -7)Приказ Департамента Казначейства Министерства Финансов. * Материально - ответственные лица должны сделать на первичных документах о. СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ФОРМА N 296. КАРТОЧКА КОЛИЧЕСТВЕННО - СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ. КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА. *. пользователей портала: 444 889. Присоединяйтесь к нам, зарегистрироваться очень просто >. Бланки. КАРТОЧКА КОЛИЧЕСТВЕННО- СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (Форма по ОКУД 0504041). Учет отдельных предметов в составе оборотных средств * Покупатель производит приемку материальных ценностей в. 53 (с учетом дополнений и изменений) утверждены бланки названных накладных и. ф. 296 или карточки количественно-суммового учета материальных ценностей. Форма: Карточка количественно-суммового учета материальных. * Форма: Карточка количественно-суммового учета материальных ценностей ( ф. 0504041) (для казенного учреждения) (образец заполнения). Забалансовые особенности * 25 дек 2007. На забалансовых счетах учитываются ценности, временно. или в переработку), а также бланки строгой отчетности, путевки в дома. на Карточке количественно-суммового учета материальных ценностей (ф.КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА. * Типовые бланки, договоры. КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ. ФОРМА no. 0504041. Приложение N 1

Скорость: 5885 Kb/s

МЕТОД УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, КОЛИЧЕСТВЕННО-СУММОВОЙ метод учета товарно-материальных ценностей, при котором одновременно в двух структурных элементах (склад и бухгалтерия ) идентично ведутся регистры количественно-суммовой формы (карточки аналитического учета, оборотные ведомости) в разрезе наименований товаров или номенклатурных номеров. Кладовщик представляет в бухгалтерию первичные документы по приходу и расходу продуктов при сопроводительном реестре. Этот метод применяется обычно на крупных предприятиях. Ежемесячно проводится взаимосверка данных склада и бухгалтерии. Следует отметить трудоемкость этого метода, при котором практически дублируется учет на складе и бухгалтерии.

Большой бухгалтерский словарь. — М. Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999 .

Смотреть что такое "МЕТОД УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, КОЛИЧЕСТВЕННО-СУММОВОЙ" в других словарях:МЕТОД УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, САЛЬДОВЫЙ — метод учета товарно материальных ценностей, основные положения которого заключаются в следующем: 1) учет товарно материальных ценностей разделен между бухгалтерией и складом (кладовой). В бухгалтерии ведется только суммовой учет товарно… … Большой бухгалтерский словарь

САЛЬДОВЫЙ МЕТОД УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ — метод учета товарно материальных ценностей, основанный на количественном учете ценностей в карточках или книгах складского учета и ведении сальдовой книги, в которую ежемесячно заносятся остатки ценностей на начало места. Бухгалтерия при этом не… … Энциклопедический словарь экономики и права

САЛЬДОВЫЙ МЕТОД УЧЕТА ТОВАРНОМАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ — метод учета товарно материальных ценностей, основанный на количественном учете ценностей в карточках или книгах складского учета и ведении сальдовой книги, в которую ежемесячно заносятся остатки ценностей на начало места. Бухгалтерия при этом не… … Энциклопедический словарь экономики и права