Рейтинг: 5.0/5.0 (1748 проголосовавших)

Рейтинг: 5.0/5.0 (1748 проголосовавших)Категория: Бланки/Образцы

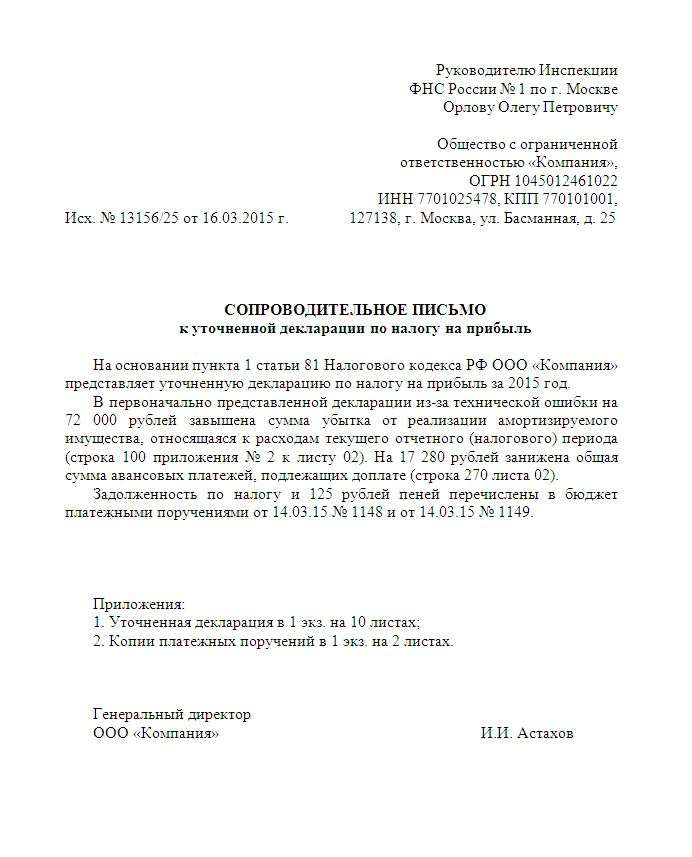

К уточненным декларациям, как правило, прикладывают сопроводительные письма. Правда, Налоговый кодекс к этому не обязывает. Но на практике инспекторы настоятельно реко мендуют составлять эти письма, и даже бывает, что без них отказывают в приеме «уточненок».

Сопроводительное письмо можно составить на бланке компании в произвольной форме. Но инспекторы обычно хотят видеть в письме информацию, которая нужна им самим для удобства в работе.

Во-первых, проверяющие обычно настаивают, чтобы в письме были названы причины, по которым компания корректирует сумму налоговых обязательств. Ее можно конкретизировать («не включен в состав выручки доход по дого вору реализации полимерной продукции»). Можно ограничиться более общей формулировкой - «сумма налога на прибыль занижена из-за того, что занижен показатель выручки от реализации». Иногда пишут просто «из-за технической или арифметической ошибки». Закономерность такая: чем серьезнее ошибка, тем больше нужно подробностей.

Во-вторых, в письме стоит упомянуть те строки декларации, которые поправлены. Это нужно инспекторам для введения отчетности в базу и для «камералки». Но если количество уточняемых показателей значительное, то можно ограничиться только итоговой суммой исчисленного налога и задол женности, которая доплачивается. Или суммой, на которую налог уменьшается. В последнем случае вместе с уточненной декларацией можно подать заявление на зачет или возврат.

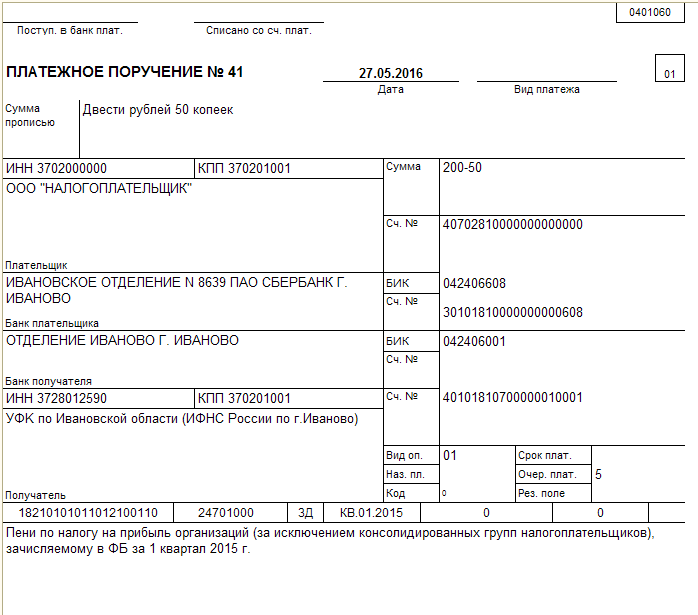

Наконец, если в «уточненке» сумма налога к уплате больше, чем в первоначальной декларации, то в сопроводительном письме есть смысл назвать реквизиты платежек на перечисление налога (аванса) и пеней. А еще лучше - приложить к письму копии этих платежек. Тогда вопрос о штрафе сразу отпадет (п. 4 cт. 81 HK РФ ).

Сопроводительное письмо безопаснее подписать у руководителя компании и заверить печатью. Правда, некоторым инспекциям достаточно только подписи главбуха.

Скачать сопроводительное письмо к уточненной декларации по налогу на прибыль →

.doc / 27.5 Кб

Каждый налогоплательщик сталкивается с проблемой учета своих заработанных денег. Здесь нужно особо тщательно относиться к внесению данных о доходе и тратах в соответствующие декларации.

Одним из самых главных налогов, работа с которым предполагает много труда в его бухгалтерском учете и достоверности отображения, есть налог на дополнительную стоимость.

Налог на дополнительную стоимость должен рассчитываться и оплачиваться предприятием самостоятельно.

Проверка деятельности субъекта – предприятия или предпринимателя осуществляется на основании выездной проверки, когда налоговый инспектор приходит к вам на предприятие и проверяет всю бухгалтерскую документацию за некий период, и камеральной, которая проводится на основании сверки данных поданной налогоплательщиком декларации по налогу на добавленную стоимость.

Такая проверка осуществляется налоговым инспектором без выезда на место деятельности предприятия.

Каждый плательщик налога на добавленную стоимость должен вовремя подавать декларацию о таком налоге, где указывать сумму налоговых обязательств и сумму налогового кредита. Разницу между ними нужно оплачивать в доход государственного бюджета.

Если на основании проверки декларации налогоплательщика поданной касательно расчета налога на добавленную стоимость в налоговой инспекции возникают любые вопросы, касательно поданной информации в таком документе, она имеет право запросить с плательщика налогов дополнительную информацию в форме пояснения.

Составление такого документа от плательщика не есть обязательным, и не предусматривает возможности со стороны налоговой инспекции применения любых штрафных санкций.

Это не предусмотрено действующим законодательством Российской Федерации. Вместе с этим, есть общая рекомендация всех бухгалтеров не давать такой документ в налоговую инспекцию.

Это действие не только покажет вашу добропорядочность как налогоплательщика, но и положительно повлияет на рассмотрение вашей декларации и на отсутствие нарушений действующего законодательства Российской Федерации касательно налога на прибавочную стоимость.

Срок на подачу пояснений в налоговую инспекцию установлен в пять рабочих дней, и считается с момента получения налогоплательщиком уведомления налоговой инспекции о необходимость предоставления пояснений касательно налога на прибавочную стоимость.

Что представить в инспекцию: пояснения или уточненную декларацию?Рассмотрим с вами как нужно правильно, без ошибок и в соответствии с действующим законодательством Российской Федерации составлять этот документ и подавать его в налоговую инспекцию.

В первую очередь рассмотрим те обстоятельства, при которых сотрудник налоговой службы может потребовать от предприятия либо предпринимателя предоставления пояснений касательно расчета налога на прибавочную стоимость.

Таких ситуаций может быть несколько, и мы наведем все возможные:

Это в принципе все случаи, в которых налоговый инспектор, который проводит проверку, может составить сообщение налогоплательщику о предоставлении пояснений.

Также в таком сообщении указывается для налогоплательщика, если он не имеет никаких аргументов для объяснения сложившийся ситуации, возможность самостоятельно внести изменения в декларации в срок до пяти рабочих дней и предоставить ее налоговой инспекции.

Правовая норма, которая регламентирует такое полномочие налоговой инспекции, предусмотрена пунктом 3 статьи 88 Налогового кодекса Российской Федерации.

Требования к реквизитам такого документа – сообщения налоговой инспекции предусмотрены Федеральной налоговой службой в письме от 16 июля 2013 года.

Что представить в инспекцию: пояснения или уточненную декларацию?Теперь рассмотрим детально, как действовать налогоплательщику, предоставлять требование объяснения или же новую декларацию с изменениями.

Здесь нужно очень внимательно подойти к обстоятельствам, через которые был получен документ из налоговой инспекции:

Здесь нужно быть уверенным в своей правоте, поскольку если действительно имели место просчеты бухгалтера при составлении декларации, то предприниматель может избежать ответственности, подав новую декларацию с изменениями.

Для этого вам потребуется также, если имело место занижение суммы налога, который подлежал уплате в бюджет, оплатить такую сумму с насчитанной суммой пени.

Это правило предусмотрено подпунктом 4 пункта 4 статьи 81 Налогового кодекса Российской Федерации.

Также согласно действующему законодательству Российской Федерации, предоставление новой декларации с внесенными изменениями прекращает проверку старой декларации и начинается проверка новой.

Если же предприниматель полностью уверен в правильности составления декларации, то он может наддать пояснения по всем расхождениям установленным налоговой с предоставлением убедительных доводов своей позиции. В этом случае, если налогоплательщик окажется неправ, его притянут к ответственности за нарушение налогового законодательства.

Также главным фактором, который будет оценивается налоговой инспекцией при определении правильности вашей позиции, это наличие документального подтверждения ваших аргументов.

Следует заметить, что предоставление документов, подтверждающих позицию налогоплательщика, может быть указано прямо в требовании налоговой службы о пояснении к декларации. Это условия подтверждается письмом Федеральной налоговой службы Российской Федерации от 22 июля 2014 года.

Также согласно судебной практике, правомерным будет требование налоговой инспекции, которая проводит проверку декларации с налога на прибавочную стоимость, всех документов, по которым возникли неточности, ошибки и расхождения в декларации.

После подачи пояснений в налоговую с подтверждающими документами, осуществляются следующие действия:

Теперь детально остановимся на сроках подачи пояснений и реквизитах этого документа. Если говорить конкретно, то таких сроков не предусмотрено, но здесь нужно пользоваться общим правилом предусмотренным в пункте 6.1 статьи 6 Налогового кодекса о необходимости проведении этого действия в срок до пяти дней.

Срок считается с дня, когда налогоплательщик получил извещение о предоставлении пояснений.

Также не предусмотрена возможность отсрочки этого срока либо его продления.

Если налогоплательщик с любых причин не соблюдет этот срок, предоставление им аргументы с письменными доводами не будут учтены инспектором и могут повлиять на его негативное решение по результатам проверки.

Что касается реквизитов и вида пояснений как документа, то их на законодательном уровне не установлено. Образец для заполнения налогоплательщик может найти на интернет-ресурсе Федеральной налоговой службы. Там же есть описание способа его заполнения.

Пояснение в налоговую по возмещению НДС образецНаведем общий пример заполнения такого документа:

Следует учесть, что с рекомендации Федеральной налоговой службы, составление объяснений касательно декларации о налоге на прибавочную стоимость следует проводить следующим образом:

Предоставление пояснений в налоговую службу можно сделать двумя путями:

В любом случае нужно соблюсти пятидневный срок подачи такого документа, поскольку в случае его нарушения, все ваши старания не будут учтены при составлении акта проверки инспектором.

Следую отметить, что правильное составление декларации о налоге на прибавочную стоимость и ее подача обезопасит вас от необходимости уплачивать штрафы, и иметь неприятности с налоговой службой.

На интернет-ресурсе Федеральной налоговой службы Российской Федерации вы всегда сможете найти много важных документов, разъяснений и писем касательно учета налогов, их вычисления и оплаты в бюджет.

Также следует всегда учесть то факт, что намного проще подать уточненную декларацию и не получать штрафов, или бессмысленно доказывать свою правоту, если вы в ней сомневаетесь.

У инспекторов нередко возникают вопросы по ходу того, как они проверяют сданные им декларации по налогу на прибыль. Тут какие-то противоречия в самом отчете, там — суммы не совпадают с теми, что значатся в других представленных документах и отчетах компании. В таких случаях строгий инспектор попросит письменные пояснения к декларации. А времени на это даст не так много — всего лишь пять рабочих дней (!). Такой срок закреплен в пункте 3 статьи 88 Налогового кодекса РФ.

Если в ваши расчеты действительно закралась ошибка, придется подать уточненную декларацию. Но ведь причина нестыковок вполне может быть обоснованной. Тогда достаточно письменно изложить все детали инспектору и предоставить ему пояснения к декларации. Как раз на эти случаи мы подготовили для вас образцы пояснений.

Совет

В любой ситуации к письму приложите копии документов, подтверждающих те или иные сделки. Это могут быть договоры, накладные, счета-фактуры, платежные поручения, например, на перечисление процентов по договору займа и другие бумаги. Чем подробнее вы опишете операции, дополнив письмо документами по каждой из них, тем убедительнее будут ваши аргументы.

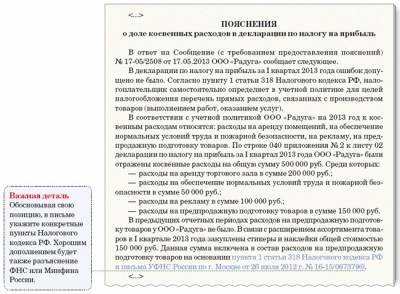

Тот факт, что сумма доходов в декларации по налогу на прибыль отличается от размера выручки в отчете по НДС может вызвать вопросы. А все потому, что многие контролеры считают, что эти показатели в обеих декларациях должны быть идентичными.

Но это не совсем так. Далеко не все доходы, формирующие базу по налогу на прибыль, попадают в состав выручки для исчисления НДС. Ведь есть операции, с которых надо платить налог на прибыль, но в то же время исчислять НДС не приходится. Пример тому — положительные суммовые разницы (п. 4 ст. 153. п. 11.1 ст. 250 Налогового кодекса РФ). Их сумму относят на внереализационные доходы. Но при этом на базу по НДС они никак не влияют.

Бывает и наоборот: есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров.

Пример

В январе 2013 года ООО »Мир» передало своему контрагенту товары на безвозмездной основе общей стоимостью 30 000 руб. без учета НДС. Помимо этого выручка компании за I квартал 2013 года составила 520 000 руб. (без НДС). Эта цифра и попала в квартальную декларацию по налогу на прибыль как доход компании.

А в декларации по НДС в графе 3 по строке 010 раздела 3 бухгалтер указал 550 000 руб. (520 000 + 30 000). Все потому, что при безвозмездной передаче имущества Налоговый кодекс требует начислять НДС, как при обычной реализации. Опытный бухгалтер заранее подготовил пояснения к декларации в инспекцию. Они могут выглядеть так.

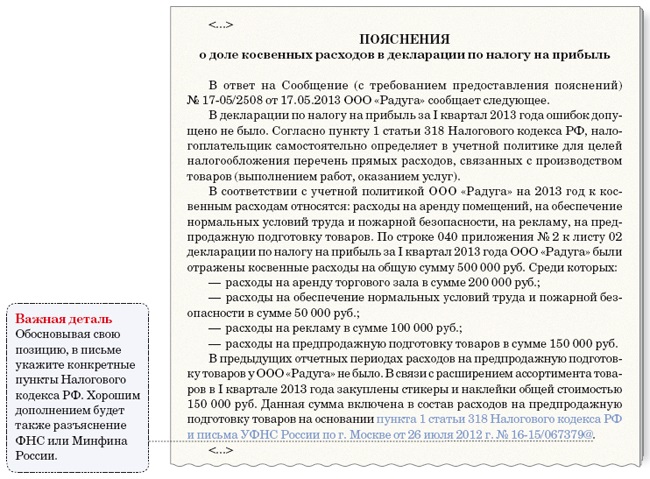

Проверяющим может также показаться, что вы намеренно завысили долю косвенных расходов. И уменьшили тем самым налог на прибыль, не дожидаясь продажи товаров или оказания услуг.

Ведь, как вы помните, прямые расходы признают по мере реализации. Таково требование пункта 2 статьи 318 Налогового кодекса РФ. А косвенные удается списать сразу в момент их возникновения. Потому-то и выгодно как можно больше потраченных сумм относить к косвенным расходам. А инспекторам это не нравится. Как же вам убедить ревизоров в том, что вы распределяли расходы между прямыми и косвенными, не отступая от правил?

Главный ваш аргумент в том, что закон позволяет вам самостоятельно определять состав прямых и косвенных расходов, закрепив его в учетной политике. Такое право, в частности, дает пункт 1 статьи 318 кодекса.

Так что составьте пояснения к декларации и приложите копию учетной политики вашей компании, чтобы ревизоры вам точно поверили. И вместе с ней представьте расшифровку косвенных расходов в виде регистров бухгалтерского и налогового учета (карточки счетов, оборотно-сальдовые ведомости и прочие). В пояснениях же продублируйте суммы затрат в соответствии с документами.

Впрочем, увеличению доли косвенных расходов могут способствовать и другие причины. Предположим, на предприятии резко упали продажи. Соответственно, уменьшаются и суммы прямых расходов. И, как следствие, возрастает доля косвенных. Если в вашей компании именно такие обстоятельства, скажите об этом в пояснительном письме. И обязательно добавьте, что вскоре ситуация изменится в лучшую сторону.

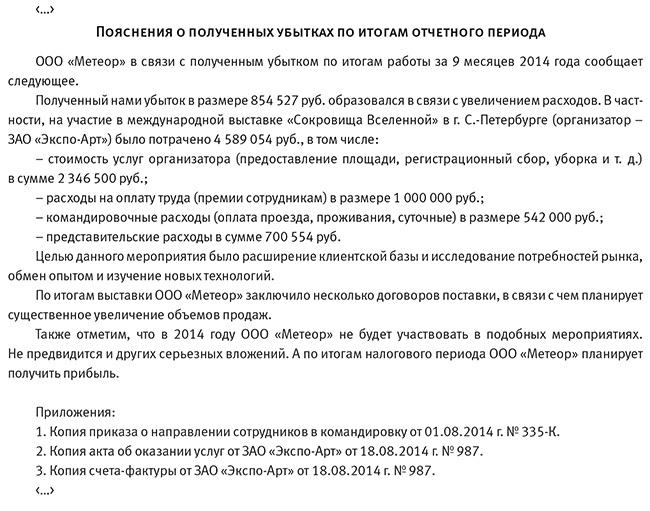

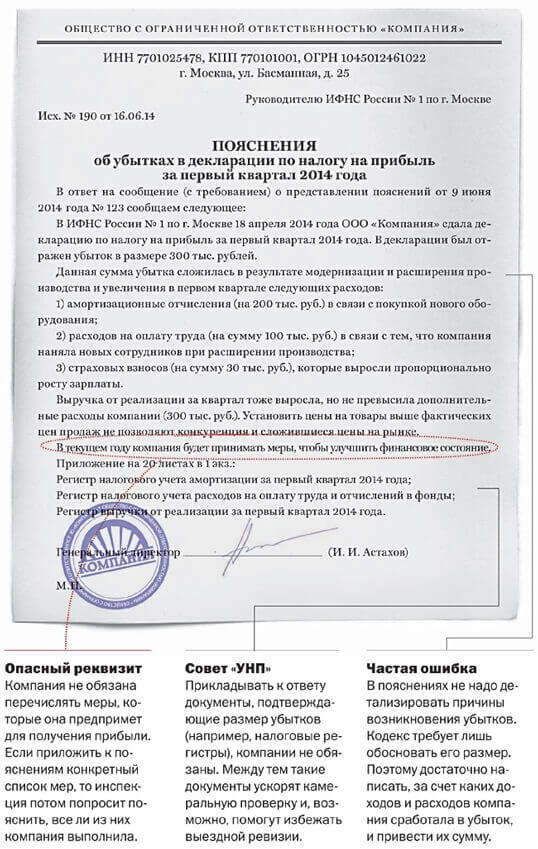

Убыток в декларацииПо итогам налогового или отчетного периода компания может получить не только прибыль, но и убыток. Ведь не всегда доходы организации превышают ее расходы. Ситуация на первый взгляд обычная. Однако как только в декларации вы покажете убыток, налоговики потребуют пояснения к декларации.

Приложите пояснительное письмо к убыточной декларации сразу, не дожидаясь запроса. Ведь отрицательная налоговая база может поставить под сомнение благонадежность компании в глазах контролеров. А регулярные убытки и вовсе могут навлечь выездную проверку (п. 2 Общедоступных критериев, утв. приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ ). Письмо с пояснениями причин убытка, может выглядеть так:

В пояснениях четко назовите причины, почему так заметно уменьшилась выручка или повысились суммы расходов. Скажем, ваша компания расширяет ассортимент товара, а это требует закупки нового оборудования и вложений в рекламные акции. Или же у вас на предприятии сезонный характер работ. В любом случае подробно и правдиво опишите все обстоятельства.

Не менее важно подчеркнуть в письме, что убытки вашего предприятия временные. А сотрудники делают все возможное, чтобы в будущем получить прибыль. Окончательно развеят сомнения инспектора копии подтверждающих документов.

Показатели налоговой декларации расходятся с данными бухучетаЧасто контролеры сопоставляют суммы доходов и расходов по данным бухучета с аналогичными показателями декларации по налогу на прибыль за год. И если они не совпадают, то просят пояснения к декларации.

В большинстве случаев вы можете отвечать уверенно, что такие расхождения оправданны. Ведь правила, по которым признают доходы и расходы при исчислении налога на прибыль, нередко отличаются от тех, что работают в бухучете. Это и есть основной довод, который вы приведете в письме.

Возьмем сначала доходы. Предположим, ваша компания безвозмездно получила основное средство. В налоговом учете рыночную стоимость такого имущества вам придется сразу отразить в доходах. А в бухучете вы станете показывать доход равномерно, по мере начисления амортизации по этому имуществу.

Пример

ООО »Радуга» в декабре 2014 года безвозмездно получило основное средство. Бухгалтер поставил его на учет по рыночной стоимости 50 000 руб. Это было отражено записями:

ДЕБЕТ 08 субсчет »Приобретение объектов основных средств» КРЕДИТ 98 субсчет »Безвозмездные поступления»

— 50 000 руб. — отражена рыночная стоимость безвозмездно полученного основного средства;

ДЕБЕТ 01 КРЕДИТ 08 субсчет »Приобретение объектов основных средств»

— 50 000 руб. — принят к учету объект основных средств.

По мере начисления амортизации (срок полезного использования — 36 месяцев), бухгалтер делает следующие проводки:

ДЕБЕТ 20 КРЕДИТ 02

— 1388,89 руб. — начислена амортизация по основному средству;

ДЕБЕТ 98 субсчет »Безвозмездные поступления» КРЕДИТ 91 субсчет »Прочие доходы»

— 1388,89 руб. — учтена в составе прочих доходов часть стоимости основного средства.

А в налоговом учете стоимость безвозмездно полученного основного средства — это внереализационный доход согласно пункту 8 статьи 250 Налогового кодекса РФ. Поэтому бухгалтер ООО »Радуга» отразил доход на сумму 50 000 руб. единовременно. Его же отразил в декларации по налогу на прибыль за 2014 год. Инспектор, не досчитавшись суммы в размере 50 000 руб. в бухгалтерской отчетности, может запросить пояснительное письмо.

Теперь о расходах. Некоторые из них в налоговом учете, в отличие от бухгалтерского, вы признать не можете вовсе — полный перечень таковых назван в статье 270 кодекса. Плюс ко всему целый ряд расходов вы можете учесть при расчете налога лишь в пределах установленных нормативов. Это и рекламные, и командировочные, и представительские, и проценты по займам. В бухучете же таких ограничений нет. Вот обо всех этих досадных разницах в учете вы и напомните инспектору в своем письме.

Есть вопрос

Предусмотрены ли специальные формы для пояснительных записок в налоговую инспекцию?

Нет, вы можете составить пояснения к декларации произвольно. Но не забудьте указать реквизиты вашей компании и скрепить печатью подпись руководителя.

Что будет, если мы подадим уточненку, обнаружив ошибки в недавно сданной декларации?

Получив уточненку, налоговики прекратят ревизию вашей первичной декларации (если они ее уже начали). И проведут новую камеральную проверку.

Что сделает инспектор, если мы не представим пояснения к декларации в нужный срок?

Не дождавшись пояснений, инспектор может расценить нестыковки в декларации как нарушение правил налогового учета и составить акт проверки.

Могут ли налоговики вместе с пояснениями к декларации потребовать какие-нибудь документы?

В общем случае нет. Но если вы заявите льготу, ревизоры попросят подтвердить ваше право на ее использование (п. 6 ст. 88 Налогового кодекса РФ ).

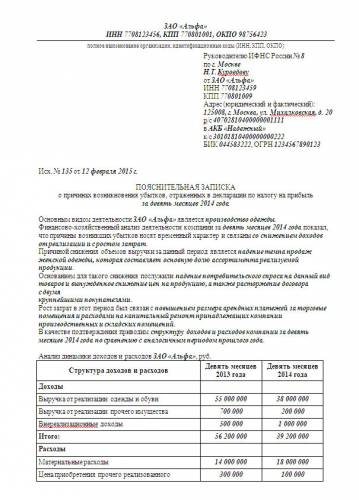

Некоторые организации после сдачи отчетности получают от налоговиков сообщение (уведомление Приложение N 1 к Приказу ФНС России от 31.05.2007 N ММ-3-06/338@) с требованием дать пояснения (Подпункт 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ) о причинах несовпадения суммы показателей "Доходы от реализации" и "Внереализационные доходы" в декларации по налогу на прибыль (Утверждена Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@) с суммированной по кварталам налоговой базой в декларациях по НДС (Утверждена Приказом Минфина России от 15.10.2009 N 104н). Должны ли эти показатели совпадать и как подготовить ответ налоговикам?

Соответствие "прибыльных" и "НДСных" показателейТеоретически когда-то и у кого-то может соблюдаться равенство:

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны.

Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС (Пункт 1 ст. 146 НК РФ). Например:

- получение имущества при ликвидации выводимых из эксплуатации ОС (Пункт 13 ст. 250 НК РФ);

- выявление излишков при инвентаризации (Пункт 20 ст. 250 НК РФ);

- получение дохода в виде положительных суммовых и курсовых разниц (Пункты 2, 11 ст. 250 НК РФ);

- восстановление резервов (Пункт 7 ст. 250 НК РФ);

- списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ);

- продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н (далее - Порядок); Приложение N 1 к Порядку);

- получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ). Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС - нет.

Во-вторых, может быть и наоборот - некоторые операции являются облагаемыми НДС, но не создают "прибыльных" доходов. К примеру, безвозмездная передача товаров (работ, услуг) (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) или передача товаров (выполнение работ, оказание услуг) для собственных нужд (Подпункт 2 п. 1 ст. 146, п. 1 ст. 159 НК РФ). В указанных случаях не требуется отражать доход для целей налогообложения прибыли, ведь передача права собственности на товары (работ, услуги), в том числе и безвозмездная, признается реализацией только тогда, когда это прямо оговорено в Налоговом кодексе (Пункт 1 ст. 39, ст. 41 НК РФ). Поэтому такие операции не отражаются в декларации по налогу на прибыль, но показываются по строке 010 (или 030) графы 3 разд. 3 декларации по НДС (Пункт 38.1 Порядка).

А если вы экспортер товаров. то показатели деклараций вообще не могут совпасть. Ведь экспортная выручка отражается в "прибыльной" и "НДСной" декларациях в разные периоды:

- по налогу на прибыль - в периоде реализации товаров (работ, услуг) (Пункт 1 ст. 249, п. 3 ст. 271 НК РФ);

- по НДС - в периоде (Пункт 9 ст. 165, п. 9 ст. 167 НК РФ):

(или ) сбора документов, подтверждающих обоснованность применения нулевой ставки НДС;

(или ) когда истечет 180 дней с момента отгрузки.

Эти пояснения надо представить в ИФНС в течение 5 рабочих дней со дня, следующего за днем получения вами от налоговиков сообщения (уведомления) с требованием об их представлении (Пункты 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Предъявить пояснения лучше в письменном виде (в произвольной форме) и лично налоговому инспектору (при этом нужно, чтобы он поставил отметку об их получении) или в канцелярию ИФНС, а не устно или по почте. Ведь ваши устные пояснения могут быть искаженно истолкованы налоговиками. А отправленные по почте пояснения могут попасть к инспектору с опозданием - после завершения камеральной проверки.

Приведем образец пояснительной записки.

Руководителю ИФНС России N 21

г. Москвы

от ООО "Роза", ИНН 7721025156,

КПП 772101001,

ОГРН 1107712345674

Тел. (495) 111-22-33

Контактное лицо:

гл. бухгалтер Цинния Л.В.

Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС

В ответ на требование от 05.08.2011 N 2357 о представлении пояснений сообщаем следующее.

Расхождения между показателями в декларациях по налогу на прибыль за полугодие 2011 г. и по НДС за I и II кварталы 2011 г. объясняются различным порядком налогообложения некоторых операций по реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС.

В частности, во II квартале 2011 г. наша организация безвозмездно передавала товары. На основании пп. 1 п. 1 ст. 146 НК РФ стоимость безвозмездно переданных товаров признается объектом налогообложения по НДС. Поэтому она отражена в декларации по НДС в размере 155 000 руб.

А для целей исчисления налога на прибыль стоимость безвозмездно переданных товаров не является доходом в соответствии со ст. ст. 249, 250 НК РФ и Письмами Минфина России от 31.05.2007 N 03-04-06-01/166, от 14.03.2007 N 03-03-06/2/47. В связи с чем она не включена в декларацию по налогу на прибыль.

Генеральный директор ООО "Роза" --------------- Васильков В.П.

10 августа 2011 г.

Если дать налоговикам грамотный ответ о причинах расхождения сведений в представленных в ИФНС декларациях, вряд ли впоследствии они станут присылать подобные запросы по отчетности за следующие периоды. Они поймут, что имеют дело с опытным бухгалтером, которого такие бумажки из налоговой не запугают.

С начала этого года произошли перемены в правилах заполнения платежных поручений на уплату налогов и сборов. Начнем с того, что теперь вместо кода ОКАТО.

В статье 134 ТК указано, что в бюджетных учреждениях обязательно индексировать заработную плату. Относительно же частных предприятий такого четкого требования.

Первые разговоры о том, что этот документ необходимо отменить пошли еще в 2011 году, и продолжаются по сей день, но вот похоже разговоры закончатся, так как.

Тема налоговых сборов в последнее время обрела большой ажиотаж в среде фрилансеров. Ситуацию еще нельзя назвать панической, однако уже многие «свободные.

Любой автовладелец каждый год обязан платить налог на свое транспортное средство. Сумма налога зависит от многих факторов: возраста машины, марки, объема.

Финансовые санкции от налоговых органов – один из самых распространенных некоммерческих рисков в деятельности российских предприятий. Низкий уровень финансовой.

Законодательством РФ предусмотрен определенный порядок регистрации граждан в квартире, и для этого необходимо предоставить пакет документов: Заявление.

Производство канадских монет имеет интересную историю, которая неразрывно связана с историей страны. До создания Канадской Конфедерации в колониальной тогда.

В странах с прогрессивной экономикой малые предприятия составляют костяк ВВП. Они решают многие проблемы в обществе. Обеспечение людей рабочими местами ведет к.

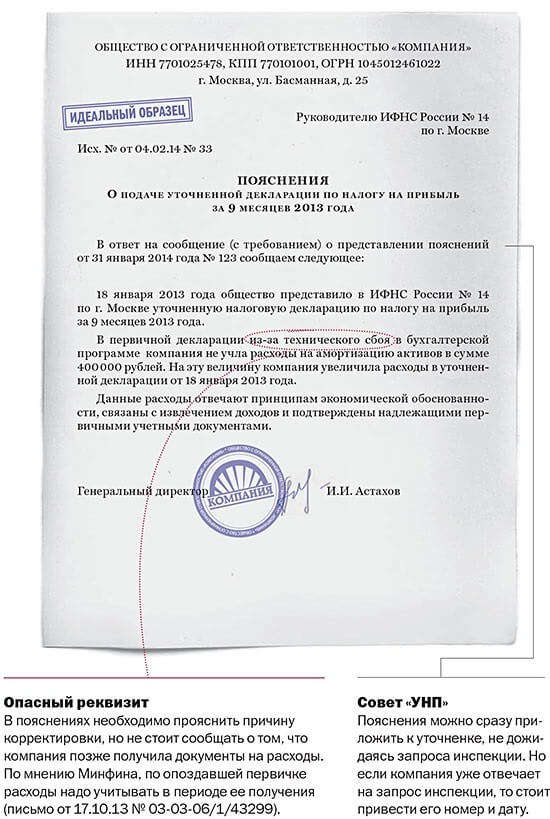

Пояснения, объясняющее уменьшение налогов Уточненные декларации, которые организации сдают в этом году, инспекторы проверяют по новым правилам. Они имеют право запросить пояснения, объясняющие уменьшение налогов, если организация указывает в уточненной декларации налог, сумма которого меньше по сравнению с той суммой, которая была указана в первоначальной декларации (п.3 ст.88 НК РФ). А если первоначальная декларация, которую организация уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п. 8.3 ст. 88 НК РФ).

Уточненные декларации, которые организации сдают в этом году, инспекторы проверяют по новым правилам. Они имеют право запросить пояснения, объясняющие уменьшение налогов, если организация указывает в уточненной декларации налог, сумма которого меньше по сравнению с той суммой, которая была указана в первоначальной декларации (п.3 ст.88 НК РФ). А если первоначальная декларация, которую организация уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п. 8.3 ст. 88 НК РФ).

Пояснение можно составить в произвольной форме на бланке организации за подписью руководителя, так как типовой формы нет. В пояснении следует указать показатели, которые изменились в уточненной декларации и оказали влияние на сумму налога. Также нужно в качестве обоснования указать причину по которой в первоначальной декларации были указаны другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т.п.

Если же причиной уменьшения налога стало то, что документы на расходы организация получила с опозданием, то указывать на этот факт не следует. т.к. по мнению Минфина, первичные документы, подтверждающие расходы, нужно учитывать в том периоде, когда документы получены (письмо № 03-03-06/1/43299 от 17.10.2013 .

Пояснение можно сразу же приложить к уточненной декларации, не дожидаясь запроса от налоговой инспекции.

Одной из распространенных ошибок является то, что организации путают запрос о пояснениях с требованием о представлении документов. Если организация подала уточненную декларацию с уменьшением налога за периоды более 2-х лет, а инспекция требует представить документы, то это требование необходимо выполнить и в пояснении указать дату и номер запроса. Отвечать на запрос инспекции о представлении пояснений является обязанностью организации. Если же организация проигнорирует запрос, то на нее может быть возложен штраф в размере 200 руб. (ст.126 НК РФ).

Добавить комментарий Отменить ответ

Одним из спорных вопросов при применении ЕНВД для налогоплательщиков являлась подача декларации и уплата налога при отсутствии деятельности. Напомним, что.

В процессе осуществления предпринимательской деятельности плательщики ЕНВД могут столкнуться с ситуацией, когда во время налоговой проверки им дополнительно.

При ввозе товаров на территорию РФ и территорий, находящихся под юрисдикцией Российской Федерации помимо оплаты таможенных пошлин, подлежит уплате также НДС по.

На сегодняшний день в сфере деловой коммуникации выделяют два вида дискурса: устный и письменный. Тексты коммерческих контрактов в подавляющем большинстве.

В современных условиях, ведение торгового бизнеса требует эффективного и качественного управления. Во многом способствовать этому могут специализированные.

Маршал Голдсмит, лауреат престижнейшей награды 2014 Thinkers 50 Leadership Award и один из влиятельнейших бизнес-экспертов в мире, дал объяснения, как.

В июне 2014 года увидел свет Федеральный закон № 188-ФЗ, который внес существенные изменения в законодательство о социальном страховании, а именно изменил.

Законодательством Российской Федерации предвидена оплата страховых взносов в пенсионный фонд согласно дополнительным тарифам, если работник занят на работах с.

До 2014 г. отчисления в пенсионный фонд работников 1967 года рождения и моложе уплачивались отдельными платежами: одна часть шла на страховую часть, другая –.

Каждый, кто собирается открыть свой бизнес, понимает, что это достаточно рисковая затея, так как свое дело требует немалых вложений, а прибыль будет поступать.

Промсвязьбанк – одно из лидирующих финансовых учреждений. Появилось оно на рынке двадцать лет назад. Сегодня тут обслуживается огромное количество клиентов.

В среде профессионалов – экономистов и финансистов – нет людей, оставляющих без внимания личные деньги, тогда как граждане способны положить существенную для.

Виктория Фролова (Мск)

Виктория Фролова (Мск)Дмитрий Афанасьев

а зачем им пояснительная записка, если вы не регистрировались как плательщик ЕНВД или УСН, они и так знают что вы на общей системе налогообложения.

Артемий Фёдоров

В соответствии с Законом о бухгалтерском учете состав годовой отчетности состоит из бухгалтерского баланса и приложений к нему и из ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ бухгалтера. Составляете в свободной форме. Основные показатели в записке должны.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Олеся Егорова (Мск)

Олеся Егорова (Мск)Дмитрий Афанасьев

Во-первых в декларации по налогу на прибыль все суммы ставятся без НДС. Строка 210 (за год) = стр. 180 (9 мес.)+стр. 290 (9 мес.). Остальное должно ставится само. По поводу доходов - либо отключена формула, её нужно восстановить, либо не.

Артемий Фёдоров

Строка 030 расписывается в приложении 2 к листу 02. Складывается из сч. 90.2.2 (На этот счет в конце месяца списывается счет 20) + 90.7 (на него списываются затраты на продажу со сч.44) + 90.8 (затраты со сч.26) + 91.2 прочие расходы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марат Богданов (Москва)

Марат Богданов (Москва)Дмитрий Афанасьев

Ставку налога написал? Если есть налогооблагаемая база и проставлены ставки налоги-всё рассчитает.

Артемий Фёдоров

1.Значит не заполнили разделы доходы и расходы. 2.Все зависит о Вашей учетной политики.Имеете право не вести(малое предприятие) ожете и галку не ставить

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вера Никифорова (Москва)

Вера Никифорова (Москва)Дмитрий Афанасьев

Не все расходы можно отнести на 97 счет, например расходы 2012 года (аренда, коммуналка) нельзя отнести на 2013 год. И потом, ничего криминального в убытках нет (таких как вы - тысячи), вызовут в налоговую- составите пояснительную, зато.

Артемий Фёдоров

Мы на ОСНО убытки не показывали - мне в налоговой сказали что эти самые расходы поставьте в след отч период - сдавала "0" декларацию (прибыль) Ну а если убыток большой то все показывайте и поясниловку пишите - такие то такие расходы были.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ильяс Петров (Москва)

Ильяс Петров (Москва)Дмитрий Афанасьев

Нужно сдать нулевую декларацию и нулевую книгу доходов и расходов, но приложите письмо с пояснениями, что организация деятельности не вела з.п. не начислялась. Численность я думаю можно подать нулевую. И гражданско-правовой договор лучше.

Артемий Фёдоров

Числились- это и имеется в виду стояли или в штате или как у Вас по договору, соответственно должны быть начисления. Формулируйте точно вопросы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Пояснения к декларации по налогу на прибыль. Порядок оформления

У инспекторов нередко возникают вопросы по ходу того, как они проверяют сданные им декларации по налогу на прибыль. Тут какие-то противоречия в самом отчете, там — суммы не совпадают с теми, что значатся в других представленных документах и отчетах компании. В таких случаях строгий инспектор попросит письменные пояснения к декларации. А времени на это даст не так много — всего лишь пять рабочих дней (!). Такой срок закреплен в статьи 88 Налогового кодекса РФ.

Разный размер выручки в декларации по налогу на прибыль и НДС

Но это не совсем так.

Представлять или нет в этом случае «уточненку», решает сама компания – обязанности нет (абз. 2 п. 1 ст. 80 ). Если инспектор все-таки указал на реальную ошибку, которая стала причиной занижения суммы налога, без «уточненки» не обойтись.

Образец пояснения к декларации по налогу на прибыль

В строке 200 приложения 1 к листу 02 декларации отражены доходы, не учитываемые при определении налоговой базы, которые перечислены в статье 251 НК РФ. Из 2 025 069 руб. которые указаны в этой строке:

– 1 256 025 руб. – сумма авансовых платежей, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

По-разному ведь бывает, сначала убыток, потом прибыль. Тем более, если фирме полгода от роду.

Как только я принимаюсь делать какую-то работу, находится другая, которую надо сделать еще раньше. 20.10.2008,14:17 liluty

в налоговых приказ, убыточным компаниям не жить

сами ходили на ковер по первому требованию, и зам.начальника налоговой сказала УБЫТКИ НЕ ПОКАЗЫВАТЬ.

и на комиссии по НДС сказали показывать ндс к уплате не больше 90%-92%.

вот такие требования не гласные.

Регистрация 30.07.2008 Адрес Ростов-на-Дону Сообщений 11,944

УБЫТКИ НЕ ПОКАЗЫВАТЬ.

брюки не носить.

Регистрация 24.04.2004 Адрес г. Воронеж Сообщений 805

Мне месяц назад тоже прислали очередную бумажку с требованием объяснения убытков за 1-е полугодие.

Также нужно в качестве обоснования указать причину по которой в первоначальной декларации были указаны другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т.п.

Если же причиной уменьшения налога стало то, что документы на расходы организация получила с опозданием, то указывать на этот факт не следует. т.к. по мнению Минфина, первичные документы, подтверждающие расходы, нужно учитывать в том периоде, когда документы получены (письмо № 03-03-06/1/43299 от 17.10.2013 .

Пояснение можно сразу же приложить к уточненной декларации, не дожидаясь запроса от налоговой инспекции.

Одной из распространенных ошибок является то, что организации путают запрос о пояснениях с требованием о представлении документов.

Пояснительная записка в налоговую по требованию - образец

Отправить на почту

Пояснительная записка в налоговую — когда ее нужно представить?

Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность. Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям. Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Что нужно знать о требовании?

Возможен ли штраф при игнорировании требования?

Пояснительная записка в налоговую по убыткам

Пояснительная записка в налоговую по НДС

Российские предприниматели смогут получить налоговый вычет за товары и услуги, необходимые для производства продукции, облагаемой нулевой ставкой НДС. Соответствующий закон подписал президент Владимир Путин.

Как облагаются налогом объекты недвижимого имущества, вновь образованные в результате раздела в 2015 г. и не включенные в перечень имущества, облагаемого по кадастровой стоимости, на 2016 г. Ответ на этот вопрос дала ФНС России в письме от 02.06.2016 № БС-4-11/9859@.

У россиян, имеющих за границей земельные участки, авто и счета в банках, осталось чуть больше двух недель, чтобы легализовать их в России.

Возможна ситуация, когда компания за свой счет предоставляет сотруднику из другого региона в качестве поощрения временное жилье.

Авансовые на 3 кв. вы заплатили и поставили их в уточненной за полугодие? Нет, так нельзя было делать.

статус: старший бухгалтер

Re: Пояснение по налоговой декларации на прибыль Youlia, я в первом квартале заплатила налог, а потом помесячно авансовые платежи, исходя из суммы начисленного налога. Потом в отчете за полугодие я эти суммы авансов отразила и соответственно на них уменьшила сумму налога за полугодие. А разве не так делается?

(Уточненку за полугодие я не подавала. Подавала только за первый квартал).

Последний раз редактировалось Pam; 30.08.2011 в 13:45.

Регистрация: 05.08.2009 Адрес: Первопрестольная

Re: Пояснение по налоговой декларации на прибыль Цитата:

Сообщение от Pam Уточненку за полугодие я не подавала.