Рейтинг: 4.6/5.0 (1738 проголосовавших)

Рейтинг: 4.6/5.0 (1738 проголосовавших)Категория: Бланки/Образцы

(1 989 000 ???. + 1 965 000 ???. + 1 941 000 ???.+

+ 1 917 000 ???. + 1 893 000 ???. + 1 869 000 ???.+

+ 1 845 000 ???. + 1 821 000 ???. + 1 797 000 ???. +

+1 773 000 ???. + 1 749 000 ???. + 1 725 000 ???. +

+1 701 000 ???.). 13 = 1 845 000 ???.

1 845 000 ???. = 1 845 000 ???. – 0 ???.

1 845 000 ???. ? 2,2% = 40 590 ???.

31 632 ???. = (10 742 ???. + 10 544 ???. + + 10 346 ???.).

14 201 000 ???. = 644 000 ???. + 1 057 000 ???.+ + 12 500 000 ???.

?????? 3180 000 ???. = 20 000 000 ???. ? 0,9. 100.

135 000 ???. = 45 000 ???. + 45 000 ???. + + 45 000 ???.

?????? 153 958 ???. = (40 590 ???. – 31 632 ???.) + + (180 000 ???. – 135 000 ???.).

????? |

С 1 января 2015 г. организации освобождены от налога на имущество в отношении движимых вещей, принятых на учет с 1 января 2013 г. в качестве основных средств. Исключения - объекты, полученные в результате реорганизации или ликвидации юрлиц; те, что передаются между взаимозависимыми лицами.

Соответственно, будет скорректирована форма декларации по налогу. До этого момента начиная с налогового и отчетных периодов 2015 г. плательщики, заявляющие право на льготу, по строке с кодом 160 соответствующего раздела 2 декларации (расчета по авансовому платежу) должны проставлять код 2010257.

В НК РФ также были внесены изменения в связи с принятием Закона о развитии Крымского федерального округа и свободной экономической зоне (СЭЗ) в Крыму и Севастополе. Предоставляются льготы по налогу на имущество в отношении объектов, учитываемых на балансе участника СЭЗ, созданного или приобретенного для деятельности на данной территории и расположенного там, в течение 10 лет с месяца, следующего за моментом принятия на учет вещи.

В данном случае в декларации пока указывается код 2010258.

Источник: ИА "ГАРАНТ"

Обязательство по сдаче такого отчетного документа, как декларация по налогу на имущество. возложено на фирмы, имеющие имущество, подпадающее под объект обложения имущественным налогом. Сдавать ее нужно (ст. 386 НК РФ):

ВАЖНО! Законодательство об имущественном налоге с 1 января 2015 года претерпело значительные изменения. К его плательщикам с этого периода стали также относиться упрощенцы (п. 2 ст. 346.11 НК РФ) и вмененщики (п. 4 ст. 346.26 НК РФ).

Нулевая отчетность по налогу на имущество организацийДекларация по налогу на имущество сдается лишь плательщиком этого налога, соответственно, если вы им не являетесь, то и обязанность на вас эта не распространяется. Это значит, что нулевая декларация по налогу на имуществоне подается (письмо Минфина от 23.09.2011 № 03-05-05-01/74).

Сроки представления налоговой декларации по налогу на имуществоПериодом для подачи декларации по налогу на имущество является год. Предоставлять ее следует в налоговые органы не позднее, чем наступит 30 марта года, следующего за прошедшим. Это значит, что за 2015 год декларация должна быть сдана не позднее 30 марта 2016 года.

Кроме того, ежеквартально необходимо предоставлять в ФНС авансовые расчеты по имущественному налогу к 30-му числу месяца, следующего за отчетным кварталом (если, конечно, такая норма установлена региональными актами). В некоторых регионах авансы по этому налогу не предусмотрены.

Какой использовать бланк для декларации по налогу на имущество?Для бухгалтера очень важно использовать «правильный» бланк при отправлении в фискальные органы данных о том или ином начисленном налоге. Нередко в бланки отчетности вносятся различные изменения, а то и вовсе их формы заменяются полностью.

Форма декларации по имущественному налогу утверждена приказом ФНС России от 24.11.2011 № ММВ-7-11/895. Ввиду того, что законодательство в части имущественного налога в 2014 и 2015 годах претерпело ряд изменений, новшества были привнесены и в декларацию по налогу на имущество на основании приказа ФНС России от 05.11.2013 № ММВ-7-11/478@.

Посмотреть и скачать форму данного бланка вы можете на нашем сайте:

Согласно нововведениям декларация по налогу на имущество приобрела ряд изменений. Основной момент — это порядок отражения стоимости (остаточной) имущества в разделе 2. Эти сведения заносятся в строки 140, 141 и 270 данного раздела.

В строке 140 указывают остаточную стоимость объекта, включаемую в базу по налогу. Что касается строки 141, то в нее вносят данные по остаточной стоимости недвижимых объектов по состоянию на 31 декабря года, за который декларация составляется. Строка 270 декларации по налогу на имущество — это нововведение, здесь отражают остаточную стоимость как недвижимых, так и движимых объектов.

ВАЖНО! Движимое имущество, которое компания поставила на учет после 1 января 2013 года, не облагается имущественным налогом (подп. 8 п. 4 ст. 374 НК РФ).

При заполнении декларации по налогу на имущество у бухгалтеров часто возникают вопросы. Большинство из них связано с разделением имущества на движимое и недвижимое: здесь далеко не всё так буквально, как казалось бы на первый взгляд. Так, например, подобные сложности возникают с объектами имущества, которые являются частью зданий и сооружений — сигнализация, кондиционирование. Помогут в классификации этого имущества письма Минфина РФ от 04.10.2013 № 03-05-05-01/41301 и от 11.04.2013 № 03-05-05-01/11960.

Заполняем новый раздел 3В данном разделе с 2014 года рассчитывается налог по недвижимым объектам, облагаемая база которых определяется по кадастру.

Такие изменения были регламентированы нормами ст. 378.2 НК РФ, которые гласят о том, что по некоторым объектам недвижимости налоговая база должна определяться по кадастровым данным на 1 января периода налогообложения. К таким объектам относятся:

Налог в разделе 3 декларации рассчитывается отдельно по каждому объекту из указанных выше. Для этого в отчете приводится номер кадастра для каждого объекта и его кадастровая стоимость.

Как не переплачивать налог — памятка по облагаемому имуществуОчень часто бухгалтеры придерживаются в вопросах налогообложения принципа «максимализма»: лучше уж переплатить, чем недоплатить. Это в корне неверно, ведь такие действия приводят к ряду негативных факторов в виде увеличения налоговой нагрузки по организации и искажению данных отчетности. Вести расчет налогов нужно стремиться максимально правильно, а что касается имущественного налога, то здесь следует верно определять налогооблагаемые объекты.

В помощь вам мы составили своеобразную памятку для заполнения декларации по налогу на имущество .

Имущество, которое стоит проверить перед включением в базу для налога:

Чтобы правильно составить декларацию по налогу на имущество. нужно учесть ряд нюансов, верно определить налогооблагаемые объекты, выделить объекты имущества, налогооблагаемая база по которым определяется по кадастру. Обо всём этом мы рассказали в нашей статье, которая может стать для вас руководством при заполнении декларации по налогу на имущество .

Декларацию по налогу на имущество компании представляют по истечении каждого налогового периода — календарного года. В зависимости от того, где находится имущество, декларация сдается в налоговые инспекции: по месту нахождению компании, по месту нахождению каждого ее обособленного подразделения, имеющего отдельный баланс, а также по месту нахождению каждого объекта недвижимого имущества. Российские организации должны включить в состав декларации по налогу на имущество титульный лист, разделы 1 и 2.

В состав декларации по налогу на имущество входят (приказ ФНС России от 24.11.2011 № ММВ-7-11/895):

Российские фирмы и иностранные компании, работающие в России через постоянные представительства, включают в состав отчетности титульный лист, разделы 1 и 2. Иностранные компании, не имеющие постоянных представительств в России, сдают в налоговую инспекцию титульный лист, разделы 1 и 3 декларации по налогу на имущество.

Общие правила заполнения декларации по налогу на имуществоВсе текстовые и числовые показатели с ячейками надо начинать заполнять с крайней левой ячейки. Справа могут оставаться незаполненные ячейки, в которых ставят прочерки. При внесении ИНН в последних двух незаполненных ячейках также нужно ставить прочерки.

Прежде всего заполняют титульный лист, раздел 2 (или 3 — иностранные компании, не имеющие в России постоянных представительств) декларации. Затем итоговые данные из него переносят в раздел 1.

При оформлении титульного листа надо очень внимательно отнестись к проставлению номеров корректировки и кодов. При подаче первичного авансового расчета по коду «Номер корректировки» надо поставить 0 в первой ячейке, а в двух последующих — прочерки. В случае составления корректирующего расчета в первой ячейке указывают порядковый номер корректировки. Например 1, 2 и т. д. А в последующих ячейках ставят прочерки. В ячейке «Налоговый период» отчета надо поставить код 34. Если все имущество фирмы расположено по месту ее нахождения, то в графе 2 «По месту нахождения (учета)» нужно указать код 214 или 213 (по крупнейшим налогоплательщикам). Когда декларацию сдают по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, указывают код 221.

Если декларацию будет подписывать представитель налогоплательщика, то он должен указать наименование документа, подтверждающего его полномочия (доверенности). Кроме того, доверенность надо приложить к форме.

Расчет платежа по налогу (раздел 2 декларации по налогу на имущество)В состав декларации могут входить несколько разделов 2. Так, например, раздел заполняется отдельно в отношении имущества:

При заполнении декларации здесь указывают код вида имущества, стоимость которого вписана в документ. Необходимые коды приведены в Приложении № 5 к Порядку заполнения декларации (утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895). Далее приводят код ОКТМО, на территории которого будет перечислен налог.

Затем в декларации по строкам 020—140 приводят данные об остаточной стоимости основных средств на начало каждого месяца отчетного года (1 января, 1 февраля, 1 марта и т. д.) и 31 декабря (письмо Минфина России от 15.07.2011 № 03-05-05-01/55). Отдельно по строке 141 декларации выделяют остаточную стоимость основных средств, которые относятся к недвижимому имуществу, сформировавшуюся по состоянию на 31 декабря отчетного года. Показатель строки 141 детализирует данные, указанные в строке 140 формы. Отметим, что если по тому или иному объекту начисляется не амортизация, а износ, то в декларацию вписывают разницу между его первоначальной стоимостью и суммой начисленного износа (письма Минфина России от 24.05.2012 № 03-05-05-01/27, ФНС России от 09.09.2011 № ЗН-4-11/14624).

Эти показатели суммируют и делят на 13. Полученный результат вписывают в строку 150. Если компания имеет имущество, не облагаемое налогом, его среднегодовую стоимость вписывают в строку 170 декларации. После этого определяют налоговую базу. Это разница между показателями строк 150 и 170 декларации. Налоговую базу умножают на ставку налога (строка 210). В результате получают сумму налога, которую следует перечислить в бюджет. Ее вписывают в строку 220.

В строке 230 приводят сумму авансовых платежей по налогу, которые были начислены к уплате в бюджет за отчетный год. Далее в декларации приводят код налоговых льгот в виде уменьшения суммы налога, подлежащей перечислению (строка 240), сумму налоговой льготы (строка 250) и размер налога, уплаченного за территорией России (строка 260).

ПРИМЕР

По данным бухгалтерского учета остаточная стоимость основных средств, облагаемых налогом на имущество, составила:

Для упрощения примера предположим, что все ОС относятся к недвижимому имуществу.

Средняя стоимость имущества фирмы будет равна:

(1 200 000 + 1 450 000 + 1 300 000 + 1 100 000 + 1 250 000 + 1 320 000 + + 1 150 000 + 1 220 000 + 1 350 000 + 1 400 000 + 1 250 000 + 1 700 000 + + 1 680 000). 13 = 1 336 154 руб.

Налоговая ставка в регионе по месту нахождения имущества компании — 2,2%. Сумма платежа по налогу на имущество будет равна:

1 336 154 руб. × 2,2% = 29 395 руб.

За отчетные периоды перечислены авансовые платежи в сумме 20 842 руб.

Сумма налога, подлежащая уплате в бюджет (раздел 1 декларации по налогу на имущество)Здесь указывают сумму платежа, которую нужно перечислить в бюджет по итогам года. В строке 010 отражают код ОКТМО, на территории которого перечисляется платеж. В строку 020 вписывают КБК, по которому уплачивается налог на имущество. А в строке 030 указывают сумму налога, которую следует перечислить в бюджет по итогам года.

Данные для заполнения этой строки берут из раздела 2. В ней указывают разницу между суммой начисленного налога (строка 220 раздела 2) и авансовыми платежами по налогу (строка 230 раздела 2). Если авансы превышают сумму налога, заполняют не строку 030 (в ней ставят прочерки), а строку 040 декларации. Здесь указывают сумму авансов, подлежащих возврату компании.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыФедеральными законами от 24.11.2014 № 366- ФЗ и от 29.11.2014 № 379- ФЗ, о которых мы писали ранее здесь и здесь. ст. 381 НК РФ дополнена пунктами 25 и 26, которые вступают в силу с 1 января 2015 года. Согласно п. 25 от налога на имущество освобождается движимое имущество организации, принятое на учет с 1 января 2013 года в качестве основных средств. Исключение составляет движимое имущество, принятое на учет в результате реорганизации или ликвидации организации, а также в результате передачи (включая приобретение между взаимозависимыми лицами). На основании п. 26 от налога на имущество освобождается имущество организации- участника свободной экономической зоны, которое создано или приобретено для ведения деятельности на территории этой зоны и расположено на территории названной зоны. Указанное имущество освобождается от налога в течение десяти лет с месяца, следующего за месяцем принятия его на учет.

В письме от 12.12.2014 № БС- 4- 11/25774 ФНС России разъяснила, как в 2015 году в отношении данного имущества заполнять строку 160 раздела 2 декларации по налогу на имущество (расчета по авансовому платежу), в которой отражается код налоговой льготы.

Налоговое ведомство указало, что до внесения изменений в приказ ФНС России от 24.11.2011 № ММВ- 7- 11/895, которым утверждены действующие формы декларации и расчета, при применении льготы, предусмотренной п. 25 ст. 381 НК РФ, по строке 160 следует проставлять код 2010257, а при применении льготы, установленной п. 26 ст. 381 НК РФ, – код 2010258.

В "1С:Предприятии" изменения будут реализованы с выходом очередных релизов. О сроках - см. в «Мониторинге изменений законодательства» .

Читайте также Другие материалы сайта по теме: "Налог на имущество" НовостиФедеральный закон от 24.11.2014 № 366-ФЗ

письмо Минфина России от 19.05.2014 № 03-05-04-01/23641

проект Федарального закона

письмо ФНС России от 08.05.2014 № БС-4-11/8876

Статьи Ответы на вопросы Другие интернет-ресурсыПока нет комментариев

Это ответ на комментарий (отмена - x )

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ ПО НАЛОГУ НА ИМУЩЕСТВО?Сколько деклараций по налогу на имущество надо заполнить

Отдельная декларация заполняется для ИФНС по месту нахождения п. 1.2 Порядка заполнения декларации :

- недвижимого имущества. если оно находится вне места нахождения организации или ОП, имеющего отдельный баланс.

Какие разделы декларации надо заполнить

Любая декларация по налогу на имущество включает в себя:

- разд. 1. предназначенный для отражения суммы налога, подлежащей уплате в бюджет;

- разд. 2. предназначенный для расчета налога исходя из балансовой стоимости;

- разд. 3. предназначенный для расчета налога исходя из кадастровой стоимости.

В ИФНС надо представить все листы декларации, даже если у вас нет объектов, которые должны отражаться в разд. 2 или 3.

В каком порядке заполнять декларацию

Начните заполнение с титульного листа, в котором укажите данные об организации и подаваемой декларации. Потом заполните разд. 3, разд. 2 и в конце - разд. 1.

Раздел 3 декларации заполняется по каждому объекту недвижимости, налог по которому исчисляется исходя из кадастровой стоимости Письмо ФНС от 16.10.2014 N БС-4-11/21488. Соответственно, вы должны заполнить столько разд. 3, сколько у вас таких объектов недвижимости.

Если недвижимости, облагаемой исходя из кадастровой стоимости, у вас нет, то в разд. 3 проставьте прочерки во всех полях, кроме ИНН, КПП, Стр. п. 2.4 Порядка заполнения декларации .

Если недвижимость принадлежала организации не в течение всего года, то в строке 090 укажите коэффициент, определяемый как отношение числа полных месяцев, в течение которых объект был в собственности, к 12 п. 5 ст. 382 НК РФ, пп. 8 п. 6.2 Порядка заполнения декларации. При расчете налога за 2016 г. за полный принимается месяц, в котором п. 5 ст. 382 НК РФ :

- зарегистрировано право собственности на объект, если это произошло до 15-го числа месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете налога не учитывается;

- зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа месяца. Если же прекращение права собственности на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете налога не учитывается.

Например, если право собственности на недвижимость зарегистрировано 17 октября, то в строке 090 сделайте запись 2/12.

При расчете налога за 2015 г. за полный принимается месяц, в котором зарегистрировано возникновение или прекращение права собственности на объект п. 5 ст. 382 НК РФ в редакции, действовавшей до 01.01.2016, п. 10 ст. 4 Закона N 396-ФЗ, Письма ФНС от 05.10.2015 N БС-4-11/17326@. от 23.03.2015 N БС-4-11/4606@ .

Разделов 2 в декларации может быть несколько. Например, в случае, когда у вас на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО, нужно заполнить два разд. 2. Если к тому же в отношении части имущества установлена пониженная ставка налога, то придется заполнить еще один разд. 2.

В строке 270 разд. 2 укажите остаточную стоимость всех основных средств организации, кроме земельных участков, в том числе:

- ОС, включенных в первую или во вторую амортизационную группу Письмо ФНС от 07.08.2015 N БС-4-11/13906@ ;

- имущества, числящегося на балансе ОП.

Обратите внимание: если вы отчитываетесь по месту нахождения и организации, и ОП, то в обеих декларациях показатель строки 270 разд. 2 будет одним и тем же Письмо ФНС от 08.05.2014 N БС-4-11/8871 .

В разд. 1 декларации для отражения суммы налога к уплате (к уменьшению) по соответствующему коду ОКТМО предусмотрено шесть блоков строк 010 - 040. в которых указываются:

- в строке 010 - код ОКТМО. по которому уплачивается налог;

- в строке 020 - КБК 182 1 06 02010 02 1000 110;

- в строке 030 - сумма налога к уплате;

- в строке 040 - сумма налога к уменьшению.

Если вы по одному коду ОКТМО рассчитываете налог на имущество, исходя как из балансовой, так и из кадастровой стоимости, то в строке 030 разд. 1 декларации укажите общую сумму налога к уплате. Она складывается из двух сумм п. 4.2 Порядка заполнения декларации, Письмо ФНС от 08.05.2014 N БС-4-11/8876 :

- суммы налога. исчисленного исходя из балансовой стоимости имущества с таким же кодом ОКТМО;

- суммы налога. исчисленного исходя из кадастровой стоимости имущества с таким же кодом ОКТМО.

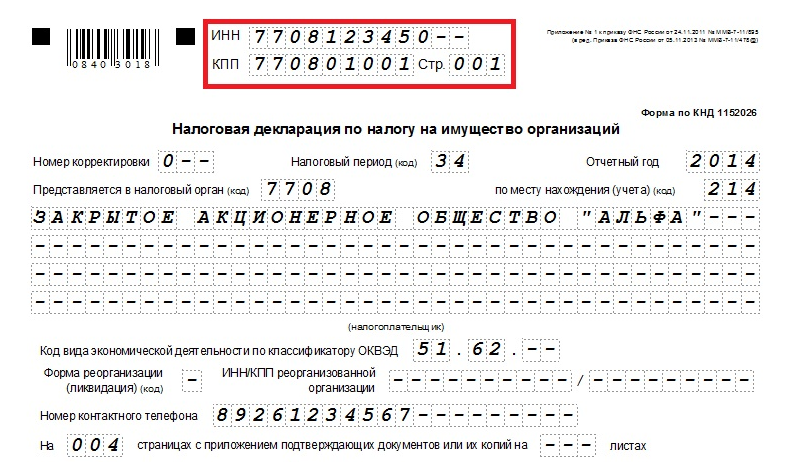

Образец заполнения налоговой декларации по налогу на имущество организаций за 2014 г.

Образец заполнения налоговой декларации по налогу на имущество организаций за 2014 г.

Как заполнить расчет по авансовому платежу по налогу на имущество? >>>

Как представлять декларацию и расчет авансовых платежей по налогу на имущество? >>>

Какие есть льготы по налогу на имущество? >>>

Подробно структура и порядок заполнения декларации по налогу на имущество рассмотрены в Практическом пособии по налогу на имущество >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Форма декларации по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Порядок заполненияДекларация включает в себя:

Важная деталь: в декларации, которую организация сдает по своему местонахождению, не нужно дублировать данные, отраженные в декларациях, которые организация сдает:

Ситуация: какие разделы нужно заполнить в декларациях по налогу на имущество, если организация подает две декларации: по своему местонахождению и по местонахождению территориально удаленного имущества, налоговой базой для которого является кадастровая стоимость?

Заполните отдельно две декларации: одну для организации, другую для удаленного имущества. В каждом отчете укажите только ту сумму налога, которую нужно заплатить по местонахождению того или другого.

Поясним. Налог по территориально удаленному объекту недвижимости организация обязана уплатить в бюджет того региона, где зарегистрирован этот объект (ст. 385 НК РФ). По остальному имуществу, которое числится на балансе, налог нужно перечислить в бюджет по местонахождению самой организации (п. 2 ст. 383 НК РФ).

ОКТМО в каждой декларации будет разный. В одной поставьте код муниципального образования, подведомственного инспекции, в которой организация состоит на учете по своему местонахождению. А в другой – по местонахождению территориально удаленного имущества. Это следует из положений пунктов 1.3, 1.6 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Как заполнить декларацию по местонахождению организации

В такой декларации отразите данные по всему имуществу, которое числится на балансе организации, но без учета территориально удаленного объекта недвижимости. В налоговую инспекцию подайте в следующем составе:

Как заполнить декларацию по местонахождению территориально удаленного имущества

В этом отчете отразите данные об удаленном объекте. То есть без учета остального имущества, которое числится на балансе организации. В налоговую инспекцию подайте декларацию в составе:

В каждой строке по соответствующей графе декларации указывайте только один показатель. Если данных для заполнения показателя нет, то во всех ячейках проставьте прочерки. Например, вот так:

Все значения стоимостных показателей декларации указывают в полных рублях. Значения показателей менее 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо, при этом в последних незаполненных ячейках ставьте прочерк:

В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Об этом всем сказано в пунктах 1.1, 2.3–2.8 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

ИНН и КППНа каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк:

Другой КПП (не самой организации) указывайте в следующих случаях:

Об этом сказано в пунктах 2.7, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Крупнейшие налогоплательщики представляют декларации только по месту постановки на учет в этом качестве. Даже когда сдавать надо несколько деклараций. При этом они проставляют в декларации КПП, присвоенные по месту нахождения:

Это следует из положений статей 384–386 Налогового кодекса РФ, пунктов 1.5, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, и подтверждается письмами ФНС России от 18 июля 2014 г. № БС-4-11/13894 и от 12 сентября 2013 г. № БС-4-11/16569.

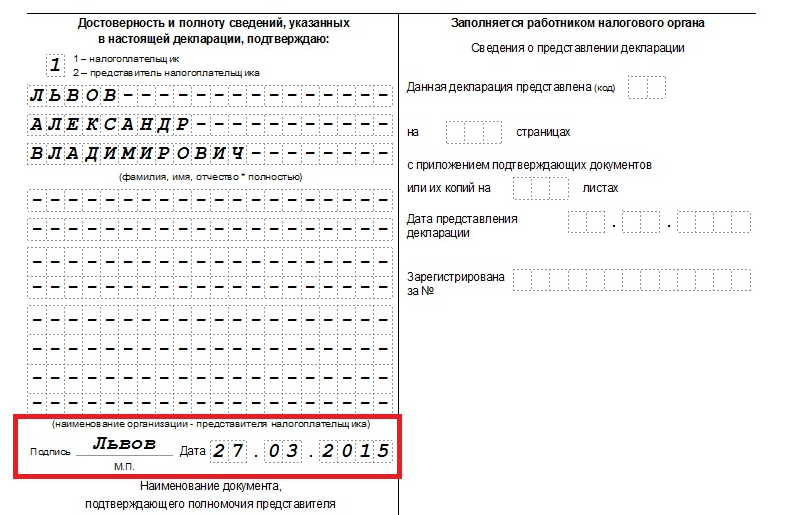

Титульный листНа титульном листе укажите:

На титульном листе укажите дату заполнения отчета. Обязательно также, чтобы тот, кто заверяет декларацию и полноту сведений в ней, проставил свою подпись. Печать можно поставить, если она есть у организации.

Если это руководитель организации, указывают его фамилию, имя и отчество. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «1».

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «2», если заверяет отчет представитель организации:

Вот, к примеру, как заполнить сведения о представителе – сотруднике организации:

Такой порядок предусмотрен разделом III Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Раздел 1В разделе 1 укажите:

Заполняйте отдельные разделы 1 для всех случаев, когда налог платите по местонахождению:

Каждый раздел 1 должен подписать руководитель организации или другой уполномоченный представитель . Не забудьте проставить и дату, когда составили декларацию:

Такой порядок предусмотрен пунктом 2.4 и разделом IV Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Ситуация: какой код ОКТМО – 8-значный или 11-значный – указывать в декларации по налогу на имущество?

Все зависит от того, как налог распределяют между бюджетами разных уровней в конкретном регионе.

Объяснение простое. Несмотря на то что в самой декларации предусмотрено 11 ячеек для заполнения ОКТМО, указывать надо тот код, который соответствует конечному получателю налога. То есть ОКТМО бюджетов муниципальных образований (8 знаков) или более мелких территориальных объединений (11 знаков). Поэтому получается два варианта.

Вариант 1. Налог на имущество могут направить полностью в региональный бюджет или распределить целиком или частично между муниципальными образованиями субъекта РФ. В этом случае в декларации указывайте ОКТМО из восьми знаков.

Вариант 2. Перераспределить в итоге налог на имущество могут и в бюджеты более мелких территориальных объединений, которые входят в состав муниципальных образований. Например, различных поселений, поселков, районов, аулов, улусов и т. п. Тогда в декларации нужно проставлять 11-значный ОКТМО.

Такой порядок следует из пункта 1.6 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 и приказа Росстандарта от 14 июня 2013 г. № 159-СТ.

Как распределяют налог

Решение о том, как распределять налог на имущество между бюджетами разных уровней, принимают региональные власти. Поэтому узнать этот порядок в конкретном регионе можно из местных нормативных документов. Или же уточнить в своей налоговой инспекции. Обычно такую информацию можно найти на информационных стендах инспекций.

Как заполнять ОКТМО в декларации

Независимо от того, сколько знаков надо указать в разделе 1 декларации, строку «Код ОКТМО» заполняйте слева направо. Если ставите 8-значный код, в ячейках, оставшихся пустыми, проставьте прочерки.

К примеру, в Москве налог на имущество распределяют на уровне муниципальных районов. Им в большинстве случаев соответствуют 8-значные ОКТМО. И вот как будет выглядеть запись о коде в декларации о налоге с имущества в Новогиреево:

Ситуация: как правильно указать сумму налога в разделе 1 декларации по налогу на имущество. Налог, рассчитанный по итогам года, меньше авансовых платежей? Имущества в других странах организация не имеет.

Указывайте налог по строке 040 раздела 1 декларации. Проставлять знак минуса, а также заполнять строку 030 не нужно.

Именно такой порядок у становлен подпунктом 4 пункта 4.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Пример заполнения раздела 1 декларации по налогу на имущество. Налог, который рассчитали по итогам года, меньше суммы начисленных авансовых платежей. Имущества, расположенного в других государствах, у организации нет

Сумма налога на имущество организации за 2016 год составляет 166 руб. Сумма авансовых платежей по налогу на имущество, начисленных в бюджет за девять месяцев 2016 года, равна 175 руб.

Сумма налога к уменьшению составляет:

166 руб. – 175 руб. = 9 руб.

Эту сумму бухгалтер организации отразил по строке 040 раздела 1 декларации по налогу на имущество. В строке 030 декларации бухгалтер поставил прочерки.

Раздел 2 заполняют и представляют:

Раздел 2 заполняйте отдельно в отношении:

В разделе 2 по строкам 020–140 в графах 3–4 укажите остаточную стоимость основных средств за отчетный период, в том числе льготируемого имущества. Включайте в декларацию сведения только об облагаемых налогом на имущество объектах. Данные обо всем остальном имуществе и других активах в декларации не отражайте.

Остаточную стоимость недвижимости на конец года укажите отдельно, в строке 141:

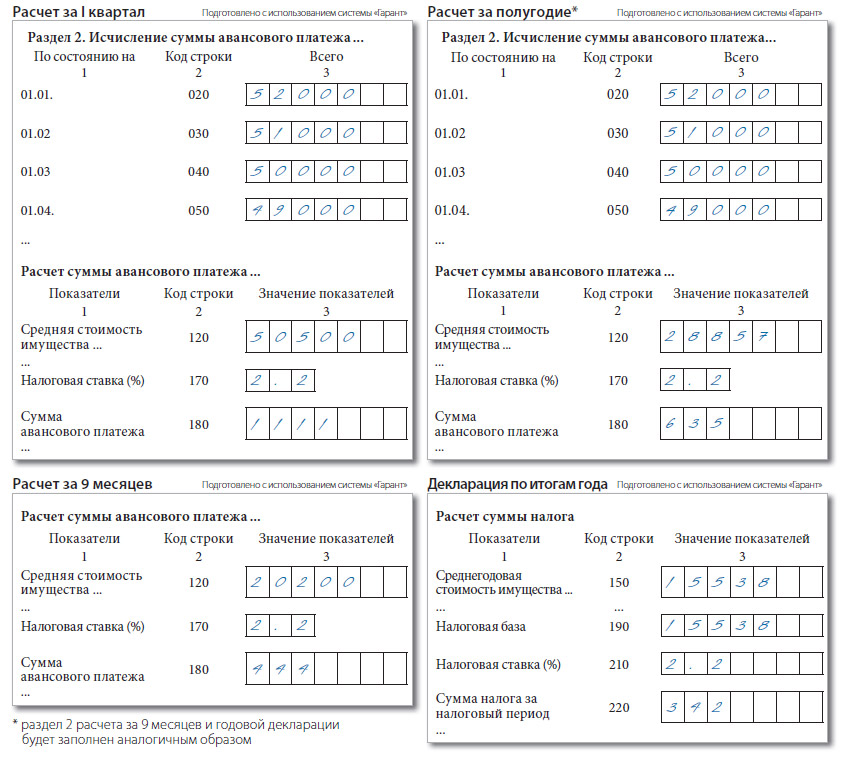

По строке 150 укажите среднегодовую стоимость имущества за налоговый период, определенную при делении суммы строк 020–140 графы 3 на 13.

Если организация пользуется льготой, то по строке 160 укажите код льготы, приведенный в приложении 6 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Внимание: с 2015 года действуют две новые льготы по налогу на имущество:

Пока кодов для этих льгот нет (приложение 6 к Порядку заполнения декларации по налогу на имущество, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). До внесения изменений в приказ указывайте в декларации следующие коды:

Об этом сказано в письме ФНС России от 12 декабря 2014 г. № БС-4-11/25774.

По строке 270 отразите остаточную стоимость всех основных средств, которые числятся на балансе организации по состоянию на 31 декабря отчетного года. Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 270 не нужно. Стоимость основных средств, указанных в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Об этом сказано в пунктах 5.1–5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Обратите внимание: с 1 января 2015 года содержание подпункта 8 пункта 4 статьи 374 Налогового кодекса РФ изменилось. Раньше в нем говорилось о движимых основных средствах, принятых на учет после 31 декабря 2012 года. Теперь в этом подпункте говорится о любых основных средствах, которые входят в первую или вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Порядок заполнения декларации, утвержденный приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, эти изменения не учитывает. Основные средства, включенные в первую или вторую амортизационную группу, не признаются объектом налогообложения независимо от того, когда они были приняты на учет. Тем не менее при заполнении декларации за 2016 год данные об их остаточной стоимости нужно включать в показатель строки 270. Об этом сказано в письме ФНС России от 7 августа 2015 г. № БС-4-11/13906.

Вот, например, как будет выглядеть заполненный расчет суммы налога раздела 2:

Ситуация: нужно ли отражать стоимость земельного участка, который числится на балансе организации, в разделе 2 декларации по налогу на имущество ?

Ведь земельные участки налогом на имущество не облагают. В отчетности по налогу на имущество отражают только основные средства – объекты налогообложения. Поэтому в декларации сведения о земельных участках показывать не нужно. Это следует из подпункта 1 пункта 4 статьи 374 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письме Минфина России от 8 декабря 2014 г. № 03-05-06-02/62855.

Ситуация: как отразить в декларации по налогу на имущество стоимость льготируемого имущества? Организация потеряла право на льготу в середине года.

Такое имущество совсем исключать из декларации не нужно. Но стоимость его зафиксируйте – на дату, когда льгота прекратилась.

Остаточную стоимость льготируемого имущества отражают в разделе 2: по строкам 020–141 в графе 4 (п. 5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895).

Как же заполнять эти строки, если право на льготу потеряли в середине года? В этом случае при расчете средней стоимости льготируемого имущества нужно учитывать его остаточную стоимость на 1-е число:

Объясняется это тем, что для расчета налога остаточная стоимость имущества фиксируется по состоянию на начало дня. То есть по состоянию на 0 часов 1-го числа месяца. Например, для расчета средней стоимости имущества за I квартал нужно взять его остаточную стоимость по состоянию на четыре даты, в том числе на 1 апреля, и поделить на 4.

Это следует из положений пункта 4 статьи 376 Налогового кодекса РФ, подпунктов 3 и 4 пункта 5.3 Порядка заполнения декларации, подпунктов 3 и 4 пункта 5.3 Порядка заполнения расчета, утвержденных приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, а также из письма Минфина России от 14 июля 2010 г. № 03-05-05-01/26.

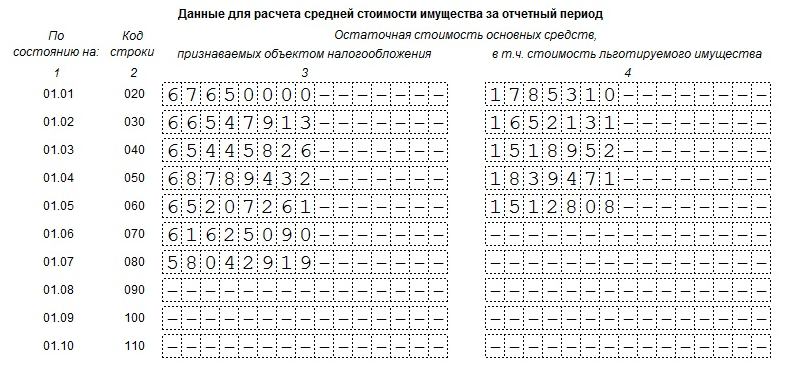

Пример заполнения раздела 2 расчета авансовых платежей по налогу на имущество. Организация потеряла право на льготу в мае

ООО «Альфа» до 1 мая 2016 года пользовалось льготой. От налога освобождалось имущество, которое «Альфа» приобрела для инвестиционного проекта (п. 3 ст. 2 Закона Удмуртской Республики от 27 ноября 2003 г. № 55-РЗ).

Бухгалтер отразил стоимость льготируемого имущества в отдельном разделе 2 расчета авансовых платежей по налогу на имущество за полугодие.

При расчете средней стоимости льготируемого имущества бухгалтер разделил суммарную остаточную стоимость на семь месяцев:

(1 785 310 руб. + 1 652 131 руб. + 1 518 952 руб. + 1 839 471 руб. + 1 512 808 руб.): 7 = 1 186 953 руб.

Средняя стоимость всего имущества за полугодие равна:

(67 650 000 руб. + 66 547 913 руб. + 65 445 826 руб. + 68 789 432 руб. + 65 207 261 руб. + 61 625 090 руб. + 58 042 919 руб.): 7 = 64 758 346 руб.

Ставка налога на имущество – 2,2 процента.

Авансовый платеж по налогу на имущество за полугодие составляет:

(64 758 346 руб. – 1 186 953 руб.) × 2,2%: 4 = 349 643 руб.

Раздел 3 заполняют и представляют:

В любом из перечисленных случаев нужно сформировать раздел 3. По каждому объекту заполняйте отдельный лист раздела 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполняйте отдельный лист раздела 3 по каждому из этих помещений (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488).

При оформлении раздела 3 соблюдайте правила раздела IV Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Вот какие записи нужно сделать и что при этом учесть.

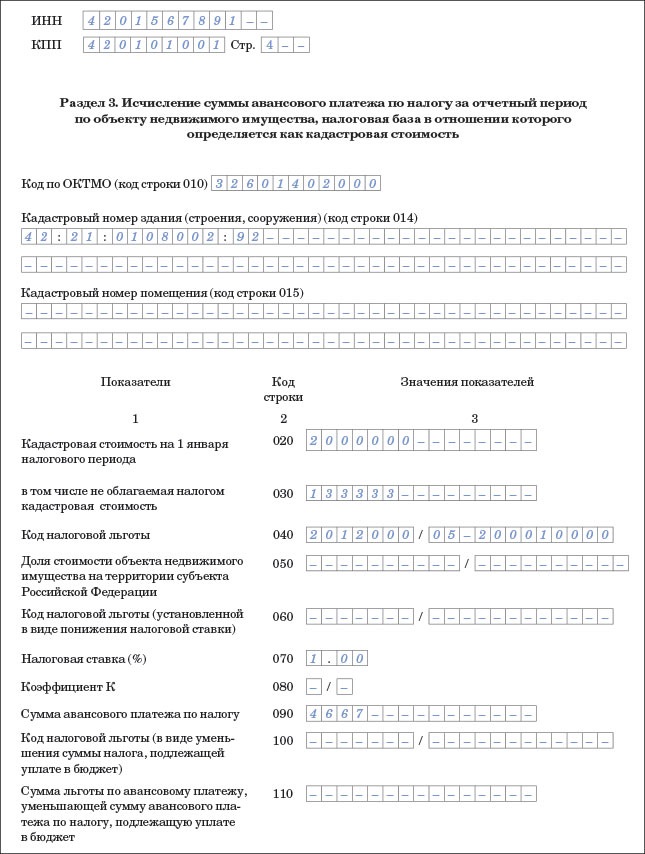

Сначала проставьте ОКТМО, по которому будете платить налог. Укажите его в строке 010. Значение возьмите из Общероссийского классификатора, утвержденного приказом Росстандарта от 14 июня 2013 г. № 159-ст. Если ОКТМО меньше отведенного для него количества ячеек, в пустых ячейках проставьте прочерки:

Далее заполните кадастровые номера недвижимости:

Такие указания есть и в письме ФНС России от 8 мая 2014 г. № БС-4-11/8876.

В итоге, например, кадастровый номер здания в разделе 3 будет выглядеть так:

После того как внесете код территории, по которой будете платить налог, и кадастровый номер недвижимости, заполните стоимостные показатели и другие сведения для расчета налога. Так, по строке 020 укажите кадастровую стоимость недвижимости по состоянию на 1 января отчетного года. Строку 025 заполняйте, только если часть кадастровой стоимости объекта налогом не облагается.

Особый случай, когда раздел 3 заполняете по помещению, кадастровая стоимость которого не определена, притом что для всего здания это сделано. Тут строку 020 заполняйте исходя из доли, которую составляет площадь помещения в общей площади здания (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488). Аналогично поступайте, заполняя строку 025.

Для удобства используйте формулу:

Строка 020 раздела 3 декларации

Кадастровая стоимость помещения (объекта налогообложения) на 1 января налогового периода

Строки 030 и 035 декларации заполнять не нужно. Они были предназначены только для иностранных организаций, которые отчитывались по налогу на имущество с недвижимости за 2013 год.

Вот как может выглядеть заполненная информация о кадастровой стоимости недвижимости в разделе 3:

Если воспользовались льготой, по которой часть кадастровой стоимости налогом не облагается, заполните строку 040. Укажите в ней код этой налоговой льготы. Это составной показатель – в нем две части:

Коды вносите слева направо. Если соответствующий реквизит имеет меньше четырех знаков, в свободных ячейках слева от значения проставьте нули:

Строку 050 заполняйте исключительно в одной ситуации. А именно когда недвижимость организации расположена одновременно:

Если это так, то по строке 050 указывайте долю кадастровой стоимости недвижимости, налог с которой причитается территориальному образованию, для которого составлен раздел 3. Значение укажите в виде правильной простой дроби:

Сведения, которые указали по строкам 020, 025 и 050 декларации, понадобятся для того, чтобы определить налоговую базу по объекту недвижимости. Ее, в свою очередь, укажите по строке 060. Для удобства воспользуйтесь формулой:

Не забудьте округлить получившуюся сумму до целых единиц:

После того как заполнили все необходимое для определения налоговой базы, внесите сведения о применяемой ставке налога на имущество.

Если применяете льготу, которая уменьшает налоговую ставку, укажите ее по строке 070. В первой части показателя укажите код 2012400. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Если льгота не установлена, поставьте прочерк:

Далее проставьте ту налоговую ставку, которая установлена региональным законодательством по строке 080:

Если применяете льготу, укажите пониженную ставку.

Строку 090 заполняйте, если право собственности на объект недвижимости возникло или было прекращено в течение года. Например, при покупке или продаже здания. Коэффициент, который отражается по строке 090, показывает отношение срока, в течение которого организация владела имуществом, к налоговому периоду. Таким образом, применение этого коэффициента позволяет рассчитывать налог не за весь год, а с учетом фактической продолжительности владения объектом в течение года.

Из буквального содержания подпункта 8 пункта 6.2 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 следует, что строку 090 должны заполнять только иностранные организации. Однако письмом от 19 мая 2014 г. № БС-4-11/9523 ФНС России разъяснила, что порядок расчета налога с учетом фактической продолжительности владения объектом, предусмотренный для иностранных организаций, распространяется и на российских налогоплательщиков. Поэтому российские организации, которые приобрели (или утратили) право собственности на недвижимость в течение года, тоже могут заполнять строку 090.

Показатель строки 090 должен быть в виде правильной простой дроби. Если говорить точнее, в числителе (первые две ячейки строки 090) указывают количество полных месяцев отчетного года, в которых организация владела объектом. В знаменателе же (последние две ячейки строки 090) ставят количество месяцев в налоговом периоде. То есть 12:

Начиная с 2016 года полным месяцем владения объектом недвижимости считается месяц, в котором:

Таким образом, в расчет налога не нужно включать:

Такой порядок предусмотрен пунктом 5 статьи 382 Налогового кодекса РФ.

Налог на имущество с недвижимости организации за год запишите по строке 100, а авансовые платежи – по строке 110. Последние рассчитайте, суммировав значения строк с кодами 090 разделов 3 расчетов по авансовым платежам (за I квартал, полугодие, девять месяцев). Записи сделайте в общем порядке, начиная слева и проставив прочерки в незаполненных ячейках:

Если воспользовались льготой, которая уменьшает налог, сделайте запись по строке 120. В первой части показателя впишите код 2012500. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Сумму льготы укажите по строке 130. Если льгота не установлена, в обеих строках поставьте прочерк.