Рейтинг: 4.9/5.0 (1778 проголосовавших)

Рейтинг: 4.9/5.0 (1778 проголосовавших)Категория: Бланки/Образцы

Г. В. Цыркевич. налоговый консультант

Даже если в налоговых регистрах отсутствуют обязательные реквизиты, штрафа за грубое нарушение правил налогового учета может и не быть. Проверить ведение регистров и избежать претензий налоговиков поможет наш материал.

Какие сведения включить в регистрУчреждение – налоговый агент разрабатывает форму налогового регистра по НДФЛ самостоятельно. Оно же определяет порядок отражения в регистре аналитических данных налогового учета и сведений первичных учетных документов. Об этом сказано в пункте 1 статьи 230 Налогового кодекса РФ.

Но есть информация, которую надо обязательно включить в регистр налогового учета по НДФЛ. Это:

1) сведения, идентифицирующие налогоплательщика;

2) вид дохода (по утвержденным кодам);

3) предоставленные налоговые вычеты (по утвержденным кодам);

5) дата выплаты дохода;

6) статус налогоплательщика;

7) дата удержания налога;

8) дата перечисления налога в бюджет;

9) реквизиты платежки на перечисление налога.

Для чего нужен регистрОсновное назначение регистра по НДФЛ – формирование показателей, необходимых для составления формы 2-НДФЛ. Таким образом, при разработке регистра удобнее использовать структуру именно этой справки. Тем более что коды видов доходов и вычетов берут из приложения к ней.

Поэтому, если за основу взята справка 2-НДФЛ. то форма налогового регистра должна включать в себя следующие сведения:

С 2016 года регистры будут использовать и для составления расчетов по НДФЛ, которые предстоит сдавать ежеквартально. Такие поправки в статью 230 Налогового кодекса РФ внесены Федеральным законом от 2 мая 2015 г. № 113-ФЗ. Но чиновники пока не утвердили форму расчета.

Разделы, в которых отражают доходы, выплаченные сотруднику, лучше заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой.

В регистре налогового учета целесообразно предусмотреть графу «Месяц налогового периода». В ней указывают тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ. Также стоит более четко структурировать раздел, где отражают стандартные налоговые вычеты. Их тоже следует учитывать помесячно. Кроме того, должны быть дополнительные строки для отражения предоставленных:

Суммы вычетов, полагающихся физическому лицу и фактически ему предоставленных, необходимо показывать отдельно.

Порядок ведения налогового регистраНалоговый период по НДФЛ – календарный год, поэтому на этот срок и рассчитан регистр по налоговому учету. Его можно вести как на бумаге, так и в электронном виде.

Регистр открывают при первом начислении доходов физлицу. Даты выплаты доходов в регистре надо указывать в соответствии со статьей 223 Налогового кодекса РФ. Например, для заработной платы это последний день месяца, а для отпускных – день их перечисления на банковскую карту работника (письмо Минфина России от 26 января 2015 г. № 03-04-06/2187 ).

По окончании года сведения, отраженные в регистре, используют при составлении справки о доходах (форма 2-НДФЛ ).

Все показатели в регистре налогового учета заполняют в рублях и копейках. Исключение – сумма налога. Ее указывают в полных рублях (суммы до 50 коп. отбрасывают, суммы в 50 коп. и более округляют в большую сторону). Валютные показатели надо пересчитывать по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету). › |

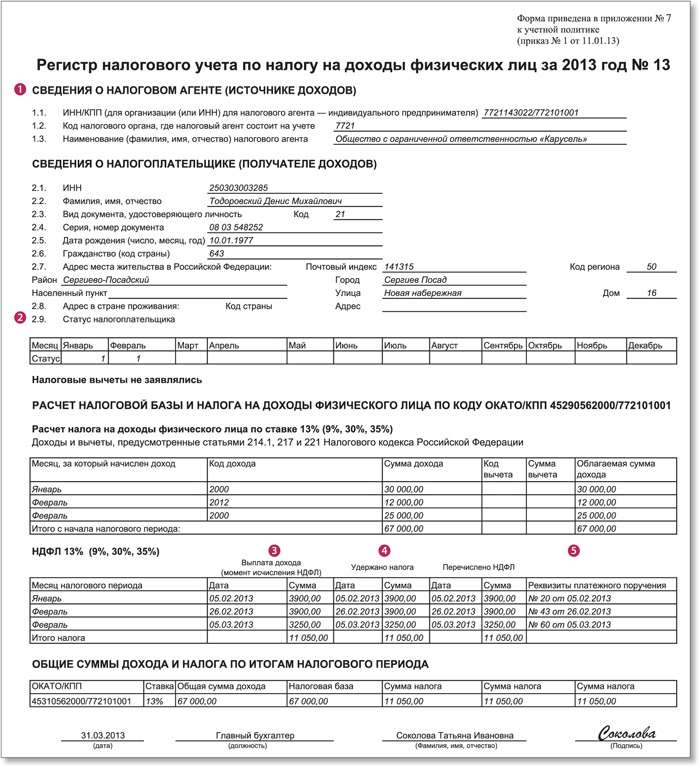

Образец регистра налогового учета по НДФЛ можно найти в разделе «Формы ».

Чем чревато отсутствие регистровОтсутствие регистров налогового учета – это грубое нарушение правил учета доходов, расходов и объектов налогообложения. Что может повлечь налоговую и административную ответственность.

Меры налоговой ответственности установлены статьей 120 Налогового кодекса РФ и зависят от длительности нарушения. Если инспекция выявит его в течение налогового периода (календарного года), то может оштрафовать учреждение на 10 тыс. руб. Если нарушение обнаружено в нескольких периодах, размер штрафа увеличится до 30 тыс. руб. За нарушение, которое привело к занижению налоговой базы, наказывают более сурово. За это предусмотрен штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. руб.

Инспекция может оштрафовать учреждение и за непредставление регистров по ее требованию. Размер штрафа – 200 руб. за каждый непредъявленный документ (п. 1 ст. 126 Налогового кодекса РФ ). А также это чревато административной ответственностью. Суд имеет право оштрафовать должностных лиц учреждения (например, руководителя) на сумму от 300 до 500 руб. на основании части 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

Доходы, которые не облагаются НДФЛ независимо от их размера (компенсационные выплаты, алименты и т. д.), в регистрах налогового учета отражать не нужно. Но доходы, которые освобождены от налогообложения в пределах установленного лимита, в регистр включают.

Рекомендуйте статью коллегам:

Отчетность по подоходному налогу – одна из главных бухгалтерских задач. Чтобы с ней успешно справляться, расскажем, о налоговом регистре для 6-НДФЛ .

Зачем нуженДо 2016 года налоговым агентам было достаточно заполнять и сдавать справки 2-НДФЛ. С 1 января появилась новая форма квартальной отчетности – расчет 6-НДФЛ. Соответственно, нужен и свой налоговый регистр для 6-НДФЛ. Принципиальное отличие этих двух документов заключается в том, что новый отчет содержит в себе информацию сразу обо всех физических лицах, а 2-НДФЛ – о каждом отдельно.

Все налоговые агенты по НДФЛ в соответствии со ст. 230 НК РФ должны вести учет выданных физлицам доходов за отчетный период. Также они обязаны включать в отчет информацию о полученных работниками налоговых вычетах, размере рассчитанного и удержанного подоходного налога. Для заполнения этих данных и предусмотрен налоговый регистр для 6-НДФЛ .

В ходе заполнения этого документа у налоговых агентов могут возникать вопросы. Чтобы отображать информацию правильно и в полной мере, необходимо ознакомиться с порядком и формой заполнения данного регистра.

Свободная форма и обязательные позицииТолько осенью 2015 года налоговая служба приняла приказ, обусловивший необходимость представлять в ИФНС отчеты по форме 6-НДФЛ. Его образец был разработан, а вот регистр налогового учета для 6-НДФЛ готовой и установленной законом формы не имеет. По сути, это дает возможность заполнять информацию в свободном режиме. Также см. «Куда сдается расчет 6-НДФЛ ».

Статья 230 НК РФ подтверждает этот вывод. В ней сказано, что формы регистра должны разработать ответственные лица внутри организации. При этом важно, чтобы в документе была отображена обязательная информация. Так, налоговый регистр для 6-НДФЛ, образец которого можно составить самостоятельно, должен содержать следующие данные:

Организация может сделать заполнение налогового регистра для 6-НДФЛ еще более подробным. В документ можно включить следующую информацию:

Подробный реестр данных позволит заполнять отчет по форме 6-НДФЛ быстро и качественно: в этом документе найдут отражение все необходимые данные, что серьезно упростит задачу бухгалтерам.

Можно выбиратьЕстественно, такое подробное заполнение информации актуально только для тех организаций, которые используют автоматизированные системы обработки. Они позволяют мгновенно сгруппировать и рассортировать данные.

Напоследок заметим, что для быстрого составления отчетов по подоходному налогу можно заполнять сразу два отдельных регистра. Но в этом случае лучше избежать дублирования информации.

Также:В регистрах происходит накопление необходимой для налогообложения информации.

Поэтому их заполнение не менее важно для расчета налога, чем наличие подтверждающей хозяйственную операцию документации.

Что такое налоговый регистр?Скачать образец регистра налогового учета по НДФЛ.

Точное определение, что собой представляет налоговый регистр, в Налоговом Кодексе РФ присутствует лишь в главе 25 «Налог на прибыль» – в ст.314. В этой статье сказано, что налоговыми регистрами являются формы. в которых для целей расчета налогов происходит систематизация данных за конкретный период.

Дополнительно к этому определению из анализа каждой главы Налогового кодекса, посвященной своему налогу, можно выделить общие характеристики налоговых регистров :

Дополнительно к этому определению из анализа каждой главы Налогового кодекса, посвященной своему налогу, можно выделить общие характеристики налоговых регистров :

Стоит отметить, что налоговые регистры предназначены не просто для систематизации данных, а для правильного и достоверного определения налоговой базы. Из них берутся сведения для составления деклараций и для внесения налоговых платежей.

Регистр для учета НДФЛ: форма, содержание и структураВсе регистры для налогового учета можно условно разделить на две группы :

Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно.

Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно.

Но при этом указанный документ должен содержать в себе сведения следующего характера:

Все вышеуказанные реквизиты носят обязательный характер, а потому они должны все присутствовать в налоговом регистре. Однако дополнить новыми реквизитами данную форму можно, если этого требует специфика расчетов с физическими лицами или специфика самой хозяйственной деятельности налогового агента.

Порядок заполнения, ведения и храненияДанный налоговый регистр заводится только на тех лиц, для которых предприниматель или организация являются источниками доходов.

Хранится регистр не менее 5-ти лет на предприятии; в условиях, которые защищают его от несанкционированного внесения в него корректировок. Если регистр составлен в электронной форме, то в течение всего срока его хранения должна быть обеспечена возможность вывода данных регистра на бумажный носитель.

Нюансы оформленияТут же – в шапке регистра – следует указать и статус налогоплательщика .

Виды доходов – это отдельная графа в регистре, которая должна стоять до или после графы с суммой дохода и датой его выплаты.

Виды вычетов можно узнать из того же приказа, который утверждает коды для доходов, – из приказа №ММВ-7-11/387@, утвержденного ФНС РФ 10.09.2015г. Коды вычетов проставляются рядом с графой, отражающей их денежное выражение.

Суммы доходов рекомендуется указывать в регистре до налогообложения (т.е. без учета применяемых вычетов) и для целей налогообложения (т.е. уменьшенными на вычеты).

Дата получения дохода должна соответствовать дате фактической выдачи зарплаты и иного дохода из кассы (наличными) или с расчетного счета (при переводе средств на банковские карты налогоплательщиков).

Что касается отражения необлагаемых сумм доходов, то мнения по этому поводу делятся. Поэтому если указанные суммы не найдут своего отражения в налоговом регистре, то это не будет ошибкой.

Правилам ведения данных регистров посвящена следующая видео лекция:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

19 апреля 2016 27878

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@. от 12.02.2016 № БС-3-11/553@. от 28.12.2015 № БС-4-11/23129@ ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛВ отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226. ст. 228 НК РФ).

Ссылки по теме Регистрация Войти ПодпискаРегистр налогового учета по НДФЛ

Чем чревато отсутствие регистров

Отсутствие регистров налогового учета – это грубое нарушение правил учета доходов, расходов и объектов налогообложения. Что может повлечь налоговую и административную ответственность.

Меры налоговой ответственности установлены статьей 120 Налогового кодекса РФ и зависят от длительности нарушения. Если инспекция выявит его в течение налогового периода (календарного года), то может оштрафовать учреждение на 10 тыс. руб. Если нарушение обнаружено в нескольких периодах, размер штрафа увеличится до 30 тыс. руб. За нарушение, которое привело к занижению налоговой базы, наказывают более сурово. За это предусмотрен штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. руб.

Инспекция может оштрафовать учреждение и за непредставление регистров по ее требованию. Размер штрафа – 200 руб. за каждый непредъявленный документ (п. 1 ст. 126 Налогового кодекса РФ). А также это чревато административной ответственностью. Суд имеет право оштрафовать должностных лиц учреждения (например, руководителя) на сумму от 300 до 500 руб. на основании части 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыКомпании обязаны вести учет доходов, выплаченных работникам, а также сумм исчисленного и удержанного с них НДФЛ. Для этого в начале каждого года бухгалтер должен заводить налоговые регистры по НДФЛ. По привычке такие регистры называют налоговыми карточками.

Из данной статьи вы узнаете:

Вести налоговые карточки по НДФЛ нужно по каждому работнику. Делать это необходимо для расчета

В случае налоговой проверки бухгалтер предъявляет инспектору заполненные налоговые регистры.

Форма налоговой карточки по НДФЛФорму налогового регистра компания может разработать самостоятельно либо использовать готовый вариант из электронного журнала «Зарплата» или своей бухгалтерской программы.

Однако независимо от того, какую форму налогового регистра будет использовать компания, она обязательно должны содержать определенный набор реквизитов. Для вашего удобства мы представили их в таблице.

Таблица. Обязательные показатели в налоговом регистре по НДФЛ