Рейтинг: 5.0/5.0 (1748 проголосовавших)

Рейтинг: 5.0/5.0 (1748 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19621735","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Заплатить взносы вы должны независимо от того, получаете ли какие-либо доходы от предпринимательской деятельности или нет. То есть для целей уплаты взносов значение имеет только факт регистрации в качестве ИП - пока вы зарегистрированы как ИП взносы уплачиваются в обязательном порядке (взносы платятся за период начиная с момента регистрации в качестве ИП и до момента исключения из ЕГРИП).

Взносы "за себя" в 2016 годуНезависимо от полученной в течение 2016 г. суммы доходов заплатить за 2016 г. придется сумму 19 356,48 руб.

Их можно заплатить в любое время в течение года. Но удобнее платить их ежеквартально, чтобы сразу уменьшать на них НДФЛ (налог при УСН, ЕНВД или ЕСХН).

Если ваши доходы за год превысят 300 000 руб. то придется доплатить 1% с суммы превышения доходов. При этом общая сумма платежа за 2016 г. не может превышать 154 851,84 руб. (19 356,48 руб. + 135 495,36 руб.).

Имейте в виду, что если по итогам года не будет сдана декларация по НДФЛ (налогу при УСН, ЕНВД или ЕСХН - в зависимости от применяемого режима налогообложения), то ПФР может взыскать с вас взносы в максимальном размере - 154 851,84 руб.

Порядок перечисления взносовВзносы перечисляются одним платежом: на накопительную и страховую части пенсии их разделит сам фонд.

Округлять получившуюся сумму до полных рублей не нужно.

Изменение МРОТ в середине года на сумму взносов за этот год не влияетЕсли в течение года произошло изменение минимального размера оплаты труда, то сумму взносов пересчитывать не придется. Ведь годовая сумма взносов зависит от МРОТ, установленного на 1 января года, за который эти взносы будут уплачиваться (ч.1.1. ст.14 Федерального закона от 24.07.2009 N 212-ФЗ ).

Если в бюджет вы заплатили больше взносов, чем должны былиПереплату по взносам в ПФР можно зачесть в счет уплаты взносов в ФФОМС и наоборот. Для зачета необходимо подать заявление в свое отделение ПФР.

Последние разъяснения контролирующих органовСвежие разъяснения касаются:

- определения суммы доходов на ОСН. при превышении которой уплачиваются 1%-ные взносы;

- уменьшения ЕНВД-базы на сумму уплаченных страховых взносов.

Важные изменения с 2017 годаС 2017 года администрировать страховые взносы будут налоговики. Но это новшество не повлияет на порядок расчета и сроки перечисления взносов "за себя" - они останутся прежними (ст.430. 432 НК РФ ).

Материалы по теме:

Страховые взносы на обязательное пенсионное и медицинское страхование за декабрь 2015 года работодатели должны перечислить не позднее 15 января текущего года. При этом начисленные, но неуплаченные в срок страховые взносы признаются недоимкой и подлежат взысканию. Чтобы своевременно уплатить страховые взносы, Пенсионный фонд России призывает работодателей не делать этого в последний день.

Страховые взносы уплачиваются ежемесячно не позднее 15-го числа месяца, следующего за расчетным месяцем. Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Тариф страхового взноса на обязательное пенсионное страхование в 2016 году остается на уровне 22%. Предельный годовой заработок, с которого уплачиваются страховые взносы, в 2016 году составляет 796 тыс. рублей. Свыше предельной величины базы для начисления страховых взносов, как и прежде, установлен тариф страхового взноса на обязательное пенсионное страхование в размере 10%. Ставка страховых взносов в Федеральный фонд обязательного медицинского страхования в 2016 году также не изменилась – 5,1 % .

Дополнительный тариф страховых взносов для работодателей, имеющих рабочие места на вредных и опасных производствах (если работодатель не проводит спецоценку условий труда), в 2016 году по-прежнему составляет по Списку №1 – 9%, по Списку №2 и «малым спискам» – 6%. Если работодатель провел спецоценку условий труда, по ее результатам устанавливается класс условий труда на рабочих местах и размер дополнительных тарифов страховых взносов.

Льготные тарифы страховых взносов остаются для многих категорий страхователей, в их числе плательщики страховых взносов, которые получили статус участника свободной экономической зоны на территории Крыма и Севастополя, статус резидента территорий опережающего социально-экономического развития, статус резидента свободного порта Владивосток и другие.

Кроме того, с января 2016 года изменились коды бюджетной классификации по пеням и процентам. Более подробно ознакомиться со всеми изменениями в части уплаты страховых взносов и новыми КБК можно на сайте ПФР в разделе «Страхователям».

Исчерпывающую информацию и консультацию о порядке уплаты страховых взносов можно также получить в территориальном органе Пенсионного фонда России по месту регистрации страхователя. Помимо этого, на сайте ПФР в «Кабинете плательщика» страхователь может посмотреть реестр платежей, получить справку по сверке расчетов, оформить платежное поручение, рассчитать взносы, выписать квитанции и многое другое в режиме реального времени.

В 2016 году не изменились тарифы и размер страховых взносов (в формулировке ст. 14 закона № 212-ФЗ), уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам. Но пусть это не вводит вас в заблуждение относительно того, что ИП будут уплачивать за себя взносов столько же, сколько и в 2015 году. Говоря обычным языком, тарифы для взносов ИП в виде фиксированных платежей, и формула их расчета остались прежние. Однако в упомянутой формуле есть такая константа, как минимальный размер оплаты труда - МРОТ. А он-то как раз и увеличился, и составил с 1 января 2016 года 6204 рубля. Так что, платить всем индивидуальным предпринимателям придется больше.

Увеличится не только базовая часть фиксированных взносов, которую уплачивают все предприниматели, но и сумма в размере 1% с дохода, превышающего 300 тысяч рублей также вырастет. Больше нужно будет перечислять и в Фонд медицинского страхования. Ниже вы можете найти подробный расчет для страховых взносов.

Что касается кодов бюджетной классификации, которые нужно прописывать в платежных поручениях и квитанциях на перечисление страховых взносов в фиксированном размере, то и здесь в 2016 году Минфин РФ сразу несколькими приказами внес много изменений. Вы можете сразу скачать полную таблицу КБК по страховым взносам в 2016 году в том виде, как разослали УПФР. А ниже, в соответствующем разделе, мы разместили КБК для фиксированных платежей в ПФР и в ФФОМС (которые тоже стали другими).

В течение всего года (последний день 31 декабря 2016 г.) каждый индивидуальный предприниматель, зарегистрированный в этом статусе до 01.01.2016 г. обязан уплатить за себя следующие фиксированные страховые взносы за 2016 год:

Размеры взносов рассчитаны исходя из применяющейся с 1 января 2016 года МРОТ, равной 6204 рублям.

ПФР: 6204 * 26% * 12 мес. = 19 356,48 рублей.

ФФОМС: 6204 * 5.1% * 12 мес. = 3 796,85 рублей.

Взносы, в указанных выше размерах можно уплатить сразу, то есть единовременно, а можно перечислять каждый месяц или раз в квартал. В последнем случае суммы уплаченных в течение отчетного (УСН 6%) или налогового (ЕНДВ) периода могут существенно снизить размер налога по спецрежимам, в случае, если ИП не имеет работников. В этих целях, необходимые суммы можете взять из таблицы ниже.

Суммы фиксированных страховых взносов ИП за себя в 2016 году

Вид страховых взносов

На протяжении всего года вы можете перечислять частями любые суммы, даже меньше, чем указано в таблице за месяц или квартал. За это вам не будет начислено никаких пени или штрафов. Главное, когда вы будете уплачивать последние платежи в году, сначала суммируйте все ранее перечисленные суммы. Вычтите из сумм фиксированных взносов за год уже уплаченные взносы, и укажите в платежке или квитанции ровно оставшуюся сумму и для ПФР и в ФФОМС.

В Пенсионный фонд РФ всю сумму фиксированных взносов нужно перечислять одной платежкой по КБК на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода в 300 000 рублей). Даже в том случае, когда ИП подал в ПФР заявление о разделении страховых взносов на страховую и накопительную часть или о переводе накопительной части взносов в негосударственный пенсионный фонд.

Если совокупный доход (суммарно по всем видам деятельности и всем налоговым режимам) индивидуального предпринимателя за 2015 год превысил 300 тысяч рублей, с суммы доходов за вычетом 300000 рублей нужно будет перечислить не позже 1 апреля 2016 года 1% страховых взносов в ПФР. Однако здесь установлен верхний предел для суммы таких взносов.

Максимальная сумма всех фиксированных взносов в ПФР за 2015 год: 148 886,40 рублей.

Из этой суммы нужно вычесть фиксированные взносы для всех ИП (в 2015 г.) – 18 610,80 рублей.

Предельная сумма взносов в размере 1% в ПФР за 2015 год: 130 275,60 рублей.

Если ваш 1% за 2015 год с суммы доходов свыше 300 тысяч рублей оказался больше 130275 руб. 60 коп. то до 01 апреля 2016 г. вы в любом случае должны заплатить только 130 275,60 рублей и ни копейки больше! Если вы уже переплатили, следует написать в ПФР заявление о зачете суммы переплаты в счет страховых взносов в 2016 году (форма заявления изменилась).

Внимание!Взносы в размере 1% с суммы превышения доходов платим только в ПФР!

Как только суммарный доход ИП по всем видам осуществляемой деятельности и по всем режимам налогообложения превысит с начала 2016 года 300000 рублей, можно начинать уплачивать фиксированные страховые взносы в ПФР в размере 1% от суммы превышения над 300 тыс. Но можно и не спешить. Достаточно заплатить до 31.12.2016 лишь установленные для всех ИП суммы фиксированных взносов. А сумму в размере 1% нужно будет перечислить не позже 1 апреля 2017 года, сразу или частями.

Максимальная сумма взносов в ПФР за 2016 год: 154 851,84 рублей.

Из этой суммы нужно вычесть фиксированные взносы в ПФР для всех ИП – 19 356,48 рублей.

Предельная сумма взносов в размере 1% в ПФР за 2016 год: 135 495,36 рублей.

Если ваш 1% с суммы доходов за 2016 год свыше 300 тысяч рублей оказался больше приведенной выше суммы, выделенной жирным шрифтом, то до 01.04.2017 вы в любом случае должны заплатить только 135495,36 рублей и ни копейки больше! Если вдруг вы переплатили, подайте в ПФР заявление о зачете суммы переплаты в счет уплаты фиксированных взносов в 2017 году. Если же переплата существенная, можете написать заявление о возврате вам излишне уплаченных страховых взносов. Однако указанные заявления можно будет подать только по окончании 2016 года. Формы заявлений время от времени меняются, обратите внимание.

Внимание!Взносы в размере 1% с суммы превышения доходов платим только в ПФР!

Для того, чтобы определить, нужно ли вам доплачивать ещё что-то за прошедший год в Пенсионный фонд РФ или нет, необходимо рассчитать доход ИП за отчетный период. Если вы применяете только один режим налогообложения, то проблем возникнуть не должно. Как правило к апрелю индивидуальные предприниматели сдают налоговые декларации за год, либо хотя бы они их уже заполнили. В этом случае доход ИП, для целей расчета страховых взносов в ПФР в фиксированном размере, берем из налоговой декларации:

Если вы применяете режим ЕНВД сразу в нескольких муниципальных образованиях, нужно сложить рассчитанный доход по всем декларациям ЕНВД за год во всех муниципальных образованиях.

В случае, если ИП получил несколько патентов на разные виды деятельности, или в разных субъектах России необходимо суммировать потенциально возможный доход по всем полученным за год патентам.

Если вы используете одновременно несколько налоговых режимов для разных видов деятельности, то нужно сложить доходы по ним. Полученная сумма и будет совокупным доходом, из которого нужно вычесть 300 тысяч рублей. Оставшуюся величину сравните с предельной суммой в 1% за 2015 или 2016 год. Если остаток меньше предельной суммы взносов, разделите её на 100. У вас получится сумма в рублях и копейках, которую и требуется перечислить в ПФР до 1 апреля 2016 (за 2015) или 2017 (за 2016) года включительно.

Цифры в кодах бюджетной классификации изменились. Здесь три причины. Во-первых, в 2016 году введены раздельные КБК для уплаты фиксированных взносов в сумме, установленной для всех ИП и в размере 1% с доходв свыше 300 тыс. рублей. Во-вторых, введены отдельные КБК для перечисления страховых взносов в фиксированном размере в ФФОМС (ранее КБК для них был такой же, как и за работников). Изменился текст в назначении платежей. В 2016 году следует писать правильно назначение платежа при перечислении фиксированных взносов за ИП. Однако полностью весь текст в платежку писать не следует, поскольку есть ограничение на его размер в 210 знаков. Мы ниже привели пример, как можно сократить наименование платежа. В-третьих, изменились цифры в 14 - 17 разрядах КБК, в случае перечисления пени. Они разные, для уплаты взносов за работников, фиксированных платежей в ПФР и фиксированных взносов в ФФОМС. Снова не получилось однообразия с указанием пени для налогов, хотя и была такая задумка, как видится. Это как всегда.

КБК для перечисления фиксированных страховых взносов ИП в 2016 году в ПФР

(в том числе для уплаты задолженности за 2013 - 2015 годы).

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

Пени по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не разделяются с сумм в пределах 300000 рублей и сверх 300 000 рублей) - один КБК

Проценты по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не разделяются с сумм в пределах 300000 рублей и сверх 300 000 рублей) - один КБК

Штрафы по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой части пенсии (только за не вовремя уплаченные взносы )

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной части трудовой пенсии

Пени и по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии

Штрафы по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной части пенсии (только за не вовремя уплаченные взносы )

КБК для перечисления фиксированных страховых взносов ИП в 2016 году в ФФОМС

(в том числе для уплаты задолженности за 2012 - 2015 годы).

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере. зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков)

Пени по страховым взносам на обязательное медицинское страхование работающего населения в фиксированном размере. зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков)

Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков в фиксированном размере

В платежных поручениях, в реквизите «Назначение платежа» наименование страхового взноса необходимо писать сокращенно (грамматику сочинителей текста КБК мы поправили). Например, так:

КБК для заполнения платежных поручений для фиксированных платежей ИП в 2016 году в ПФР

(в том числе для уплаты задолженности за 2013 - 2015 годы).

Рег. № 000-000-000000 Страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, не превышающей 300000 руб.)

Рег. № 000-000-000000 Страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии (с суммы дохода плательщика, полученного сверх 300000 руб.)

Рег. № 000-000-000000 Пени по страховым взносам на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части пенсии

Рег. № 000-000-000000 Штраф по страховым взносам на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части пенсии

КБК для заполнения платежных поручений по фиксированным взносам ИП в 2016 году в ФФОМС

(в том числе для уплаты задолженности за 2012 - 2015 годы).

Рег. № 000-000-000000 Страховые взносы на ОМС в фиксированном размере, зачисляемые в бюджет ФФОМС (страховые взносы на ОМС работающего населения, поступающие от плательщиков)

Рег. № 000-000-000000 Пени по страховым взносам на на ОМС в фиксированном размере, зачисляемые в бюджет ФФОМС (пени по страховым взносам на ОМС работающего населения, поступающим от плательщиков)

Рег. № 000-000-000000 Штраф по страховым взносам на ОМС работающего населения, поступающим от плательщиков в фиксированном размере

Каждый индивидуальный предприниматель в 2016 году обязан будет уплатить страховые взносы за свое личное страхование. Причем этот платеж не зависит от того, есть у индивидуального предпринимателя в подчинении сотрудники или нет. Эти фиксированные страховые взносы ИП в 2016 году нужно платить даже в том случае, если предприниматель фактически не вел деятельности и не имел никаких доходов. Поэтому если вы по каким-то причинам прекращаете деятельность в качестве ИП, нужно сниматься с учета.

Уплата взносов ИП осуществляется по специальным кодам КБК. Я обычно просто приношу в банк реквизиты КБК и сотрудница банка сама мне составляет платежку. Тут очень важно не наделать ошибок. Поэтому если вы заполняете платежное поручение ИП по взносам за себя в 2016 году, то обратите внимание, что изменились коды КБК. И еще я бы советовал бы все перепроверить.

В зависимости от размера выручки за год, нужно будет сделать два или три платежа в 2016 году.

1. По взносам в пенсионный фонд исходя из МРОТ в 2016 году

2. По взносам в фонд медицинского страхования исходя из МРОТ в 2016 году

3. По взносам в ПФР, в случае если выручка за год превысила 300 тысяч рублей. 1% от сверхлимитной суммы.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ИП ПО ВЗНОСАМ ЗА СЕБЯ 2016 В ФФОМС (на медицинское страхование)

Данный платеж нужно будет сделать не позже 31 декабря 2016 года. В противном случае ПФР начислит вам пени. Лично я этот платеж делаю частями. Когда перед концом каждого квартала своевременно уплачиваешь четверть этого платежа, то получаешь льготу в виде возможности вычесть уплаченные взносы из налога УСН. Вы можете скачать платежное поручение ИП по взносам за себя 2016 в ФФОМС тут или посмотреть прямо на сайте:

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ИП ЗА СЕБЯ В ПФР ИСХОДЯ ИЗ МРОТ В 2016 ГОДУ

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ИП ЗА СЕБЯ В ПФР НА ПЕНСИОННОЕ СТРАХОВАНИЕ В 2016 ГОДУ С ДОХОДОВ ИП БОЛЕЕ 300 ТЫСЯЧ РУБЛЕЙ

Данный платеж может вас и не коснуться, если ваша выручка будет меньше 300 тысяч рублей за 2016 год. Данный платеж нужно провести не позднее 1 апреля 2017 года. Платеж считается как (доходы ИП - 300 тысяч рублей) x 0,01. Аналогично можно скачать это платежное поручение или посмотреть прямо на сайте.

Добрый вечер. Подскажите в таком моменте. Моё И является контрагентом одной из служб такси. Деньги водителей переводятся на мой р/с. За предоставленные диспечерские услуги они забирают свой процент, остальные деньги я выплачиваю водителям ( беря свой процент).

Допустим сумма перевода в месяц около 400т.р

Состою на УСН 6%

Как я понял Мне надо платить обязательное ПФР +1% с более 300т.р и вот дальше запутался. Еслииможно подскажите в расчёта за год…я на этом собственно не зарабатываю подключил друзей, вот и хотелось бы разобраться и не уйти в минус. Спасибо.

Здравствуйте! Подскажите, пожалуйста,если мы протянули с оплатой фиксированных платежей в 2014 и заплатили их в начале 2015, то можно ли их принять к зачету сейчас?

Заранее спасибо.

392 1 02 02140 06 1100 160

392 1 02 02103 08 1011 160

По телефону в ПФР подтвердили, сказали платить на них и за 15 и за 16 год.

Доброго всем вечера. Я ИП 6%. Помогите, не могу понять) Фикированные взносы оплатила вовремя в декабре 2015г. 1% с превышения буду оплачивать в 2016г.

Вопрос 1: могу ли я уменьшить налог УСН за 2015г. который я буду оплачивать в 2016г. на этот 1%?

Вопрос 2: если нет, я так понимаю что могу уменьшить налог УСН за 1 квартал. А если сумма налога за первый квартал меньше, чем этот 1%? Уменьшаю аванс 2 квартала?

Вопрос 3: что указывать в декларации стр. 140-143? Исчисленные взносы т.е. фиксированный платеж+1%, или фактически уплаченные в 2015г. взносы? Если только уплаченные, не пойму где отражать сумму 1%, в декларации 2016г?

Спасибо.

Доброго времени суток!Подскажите пожалуйста. ИП на 6% не платил в течении 2015 года авансовые платежи по упрощенному налогу. Взносы «за себя» платил в 1 квартале за 1 квартал. а всю остальную часть 30,12,2015года.Имеет ли он право уменьшить упрощенный налог за 2015 г. который полностью будет уплачивать в 2016г на эти взносы или нет. Спасибо за разъяснение!

Скоро напишу отдельную статью про этот вычет, так как много вопросов по этому поводу.

Следите за обновлениями сайта)

Здравствуйте! Огромное спасибо за Вашу работу! Помогите, пожалуйста, разобраться с уплатой налогов и сборов. Открыли ИП, без сотрудников 29 апреля 2016г, УСН 6%, получили доход в мае 300 000 руб. Скорее всего, больше в этом году поступлений не предвидится. Подскажите, пожалуйста, взносы в ПФР и ФФОМС нужно рассчитывать только за часть 2 кв, + 3 и 4 кв? Или все равно платить нужно 23 153,53? И можно ли оплатить сразу, в мае, эти взносы, а в конце года остаток налога 18 000 руб? Заранее благодарю за ответ.

1. Мария, вам нужно платить не за весь год взносы в ПФР и ФФОМС, так как открылись не с начала года. Обратитесь в ПФР, Вам скажут там точные суммы по взносам, с учетом даты открытия.

2. Да, можно сразу оплатить будет эту сумму во втором квартале. Тем более, что в ПФР Вам сразу дадут две готовые квитанции.

Если Вы на УСН 6% без сотрудников, то еще можно будет сделать налоговый вычет из аванса по УСН.

О том, как платит налоги и взносы ИП на УСН 6% я писал здесь http://ip365.ru/kniga-ip-na-usn-2016

Дмитрий, подскажите пожалуйста — приобретала вашу книгу, разбиралась на сайте, вроде бы в первом квартале удалось сделать платеж своими силами. Но сейчас пытаюсь сформировать платежных документ на сайте ПФР — и не открывается никаких описанных вами окон или табличек, которые я в апреле заполняла. Что делать? спасибо

Наталья, попробуйте еще раз — все работает. Или еще попробуйте нажать на этом сайте нажать на надпись «Электронные сервисы», а затем на надпись «Сформировать платежный документ»

Только не забудьте выбрать свой регион в шапке сайта.

P.S. Лучше, конечно, такие вещи делать в «1С» или в другом сервисе бухучета для ИП.

Дмитрий, в статье есть неточность. Вы всё правильно пишете в пункте «Есть ли ограничения по взносам в ПФР?», но даёте запутывающий комментарий. Эти 154 тысячи начислят только если не сдашь вовремя налоговую декларацию УСН.

А «если протянете с оплатой взносов в ПФР» то просто начислят пени за просрочку платежа.

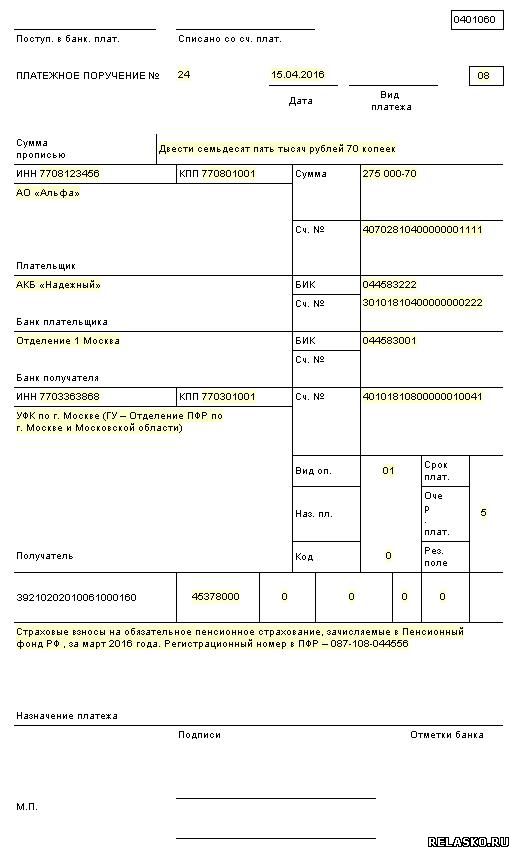

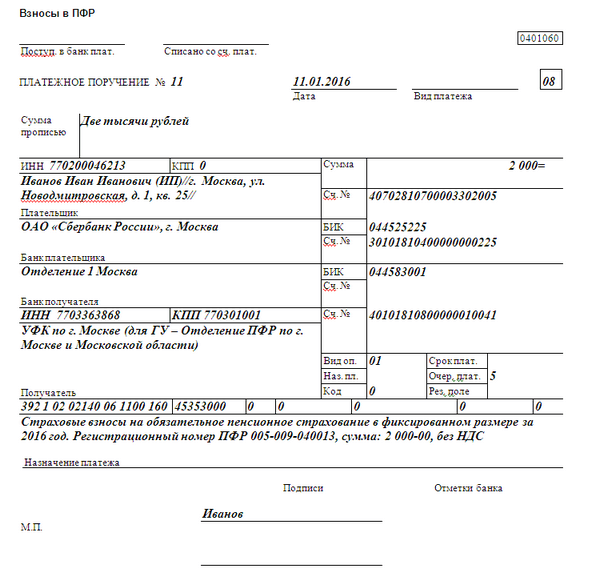

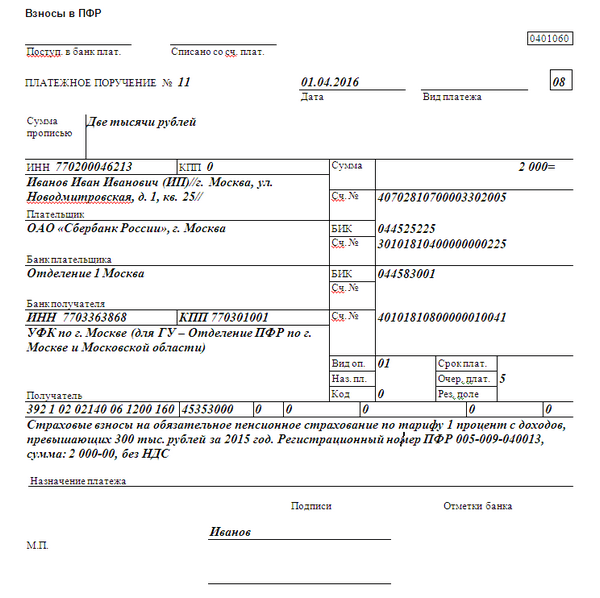

Фиксированные страховые взносы в ПФР за год предприниматели должны перечислить не позднее 31 декабря текущего календарного года (см. образец платежки ниже).

Страховые взносы, исчисленные с суммы дохода, превышающего 300 000 рублей за расчетный период, надо заплатить в ПФР не позднее 1 апреля года, следующего за истекшим годом. То есть не позднее 1 апреля 2016 года (ч. 2 ст. 16 Федерального закона от 24.07.09 № 212-ФЗ). Образец для этого случая также есть в статье.

Заполнение платежного поручения в ПФР для ИП в 2016 году

В поле 8 предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

2.Статус плательщика (поле 101)

В фондах нет единого мнения, какой код ставить в поле 101 «Статус плательщика» при оплате взносов за себя. Одни рекомендуют ставить код 08, другие считают верным код 24. Но какой бы код предприниматель не поставил, платеж дойдет до фонда.

При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию - 20-значный номер, если он есть в требовании. Если номера нет - значение «0».

4.Тип платежа (поле 110)

Пока Центробанк требует ставить в поле «Тип платежа» значение 0 (письмо от 30.12.14 № 234-Т). Но с 28 марта должен вступить в силу документ, который отменяет заполнение поля 110.

5.Дата документа (поле 109)

В поле 109 надо поставить значение «0» (п. 5 приложения 4 к приказу Минфина России от 12.11.13 №107н). Если заполнить иные сведения, банк может вернуть платежку без исполнения, и ее потребуется переделать.

6.Номер документа (поле 108)

В поле 108 надо поставить значение «0» (п. 5 приложения 4 к приказу №107н). Если написать номер требования, как при перечислении налогов, банк может потребовать переделать платежку.

7.Налоговый период (поле 107)

Надо поставить значение «0», а не период, за который предприниматель платит взносы. Такие требования закреплены в пункте 5 приложения 4 к приказу №107н.

8.Основание платежа (поле 106)

В этом поле ставят только «0». Банк может вернуть платежку, если предприниматель запишет иные значения, как при перечислении налогов: значение «ТП» - по текущим платежам, «ЗД» - при погашении недоимки или «ТР» - при платежах по требованию.

9.Код ОКТМО (поле 105)

В поле 105 надо заполнить новый код ОКТМО. Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11. Уточнить нужный код можно в своем управлении ПФР.

Взносы в ПФР за себя предприниматель платит по разным КБК: по тарифу 26% — 392 1 02 02140 06 1100 160, по тарифу 1 % с доходов свыше 300 тыс. рублей - 392 1 02 02140 06 1200 160.

Образец заполнения платежного поручения в ПФР в 2016 году для ИП за себя

Платежное поручение в ПФР. Образец заполнения 2016 для ИП за себя 1%

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары17 февраля 2016

Индивидуальные предприниматели обязаны уплачивать «за себя» пенсионные и медицинские страховые взносы, а также вправе добровольно перечислять взносы на случай временной нетрудоспособности и в связи с материнством. Для расчета суммы взносов используется величина федерального МРОТ, установленного на начало года, за который уплачиваются взносы. На 1 января 2016 года МРОТ составил 6 204 руб. в месяц (см. «С 1 января 2016 года федеральный МРОТ составит 6 204 рубля »). Зная новый размер МРОТ, можно рассчитать точные суммы страховых взносов, которые ИП должны будут заплатить за 2016 год. Мы произвели необходимые расчеты и предлагаем ознакомиться с ними.

Материалы по теме

Минфин: страховые взносы, начисленные на выплаты членам совета директоров, уменьшают налогооблагаемую прибыль

Арбитражный суд: на стоимость форменной одежды для работников страховые взносы не начисляются

Минтруд: преобразованная организация не вправе включать в базу для начисления страховых взносов суммы, выплаченные работникам до реорганизации

Какие взносы платят ИП за работников и «за себя»Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых, в частности, в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ).

Помимо этого, все индивидуальные предприниматели должны перечислять страховые взносы «за себя»:

Уплачивать данные взносы предприниматели обязаны вне зависимости от своего возраста и вида бизнеса. При этом не имеет значение, ведет ли ИП предпринимательскую деятельность и получает ли он от нее доход (см. «Минтруд напоминает: отсутствие у предпринимателя дохода не является поводом для того, чтобы не платить взносы »). Отметим также, что работа по трудовому договору в организации или у другого ИП не освобождает предпринимателя от обязанности платить страховые взносы «за себя» (см. «Минтруд: ИП, который трудится в организации по трудовому договору, все равно обязан уплачивать страховые взносы «за себя »).

Что же касается страховых взносов на случай временной нетрудоспособности и в связи с материнством, то их предприниматели платить не должны, но могут делать это добровольно (ч. 5 ст. 14 Закона № 212-ФЗ). Если ИП перечислит указанные взносы добровольно, то при наступлении страхового случая (например, болезни или декретного отпуска) он сможет получить соответствующее пособие за счет средств ФСС (ч. 6 ст. 4.5 Федерального закона от 29.12.06 № 255-ФЗ, далее — Закон № 255-ФЗ).

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний за работников ИП-работодатели платят в общем порядке. А вот «за себя» взносы «на травматизм» перечислять не надо.

Показатели, используемые для расчета взносовВ настоящей статье мы рассмотрим только те взносы, которые предприниматели платят «за себя». Для расчета сумм страховых взносов, которые нужно перечислить в каждый из фондов, необходимо знать значения следующих показателей (ст. 14 Закона № 212-ФЗ, ст. 4.5 Закона № 255-ФЗ):

Величину платежа, которую ИП должен перечислить «за себя» за год, можно определить по следующей формуле (п. 1.1 ст. 14 Закона № 212-ФЗ):

Страховой взнос в ПФР за год = МРОТ х тариф х 12 месяцев + 1% от суммы доходов, превышающих 300 000 рублей

Как видно из формулы, размер страхового взноса в ПФР зависит от суммы годового дохода, полученного предпринимателем. Этот доход определяется по правилам Налогового кодекса (ч. 8 ст. 14 Закона № 212-ФЗ):

Если ИП использует более одного налогового режима, то полученные доходы суммируются. Размер годового дохода предпринимателя специалисты ПФР проконтролируют на основании данных, поступающих от налоговых инспекций (ч. 9 ст. 14 Закона № 212-ФЗ).

Приведем расчеты взносов в ПФР за 2016 год и сравним их с теми суммами, которые следовало заплатить за 2015 год. Также см. «Страховые взносы у ИП без работников: сколько потребуется заплатить в фонды «за себя» в 2015 году ».

Годовой доход меньше 300 000 рублейЕсли годовой доход ИП не превышает 300 000 руб. то величина пенсионных вносов, которую нужно перечислить за год, будет фиксированной.

Как видно, в 2016 году фиксированный размер страховых взносов в ПФР по сравнению с 2015 годом станет больше на 745,68 руб.(19 356,48 руб. – 18 610,80 руб.).

Годовой доход больше 300 000 рублейЕсли годовой доход ИП составляет более 300 000 руб. то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, которая превышает указанную величину.

Пример 1

Предположим, что годовой доход индивидуального предпринимателя Иванова И.П. за 2016 год составит 840 000 руб. Поскольку эта величина превышает 300 000 рублей, потребуется заплатить дополнительный взнос. Превышение составляет 540 000 руб.(840 000 руб. – 300 000 руб.). Сумма дополнительного взноса будет равна 5 400 руб.(540 000 руб. × 1%). Всего в ПФР за 2016 год нужно перечислить 24 756,48 руб.(19 356,48 руб. + 5 400 руб.).

Законодатели предусмотрели максимальную сумму взносов, больше которой платить в ПФР не придется. Она также зависит от МРОТ, установленного на начало года. Максимальный размер взноса в ПФР за год можно определить по следующей формуле (подп. 2 п. 1.1. ст. 14 Закона № 212-ФЗ):

Максимальный взнос в ПФР за год = восьмикратный МРОТ х тариф х 12 месяцев

1% с суммы превышения 300 000 руб. но не более 148 886,40 руб.(8 x 5 965 руб. x 26% x 12 мес.)

1% с суммы превышения 300 000 руб. но не более 154 851,84 руб.(8 × 6 204 руб. × 26% × 12 мес.)

Таким образом, максимальная величина взноса в ПФР за 2016 год составит 154 851,84 руб. По сравнению с 2015 годом этот платеж увеличился на 5 965,44 руб.(154 851,84 руб. – 148 886,40 руб.).

Страховые взносы в ФФОМСРазмер страхового взноса в ФФОМС не зависит от дохода ИП. Фиксированный платеж за год можно рассчитать по следующей формуле (подп. 1.2 п. 1 ст. 14 Закона № 212-ФЗ):

Страховой взнос в ФФОМС за год = МРОТ х тариф х 12 месяцев

3 650,58 руб.(5 965 руб. × 5,1% × 12 мес.)

3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.)

Следовательно, за 2016 год нужно будет заплатить в медицинский фонд на 146,27 руб.(3 796,85 руб. – 3 650,58 руб.) больше, чем за предыдущий год.

Страховые взносы в ФССКак уже говорилось, взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Чтобы начать платить взносы «за себя», ИП должен зарегистрироваться в качестве страхователя. Для этого нужно представить в ФСС по месту жительства заявление и копию документа, удостоверяющего личность (п. 12 Административного регламента, утв. приказом Минтруда России от 25.02.14 № 108н ).

Чтобы рассчитать величину добровольного взноса в ФСС за год, можно применить следующую формулу (ч. 2 ст. 4.5 Закона № 255-ФЗ):

Страховой взнос в ФСС за год = МРОТ х тариф х 12 месяцев

2 075,82 руб. (5 965 руб. × 2,9% × 12 мес.)

2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.)

Как видно, годовая сумма добровольных взносов в ФСС по сравнению с 2015 годом увеличилась на 83,17 руб.(2 158,99 руб. – 2 075,82 руб.).

Если статус ИП получен или утрачен в течение годаОбязанность платить страховые взносы «за себя» возникает с момента государственной регистрации физического лица в качестве ИП и продолжается до момента исключения сведений о нем из ЕГРИП. Если статус ИП получен (или утрачен) в течение расчетного периода (года), то рассчитывать фиксированные пенсионные и медицинские взносы нужно только за период осуществления деятельности.

Иванова С.А. была зарегистрирована в качестве индивидуального предпринимателя 17 января 2016 года. Однако 20 сентября 2016 года она снялась с учета в качестве предпринимателя и была исключена из ЕГРИП.

За период ведения деятельности ее доход составил 980 000 руб. Добровольные взносы в ФСС Иванова С.А. не платила.

В приведенном примере статус ИП был получен и утрачен после начала расчетного периода. В такой ситуации при расчете взносов нужно иметь в виду следующее:

Размер страховых взносов в ПФР и ФФОМС за неполный месяц осуществления деятельности можно определить по следующей формуле:

Страховые взносы за неполный месяц = МРОТ на начало года х тариф / количество календарных дней в месяце х количество календарных дней ведения деятельности

Для расчета размера страховых взносов в ПФР и ФФОМС за каждый полный месяц осуществления деятельности можно применить следующую формулу:

Страховые взносы за полный месяц = МРОТ на начало года х тариф

Рассчитаем обязательные пенсионные и медицинские взносы исходя их условий приведенного выше примера.

Пример 2 (продолжение)

На начало 2016 года МРОТ составил 6 204 руб. в месяц. Тарифы страховых взносов в 2016 году следующие: в ПФР — 26 %, в ФФОМС — 5,1%. Взносы за январь и сентябрь рассчитаем пропорционально числу дней осуществления предпринимательской деятельности, а взносы за период с февраля по август — за каждый полный месяц.

Взносы ИП "за себя" - ставка 26% - статья 12 Федеральный закон от 24.07.2009 N 212-ФЗ.

maj2008 24 февраля 2016, 10:17

Добрый день. А разве ставка в ПФР не 22%. почему вы при расчете пишите 26% ?

Не вполне понимаю, почему из получившейся суммы нужно вычитать фиксированные взносы? В нашей статье приведена формула:

Страховой взнос в ПФР за год = МРОТ х тариф х 12 месяцев + 1% от суммы доходов, превышающих 300 000 рублей.

То есть, 1% от суммы доходов, превышающих 300 000 рублей наоборот нужно прибавить к фиксированному платежу. И в совокупности сумма взносов за 2016 года не может превышать 154851,84 рубль.

При этом Вы не поясняете как Вам уже сейчас удалось установить размер годового дохода за 2016 год? Вы за какой год взносы к уплате рассчитываете? Дело в том, что размер годового дохода за 2016 год можно будет определить лишь по итогам года (если, конечно, не идет речи о снятии ИП с учета в течение года).