Рейтинг: 4.3/5.0 (1734 проголосовавших)

Рейтинг: 4.3/5.0 (1734 проголосовавших)Категория: Бланки/Образцы

Прежде чем перерабатывать шаблон, очень необходимо качественно проверить изложенные в нем статьи законодательства. На момент применения они вероятно могут утратить свою силу. Сэкономленные средства для каждого радостны. Надежный шаблон станет нужным в разрешении задач при придумывании официального документа. Это поможет сэкономить на договоре адвоката.

Пояснительная записка к бухгалтерскому балансу – неотъемлемая часть годовой отчетности налогоплательщика, занимающегося предпринимательской деятельностью. Она характеризует финансовую политику учреждения. Указывает обстоятельства, которые оказали основное влияние на деятельность плательщика на протяжении отчетного периода.

Пояснительная записка: основные моментыДанный документ 2015-го является своеобразным анализом эффективной деятельности организации в предыдущем году. Законодательством предусмотрено, что субъекты, которые относятся к малому бизнесу, могут не составлять данный вид отчетности. В записке раскрываются ведомости относительно особенностей учетной деятельности налогоплательщика и порядок распоряжения прибылью.

Текстовая информация пояснительной записки может, для наглядности, дополняться графиками, таблицами и/или диаграммами. Оценивая финансовую ситуацию предприятия на ближайшее будущее, указываются данные о его ликвидности, состоянии платежеспособности и состоянии активов.

Отдельно уделяется внимание деловой активности субъекта предпринимательства: анализируются показатели об экспортных поставках, данные об использовании производственной мощности и росте клиентской базы и зависимость работы организации от внешних инвестиций. Немаловажную роль играет репутация плательщика, она свидетельствует о серьезности и ответственности предприятия. При составлении отчета можно использовать образец заполнения.

Структура пояснительной запискиОтчет должен быть хорошо структурирован, а информация излагается последовательно, ее можно поделить на логические разделы или блоки.

В документе недопустимы неточности, ошибки и неправдивые данные. Записка должна содержать такие сведения:

Как правильно отразить динамику финансового развития предприятия можно «подсмотреть» на примере пояснительной записки к бухгалтерскому балансу. Найти такой образец можно на специализированных бухгалтерских интернет-ресурсах.

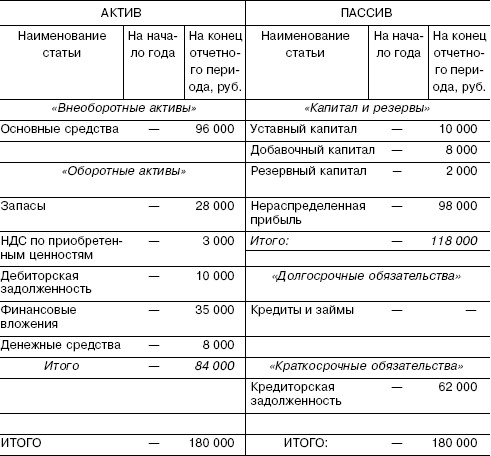

Пояснительная записка к бухгалтерскому балансуСоставной частью финансовых отчетов является пояснительная записка, которая прилагается к годовому бухгалтерскому балансу. В тексте документа предоставлены основные сведения о результатах деятельности организации за отчетный период, характеристики показателей и описание их динамики.

Необходимым является и обоснование учетной политики предприятия, эффективность ее применения, в связи с чем, в записке указываются:

Записка содержит сведения и краткую характеристику направлений и видов деятельности – текущей, финансовой и инвестиционной. В документе обязательно указываются основные финансовые показатели, которые имеют большое значение и влияние на конечный результат деятельности за отчетный период, а также объем прибыли и ее распределение.

При предоставлении годовых отчетов, предприятиям малых форм собственности составлять пояснительные записки к общему комплекту документов не требуется. В соответствии с законом, такое обязательство перед налоговыми органами для них не предусмотрено. Если же организация использует общую систему налогообложения (когда выручка определяется от объема реализации товаров или услуг), то в этом случае необходимо отдельно приводить сумму, которая подлежит уплате в бюджет.

Характеристика показателей должна содержать:

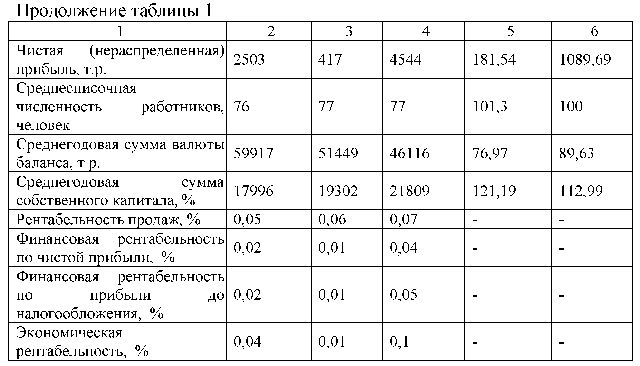

Зависимость и динамика показателей их может быть отражена в графическом виде, табличном или подкреплена диаграммами.

Важная часть пояснительной записки – проведенные аналитические исследования фактических показателей деятельности, описание того, как именно изменилось имущественное и финансовое положение предприятия.

Для краткосрочного планирования деятельности финансисты отражают в документе коэффициенты: текущей ликвидности, платежеспособности, а также способности обходится собственными средствами. При долгосрочном планировании оцениваются инвестиционные потоки, их объем, период вложения, сроки окупаемости и рассчитывается временная точка, когда вложенные средства начнут приносить прибыль, а также проводится оценка внешних инвесторов.

Деловая активность – серьезный показатель, поскольку объемы реализации и доход напрямую зависят от репутации предприятия, клиентской базы, наличия экспортных поставок, степени использования собственных средств и уровня выполнения запланированных показателей.

В заключительной части записки дается описание динамики основных показателей за несколько последних лет, планируемые долгосрочные и краткосрочные капиталовложения, а также другие финансово-экономические мероприятия, направленные на улучшение деятельности.

Скачать образец расширенной пояснительной записки к балансу за 2011 год (Размер: 495,0 KiB | Скачиваний: 4 368)

Скачать образец краткой пояснительной записки к балансу (Размер: 80,5 KiB | Скачиваний: 6 583)

Скачать образец краткой пояснительной записки к годовому отчету (Размер: 34,0 KiB | Скачиваний: 4 945)

Оформление пояснительной записки к бухгалтерскому балансуОдним из самых непростых дел для каждого главного бухгалтера является составление годовой бухгалтерской отчетности. Тем более, что с 2013 года сдавать ее надо всего один раз.

В соответствии с законом о бух.учете №129-ФЗ в состав бухгалтерской отчетности помимо отчета о прибылях и убытках и бух.баланса входит пояснительная записка. Малые предприятия не обязаны сдавать этот вид отчетности.

В пояснительной записке надо раскрыть данные, относящиеся к учетной политике, а также сведения, которые нецелесообразно вносить в бухгалтерскую отчетность. Эти данные необходимо раскрывать для более четкой и понятной финансовой ситуации на предприятии.

Федеральный закон обязывает раскрывать сведения по следующим категориям:

· Сведения об организации :

— наименование и организационно-правовая форма;

— сведения об учредителях;

— размер уставного капитала и прочее.

· Содержание учетной политики:

— изменения, вносимые со следующего года;

— раскрытие информации о правилах учета, закрепленных в учетной политике и прочее.

· Информация об отдельных активах и обязательствах:

— основные средства;

— МПЗ (материально-производственные заказы);

— кредиты и займы;

— финансовые вложения;

— активы в иностранной валюте и прочее.

Пояснительная записка к бухгалтерскому балансуСоставление пояснительной записки является для бухгалтера не менее мучительной задачей, чем подготовка самого бухгалтерского баланса.

Пояснительная записка является самостоятельной формой бухгалтерской отчетности, ее важнейшей, объемной частью.

Зачастую, текст пояснительной записки может располагаться на 100 и более машинописных листах. Регулируется п.5 ПБУ 4/99

Что же представляет из себя пояснительная записка?

Это документ, включающий в себя письменное объяснение тем цифрам, которые содержаться в бухгалтерском балансе, а также отчете о прибыли убытках и их приложениях.

К основным принципам при написании организационной пояснительной записки относят принципы существенности и сопоставимости.

Если мы говорим о сопоставимости, то имеем в виду сравнение количественных значений ряда статей бухгалтерского отчета за период времени (ряд лет).

Сравниваем только существенные статьи, дабы не нарушать принцип рациональности при составлении отчетности

Имеют возможность не прилагать пояснительную записку к бух.балансу при сдаче отчетности предоставлено государством малым предприятиям.

Пояснительная записка к бух балансу должна состоять из следующих разделов с раскрытием информации по каждому из них:

1. Информация об организацииЭтот раздел носит информационно-описательный характер.

Указывается наименование, а также установленная организационно-правовая форма данной фирмы.

Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала.

Как оплачивается учебный отпуск ?

Указываются также организационная структура организации, а также наличие имеющихся у организации лицензий и разрешений и срок их действия.

Из финансовой информации указывается сумма налогов, которые организация заплатила в указанном году и среднегодовую численность занятых в организации сотрудников.

2. Политика учета в предприятииОписывается содержание учетной политики организации, ее основные изменения за истекший год по сравнению предыдущим, а также причину произошедших изменений в учетной политике.

Также организация указывает отдельные правила учета активов и обязательств.

3. Сведения об основных активах и обязательствах организацииВ данном подразделе сведения раскрываются по следующим статьям:

Основной целью составления данного раздела является оценка предприятия и его финансового состояния в рамках как краткосрочного периода, так и долгосрочного.

Чтобы оценить финансовое состояние предприятия в краткосрочном периоде, указываются такие показатели, как:

На долгосрочную перспективу рассчитывается такой показатель как зависимость организации от внешних кредиторов и займов

Следующие статьи:

Пояснительная записка к бухгалтерскому балансу

В ней раскрываются сведения, относящиеся к учетной политике организации.

Пояснения обеспечивают пользователей отчетности теми данными, которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Пояснительная записка может оформляться в табличной и (или) текстовой форме.

К годовому бухгалтерскому балансу за 201__ год

Общество с Ограниченной Ответственностью «Березовая Роща»

1. Основные сведения об организации

Дата государственной регистрации: «____» ____________20____г.

Зарегистрировано в ИФНС России №___ по г. ___________ «___»__________ 20__г.

Бухгалтерская отчетность Общества сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности и Федерального закона № 402 -ФЗ «О бухгалтерском учете».

Существенных отступлений от правил ведения бухгалтерского учета в 201__ г. не возникало.

Численность работающих на конец отчетного периода составила ХХХ человек.

Основной вид деятельности Общества. _________________________________

Состав членов исполнительных и контрольных органов организации:

Деятельность осуществлялась Обществом на протяжении всего периода 201__ года и была направлена на получение доходов в отчетном и последующих периодах.

В ______ году произошло увеличение (уменьшение) Уставного капитала за счет ___________________

на сумму__________ руб.

Размер Уставного капитала Общества на 31.12.201___ составляет ХХХХХ рублей.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по __________________ в соответствии с ПБУ 9/99 «Доходы организации».

Доходы от реализации в 201_____ году составили ХХХХХХХ руб. (без НДС):

Доходы за прошлые отчетные периоды составили (без НДС) берутся 4 прдшествующих года:

3. Расходы, связанные с реализацией

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 201___ году составили ХХХХХХ руб. (без НДС)

Для целей налогового учета сумма расходов, связанных с реализацией составила ХХХХХ руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХ ХХХ руб. сложилась из временной разницы в размере ХХ ХХХ руб. и постоянных разниц на сумму ХХХХ руб. следующим образом:

1. Временная разница в размере ХХ ХХХ руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере ХХХХ руб. состоят из расходов, не принимаемых для целей НУ, а именно:

Расходы, связанные с реализацией за предыдущие отчетные периоды составили (без НДС):

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 201___ году составил Х ХХХ ХХХ руб.

Для целей налогового учета сумма прибыли от ___________ составила ХХХХХХХ руб.

Сумма прочих доходов в 20 ___ году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХХ руб. представляет собой постоянную разницу, которая состоит из ________________________________________________.

Сумма прочих расходов в 201___ году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХ ХХХ руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ: __________________________________________________________________

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила ХХХ ХХХ руб.

Ставка налога на прибыль в 2014 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 201___ год составила ХХХ ХХХ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ХХХХХХ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил ХХХХХХ руб.

Сумма отложенных налоговых активов (ОНА) на начало 201___ года составляла ХХХХХХ руб.

В течении 201____ года произошло увеличение ОНА на сумму Х ХХХ руб. в связи с возникновением временной разницы в части амортизации ОС в размере ХХХХХ руб.

Сумма постоянных налоговых активов ( ПНА) составила в 201___ году ХХХХХ руб.

ПНА возник за счет ______________________________________________________

Сумма постоянных налоговых обязательств (ПНО) составили в 201___ году ХХХХХ руб. ПНО возникло за счет постоянных разниц на сумму ХХХХХ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 составляет ХХХ ХХХ руб. и соответствует данным налоговой декларации за 201____ год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 201___ году составил ХХХ ХХХ руб.

На финансовый результат деятельности предприятия в 201____ году повлияли понесенные и списанные на расходы, связанные с _________________________.

9. Сведения об учетной политике организации

Положение об учетной политике составлено в соответствии с положениями Федерального закона № 402 - ФЗ «О бухгалтерском учете», требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества на 201____ год утверждена Приказом №___ от 31 декабря 201__ г.

Первоначальная стоимость ОС Общества погашается линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1

Приобретение основных средств. бывших в употреблении, определяется по сроку полезного использования, уменьшенным на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов и списываются в состав расходов по мере отпуска в эксплуатацию.

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств включаются в себестоимость продукции (работ, услуг) отчетного периода.

Инвентаризация ОС производится 1 раз в 3 года.

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения и заготовления группы МПЗ.

Обществом не создается резерв под снижение стоимости МПЗ за счет финансовых результатов.

Стоимость специальной оснастки погашается линейным способом.

Стоимость специальной одежды. срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации списывается единовременно.

Резервы по сомнительным долгам Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации .

Размер резерва сомнительных долгов составляет ____________________________

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99.

Затраты на производство учитываются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям.

Незавершенное производство учитывается на счете 20 «Основное производство» в размере фактической стоимости.

К прямым расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся: ____________

Общепроизводственные затраты учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры.

К общепроизводственным расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально выручке от реализации продукции (работ, услуг).

Управленческие расходы. учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)».

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

Стоимость покупных товаров в бухгалтерском учете формируется исходя из расходов на их приобретение. Транспортные расходы по доставке товаров учитываются отдельно на счете 44 «Расходы на продажу».

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Неисключительные права на программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007 учитываются на счете 97 «Расходы будущих периодов» и списываются на затраты ежемесячно равными долями в течение срока течение срока действия договора (п.39 ПБУ 14/2007).

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходов на выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов.

Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производились.

Сидоров С.С. __________________ (подпись)

Сидорова А.А. __________________ (подпись)

В соответствии с ПБУ 4/99 «БУ», отчеты о прибылях, движении средств и капитала дополняются примечаниями. Не является исключением также бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу – это часть годовой отчетности предприятий. В ней содержится подробная информация о статьях доходов и расходов.

О документеПояснительная записка является частью отчетности. Унифицированной формы по ее заполнению нет. В целом документ должен содержать информацию, отображающую выполнение плановых показателей. Записка составляется по результатам финансовой отчетности и раскрывает информацию об элементах учетной политики. На основании предоставленных материалов можно составить план будущего развития.

Пояснительная записка к бухгалтерскому балансу казенного учреждения должна раскрывать такие данные:

Основа для заполнения данных - бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу содержит 19 разделов. Рассмотрим их детальнее.

Данные об организацииВ записке отображаются такие данные:

Пояснительная записка к бухгалтерскому балансу учреждения, которая составляется по консолидированной отчетности, должна включать сведения о дочерних обществах, участниках группы, их местонахождении, размере их капитала, доле активов каждого из них. Последствия изменения политики, которые могут оказать влияние на финположение или иные результаты деятельности организации, оценивают денежными средствами.

Пояснительная записка к бухгалтерскому балансу РБ содержит такие данные об ОС:

Заполнение пояснительной записки к бухгалтерскому балансу заключается также в отображении данных об МБП:

Также отображается информация о кредитах, займах и финвложениях:

По активам и обязательствам в иностранной валюте в записке отображаются:

Данный раздел включает оценку экономического состояния предприятия. Он составляется согласно Инструкции по контролю платежеспособности субъектов. В разделе анализируются все виды ликвидности, уровень обеспеченности средствами, рентабельность, уровень финансовой зависимости и устойчивости.

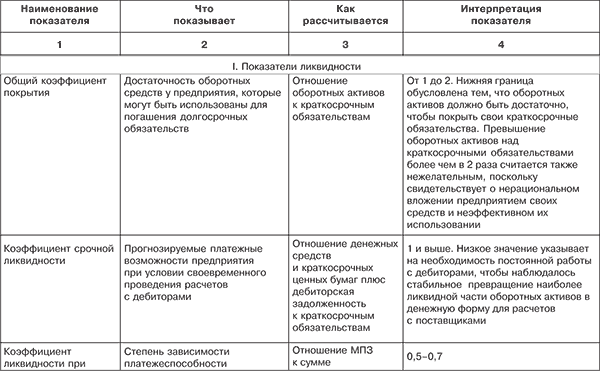

Аналитическая часть записки должна содержать порядок расчета показателей. Рассмотрим основные из них.

1. Текущая ликвидность - отражает уровень обеспечения активами краткосрочных обязательств. Высокое значение коэффициента свидетельствует об устойчивом финсостоянии:

Ктл = А2. (П5 – стр. 640), где:

2. Коэффициент обеспечение оборотными активами - показывает, какая часть АО сформирована за счет собственных средств:

К ао = (П3 + стр. 640 – А1). А2, где:

3. Коэффициент обеспеченности кредиторской задолженности - показывает способность организации рассчитываться по обязательствам после реализации активов:

К кз = (П4 + (П2 – стр. 640)). ВБ, где:

Организация считается неплатежеспособной, если в течение 4 кварталов отображается неудовлетворительная структура баланса, о чем свидетельствует значение коэффициента обеспеченности задолженности на уровне выше 0,85.

4. Индекс платежеспособности показывает, какую часть краткосрочных займов предприятие может погасить на момент составления отчетности:

И пл = (краткосрочная просроченная задолженность - долгосрочная просроченная задолженность). валюта баланса.

Данные о доходах и расходахВ этой части отображается информация об объемах продаж и географии рынков сбыта, составе затрат, наличии резервов будущих платежей, структуре прочих доходов и расходов, чрезвычайных факторах. Отдельно дается информация по договорам, предусматривающим не денежную форму расчетов: их количество, доля выручки, способы определения стоимости передаваемых товаров.

Оценка активностиСтандартная форма пояснительной записки к бухгалтерскому балансу содержит раздел, в котором отображается:

Если в отчетном периоде имела место реорганизация предприятия, то эти данные заносятся в бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу должна содержать информацию о причинах и объеме изменений. Этот раздел также заполняется, если меняются данные на начало года.

Составление пояснительной записки к бухгалтерскому балансу предусматривает отображение информации о наличии дочерних предприятиях, учредителях и акционерах:

В данном разделе отображаются сведения о гарантийных и судебных обязательствах организации, их величина и сумма созданного резерва.

Данные о совместной деятельностиФормат пояснительной записки к бухгалтерскому балансу для ФСС подразумевает наличие раздела, в котором отображается информация об ассоциациях и союзах - при условии, что учредительными документами оговорено, что сведения о бухгалтерской отчетности сдаются сводные:

В данном разделе отображается информация о фактах хозяйственной деятельности, которые сильно повлияли на величину активов и пассивов. Их нужно раскрыть в полном объеме. Не отображение данных может повлиять на решение пользователей финансовой отчетности. События вносятся в записку, но в отчете изменения не осуществляются. Оценку последствий в денежном выражении нужно подтвердить документарно или указать, что сделать это невозможно.

Копия пояснительной записки к бухгалтерскому балансу может содержать такие факты:

Пояснительная записка к бухгалтерскому балансу образовательного учреждения и любой другой организации, которая получает помощь из бюджета, должна содержать информацию о:

Образец пояснительной записки к бухгалтерскому балансу предприятий, деятельность которых негативно воздействует на среду, отличается от стандартного документа. Дополнительно в нее заносятся:

Пример пояснительной записки к бухгалтерскому балансу, представленный далее, содержит такую информацию о ЦБ:

При дополнительной эмиссии указываются:

В данном пункте отображаются данные, требуемые ПБУ 18/02:

условный расход (доход) по НПП;

разницы, повлекшие корректирование суммы налога;

причины изменений налоговых ставок;

суммы ОНО и ОНА, списанные в связи с выбытием ОС.

Прекращение деятельностиЕсли организация находится на стадии ликвидации, то в ФНС подается окончательный бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу содержит такую информацию:

описание ликвидируемой деятельности;

дата завершения работы;

стоимость имущества и обязательств к выбытию;

движение средств в рамках текущей, инвестиционной и финансовой деятельности;

суммы поступлений, расходов, прибыли, убытков до налогообложения, начисленный НПП;

Прочие показателиИх мало, но сбрасывать их со счетов не стоит:

кредитная политика, платежеспособность;

сведения об имуществе, переданном и полученном в управление.

Пояснения к балансу АО «Организация» за 2015 год:

Акционерное общество «Организация» зарегистрировано ИФНС № 5 по г. Санкт-Петербург 28.10.2010 г. (Далее предоставляются КПП, ИНН, данные свидетельства госрегистрации, адрес.)

Бухгалтерский баланс составлен в соответствии с действующими правилами учета и отчетности (МСФО).

Уставный фонд: 2 000 000 (два миллиона) рублей.

Количество обычных акций: 1 000 штук номинальной стоимостью 2 000 (две тысячи) рублей.

Основной вид занятости: переработка молока (ОКВЭД 15.50).

Состав учредителей лиц:

Иванов Андрей Сергеевич — участник совета директоров;

Аверин Степан Павлович — участник совета директоров.

2. Положения учетной политики

Приказ на учетную политику № 158 подписан директором 25.12.2013 г. ( коротко описываются положения: способы расчета амортизации, оценки обязательств и активов др.).

3. Структура баланса (показывается удельный вес каждой строки баланса и рассчитываются изменения показателей).

4. Оценка стоимости активов (величина имущества соотносится с капиталом).

5. Анализ финансовых показателей (рассчитывается ликвидность, рентабельность, обеспеченность запасами, уровень финансовой зависимости и т. д.).

6. Состав ОС (млн руб.) - для удобства представим в виде таблицы.

7. Обязательства и резервы

На 31.12.2015 г. создано оценочное обязательство по оплате отпусков в сумме 1,5 млн руб. количество дней — 66, срок использования — 2016 год. Резерв сомнительных долгов сформирован на сумму 1,687 млн руб. из-за наличия просроченной и не обеспеченной задолженности ООО «Предприятие». Резерв под уменьшение стоимости МПЗ отсутствует, поскольку нет признаков их обесценивания.

8. Труд и зарплата

Задолженность по зарплате за декабрь 2015 года составляет 1,79 млн руб. Срок выплаты — 15.01.16 г. Текучесть кадров — 24,99 %, списочная численность — 166 чел. Среднемесячная зарплата — 20 765 руб.

9. Выданные и полученные обеспечения (указываются виды).

Директор АО «Организация» Подпись

ВыводПо итогам календарного года в ФНС сдается бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу составляется в произвольной форме. Она может содержать таблицы и диаграммы. В ней предоставляется разнообразная детализация информации: от положений учетной политики до расчета финансовых показателей. Главное требование – сведения должны быть достоверны и полезны пользователям.

Почему некоторые люди притягивают к себе комаров? Если вы заметили, что комары чаще других избирают вас объектом для охоты, не думайте, что ваши ноги грязнее, чем у остальных. Вы можете притягивать на.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

7 причин, почему вы не должны принимать душ каждый день Если вы принимаете душ ежедневно или даже несколько раз за день, вы совершаете серьезную ошибку - и вот почему.

До ужаса красивы:15 шокирующих пластических операций, завершившихся плачевно Пластическая хирургия среди звезд остается невероятно популярной и по сей день. Но проблема в том, что раньше результат не всегда оказывался идеальным.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать. Миловидные мальчишки и девчонки превращаются в с.

Дата рождения может многое о вас рассказать В настоящее время все больше людей склоняются к тому, что цифры имеют в судьбе основополагающее значение. Мы приходим в этот мир в определенный день м.