Рейтинг: 4.8/5.0 (1730 проголосовавших)

Рейтинг: 4.8/5.0 (1730 проголосовавших)Категория: Бланки/Образцы

П О Л О Ж Е Н И Е

об учетной политике

Кредитного потребительского кооператива граждан

«_______________________»

Для целей бухгалтерского учета

1. Бухгалтерский учет в КПКГ осуществляется в соответствии с Федеральным Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и другими нормативными и законодательными актами.

2. Формой организации бухгалтерского учета является бухгалтерия во главе с главным бухгалтером КПКГ, в филиале - бухгалтером филиала КПКГ.

3. Формой бухгалтерского учета является журнально-ордерная форма с ведением журнала хозяйственных операций. Учет и обработка информации осуществляется с использованием средств вычислительной техники.

4. Филиал КПКГ « ------- » является обособленным подразделением КПКГ. Организация, ведение бухгалтерского и налогового учета осуществляется филиалом самостоятельно в соответствии с данным Положением. Для составления сводной ежемесячной отчетности кооператива бухгалтер филиала обязан в срок до 5 числа месяца следующего за отчетным сформировать бухгалтерскую и налоговую отчетность филиала и передать электронную версию отчетности в головной офис КПКГ. Ежемесячная сводная отчетность по кооперативу осуществляется главным бухгалтером кооператива в срок до 10 числа месяца следующего за отчетным.

1 Камышинский технологический институт (филиал) ФГБОУ ВПО «Волгоградский государственный технический университет», Камышин

Проведен анализ организационных, технических, методических и налоговых аспектов учетной политики кредитных потребительских кооперативов. Разработка учетной политики для целей бухгалтерского и налогового учета организациями финансовой взаимопомощи должна основываться на учете информационных запросов широкого круга пользователей, прозрачности заемно-сберегательной деятельности и полезности информации, содержащейся в финансовой отчетности. Регламентированы счета для раздельного учета принимаемых личных сбережений пайщиков и выдаваемых займов. Методические аспекты учетной политики для целей бухгалтерского учета в кредитных потребительских кооперативах должны включать порядок формирования стоимости внеоборотных активов и финансовых вложений, порядок отнесения процентов по выданным займам к доходам и компенсационным выплатам по личным сбережениям к расходам. Исходя из особенностей заемно-сберегательной деятельности, основным элементом налоговой политики является порядок признания и включения процентов по долговым обязательствам к внереализационным доходам и расходам в зависимости от применяемого режима налогообложения.

упрощенная система налогообложения

общий режим налогообложения

рабочий план счетов

кредитный потребительский кооператив

1. Налоговый кодекс Российской Федерации.

2. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21. 11. 96.

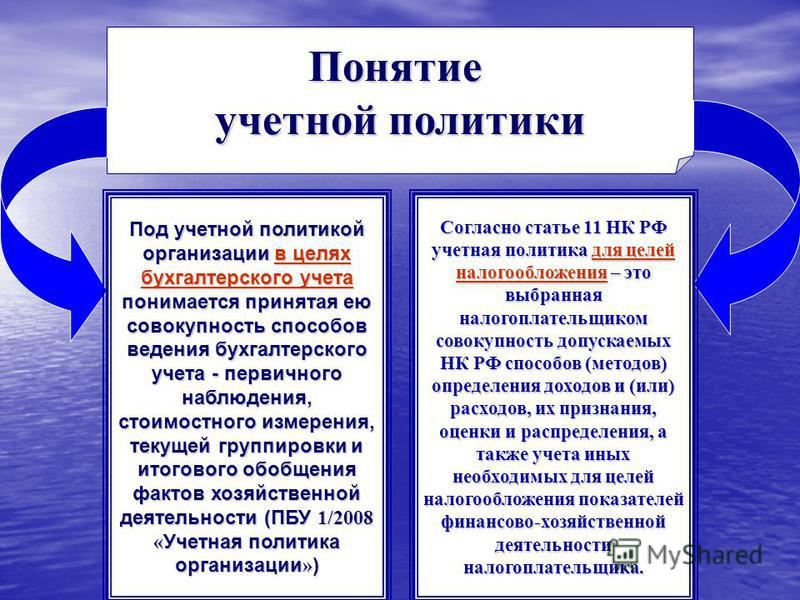

3. Положение по бухгалтерскому учету (ПБУ 1/2008) «Учетная политика организации», утверждено Приказом МФ РФ от 06. 10. 2008 № 60 н.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31. 10. 2000 № 94 н и Инструкция по его применению.

5. Перекрестова Л.В. и др. Налогообложение учет и контроль в организациях кредитной кооперации граждан. Монография / Перекрестова Л.В. Черненко Т.И. Черненко Е.В. / ВолгГТУ. Волгоград, 2006. – 202 с.

ACCOUNTING POLICY OF CREDIT COOPERATIVES FOR ACCOUNTING AND TAX ACCOUNTING

Pizhenko E.V. 1 Chernenko T.I. 1

1 Kamyshin Technological Institute (branch) of the State Educational Institution of Higher Professional Education “Volgograd State Technical University”, Kamyshin

The analysis of organizational, technical, methodical and tax aspects of a registration policy of credit consumer cooperative societies has been carried out. The elaboration of a registration policy for accounting and tax bookkeeping by the financial mutual aid organizations should be based on taking account of the information needs of a wide range of users, on the transparency of loan-saving activity and on the utility of the information contained in the financial reporting. Accounts for the separate account of shareholders’ accepted personal savings and given out loans are regulated. Methodical aspects of accounting registration policy in credit consumer cooperative societies should include an order forming the cost of non-current assets and financial investments, an order referring interest on the given out loans to incomes and compensatory payoffs on personal savings to expenses. Proceeding from features of loan-saving activity, a tax policy basic element is the order of accepting and including the interest on promissory notes into non-operating gain and expenses depending on the applied mode of the taxation.

the simplified system of the taxation

the taxation general regime

working book of accounts

the registration policy

credit consumer cooperative

Разработка учетной политики для целей бухгалтерского и налогового учета осуществляется кредитными потребительскими кооперативами применительно ко всем сегментам и видам деятельности с учетом их специфики.

Несмотря на то, что бухгалтерский учет регламентируется общими нормативными документами для организаций, у каждой из них могут быть свои разные цели и задачи. Рекомендации, приемлемые одним предприятиям и полезные для него, могут быть вредны или бесполезны для другого. Кредитный потребительский кооператив вправе самостоятельно разрабатывать и утверждать собственную учетную политику.

Главная задача формирования учетной политики организациями в современных условиях - преодоление информационного разрыва между бухгалтерией и пользователями учетных и отчетных данных. Поэтому кредитным потребительским кооперативам необходимо разрабатывать учетную политику, позволяющую удовлетворять информационные запросы широкого круга пользователей и основанную на прозрачности деятельности организации и полезности информации об этой деятельности. Другими словами, в приказе об учетной политике кредитного потребительского кооператива должны быть учтены, решены и взаимосвязаны организационные, технические, методические и налоговые аспекты уставной деятельности по оказанию финансовой взаимопомощи.

Организационные и технические аспекты учетной политики - это способы организации процесса работы бухгалтерской службы предприятия, а методические аспекты - это те аспекты, которые влияют на порядок формирования финансовых результатов деятельности организации, на оценку ее финансового состояния. Вследствие чего процесс решения всех этих задач учетной политики требует ответственного, профессионального, взвешенного и главное - творческого подхода. Следовательно, учетная политика является реальным инструментом управления организацией, налогового планирования и осуществления финансового контроля, а выбор учетной политики является частью общей стратегии деятельности любой организации.

Организационный аспект учетной политики состоит из приемов и методов организации технологического процесса работы бухгалтерской, финансовой и других служб организации и обосновывает форму ведения бухгалтерского учета, структуру бухгалтерской службы, порядок организации системы учета, отчетности и контроля. В первую очередь организационные аспекты направлены на успешное выполнение задач, стоящих перед кредитным потребительским кооперативом и обеспечивающих процесс принятия экономических и управленческих решений, а также осуществления контроля.

Рабочий План счетов бухгалтерского учета обязательно корректируется, с учетом специфики деятельности кредитного потребительского кооператива, сохраняя при этом основные методологические принципы ведения бухгалтерского учета. Рабочий план счетов кредитного потребительского кооператива должен включать только те счета, с помощью которых можно максимально адекватно отразить совершаемые хозяйственные операции и финансовое состояние кооператива. При этом рабочий план счетов должен сформироваться таким образом, чтобы учитывались только те аспекты хозяйственной деятельности организации, которые имеются у нее на момент окончания предыдущего отчетного периода или с большей вероятностью появятся в следующем отчетном периоде.

Существование множества способов учета предоставляет кредитным потребительским кооперативам свободу выбора в отражении заемно-сберегательных операций в бухгалтерском учете. На практике операции кредитного потребительского кооператива, связанные с приемом личных сбережений пайщиков кооператива и выплатой компенсационных выплат, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами». Поскольку личные сбережения принимаются кооперативом на разных условиях, то есть на разный срок и под разный процент компенсационных выплат, то к счету 76 «Расчеты с разными дебиторами и кредиторами» должно быть открыто достаточное количество субсчетов и субсубсчетов. Исходя из целей и задач учета, рекомендуем использование следующих субсчетов счета 76 «Расчеты с разными дебиторами и кредиторами»:

76/1 - «Расчеты с пайщиками по личным сбережениям:

76/1-1 - Расчеты с пайщиками по личным сбережениям, принятым под ______% или указывается наименование сберегательного вклада;

76/1-2 - Расчеты с пайщиками по личным сбережениям, принятым под ______% или указывается наименование сберегательного вклада;

76/1-3 - Расчеты с пайщиками по личным сбережениям, принятым под ______% или указывается наименование сберегательного вклада и т.д.

76/2 - Расчеты с пайщиками по компенсационным выплатам:

76/2-1 - Расчеты с пайщиками по компенсационным выплатам под ___% или указывается наименование сберегательного вклада;

76/2-2 - Расчеты с пайщиками по компенсационным выплатам под ___% или указывается наименование сберегательного вклада;

76/2-3 - Расчеты с пайщиками по компенсационным выплатам под ___% или указывается наименование сберегательного вклада и т.д.

76/3 - Расчеты с пайщиками по прочим операциям.

Начисление компенсационных выплат по личным сбережениям отражается в учете кредитных кооперативов следующими проводками:

дебет счета 91/2 кредит счета 76/2-1 - начислена компенсация по личным сбережениям пайщика кооператива;

дебет счета 76/2-1 кредит счета 68 субсчет «Расчеты с бюджетом по НДФЛ» - удержан налог на доходы физических лиц с компенсации по личным сбережениям;

дебет счета 76/2-1 кредит счета 50 - выплачена компенсация по личным сбережениям.

Для отражения в бухгалтерском учете предоставленных займов и процентов отдельные кредитные кооперативы используют счет 58 «Финансовые вложения», другие - счет 76 «Расчеты с разными дебиторами и кредиторами».

По нашему мнению, при соблюдении основных методологических принципов бухгалтерского учета отражение операций по выдаче займов членам кооператива с использованием счета 58 «Финансовые вложения» будет более целесообразным. Счет 76 «Расчеты с разными дебиторами и кредиторами» используется кредитными кооперативами для отражения операций связанных с личными сбережениями пайщиков и компенсационными выплатами за их использование. Следовательно, использование счета 58 «Финансовые вложения» в рабочем плане счетов бухгалтерского учета кредитного кооператива позволит более наглядно сопоставлять данные по суммам личных сбережений пайщиков и суммам предоставленных займов.

Практический опыт работы ряда кредитных потребительских кооперативов Волгоградской области подтверждает наши предложения и на практике бухгалтерские проводки выглядят следующим образом:

58/1 - Предоставленные займы пайщикам кооператива:

58/1-1 - Предоставленные займы пайщикам кооператива под ______% или указывается наименование займа;

58/1-2 - Предоставленные займы пайщикам кооператива под ______% или указывается наименование займа;

58/1-3 - Предоставленные займы пайщикам кооператива под ______% или указывается наименование займа.

58/2 - Проценты за пользование займами пайщиками кооператива:

58/2-1 - Проценты за пользование займами пайщиками кооператива под ___% или указывается наименование займа;

58/2-2 - Проценты за пользование займами пайщиками кооператива под ___% или указывается наименование займа;

58/2-3 - Проценты за пользование займами пайщиками кооператива под ___% или указывается наименование займа.

Выдача и полное и (или) частичное погашение займа, процентов за пользование займом членом кооператива отражается в учете следующими бухгалтерскими проводками:

дебет счета 58/1-1 кредит счета 50 - выдан заем пайщику кредитного кооператива под __% или указывается наименование займа;

дебет счета 58/2-1 кредит счета 91/1 - начислены проценты за пользование займом под ___% или указывается наименование займа;

дебет счета 50 кредит счета 58/1-1 - погашение займа под __% или указывается наименование займа;

дебет счета 50 кредит счета 58/2-1 - погашены начисленные проценты за пользование займом под ___% или указывается наименование займа.

Отражение заемно-сберегательных операций в учете кредитными потребительскими кооперативами с использованием счетов бухгалтерского учета 58 «Финансовые вложения» и 76 «Расчеты с разными дебиторами и кредиторами» позволяет учитывать личные сбережения пайщиков кооператива отдельно от выданных займов, организовать действенную систему контроля и максимально сблизить бухгалтерский и налоговый учеты.

Учитывая особенности операций, совершаемых кредитными кооперативами, методические аспекты учетной политики могут включать: порядок формирования стоимости внеоборотных активов - основных средств и нематериальных активов; порядок формирования стоимости финансовых вложений; порядок отнесения процентов по выданным займам к доходам; порядок отнесения процентов по личным сбережениям членов кредитного потребительского кооператива к расходам.

Основная задача, которую надо решить любой организации при составлении учетной политики для целей налогообложения, - это выбор способов и методов учета доходов и расходов, применительно к которым законодательством предложена вариантность или по которым отсутствуют законодательные нормы.

Формирование учетной политики для целей налогообложения предоставляет возможность аргументировано доказать наличие «противоречий и неясностей» в налоговом законодательстве, обосновать выбранный вариант исчисления налогооблагаемой базы и, следовательно, таким образом минимизировать свои налоговые риски.

В настоящее время обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах Налогового кодекса Российской Федерации:

- гл. 21 «Налог на добавленную стоимость» (ст. 167 НК РФ);

- гл. 25 «Налог на прибыль организаций» (ст. 313 НК РФ);

- гл. 26 «Налог на добычу полезных ископаемых» (п. 2 ст. 339 НК РФ);

- гл. 26.4 «Система налогообложения при выполнении соглашений о разделе продукции» (п. 16 ст. 346.38 НК РФ).

Несмотря на то, что обязанность по составлению и принятию учетной политики для целей налогообложения закреплена в четырех главах Налогового кодекса, единого порядка ее составления в действующем налоговом законодательстве нет. Исходя из особенностей заемно-сберегательной деятельности, кредитные потребительские кооперативы могут применять общий режим налогообложения и упрощенную систему налогообложения. Основным элементом их налоговой политики является порядок признания и включения процентов, полученных по договорам займа, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам.

Следует отметить, что в практической деятельности кредитные потребительские кооперативы, находящиеся на общем режиме налогообложения, отражают в налоговой политике один из вариантов признания доходов и расходов для целей исчисления налога на прибыль организаций - метод начислений или кассовый метод. Кредитные потребительские кооперативы, применяющие кассовый метод учета доходов и расходов при применении общего режима налогообложения и при применении упрощенной системы налогообложения, проценты по договорам займа включают в состав внереализационных доходов того отчетного (налогового) периода, в котором эти проценты фактически получены. Для кредитных потребительских кооперативов, применяющих метод начисления, датой получения доходов в виде процентов по договору займы признается дата начисления процентов в соответствии с условиями договора. При этом доход определяется налогоплательщиком самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на конец соответствующего отчетного периода.

Что касается расходов кредитных потребительских кооперативов, то в составе внереализационных расходов они учитывают компенсационные выплаты за использование личных сбережений пайщиков кооператива.

В учетной политике для целей налогообложения кредитным потребительским кооперативам целесообразно указывать и перечень документов, служащих основанием для признания расходов. Это, по сути, документы, подтверждающие взимание платы за пользование средствами, и факт наличия этих средств, в пользовании в течение определенного периода.

Мы считаем, и практический опыт работы кредитных потребительских кооперативов это подтверждает, необходима прозрачность информации о том, что личные сбережения пайщиков кооператива используются только на выдачу займов, проценты по которым признаются в соответствии с налоговым законодательством внереализационным доходом.

Учитывая изложенное, отметим, что комплексная разработка бухгалтерской и налоговой учетной политики позволяет кредитным потребительским кооперативам конкретизировать заемно-сберегательную деятельность, организацию бухгалтерского и налогового учета, формирование внешней и внутренней финансовой отчетности, направления и процедуры финансового контроля. Каждый из этих документов закрепляет положения и методики, которые являются действенным инструментом осуществления заемно-сберегательной деятельности, выбора метода учета, налогообложения и финансового контроля.

Глущенко А.В. д.э.н. профессор, заведующий кафедрой «Учет, анализ и аудит», «Волгоградский государственный университет», г. Волгоград.

Гукова А.В. д.э.н. профессор, профессор кафедры «Корпоративные финансы и банковская деятельность», «Волгоградский государственный университет», г. Волгоград.

Библиографическая ссылкаПиженко Е.В. Черненко Т.И. УЧЕТНАЯ ПОЛИТИКА КРЕДИТНЫХ КООПЕРАТИВОВ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА // Современные проблемы науки и образования. – 2011. – № 6.;

URL: http://www.science-education.ru/ru/article/view?id=5248 (дата обращения: 29.09.2016).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Современные проблемы науки и образованияЭлектронный научный журнал | ISSN 2070-7428 | Эл. № ФС77-34132

Журнал издается с 2005 года. В журнале публикуются научные обзоры, статьи проблемного и научно-практического характера. Журнал представлен в Научной электронной библиотеке. Журнал зарегистрирован в Centre International de l'ISSN. Номерам журналов и публикациям присваивается DOI (Digital object identifier).

Служба технической поддержки – support@rae.ru

Ответственный секретарь журнала Бизенкова М.Н. – edition@rae.ru

ОБ УЧЕТНОЙ ПОЛИТИКЕ НА 20_____ГОД.

Руководствуясь требованиями бухгалтерского и налогового законодательства, с целью соблюдения в организации единой методики ведения бухгалтерского и налогового учета ПРИКАЗЫВАЮ: Принять с 01 января 20. года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания:

В настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета СПКК "_________________________" (далее по тексту – Кооператив), которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки.

Ответственность за организацию бухгалтерского учета в Кооперативе и соблюдение законодательства при выполнении хозяйственных операций несет Председатель Кооператива (исполнительный директор).

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

В кооперативе учреждается бухгалтерская служба, как отдельное подразделение, осуществляющее бухгалтерский и налоговый учет. В целях ведения бухгалтерского и налогового учета в кооперативе создается штатная единица – должность Главного бухгалтера (Учет ведется децентрализовано – в каждом филиале кооператива функционирует отделение бухгалтерской службы, отвечающее за бухгалтерский и налоговый учет в пределах соответствующего филиала. Центральное отделение бухгалтерской службы осуществляет учет в пределах основного отдела кооператива, а также отвечает за ведение консолидированного учета и отчетности. При этом утверждается линейно-функциональная структура бухгалтерской службы. (Приложение №…). Ответственность за организацию учетного процесса и распределение обязанностей в рамках бухгалтерской службы несет Главный бухгалтер) 11 .

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписывают Председатель (исполнительный директор)* кооператива и главный бухгалтер, или уполномоченные на то лица; в качестве уполномоченных выступают лица, на которых оформлены образцы подписей для банковских операций. Перечень лиц, имеющих право подписи первичных учетных документов, утверждается Председателем Кооператива (Исполнительным директором) по согласованию с главным бухгалтером Кооператива и отражен в Графике документооборота (Приложение№…).

В случае разногласий между Председателем правления и главным бухгалтером Кооператива по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения Председателя правления, который несет всю полноту ответственности за последствия осуществления таких операций.

Для ведения бухгалтерского учета кооператив принимает журнально-ордерную форму учета с применением средств автоматизированной обработки учетной информации. При этом ведутся следующие журналы-ордера:

График документооборота представлен в Приложении №…, в Графике документооборота содержатся также указания: на момент составления документа (в момент совершения операции или после завершения операции); на лиц, имеющих право подписи документа.

Внутренний контроль, внутренний аудит (ревизия)*, а также инвентаризация (в соответствии с Графиком проведения инвентаризаций (Приложение №____) проводятся Наблюдательным советом / Ревизионной комиссией / Службой внутреннего аудита*, состав которой утверждается Общим собранием кооператива.

Бухгалтерская (финансовая) отчетность составляется и предоставляется кооперативом с применением типовых форм отчетности. Налоговая отчетность составляется и предоставляется в форме налоговых расчетов и налоговых деклараций. Отчетность представляется в соответствующие адреса лично или по почте (годовая отчетность - после утверждения на Общем собрании Кооператива).

МЕТОДИЧЕСКИЕ ВОПРОСЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

Учет доходов и расходов ведется методом начисления.

Кооператив применяет следующие варианты бухгалтерского и налогового учета из допускаемых законодательными и нормативными актами:

По основным средствам и нематериальным активам, которые приобретены за счет целевых поступлений и используются в деятельности, не направленной на получение прибыли, амортизация не начисляется, в бухгалтерском учете начисляется износ линейным способом, который учитывается за балансом. В целях оптимизации списания расходов, связанных с выбытием объектов основных средств, по которым амортизация не начисляется, одновременно с начислением износа делается запись на ту же сумму по дебету счета 86 «Целевое финансирование» и кредиту счета 98 «Доходы будущих периодов». При выбытии объекта основных средств, по которому амортизация не начислялась, делаются записи:

по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 01 «Основные средства» - на сумму балансовой стоимости выбывающего объекта,

по дебету счета 98 «Доходы будущих периодов» и кредиту счета 91 «Прочие доходы и расходы» - на сумму, накопленную по данному объекту в течение срока его фактического использования.

При исчислении налога на имущество стоимость основных средств уменьшается на сумму начисленного износа.

По основным средствам, приобретенным за счет доходов, формирующих налогооблагаемую базу по налогу на прибыль и используемым в деятельности, направленной на получение таких доходов, амортизация начисляется линейным способом и включается в состав расходов.

Переоценка основных средств не производится.

Затраты на ремонт основных средств списываются единовременно, как в бухгалтерском, так и в налоговом учете.

Перевод долгосрочной задолженности по кредитам и займам в краткосрочную не производится.

В налоговом учете расходом признаются проценты, начисленные по долговым обязательствам при условии, что размер начисленных процентов по долговому обязательству существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, отвечающие следующим критериям:

выданы в одинаковой валюте,

выданы на срок, отличающийся не более чем на 10 процентов в сторону повышения или в сторону понижения от среднего срока (в днях),

выданы в объемах, отличающихся не более чем на 15 процентов в сторону повышения или в сторону понижения от средней суммы (в той валюте, в которой выданы обязательства),

выданы под обеспечения, аналогичные по видам (поручительства, залог, страхование и т.д. или смешанные обеспечения, отсутствие обеспечения).

Оценка финансовых вложений производится по первоначальной стоимости.

Учет материальных ценностей ведется без использования счетов 15 и 16, транспортно-заготовительные расходы включаются в фактическую себестоимость ценностей.

Операции по производству и продажам (реализации) на систематической основе кооператив не производит, таким образом, все доходы полученный от продажи (реализации) относятся в бухгалтерском учете к прочим доходам.

Для учета расходов используется счет 26 «Общехозяйственные расходы», на котором обобщается вся информация о затратах связанных с деятельностью кооператива. Расходы, учтенные на счете 26 «Общехозяйственные расходы», ежеквартально списываются в дебет счета 86 (по расходам, которые осуществляются за счет целевых источников) или счета 91 «Прочие доходы и расходы» (по расходам, которые осуществляются за счет доходов от деятельности кооператива).

Резервы под снижение стоимости активов; резервы по сомнительным долгам; резервы расходов на ремонт основных средств; резерв предстоящих расходов на оплату отпусков; резерв на выплату ежегодного вознаграждения за выслугу лет в кооперативе не создаются.

ВОПРОСЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ЗАЙМОВ ВЫДАННЫХ И ЗАЙМОВ ПРИВЛЕЧЕННЫХ.

Основным направлением деятельности кооператива является привлечение займов от членов кооператива и ассоциированных членов и выдача займов членам кооператива. Привлечение и выдача займов осуществляются в соответствии с Уставом кооператива, Положением о предоставлении займов, Положением о займах, получаемых от членов и ассоциированных членов кооператива

Бухгалтерский и налоговый учет ведется с применением следующих положений:

Учет выданных займов осуществляется, согласно ПБУ №19/02, на счете 58 «Финансовые вложения», субсчет «Займы, выданные членам кооператива».

Проценты по выданным займам начисляются за каждый истекший период в соответствии с условиями договора.

Проценты по выданным займам в бухгалтерском учете отражаются в составе прочих доходов на счете 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы». Расчеты по процентам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с членами по процентам за пользование займами».

Начисленные проценты и основная сумма займа погашаются в установленные договором сроки наличными средствами, либо безналичным переводом на расчетный счет кооператива.

Займы, не погашенные в срок, учитываются на отдельном субсчете счета 58 «Финансовые вложения».

Беспроцентные займы могут быть выданы только по решению общего собрания Кооператива, расчеты по беспроцентным займам выданным учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по выданным беспроцентным займам».

Обязательства по выданным займам (залог, поручительство, банковские гарантии), полученные кооперативом, отражаются в бухгалтерском учете на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Расходы, связанные с получением обязательств по выданным займам, отражаются в бухгалтерском учете как операционные расходы на счете 91 «Прочие доходы и расходы».

В налоговом учете проценты по выданным займам отражаются в составе внереализационных доходов.

Прием займа оформляется приходным кассовым ордером или платежным поручением.

Учет займов, привлеченных от членов кооператива и ассоциированных членов осуществляется на счетах: 66 «Расчеты по краткосрочным кредитам и займам» (полученные на срок до 12 месяцев включительно) и 67 «Расчеты по долгосрочным кредитам и займам» (полученные на срок более 12 месяцев). К ним открываются соответствующие субсчета: «Расчеты по привлеченным займам» и «Проценты начисленные по привлеченным займам».

Займы, привлеченные без указания срока погашения, учитываются как краткосрочные.

На займы, привлеченные от членов кооператива и ассоциированных членов, начисляются проценты, которые являются доходом членов кооператива (ассоциированных членов) и расходами кооператива. Если член кооператива (ассоциированный член) – физическое лицо, из суммы начисленных процентов удерживается налог на доходы физических лиц, по которому кооператив является налоговым агентом.

Расходы по выплате процентов по займам привлеченным являются прочими расходами кооператива. Данные о них формируются на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам», субсчет «Проценты начисленные по займам, привлеченным от членов кооператива (ассоциированных членов)».

В налоговом учете проценты, начисленные по займам привлеченным, отражаются в составе внереализационных расходов.

Расходы кооператива, направленные на осуществление деятельности по выдаче займов членам кооператива, привлечению займов, а также – привлечению прочих средств для целей деятельности кооператива по выдаче займов в бухгалтерском учете отражаются в составе прочих расходов, а в налоговом - в составе внереализационных расходов.

ВОПРОСЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ИСТОЧНИКОВ СРЕДСТВ КООПЕРАТИВА.

К собственным источникам кооператива относятся фонды и резервы. Порядок формирования и использования фондов и резервов определяется Уставом и Положением о взносах, порядке формирования и использования фондов.

Учет Паевого фонда ведется на счете 80 «Паевой фонд». К нему открываются следующие субсчета:

Обязательные паевые взносы членов кооператива,

Дополнительные паевые взносы членов кооператива,

Приращенные паи членов кооператива,

Паевые взносы ассоциированных членов*.

Учет обязательств вновь принятых членов и ассоциированных членов кооператива по взносам в Паевой фонд ведется на счете 75 «Расчеты с членами». К этому счету открывают субсчета:

Расчеты по взносам в паевой фонд (для учета расчетов по всем видам взносов);

Расчеты по выплате доходов (для учета расчетов по выплате дивидендов и кооперативных выплат).

Кооператив формирует резервный фонд для обеспечения непредвиденных расходов, который является неделимым и размер которого устанавливается в соответствии с Уставом Кооператива и Положением о взносах, порядке формирования и использования фондов.

Для учета Резервного фонда применяется счет 82 «Резервный фонд».

Для учета расчетов по формированию Резервного фонда за счет взносов членов кооператива используется субсчет «Расчеты по взносам в резервный фонд» на счете 76 «Расчеты с разными дебиторами и кредиторами».

Кооператив также формирует и другие фонды и резервы, по решению общего собрания кооператива в соответствии с Уставом Кооператива и Положением о взносах, порядке формирования и использования фондов. Для учета формирования и использования данных фондов используются специальные субсчета на счете 84 "Нераспределенная прибыль (непокрытый убыток)" (86 «Целевое финансирование»)*.

Взносы, полученные от членов и ассоциированных членов кооператива, на формирование фондов и резервов кооператива, а так же членские взносы на финансирование деятельности кооператива учитываются в составе средств целевого финансирования в бухгалтерском учете; в налоговом учете рассматриваются как целевые поступления и не увеличивают налогооблагаемую базу для уплаты налога на прибыль организаций.

ПОРЯДОК ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ДАННЫХ О ФОНДЕ ФИНАНСОВОЙ ВЗАИМОПОМОЩИ.

Средства Фонда финансовой взаимопомощи предназначены для выдачи займов членам кооператива. Использование временно свободного остатка Фонда финансовой взаимопомощи осуществляется в соответствии с Положением о взносах, порядке формирования и использования фондов и решением общего собрания.

Фонд финансовой взаимопомощи представлен суммой средств, учитываемых на следующих счетах, субсчетах и аналитических счетах 13 :

счет 66 «Краткосрочные кредиты и займы» субсчет 1 «Займы, принятые от членов кооператива»; субсчет 2 «Кредиты и займы от прочих организаций» аналитический счет «Кредиты и займы для целей пополнения ФФВ».

счет 67«Долгосрочные кредиты и займы» субсчет 1 «Займы, принятые от членов кооператива»; субсчет 2 «Кредиты и займы от прочих организаций» аналитический счет «Кредиты и займы для целей пополнения ФФВ».

ПОРЯДОК ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ РАСХОДОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

За счет целевых поступлений (средств целевого финансирования) осуществляются расходы, предусмотренные Уставом и Положениями Кооператива и прочими документами, содержащими условия использования таких средств 14 .

За счет средств целевого финансирования, полученных в виде вступительных взносов осуществляются расходы, связанные с затратами по регистрации Кооператива, вступлению в члены и ассоциированные члены Кооператива, уплатой членских взносов в союзы и ассоциации, членом которых является Кооператив*.

За счет средств целевого финансирования, полученных в виде членских взносов на финансирование деятельности Кооператива, осуществляются следующие расходы кооператива:

(перечисляются виды расходов).

Превышение суммы средств целевого финансирования над суммой расходов, осуществляемых за счет этих средств в конце года является неиспользованным остатком и возвращается лицам, передавшим эти средства или используется в следующем году на цели, определенные этими лицами. Средства целевого финансирования, полученные в виде взносов членов (ассоциированных членов) используются по решению общего собрания.

Превышение суммы расходов, осуществляемых за счет средств целевого финансирования над суммой этих средств в конце года является убытком от некоммерческой деятельности и относится на общий финансовый результат кооператива после начисления налога на прибыль.

Расходы, не предусмотренные пп.7.1 – 7.3, относятся к прочим расходам кооператива; в налоговом учете учитываются в составе внереализационных расходов.

Прибыль и убыток кооператива, определенные по бухгалтерскому балансу по итогам финансового года, распределяются в соответствии с решениями Общего собрания.

Ответственность за соблюдение учетной политики возложить на главного бухгалтера. Основание: ст. 7 ФЗ от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете", ст. 313 Налогового кодекса РФ.

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Потребительское общество только что зарегистрировано. Каков общий порядок ведения бухгалтерского учета потребительским обществом? Какие существуют особенности налогообложения потребительских обществ?

Потребительское общество только что зарегистрировано. Каков общий порядок ведения бухгалтерского учета потребительским обществом? Какие существуют особенности налогообложения потребительских обществ?

Бухгалтерский учет и отчетность

Деятельность потребительского общества регламентируется положениями Гражданского Кодекса РФ (ГК РФ), Закона РФ от 19.06.1992 N 3085-I "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации" (далее - Закон N 3085-I), Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ), другими нормативными актами.

В соответствии с п. 1 ст. 116 ГК РФ потребительским обществом (п. 3 ст. 116 ГК РФ) признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Потребительское общество является некоммерческой организацией.

Согласно п. 1 ст. 26 Закона N 3085-I потребительское общество обязано вести бухгалтерский учет, а также представлять финансовую отчетность в порядке, установленном законодательством РФ. Совет и правление потребительского общества несут ответственность за достоверность информации, содержащейся в годовом отчете и бухгалтерском балансе, полноту и достоверность информации, предоставляемой государственным органам, союзам потребительских обществ, пайщикам, а также за достоверность информации, предоставляемой для публикации в средствах массовой информации.

То есть потребительское общество осуществляет ведение бухгалтерского учета, руководствуясь нормами Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), Положениями о бухгалтерском учете, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - План счетов), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н.

На основании п. 2 части 4 ст. 6 Закона N 402-ФЗ некоммерческие организации, за исключением некоммерческих организаций, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили три миллиона рублей, коллегий адвокатов, адвокатских бюро, юридических консультаций, адвокатских палат, нотариальных палат, жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов, сельскохозяйственных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, организаций государственного сектора, государственных корпораций, государственных компаний, политических партий, их региональных отделений или иных структурных подразделений, саморегулируемых организаций, вправе применять упрощенные способы ведения бухгалтерского учета, в том числе упрощенную бухгалтерскую отчетность.

В письме Минфина России от 27.12.2013 N 07-01-06/57795, размещенном на сайте ФНС России (http://www.nalog.ru) в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами", говорится, что некоммерческие организации, перешедшие на применение упрощенных способов ведения бухгалтерского учета, могут применять формы бухгалтерского баланса и отчета о целевом использовании средств, предусмотренные приложением N 6 к приказу Минфина России от 02.07.2010 N 66н до утверждения стандартов бухгалтерского учета для составления упрощенной бухгалтерской (финансовой) отчетности (письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@).

Также руководители таких некоммерческих организаций могут принять ведение бухгалтерского учета на себя (часть 3 ст. 7 Закона N 402-ФЗ).

Пока других стандартов по применению упрощенных способов ведения бухгалтерского учета не введено.

В соответствии с ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008 ) организация сама устанавливает совокупность способов ведения бухгалтерского учета, в соответствии с действующими стандартами. При этом согласно п. 4 ПБУ 1/2008 утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

При организации общества необходимо отразить паевые взносы участников. Устав потребительского кооператива должен содержать сведения о размере паевых взносов членов общества; о составе и порядке внесения ими паевых взносов и об их ответственности за нарушение обязательства по внесению паевых взносов; о порядке покрытия членами кооператива понесенных обществом убытков (п. 2 ст. 116 ГК РФ).

В соответствии с п. 1 ст. 4 Закона N 3085-I потребительское общество создается за счет вступительных и паевых взносов и может осуществлять торговую, заготовительную, производственную, посредническую и иные виды деятельности.

Источниками формирования имущества потребительского общества являются паевые взносы пайщиков, доходы от предпринимательской деятельности потребительского общества, доходы от размещения его собственных средств в банках, ценных бумаг и иные источники, не запрещенные законодательством РФ (п. 3 ст. 21 Закона N 3085-I).

Исходя из положений устава, определяется уставный (паевой) фонд потребительского общества - один из видов уставного капитала организации, который, в соответствии с Планом счетов, можно отразить следующим образом:

Дебет 75, субсчет "Расчеты по взносам в паевой фонд" Кредит 80, субсчет "Обязательный паевой взнос"

- начислены обязательные паевые взносы;

Дебет 50 (08, 10, 51) Кредит 75

- внесены паевые взносы членами общества.

Паевой фонд потребительское общество может отражать в разделе "Капитал и резервы" бухгалтерского баланса как фонд, состоящий из паевых взносов, вносимых пайщиками при создании потребительского общества или вступлении в него, по отдельной статье (письмо Минфина России от 01.11.2005 N 07-05-06/284).

В соответствии с п. 2 ст. 23 Закона N 3085-I потребительское общество вправе формировать фонд развития потребительской кооперации. Этот фонд может формироваться за счет чистой прибыли от предпринимательской деятельности потребительского общества в порядке, установленном общим собранием его пайщиков (п. 3 ст. 23. п. 1 ст. 24 Закон N 3085-I).

Доходы, полученные потребительским обществом от предпринимательской деятельности, осуществляемой им в соответствии с законом и уставом, распределяются между его членами (п. 5 ст. 116 ГК РФ) в соответствии с порядком, определенным общим собранием членов общества (п. 2 ст. 16 Закона N 3085-I).

На основании принятого решения в бухгалтерском учете общества производятся записи:

Дебет 84 Кредит 86

- при направлении прибыли на обеспечение уставной некоммерческой деятельности общества либо на пополнение фондов, учитываемых на счете 86;

Дебет 84 Кредит 82

- при направлении прибыли на пополнение резервного или иных фондов;

Дебет 84 Кредит 75, субсчет "Расчеты по выплате доходов" (или 70)

- при начислении обществом доходов от коммерческой деятельности членам общества;

Дебет 84 Кредит 80, субсчет "Паевой фонд потребительского кооператива" (или 86, субсчет "Паевой фонд потребительского кооператива")

- при направлении прибыли на увеличение приращенных паев членов кооператива.

Члены потребительского общества обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов. Члены потребительского общества солидарно несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива (п. 4 ст. 116 ГК РФ).

Порядок покрытия убытков, понесенных потребительским обществом, также находится в компетенции общего собрания его пайщиков (п. 2 ст. 16 Закона N 3085-I).

Источниками покрытия убытков могут быть, помимо дополнительных взносов пайщиков, нераспределенная прибыль прошлых лет, резервный и иные фонды и т.п. При этом делаются проводки:

Дебет 75 (84, 82) Кредит 99

- погашение убытка промежуточного отчетного периода;

Дебет 75 (84, 82) Кредит 84

- погашение убытка отчетного финансового года.

Согласно п. 1 ст. 14 Закона N 3085-I пайщику, выходящему из потребительского общества, выплачиваются стоимость его паевого взноса и кооперативные выплаты в размерах, в сроки и на условиях, которые предусмотрены уставом потребительского общества на момент вступления пайщика в потребительское общество. Размер кооперативных выплат, определяемый общим собранием потребительского общества, не должен превышать 20% от доходов потребительского общества (п. 2 ст. 24 Закона N 3085-I).

При выходе пайщика делаются проводки:

Дебет 80 Кредит 75

- величина причитающегося пайщику паевого взноса;

Дебет 84 Кредит 75

- отражена сумма кооперативной выплаты;

Дебет 75 Кредит 50 (51)

- выплачены причитающиеся пайщику суммы при выходе из общества.

Следует иметь в виду, что сумма возвращаемого пайщику паевого взноса не подлежит обложению НДФЛ. Источником кооперативной выплаты является прибыль, оставшаяся после налогообложения.

В письме Минфина России от 26.08.2010 N 03-04-06/3-189 разъяснено, что если прибыль была распределена между пайщиками пропорционально размеру их паевых взносов, возникающий доход признается дивидендом и облагается НДФЛ по ставке 9% (п. 4 ст. 224 НК РФ). При распределении прибыли иным образом (в том числе пропорционально участию пайщиков в хозяйственной деятельности общества), доход дивидендом не признается. В таких случаях применяется ставка в 13% (п. 1 ст. 224 НК РФ).

Таким образом, при выплате дохода от предпринимательской деятельности пайщикам (не только при выходе из общества) организация в качестве налогового агента по НДФЛ должна удержать с пайщика и перечислить в бюджет НДФЛ с суммы его доходов.

Потребительское общество, в соответствии с положениями НК РФ, наряду с общей системой налогообложения может применять специальные налоговые режимы, предусмотренные главами 26.1. 26.2. 26.3 НК РФ, причем для потребительских обществ не действуют ограничения по участию других организаций, а в целях применения главы 26.3 "Система налогообложения в виде ЕНВД" ограничение по численности. В настоящее время переход на указанные специальные режимы производится на добровольной основе (смотрите письма Минфина России от 04.07.2013 N 03-11-06/3/25801, от 11.10.2012 N 03-11-06/3/70 ).

Применение специальных режимов налогообложения не освобождает общество от ведения бухгалтерского учета.

В соответствии с положениями НК РФ паевые взносы не являются реализацией (пп. 4 п. 3 ст. 39 НК РФ).

Некоммерческими организациями осуществляется раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования и целевых поступлений, и доходов (расходов), связанных с производством и реализацией, внереализационных доходов и расходов, распределение расходов между указанными видами деятельности НК РФ не предусмотрено. Следовательно, положения п. 1 ст. 272 НК РФ на некоммерческие организации не распространяются.

Более детальное консультирование по вопросам бухгалтерского учета и налогообложения возможно при рассмотрении конкретных хозяйственных операций.

Рекомендуем также ознакомиться со следующим материалом:

- Энциклопедия решений. Упрощенная бухгалтерская (финансовая) отчетность.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

29 апреля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.