Рейтинг: 5.0/5.0 (1812 проголосовавших)

Рейтинг: 5.0/5.0 (1812 проголосовавших)Категория: Бланки/Образцы

Почти каждый бухгалтер сталкивается с необходимостью исправления ошибок в бухгалтерском и налоговом учетах. Как говорится, не ошибается тот, кто не работает. О том, как профессионально справиться с ошибками прошлых периодов, связанными с уплатой страховых взносов, рассказывает Ирина Васильева, главный специалист отдела администрирования страховых взносов ГУ-РО ФСС России по РТ.

– Как исправить ошибки, которые привели к недоплате взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в 2010 году?

– Статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ преду-смотрено, что компания при обнаружении в поданном в ФСС расчете по страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению взносов к уплате, обязана внести необходимые изменения в расчет по взносам и представить в ФСС уточненный расчет.

В случае обнаружения ошибок по начислению страховых взносов за предыдущий расчетный период страхователю необходимо предоставить уточненный расчет по форме-4 ФСС за период, в котором обнаружено недоначисление страховых взносов, а также в расчете по форме-4 ФСС за текущий период отразить суммы корректировок в строке 4 «Начислено страховых взносов страхователем за прошлые расчетные периоды» таблицы 1.

– Как быть, если обнаружена ошибка при расчете взносов за прошедший отчетный период текущего года (например, в декабре 2011 года нашли ошибку за июнь 2011 года)?

– В случае обнаружения ошибок по начислению страховых взносов в течение одного расчетного периода (т.е. одного календарного года) страхователю необходимо предоставить уточненный расчет по форме-4 ФСС за период, в котором обнаружено недоначисление страховых взносов (в данном случае за I полугодие 2011 года). Также в расчете по форме-4 ФСС за текущий период отразить сумму доначисленных страховых взносов в строке 2 «Начислено страховых взносов» таблицы 1. Следовательно, в отчете за 2011 год это исправление найдет отражение по декабрю 2011 года.

– Как исправить ошибку, если бухгалтер организации обнаружил, что недоплатил в 2009 году взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний? Надо доплатить взносы и представить в ФСС уточненный расчет по форме-4 ФСС за 2009 год или отразить доначисленные взносы в расчете за текущий год?

– В случае обнаружения ошибок по начислению страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний за предыдущий расчетный период необходимо доплатить взносы и отразить это в расчете по форме-4 ФСС за текущий период в строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» таблицы 7.

– Может быть и такая ошибка, когда работнику выплатили пособие по временной нетрудоспособности в меньшем размере, чем полагается. Как надо поступать бухгалтеру, когда он обнаружит ошибку? Обязан ли он подавать уточненный расчет?

– В случае обнаружения ошибок в исчислении и выплате пособий по временной нетрудоспособности страхователю необходимо доплатить разницу и отразить данную сумму в расчете по форме-4 ФСС в строке 15 «Расходы на цели обязательного социального страхования» таблицы 1 в том месяце отчетного периода, в котором произвели доначисление пособия. В этом случае ошибка не привела к занижению взносов, поэтому бухгалтер не обязан представлять уточненный расчет.

– В IV квартале 2011 года была начислена материальная помощь сотрудникам. Из-за программного сбоя с этой суммы не были начислены страховые взносы на травматизм, и форма-4 ФСС за 2011 год была сдана неверная (без начислений взносов по травматизму с матпомощи). Предприятие отчитывается через интернет с использованием ЭЦП. Как исправить ситуацию: пересдать расчет по форме-4 ФСС по интернету или на бумажном носителе?

– В случае обнаружения выше- указанной ошибки до истечения срока подачи расчета необходимо предоставить исправленный расчет по форме-

4 ФСС в том виде, который соответствует отдельно каждому страхователю, то есть в случае сдачи ежеквартально расчета в электронном виде с применением ЭЦП исправленный расчет предоставляется аналогично. В случае же обнаружения данной ошибки после истечения срока подачи расчета необходимо отразить суммы доначисленных взносов в строке 2 «Начислено страховых взносов» таблицы 7 расчета по форме-4 ФСС в следующий отчетный период.

– ФСС рекомендовал прикладывать к уточненному расчету по форме-4 ФСС пояснительное письмо. Однако официального шаблона письма не существует. Как правильно написать это письмо и что обязательно там должно быть указано?

– Пояснительное письмо необходимо составлять в произвольной форме с указанием сумм, строк и показателей, скорректированных в уточненном расчете, а также дат проведения данных корректировок по бухгалтерскому учету организации.

Журнал "Налоговые известия Республики Татарстан", 2012, №5 (март)

Конкурс

Все изменения налогового законодательства - 2016

Все изменения налогового законодательства - 2016

Если в сданном расчете по страховым взносам была обнаружена ошибка, обычное дело для бухгалтера - подать уточненку. Он даже обязан это сделать, если в результате ошибки сумма взносов оказалась занижена <1>. Но, судя по жалобам наших читателей, за последние 2,5 года ФСС нередко отказывал бухгалтерам в принятии уточненного расчета по форме-4 ФСС <2>. Законно ли это? И как поступить, если вы попали в такую ситуацию?

Кто виноват и как с этим справиться

Отказывая в приеме расчета, сотрудники ФСС приводят одни и те же доводы: период закончился, отчетность сдана, электронная база "закрыта" и возможности внести в нее изменения уже нет. По их мнению, исправления нужно вносить текущим периодом. И многие бухгалтеры на это соглашаются. Если сумма взносов в сданном расчете оказалась завышена, то, в общем-то, бухгалтер ничем не рискует, не подавая уточненку. А вот если сумма была занижена, то польза от сдачи корректирующего расчета очевидна. Пусть она и не убережет вас от пени, но однозначно спасет от штрафа за неуплату взносов <3>.

Что же делать, если уточненку не берут? Меньше всего проблем у тех, кто сдает расчеты в электронном виде. Ограничить вас в сдаче такого 4 ФСС представители Фонда никак не могут. При сдаче уточненного расчета лично некоторые бухгалтеры требуют встречи с руководством отделения и все-таки сдают расчет. А можно и вовсе направить его по почте. О том, что вы имеете на это право, свидетельствует примечание прямо на титульном листе новой формы-4 ФСС, которая применяется с этого года <4>.

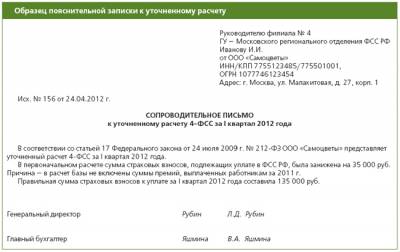

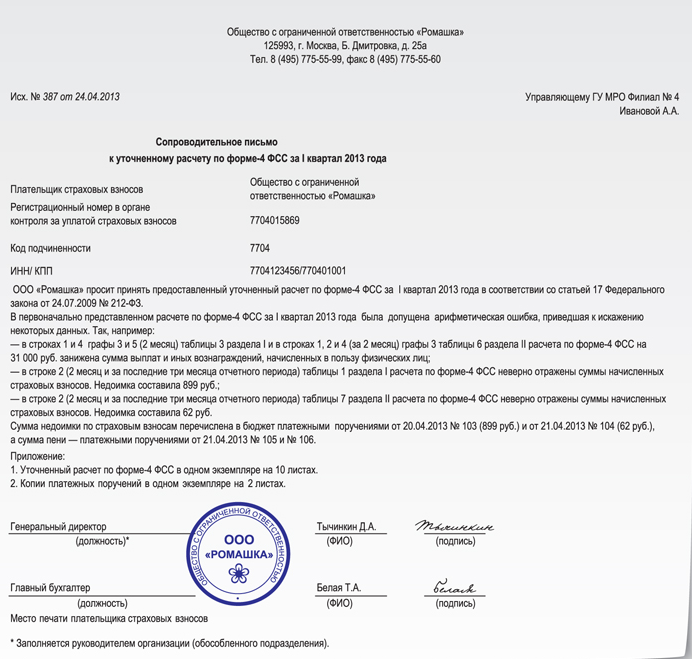

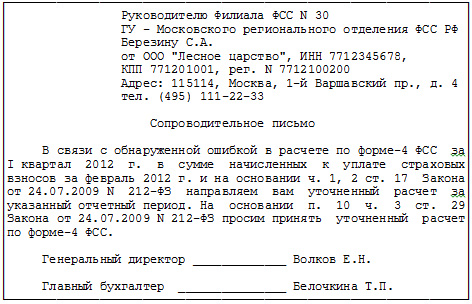

Кстати, не помешает приложить к уточненному 4 ФСС сопроводительное письмо с пояснениями о том, какие сведения и почему вы исправляете, и со ссылкой на Закон N 212-ФЗ, который обязывает сотрудников ФСС принять ваш уточненный расчет <5>. Письмо можно составить в произвольной форме, например так.

│ Руководителю Филиала ФСС N 30

│ ГУ - Московского регионального отделения ФСС РФ

│ Березину С.А.

│ от ООО "Лесное царство", ИНН 7712345678,

│ КПП 771201001, рег. N 7712100200

│ Адрес: 115114, Москва, 1-й Варшавский пр. д. 4

│ тел. (495) 111-22-33

│ Сопроводительное письмо

│ В связи с обнаруженной ошибкой в расчете по форме-4 ФСС за│

│I квартал 2012 г. в сумме начисленных к уплате страховых│

│взносов за февраль 2012 г. и на основании ч. 1, 2 ст. 17 Закона│

│от 24.07.2009 N 212-ФЗ направляем вам уточненный расчет за│

│указанный отчетный период. На основании п. 10 ч. 3 ст. 29│

│Закона от 24.07.2009 N 212-ФЗ просим принять уточненный расчет│

│по форме-4 ФСС. │

│ Генеральный директор _____________ Волков Е.Н. │

│ Главный бухгалтер _______________ Белочкина Т.П. │

Надо ли отражать изменения еще и в текущем периоде

Но даже при успешной сдаче уточненки новые цифры в программу ФСС не попадут. Значит, при сдаче следующего расчета суммы взносов, начисленных к уплате на начало отчетного периода и начисленных к уплате на конец прошлого периода, а скорее всего, и некоторые другие данные, не сойдутся, что неминуемо вызовет вопросы.

Вот как комментирует эту ситуацию специалист ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЕРМОЛАЕВА НАТАЛЬЯ НИКОЛАЕВНА - Начальник отдела методологического обеспечения бюджетного учета и отчетности Финансового департамента ФСС РФ

"При обнаружении плательщиком в поданном им расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан представить уточненный расчет. Если же ошибка не привела к занижению суммы страховых взносов, плательщик вправе внести необходимые изменения в расчет. Территориальные органы Фонда обязаны принимать уточненные расчеты от страхователей как за текущий период, например в мае 2012 г. за I квартал 2012 г. так и за прошлые расчетные периоды - в мае 2012 г. за 2010 или 2011 г.

Результат по ошибкам, совершенным и обнаруженным в текущем году, страхователю следует отразить в расчете в том отчетном периоде, когда эта ошибка обнаружена и в связи с этим сделана бухгалтерская запись. Если ошибка обнаружена в мае 2012 г. за январь 2012 г. надо отразить изменение в расчете за I полугодие 2012 г. и при этом представить уточненный расчет за I квартал 2012 г. Если ошибка обнаружена в мае 2012 г. за 2011 г. (в части доначисления/уменьшения страховых взносов за 2011 г.), это следует отразить в расчете за I полугодие 2012 г. по строке 4 "Начислено страховых взносов страхователем за прошлые расчетные периоды" раздела I со знаками плюс или минус соответственно. И одновременно страхователь должен представить уточненный расчет за 2011 г.

В электронную базу, куда Фонд ранее ввел сведения из расчетов страхователей за прошлые периоды, эти уточненные расчеты не вводятся. Данные из представленных уточненных расчетов используются Фондом при проведении контрольных мероприятий - камеральных и выездных проверках страхователя. Но в любом случае в соответствии с требованиями Закона N 212-ФЗ уточненные расчеты Фондом должны быть приняты".

Конечно, нигде не прописана обязанность страхователя дважды отражать ошибки. И технические трудности проверяющих - тоже не ваша забота. Но если хотите избежать лишних споров с проверяющими, то проще сделать так, как они просят. Иначе придется не раз давать пояснения и проходить сверки с ФСС.

Внебюджетные фонды, похоже, хотят совсем отказаться от практики приема уточненных расчетов. Ведь со сдачей нового РСВ-1 ПФР <6> наблюдается аналогичная тенденция. Так, наверное, было бы даже удобнее. Но пока Закон N 212-ФЗ требует сдачи уточненок и именно это является условием освобождения от штрафа за неуплату взносов, безопаснее сдавать уточненные расчеты, после чего отражать результаты пересчета в текущем расчете, то есть отражать в нем данные так, как будто уточненку вы вообще не сдавали.

<1> ч. 1, 2 ст. 17 Закона от 24.07.2009 N 212-ФЗ

<2> утв. Приказом Минздравсоцразвития от 12.03.2012 N 216н

<3> ч. 4 ст. 17, ст. 47 Закона от 24.07.2009 N 212-ФЗ

<4> п. 5.19 Порядка заполнения формы (приложение N 2 к Приказу Минздравсоцразвития от 12.03.2012 N 216н)

<5> п. 10 ч. 3 ст. 29 Закона от 24.07.2009 N 212-ФЗ

<6> утв. Приказом Минздравсоцразвития от 15.03.2012 N 232н

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыСкажите как вносить изменения в формы 4-ФСС за периоды 1 квартал, 1 Полугодие, 9 месяцев? Пытался сдать корректирующие формы в ФСС, они отказали в принятии. Сказали что регулируйте 4 кварталом. В налоговую я буду заново сдавать корректирующие авансовые платежи по ЕСН, в которых сумма налога будет меняться в соответсвующих периодах. таким образом за год в 4 квартале в налоговой декларации по ЕСН будет стоять одно, а в форме 4-ФСС другое. Все бы ничего, но налоговая сверяет декларацию с формой 4-ФСС и если видят несоответствие начинают бесноваться. Пытался от ФСС получить письменный отказ в принятии корректирующих форм, они сказали ничего не дадут. Как быть в этой ситуации?

налоговая сверяет декларацию с формой 4-ФСС и если видят несоответствие начинают бесноваться

А зачем вы налоговой отчеты ФСС даете. o

у нас налоговая тоже требовала им сдавать копию отчета в ФСС. После долгих пререканий и споров моим организациям сказали - не сдавать. а другие бухи так и таскают туда. типа без формы ФСС им труднее проводить камералки. данные требования незаконны. смело можете послать их нафиг.

А зачем вы налоговой отчеты ФСС даете. o

Я чего дурак что-ли предоставлять данный отчет в налоговую. Лишний повод для проверки. ФСС сами туда передают данные или налоговая запрашивает у ФСС данные я точно механизма не знаю. Но как то эта расчетная ведомость минуя нас оказывается в ФСС. Что самое главное искал в консультанте какие либо обязаности ФСС и ничего не нашел нормального. Даже наехать на них не с чем.

Скажите как вносить изменения в формы 4-ФСС за периоды 1 квартал, 1 Полугодие, 9 месяцев? Пытался сдать корректирующие формы в ФСС, они отказали в принятии. Сказали что регулируйте 4 кварталом. В налоговую я буду заново сдавать корректирующие авансовые платежи по ЕСН, в которых сумма налога будет меняться в соответсвующих периодах. таким образом за год в 4 квартале в налоговой декларации по ЕСН будет стоять одно, а в форме 4-ФСС другое. Все бы ничего, но налоговая сверяет декларацию с формой 4-ФСС и если видят несоответствие начинают бесноваться. Пытался от ФСС получить письменный отказ в принятии корректирующих форм, они сказали ничего не дадут. Как быть в этой ситуации?

Сдавал кто-нибудь уточненные формы?

не бывает форм 4-ФСС уточнённых

всё корректируйте в годовой так, чтобы сальдо расчётов с ФСС конечное было такое, какое Вам нужно

Письмо в фсс о корректировке образец

Оборотная сторона части аОтсутствие миграционной карты попадает под отсутствие документов, подтверждающих право находиться на местности рф. Граждане беларуси и казахстана - в течении 30 дней (соглашение меж. При подаче для дизайна визы эталон наполнения визовой анкеты правила наполнения. Видимо многие убеждены, что в субботу миграционная служба не работает, ну и лето уже кончилось, народу еще меньше приезжает. Графы миграционной карты заполняются зарубежным гражданином чернилами в российской либо. Мвд республики казахстан поставляет бланки миграционных карточек в.

Миграционная карта выдается всем зарубежным гражданам во время заезда на местность рф в пт пограничного контроля. Запись делается разборчиво, а в случае внесения исправлений,они оговариваются. Пересекающий границу иноземец лично заполняет ее и хранит в течение всего срока нахождения в рф.  Статистическая отчетность передается гувд-увд вдепартамент миграционной милиции мвд республики казахстан к 25 числу отчетногомесяца. Также гражданам обеих государств непременно необходимо встать на миграционный учет в течение 30 дней со денька заезда на местность рф.

Статистическая отчетность передается гувд-увд вдепартамент миграционной милиции мвд республики казахстан к 25 числу отчетногомесяца. Также гражданам обеих государств непременно необходимо встать на миграционный учет в течение 30 дней со денька заезда на местность рф.

Карты схожего эталона, а гражданам белоруссии миграционная.  Нужна ли миграционная карта гражданам казахстана и белоруссии.

Нужна ли миграционная карта гражданам казахстана и белоруссии.  Просим отнестись к этой инфы с большой ответственностью. Заполненные въездные части миграционных карт (талоны а) спроставленными вних отметками овъезде изымаются должностными лицами органа пограничного контроля увладельцев при заезде вроссийскую федерацию. Миграционная карта документ, содержащий сведения о въезжающих либо. Зарубежный гражданин должен выехать из русской федерации по истечении разрешенного срока пребывания. В графе совместноследуют малыши прописью указывается количество малышей в возрасте до 16 лет,следующих вместе с иноземцем. Предоставление липовой карты тянет за собой административный штраф (до 5000 рублей) и выдворение за границы русской федерации сроком на 5 лет. Не растрачивайте свои средства и не рискуйте оказаться в сложном положении, приобретая миграционную карту с рук. Карта мигрантам выдается лишь на границе, она имеет собственный уникальный номер, который заносится в базу уфмс совместно с данными о въезжающих иноземцах.

Просим отнестись к этой инфы с большой ответственностью. Заполненные въездные части миграционных карт (талоны а) спроставленными вних отметками овъезде изымаются должностными лицами органа пограничного контроля увладельцев при заезде вроссийскую федерацию. Миграционная карта документ, содержащий сведения о въезжающих либо. Зарубежный гражданин должен выехать из русской федерации по истечении разрешенного срока пребывания. В графе совместноследуют малыши прописью указывается количество малышей в возрасте до 16 лет,следующих вместе с иноземцем. Предоставление липовой карты тянет за собой административный штраф (до 5000 рублей) и выдворение за границы русской федерации сроком на 5 лет. Не растрачивайте свои средства и не рискуйте оказаться в сложном положении, приобретая миграционную карту с рук. Карта мигрантам выдается лишь на границе, она имеет собственный уникальный номер, который заносится в базу уфмс совместно с данными о въезжающих иноземцах.

В форме 4 ФСС за 6 мес 2012 нашла ошибку в начислениях :

1.в таблице 1 в гр.2 стр 2 1месяц было 6123,06. а надо 5954,59 разница в 168,45 руб ,

2.в гр.2 стр 15Расходы на цели обязательного социального страхования 1 месяц сумма по больничн листам было 8834,54, а надо 10200,56 разница в 1366,02руб.

Соответственно и в таблице 2 отражена неправильная сумма по больничн листам, и в таблице 3 расчет базы неправильно указан.

Сделала корректировку за 6 мес и внесла изменения, а расчет за 9 мес 2012 года принесла уже с учетом корректировок. В ФСС не стали даже смотреть в корректировку за 6 мес 2012. И соответственно за 9 мес тоже не приняли. Говорят начисления можно исправить в текущем периоде 9 мес, тогда в какую графу вносить исправления по начислениям за 6 мес расчета в таблице 1 гр2 стр4 в расчете за 9 мес?

И если начисления еще можно исправить, то сумму по больничным листам за счет средств ФСС увеличенную на 1366,02 совсем не пойму куда вносить. или надо письмо писать в ФСС.

Спасибо всем кто откликнется!

В форме 4 ФСС за 6 мес 2012 нашла ошибку в начислениях :

1.в таблице 1 в гр.2 стр 2 1месяц было 6123,06. а надо 5954,59 разница в 168,45 руб ,

2.в гр.2 стр 15Расходы на цели обязательного социального страхования 1 месяц сумма по больничн листам было 8834,54, а надо 10200,56 разница в 1366,02руб.

Соответственно и в таблице 2 отражена неправильная сумма по больничн листам, и в таблице 3 расчет базы неправильно указан.

Сделала корректировку за 6 мес и внесла изменения, а расчет за 9 мес 2012 года принесла уже с учетом корректировок. В ФСС не стали даже смотреть в корректировку за 6 мес 2012. И соответственно за 9 мес тоже не приняли. Говорят начисления можно исправить в текущем периоде 9 мес, тогда в какую графу вносить исправления по начислениям за 6 мес расчета в таблице 1 гр2 стр4 в расчете за 9 мес?

И если начисления еще можно исправить, то сумму по больничным листам за счет средств ФСС увеличенную на 1366,02 совсем не пойму куда вносить. или надо письмо писать в ФСС.

Спасибо всем кто откликнется!

Отправьте по почте двумя заказными письмами корректировку и за 9 месяцев. У нас была такая ситуация, так они сказали, что отчет нарастающим итогом делается, исправляйте в текущем периоде и корректирующих не надо. А когда пришли – то на деле оказалось по -другому – корректировочный надо сдавать.

Ошибочно выплачено пособие: как в форме 4 ФСС показать корректировкуБухгалтер в I квартале 2014 года ошибочно выплатил пособие работнику. Разберемся, как отразить исправление этой ошибки в форме-4 ФСС.

Популярное по темеОшибочно выплаченное пособие занижает размер страховых взносов, подлежащих уплате в ФСС РФ (ч. 2 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, далее - Закон № 212-ФЗ ).

Кроме того, ошибочно назначенное пособие по своей сути пособием не является. Эта выплата считается произведенной в рамках трудовых отношений, и она признается объектом обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ. письмо Минздравсоцразвития России от 30.08.2011 № 3035-19 ).

Если ошибку обнаружат специалисты ФСС РФ в ходе проверки, они начислят пени за несвоевременную уплату страховых взносов в ФСС РФ и штраф (ч. 1 ст. 25 и ст. 47 Закона № 212-ФЗ).

Что нужно для исправленияДля исправления ошибки бухгалтеру нужно:

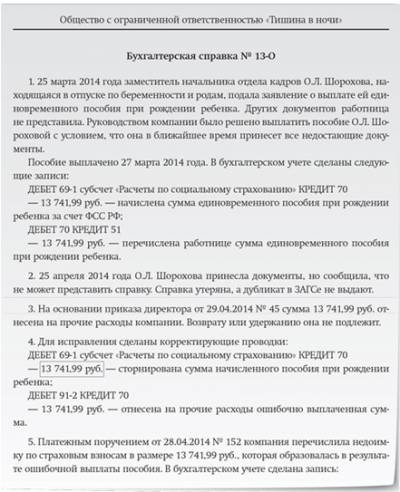

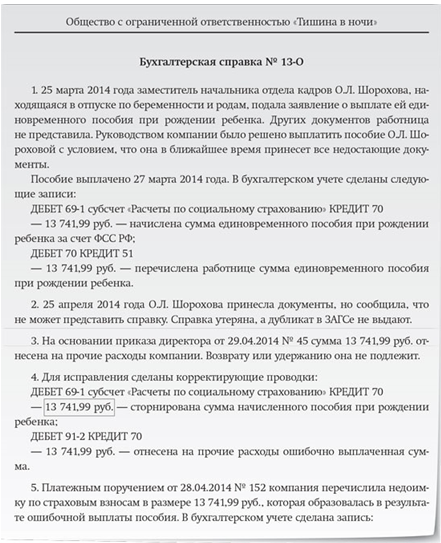

13 февраля 2014 года у О.Л. Шороховой родился сын. 27 марта 2014 года по заявлению сотрудницы бухгалтер начислил и выплатил единовременное пособие при рождении ребенка в размере 13 741,99 руб. Работница обещала представить остальные документы в течение месяца. Сумма пособия была отражена в форме-4 ФСС за I квартал 2014 года. Расчет был сдан 8 апреля 2014 года.

В апреле работница представила пакет документов, но среди них отсутствовала справка о рождении ребенка (форма № 24). Эту справку молодая мать потеряла, а в ЗАГСе дубликат не выдают.

Директор компании принял решение не взыскивать с работницы сумму пособия. Это решение было оформлено в виде приказа в апреле 2014 года. Сумма пособия была отнесена на прочие расходы.

Как исправить ошибку и показать корректировку в форме 4-ФСС РФ, если:

Бухгалтер зафиксировал факт неправомерной выплаты пособия в бухгалтерской справке 30 апреля 2014 года (образец 1 ниже).

Образец 1 Бухгалтерская справка

В ней он описал суть нарушений, привел исправительные проводки.

Ошибочное начисление единовременного пособия произошло 27 марта 2014 года. При исправлении ошибки сумма начисленного пособия сторнирована.

Приказ директора о том, что пособие не надо взыскивать, а отнести его сумму на прочие расходы компании, подписан в апреле, то есть во II квартале. На основании приказа директора бухгалтер сделает запись:

ДЕБЕТ 91-2 КРЕДИТ 70

- начислена выплата сотруднице за счет собственных средств.

День начисления считается днем осуществления выплаты на основании статьи 11 Закона № 212-ФЗ, поэтому облагаемая база по страховым взносам будет увеличена в апреле, хотя фактически выплата произошла раньше (27 марта 2014 года).

В связи с исправлением ошибки у компании образовалась задолженность по страховым взносам в ФСС РФ за март 2014 года из-за сторнирования неверно назначенного пособия

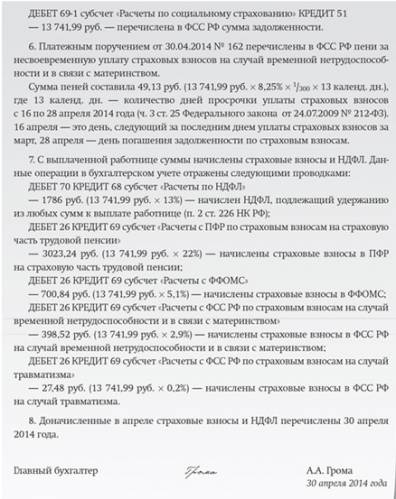

Корректировка формы-4 ФСС за I квартал 2014 годаОшибка привела к занижению суммы страховых взносов. Их неверная сумма была отражена в форме-4 ФСС РФ за I квартал 2014 года. На основании части 1 статьи 17 Закона № 212-ФЗ в этот расчет нужно внести изменения.

Уточненный расчет за I квартал нужно подать по форме-4 ФСС, утвержденной приказом Минтруда России от 19.03.2013 № 107н (в редакции от 11.02.2014).

На титульном листе уточненного расчета нужно указать в строке Номер корректировки 001, если бухгалтер подает первую корректировку за I квартал 2014 года.

Изменения затронут таблицы 1 и 2.

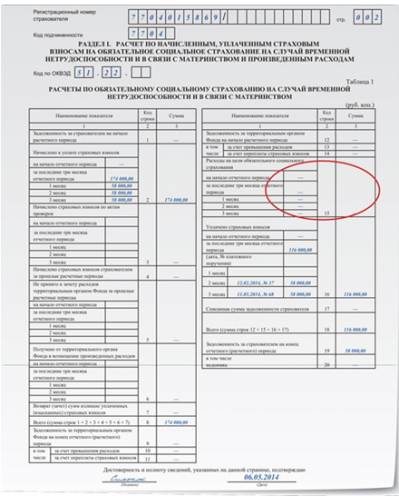

В таблице 1 уточненного расчета бухгалтер покажет правильную сумму начисленных пособий. В нашем случае, кроме суммы 13 741,99 руб. других начислений пособий в I квартале не было, поэтому в этих строках таблицы 1 нужно поставить прочерки. Образец заполнения таблицы 1 уточненной формы-4 ФСС приведен ниже.

Образец 2 Таблица 1 уточненной формы-4 ФСС за I квартал 2014 года

В таблице 2 бухгалтер отразит только правильно назначенные пособия. В их числе уже не будет суммы 13 741,99 руб. В нашем случае в уточненном расчете нужно поставить прочерки.

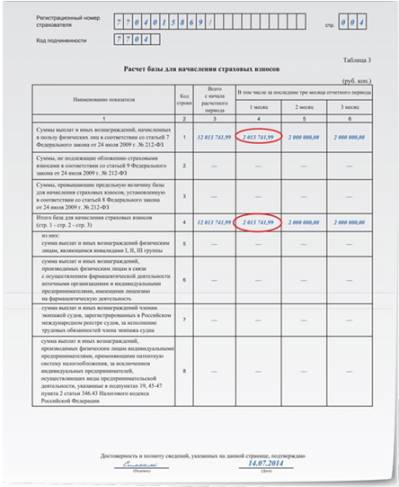

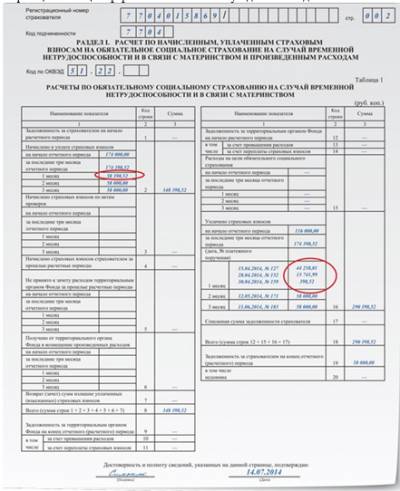

Показатели формы 4-ФСС за 1-е полугодие 2014 годаТаблица 3. В апреле 2014 года показатель облагаемой базы увеличится на сумму 13 741,99 руб. так как в этом месяце директор подписал приказ об отнесении названной суммы на прочие расходы, а бухгалтер в этом месяце сделал запись: ДЕБЕТ 91-2 КРЕДИТ 70. Показатель облагаемой базы отражают в таблице 3.

Таблица 1. Начисленные и уплаченные страховые взносы за полугодие отражают в таблице 1. В состав начисленных страховых взносов войдут доначисленные взносы с суммы 13 741,99 руб. (строка 2 таблицы 1).

В строке 16 таблицы 1 бухгалтер покажет в составе показателя уплаченных страховых взносов в апреле 2014 года:

Общая сумма уплаченных страховых взносов в апреле составит 58 398,52 руб. (44 258,01 руб. + 13 741,99 руб. + 398,52 руб.).

Образцы заполнения таблиц 1 и 3 расчета за 1-е полугодие 2014 года смотрите ниже.

Образец 3 Таблица 1 формы-4 ФСС за 1-е полугодие 2014 года

В расчете ФСС-4 за первое полугодие 2010г. по взносам на травматизм обнаружила ошибку - указала базу для начисления взноса за минусом выплаченной материальной помощи своему работнику в сумме 4000руб. (этот вычет не действовал в 2010г.).

О представлении в исполнительный орган ФСС РФ уточненной расчетной ведомости по форме 4-ФСС РФ.

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент правового обеспечения социального страхования <. > по вопросу представления в исполнительный орган Фонда социального страхования РФ (далее - Фонд) уточненной расчетной ведомости по форме 4-ФСС РФ сообщает.

Региональные филиалы ФСС обязаны принимать «уточненки»Лариса Сергиева. эксперт журнала «Главбух»

Наши читатели жалуются на то, что столичные и областные филиалы соцстраха не принимают уточненки. Вместо этого сотрудники ФСС РФ советуют корректировать текущий отчет. Правы ли чиновники и что делать в такой ситуации, мы расскажем в нашей статье.

Ситуация, наверняка знакомая многим бухгалтерам: при подготовке 4-ФСС РФ обнаружили ошибку в расчете за прошлый период. Самый логичный выход - подать уточненку. Однако, как выяснилось, не все филиалы региональных отделений ФСС РФ разделяют такой подход.

- Фонд не принял уточненный расчет, объясняя отказ тем, что все надо корректировать в текущем отчете, - жалуется на филиал ФСС РФ № 4 главбух столичной компании. - У них якобы база по кварталу уже закрыта и изменения внести невозможно.

В других филиалах, наоборот, требуют сдавать уточненные расчеты. Особенно если в результате ошибки была занижена база по страховым взносам.

- Недавно я перешла в другую компанию. Обнаружила, что в прошлом квартале не все выплаты учли. В новом филиале ФСС сказали, что текущий расчет корректировать нельзя. Надо сдать уточненку, - рассказывает бухгалтер, которая сдает 4-ФСС в областной филиал № 27. - Только на ее основании внесут изменения в текущий период. В старом филиале говорили все с точностью до наоборот.

Региональные филиалы ФСС против уточненок

Чтобы разобраться в ситуации, мы обзвонили столичные и областные филиалы ФСС. Описали такую ситуацию: обнаружилась ошибка в расчете, база по взносам в итоге занижена. Можно ли сдать уточненку?

Выяснилось, что большинство чиновников категорически против уточненных расчетов.

Так, в Московском региональном отделении ФСС уточненку разрешил принести только филиал № 1. А в филиалах № 3, 4, 7, 8, 11, 13, 15, 18, 20 посоветовали скорректировать текущие отчеты.

Такая же ситуация в Московской области. За уточненки ратует только филиал № 27 ФСС. Против - № 7, 9, 25, 37, 40.

- Наша внутренняя база уже закрыта. Поэтому никакие изменения внести мы не можем. Так что вам придется корректировать данные уже в текущем расчете, - ответили в столичном филиале № 11.

В филиалах № 7 и 15 посоветовали вместе с формой 4-ФСС за I квартал принести предыдущий расчет с ошибкой. А также написать пояснение, по какой причине вы корректируете сумму. Это нужно для того, чтобы подкрепить данные документально.

Однако и те сотрудники соцстраха, которые готовы принять уточненные расчеты, требуют сдавать их вместе с пояснительной запиской (образец мы привели ниже).

Кроме того, в областном филиале № 27 предупредили, что, если компания отчитывается через Интернет, уточненку придется сдать на бумажном носителе.

И еще обратите внимание: уточненный расчет нужно представить по форме, которая действовала в том расчетном периоде, за который вы делаете перерасчет страховых взносов (ч. 5 ст. 17 закона № 212-ФЗ). Сейчас это особенно актуально, так как Минздравсоцразвития России опубликовало приказ, утверждающий новый бланк 4-ФСС.

За I квартал 2012 года придется отчитываться именно по этой форме. Поэтому, если нужно уточнить данные за прошлый год, использовать следует бланк, действовавший в 2011 году.

Закон обязывает принимать уточненные расчеты

Руководство ФСС РФ уверено, что сотрудники соцстраха не имеют права отказать в приеме уточненных расчетов. Ведь Федеральный закон от 24 июля 2009 г. № 212-ФЗ в некоторых случаях обязывает страхователей сдавать уточненные расчеты.

Хотя нежелание сотрудников фонда принимать уточненные расчеты имеет объяснение. Филиалы закрывают свою базу примерно через неделю после крайнего срока сдачи расчета. И после этого внести какие-либо изменения в закрытый период чиновники не могут.

Поэтому все данные из уточненки в любом случае появятся в базах только в следующем периоде. Однако все это не повод отказывать в приеме уточненок. Так же считают и в столичном региональном отделении ФСС РФ.

Екатерина Бреева. заместитель начальника правового отдела Московского регионального отделения ФСС РФ:

- Порядок внесения изменений в расчет по начисленным и уплаченным страховым взносам установлен статьей 17 Федерального закона № 212-ФЗ. Если допущенные ошибки привели к занижению суммы страховых взносов, то страхователь обязан подать уточненный расчет.

Если же взносы не занижены, то предоставление уточненки - это уже право страхователя.

В любом случае сотрудники ФСС РФ обязаны принимать уточненные расчеты. На это, в частности, указывает пункт 10 части 3 статьи 29 Федерального закона № 212-ФЗ.

В подтверждение своего права сдавать уточненный расчет главные бухгалтеры могут ссылаться на статью 17 Федерального закона № 212-ФЗ. Или же на письмо ФСС РФ от 28 января 2010 г. № 02-02-01/08-33л.

В столичном и областном отделениях соцстраха рекомендуют в случае отказа сразу же обращаться к директору филиала.

Если это не возымеет действия - жаловаться в региональные отделения ФСС РФ.

Подборка наиболее важных документов по запросу Уточненный расчет в ФСС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Уточненный расчет в ФССФедеральный закон от 24.07.2009 N 212-ФЗ

(ред. от 03.07.2016)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" Статья 17. Внесение изменений в расчет по начисленным и уплаченным страховым взносам

Приказ ФСС РФ от 26.02.2015 N 59

(ред. от 04.07.2016)

"Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения"

(Зарегистрировано в Минюсте России 20.03.2015 N 36505) при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Федеральный закон от 24 июля 2009 г. N 212-ФЗ) (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется плательщиком страховых взносов (страхователем) в территориальный орган Фонда (например: 001, 002, 003. 010).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по взносам на страхование от несчастных случаев на производстве и профзаболеваний Кроме того, если вы уже успели подать в текущем году отчетность в орган ФСС РФ, нужно будет представить уточненный Расчет. Напомним, что он представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения) (п. 5.3 Порядка заполнения формы 4 - ФСС, утвержденного Приказом ФСС РФ от 26.02.2015 N 59).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Уточненный расчет в ФССФорма: Сопроводительное письмо к уточненному расчету по форме N 4 - ФСС (образец заполнения)

("Зарплата", 2015, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

В июле 2011 года чиновники Фонда социального страхования разъяснили бухгалтерам об их праве на возможность корректировки отчета 4-ФСС. Мы разобрались во всех тонкостях нововведений

Форма 4-ФСС появилась в далеком 2003 году. По мере своего существования она претерпела значительные изменения – как по образцу, так и по своему значению. Возможно, в ближайшем будущем будет упразднен персонифицированный учет, и все данные будут содержаться в едином документе. Рассмотрим, какие изменения законодатель подготовил для бухгалтеров в этом году.

В новой форме отчета появились строки, которые вызвали затруднение у бухгалтеров и облегчили жизнь инспекторам фонда. Так, раньше на титульном листе не указывалась среднесписочная численность работников, из них – численность женщин и работающих инвалидов на предприятии. Подобные новшества приводят к ошибкам в релизах электронных программ новой формы отчетности, которые, как правило, появляются непосредственно перед самым началом ее сдачи и перевыпускаются чуть ли не каждый день во время «жаркого периода». Поэтому до самого окончания срока сдачи отчетности бухгалтер не может быть полностью уверен в том, что у него верный вариант.

ФСС рекомендует страхователям не дожидаться писем из фонда с требованием сдать «уточненку», а провести проверку данных самостоятельно. Пени по страховым взносам самостоятельно считать не надо так, как ФСС начисляет их сам.

Типичные ошибкиПосле проверки отчетов 4-ФСС за II квартал сотрудники фонда составили перечень наиболее распространенных ошибок при его заполнении.

1. В таблице 1 показатели графы 1 «За последние три месяца отчетного периода» строки 15 «Расходы на цели обязательного социального страхования» заполняются работодателями, у которых есть сотрудники, получающие пособие по временной нетрудоспособности. Аналогичная ошибка возникает при заполнении раздела II таблицы 7 графы 1, подразделенной на 1-й, 2-й и 3-й месяц строки 11 «Расходы по обязательному социальному страхованию».

2. В таблицах 2 и 5 раздела I и в таблице 8 раздела II данные по расходам, произведенным страхователями за счет средств обязательного социального страхования на случай временной нетрудоспособности, отражаются по состоянию на первый день следующего за отчетным периодом месяца, а не по данным на день представления отчета. Эти суммы не будут приняты в расчет. Поэтому бухгалтерам следует отразить их в задолженности.

3. Суммы расходов на цели обязательного социального страхования от несчастных случаев на производстве, не принятых к зачету ФСС в 2011 году, отражаются страхователем путем уменьшения ранее указанных им показателей по строке 11 в графе 1 «На начало отчетного периода» и в графе 3 «Сумма (руб. коп.)» таблицы 7 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

4. «Шифр страхователя» на титульном листе является составным. В первых трех ячейках указывается шифр, определяющий категорию налогоплательщика в соответствии с приложением № 1; в следующих двух ячейках – код согласно приложению № 2, в последних двух ячейках – код из приложения № 3 к Порядку.

5. Итоги по таблицам 2 и 5, заполняемые компаниями, выплачивающими суммы по страховому обеспечению, должны быть идентичными друг другу. Эта проблема тянется еще со времен деклараций и расчетов по ЕСН, перенесенных в отчет РСВ-1, а из него в Отчет 4-ФСС, в котором приходится заполнять таблицы 2 и 5 в полных рублях.

6. Также проблемы возникали со сравнением таблицы 3.1 из 4-ФСС с таблицей 4.1 из РСВ-1 (по инвалидам), так как для отчета ФСС это облагаемые суммы, а в РСВ – полные доходы.

Пишем письмаВ июле 2011 года ФСС настоятельно рекомендовала прикладывать к уточненке 4-ФСС пояснительное письмо, официального шаблона не существует и по сей день. Поэтому перед специалистом-расчетчиком возникает проблема по правильному ее составлению.

Мы рекомендуем написать письмо на бланке организаций в произвольной форме. В нем должна содержаться та информация, которая необходима инспекторам ФСС.

Во-первых, необходимо указать причину, по которой компания корректирует сумму, ранее указанную в отчете. Ее можно как конкретизировать (к примеру, «не включены в расчет вычеты по листкам по временной нетрудоспособности», так и ограничиться общей формулировкой (например: «Из-за технической или арифметической ошибки»).

Во-вторых, строки с внесенными изменениями должны быть указаны в письме. Это необходимо инспекторам для быстрого поиска и исправления отчетности в своей базе. Вместе с уточненной декларацией можно подать заявление на зачет или возврат денежных средств.

В-третьих, если сумма налога к уплате больше, то в сопроводительном письме имеет смысл указать реквизиты «платежек» на перечисление налога (аванса) и пеней и приложить к письму их копии.

Сопроводительное письмо следует заверить печатью компании и подписать у руководителя.

Заполняем «уточненку»Итак, мы написали сопроводительное письмо и теперь приступаем к подготовке корректирующего отчета 4-ФСС. До начала работы с этим документом следует просмотреть его оригинал и учесть все замечания налогового инспектора. Как показывает практика, больше всего претензий возникает к указанным в суммах копейкам. В базе фонда они, как правило, сильно разнятся с данными представленного отчета. Дело в том, что именно на копейки бухгалтерские программы имеют «дурное» свойство ошибаться. После того как вы внесли все соответствующие изменения в базу данных и добились единообразия, можете смело ввести изменившиеся значения.

При заполнении титульного листа следует обратить внимание на строку «Номер корректировки» (ст. 17 Закона № 212-ФЗ): в ней проставляется цифровое значение, указывающее, какой по счету расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган ФСС (например: «001», «002», «003». »010» и т. д.). В строке «код» вносится период, за который представляется расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, в то время как расчетным – календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются шифром «01», «02» и т. д. В строке «календарный год» проставляется отчетный период, за который сдают уточненный расчет.

Напомним, что суммы в первом и втором разделе отчета должны совпадать полностью. Таким образом, если корректировка вносится за июнь 2011 г. то это значение вписывается в строку «3 месяц». В обоих разделах следует исправить данные этой строки и общую нарастающую сумму за последние три месяца отчетного периода. В строку 16 «Уплачено страховых взносов» необходимо вписать общую сумму по перечисленным страховым взносам на лицевой счет территориального органа ФСС, с указанием даты и номера платежных поручений.

Дата публикации: 21 Сентября 2011, 11:00