Рейтинг: 4.7/5.0 (1735 проголосовавших)

Рейтинг: 4.7/5.0 (1735 проголосовавших)Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Примерно так, только какой срок установить - посовтуйтесь гл. бухгалтером.

Это был

вариант для 1СКадры+Зарплата:

О списании расходов будущих периодов

В соответствии с п.5 Положения по бухгалтерскому учету нематериальных активов, в редакции постановления Минфина РБ от 31.03.2003 №48,-

1. Установить для программы «Обмен данными 1С с системой Клиент-Банк» срок полезного использования 12 месяцев. Бухгалтерии списывать расходы в соответствии со сроком использования ежемесячно на затраты предприятия.

2. Контроль за исполнением данного приказа возложить на главного бухгалтера.

Директор ООО “УРА” ФИО

Главный бухгалтер ФИО

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

- А как вы на Земле определяете — кто перед кем сколько раз приседать должен?

— Ну, это "на глаз".

— Дикари!

(К/Ф Кин-Дза-Дза")

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Некоторые затраты фирмы не могут списать сразу, например, оплату лицензий, сертификатов. От вида расхода зависят бухгалтерский и налоговый учеты. Кроме того, бухгалтеру нужно принять во внимание поправки, внесенные Законом № 58-ФЗ.

Затраты, которые фирма произвела в одном периоде, а учитывает в других, называют расходами будущих периодов. Порядок их списания в бухгалтерском и налоговом учете может не совпадать.

Правила распределения расходов указаны в пункте 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, которое утверждено приказом Минфина России от 29 июля 1998 г. № 34н. Так, фирма может списывать расходы будущих периодов:Если нельзя определить период использования актива, можно установить его самим. Для этого руководитель предприятия должен издать приказ. Он может выглядеть, например, так:

ЗАО «Ритм»» в июне 2005 года купило бухгалтерскую программу. Она стоит 7080 руб. (в том числе НДС – 1080 руб.).

Бухгалтер фирмы сделал в учете следующие записи:

Дебет 60 Кредит 51

– 7080 руб. – оплачена бухгалтерская программа;

Дебет 97 Кредит 60

– 6000 руб. (7080 – 1080) – учтены в качестве расходов будущих периодов затраты на покупку программы;

Дебет 19 Кредит 60

– 1080 руб. – учтен НДС по программе;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1080 руб. – принят к вычету НДС по программе.

Срок использования программы в договоре не установлен. Директор ЗАО «Ритм» издал приказ о списании программы в течение пяти лет.

Ежемесячно бухгалтер фирмы должен делать такую проводку:

Дебет 26 Кредит 97

– 100 руб. (6000 руб. 5 лет. 12 мес.) – списана часть расходов будущих периодов.

Налоговый кодекс не содержит понятия «расходы будущих периодов». В нем только перечислены случаи, когда фирма учитывает затраты при исчислении налога на прибыль в течение определенного периода времени. К таковым, например, относятся:Порядок списания этих расходов прямо указан в Налоговом кодексе. Он распространяется на все фирмы независимо от того, по какому методу считать налог на прибыль. Рассмотрим подробнее каждый случай.

Для расчета суммы убытка от реализации имущества нужно из выручки вычесть остаточную стоимость. Полученная величина уменьшает облагаемую налогом прибыль в составе прочих расходов равными долями в течение определенного периода времени. Его определяют как разницу между сроком полезного использования и фактическим сроком эксплуатации до его продажи (п. 3 ст. 268 НК РФ).

ООО «Стимул» в июле 2005 года продало свой станок за 35 400 руб. (в том числе НДС – 5400 руб.). Первоначальная стоимость станка составляет 50 000 руб. (без НДС), сумма начисленной амортизации – 10 000 руб.

Срок полезного использования станка был установлен три года (то есть 36 месяцев). В фирме этот объект проработал 16 месяцев.

Бухгалтер «Стимула» определил сумму убытка от продажи станка и период времени, в течение которого он будет уменьшать облагаемую налогом прибыль.

Сумма убытка равна:

35 400 руб. – 5400 руб. – (50 000 руб. – 10 000 руб.) = 10 000 руб.

Период списания убытка на расходы при исчислении налога на прибыль составит:

36 мес. – 16 мес. = 20 мес.

Следовательно, ежемесячная сумма убытка, которую бухгалтер будет списывать на расходы начиная с июля, равна:

10 000 руб. 20 мес. = 500 руб.

Затраты на научные исследования или разработки, которые используются в производстве или при реализации товаров (работ, услуг), учитывают в составе прочих расходов. Порядок учета таких затрат указан в пункте 2 статьи 262 Налогового кодекса. Согласно действующей редакции этого документа, расходы на научные исследования списывают равномерно в течение трех лет. Если разработки не дали положительного результата, то их стоимость относят на расходы только в размере 70 процентов.

Закон от 6 июня 2005 г. № 58-ФЗ изменил правила списания этих трат. С 1 января 2006 года фирмы смогут включать их в состав расходов в течение двух лет. Отменено и семидесятипроцентное ограничение на списание безрезультатных исследований. С будущего года такие траты будут уменьшать прибыль в полном объеме в течение трех лет.

Закон № 58-ФЗ также изменил правила списания расходов на обязательное и добровольное страхование для фирм, которые считают налог на прибыль по методу начисления. Если предприятие вносит разовый платеж, то, согласно поправкам, такие расходы признают пропорционально количеству календарных дней действия договора в отчетном периоде (месяц или квартал). Изменения вступили в силу 14 июля и распространяются на операции с 1 января 2005 года. Предыдущая редакция пункта 6 статьи 272 Налогового кодекса предусматривала равномерный учет расходов на страхование в течение срока действия договора.

К расходам, которые фирмы оплачивают в одном периоде, а списывают в другом, относятся также затраты на сертификацию, подписку, получение лицензий, оплату компьютерных программ и т. п. Учет таких расходов при исчислении налога на прибыль будет зависеть от метода, который применяет фирма.

При использовании кассового метода расходы будущих периодов будут полностью списаны в момент оплаты.

Организациям, применяющим метод начисления, Минфин советует обратить внимание на условия договора. Если он заключен, к примеру, на пять лет, расходы нужно распределить в течение этого периода времени. Когда в договоре период использования не определен, затраты можно списать в месяце их возникновения. Если речь идет о бухгалтерской программе, то прибыль можно уменьшить в момент ее установки (письмо Минфина от 26 августа 2002 г. № 04-02-06/3/62).

Как правило, каждый бухгалтер желает максимально сблизить бухгалтерский учет с налоговым. Во-первых, чтобы не делать двойной работы, во-вторых, чтобы избежать разниц, которые нужно учитывать согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Чтобы добиться единого порядка учета расходов будущих периодов, надо применить одинаковый метод их списания. Мы рекомендуем списывать такие затраты равномерно ежемесячно. Указанный вариант подойдет для учета затрат на лицензии, сертификацию, компьютерные программы и т. п.

Однако не во всех случаях этот способ будет действовать. Например, для списания убытка от реализации имущества он не подойдет. Дело в том, что в бухучете отрицательный финансовый результат учитывается в месяце продажи. В налоговом же учете убыток может списываться от нескольких месяцев до нескольких лет. В этом случае у фирмы образуются временные разницы. Умножив их сумму на ставку налога на прибыль, организация получит отложенный налоговый актив.

Продолжим предыдущий пример. Предположим, что величина убытка 10 000 руб. получена и в бухгалтерском,

и в налоговом учете. Но в бухгалтерском учете эта сумма будет списана в месяце реализации станка – июле 2005 года. В налоговом учете бухгалтер каждый месяц будет списывать по 500 руб.

Следовательно, в июле фирма получит вычитаемую временную разницу. Ее величина равна:

10 000 руб. – 500 руб. = 9500 руб.

Умножив эту сумму на ставку налога на прибыль, бухгалтер ООО «Стимул» определит величину отложенного налогового актива:

9500 руб. ( 24% = 2280 руб.

Поэтому в июле 2005 года нужно сделать запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 2280 руб. – отражена величина отложенного налогового актива.

В августе 2005 года бухгалтер спишет на прочие расходы очередную часть убытка – 500 руб. – и одновременно погасит часть отложенного налогового актива:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 руб. (500 руб. ( 24%) – погашен частично отложенный налоговый актив.

Эту запись бухгалтер будет делать до тех пор, пока не истечет период списания убытка на расходы при расчете налога на прибыль.

я понимаю, что статья о расходах будущих периодов, но пример с программой, амортизируемой в течении 5-ти лет (. ) - это, извините. Программное обеспечение имеет смысл списывать тут же, по приказу руководства. Какой смысл его учитывать в расходах будущих периодов? Тем более что в соответствии с НК программное обеспечение - это "прочие расходы", которые могут быть списаны на момент их осуществления, то есть немедленно после приобретения. Я неправ?

![]()

Конечно не прав! Читай внимательно п.3 ст.257 и п.26 ст.264 НК

Расходы на подписку не относятся к РБП. Это-самый обыкновенный аванс. Приходуется же не подписной абонемент (это- всего лишь договор), а доставляемые экземпляры изданий. Пока экземляры не доставлены, мы имеем не будущие расходы, а аванс. При расторжении договора (если это допускается), нам должны вернуть стоимость недоставленных экземпляров. Также сомнительно признание в качестве РБП госпошлин за выдачу лицензий и сборов за работы по сертификации. Хоть лицензия и имеет срок действия, но пошлина взимается не за право ведения деятельности, а за факт выдачи (оформления) документа. Этот факт имеет место в одном отчетном периоде, а размер расходов никак не зависит от срока действия лицензии. Та же история с сертификацией. Подтверждение соответствия качества- мероприятие разовое и относится к определенной дате. Тот факт, что через некоторое время процедуру требуется повторять, не является поводом для размазывания затрат на межпроверочный период.

Люди которым это нравится

Практикум: наводим порядок в бухгалтерской и налоговой отчетности

01 октября — 29 октября

(Семинар в Римини) Новшества 2016 (для бухгалтера)

01 октября — 29 октября

(Семинар в Испании. Коста Дорада) Налоговые проверки в 2016 году: 16 практических рекомендаций для бухгалтера и руководителя

01 октября — 22 октября

(Семинар в Барселоне) НДС и налог на прибыль в 2016 году

01 октября — 22 октября

(Семинар в Мадриде) НДС и налог на прибыль в 2016 году

01 октября — 08 октября

(Семинар в Италии. Города искусств) НДС и налог на прибыль в 2016 году

На формирование финансовых результатов определенное влияние оказывает правильный учет расходов будущих периодов.

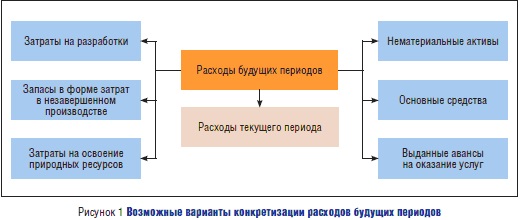

Расходы будущих периодов — это затраты, произведенные организацией в предшествующем и/или отчетном периодах,,но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации.

К расходам будущих периодов, в частности, относятся расходы, связанные:

К расходам будущих периодов также могут быть отнесены:

Расходами будущих периодов могут быть признаны только уже потребленные услуги или работы.

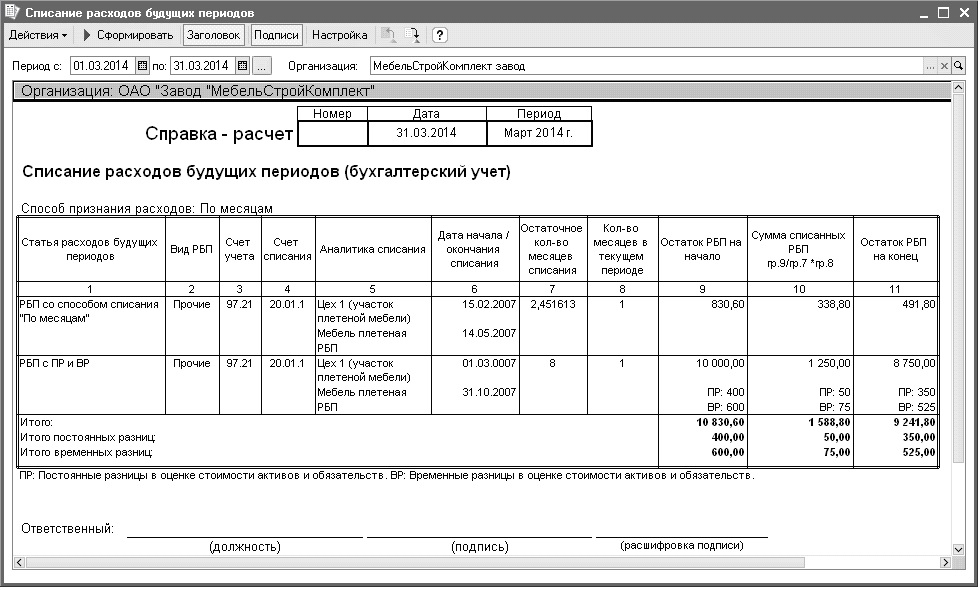

Для учета расходов, произведенных в отчетном периоде, но подлежащих включению в себестоимость продукции в последующие периоды деятельности организации, используется активный счет 97 «Расходы будущих периодов». Учет расходов будущих периодов отражается по дебету счета 97 «Расходы будущих периодов» и кредиту счетЬв 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Расходы будущих периодов подлежат списанию в порядке, устанавливаемом организацией (равномерно по месяцам, пропорционально объему продукции и др.) в течение, периода, к которому они относятся.

При использовании первого способа и в зависимости от назначения расходы, учтенные на счете 97 «Расходы будущих периодов», ежемесячно списываются в доле, относящейся к отчетному месяцу, в дебет счетов по учету затрат на производство (счета 20, 23, 25, 26) и/или счета 44 «Расходы на продажу».

Избранный организацией порядок списания расходов будущих периодов должен быть отражен в учетной политике организации в качестве ее элемента.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по каждому виду расходов.

Расходы на неравномерно производимый силами самой организации ремонт основных средств (когда организацией не создается соответствующий резерв) первоначально учитывают по дебету счета 97 «Расходы будущих периодов» в корреспонденции со счетами учета материалов, расходов на оплату труда и т. д.

Затем эти расходы ежемесячно списываются со счета 97 «Расходы будущих периодов» в дебет счетов по учету затрат на производство (счета 20, 23, 25, 26).

Допустим, что организацией были произведены расходы на рекламу, относящиеся к будущим отчетным периодам (например, произведена полная оплата за использование в течение шести месяцев рекламного щита для рекламы своей продукции).

После установки рекламного щита услуги по рекламе считаются потребленными, а расходы на рекламу первоначально должны быть учтены по дебету счета 97 «Расходы будущих периодов» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Затем эти расходы в течение шести месяцев ежемесячно можно списывать в доле, относящейся к отчетному месяцу, в дебет счета 44 «Расходы на продажу» с последующим отнесением этих расходов на себестоимость продаж (субсчет 90-2).

Для данного примера учет расходов на рекламу и их списание можно отразить следующими бухгалтерскими проводками:

Несмотря на изменения, произошедшие в терминологии, такой объект бухгалтерского учета, как расходы будущих периодов, который отражается на счете 97, по-прежнему существует. Дело в том, что действующие ПБУ предусматривают равномерное признание затрат (с учетом связи между произведенными расходами и поступлениями-доходами).

Четких критериев, позволяющих отнести те или иные затраты на счет 97, сейчас нет. Бухгалтеру нужно самостоятельно решить, будет ли он использовать счет 97. Важную роль в данном случае играют и особенности предпринимательской деятельности хозяйствующего субъекта.

Например, как расходы будущих периодов отражаются разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации (п. 39 ПБУ 14/2007), расходы на получение лицензий, дающих право заниматься определенными видами деятельности.

По такому же принципу списывается и стоимость материалов, отпущенных в производство, но относящихся к будущим отчетным периодам. В частности: на подготовительные работы в сезонных производствах, на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, на рекультивацию земель (п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н).

Так же на счет 97, который предназначен для учета расходов будущих периодов, зачисляются и расходы, понесенные в связи с предстоящими работами по договору строительного подряда (п. 16 ПБУ 2/2008).

Права на использование компьютерных программ так же можно учитывать на счете 97.

Речь идет о праве пользования чужим нематериальным активом и о сумме фиксированного разового платежа при покупке программы (п. 39 ПБУ 14/2007 «Учет нематериальных активов»). Если с правообладателем у вас подписан лицензионный или сублицензионный договор – сумму платежа списывайте в течение всего срока действия этого договора. Либо в течение предполагаемого периода использования программы, для случаев, когда в договоре такого срока нет.

Если же вы купили диск с компьютерной программой в магазине. В этом случае срок списания расходов можно определить самостоятельно, ориентируясь на пять лет (п. 4 ст. 1235 ГК РФ). Дела в том, что в такой ситуации ваша фирма заключает смешанный договор, который содержит элементы как договора купли-продажи, так и лицензионного договора. В момент активации программы при ее установке на компьютер вы ставите галочку, что согласны с условиями лицензии. Именно в этот день лицензионный договор и считается заключенным. Хотя вы можете сразу списать всю стоимость программы. Особенно, если ее сумма незначительна (п. 6 ПБУ 1/2008).

В некоторых случаях к расходам будущих периодов относят следующие затраты:

Расходы будущих периодов - отражаются на счете 97. Он предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам.

В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 "Расходы будущих периодов" расходы списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" и др.

Аналитический учет по счету 97 "Расходы будущих периодов" ведется по видам расходов.

Расходы будущих периодов в балансеЗатраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету. Их нужно списывать в порядке, установленном для списания стоимости активов данного вида. Из-за этого из бухгалтерского баланса исключена строка "Расходы будущих периодов".

Расходы будущих периодов проводкиВ бухучете такие расходы будущих периодов сначала отразите на счете 97:

Дебет 97 Кредит 60 (76. )

– учтены затраты в составе расходов будущих периодов.

А потом постепенно включайте их в состав затрат на производство (продажу):

Дебет 20 (25, 26, 44) Кредит 97

– учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов.

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции, работ или услуг определите самостоятельно. Например, такие расходы можно списывать равномерно в течение периода, утвержденного приказом руководителя Или пропорционально доходам от реализации. Порядок списания расходов будущих периодов закрепите в бухгалтерской учетной политике (п. 4, 8ПБУ 1/2008).

Списание расходов будущих периодов: примерВ январе ООО "Салют" приобрело право на компьютерную программу. Лицензионным договором установлено, что фирма будет использовать программу 3 года. Цена программы –18 000 руб. (единовременный платеж).

При оплате бухгалтер ООО "Салют" сделал следующие проводки:

Дебет 60 Кредит 51

- 18 000 руб. - произведен платеж по лицензионному договору;

Дебет 97 Кредит 60

- 18 000 руб. - фиксированный разовый платеж за пользование программой учтен в составе расходов будущих периодов;

- 18 000 руб. - отражено в забалансовом учете право пользования нематериальным активом.

Ежемесячно в течение срока действия договора (3 года) бухгалтер ООО "Салют" будет делать проводку:

Дебет 20 (26, 44. ) Кредит 97

- 500 руб. (18 000 руб. 3 года. 12 мес.) - списана часть фиксированного платежа.

За 12 месяцев отчетного года будет списано 6000 руб. (500 руб. x 12 мес.). В балансе за отчетный год по строке 1210 нужно отразить несписанную часть расходов в сумме 12 тыс. руб. (12 000 = 18 000 - 6000).

Инвентаризация расходов будущих периодовПри инвентаризации расходов будущих периодов инвентаризационной комиссией определяется сумма, подлежащая отражению на счете 97 "Расходы будущих периодов" на дату проведения инвентаризации. Достоверность суммы расходов будущих периодов устанавливается на основании документов, подтверждающих сумму понесенных расходов и период, к которому данные расходы относятся (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 3.35 Методических указаний по инвентаризации).

Результаты инвентаризации (по видам понесенных расходов) заносятся в акт инвентаризации расходов будущих периодов (может применяться форма N ИНВ-11).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).samarah Знаток (478), на голосовании 2 года назад

В мае приняли на учет программу с неисключительными правами. В задаче требуется отразить сумму внеоборотных активов на 30.06. С какого месяца начинаем списывать 97 счет? В строке: стоимость проги - списанное за 2 или 1 месяц?

Голосование за лучший ответ

Honey Bee Оракул (64900) 2 года назад

Нельзя просто так взять и списать 97 счет, списывайте помесячно.

Тёпа 197 RUS Искусственный Интеллект (210145) 2 года назад

с 97 счета списывают равными долями. Это не совсем амортизация. Амортизация - это со следующего месяца, с 1 числа. А здесь, даже если приняли на учет с 15 числа, то за 15 дней уже соответствующую долю можно списать.

Только как у вас 97 счет с внеоборотными активами соотносится?)) ) внеоборотные активы - это 04 счет. Он амортизирует. А 97 - это просто текущие расходы, относящиеся к будущим периодам. К внеоборотным активам они отношения не имеют)))

Марго Гений (60563) 2 года назад

Приказом Минфина России от 02.07.2010 № 66н были утверждены новые формы бухгалтерской отчетности, из которой исчезла строка «Расходы будущих периодов», а затем приказом Минфина от 24.12.2010 № 186н был изменен и пункт 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации», утв. приказом Минфина от 29.07.1998 №34н. В соответствии с пунктом 65 РБП можно отнести к прочим оборотным или прочим внеоборотным активам в зависимости от срока списания: если РБП предполагается списать в затраты в течение 12 месяцев, то его следует показать в составе оборотных активов, если срок списания больше года, то уместнее будет показывать РБП в составе внеоборотных активов.

Порядок списания на затраты РБП должен быть отражен в учетной политике. Если вы выбрали метод списания равными долями в течение срока использования, то списывать на затраты надо с 1-го числа месяца, следующего после принятия к учету РБП, поэтому в балансе у вас РБП будет отражено за минусом одного месяца - июня.

Многие документы в таких форматах есть лишь у нас. Корпорациям, которые применяют алгоритм начисления, бюрократы минфина советуют направить внимание на требования договора. Для предприятий, которые считают налог на наддачу по методу начисления, в пункте 6 статьи 272 налогового кодекса даны двусмысленности, как списывать расходы на непременное и добровольческое страхование. Либо вы сохраните и пропишете конкретный срок, в течение которого будете списывать расход.

У нас на веб-сайте любой может безвозмездно скачать образец заинтересовывающего договора либо идеала документа, основание уговоров дополняется регулярно.

Для расчета итоги вреда от продажи имущества должно из заработки отнять остаточную расценку. Минфин пока не дал официозных изъяснений, а бухгалтеры и аудиторы не могут прийти к единичному суждению. Ныне бухгалтеры сами могут решать использовать им счет 97 расходы будущих периодов для организации учета либо нет. В налоговом учете бухгалтер любой луну будет списывать по 500 руб.

Ныне квалифицировать затраты должно на основании действующих стандартов по бухгалтерскому учету.

В 2011 году вступила в силу новая редакция п.65 Положения по ведению бухгалтерского отчета и отчетности. С того периода налогоплательщики обязаны тщательно оценивать критерии произведенных затрат, чтобы правильно отразить и списать их в учете.

Начнем с того, что не всякие затраты являются расходами. Для того, чтобы правильно оценить категорию затрат, необходимо проанализировать, что организация приобрела в результате списания денежных средств?

Например, если в обмен на перечисленные деньги компания приобретает то, что каким-то образом можно впоследствии реализовать, заложить или обменять, значит компания деньги вложила в актив. Если же то, за что заплатили деньги, невозможно конвертировать в ценность, можно говорить о произведенных расходах.

В бухгалтерском учете, определять квалификацию затрат следует опираясь на действующие стандарты. Так, согласно ПБУ 5/01, приобретенные товары, материалы, сырье следует отнести к активам.

Те затраты, которые всегда относились к расходам будущих периодов и списывались постепенно равными частями, с 2011 года, чаще всего можно списать единовременно. Конечно, такой порядок улучшает положение налогоплательщика. При составлении учетной политики на 2013 год, при определении порядка списания расходов, следует прописать следующее: расходы, произведенные организацией в текущем периоде, признаются единовременно в периоде их возникновения.

Приведем пример, когда выданные авансы, традиционно относили на счет будущих расходов.

Например: при заключении договора аренды, компания производит оплату за несколько месяцев вперед. По сути, произведена предоплата за последующие месяцы. Ведь организация ничего не приобрела. И оплаченные услуги еще не получила.

Соответственно, расходов у компании нет пока. Тут даже специально напрягаться не надо, чтобы правильно квалифицировать затраты, как авансы выданные, но никак не расходы.

Аналогичная ситуация с годовой подпиской на прессу. То же самое, оплата годовой подписки по сути является выданным авансом, в учете же всегда, еще с советских времен такие затраты относились к РБП.

Теперь, вопросов с учетом подобных расходов у бухгалтеров возникнуть не должно. Суммы предоплаты будут отнесены на счет 60;76 субчет – авансы выданные и списывать их по мере получения соответствующих услуг или продукции.

Давайте разберемся.

В Плане счетов счет учета расходов будущих периодов по-прежнему присутствует. Его применяют в случаях, прямо предусмотренных соответствующими ПБУ. Так, согласно ПБУ 2/2008, счет 97 применяют строительные организации, подрядчики, организации, занимающиеся проектными и архитектурными работами, в отношении тех затрат, которые понесены в связи с предстоящими работами.

Это не говорит о том, что остальные организации не вправе применять счет 97. Существуют затраты, которые невозможно отнести к расходам текущего периода, и по которым ясно, что они связаны с получением будущих доходов, тогда и списывать их следует в соответствующих периодах. В учетной политике следует закрепить порядок списания таких расходов.

По итогам года, следует провести инвентаризацию счета 97. Инвентаризацию следует провести для того, чтобы еще раз проанализировать включенные туда затраты. По итогам инвентаризации составляется акт, можно использовать типовую форму ИНВ-11, или же разработать собственную.

Если окажется, что некоторые расходы можно было списать единовременно, тогда следует составить бухгалтерскую справку, в которой произвести переквалификацию соответствующих расходов.

Справка будет примерно следующего содержания:

Бухгалтерская справка №378

г. Москва 11 декабря 2012 г.

Проведена инвентаризация счета 97 «Расходы будущих периодов». По состоянию на 11.12.2012 дебетовое сальдо счета 97 составило 860 000 рублей. В результате проведенного анализа, сумму в размере 500 000 отнести в состав текущих расходов, и списать единовременно, в результате переквалификации произведенных затрат.

Аналитика:

1. 450 000 рублей - остаток произведенной предоплаты за лицензию. Оплата произведена в 16.01.2012, лицензия получена 01.06.2012. Сумму в размере 450 000 рублей отнести в состав текущих расходов 2012 года;

2. 110 000 рублей – остаток предоплаты за аренду помещения по дог.№000 от дд.мм.гг. Сумму в полном размере отразить на счете 76 субсчет «авансы выданные»;

3. 300 000 рублей – остаток суммы, перечисленной по договору страхования имущества. Сумму в полном размере отразить на счете 76 субсчет «авансы выданные».

Сумму, в размере 410 000 рублей, переведенную в состав авансов выданных, ежемесячно в равных долях списывать в расходы в течение срока действия договора.

Главный бухгалтер ____________ Самыйлучший Г.Б.

Эта справка составлена в качестве примера. На практике необходимо полностью раскрыть аналитику каждой суммы:

И т.д.

Составляя учетную политику на 2013 год, следует определиться, каким способом будут учитываться подобные расходы. Возможны два варианта:

Техническое обслуживание ОС

Затраты, связанные с регулярным техосмотром или техническим обслуживанием объектов основных средств, по правилам ПБУ 6/01 не включаются в первоначальную стоимость объектов. Поэтому их можно включать в состав РБП. Каким образом отражать в балансе эти суммы? Поскольку баланс не содержит специальной статьи для сальдо 97 счета, то можно добавить в группу статей 1150 «ОС» строку «Регулярные ТО».

Учитываются такие расходы по аналогии с авансами. Если оплачивается стоимость услуг по техническому обслуживанию за несколько месяцев вперед, то суммы учитываются на счете РБП. Если же суммы уплачены за проведенный осмотр, то сразу списывается вся сумма в расходы текущего периода.

Расходы на сертификацию, лицензирование

Методическими указаниями, утвержденными приказом Министерства финансов от 20.05.2003 №44н, предусмотрено, что расходы на лицензирование учитываются в составе расходов будущих периодов при реорганизации компании.

Во всех остальных случаях, независимо от стоимости, затраты на сертификацию и лицензирование списываются единовременно. Исходя из того, что сертификат и лицензию невозможно превратить в деньги или иные активы.

Расходы на приобретение компьютерных программ

Во первых, если приобретенная программа отвечает условиям, перечисленным в ПБУ 14/2007, то программа включается в состав нематериальных активов. Если программа получена в пользование, то отражается на забалансовом счете. А суммы, оплаченные за неисключительные права, можно отнести на 97 счет и списывать равномерно. Если срок списания не определен, например в случаях, когда программа куплена на магнитном носителе, тогда следует исходить из требований Гражданского кодекса. Так, ст. 1235 ГК РФ установлено, в случаях, когда срок лицензионного договора не указан, считать, что договор заключен на пять лет. Следовательно, такие расходы следует списывать в течение пяти лет.

С другой стороны, ПБУ 1/2008 позволяет списать всю сумму единовременно, если она незначительна, руководствуясь принципом рациональности.

Расходы, связанные с приобретением и обслуживанием компьютерных программ, списывают в зависимости от графика оплаты. Если оплата производится периодически, то сразу списывается в расходы с отнесением на счета учета затрат: 20,25,26,44 и др.

Расходы на установку, модификацию программ отражаются на счете 97 и списываются в течение срока действия договора (ПБУ 14/2007).

Расходы на страхование

Страхование имущества и ответственности

Сумма, перечисленная по договору страхования, является авансом. Соответственно их следует учитывать на соответствующих субсчетах счетов 60, 76.

Расходы связанные с долгосрочным ремонтом

Эти затраты относятся в состав расходов будущих периодов. ПБУ не содержат указаний по поводу учета подобных затрат. Формально, расходы по долгосрочному ремонту, включаются в первоначальную стоимость имущества, согласно ПБУ 6/01. Однако признаки долгосрочного ремонта являются косвенными, в результате не появляется обособленный инвентарный объект.

Расходы по долгосрочному ремонту отражаются в разделе I бухгалтерского баланса «внеоборотные активы». Если сумма существенная, то его следует отразить отдельной строкой, если не является существенной, то отражается в составе прочих внеоборотных активов.

Выплата отпускных

Часто бывает, что отпуск работника начинается в одном месяце и заканчивается в другом. Отпускные работнику выдаются перед отпуском, как учитывать в расходах сумму? Все отпускные, согласно ПБУ 8/2010, списываются за счет резерва, учитываемого на сч. 96 «Резервы предстоящих расходов».

Субъекты малого предпринимательства, могут не создавать специальные резервы. В таком случае, в бухгалтерском учете можно сразу всю сумму отнести в состав расходов.

Центр Бухгалтерской Практики "Парус"

Материалы по теме

"Актуальные вопросы бухгалтерского учета и налогообложения", 2006, N 13

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ?

Предприятия и фирмы приобретают программное обеспечение, которым пользуются из года в год, получают лицензии, срок действия которых составляет несколько лет, работники уходят в отпуска, и не всегда период отпуска приходится на один календарный месяц. Признание таких расходов в отчетном периоде искажает финансовые результаты деятельности организации. Как учитывать такие операции в бухгалтерском учете?

Ответить на этот вопрос поможет п. 19 ПБУ 10/99. согласно которому расходы, обусловливающие получение доходов в течение нескольких отчетных периодов, признаются путем их обоснованного распределения между отчетными периодами. В соответствии с п. 65 Положения по ведению бухгалтерского учета и отчетности в РФ (далее - Положение N 34н) такие расходы должны отражаться в бухгалтерском балансе отдельной статьей как расходы будущих периодов (РБП). Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 N 33н.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 N 34н.

Данная статья посвящена вопросам учета РБП: какие затраты можно к ним отнести, как их списать, как оформить эти операции документально? И, конечно, нельзя обойти вниманием ставшую в последнее время традиционной для бухгалтера проблему несоответствия требований бухгалтерского и налогового законодательства в отношении "будущих" расходов.

Все операции в бухгалтерском учете подлежат обязательному документированию - такое требование содержится и в Законе о бухгалтерском учете (далее - Закон N 129-ФЗ ), и в Положении N 34н. Основанием для отражения операций по дебету счета 97 могут служить договоры, акты выполненных работ, накладные, ведомости расчета заработной платы, документы по учету материалов, кассовые, банковские и другие первичные документы. В бухгалтерии должны быть также приказы (распоряжения) руководителя, определяющие сроки, в течение которых списываются РБП. Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Если стоимость объекта РБП складывается из нескольких позиций, следует составить специальный расчет для ее обоснования. Напомним, что такой документ должен содержать все обязательные реквизиты: наименование документа (формы), код формы; дату составления; название организации, содержание хозяйственной операции; измерители (в натуральном и денежном выражении); наименование должностей ответственных лиц и их личные подписи с расшифровками. Форму документа следует утвердить в приложении к учетной политике (п. 3 ст. 6, ст. 9 Закона N 129-ФЗ).

В данный расчет целесообразно включить:

- фактические затраты на его формирование (без НДС) по статьям затрат с указанием реквизитов первичных документов;

- дату начала признания РБП;

- срок признания, а также реквизиты документа, на основании которого он установлен;

- сумму ежемесячных списаний (при условии равномерного списания) и (или) алгоритм ее расчета (если списание производится иным способом). Ежемесячное списание может оформляться бухгалтерской справкой.

Нелишним будет напомнить, что Положение N 34н обязывает организации не реже одного раза в год перед составлением годовой бухгалтерской отчетности проводить инвентаризацию имущества и финансовых обязательств. При инвентаризации РБП комиссия по документам устанавливает сумму, подлежащую отражению на счете 97 и отнесению на затраты в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой (п. 3.35 Методических указаний по инвентаризации ). Результаты инвентаризации оформляются Актом инвентаризации расходов будущих периодов по форме N ИНВ-11. Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.

Для исчисления налоговой базы по налогу на прибыль организации обязаны вести налоговый учет - такое требование содержится в ст. 313 НК РФ. С этой целью могут применяться регистры бухгалтерского учета, дополненные соответствующими реквизитами, или самостоятельные регистры налогового учета. Выбранный порядок и формы документов должны быть закреплены в учетной политике организации.

При проведении проверки налоговый орган вправе истребовать у налогоплательщика необходимые для проверки документы, в том числе и регистры налогового учета. Непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность по ст. 126 НК РФ: взыскание штрафа в размере 50 руб. за каждый непредставленный документ. Заметим, если порядок бухгалтерского и порядок налогового учета каких-либо операций совпадают, то налогоплательщик не обязан вести самостоятельные регистры налогового учета по данному виду операций.

Согласно Инструкции по применению Плана счетов бухгалтерского учета (далее - План счетов) для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 "Расходы будущих периодов". Он выполняет распределительную функцию, то есть благодаря ему можно распределять расходы во времени, не искажая показатели себестоимости отчетного периода. Аналитический учет ведется по объектам учета, например: лицензия на выполнение проектных работ, бухгалтерская программа, платежи по конкретному договору страхования и т.д. Объект принимается к учету в сумме фактических затрат на его создание или приобретение. План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению, утвержденный Приказом Минфина России от 31.10.2000 N 94н.

Списание расходов производится ежемесячно в дебет счетов учета затрат: 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" и др. в порядке, установленном организацией (равномерно, пропорционально объему продукции и т.п.), в течение периода, к которому они относятся. Период списания определяется на основании соответствующих документов или устанавливается приказом руководителя. Порядок списания РБП необходимо зафиксировать в учетной политике.

Перечень РБП в Плане счетов является открытым, а в Положении N 34н вообще не приводится, поэтому бухгалтер определяет их самостоятельно. Иногда бухгалтеры ошибочно относят к "будущим" расходам стоимость подписки на периодические издания, авансы по договорам аренды и иные аналогичные платежи. Однако в п. 3 ПБУ 10/99 говорится о том, что указанные суммы не являются расходами организации и учитываются в составе дебиторской задолженности. А вот юридические, консультационные или иные услуги, связанные с заключением договоров, удовлетворяют всем требованиям п. 16 ПБУ 10/99, то есть признаются в качестве расходов. Если при этом договор был заключен на срок более одного отчетного периода, то дополнительные расходы по его заключению следует учитывать на счете 97.

Итак, критерии определения РБП:

1. РБП должны отвечать требованиям ПБУ 10/99. Дебиторская задолженность, вклады в уставные капиталы других организаций, платежи по полученным кредитам и займам, затраты на приобретение внеоборотных активов расходами организации не являются, а значит, не могут включаться в состав РБП.

2. Признанные расходы должны:

- участвовать в формировании затрат на производство (издержек обращения) нескольких отчетных периодов (стоимость лицензии) или того периода, который еще не наступил (так можно учитывать отпускные следующего месяца);

- являться расходами, срок или порядок признания по которым на дату их осуществления не определен.

Примером расходов, удовлетворяющих последнему условию, могут служить затраты на информационно-консультационные услуги, связанные с приобретением финансовых вложений. Если организация принимает решение об осуществлении финансовых вложений, то стоимость этих услуг включается в их первоначальную стоимость; если такого решения нет - оплата информационно-консультационных услуг относится на финансовые результаты (п. 9 ПБУ 19/02 ). До принятия окончательного решения расходы на информационные и консультационные услуги учитываются в составе РБП. Положение по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденное Приказом Минфина России от 10.12.2002 N 126н.

Приведем некоторые РБП (кроме перечисленных в Плане счетов):

- платежи по договорам страхования;

- стоимость приобретаемого программного обеспечения;

- расходы на получение лицензий, заключений, сертификатов и т.д.;

- расходы на участие в тендере, маркетинговые расходы, имеющие долгосрочный характер;

- дополнительные затраты, связанные с заключением договоров на срок более одного отчетного периода;

- дисконт по долговым ценным бумагам, а также другие расходы, относящиеся к будущим периодам.

Существует также группа расходов, которые можно отнести к будущим периодам условно:

- расходы организации, у которой отсутствует выпуск продукции текущего месяца (кроме подготовительных расходов, включаемых в РБП в соответствии с Планом счетов);

- расходы на изготовление бланков строгой отчетности (БСО), если сумма расходов значительна и БСО будут использоваться в течение длительного периода;

- передача лизингодателем лизингового имущества на баланс лизингополучателя;

- начисленные отпускные, если период отпуска приходится на два и более календарных месяца.

В отношении расходов этой группы возможны варианты учета. Расходы на изготовление БСО можно учитывать или как РБП, или как материалы - в зависимости от того, какой вариант более удобен бухгалтеру.

Передачу лизингового имущества можно отражать на счете 97 или 91-2. Дело в том, что основным документом, регулирующим в настоящее время бухгалтерский учет лизинговых операций, является Приказ Минфина России от 17.02.1997 N 15 "Об отражении в бухгалтерском учете операций по договору лизинга", разработанный применительно к старому Плану счетов.

Отпускные, выплаченные более чем за один календарный месяц, также можно учитывать либо в составе РБП, либо в себестоимости продукции текущего месяца. Решение по данному вопросу организация принимает самостоятельно - такой вывод содержится в Письме Минфина России от 24.12.2004 N 03-03-01-04/1/190.

Не все расходы, имеющие длительный характер списания, учитываются на счете 97. В некоторых случаях для их правильной классификации требуются знания из других областей законодательства. Достаточно сложным является учет программного обеспечения, потому что особенности его бухгалтерского учета зависят от объема прав организации на программу.

Программы для ЭВМ и базы данных относятся к объектам авторского права: программы приравнены к произведениям литературы, а базы данных - к сборникам (п. 2 ст. 2 Закон N 3523-1 ). Расходы, связанные с приобретением программного продукта, учитываются организацией либо в составе нематериальных активов, либо как РБП - в зависимости от того, принадлежит ли ей исключительное авторское право на данный продукт (такой порядок установлен ПБУ 14/2000 ). Следовательно, чтобы правильно учесть понесенные расходы, бухгалтеру нужно разобраться в достаточно сложных вопросах авторского права. Федеральный закон от 23.07.1992 N 3523-1 "О правовой охране программ для электронных вычислительных машин и баз данных".

Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденное Приказом Минфина России от 16.04.2000 N 91н.

Во-первых, право на программный продукт может возникнуть у организации в силу его создания работниками организации, согласно п. 1 ст. 4 Закона N 3523-1. Несмотря на то, что программа разрабатывается конкретными людьми - работниками организации, но если она создана в связи с выполнением трудовых обязанностей или по заданию работодателя, то обладателем исключительных прав становится организация, если договором не предусмотрено иное. При этом работники вправе рассчитывать на соответствующее вознаграждение (ст. 12 Закон N 3523-1). В таких случаях организация - обладатель исключительных прав на программу или базу данных должна учитывать их в составе нематериальных активов как в бухгалтерском, так и в налоговом учете (п. 3 ст. 257 НК РФ). При этом объект должен иметь срок полезного использования свыше 12 месяцев, а Налоговым кодексом предусмотрено дополнительное требование: первоначальная стоимость программы должна быть более 10 000 руб. (п. 3 ПБУ 14/2000, п. 1 ст. 256 НК РФ).

Во-вторых, программный продукт может быть куплен организацией. Исключительные авторские права в этом случае остаются за разработчиком программного обеспечения. Покупателю следует руководствоваться разд. V ПБУ 14/2000. Согласно п. 26 ПБУ программа учитывается за балансом в оценке, принятой в договоре. В случае если периодические платежи (роялти) уплачиваются ежемесячно, они признаются расходами отчетного периода. Если договором предусмотрена уплата фиксированного разового платежа (паушальный платеж), такие платежи учитываются в составе РБП и подлежат списанию в течение срока действия договора. Если договор бессрочный, то срок списания устанавливается приказом руководителя.

В-третьих, право на программу ЭВМ можно получить путем приобретения неисключительных прав. Авторское право представляет совокупность имущественных и личных неимущественных прав. Имущественные права - это права на воспроизведение, распространение, модификацию и иное использование программы. Они могут передаваться - полностью или частично. При передаче прав по лицензионному договору исключительные права не передаются. Обычно правоприобретателю (лицензиату) предоставляется право на использование программы в установленном объеме в течение определенного срока и на определенной территории. Таким образом, при заключении лицензионного договора объект продолжает числиться в составе нематериальных активов у лицензиара и принимается к учету в соответствии с п. 26 ПБУ 14/2000 у лицензиата. Данная статья посвящена РБП, поэтому мы не углубляемся в рассмотрение других аспектов учета программ для ЭВМ. Вместе с тем обращаем ваше внимание на частичную передачу исключительных прав (п. 1 ст. 11 Закона N 3523-1). Думаем, что организация - приобретатель исключительного права на программу ЭВМ должна в этом случае отразить НМА, поскольку под нематериальным активом понимается исключительное право, а не весь комплекс исключительных прав (п. 4 ПБУ 14/2000).

Рассмотрим пример отражения РБП в бухгалтерском учете.

Пример 1. ООО "Альфа" приобрело лицензию на строительство зданий и сооружений. Период действия лицензии - с 01.04.2005 - 31.03.2008 (36 мес.). Учетной политикой ООО "Альфа" предусмотрено равномерное списание РБП. Расходы на оформление лицензии составили:

- госпошлина за рассмотрение заявления о предоставлении лицензии - 300 руб.;

- консультационные услуги - 35 400 руб. в том числе НДС - 5400 руб.;

- расходы на обучение руководителей и специалистов - 11 900 руб.;

- госпошлина за предоставление лицензии - 1000 руб.

В бухгалтерском учете ООО "Альфа" будут сделаны следующие записи:

Затраты на оформление лицензии составили 43 200 руб. (300 + 30 000 + 11 900 + 1000). Размер ежемесячных списаний начиная с 01.04.2005 составит 1 200 руб. (43 200 руб. / 36 мес.).

В соответствии с изменениями, внесенными в Федеральный закон от 08.08.2001 N 128-ФЗ "О лицензировании отдельных видов деятельности", с 01.01.2007 прекращается действие лицензий на строительство. Дебетовое сальдо по счету 97 на эту дату составит 32 400 руб. (43 200 руб. - 1200 руб. х 9 мес.) - эту сумму необходимо включить во внереализационные расходы в последний рабочий день 2006 г.

В бухгалтерском учете ООО "Альфа" будут сделаны следующие записи:

Лицензия может быть получена организацией и в середине месяца. Тогда расходы списываются пропорционально количеству календарных дней.

Обратите внимание: по расходам будущих периодов организация вправе принять к вычету весь НДС сразу при одновременном выполнении условий, определенных ст. ст. 171, 172 НК РФ, а именно:

1) имеется надлежащим образом оформленный счет-фактура поставщика с выделенной суммой НДС;

2) приобретенные товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС;

3) товары приняты к учету (работы выполнены, услуги оказаны).

Правда, здесь иногда возникают разногласия налогоплательщиков с налоговыми органами: последние считают, что НДС может быть предъявлен к вычету лишь в части списанных расходов. Однако такая позиция противоречит налоговому законодательству, ведь ст. 172 НК РФ обязывает налогоплательщика "принять на учет" товары, работы, услуги, а не отнести их на себестоимость. Арбитражная практика по данному вопросу складывается в пользу налогоплательщика (см. например, Постановление ФАС ВСО от 21.01.2004 N А78-2709/03-С2-18/192-Ф02-4875/03-С1).

Отметим, что единовременное списание расходов, относящихся к будущим периодам (например, с целью снижения трудоемкости учетных операций или сближения бухгалтерского и налогового учета), может повлечь штрафные санкции. Во-первых, ст. 120 НК РФ предусмотрена ответственность за неправильное отражение хозяйственных операций на счетах бухгалтерского учета и в отчетности - организация может быть оштрафована на 5000 руб. Во-вторых, на основании ст. 15.11 КоАП РФ к ответственности за грубое нарушение правил ведения бухгалтерского учета могут быть привлечены должностные лица организации: ее руководителю или главному бухгалтеру может грозить штраф в размере от 20 до 30 минимальных размеров оплаты труда. Грубым нарушением считается искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

В Налоговом кодексе не используется термин "расходы будущих периодов", но приводится перечень затрат, подлежащих списанию в течение длительного времени: расходы на освоение природных ресурсов (ст. 261 НК РФ), часть расходов на научно-исследовательские и опытно-конструкторские разработки (ст. 262 НК РФ), убытки от реализации амортизируемого имущества (п. 3 ст. 268 НК РФ) и разовые платежи по договорам страхования (п. 6 ст. 272 НК РФ).

Кроме того, в ст. 272 НК РФ содержится общая норма, согласно которой расходы подлежат распределению между отчетными периодами: если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода, расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности их признания. Например, единовременные платежи за программное обеспечение, если договором установлен срок его использования, в налоговом учете включаются в расходы равномерно в течение этого срока. Если договор не содержит условий, позволяющих определить период возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Данная норма действует с 01.01.2006. До этого момента период учета расходов определялся только условиями сделки. Платежи по договорам, заключенным на неопределенный срок, уменьшали налогооблагаемую базу единовременно, хотя в отдельных случаях налоговые органы рекомендовали иной порядок. Так, например, допускалось признание расходов на получение сертификатов соответствия в течение срока его действия (Письмо УМНС по г. Москве от 23.01.2004 N 26-12/2507). Платежи за приобретение права на заключение договора аренды земли были определены в Письме УМНС по г. Москве от 23.03.2004 N 26-12/20573 как расходы, "потребляемые" налогоплательщиком в течение определенного периода. Их следовало учитывать в течение срока действия договора аренды. Изменения в п. 1 ст. 272 внесены Федеральным законом от 06.06.2006 N 58-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах".

Обратите внимание: не все "длительно потребляемые" расходы подлежат постепенному списанию в налоговом учете. Порядок признания различных групп расходов определен п. п. 2 - 9 ст. 272 НК РФ. Так, например, затраты на приобретение программ для ЭВМ в соответствии с пп. 26 п. 1 ст. 264 НК РФ относятся к прочим расходам. Если по условиям договора нельзя определить срок использования программы, то такие расходы признаются в налоговом учете единовременно на дату начала ее использования (Письмо Минфина России от 06.02.2006 N 03-03-04/1/92).

Все это относится к предприятиям, применяющим в учете метод начисления. Предприятия, использующие кассовый метод учета доходов и расходов, списывают расходы в момент оплаты (п. 3 ст. 273 НК РФ).

Итак, расходы будущих периодов присутствуют и в бухгалтерском, и в налоговом учете. При этом можно выделить расходы, относящиеся к будущим периодам:

- в обоих видах учета;

- только в бухгалтерском учете;

- только в налоговом учете.

В таблице приведены примеры таких расходов, а также рассмотрен порядок их списания:

Положение по бухгалтерскому учету "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" ПБУ 17/02, утвержденное Приказом Минфина России от 19.11.2002 N 115н.

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н.

Как видно из таблицы, различия бухгалтерского и налогового учета обусловлены рядом факторов.

1. Наличие расходов, которые в бухгалтерском учете списываются длительное время, а в налоговом относятся к расходам текущего отчетного периода, или наоборот.

2. Разные способы списания: в бухгалтерском учете организация может выбрать способ списания РБП, в налоговом такие расходы признаются только равномерно.

3. Дата начала списания и его период в бухгалтерском учете определяются на основании первичных документов, приказов, учетной политики, в налоговом регламентируются требованиями Налогового кодекса.

4. В бухгалтерском учете РБП чаще всего относятся к расходам по обычным видам деятельности, в налоговом учете, как правило, к прочим, которые рекомендовано включать в состав косвенных расходов отчетного периода (п. 1 ст. 318 НК РФ).

Вполне понятно желание бухгалтера сблизить учеты, и в ряде случаев это осуществимо. Проще всего это сделать в отношении расходов - достаточно предусмотреть в бухгалтерском учете равномерное списание РБП в течение срока, установленного налоговым законодательством.

Обратите внимание: с 01.01.2005 расходы по договорам страхования в налоговом учете списываются пропорционально количеству календарных дней. Следовательно, в бухгалтерском учете целесообразно списывать их так же.

Расходы на НИОКР относятся к вложениям во внеоборотные активы и списываются линейным способом или пропорционально объему продукции. Значит, в учетной политике для целей бухгалтерского учета следует выбрать линейный способ их списания в течение срока, установленного Налоговым кодексом. Пункт 11 ПБУ 17/02 ограничивает лишь максимальный срок признания этих расходов - пять лет. К сведению: сближение учетов допустимо лишь в тех пределах, которые не повлияют на задачи бухгалтерского учета, сформулированные в п. 3 ст. 1 Закона N 129-ФЗ.

В некоторых случаях возможен выбор вариантов отражения расходов в бухгалтерском учете: например, стоимость ремонта основных средств можно списывать постепенно или единовременно. Однако здесь следует учитывать вид ремонта: расходы на капитальный ремонт лучше отнести к РБП, чтобы не исказить финансовые результаты.

А вот отразить одинаково убыток от реализации основных средств и расходы на НИОКР, не давшие положительных результатов, нельзя, поскольку в этих случаях правила учета прописаны четко и в бухгалтерском, и в налоговом законодательстве.

Расходы на лицензирование в налоговом учете могут признаваться либо единовременно, либо равными долями в течение срока действия лицензии.

Госпошлина, уплаченная в связи с получением лицензии, относится к прочим расходам, связанным с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ), и признается на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ). Такая позиция отражена также в Письме Минфина России от 30.11.2005 N 03-03-04/1/399.

Оплата консультационных и иных услуг, связанных с получением лицензии, относится к прочим расходам (пп. 15 п. 1 ст. 264 НК РФ). Поскольку договор на оказание таких услуг не предусматривает получение доходов в течение более чем одного отчетного периода (такой вывод сделан в Письме Минфина России от 14.07.2004 N 03-03-05/3/59), эти расходы являются расходами отчетного периода (пп. 1, 3 п. 7 ст. 272 НК РФ).

В то же время в Письме УМНС по г. Москве от 12.05.2003 N 26-12/25947 затраты на лицензирование признаны расходами, "потребляемыми" налогоплательщиком в течение определенного периода. Следовательно, они должны уменьшать налоговую базу по налогу на прибыль равными долями в течение срока, на который выдана лицензия. Следует отметить, что письма и разъяснения налоговых органов не имеют статуса нормативного документа, а вывод, содержащийся в данном письме, достаточно спорный. Арбитражная практика подтверждает, что затраты на консультационные услуги по сбору документов для получения лицензии нужно списывать равномерно, в течение срока ее действия (Постановление ФАС СЗО РФ от 17.04.2006 N А66-10560/2005).

При выборе единовременного способа списания расходов на лицензирование бухгалтеру придется учитывать временные разницы согласно ПБУ 18/02. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н.

Рассмотрим порядок такого учета на примере.

Пример 2. Воспользуемся условиями примера 1. В налоговом учете ООО "Альфа" затраты на получение лицензии списываются единовременно с 01.04.2006.

Налогооблагаемая временная разница составит 42 000 руб. (43 200 - 1200).

Отложенное налоговое обязательство равно 10 080 руб. (42 000 руб. х 24%).

Ежемесячно в течение 2006 г. размер отложенного налогового обязательства будет уменьшаться на 288 руб. (1200 руб. х 24%).

Не списанная на конец года часть отложенного налогового обязательства составит 7488 руб. (10 080 руб. - 288 руб. х 9 мес.).

В бухгалтерском учете ООО "Альфа" будут сделаны следующие записи.

Напомним, что единовременное списание РБП в бухгалтерском учете может быть квалифицировано как грубое нарушение правил ведения учета, поэтому такой способ сближения учетов лучше не использовать. Однако если величина расходов несущественна. на наш взгляд, допустимо списывать их сразу. Принципы существенности определены в Приказе Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности". Рекомендованный Минфином минимальный критерий существенности составляет 5% от общего итога соответствующих данных.

Отражение РБП в бухгалтерской отчетности

Информация о РБП отражается в формах N N 1 и 5 бухгалтерской отчетности. При составлении Бухгалтерского баланса проблем у бухгалтера обычно не возникает. В разд. II формы N 1 для РБП предусмотрена строка 216, по которой указывается дебетовое сальдо счета 97 на отчетную дату. Однако существует мнение, что для РБП с длительным периодом списания нужно использовать строку 150 "Прочие внеоборотные активы". С этим можно согласиться, так как бухгалтерская отчетность должна содержать достоверные сведения об организации.

Динамика РБП за отчетный год отражается по строке 766 "Изменение остатков расходов будущих периодов" раздела "Расходы по обычным видам деятельности (по элементам затрат)" формы N 5. Этот показатель должен быть равен разнице между значениями строки 216 баланса на конец и начало отчетного года.

Поскольку расходы на освоение природных ресурсов являются РБП, организации, имеющие в отчетном периоде такие расходы, заполняют соответствующий раздел формы N 5.

"Актуальные вопросы бухгалтерского

учета и налогообложения"

Подписано в печать