Рейтинг: 4.5/5.0 (1773 проголосовавших)

Рейтинг: 4.5/5.0 (1773 проголосовавших)Категория: Бланки/Образцы

Понятие «Расходы будущих периодов» несколько лет назад исключили из Положения по ведению бухгалтерского учета и бухгалтерской отчетности, далее - Положение (Положение утверждено приказом Минфина России от 29.07.98 № 34н, изменения внесены приказом Минфина России от 24.12.2010 № 186н). Сейчас бухгалтеры сами могут решать использовать им счет 97 «Расходы будущих периодов» для организации учета или нет. Например, многие до сих пор учитывают на счете 97 бухгалтерские программы, ДМС, лицензии и т.п.

Как мы сказали выше, в Положении по ведению бухгалтерского учета и бухгалтерской отчетности, нет понятия расходов будущих периодов. При этом некоторые виды трат фирма обязана или имеет право принять позже, чем они были понесены.

Несмотря на изменения, произошедшие в терминологии, такой объект бухгалтерского учета, как расходы будущих периодов, который отражается на счете 97, по-прежнему существует. Дело в том, что действующие ПБУ предусматривают равномерное признание затрат (с учетом связи между произведенными расходами и поступлениями-доходами).

Четких критериев, позволяющих отнести те или иные затраты на счет 97, сейчас нет. Бухгалтеру нужно самостоятельно решить, будет ли он использовать счет 97. Важную роль в данном случае играют и особенности предпринимательской деятельности хозяйствующего субъекта.

Например, как расходы будущих периодов отражаются разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации (п. 39 ПБУ 14/2007), расходы на получение лицензий, дающих право заниматься определенными видами деятельности.

По такому же принципу списывается и стоимость материалов, отпущенных в производство, но относящихся к будущим отчетным периодам. В частности: на подготовительные работы в сезонных производствах, на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, на рекультивацию земель (п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н).

Так же на счет 97, который предназначен для учета расходов будущих периодов, зачисляются и расходы, понесенные в связи с предстоящими работами по договору строительного подряда (п. 16 ПБУ 2/2008).

Права на использование компьютерных программ так же можно учитывать на счете 97.

Речь идет о праве пользования чужим нематериальным активом и о сумме фиксированного разового платежа при покупке программы (п. 39 ПБУ 14/2007 «Учет нематериальных активов»). Если с правообладателем у вас подписан лицензионный или сублицензионный договор – сумму платежа списывайте в течение всего срока действия этого договора. Либо в течение предполагаемого периода использования программы, для случаев, когда в договоре такого срока нет.

Если же вы купили диск с компьютерной программой в магазине. В этом случае срок списания расходов можно определить самостоятельно, ориентируясь на пять лет (п. 4 ст. 1235 ГК РФ). Дела в том, что в такой ситуации ваша фирма заключает смешанный договор, который содержит элементы как договора купли-продажи, так и лицензионного договора. В момент активации программы при ее установке на компьютер вы ставите галочку, что согласны с условиями лицензии. Именно в этот день лицензионный договор и считается заключенным. Хотя вы можете сразу списать всю стоимость программы. Особенно, если ее сумма незначительна (п. 6 ПБУ 1/2008).

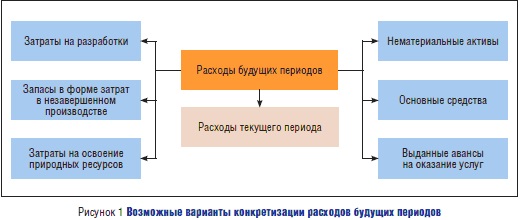

В некоторых случаях к расходам будущих периодов относят следующие затраты:

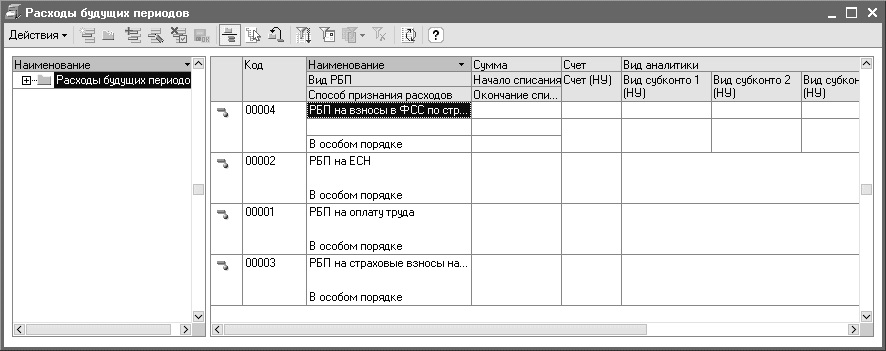

Расходы будущих периодов - отражаются на счете 97. Он предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам.

В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 "Расходы будущих периодов" расходы списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" и др.

Аналитический учет по счету 97 "Расходы будущих периодов" ведется по видам расходов.

Расходы будущих периодов в балансеЗатраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету. Их нужно списывать в порядке, установленном для списания стоимости активов данного вида. Из-за этого из бухгалтерского баланса исключена строка "Расходы будущих периодов".

Расходы будущих периодов проводкиВ бухучете такие расходы будущих периодов сначала отразите на счете 97:

Дебет 97 Кредит 60 (76. )

– учтены затраты в составе расходов будущих периодов.

А потом постепенно включайте их в состав затрат на производство (продажу):

Дебет 20 (25, 26, 44) Кредит 97

– учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов.

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции, работ или услуг определите самостоятельно. Например, такие расходы можно списывать равномерно в течение периода, утвержденного приказом руководителя. Или пропорционально доходам от реализации. Порядок списания расходов будущих периодов закрепите в бухгалтерской учетной политике (п. 4, 8ПБУ 1/2008).

Списание расходов будущих периодов: примерВ январе ООО "Салют" приобрело право на компьютерную программу. Лицензионным договором установлено, что фирма будет использовать программу 3 года. Цена программы –18 000 руб. (единовременный платеж).

При оплате бухгалтер ООО "Салют" сделал следующие проводки:

Дебет 60 Кредит 51

- 18 000 руб. - произведен платеж по лицензионному договору;

Дебет 97 Кредит 60

- 18 000 руб. - фиксированный разовый платеж за пользование программой учтен в составе расходов будущих периодов;

- 18 000 руб. - отражено в забалансовом учете право пользования нематериальным активом.

Ежемесячно в течение срока действия договора (3 года) бухгалтер ООО "Салют" будет делать проводку:

Дебет 20 (26, 44. ) Кредит 97

- 500 руб. (18 000 руб. 3 года. 12 мес.) - списана часть фиксированного платежа.

За 12 месяцев отчетного года будет списано 6000 руб. (500 руб. x 12 мес.). В балансе за отчетный год по строке 1210 нужно отразить несписанную часть расходов в сумме 12 тыс. руб. (12 000 = 18 000 - 6000).

Инвентаризация расходов будущих периодовПри инвентаризации расходов будущих периодов инвентаризационной комиссией определяется сумма, подлежащая отражению на счете 97 "Расходы будущих периодов" на дату проведения инвентаризации. Достоверность суммы расходов будущих периодов устанавливается на основании документов, подтверждающих сумму понесенных расходов и период, к которому данные расходы относятся (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 3.35 Методических указаний по инвентаризации).

Результаты инвентаризации (по видам понесенных расходов) заносятся в акт инвентаризации расходов будущих периодов (может применяться форма N ИНВ-11).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

В 2011 году бухгалтерское законодательство было изменено. Корректировки, в частности, коснулись отражения расходов, которые возникли в одном периоде, но относились к нескольким финансовым циклам. Такие затраты именуются РБП. Далее рассмотрим, как учитываются расходы будущих периодов, что к ним относится.

Финансовая отчетность новой формы была утверждена Приказом Минфина 66н. из нее была удалена строка, фиксирующая расходы будущих периодов (запасы). После этого следующим Приказом 186н были внесены корректировки в п. 65 ПБУ. В новой редакции этот документ содержит положения о том, как фиксируются расходы будущих периодов, что к ним относится в настоящее время. Так, затраты, которые произведены организацией в отчетном цикле, но касающиеся следующих, вносятся в баланс по условиям признания активов. Списание расходов будущих периодов выполняется в соответствии с общими правилами выбытия средств данного типа.

Концепция бухучетаВ соответствии с п. 8.3 КБУ актив в отечественной рыночной экономике признается таковым, если вероятно получение в будущем прибыли от этого средства. При этом его стоимость можно измерить с достаточным уровнем надежности. В п. 7.2 Концепции указано, что в качестве активов выступают хозяйственные средства, которые перешли под контроль предприятия вследствие осуществления им предпринимательской деятельности, и которые могут принести ему прибыль в будущих периодах. Предстоящие экономические выгоды предусматривают потенциальную возможность активов косвенно либо прямо способствовать поступлению денежных средств. Принято считать, что средства могут принести прибыль в будущем, если они:

В соответствии с новой редакцией п. 65 ПБУ, те или иные виды расходов будущих периодов должны относиться к определенным активам. В ряде случаев провести классификацию сложно. Однако если установлено соответствие расхода общему определению актива, то его можно считать прочим внеоборотным или иным оборотным средством в соответствии со сроком списания. Если предполагается выбытие РБП в затраты на протяжении года, то его показывают в составе оборотных активов. Если списание расходов будущих периодов будет осуществляться в течение срока, превышающего 12 мес. то их включают во внеоборотные средства.

Сложности реализации концепцииУказанное выше положение вызвало определенные трудности у бухгалтеров. Например, возник вопрос о том, как осуществить распределение, если к расходам будущих периодов относятся страховые выплаты. Дело в том, что включить их в состав какого-либо актива нельзя. Для разъяснения ситуации Минфином было выпущено письмо. В соответствии с ним, определяя расходы будущих периодов (что к ним относится в текущем цикле и касается предстоящих), если они соответствуют условиям, по которым признается тот или иной актив, то они фиксируются в балансе в его составе и выбывают в порядке, принятом для данной категории. В других случаях такие затраты показываются, как РБП. Их списание осуществляется посредством обоснованного распределения между финансовыми периодами по правилам, установленным в организации (пропорционально количеству продукции, например), на протяжении периода, которого они касаются.

Мнение специалистовУчитывая сказанное выше, можно считать, что сам порядок признания и последующего списания расходов на будущие периоды остался прежним. Изменения коснулись только правил фиксирования РБП в балансе. По мнению экспертов, эти корректировки конкретно указывают, как показываются расходы будущих периодов, что к ним относится. В частности, в их состав следует включать только те затраты, которые действительно таковыми являются. Их описание содержится в ПБУ 10/99 (в пунктах 2 и 3). С другой же стороны, они должны относиться к будущим финансовым периодам. Другими словами, существует и может быть установлен цикл, на протяжении которого реализованные затраты будут приносить предприятию экономическую прибыль.

При работе со статьей затрат необходимо четко определить, имеет ли актив свои правила выбытия, или это издержки, которые признаются единовременными. При осуществлении операций, необходимо придерживаться установленного алгоритма. В первую очередь, следует проверить, предусматривается ли действующими нормами по бухучету метод равномерного распределения анализируемых затрат. При положительном ответе на этот вопрос, они остаются на сч. 97. Расходы будущих периодов в этом случае можно продолжать распределять. Если указанный способ не предусматривается, необходимо определить, возможен ли в предстоящих финансовых циклах доход от этих средств. Возможность переноса таких расходов на будущее предусматривается в ПБУ 10/99 (в пунктах 9 и 19). В случае положительного ответа их также следует распределить.

Остальные затратыОни подлежать либо списанию, либо включению в выданные авансы. В первом случае следует проверить соблюдение всех условий признания затрат, которые установлены в ПБУ 10/99 (по пункту 16). В частности, нужно определить, что:

Если хотя бы одно из указанных условий не выполнено, то в учете фиксируется выданный аванс (дебиторская задолженность). Данное положение касается также и оплаты работы (услуги), когда в момент передачи денежных средств она не выполнена (не оказана). При этом договор может быть расторгнут в любое время с требованием полного либо частичного возврата денег. Остальные затраты включаются в убытки.

В соответствии с новыми правилами, распределяются в течение определенного срока только некоторые расходы будущих периодов. Счет при этом может содержать:

Зачастую на сч. 97 фиксируют:

Для устранения неточностей необходима инвентаризация расходов будущих периодов.

Включение в убыткиПо новым правилам к текущим затратам относят:

По просьбам пользователей к сч. 76 был привязан Справочник РБП. Это сделано для тех случаев, когда возникла необходимость распределить страховку равномерно, но пользователь не считает, что она входит в расходы будущих периодов. Проводки в этом случаи осуществляются с использованием сч. 76:

В качестве одного из новшеств, касающихся описанных выше изменений в законодательстве, выступает реквизит, указывающий на вид актива. Его смысл состоит в том, чтобы установить ту строку баланса, в которую будут включены те или иные расходы будущих периодов. Проводки должны делаться одновременно с заполнением этого реквизита для всех РПБ, которые имеют дебетовое сальдо на конец финансового цикла. Если указанная информация будет отсутствовать, то затраты включаются в остальные оборотные активы в балансе (строка 1260). Этот реквизит не имеет значения для списания и учета расходов. Корректировки закона не коснулись также порядка признания и выбытия РБП – в программе он прежний. Это значит, что при возникновении необходимости каким-либо образом переопределить для установленных расходов будущих периодов виды активов перед формированием бухгалтерской отчетности, значения у соответствующих реквизитов допускается изменять, не осуществляя перепроводки ни документов поступления, ни операций выбытия указанных затрат.

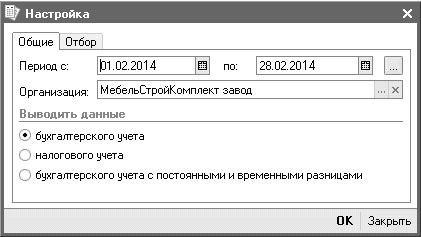

Расшифровка сумм по балансовым строкамЭто можно сделать, используя соответствующую кнопку. Она расположена на верхней командной строке отчета и называется "Расшифровать". В ходе формирования и автоматического заполнения баланса, программа позволяет определить показатели. Для проверки правильности заполнения в справочнике РБП вида актива, анализа того способа, с помощью которого расходы будут отображаться в балансе, можно применить метод стандартного бухгалтерского отчета "Анализ субконто". В этом случае необходимо его предварительно настроить. Делается это так:

Настройка прочих параметров отчета можно осуществлять по мере необходимости. В итоге получится картина, которая полностью отражает распределение расходов на будущие периоды между балансовыми активами. При этом для каждого РБП будет дана расшифровка. Аналогичным способом можно выполнить настройку оборотно-сальдовой ведомости по сч. 97.

Данная операция допускается в отношении расходов, которые относятся к будущим периодам и прямо не указаны в действующих ПБУ в качестве РБП. При самостоятельном определении порядка учета возможны такие варианты:

Допускается еще один вариант. Он заключается в отражении расходов на особых субсчетах затрат и последующем включении в счета, учитывающие прибыль от продаж (сч. 90) или иных расходов и доходов. В этом случае будет соблюдаться предписание ПБУ 10/99 (п. 19). Это требование предусматривает отражение расходов по отчету об убытках и прибылях посредством их обоснованного распределения по финансовым периодам в случае, когда затраты обуславливают поступление доходов на протяжении нескольких циклов, когда нельзя четко определить или возможно только косвенное установление связи между издержками и прибылью. Следует отметить, что последние два варианта могут быть для предприятия наиболее удобными. В этих случаях есть возможность максимально сблизить налоговый и бухгалтерский баланс. Первый предусматривает не единовременное, а постепенное списание расходов, которые относятся к предстоящим периодам. Конкретное определение того или иного метода учета и выбытия осуществляется в рамках финансовой политики организации. В качестве основного критерия для постепенного, а не единовременного распределения тех или других затрат выступает получение прибыли, которая связана с ними не в настоящем, а в предстоящих циклах.

НДСКак выше было указано, сумма расходов на будущие периоды фиксируется на сч. 97. "Входной" НДС", касающийся их, принимается к вычету по общему порядку. Это осуществляется после того, как они будут показаны в учете при условии, что эти затраты необходимы для осуществления деятельности, которая облагается налогом, и если от поставщика есть счет-фактура.

Списание расходов будущих периодов —процедура, результат которой способен повлиять на финансовое положение и финансовые результаты работы фирмы. О нюансах их списания и трудностях классификации расскажем в нашей статье.

Понятие будущих расходов и нюансы их признания и списанияБудущие расходы или, как принято их называть, расходы будущих периодов (РБП) — это затраты, осуществленные фирмой в прошлых и (или) текущем периодах и подлежащие списанию в последующие временные отрезки.

РБП являются объектом бухучета, хотя упоминание такого термина редко встречается в бухгалтерской и налоговой нормативке. К примеру, отсутствует оно в налоговом кодексе, МСФО, законе от 06.12.2011 № 402-ФЗ о бухучете.

Исходя из определения, сформулированного законодателями в п. 65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

Классификация РБП и определение алгоритмов их списания — процедура, основанная на детальном знании законодательства и практическом опыте бухгалтера (финансового специалиста).

Отсутствие в законодательстве конкретного списка затрат, классифицируемых как РБП, порождает разнообразные подходы бухгалтеров разных фирм к отражению и списанию РБП в учете и отчетности.

Поскольку набор осуществляемых различными фирмами затрат зависит от специфики деятельности той или иной фирмы, нюансы признания РБП и алгоритм их учета могут отличаться. Эти особенности требуется предусмотреть посредством включения в учетную политику отдельного, посвященного этому вопросу раздела.

Приступая к процессу классификации РБП, следует руководствоваться требованиями следующих нормативных документов:

Подробнее о затратах, попадающих в разряд РБП на основании указанных групп нормативных документов, пойдет речь в следующем разделе.

Трудности признания затрат и алгоритма их списанияСмело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

Знакомьтесь с международными подходами к оценке активов с материалами нашего сайта:

Проводки по списанию расходов будущих периодовПосле проведения процедуры классификации РБП их величина отражается в бухучете и постепенно списывается с использованием следующей корреспонденции счетов:

Важный нюанс при этом — период списания РБП. Если он не указан в договоре, его определяют самостоятельно с учетом закрепленного учетной политикой способа списания РБП. В качестве такого способа может использоваться:

При классификации будущих расходов и выборе метода их списания требуется не только знание нюансов законодательства по данному вопросу, но и практический опыт, позволяющий бухгалтеру сформировать надлежащие выводы.

Алгоритм с названием «Списание расходов будущих периодов» закрепляется в учетной политике фирмы.

Понятие «Расходы будущих периодов» несколько лет назад исключили из Положения по ведению бухгалтерского учета и бухгалтерской отчетности, далее - Положение (Положение утверждено приказом Минфина России от 29.07.98 № 34н, изменения внесены приказом Минфина России от 24.12.2010 № 186н). Сейчас бухгалтеры сами могут решать использовать им счет 97 «Расходы будущих периодов» для организации учета или нет. Например, многие до сих пор учитывают на счете 97 бухгалтерские программы, ДМС, лицензии и т.п.

Расходы будущих периодов понятиеКак мы сказали выше, в Положении по ведению бухгалтерского учета и бухгалтерской отчетности, нет понятия расходов будущих периодов. При этом некоторые виды трат фирма обязана или имеет право принять позже, чем они были понесены.

Несмотря на изменения, произошедшие в терминологии, такой объект бухгалтерского учета, как расходы будущих периодов, который отражается на счете 97, по-прежнему существует. Дело в том, что действующие ПБУ предусматривают равномерное признание затрат (с учетом связи между произведенными расходами и поступлениями-доходами).

Четких критериев, позволяющих отнести те или иные затраты на счет 97, сейчас нет. Бухгалтеру нужно самостоятельно решить, будет ли он использовать счет 97. Важную роль в данном случае играют и особенности предпринимательской деятельности хозяйствующего субъекта.

Например, как расходы будущих периодов отражаются разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации (п. 39 ПБУ 14/2007), расходы на получение лицензий, дающих право заниматься определенными видами деятельности.

По такому же принципу списывается и стоимость материалов, отпущенных в производство, но относящихся к будущим отчетным периодам. В частности: на подготовительные работы в сезонных производствах, на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, на рекультивацию земель (п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н).

Так же на счет 97, который предназначен для учета расходов будущих периодов, зачисляются и расходы, понесенные в связи с предстоящими работами по договору строительного подряда (п. 16 ПБУ 2/2008).

Права на использование компьютерных программ так же можно учитывать на счете 97.

Речь идет о праве пользования чужим нематериальным активом и о сумме фиксированного разового платежа при покупке программы (п. 39 ПБУ 14/2007 «Учет нематериальных активов»). Если с правообладателем у вас подписан лицензионный или сублицензионный договор – сумму платежа списывайте в течение всего срока действия этого договора. Либо в течение предполагаемого периода использования программы, для случаев, когда в договоре такого срока нет.

Если же вы купили диск с компьютерной программой в магазине. В этом случае срок списания расходов можно определить самостоятельно, ориентируясь на пять лет (п. 4 ст. 1235 ГК РФ). Дела в том, что в такой ситуации ваша фирма заключает смешанный договор, который содержит элементы как договора купли-продажи, так и лицензионного договора. В момент активации программы при ее установке на компьютер вы ставите галочку, что согласны с условиями лицензии. Именно в этот день лицензионный договор и считается заключенным. Хотя вы можете сразу списать всю стоимость программы. Особенно, если ее сумма незначительна (п. 6 ПБУ 1/2008).

В некоторых случаях к расходам будущих периодов относят следующие затраты:

Расходы будущих периодов - отражаются на счете 97. Он предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам.

В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 "Расходы будущих периодов" расходы списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" и др.

Аналитический учет по счету 97 "Расходы будущих периодов" ведется по видам расходов.

Расходы будущих периодов в балансеЗатраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету. Их нужно списывать в порядке, установленном для списания стоимости активов данного вида. Из-за этого из бухгалтерского баланса исключена строка "Расходы будущих периодов".

Расходы будущих периодов проводкиВ бухучете такие расходы будущих периодов сначала отразите на счете 97:

Дебет 97 Кредит 60 (76. )

– учтены затраты в составе расходов будущих периодов.

А потом постепенно включайте их в состав затрат на производство (продажу):

Дебет 20 (25, 26, 44) Кредит 97

– учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов.

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции, работ или услуг определите самостоятельно. Например, такие расходы можно списывать равномерно в течение периода, утвержденного приказом руководителя. Или пропорционально доходам от реализации. Порядок списания расходов будущих периодов закрепите в бухгалтерской учетной политике (п. 4, 8ПБУ 1/2008).

Списание расходов будущих периодов: примерВ январе ООО "Салют" приобрело право на компьютерную программу. Лицензионным договором установлено, что фирма будет использовать программу 3 года. Цена программы –18 000 руб. (единовременный платеж).

При оплате бухгалтер ООО "Салют" сделал следующие проводки:

Дебет 60 Кредит 51

- 18 000 руб. - произведен платеж по лицензионному договору;

Дебет 97 Кредит 60

- 18 000 руб. - фиксированный разовый платеж за пользование программой учтен в составе расходов будущих периодов;

- 18 000 руб. - отражено в забалансовом учете право пользования нематериальным активом.

Ежемесячно в течение срока действия договора (3 года) бухгалтер ООО "Салют" будет делать проводку:

Дебет 20 (26, 44. ) Кредит 97

- 500 руб. (18 000 руб. 3 года. 12 мес.) - списана часть фиксированного платежа.

За 12 месяцев отчетного года будет списано 6000 руб. (500 руб. x 12 мес.). В балансе за отчетный год по строке 1210 нужно отразить несписанную часть расходов в сумме 12 тыс. руб. (12 000 = 18 000 - 6000).

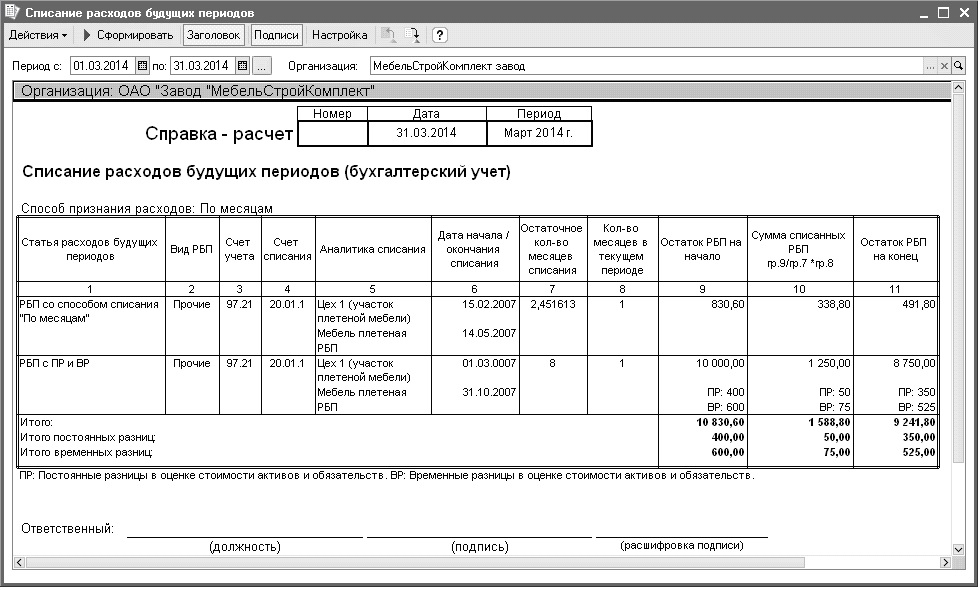

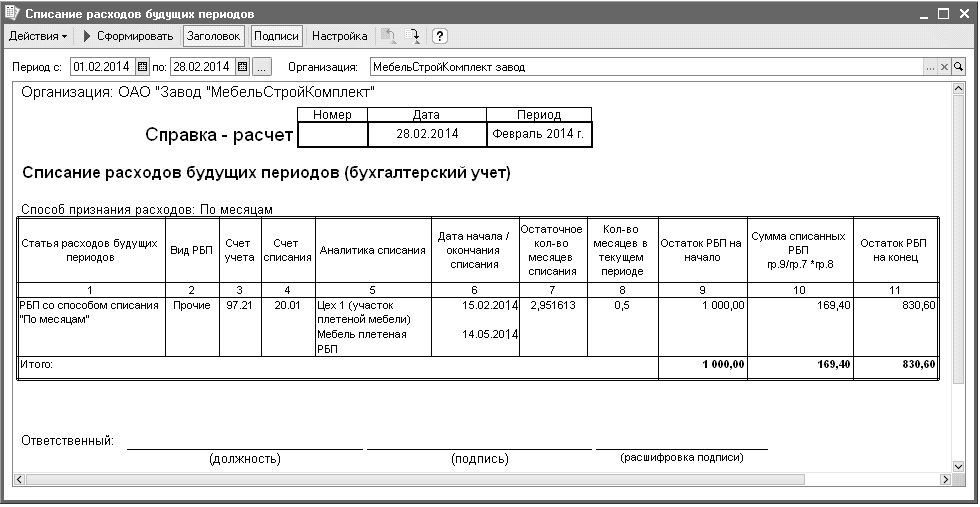

Инвентаризация расходов будущих периодовПри инвентаризации расходов будущих периодов инвентаризационной комиссией определяется сумма, подлежащая отражению на счете 97 "Расходы будущих периодов" на дату проведения инвентаризации. Достоверность суммы расходов будущих периодов устанавливается на основании документов, подтверждающих сумму понесенных расходов и период, к которому данные расходы относятся (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 3.35 Методических указаний по инвентаризации).

Результаты инвентаризации (по видам понесенных расходов) заносятся в акт инвентаризации расходов будущих периодов (может применяться форма N ИНВ-11).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Некоторые затраты фирмы не могут сразу списать на расходы. Этот процесс приходится растягивать на несколько месяцев, а то и лет. Причем бухгалтерский и налоговый учет таких трат может различаться.

Затраты, которые фирма произвела в одном периоде, а учитывает в других, называют расходами будущих периодов. К таковым относят, например, оплату лицензии, сертификата и т. п.

Расходы будущих периодов отражаются в бухучете на счете 97 с одноименным названием. Такой порядок предусмотрен в инструкции по применению плана счетов, утвержденной приказом Минфина от 31 октября 2000 г. № 94н.

По мере наступления отчетных периодов, относящиеся к ним расходы подлежат распределению. Как это сделать, говорится в пункте 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, которое утверждено приказом Минфина от 29 июля 1998 г. № 34н. Так, фирма может списывать расходы будущих периодов:

– равномерно в течение определенного срока;

– пропорционально объему продукции (работ, услуг).

Если нельзя определить период, к которому относятся расходы, можно установить его самим. Для этого руководитель предприятия должен издать приказ. В нем надо указать, в течение какого срока предполагается списывать расходы.

Приказ может выглядеть, например, так:

15 июля 2004 г. № 46

В связи с тем, что период эксплуатации бухгалтерской программы в договоре не установлен, приказываю:

– установить срок службы бухгалтерской программы – 36 месяцев;

– начать эксплуатировать программу с 1 августа 2004 года.

Руководитель ООО «Орбита» Иванов И.И. Иванов

ЗАО «Ритм»» в июне 2004 года купило бухгалтерскую программу. Она стоит 7080 руб. (в том числе НДС – 1080 руб.).

Бухгалтер фирмы сделал в учете следующие записи:

Дебет 60 Кредит 51

– 7080 руб. – оплачена бухгалтерская программа;

Дебет 97 Кредит 60

– 6000 руб. (7080 – 1080) – учтены в качестве расходов будущих периодов затраты на покупку программы;

Дебет 19 Кредит 60

– 1080 руб. – учтен НДС по программе;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1080 руб. – принят к вычету НДС по программе.

Срок использования программы в договоре не установлен. Директор ЗАО «Ритм» издал приказ о списании программы в течение пяти лет.

Ежемесячно бухгалтер фирмы должен делать такую проводку:

Дебет 26 Кредит 97

– 100 руб. (6000 руб. 5 лет. 12 мес.) – списана часть расходов будущих периодов.

Налоговый кодекс не содержит понятия «расходы будущих периодов». Здесь только перечислены случаи, когда фирма учитывает затраты при исчислении налога на прибыль в течение определенного периода времени. К таковым, например, относятся:

– убыток при реализации амортизируемого имущества;

– расходы на освоение природных ресурсов;

– расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР).

Порядок списания этих расходов прямо указан в Налоговом кодексе. По нашему мнению, он распространяется на все фирмы независимо от того, по какому методу они считают налог на прибыль. Рассмотрим подробнее каждый случай.

Для расчета суммы убытка от реализации имущества нужно из выручки вычесть остаточную стоимость. Полученная величина уменьшает облагаемую налогом прибыль в составе прочих расходов равными долями в течение определенного периода времени. Его определяют как разницу между сроком полезного использования и фактическим сроком эксплуатации до его продажи. Это порядок указан в пункте 3 статьи 268 Налогового кодекса.

ООО «Стимул» в июле 2004 года продало свой станок за 35 400 руб. (в том числе НДС – 5400 руб.). Первоначальная стоимость станка составляет 50 000 руб. сумма начисленной амортизации – 10 000 руб.

Срок полезного использования станка был установлен 3 года (то есть 36 месяцев). В фирме этот объект основных проработал 16 месяцев.

Бухгалтер «Стимула» определил сумму убытка от продажи станка и период времени, в течение которого он будет уменьшать облагаемую налогом прибыль.

Сумма убытка равна:

35 400 руб. – 5400 руб. – (50 000 руб. – 10 000 руб.) = 10 000 руб.

Период списания убытка на расходы при исчислении налога на прибыль составит:

36 мес. – 16 мес. = 20 мес.

Следовательно, ежемесячная сумма убытка, которую бухгалтер будет списывать на расходы начиная с июля, равна:

10 000 руб. 20 мес. = 500 руб.

Расходы на освоение природных ресурсов можно поделить на две группы по срокам их списания. К первой группе относят затраты на поиски, разведку полезных ископаемых, сбор необходимой информации. Эти расходы уменьшают облагаемую налогом прибыль равномерно в течение 12 месяцев. Ко второй группе относятся затраты на подготовку территории к ведению горных и других работ, на возмещение ущерба, нанесенного природным ресурсам и т. д. Такие расходы списываются равномерно в течение пяти лет, но не более срока эксплуатации. Об этом говорится в статье 261 Налогового кодекса.

Если научные исследования или разработки используются в производстве или при реализации товаров (работ, услуг), то их стоимость фирмы учитывают в составе прочих расходов равномерно в течение трех лет после завершения. Те исследования или работы, которые не дали положительного результата, также можно списать на расходы, но только в размере 70 процентов от их стоимости (п. 2 ст. 262 НК).

Для фирм, которые считают налог на прибыль по методу начисления, в пункте 6 статьи 272 Налогового кодекса даны указания, как списывать расходы на обязательное и добровольное страхование. Так, если предусмотрен разовый платеж взноса, то расходы фирма будет учитывать равномерно в течение срока действия договора. Это правило относится к тем контрактам, которые заключены на срок более одного отчетного периода (месяц или квартал).

К расходам, которые фирмы оплачивают в одном периоде, а списывают в другом, относятся также затраты на сертификацию, подписку, на получение лицензий, оплата компьютерных программ и т. п. Учет таких расходов при исчислении налога на прибыль будет зависеть от метода, который применяет фирма.

Если используется кассовый метод, то расходы будущих периодов будут полностью списаны в том периоде, когда оплачены.

Организациям, которые применяют метод начисления, чиновники Минфина советуют обратить внимание на условия договора. Если в нем написано, что он заключен, например, на пять лет, нужно равномерно распределить расходы в течение этого периода времени и списывать их ежемесячно. Если из договора нельзя установить, к каким периодам относится расход, то распределять его не обязательно. В этом случае предприятия могут уменьшить на эти затраты прибыль в том периоде, когда, например, бухгалтерская программа была установлена. Это следует из письма Минфина от 26 августа 2002 г. № 04-02-06/3/62.

Курс на сближение

Как правило, каждый бухгалтер желает максимально сблизить бухгалтерский учет с налоговым. Во-первых, чтобы не делать двойной работы, во-вторых, чтобы избежать разниц, которые нужно учитывать согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Один из способов добиться единого порядка учета расходов будущих периодов – применение одинакового метода их списания. Мы рекомендуем списывать такие затраты равномерно ежемесячно. Этот вариант подойдет для учета затрат на лицензии, сертификацию, компьютерные программы и т. п.

Однако не во всех случаях этот способ будет действовать. Например, при списании убытка от реализации имущества он не подойдет. Дело в том, что в бухучете отрицательный финансовый результат учитывается в том месяце, когда получен. В налоговом же учете убыток может списываться от нескольких месяцев до нескольких лет. В этом случае у фирмы образуются временные разницы. Умножив их сумму на ставку налога на прибыль, организация получит отложенный налоговый актив.

Продолжим предыдущий пример. Предположим, что величина убытка 10 000 руб. получена и в бухгалтерском, и налоговом учете. Но в бухгалтерском учете эта сумма будет списана в месяце реализации станка – июль 2004 года. В налоговом учете бухгалтер каждый месяц будет списывать по 500 руб.

Следовательно, в июле фирма получит вычитаемую временную разницу. Ее величина равна:

10 000 руб. – 500 руб. = 9500 руб.

Умножив эту сумму на ставку налога на прибыль, «Стимул» определит величину отложенного налогового актива:

9500 руб. х 24% = 2280 руб.

Поэтому бухгалтер в июле 2004 года должен сделать следующую запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 2280 руб. – отражена величина отложенного налогового актива.

В августе 2004 года бухгалтер спишет на прочие расходы очередную часть убытка – 500 руб. – и одновременно погасит часть отложенного налогового актива:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 руб. (500 руб. х 24%) – погашен частично отложенный налоговый актив.

Эту запись бухгалтер будет делать до тех пор, пока не истечет период списания убытка на расходы при исчислении налога на прибыль.

Вспомним о «старом» налоге на имущество

Относится ли предоплата к расходам будущих периодов? Этот вопрос волновал бухгалтеров, когда они рассчитывали налог на имущество согласно Закону от 13 декабря 1991 г. № 2030-1 и инструкции Госналогслужбы от 8 июня 1995 № 33. Актуальной эта проблема станет и для тех фирм, у которых налоговики проверят правильность исчисления налога на имущество по старому законодательству.

Как сказано в законе, этим налогом облагаются, в частности, затраты. А согласно инструкции, сюда входят и расходы будущих периодов. Поэтому налоговики, обнаружив предоплату, проверяют, включена ли эта сумма в облагаемую базу. Если фирма этого не сделала, инспекторы незамедлительно начислят штраф. Соглашаться с мнением чиновников или нет – каждая организация решает сама. Мы лишь приведем арбитражную практику по этому вопросу.

Надо отметить, что точки зрения судов разошлись. Например, арбитры Федерального арбитражного суда Московского округа (см. постановление от 22 октября 2002 г. № КА-А40/7095-02) посчитали, что авансовые платежи не относятся к расходам будущих периодов. Следовательно, фирма правильно не учитывала их при исчислении налога на имущество.

Противоположную точку зрения выразили судьи Восточно-Сибирского округа (см. постановление ФАС Восточно-Сибирского округа от 22 апреля 2003 г. № А33-12803/02-СЗн-Ф02-1010/03-С1). По их мнению, предварительную оплату нужно облагать налогом. В ходе рассмотрения спора фирма пыталась объяснить, что предоплата расходом не является. Об этом говорится в пункте 3 ПБУ 10/99 «Расходы организации». Однако такой довод арбитры не приняли. Свою позицию они обосновали тем, что указанное ПБУ 10/99 не регулирует вопросы учета расходов будущих периодов. Таким образом, фирме пришлось заплатить штраф.

Так что, если у вашей организации возник подобный вопрос, мы рекомендуем ознакомиться с арбитражной практикой, сложившейся в регионе.

Т.А. Аверина, эксперт АГ «РАДА»