Рейтинг: 4.7/5.0 (1780 проголосовавших)

Рейтинг: 4.7/5.0 (1780 проголосовавших)Категория: Бланки/Образцы

По общему правилу суммы НДС, предъявленные при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, принимаются к вычету. Однако есть и исключения. Так, в соответствии с п. 2 ст. 170 НК РФ суммы НДС учитываются в стоимости товаров (работ, услуг) в следующих случаях:

- при использовании товаров (работ, услуг) в операциях, не подлежащих налогообложению (освобожденных от налогообложения) в соответствии со ст. 149 НК РФ;

- при использовании товаров (работ, услуг) в операциях, местом реализации которых не является территория РФ (ст. ст. 147, 148 НК РФ);

- в случаях приобретения товаров (работ, услуг) лицами, не являющимися плательщиками НДС или освобожденными от его уплаты согласно ст. 145 НК РФ;

- при использовании товаров (работ, услуг) в операциях, не являющихся объектами налогообложения на основании п. 2 ст. 146 НК РФ.

Кроме того, не облагаются НДС (не признаются реализацией) операции, поименованные в п. 3 ст. 39 НК РФ (пп. 1 п. 2 ст. 146 НК РФ).

Налогоплательщикам следует также обратить внимание: ст. 167 НК РФ разрешает налогоплательщику в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых превышает шесть месяцев (по Перечню, определенному Правительством РФ), принимать момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг). Данное право можно применять только в случае, если ведется раздельный учет осуществленных операций и сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, используемым в рамках длительного производственного цикла и других операций.

Напомним, что согласно п. 5 ст. 149 НК РФ операции, не подлежащие налогообложению, подразделяются на операции:

- освобождаемые от НДС в обязательном порядке (п. п. 1, 2 ст. 149 НК РФ);

- от льготы которых налогоплательщик может отказаться (п. 3 ст. 149 НК РФ).

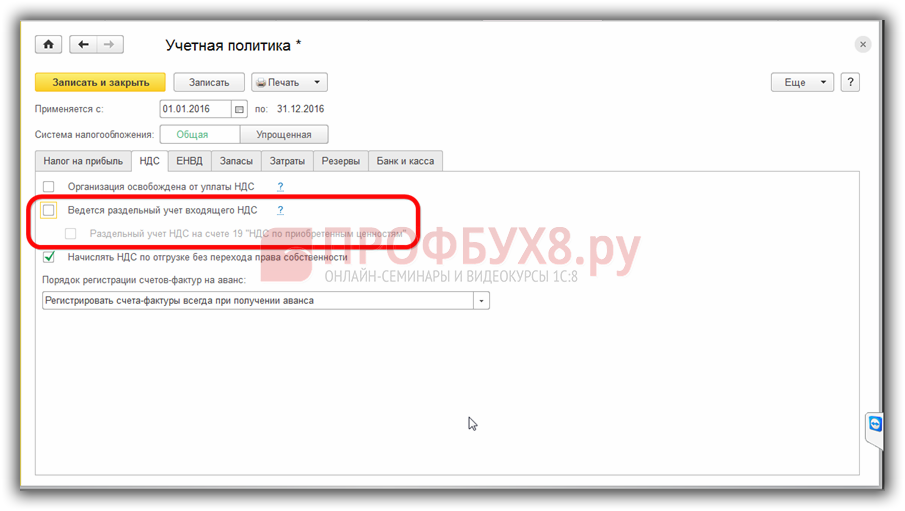

Обратите внимание: п. 4 ст. 149 НК РФ обязывает налогоплательщиков вести раздельный учет операций, облагаемых НДС и освобожденных от налогообложения. Кроме того, раздельный учет должны вести и налогоплательщики, переведенные на уплату единого налога на вмененный доход по определенным видам деятельности (абз. 6 п. 4 ст. 170 НК РФ). При этом порядок раздельного учета следует отразить в Учетной политике компании.

Во всех случаях, когда налогоплательщик наряду с облагаемой НДС деятельностью совершает необлагаемые операции, он обязан вести их раздельный учет. Согласно п. 4 ст. 170 НК РФ суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав таким налогоплательщикам:

- учитываются в стоимости товаров (работ, услуг), имущественных прав, используемых для осуществления операций, не облагаемых НДС;

- принимаются к вычету в соответствии со ст. 172 НК РФ по товарам (работам, услугам), имущественным правам, используемым для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в стоимости товаров в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемым налогом, так и не подлежащих налогообложению (освобождаемых от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отраженных за налоговый период.

Необходимо напомнить, что налогоплательщики, не соблюдающие требования о ведении раздельного учета, лишаются права принять к вычету суммы НДС, а также включать данные суммы в расходы в целях исчисления налога на прибыль.

Из вышеизложенного следует, что сумму "входного" НДС нужно распределять в пропорции, базой для которой является стоимость отгруженных товаров (работ, услуг), имущественных прав. Переход права собственности в данном случае значения не имеет. Рассчитывать базу следует за тот налоговый период, в котором были приобретены имущество (работы, услуги), имущественные права, предназначенные для облагаемых и необлагаемых операций.

Обратите внимание, что налоговым периодом по НДС является квартал, а это значит, что определить базу для расчета пропорции можно только по окончании квартала (Письма Минфина России от 12.11.2008 N 03-07-07/121, ФНС России от 01.07.2008 N 3-1-11/150 и от 24.06.2008 N ШС-6-3/450@). Этого порядка следует придерживаться, даже если основное средство или нематериальный актив, используемые в операциях, облагаемых и не облагаемых НДС, принимаются на учет в первом месяце квартала и необходимо определить сумму НДС, которая включается в первоначальную стоимость этого имущества.

Порядок отнесения НДС на первоначальную стоимость имущества необходимо изложить в Учетной политике предприятия. Варианты при этом могут быть различные (см. пример 1).

Пример 1. Вариант 1. База для расчета в момент принятия на учет имущества принимается равной данным по итогам предыдущего квартала. Затем, по окончании квартала, когда будут известны пропорции отгрузки по операциям, облагаемым и не облагаемым НДС, производятся исправительные операции.

Вариант 2. База для расчета в момент принятия на учет имущества принимается равной некой средней величине. Затем, по итогам квартала (налогового периода), производятся исправительные операции.

Как отмечалось выше, базой для расчета сумм НДС является стоимость отгруженных товаров (работ, услуг), имущественных прав. В примере 2 приведены варианты расчетных формул сумм налога, подлежащих вычету и включению в стоимость покупки, которые стоит отразить в Учетной политике.

НДСвыч. = НДСобщ. x СОП / ОСП,

где НДСвыч. - сумма НДС по товарам (работам, услугам), имущественным правам, используемым в облагаемых и не облагаемых НДС операциях, которую можно принять к вычету;

НДСобщ. - общая сумма НДС по товарам (работам, услугам), имущественным правам за налоговый период;

СОП - стоимость продукции, облагаемой НДС, отгруженной в периоде, когда приобретались товары (работы, услуги), имущественные права;

ОСП - общая стоимость продукции, отгруженной в налоговом периоде.

НДСзат. = НДСобщ. x СНП / ОСП,

где НДСзат. - сумма НДС по товарам (работам, услугам), имущественным правам, используемым в облагаемых и не облагаемых НДС операциях, включаемая в их стоимость;

НДСобщ. - общая сумма НДС по товарам (работам, услугам), имущественным правам за налоговый период;

СНП - стоимость продукции, не облагаемой НДС, отгруженной в периоде, когда приобретались товары (работы, услуги), имущественные права;

ОСП - общая стоимость продукции, отгруженной в налоговом периоде.

Пятипроцентный барьерОрганизации могут избежать необходимости ведения раздельного учета НДС.

Так, согласно абз. 9 п. 4 ст. 170 НК РФ налогоплательщик имеет право не применять положения о раздельном учете в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство (см. пример 3). Следует помнить, что данное право налогоплательщик должен отразить в Учетной политике в целях налогового учета. В противном случае проверяющие органы будут распределять сумму "входного" НДС исходя из вышеизложенной пропорции.

Пример 3. Суммы процентов по займам, получаемые налогоплательщиком от заемщика и не облагаемые НДС, ничтожно малы по сравнению с объемом выручки, облагаемой НДС. Издержки по договорам займа также значительно меньше сумм расходов, приходящихся на обороты, облагаемые НДС. Несмотря на очевидность порядка учета в данном случае, принцип определения "пятипроцентного барьера" должен быть отражен в Учетной политике.

Чиновники считают, что в расчете предельного размера расходов должны учитываться как прямые, так и общехозяйственные издержки (Письмо ФНС России от 13.11.2008 N ШС-6-3/827@). В Письме от 27.05.2009 N 3-1-11/373@ финансовое ведомство уточняет, что согласно п. 1 ст. 318 НК РФ расходы на производство и реализацию, осуществляемые в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. В целях налогообложения прибыли общехозяйственные затраты включаются в состав косвенных расходов.

Кроме того, расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически оправданны, выражены в денежной форме, документально подтверждены, оформлены в соответствии с законодательством РФ и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Далее Минфин делает вывод, что общехозяйственные расходы, удовлетворяющие всем поименованным требованиям, принимаются в уменьшение доходов с учетом НДС в доле, приходящейся на операции, не облагаемые этим налогом.

Опираясь на мнение официальных органов, в Учетной политике для целей налогового учета следует закрепить порядок (схему) учета НДС (см. пример 4).

Пример 4. Этап 1. Разделение прямых расходов на затраты, относящиеся к облагаемым и не облагаемым операциям. Это можно сделать посредством введения специальных субсчетов или использовать бухгалтерские регистры. Например, к счету 20 "Основное производство" целесообразно ввести субсчета "Расходы на производство облагаемой продукции", "Расходы на производство необлагаемой продукции", "Расходы на производство облагаемой и необлагаемой продукции". Аналогично можно вести раздельный учет материалов, товаров, а также "входного" НДС.

Этап 2. Определение критериев отнесения общехозяйственных расходов на операции, облагаемые и не облагаемые НДС. При этом выделяются конкретные затраты, которые по тем или иным критериям приходятся только на операции, не облагаемые НДС.

Допустим, если налогоплательщик наряду с налогооблагаемыми операциями осуществляет операции с векселями, то можно установить перечень затрат, приходящихся на последние:

- часть заработной платы (с учетом НДФЛ и страховых взносов) бухгалтера (юриста, руководителя), исходя из доли времени, затрачиваемой им на операции с векселями;

- доля амортизации оборудования, на котором работает бухгалтер, определяемая по аналогичному принципу;

- суммы затрат на телефон, отопление, освещение и т.п. приходящихся на необлагаемые операции, можно установить исходя из критерия занимаемой бухгалтером площади и т.д.

Этап 3. Определение суммы совокупных расходов (прямых и косвенных) на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению.

Этап 4. Определение доли процентов затрат, приходящихся на операции, не облагаемые НДС, к общей величине совокупных расходов. Если эта доля меньше или равна 5%, то раздельный учет налогоплательщик может не вести (обязательно прописать данный порядок в Учетной политике).

Реализуя товары как на территории России, так и за ее пределами, компания обязана распределять «входной» НДС по затратам, связанным с такими операциями. При этом способы ведения раздельного учета организация вправе утвердить самостоятельно с учетом специфики производства и периодичностью экспортных поставок

По экспортным операциям применяют ставку НДС 0% (подп. 1 п. 1 ст. 164 НК РФ). Это выгодно компаниям, ведь исчисленный в бюджет НДС равен нулю, а входной НДС по затратам, связанным с такой реализацией, принимается к вычету. При этом право на вычет НДС по экспортным операциям возникает на последний день налогового периода, когда собран полный комплект документов, подтверждающих нулевую ставку (ст. 165 и п. 9 ст. 167 НК РФ).

Практика показывает, что разные периоды возникновения права на вычет НДС при реализации на экспорт и на внутреннем рынке могут послужить поводом к спорам с налоговиками. Ведь контролерам выгодно отказать в вычете НДС по внутренним операциям, отнеся их к экспорту, право на вычет по которому возникнет позднее. Или, наоборот, указать на отсутствие раздельного учета и отказать в возмещении экспортного НДС.

В связи с этим компании необходимо определиться с конкретным способом распределения входного НДС, относящегося к экспортным операциям и операциям, облагаемым по ставке 10 или 18%. Особенно в тех случаях, когда организация заранее не знает, какие товары или продукция будут использованы для экспорта, а какие — во внутренних сделках.

Выбор методики раздельного учетаЗаконодательно порядок ведения раздельного учета при экспорте не установлен. Налогоплательщик вправе самостоятельно установить его в учетной политике (п. 10 ст. 165 НК РФ).

Если организация не может заранее определить, какой объем продукции реализуется на экспорт, а какой — на внутренний рынок, раздельный учет чаще всего ведется на основе прогнозных методов, путем распределения выручки, себестоимости или объема реализуемой продукции.

При этом компания вправе применить порядок ведения раздельного учета, закрепленный в пункте 4 статьи 170 НК РФ для не облагаемых НДС операций, если она пропишет его в учетной политике. Например, пропорционально удельному весу стоимости отгрузок, которые облагаются НДС, в общей стоимости отгрузок за налоговый период.

В то же время, по мнению Минфина России, экспортер может и не применять правила ведения раздельного учета, установленные пунктом 4 статьи 170 НК РФ (письмо от 14.03.05 № 03-04-08/48 ). Ведь экспортная реализация облагается по нулевой ставке, а не освобождается от налогообложения.

Кроме того, финансовое ведомство в письме от 05.05.11 № 03-07-13/01-15 указало, что экспортер не вправе применять правило пяти процентов, установленное абзацем 9 пункта 4 статьи 170 НК РФ. Ведь налогоплательщик может самостоятельно определить порядок ведения раздельного учета при экспорте (п. 10 ст. 165 НК РФ), а не отказаться от него полностью.

Если объем экспортируемого товара можно определить заранееДалеко не все компании могут четко определить, какие именно материалы, товары, работы или услуги относятся к экспортной деятельности. Обычно это проще осуществить тем организациям, которые ведут позаказный метод учета, работая по крупным экспортным контрактам (военно-промышленный комплекс, авиапромышленность и т. д.). Кроме того, определить суммы НДС, непосредственно относящиеся к экспорту, могут организации, поставляющие определенный товар или продукцию исключительно на экспорт. Например, экспортируются продукты питания или напитки со специальной пометкой «На экспорт», а на внутреннем рынке реализуется товар той же номенклатуры без соответствующего обозначения.

Для таких компаний раздельный учет существенно упрощается, поскольку заранее известно, какие материалы, товары, работы или услуги относятся к экспортной продукции. Суммы НДС, предъявленные поставщиками сырья и материалов, такие организации относят на отдельный субсчет «НДС по экспортным операциям» к счету 19 и заявляют к вычету по мере подтверждения права на нулевую ставку. Правомерность такого способа вести раздельный учет при экспорте подтвердил ФАС Поволжского округа в постановлении от 05.03.12 № А65-7523/2011 .

В отношении каких видов расходов необходимо вести раздельный учет НДС

При организации раздельного учета входной НДС делится на суммы, которые относятся:

— только к экспорту;

— непосредственно к внутренним операциям;

— как к экспорту, так и внутренним операциям.

К первым двум группам относится налог, предъявленный при приобретении товаров, материалов и сырья, используемых в производстве, — транспортных услуг, основных средств, непосредственно задействованных в определенном производстве и т. д.

К последней группе, как правило, относятся суммы НДС по общехозяйственным (управленческим) расходам. Например, затраты по аренде офиса, склада, а также основным средствам, участвующим в производстве всех видов продукции

Реализация продукция на экспорт на постоянной основеПрактика показывает, что, приобретая ТМЦ, компания часто не знает, какая их часть пойдет на производство экспортной продукции и в каком периоде такая продукция будет реализована. Такие организации закрепляют в учетной политике порядок принятия к вычету сумм входного НДС исходя из расчетного метода (п. 10 ст. 165 НК РФ). Конкретная методика выбирается экспортером в соответствии со спецификой его деятельности.

Если реализацию за рубеж организации осуществляют на постоянной основе, объем экспорта от квартала к кварталу меняется незначительно. Такие компании применяют следующие три метода ведения раздельного учета «входного» НДС.

Первый метод: доля экспортной выручки определяется пропорционально общей сумме выручки от продажи товаров за налоговый период. Для обеспечения сопоставимости показателей общая выручка берется за вычетом НДС. В дальнейшем получившаяся пропорция умножается на сумму НДС по приобретенным за данный период ТМЦ. В результате определяется сумма НДС, непосредственно относящаяся к товарам, реализованным на экспорт.

Пример

За I квартал 2014 года ООО «Компания» приобрело ТМЦ на сумму 1 180 000 руб. (в том числе НДС 180?000 руб.). При этом выручка от реализации товаров в I квартале 2013 года составила:

— на экспорт — 400 000 руб.;

— общая сумма выручки с учетом экспорта — 2 000 000 руб. без НДС.

Соответственно НДС по приобретенным ТМЦ, относящийся к экспортной деятельности, составил 36 000 руб. [(400 000. 2 000 000) × 180 000].

Распределение получившейся суммы между отдельными таможенными декларациями может осуществляться также пропорционально выручке от каждой отгрузки. Возможность применения такого подхода подтверждается постановлениями ФАС Волго-Вятского от 05.03.12 № А28-2547/2011 и Уральского от 14.02.08 № Ф09-355/08-С2 округов.

Второй метод: в качестве расчетного показателя выступает сформированная учетная себестоимость отгруженных на экспорт товаров. В этом случае процент себестоимости экспортной продукции умножается на сумму НДС по приобретенным за аналогичный период ТМЦ, работам и услугам.

Подобный подход распределения НДС между экспортом и внутренними продажами компания отстояла в споре с налоговиками, рассмотренном в постановлении ФАС Московского округа от 14.07.10 № КА-А40/7180-10. При этом распределение НДС между конкретными отгрузками осуществлялось в следующем месяце пропорционально выручке. То есть фактически налогоплательщик последовательно применил и второй, и первый способ (в отношении распределения НДС между ГТД). Суд признал это правомерным.

Пример

За I квартал 2014 года ООО «Компания» приобрело ТМЦ на сумму 1 180 000 руб. (в том числе НДС 180 000 руб.). За этот же период организация отгрузила продукцию, себестоимость которой составила 500 000 руб. из них себестоимость экспортной продукции — 50 000 руб.

Следовательно, экспортный НДС составляет 18?000 руб. [(50 000. 500 000) × 180 000].

Третий метод: для определения пропорции используется количественный показатель — объем продукции. В этом случае доля НДС по приобретенным материалам определяется пропорционально объему отгруженной на экспорт продукции.

Аналогичный способ ведения раздельного учета входного НДС со стоимости сырья и материалов компании применяют, если им заранее известно, какая продукция производится на экспорт, а какая — на внутренний рынок, но не ясно, какое именно сырье затрачено для ее производства. В этом случае сумму НДС по ТМЦ, используемым при производстве каждого вида продукции, налогоплательщик определяет пропорционально объему произведенной готовой продукции.

Пример

За I квартал 2014 года ООО «Компания» приобрело ТМЦ на сумму 1 180 000 руб. (в том числе НДС 180 000 руб.). За этот же период организация отгрузила 5000 т продукции, из них 4000 т — на экспорт.

Следовательно, экспортный НДС составляет 144 000 руб. [(4000 т. 5000 т) × 180 000 руб.].

Как вести раздельный учет сезонным экспортерамСпецифика деятельности отдельных экспортеров характеризуется сезонностью, неравномерностью отгрузок в разные периоды или наличием единичных экспортных контрактов. В этом случае может возникнуть ситуация, при которой НДС по приобретенным ТМЦ, работам и услугам явно несоразмерен произведенным отгрузкам. К примеру, организация активно закупала сырье, чтобы продавать в следующем квартале продукцию в основном на экспорт, однако по факту в период закупки большая часть отгрузок осуществляется на внутренний рынок.

Такие экспортеры чаще всего используют два прогнозных метода, чтобы вести раздельный учет при экспорте. Однако, по мнению автора, их использование возможно лишь в тех случаях, когда применение иных методов крайне затруднительно. Ведь любое использование прогнозных, предполагаемых данных может повлечь претензии налоговиков.

Первый метод: в качестве расчетных показателей используются предполагаемые данные о затратах на экспорт или внутренние операции. Так, доля НДС, относящегося к экспорту, определяется на основании прогноза, при составлении которого учитываются, в частности:

— количество свершившихся отгрузок прошлых периодов;

— затраты на отгрузки прошлых периодов;

— корректировочные коэффициенты, отражающие текущее состояние дел, например увеличение или уменьшение объема продаж;

— заключенные на момент составления прогноза контракты на поставку.

Второй метод: для методики расчета используются предполагаемые данные о стоимости продукции, реализуемой на экспорт и на внутреннем рынке. В основе этого метода также лежит анализ прошлых экспортных поставок и составление прогнозов на отгрузки текущего и будущих периодов.

Если же в период отгрузки товаров на экспорт прогнозы компании не оправдались, то с целью снижения налоговых рисков целесообразно пересчитать НДС, относящийся к отгруженной на экспорт продукции, восстановив его на основании подпункта 5 пункта 3 статьи 170 НК РФ.

Пример

В I квартале 2014 года ООО «Компания» реализовало продукции на 1 000 000 руб. из них на экспорт — 300 000 руб. Во II и III кварталах 2014 года организация реализовывала продукцию исключительно на внутренний рынок.

В IV квартале 2014 года компания заключила экспортный контракт. По предварительной договоренности с контрагентом объем поставки будет соответствовать поставке в адрес этого же покупателя, осуществленной в I квартале 2014 года. Однако точные объемы поставок будут уточняться дополнительными соглашениями и станут известны лишь в I квартале 2015 года, когда будет производиться отгрузка и оплата продукции. Специфика производства требует, чтобы сырье было приобретено заранее — в IV квартале 2014 года, когда еще неизвестно, в каком объеме будут осуществлены экспортные операции и отгрузки на внутренний рынок.

Стоимость приобретенного сырья составляет 1 180 000 руб. (в том числе НДС 180 000 руб.).

Таким образом, в IV квартале 2014 года составляется прогноз на основе прошлого опыта и предварительных договоренностей с иностранным покупателем. На основании этого прогноза доля НДС, относящаяся к экспортным отгрузкам, составит 54 000 руб. [(300?000. 1 000 000) × 180 000].

Разовые экспортеры заявляют НДС к вычету и восстанавливают налогНа практике компании, у которых экспортные отгрузки носят разовый характер, применяют способ ведения раздельного учета, суть которого в том, что фактически организация якобы изначально вообще не предполагает осуществлять экспортные отгрузки.

Так, налогоплательщик заявляет вычет предъявленного НДС в полном объеме в периоде приобретения сырья, товаров и материалов с последующим восстановлением сумм налога, относящихся к экспортной продукции, в периоде ее отгрузки (см. также врезку выше). Плюс в том, что такой метод позволяет достаточно точно определить суммы НДС, относящиеся к экспортным товарам.

При этом сумму НДС, подлежащую восстановлению, некоторые компании определяют исходя из доли материальных расходов и их стоимости в отгруженной на экспорт продукции, в том числе на основании данных прошлых периодов.

Однако у компаний, регулярно отгружающих существенные объемы продукции на экспорт, при применении данного способа могут возникнуть налоговые риски. Минфин России неоднократно обращал внимание, что компании, постоянно реализующие продукцию на экспорт, не вправе неограниченно заявлять вычет по НДС в общем порядке (п. 3 ст. 170 НК РФ, письмо от 06.07.12 № 03-07-08/172 ).

Следовательно, регулярное принятие всей суммы НДС к вычету с последующим регулярным восстановлением при отгрузках на экспорт может привести к претензиям налоговиков. Контролеры не будут против восстановления налога, но могут отказать в вычетах. Ведь организация знала о приобретении товаров или материалов для экспортных операций, но приняла к вычету всю сумму налога в нарушение требований законодательства.

Кроме того, как правило, сумма НДС по затратам на экспортные отгрузки, которую компания определила расчетным путем, может отличаться от фактических затрат на производство экспортируемой продукции. К примеру, если в течение периода прогноз не оправдался или в связи с увеличением доли экспортных поставок.

В этом случае восстановить входной налог экспортеру целесообразнее с учетом корректировки, порядок которой также необходимо закрепить в учетной политике. Чтобы уменьшить риск споров с налоговиками, компания может при корректировке использовать тот же расчетный показатель (объем, стоимость, себестоимость и т. д.), который применяется для ведения раздельного учета.

Если поставки идут на внутренний рынок и за рубежВыбирая способ раздельного учета, компании также определяют порядок распределения «входного» НДС по общехозяйственным расходам и расходам на приобретение основных средств и нематериальных активов, относящихся как к экспортной реализации, так и к операциям на внутреннем рынке. По мнению налоговиков, такое распределение также производится в соответствии с методикой, установленной в учетной политике организации (письмо УМНС России по г. Москве от 04.03.04 № 24-11/14934 ).

При этом, если организация примет решение всю сумму НДС по общехозяйственным расходам принимать к вычету, с высокой вероятностью это повлечет претензии налоговиков. Причем зачастую арбитры встают на сторону инспекторов (постановление ФАС Северо-Западного округа от 15.12.11 № А42-1252/2011 ).

На практике самый распространенный способ распределения общего НДС — пропорционально доле НДС, непосредственно относящегося к экспорту и внутренним операциям за налоговый период. К примеру, доля НДС по экспортной реализации за квартал составила 30%, по внутренним операциям — 70%. В соответствующей пропорции (3. 7) будет распределен и НДС по общехозяйственным расходам и приобретенным за данный налоговый период ОС, используемых как для экспорта, так и для операций на внутреннем рынке. При этом экспортный НДС либо заранее известен компании, либо определяется расчетным или прогнозным методом.

Возможны и иные способы распределения НДС по общехозяйственным расходам, основным средствам и нематериальным активам, в частности пропорционально заработной плате производственных рабочих или физическим объемам произведенной на экспорт продукции. Конкретный способ распределения общего для всех видов деятельности НДС экспортеры выбирают с учетом специфики своей деятельности и закрепляют в учетной политике.

Перечень документов, подтверждающих раздельный учет при экспортеНК РФ не содержит каких-либо требований к перечню документов, которыми компания может подтвердить ведение раздельного учета, кроме как положением об учетной политике. На это, в частности, указал ФАС Московского округа в постановлении от 15.01.08 № КА-А40/14151-07 .

Кроме того, арбитражная практика показывает, что факт ведения раздельного учета также подтверждают:

— рабочий план счетов бухгалтерского учета, журнал, оборотно-сальдовая ведомость по счету 19 «НДС по приобретенным материальным ценностям» (постановление ФАС Московского округа от 09.01.08 № КА-А40/13748-07 );

Учет НДС при экспортевызывает достаточно много вопросов у бухгалтеров. Как организовать ведение раздельного учета при экспорте, какими документами его подтвердить и нужно ли представлять такие документы налоговым инспекторам – об этом пойдет речь в нашей статье.

Зачем нужен раздельный учет НДС при экспорте?Если организация занимается экспортом продукции, то ей необходимо отдельно учитывать операции, облагаемые по ставке 0%. Также нужно вести обособленный учет «входного» НДС по товарам (работам, услугам), используемый в операциях, подлежащих обложению НДС по ставке 0% (письма Минфина России от 06.07.2012 № 03-07-08/172, от 27.06.2012 № 03-07-08/163, от 11.04.2012 № 03-07-08/101, от 20.02.2012 № 03-07-08/42, от 07.02.2012 № 03-07-08/31, от 02.02.2012 № 03-07-08/27, от 23.01.2012 № 03-07-08/11, ФНС России от 31.10.2014 № ГД-4-3/22600@).

Делать это следует потому, что правила принятия к вычету НДС по оприходованным товарам (выполненным работам, оказанным услугам), используемые в операциях, облагаемых по ставке 0%, отличаются от общеустановленных.

Варианты ведения раздельного учетаПоскольку Налоговый кодекс РФ не регламентирует принципы ведения раздельного учета, организации необходимо разработать их самостоятельно и закрепить в учетной политике. Таково мнение чиновников и судей (п. 10 ст. 165 НК РФ, письма Минфина России от 06.07.2012 № 03-07-08/172, от 27.06.2012 № 03-07-08/163, от 11.04.2012 № 03-07-08/101, постановление ФАС Восточно-Сибирского округа от 25.05.2012 по делу № А19-14880/2011, постановление ФАС Московского округа от 28.11.2012 по делу № А40-19807/12-107-92, постановление ФАС Северо-Западного округа от 29.06.2012 по делу № А56-27834/2011). Рассмотрим возможные варианты ведения раздельного учета.

Вариант 1. Суммы экспортного НДС учитываются на разных счетах и субсчетах бухгалтерского учета.

Ведение раздельного учета НДС по экспортным операциям осуществляется путем учета данных сумм на отдельных субсчетах бухгалтерского учета (постановление ФАС Волго-Вятского округа от 05.03.2012 по делу № А28-2547/2011, постановление ФАС Московского округа от 02.04.2010 №КА-А40/2846-10 по делу № А40-48569/08-14-170, постановление ФАС Московского округа от 29.12.2007 № КА-А40/13705-07 по делу № А40-24045/07-118-120). Например, к счету 19 «Налог на добавленную стоимость» открывается субсчет 19.11 «Налог на добавленную стоимость по неподтвержденному экспорту». Для возмещения НДС необходимо подобрать под эти суммы конкретных поставщиков сырья, технические материалы, товары, услуги и работы и конкретные счета-фактуры (постановление ФАС Уральского округа от 29.02.2008 N Ф09-8123/07-С2 по делу № А60-2654/07 [Определением ВАС РФ от 10.07.2008 № 7997/08 отказано в передаче данного дела в Президиум ВАС РФ]).

Также возможен следующий порядок ведения учета (постановление ФАС Волго-Вятского округа от 30.06.2006 № А82-8327/2004-27):

Ведение раздельного учета подтверждается:

Это подтверждают суды в постановлениях ФАС Поволжского округа от 31.10.2006 по делу № А55-4225/06-44, ФАС Московского округа от 25.05.2006, 18.05.2006 № КА-А40/4196-06 по делу № А40-41618/05-127-300, ФАС Московского округа от 03.04.2006, 30.03.2006 № КА-А40/2399-06 по делу № А40-43375/05-107-342, ФАС Московского округа от 31.01.2006, 30.01.2006 № КА-А40/62-06 по делу № А40-39222/05-128-333.

Вариант 2. Раздельный учет осуществляется на основании данных о расходах, фактически произведенных по конкретной экспортной операции.

Сумма НДС по экспортным операциям, подлежащая возмещению, определяется исходя из фактически реализованного количества продукции на экспорт, количества материалов, использованных при производстве этой продукции, и цен на эти материалы (постановления ФАС Западно-Сибирского округа от 22.03.2006 №Ф04-2070/2006 [20869-А70-33], ФАС Западно-Сибирского округа от 12.09.2005 №Ф04-5908/2005 [14681-А70-25]).

Вариант 3. Ведение раздельного учета основывается на процентном отношении экспортной продукции к общему объему продукции.

Если у налогоплательщика отсутствует возможность распределять «входной» НДС прямым способом, то он может использовать метод, когда раздельный учет «входного» НДС между экспортными и внутренними операциями по всем производственным ресурсам ведется расчетным способом. При этом если в налоговом периоде проводились экспортные операции, то «входной» НДС распределяется между экспортными и внутренними операциями пропорционально доле таких операций в данном периоде (постановление ФАС Московского округа от 19.07.2007, 25.07.2007 № КА-А40/6810-07-П по делу № А40-27650/06-129-203). Такой вариант учета должен быть прописан в учетной политике (постановления ФАС Уральского округа от 28.04.2009 № Ф09-8988/08-С2 по делу № А47-6069/2008, ФАС Западно-Сибирского округа от 26.09.2008 № Ф04-5168/2008 [10379-А03-25] по делу №А03-11860/07-34 [Определением ВАС РФ от 09.04.2009 №658/09 отказано в передаче данного дела в Президиум ВАС РФ], ФАС Западно-Сибирского округа от 27.08.2008 № Ф04-5167/2008 [10378-А03-25] по делу № А03-13639/2007-31 [Определением ВАС РФ от 25.12.2008 №16748/08 отказано в передаче данного дела в Президиум ВАС РФ]).

Вариант 4. Раздельный учет ведется пропорционально отношению стоимости экспортной продукции к общей стоимости реализованной продукции.

Данный способ учета предусматривает определение отношения выручки от реализации экспортной продукции к выручке от реализации продукции на внутреннем рынке (постановление ФАС Северо-Западного округа от 16.07.2009 по делу № А13-6020/2008, постановление ФАС Уральского округа от 14.02.2008 № Ф09-355/08-С2 по делу №А47-1723/07). При этом сумма НДС из книги покупок за период отгрузки продукции на экспорт пропорционально распределяется на две части (постановление ФАС Московского округа от 20.02.2007, 26.02.2007 № КА-А40/749-07 по делу № А40-33938/06-139-97):

Таким же образом может определяться налог по операциям, облагаемым и необлагаемым НДС (постановление ФАС Восточно-Сибирского округа от 11.12.2008 № А69-2186/08-5-Ф02-6256/08 по делу № А69-2186/08-5).

Какие документы подтверждают раздельный учет?Поскольку Налоговым кодексом РФ не перечислены документы, которыми подтверждается ведение раздельного учета, организация самостоятельно для себя решает, чем можно подтвердить такой учет. К таким документам, например, относятся:

Налоговый кодекс (ст. 165, 172 НК РФ) не содержит требований представлять налоговым инспекторам вместе с декларацией документы, подтверждающие ведение раздельного учета, поэтому делать это налогоплательщики не обязаны. В пользу налогоплательщиков сложилась и судебная практика: таково, например, решение ФАС Московского округа в постановлении от 20.07.2010 № КА-А41/7691-10 по делу № А41-20286/07. Также указанные документы налогоплательщикам не обязательно представлять и в ходе камеральной проверки (ст. 88, 93 НК РФ).

При этом само по себе требование налоговиков о представлении документов – доказательств ведения раздельного учета является неправомерным (постановление ФАС Московского округа от 07.10.2008 № КА-А40/8592-08 по делу № А40-9998/08-151-31, постановление ФАС Московского округа от 11.09.2008 № КА-А40/6520-08 по делу № А40-51243/07-112-285).

Важным элементом учетной политики для целей налогового учета является раздел, посвященный НДС. Особый интерес представляет порядок учета «добавленного «бремени в неоднозначных ситуациях.

Учетная политика в целях налогового учета – это совокупность методов определения налоговой базы, исчисления и уплаты налогов – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Важным элементом учетной политики является раздел о налоге на добавленную стоимость. Особый интерес представляет порядок учета НДС в неоднозначных ситуациях.

Правила и исключенияП о общему правилу суммы НДС, предъявленные при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, принимаются к вычету. Однако есть и исключения. Так, в соответствии с пунктом 2 статьи 170 НК РФ суммы НДС учитываются в стоимости товаров (работ, услуг) в следующих случаях:

Кроме того, не облагаются НДС (не признаются реализацией) операции, поименованные в пункте 3 статьи 39 НК РФ (подп. 1 п. 2 ст. 146 НК РФ).

Налогоплательщикам следует также обратить внимание: статья 167 НК РФ разрешает налогоплательщику в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых превышает шесть месяцев (по перечню, определенному Правительством РФ), принимать момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг). Данное право можно применять только в случае, если ведется раздельный учет осуществленных операций и сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, используемым в рамках длительного производственного цикла и других операций.

Напомним, что согласно пункту 5 статьи 149 НК РФ операции, не подлежащие налогообложению, подразделяются на операции:

Обратите внимание: пункт 4 статьи 149 НК РФ обязывает налогоплательщиков вести раздельный учет операций, облагаемых НДС и освобожденных от налогообложения. Кроме того, раздельный учет должны вести и налогоплательщики, переведенные на уплату единого налога на вмененный доход по определенным видам деятельности (абз. 6 п. 4 ст. 170 НК РФ). При этом порядок раздельного учета следует отразить в Учетной политике компании.

Раздельный учетВо всех случаях, когда налогоплательщик наряду с облагаемой НДС деятельностью совершает необлагаемые операции, он обязан вести их раздельный учет. Согласно пункту 4 статьи 170 НК РФ суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав таким налогоплательщикам:

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отраженных за налоговый период .

Необходимо напомнить, что налогоплательщики, не соблюдающие требования о ведении раздельного учета, лишаются права принять к вычету суммы НДС, а также включать данные суммы в расходы в целях исчисления налога на прибыль.

Из вышеизложенного следует, что сумму «входного» НДС нужно распределять в пропорции, базой для которой является стоимость отгруженных товаров (работ, услуг), имущественных прав. Переход права собственности в данном случае значения не имеет. Рассчитывать базу следует за тот налоговый период, в котором были приобретены имущество (работы, услуги), имущественные права, предназначенные для облагаемых и необлагаемых операций.

Налоговый периодОбратите внимание, что налоговым периодом по НДС является квартал, а это значит, что определить базу для расчета пропорции можно только по окончании квартала (письма Минфина России от 12.11.2008 г. № 03-07-07/121, ФНС России от 01.07.2008 г. № 3-1-11/150 и от 24.06.2008 г. № ШС-6-3/450@). Этого порядка следует придерживаться, даже если основное средство или нематериальный актив, используемые в операциях, облагаемых и не облагаемых НДС, принимаются на учет в первом месяце квартала и необходимо определить сумму НДС, которая включается в первоначальную стоимость этого имущества.

Порядок отнесения НДС на первоначальную стоимость имущества необходимо изложить в Учетной политике предприятия. Варианты при этом могут быть различные (см. Пример 1).

Вариант 1. База для расчета в момент принятия на учет имущества принимается равной данным по итогам предыдущего квартала. Затем, по окончании квартала, когда будут известны пропорции отгрузки по операциям, облагаемым и не облагаемым НДС, производятся исправительные операции.

Вариант 2. База для расчета в момент принятия на учет имущества принимается равной некой средней величине. Затем, по итогам квартала (налогового периода), производятся исправительные операции.

Как отмечалось выше, базой для расчета сумм НДС является стоимость отгруженных товаров (работ, услуг), имущественных прав. В Примере 2 приведены варианты расчетных формул сумм налога, подлежащих вычету и включению в стоимость покупки, которые стоит отразить в Учетной политике.

Организации могут избежать необходимости ведения раздельного учета НДС.

Так, согласно абзацу 9 пункта 4 статьи 170 НК РФ налогоплательщик имеет право не применять положения о раздельном учете в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство (см. Пример 3). Следует помнить, что данное право налогоплательщик должен отразить в Учетной политике в целях налогового учета. В противном случае проверяющие органы будут распределять сумму «входного» НДС исходя из вышеизложенной пропорции.

Суммы процентов по займам, получаемые налогоплательщиком от заемщика и не облагаемые НДС, ничтожно малы по сравнению с объемом выручки, облагаемой НДС. Издержки по договорам займа также значительно меньше сумм расходов, приходящихся на обороты, облагаемые НДС. Несмотря на очевидность порядка учета в данном случае, принцип определения «пятипроцентного барьера» должен быть отражен в Учетной политике.

Чиновники считают, что в расчете предельного размера расходов должны учитываться как прямые, так и общехозяйственные издержки (письмо Минфина России от 13.11.2008 г. № ШС-6-3/827@). В письме от 27.05.2009 г. № 3-1-11/373@ финансовое ведомство уточняет, что согласно пункту 1 статьи 318 НК РФ расходы на производство и реализацию, осуществляемые в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. В целях налогообложения прибыли общехозяйственные затраты включаются в состав косвенных расходов.

Кроме того, расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически оправданы, выражены в денежной форме, документально подтверждены, оформлены в соответствии с законодательством РФ и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Далее Минфин делает вывод, что общехозяйственные расходы, удовлетворяющие всем поименованным требованиям, принимаются в уменьшение доходов с учетом НДС в доле, приходящейся на операции, не облагаемые этим налогом.

Опираясь на мнение официальных органов, в Учетной политике для целей налогового учета следует закрепить порядок (схему) учета НДС (см. Пример 4).

Этап 1. Разделение прямых расходов на затраты, относящиеся к облагаемым и не облагаемым операциям. Это можно сделать посредством введения специальных субсчетов или использовать бухгалтерские регистры. Например, к счету 20 «Основное производство» целесообразно ввести субсчета «Расходы на производство облагаемой продукции», «Расходы на производство необлагаемой продукции», «Расходы на производство облагаемой и необлагаемой продукции». Аналогично можно вести раздельный учет материалов, товаров, а также «входного» НДС.

Этап 2. Определение критериев отнесения общехозяйственных расходов на операции, облагаемые и не облагаемые НДС. При этом выделяются конкретные затраты, которые по тем или иным критериям приходятся только на операции, не облагаемые НДС.

Допустим, если налогоплательщик наряду с налогооблагаемыми операциями осуществляет операции с векселями, то можно установить перечень затрат, приходящихся на последние:

Этап 3. Определение суммы совокупных расходов (прямых и косвенных) на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению.

Этап 4. Определение доли процентов затрат, приходящихся на операции, не облагаемые НДС, к общей величине совокупных расходов. Если эта доля меньше или равна 5%, то раздельный учет налогоплательщик может не вести (обязательно прописать данный порядок в Учетной политике).