Рейтинг: 5.0/5.0 (1723 проголосовавших)

Рейтинг: 5.0/5.0 (1723 проголосовавших)Категория: Бланки/Образцы

Yeisknalog.Ru Налоговый сайт города Ейска Краснодарского края Полная версия сайта

Порядок получения в налоговой инспекции справки о состоянии расчетов по налогам, сборам, пеням и штрафам регулируется Административным регламентом ФНС по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения (далее - Регламент).

Данный документ разработан в целях повышения качества исполнения государственной функции, создания комфортных условий для налогоплательщиков, плательщиков сборов, налоговых агентов. Он определяет сроки и последовательность действий (административных процедур) Федеральной налоговой службы, ее территориальных органов и их должностных лиц.

Основанием для составления налоговым органом справки о состоянии расчетов является письменный запрос налогоплательщика (его представителя) в инспекцию ФНС. В запросе необходимо указать дату, по состоянию на которую она представляется, а также способ получения (лично или почтовым отправлением) справки о состоянии расчетов по налогам, пеням и штрафам. В случае, если в запросе не отражен способ получения справки, оформленная справка направляется налогоплательщику (его представителю) заказным почтовым отправлением. Если в запросе отсутствует дата, по состоянию на которую формируется указанная справка, она составляется на дату регистрации запроса в инспекции ФНС.

В запросе следует проставлять реквизиты, которые позволят четко идентифицировать налогоплательщика, представившего запрос: полное наименование организации (ФИО физического лица), ИНН (только для организаций и предпринимателей), подпись руководителя организации (физического лица), печать организации. Наличие данных реквизитов необходимо, если запрос представлен на бумажном носителе. Запрос рассматривается в инспекции по месту учета налогоплательщика (п. 91 Регламента), то есть направлять свой запрос необходимо в налоговую инспекцию по месту учета. Порядку направления запроса посвящен п. 92 Регламента.

Запрос может быть представлен в налоговую инспекцию следующими способами:

- налогоплательщиком (его представителем) лично. В данном случае целесообразно составить запрос в двух экземплярах: один останется в налоговой, второй, с отметкой о дате регистрации, - у налогоплательщика;

- почтовым отправлением;

- в электронном виде по телекоммуникационным каналам связи.

Кто подготавливает справку? Индивидуальное информирование налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам осуществляют должностные лица отдела работы с налогоплательщиками инспекции. Форма справки. Регламентом предусмотрено несколько форм справок. Для организаций и индивидуальных предпринимателей форма справки приведена в приложении 8 к Регламенту, для налогоплательщиков, отнесенных к категории крупнейших, форма справки и приложения к ней приведены в приложениях 10 и 10-1 к Регламенту соответственно. Справку о состоянии расчетов с бюджетом не следует путать с другими документами: справкой об отсутствии задолженности и актом сверки расчетов. Справка предоставляется в течение пяти рабочих дней со дня регистрации запроса налогоплательщика (его представителя) в инспекции.

В каких случаях могут отказать? Справка не предоставляется налогоплательщику (его представителю) по следующим основаниям:

- направление запроса налогоплательщика (его представителя) в налоговый орган, в компетенцию которого не входит предоставление справки;

- отсутствие в запросе полного наименования организации, ИНН, подписи руководителя организации, печати организации, если запрос представлен на бумажном носителе не на бланке организации;

- представление уполномоченным представителем налогоплательщика запроса без приложения к нему копии документа (доверенности), подтверждающего в установленном порядке полномочие представителя на получение справки;

- наличие в запросе нецензурных или оскорбительных выражений.

Если справку налогоплательщик получает лично, инспектор проверяет наличие у налогоплательщика (его представителя) документов, удостоверяющих личность (паспорт) и подтверждающих полномочие на получение указанной справки (доверенность). В случае подтверждения полномочия налогоплательщика (его представителя) на получение справки инспектор выдает ее налогоплательщику (его представителю). На втором экземпляре справки налогоплательщик (его представитель) ставит отметку о ее получении и дату, фамилию, имя, отчество и подпись. В противном случае налогоплательщику (его представителю) сообщается, что указанная справка будет направлена почтовым отправлением, а также при необходимости уточняется почтовый адрес налогоплательщика (его представителя).

Если налогоплательщик (его представитель) не получил подготовленную справку лично в течение пяти рабочих дней, первый экземпляр справки направляется в его адрес ее почтовым отправлением. Иными словами, если налогоплательщик (его представитель) пришел в инспекцию без доверенности или не пришел в течение пяти рабочих дней, справка будет направлена вам по почте. А можно не ходить. При наличии технической возможности налогоплательщик может получить справку о состоянии расчетов в электронном виде по телекоммуникационным каналам связи.

ПОНРАВИЛАСЬ СТРАНИЦА?

ПОДЕЛИТЕСЬ ЕЙ С ДРУЗЬЯМИ!

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ПОЛУЧИТЬ СПРАВКУ О СОСТОЯНИИ РАСЧЕТОВ С БЮДЖЕТОМ?Справка о состоянии расчетов по налогам содержит данные налогового органа о сумме переплаты (задолженности) вашей организации по налогам, пеням и штрафам на конкретную дату.

Справка может быть предоставлена одним из следующих способов:

1) на бумаге с подписью начальника (заместителя) и гербовой печатью ИФНС п. 6 Порядка заполнения форм справок. Такая справка содержит сведения о состоянии расчетов по налогам, уплату которых контролирует та ИФНС, в которую вы подали запрос о выдаче справки;

2) в электронном виде. Выдача таких справок возможна, если ваша организация обменивается с ИФНС электронными документами по ТКС п. 147 Регламента ФНС, Письмо ФНС от 30.10.2015 N СД-3-3/4090@. "Электронные" справки могут быть выданы как по расчетам с ИФНС, в которую направлен запрос, так и по расчетам с любыми ИФНС, где ваша организация поставлена на учет п. 3 Порядка заполнения форм справок. Также "электронную" справку можно получить с помощью размещенного на сайте ФНС сервиса "Личный кабинет налогоплательщика - юридического лица" (ЛК) .

Если вам нужна справка на бумаге. подайте в свою ИФНС письменный запрос по рекомендуемой ФНС форме п. 128 Регламента ФНС одним из двух способов:

1) лично через канцелярию инспекции. Сделать это может руководитель организации или ее представитель по доверенности ;

2) по почте ценным письмом с описью вложения.

В письменном запросе нужно указать п. п. 27. 129. 130. 136 Регламента ФНС :

- полное наименование, ИНН и адрес вашей организации. Если этой информации не будет, ИФНС не примет запрос;

- дату, на которую запрашиваются сведения о расчетах с бюджетом. Если ее не указать или указать более позднюю, чем дата подачи запроса, то справку выдадут по состоянию на дату регистрации запроса в ИФНС;

- способ получения справки (лично представителем организации или по почте);

- Ф.И.О. представителя организации, подписавшего запрос. Если запрос подписан представителем организации по доверенности, то к нему надо приложить эту доверенность.

ИФНС должна выдать справку в течение пяти рабочих дней с даты получения запроса пп. 10 п. 1 ст. 32 НК РФ. Эта дата зависит от способа подачи запроса.

Способ подачи запроса в ИФНС

Дата получения запроса ИФНС

Лично в канцелярию ИФНС

Наша компания оказывает услуги по заказу справок по налогам, сборам, пеням, штрафам, процентам по форме 39-1. Курьерская доставка официальной бумаги до клиента бесплатна, оплата производится при получении.

Справка о состоянии расчетов по налогам, сборам, пеням и штрафам определена приказом от 28.01.2013 г. № ММВ-7-12/39. Данный документ содержит в себе информацию о наличии отчислений налогоплательщиком в бюджет и является подтверждением правильности уплаты налогов, наличии штрафных санкций и тд. Предоставление справки регламентировано НК РФ.

Как сделать запрос на получение справки по форме 39-1 о состоянии расчетов по налогам и сборам самостоятельно?Для того, чтобы самостоятельно заказать справку о состоянии расчетов по налогам и сборам необходимо обратиться в ИФНС г. Москвы, к которому относится юридическое лицо или ИП. Выполнение запроса предусматривает 3 этапа:

1 ШАГ – Посещение местного органа ИФНС, оформление письменного запросаДля оформления справки необходим письменный запрос налогоплательщика, выполненный в соответствии с бланком налоговой службы или в произвольной форме (если специальных требований налоговой службы нет). Запрос подается в двух экземплярах, на одном из них ставится штамп о поступлении документов. Если запрос составлен некорректно, он не принимается и возвращается заявителю.

2 ШАГ – ОжиданиеДокумент готовится в течение 5 рабочих дней с момента поступления обращения.

3 ШАГ – Получение справкиДля того, чтобы получить справку, налогоплательщик или его представитель предоставляет документ, удостоверяющий личность или доверенность, свидетельствующая о возможности получения результата запроса. Заявитель расписывается в получении документа, указывая фамилию и инициалы, текущее число. Если документ не получен налогоплательщиком или его представителем в течение 5 дней, справка отправляется по почте.

В подготовке формы 39-1 может быть отказано по причинам:Ситуации, когда требуется срочно получить справку по форме 39-1, не редки. Наша фирма поможет в кратчайшие сроки оформить нужный документ. Для этого нужно лишь стать клиентом компании за 5 шагов.

1 ШАГ - Позвонить или заказать обратный звонокДля сотрудничества с фирмой необходимо связаться со специалистом, позвонив по телефонному номеру или оставив заявку на официальном сайте. Представитель службы поддержки проконсультирует по вопросам, связанным с процедурой предоставления услуги, ответит на все возникшие вопросы.

2 ШАГ - Заполнить анкетуДля получения справки клиенту необходимо предоставить идентификационные данные о предприятии.

3 ШАГ - Мы перезваниваем и сверяем информациюЧтобы избежать возможных ошибок или опечаток клиентов, специалист компании связывается с клиентом для уточнения и проверки сведений. Данная мера экономит возможные потери времени, которые могут возникнуть вследствие неточно предоставленной информации.

4 ШАГ - Встреча курьераКомпания самостоятельно заказывает справку о состоянии расчетов путем обращения в соответствующую налоговую службу. Как только результат получен, курьер компании связывается с клиентом и назначает встречу в удобное время.

5 ШАГ - Оплата справкиЗаказчик удостоверяется в наличии и корректности предоставленной информации и производит оплату услуг компании.

Для чего нужна справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам с бюджетом?Справка о состоянии расчетов по форме 39-1 потребуется в следующих ситуациях:

Для участия в тендере, конкурсеТендеры, конкурсы, аукционы проводятся лишь с одной целью – в честной конкурентной борьбе выявить компанию, предлагающую лучший товар или услуги. Залог успеха в этом вопросе - качественно подготовленная и своевременно поданная заявка. Отсутствие недоимок или штрафов в форме 39 1 демонстрирует предпринимательскую ответственность участника торгов и помогает с успехом участвовать и побеждать в них.

Для получения банковских ссудСвоевременная уплата налоговых отчислений в бюджет в некоторой степени отражает финансовую стабильность и благонадежность предприятия. Банк – кредитор может убедиться в платежеспособности заемщика – юридического лица и с высокой вероятью одобрить кредит.

Для проведения аудита компанииАнализ ф. 39 1 в рамках проведения аудиторской проверки позволяет оценить правильность ведения налоговых отчислений, в целом финансовые результаты компании, устранить возможные ошибки, допущенные в ходе ведения хозяйственной деятельности предприятия.

Для получения лицензииНеобходимость предоставления данных о состоянии расчетов зависит от региона – в некоторых случаях госструктура может самостоятельно запросить данные в электронном виде. Однако, стоит учитывать, что наличие задолженности по налогам и сборам на момент подачи заявления является причиной отказа для выдачи лицензии, а для того, чтобы погашенная задолженность отразилась на бумаге, может пройти до 10 дней.

Для проверки правильности бухгалтерского учетаЗапрос информации о расчетах помогает сформировать полную и достоверную картину о финансовых потоках предприятия, оценить хозяйственную деятельность фирмы на предмет соблюдения законодательства, выявить возможные нарушения в области налогообложения.

Срок выдачи если оформляете самостоятельноВ соответствии со ст. 32 НК РФ составление и выдача справки о состоянии расчетов происходит ИФНС в течение пяти рабочих дней.

Срок выдачи с намиВ нашей компании вы можете заказать и получить документ по форме 39-1 в день обращения.

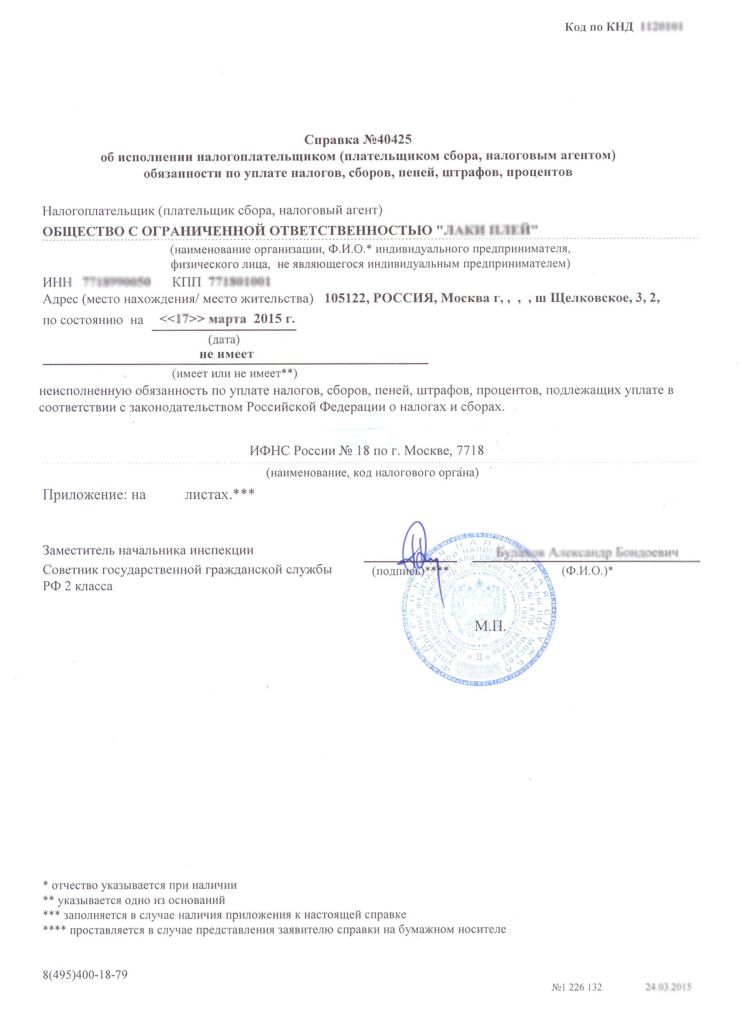

Справка по форме 39-1 (КНД 1160080)Справка, выполненная по форме 39-1 содержит сведения по одному, нескольким или всем кодам бюджетной классификации. Ввиду своего содержания в разговорной речи иногда называется сальдовкой из налоговой инспекции.

Образец справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам с бюджетом по форме 39-1

Документ отражает следующую информацию:

Справка подписывается руководителем подразделения и территориального ИФНС.

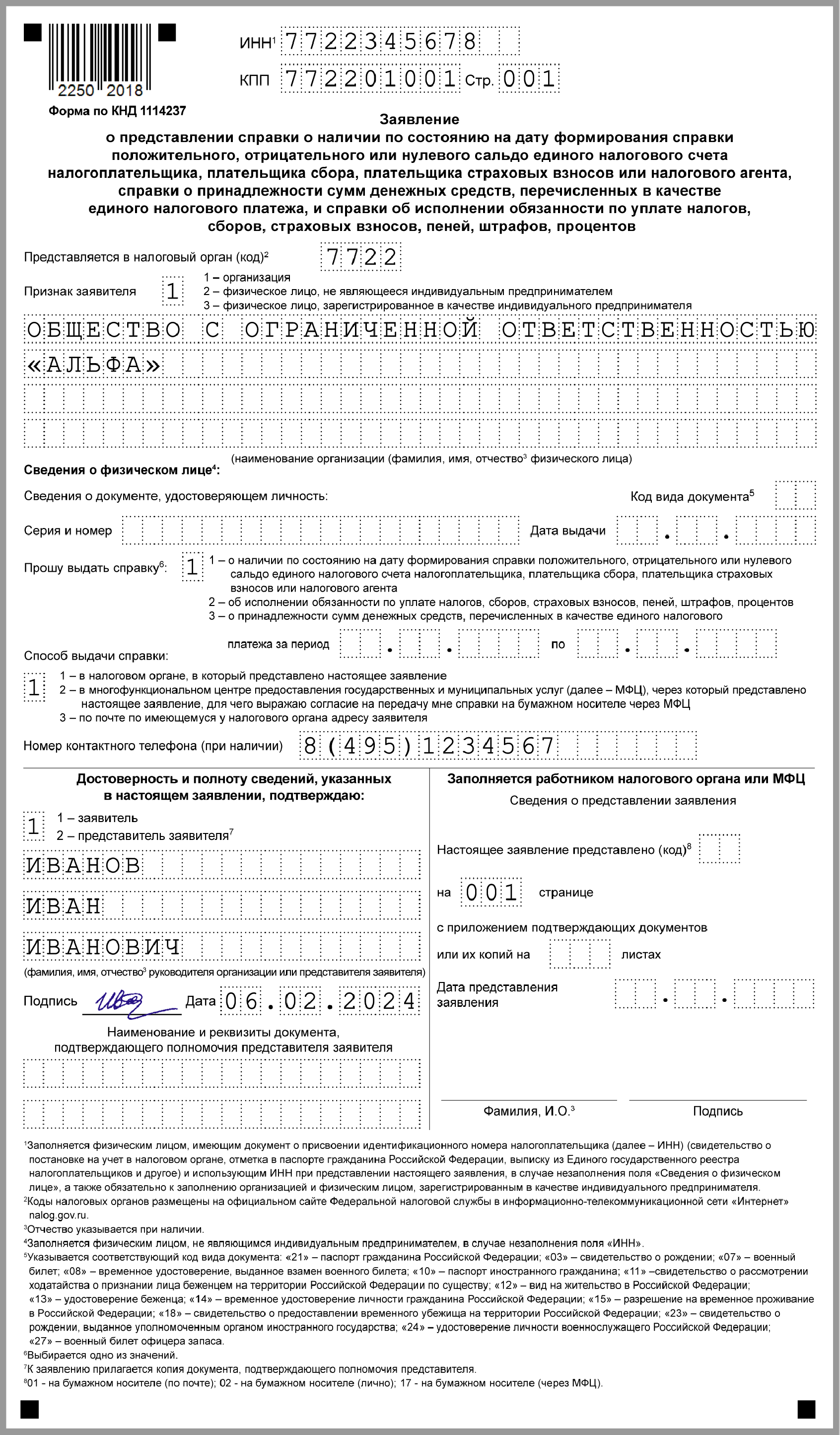

Заявление на получение справки о состоянии расчетов по форме 39-1Заявление налогоплательщиком (или его представителем) передается в ИФНС лично, почтовым или электронным письмом.

Образец заявления на получение справки о состоянии расчетов в налоговую.

Корректно составленное заявление является основанием для оформления ф 39-1 в установленный законодательством срок. Заявление должно содержать следующие сведения:

Почему нужно выбрать нас?Зачастую получение справок – это трудоемкий и сложный процесс, занимающий много времени и сил. Долгое ожидание в очередях, неоднократное переоформление документов, контроль за их готовностью – все это отвлекает от успешного и эффективного ведения бизнеса. В нашей компании вы можете заказать справку о состоянии расчетов по форме 39-1 и получить ее в тот же день. Наши цены доступны, а сотрудничество с территориальными органами власти надежно и проверено временем. Особенностью работ компании является тот факт, что услуги оказываются быстро и профессионально, без присутствия заказчика. Мы не просто помогли более 1000 компаниям в решении вопросов, требующих времени, но и ускорили решение текущих проблем. Обращаясь в нашу компанию, вы можете быть уверены в своевременном и безотказном оформлении документов.

Не успевали собрать все документы для участия в тендере. Обратились в "Пакет Документов". Сработали хорошо. Все документы получили в срок. Спасибо. Будем еще с вами работать.

Долго с директором искали где дистанционно сделать удостоверения НАКС, для наших сварщиков на заводе. Нашли в интернете сайт, менеджеры быстро отреагировали на нашу заявку, предоставили в подтверждение свои лицензии. МЫ доверились и через 3,5 недели получили необходимые документы.

Выражаем благодарность компании «БИЗНЕС ПРОФИТ» за профессиональную помощь в организации дистанционной аттестации НАКС наших специалистов сварочного производства. Отношение сотрудников Вашей компании к поставленной задаче, их ответственность, квалификации и индивидуальный подход в работе делают сотрудничество с компанией «БИЗНЕС ПРОФИТ» удобным, приятным и результативным. Надеемся, что наше плодотворное партнерство в будущем будет не менее эффективным.

Александр Юрьевич, Москва

Очень часто предприятиям и организациям для получения лицензий, кредитов, для участия в конкурсах необходимы сведения о состоянии расчетов с бюджетом, об отсутствии задолженности по уплате налогов и сборов в бюджет, такую информацию налогоплательщикам предоставляют налоговые инспекции в виде справок установленной формы.

Получение справки о состоянии расчетов с бюджетом по федеральным, региональным и местным бюджетам по форме №39-1

Справки о состоянии расчетов с бюджетом выдаются налоговыми органами на основании письменных заявлений произвольной формы или на основании разработанных и предоставленных инспекциями образцов.

Заявления о выдаче справок о состоянии расчетов по налогам, сборам и взносам можно передать в налоговую инспекцию лично (через представителя) или по почте. Следует отметить, что заявление должно быть подписано руководителем предприятия, организации, либо его представителем (при наличии доверенности). По просьбе заявителя на втором экземпляре заявления может быть проставлена отметка о принятии и дате представления заявления.

Форма справки утверждена Приказом ФНС России от 04.04 2005 № САЭ-3-01/138@

Установленный срок подготовки справки 10 рабочих дней с момента обращения налогоплательщика с заявлением в налоговую инспекцию или 12 рабочих дней со дня получения заявления по почте.

Подписанная руководителем налоговой инспекции или его заместителем и заверенная печатью справка направляется заявителю по почте на адрес, указанный в заявлении или вручается лично налогоплательщику (представителю) под роспись.

Если в заявлении налогоплательщик указал, что ему удобнее получить справку лично, то справка в течение 7 дней хранится в отделе работы с налогоплательщиками инспекции, затем неистребованная справка направляется налогоплательщику по почте.

Основанием для получения и формирования Справки о состоянии расчетов с бюджетом по федеральным, региональным и местным бюджетам по форме №39-1 служит:

Порядок получения справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций.

Справки об исполнении налогоплательщиком обязанности по уплате налогов выдаются налоговыми органами на основании письменных заявлений произвольной формы или на основании разработанных и представленных инспекциями образцов.

Заявления о выдаче справок о состоянии расчетов по налогам, сборам и взносам можно передать в налоговую инспекцию лично (через представителя) или по почте. Следует отметить, что заявление должно быть подписано лично руководителем предприятия, организации, либо его представителем (при наличии доверенности). По просьбе заявителя на втором экземпляре заявления может быть проставлена отметка о принятии и дате представления заявления.

Формирование справки производится налоговыми инспекциями на основании Методических указаний по заполнению справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций, утвержденных приказом ФНС России от 23.05.2005 № ММ-3-19/206@.

Подготовка справки осуществляется в течение 10 дней с момента обращения налогоплательщика с заявлением в налоговую инспекцию по данным, которые сформировались на дату подачи заявления о предоставлении справки.

Подписанная руководителем налоговой инспекции или его заместителем и заверенная печатью справка вручается лично налогоплательщику (представителю) под роспись или направляется заявителю по почте на адрес, указанный в заявлении в течение 10 рабочих дней с даты поступления заявления.

Справка может быть сформирована в двух вариантах:

О том, что налогоплательщик по состоянию на дату подачи заявления имеет неисполненную обязанность по уплате налогов, сборов, пеней и налоговых санкций.

О том, что налогоплательщик по состоянию на дату подачи заявления не имеет неисполненную обязанность по уплате налогов, сборов, пеней и налоговых санкций.

Справка об имеющейся неисполненной обязанности формируется при наличии на дату, указанную в заявлении, начисленных, но не уплаченных налогоплательщиком налогов, сборов, страховых взносов на обязательное пенсионное страхование, пеней и налоговых санкций.

Справка об исполнении обязанности формируется в случаях:

Если по состоянию на дату, указанную в заявлении, отсутствует задолженность по уплате начисленных сумм.

Если на суммы имеющейся задолженности предоставлены отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит в соответствии с нормами налогового законодательства Российской Федерации;

Если имеющаяся задолженность реструктурирована в соответствии с нормами бюджетного законодательства Российской Федерации или в соответствии с Федеральным законом от 09.07.2002 N 83-ФЗ "О финансовом оздоровлении сельскохозяйственных товаропроизводителей".

Если имеющиеся суммы подлежат зачету в соответствии с решениями налогового органа, направленными в органы федерального казначейства, но не исполненными на момент формирования Справки.

Если у налогоплательщика есть денежные средства, списанные с расчетного счета, но не зачисленные на счета по учету доходов бюджетов, налоговые органы делают запись "не имеет неисполненную обязанность" только на основании:

решений судов о признании обязанности налогоплательщика по уплате налога и сбора, а также пеней, исполненной (вступивших в законную силу);

решений налоговых органов об отражении в карточке "Расчетов с бюджетом местного уровня" налогоплательщика всей суммы указанных денежных средств, (принятых в соответствии с Приказом МНС России от 18.08.2000 № БГ-3-18/297).

Основанием для получения справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций служит:

Единый стандарт обслуживания налогоплательщиков;

Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами.

Нормативное регулирование оплаты труда. Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению.

Выпускная квалификационная работа на тему: Учет и аудит расчетов с персоналом по оплате труда на примере ООО «Восход». Содержание, введение, глава 1. Бухгалтерский учет расчетов с персоналом по оплате труда: современное состояние, основные теоретические и практические задачи, нормативное регулирование учёта 1.1 Понятие оплаты труда, ее виды, формы и системы. Нормативное регулирование оплаты труда 1.2 Краткая.

Заявление о государственной регистрации изменений - Бланки

ИПС «эталон-Стандарт» актуальная правовая информация и технические нормативные правовые акты в одной системе! Национальным центром правовой информации Республики Беларусь (нцпи) совместно с Белорусским государственным институтом стандартизации и сертификации (Белгисс) реализован проект по предоставлению доступа к базе законодательства Республики Беларусь и документам технических нормативных правовых актов нашей страны, результатом которого стало появление уникального информационного ресурса информационно-поисковой.

Программа, также, содержит:

Запрещается включение в неналоговое законодательство Республики Казахстан норм, регулирующих налоговые отношения, кроме случаев, предусмотренных настоящим Кодексом. 5. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Кодексе, применяются правила указанного договора. Статья 3. Действие налогового законодательства, республики Казахстан 1. Налоговое законодательство Республики Казахстан действует на всей территории Республики Казахстан и распространяется на физических лиц, юридические лица и их структурные подразделения. 2. Законодательные акты Республики Казахстан, вносящие изменения и дополнения в настоящий Кодекс, за исключением изменений и дополнений по налоговому администрированию, особенностям установления налоговой отчетности, а также улучшению положения налогоплательщиков (налоговых агентов могут быть приняты.

Переносимая версия Download Master

Download Master Portable

Гродно, ул. Антонова, 25, к. 43, тел. 8 (0152), факс 8 (0152), e-mail: Витебской области: 210029, г. Витебск, ул. Правды, 46, тел. 8 (0212), факс 8 (0212), e-mail: Минской области: 220039, г. Минск, ул. Чкалова, 5, к. 315, 317, 319, тел. 8 (017), 8 (017), 8 (017), 8 (017), факс 8 (017), Velcom: 8 (029).

Приоритет в сфере нормативного регулирования принадлежит БК РФ, в котором закреплены права и обязанности бюджетных учреждений в бюджетном процессе. Документы первого уровня регламентируют учет доходов, источников финансирования дефицита и расходы бюджета, операции, осуществляемые в процессе его исполнения. Нормы БК РФ являются основой принятой Инструкции по бюджетному учету и Указаний по применению бюджетной классификации, относящихся ко.

Введение, за последние годы в России был принят ряд постановлений, регулирующих аудиторскую деятельность в РФ, проведена определенная работа по становлению института аудиторской деятельности. Принятие Федерального закона «Об аудиторской деятельности» ( 307-ФЗ от г.) подтверждает окончательное становление российского аудита и открывает перспективы его дальнейшего развития. Федеральный закон от г. 307-ФЗ определяет аудит следующим образом: аудит.

Доверенности в налоговую инспекцию для возврата налога Доверенности в налоговую инспекцию для возврата налога - Наши услуги по заполнению декларации 3-ндфл при продаже недвижимости: заполнение налоговой декларации 3-ндфл при продаже недвижимости (квартиры, комнаты, гаража и проч.) консультация специалиста подача декларации 3-ндфл в налоговую инспекцию представительство в налоговых органах для декларирования дохода «под ключ« (все включено) планирование и оптимизация налогообложения, информация: при продаже недвижимости (квартиры, земельного участка и пр. находившихся.

Доверенности в налоговую инспекцию для возврата налога - Наши услуги по заполнению декларации 3-ндфл при продаже недвижимости: заполнение налоговой декларации 3-ндфл при продаже недвижимости (квартиры, комнаты, гаража и проч.) консультация специалиста подача декларации 3-ндфл в налоговую инспекцию представительство в налоговых органах для декларирования дохода «под ключ« (все включено) планирование и оптимизация налогообложения, информация: при продаже недвижимости (квартиры, земельного участка и пр. находившихся.

Сведений о факте регистрации транспортного средства форма![]() Сведений о факте регистрации транспортного средства форма - Ресо-Гарантия универсальная страховая компания, занимающая лидирующие позиции на российском рынке страховых услуг и имеющая рейтинги финансовой устойчивости крупнейших российских и международных рейтинговых агентств. Для нас очень важно, чтобы акционеры ресо-Гарантия и другие заинтересованные стороны имели постоянный доступ к объективной информации о компании. Мы придерживаемся международных стандартов корпоративного управления и считаем, что открытость является одним из.

Сведений о факте регистрации транспортного средства форма - Ресо-Гарантия универсальная страховая компания, занимающая лидирующие позиции на российском рынке страховых услуг и имеющая рейтинги финансовой устойчивости крупнейших российских и международных рейтинговых агентств. Для нас очень важно, чтобы акционеры ресо-Гарантия и другие заинтересованные стороны имели постоянный доступ к объективной информации о компании. Мы придерживаемся международных стандартов корпоративного управления и считаем, что открытость является одним из.

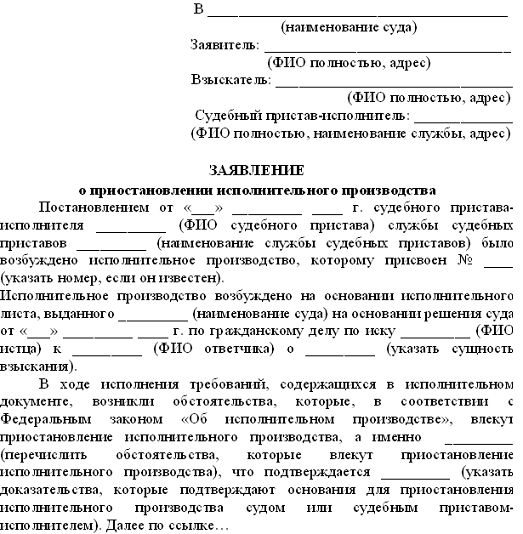

Заявление в суд о разъяснении порядка исполнения решения суда Заявление в суд о разъяснении порядка исполнения решения суда - Ообразцы ходатайств в суд по гражданским делам. Предлагаем лучшие образцы ходатайств в.

Заявление в суд о разъяснении порядка исполнения решения суда - Ообразцы ходатайств в суд по гражданским делам. Предлагаем лучшие образцы ходатайств в.

Квитанции об уплате арендной платы за земельный участок в архангельской Квитанции об уплате арендной платы за земельный участок в архангельской - Ставка арендной платы за земельные участки квитанции об уплате арендной платы за земельный участок в архангельской приобретенные (предоставленные) для жилищного строительства, комплексного освоения в целях жилищного строительства в случаях, предусмотренных пунктом 15 статьи 3 Федерального закона от 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации в случае невведения в эксплуатацию объектов недвижимости, составляет.

Квитанции об уплате арендной платы за земельный участок в архангельской - Ставка арендной платы за земельные участки квитанции об уплате арендной платы за земельный участок в архангельской приобретенные (предоставленные) для жилищного строительства, комплексного освоения в целях жилищного строительства в случаях, предусмотренных пунктом 15 статьи 3 Федерального закона от 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации в случае невведения в эксплуатацию объектов недвижимости, составляет.

Отчета позволяющий высчитать чистую прибыль предпринимателя Отчета позволяющий высчитать чистую прибыль предпринимателя - ОТЧЁТЫ ПО оценке. Понятие прибыли предпринимателе. Не позволяет достоверно.

Отчета позволяющий высчитать чистую прибыль предпринимателя - ОТЧЁТЫ ПО оценке. Понятие прибыли предпринимателе. Не позволяет достоверно.

Образец заявления о задолженности по налогам. Заявление о задолженности по налогам или Справка о состоянии расчетов по налогам, сборам, пеням и штрафамПодобное заявление вам придется заполнить, если вы захотите узнать, есть ли задолженность перед бюджетом у вашего предприятия и у вас самого в качестве индивидуального предпринимателя. Подобное заявление можно оформить вручную, либо распечатать на фирменном бланке компании. Также, обычно в каждой налоговой висят стенды, где размещены образцы подобных документов. Возможно, именно в вашей родной инспекции в обязательном порядке попросят дописать какие-то детали например, место представления. Также существует рекомендованная форма заявления о задолженности по налогам, образец и бланк которой вы можете.

Игры

05.04.2016, 06:10

Сметы на строительные работы по кладке барбекю

Абсолютная ликвидность денежных средств превращает наличные деньги в весьма привлекательный инструмент для проведения весьма разнообразных расчетов. Наличные расчеты включают в себя: приобретение различных видов товаров, например: запасных частей, материалов, топлива, канцелярских товаров, а при определенных условиях - и внеоборотных активов; оплату за выполнение работ и оказание услуг, например: мелкого ремонта оргтехники, транспортных средств; расходы на.

Музыка

05.04.2016, 06:10

Вариант оформления ов меню для детского сада

На оборотной стороне формы подотчетное лицо приводит перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники (ККТ товарные чеки и другие оправдательные документы и суммы затрат по ним (графы 1-6) и нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете. В бухгалтерии проверяется целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету, и счета (субсчета которые дебетуются на эти суммы (графа 9). Реквизиты, относящиеся к иностранной валюте, заполняются только в случае выдачи подотчетному лицу денежных.

Программы

05.04.2016, 06:10

Договора найма поднайма жилого помещения

Основными задачами бюджетного учета являются: формирование полной и достоверной информации о состоянии и движении активов и обязательств учреждений, о финансовых результатах их деятельности, а также об исполнении бюджетов всех уровней бюджетной системы РФ; обеспечение контроля за соответствием операций, осуществляемых в ходе исполнения бюджетов всех уровней бюджетной системы, законодательству РФ, а также за состоя.

Для дома и офиса

05.04.2016, 06:10

Купить свидетельства о пожарной безопасности ульяновск

При этом труд работников может оплачиваться по часовым тарифным ставкам, дневным тарифным ставкам или исходя из установленного месячного оклада. Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в Положении об оплате труда и указываются в штатном расписании. Чтобы определить то количество времени, которое фактически отработали работники организации, необходимо вести табель учета использования рабочего времени. Повременная оплата труда может быть двух видов: простой и повременно-премиальной. При простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время. Сдельная система оплаты труда При сдельной системе оплаты труда работнику оплачивается то количество продукции, которое он произвел. Сдельная система оплаты.

Оплата услуги: бесплатно

Получатели услуги:Срок предоставления услуги: Справка представляется в течение пяти рабочих дней (по крупнейшим налогоплательщикам до семи) со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика (его представителя) в инспекции ФНС России

Правовое основание предоставления услуги: Приказ Министерства финансов Российской Федерации от 02.07.2012 №99н "Об утверждении Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе и в письменной форме) налогоплательщиков,плательщиков сборов и налоговых агентов о действующих налогах и сборах и принятых в соответствии с ним нормативных правовых актах,порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)"

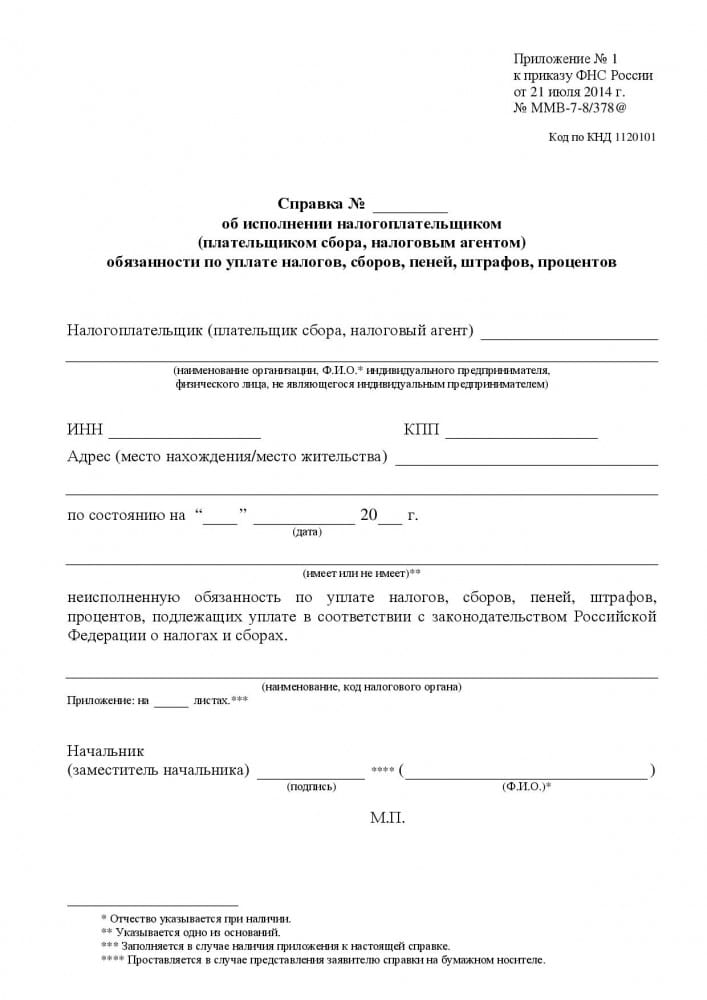

Кредит, госзаказ, отдельные виды лицензий и т.д. организация и ИП вряд ли смогут получить, не имея на руках документа, подтверждающего их налоговую добросовестность. Речь идет о Справке об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, которую можно получить в ИФНС. Между тем Приказом от 21 января 2013 г. N ММВ-7-12/22@ представители ФНС России обновили ее рекомендованную форму и Порядок формирования, четко обозначив случаи, когда запись в Справке будет не слишком красивой.

Налоговым кодексом обязанность налоговиков по выдаче налогоплательщику непосредственно справки об уплате налогов, сборов, пеней и штрафов не установлена. Но пп. 10 п. 1 ст. 32 Кодекса предусмотрено, что по его запросу инспекторами должна быть представлена справка о состоянии его расчетов с бюджетом. Кроме того, в НК закреплено право хозяйствующего субъекта получать в инспекции по месту учета бесплатную информацию в том числе о своих правах и обязанностях (пп. 1 п. 1 ст. 21 НК); закреплена в Кодексе и корреспондирующая с ним обязанность налоговиков такую информацию предоставлять (пп. 4 п. 1 ст. 32 НК).

В результате Приказом ФНС России от 23 мая 2005 г. N ММ-3-19/206@ в дополнение к формам по сверке и состоянию расчетов с бюджетом была утверждена также справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней и штрафов, а также Методические указания по ее заполнению. Приказом же от 21 января 2013 г. N ММВ-7-12/22@ представители Федеральной налоговой службы утвердили ее новую рекомендованную форму и Порядок формирования (далее - Порядок).

Соответствуя своему названию, справка об исполнении налогоплательщиком обязанности по уплате налогов информирует лишь о том, имеет или не имеет хозяйствующий субъект по состоянию на определенную дату такую неисполненную обязанность. Иными словами, никакие суммы задолженностей в ней не прописываются. Это касается как прежней, так и новой справки. Однако теперь Порядком предусмотрено, что данный документ формируется на основании соответствующих сведений из всех налоговых инспекций, в которых налогоплательщик состоит на учете.

Собственно говоря, форма справки дополнена специальным Приложением, которое формируется при получении налоговиками хотя бы одного ответа из опрошенных ИФНС о наличии у хозяйствующего субъекта недоимки. В нем указывается код налоговой инспекции, в которой за налогоплательщиком числится задолженность. Вполне понятно, что в самой форме справки при этом делается запись: "Имеет неисполненную обязанность". Получить красивую формулировку "не имеет неисполненной обязанности" хозяйствующий субъект сможет только в случае отсутствия у него по данным всех соответствующих инспекций ФНС по состоянию на дату формирования справки недоимки, а также начисленных, но не уплаченных им пеней, процентов за пользование бюджетными средствами и штрафов. Не принимаются во внимание в данном случае лишь те суммы:

При этом справка формируется на дату, указанную в запросе на ее представление. Если же заявителем она не проставлена, то за отправную точку будет принята дата регистрации этого запроса в налоговом органе. Аналогичным образом инспекторы поступят, если в нем указана будущая дата.

Порядок обращения за справкой и ее выдачиУтверждая прежнюю форму справки, представители ФНС в Методических указаниях по ее заполнению прописали и некоторые детали порядка ее выдачи. Так, было предусмотрено, что данный документ предоставляется ИФНС по месту учета налогоплательщика по его письменному заявлению, подписанному руководителем организации. На подготовку справки налоговому органу отводилось 10 дней с даты поступления заявления. Однако Порядок аналогичных положений не содержит.

Не установлены специальные правила обращения за справкой и ее выдачи и Административным регламентом ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, который утвержден Приказом Минфина России от 2 июля 2012 г. N 99н (далее - Регламент). Тем не менее анализ его положений позволяет сделать вывод, что в рассматриваемой ситуации следует руководствоваться п. п. 125 - 144 Регламента. Данными нормами описывается порядок информирования налогоплательщиков о состоянии их расчетов с бюджетом, а проще говоря, порядок предоставления соответствующей справки, о которой уже упоминалось.

Так, в целях получения данного документа налогоплательщику необходимо обратиться в ИФНС по месту учета с письменным запросом, рекомендованная форма которого приведена в Приложении N 8 к Регламенту. При этом последняя предусматривает возможность отметить в соответствующих полях, какую именно справку запрашивает хозяйствующий субъект - о состоянии расчетов с бюджетом, исполнении обязанности по уплате налогов или обе сразу.

Согласно п. 127 Регламента справка о состоянии расчетов предоставляется в течение 5 рабочих дней со дня поступления в инспекцию соответствующего письменного запроса. По всей видимости, в тот же срок теперь подлежит выдаче и справка об исполнении налоговых обязанностей.

Запрос может быть представлен налогоплательщиком в ИФНС как лично, так и путем направления по почте. Аналогичным образом в нем должно быть указано, каким способом заявитель желает получить справку - лично в инспекции или по почте. Если этого не сделать, документ будет выслан ему почтовым отправлением. При получении справки лично потребуется предъявить документ, удостоверяющий личность. В противном случае документ опять же будет выслан по почте. Такой исход ждет заявителя, если в течение 5 рабочих дней с момента истечения срока на выдачу справки лично в руки, как было указано в запросе, он за ней так и не явится.

Следует иметь в виду, что в приеме запроса может быть отказано тоже. Однако основаниями для такого отказа по большей части являются ошибки, допущенные при заполнении запроса, а вернее отсутствие в нем какой-либо обязательной информации. К таковой относятся:

Кроме того, основанием для отказа может послужить отсутствие у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе или непредставление им документов, подтверждающих такие полномочия.

Наконец, представление запроса, текст которого не поддается прочтению, также не приведет к получению желаемой справки.

При наличии перечисленных оснований запрос просто будет возвращен заявителю. При этом по его просьбе ответственное должностное лицо ИФНС должно проставить на запросе отметку об отказе в приеме запроса, свои фамилию, инициалы и должность, дату отказа. При направлении запроса по почте налогоплательщику будет подготовлено и направлено специальное уведомление об отказе в приеме запроса.

Если же все благополучно, то специалистом инспекции на втором экземпляре запроса должна быть проставлена отметка о его приеме (и прилагаемых к нему документов), фамилия, инициалы, должность и дата приема запроса.

Но и после принятия запроса в выдаче справки еще может быть отказано. Перечень оснований для этого приведен в п. 30 Регламента, но все они неактуальны, если запрос заполнен налогоплательщиком строго по форме без указания лишних просьб, вопросов и пр.

Справка о расчетах с бюджетомКак уже упоминалось, справка об исполнении обязанности по уплате налогов не содержит каких-либо сведений о задолженности, числящейся за налогоплательщиком; помимо того, что недоимка в принципе имеется. Между тем в иных случаях, когда требуется подтвердить налоговую добросовестность, само по себе наличие задолженности еще не криминально. Главное, чтобы она не превышала определенного размера. Например, по общему правилу претендовать на заключение государственного или муниципального контракта может любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе индивидуальный предприниматель (п. 1 ст. 8 Закона от 21 июля 2005 г. N 94-ФЗ). Но чтобы участвовать в торгах по размещению соответствующего заказа, хозяйствующему субъекту необходимо отвечать определенным требованиям. Среди прочего одно из условий согласно пп. 4 п. 1 ст. 11 Закона N 94-ФЗ - это отсутствие у него задолженности по начисленным налогам, сборам и иным обязательным платежам в бюджеты любого уровня или государственные внебюджетные фонды за прошедший календарный год, сумма которой превышает двадцать пять процентов балансовой стоимости его активов по данным бухотчетности за последний завершенный отчетный период.

В такой ситуации для налогоплательщика может быть актуальна как раз справка о состоянии расчетов с бюджетом. Однако, к сожалению, на сегодняшний день ее форма не утверждена. Ранее она была приведена в п. 16 прежде действовавшего Регламента ФНС по информированию налогоплательщиков (утв. Приказом Минфина России от 18 января 2008 г. N 9н), который утратил силу с утверждением нового Регламента. В свою очередь, последний формы справки уже не содержит, поскольку в силу п. 4 ст. 31 Налогового кодекса на сегодняшний день полномочия по ее утверждению принадлежат Федеральной налоговой службе.

Тем не менее отсутствие утвержденной формы справки не является основанием для отказа в ее выдаче. Поэтому по запросу налогоплательщика документ все же должен быть выдан, пусть даже и по устаревшей форме.