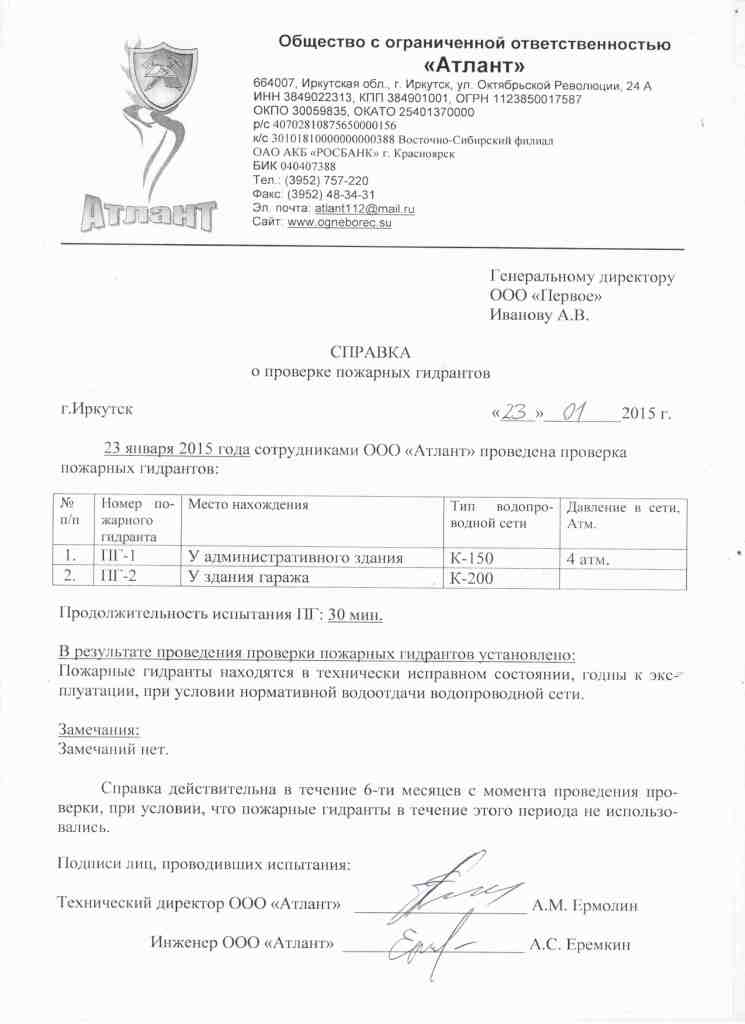

Рейтинг: 4.1/5.0 (1726 проголосовавших)

Рейтинг: 4.1/5.0 (1726 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Проект разработан в связи с ратификацией Российской Федерацией Соглашения о реализации в 2015 - 2016 годах указанного пилотного проекта, подписанного государствами - членами Евразийского экономического союза в городе Гродно 8 сентября 2015 года.

Проект регулирует отношения, связанные с оборотом в РФ товаров, подлежащих маркировке контрольными (идентификационными) знаками, а также с функционированием национальной системы маркировки товаров контрольными (идентификационными) знаками.

Предусматривается, что юридические лица и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, осуществляющие деятельность по обороту в Российской Федерации товаров, в отношении которых принято решение о маркировке (далее - товары), обязаны в числе прочего:

осуществлять маркировку товаров контрольными (идентификационными) знаками в порядке, установленном Правительством РФ;

предоставлять сведения в государственную информационную систему маркировки товаров контрольными (идентификационными) знаками;

иметь специальные технические средства записи и считывания информации контрольных (идентификационных) знаков.

Согласно проекту для приобретения контрольных (идентификационных) знаков юридические лица и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, представляют в уполномоченные государственные органы следующие документы:

заявление о выдаче контрольных (идентификационных) знаков с указанием кода товара по ТН ВЭД ЕАЭС и его наименования, количества испрашиваемых контрольных (идентификационных) знаков;

справку налогового органа об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов в соответствии с Налоговым кодексом Российской Федерации и (или) справку таможенного органа об отсутствии задолженности по уплате таможенных платежей, пеней, штрафов, процентов;

отчет об использовании ранее выданных контрольных (идентификационных) знаков;

копию договора (контракта) поставки товаров;

обязательство об использовании приобретаемых контрольных (идентификационных) знаков в соответствии с их назначением, обеспечение исполнения этого обязательства в порядке, установленном Правительством РФ, а также документ, подтверждающий такое обеспечение по форме, определяемой Правительством РФ;

расчет потребности в контрольных (идентификационных) знаках, определенный в порядке и по форме, которые установлены Правительством РФ (за исключением юридических лиц и физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, осуществляющих ввоз товаров в Российскую Федерацию).

Проектом предполагается запрещение оборота товаров, не маркированных контрольными (идентификационными) знаками либо маркированных контрольными (идентификационными) знаками с нарушением устанавливаемого порядка, за исключением отдельных случаев, на которые действие федерального закона не распространяется.

Кроме того, проектом федерального закона предусмотрены переходные положения, закрепляющие установление порядка маркировки товаров, не реализованных до 1 апреля 2016 года, контрольными идентификационными знаками и урегулирование некоторых иных вопросов.

Проектом вносятся соответствующие изменения в Закон РФ "О защите прав потребителей", в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", в Кодекс РФ об административных правонарушениях, в Федеральный закон "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" и в Федеральный закон "О таможенном регулировании в Российской Федерации".

Предусматривается, что федеральный закон вступает в силу с даты вступления в силу Соглашения Евразийского экономического союза о реализации в 2015 - 2016 годах пилотного проекта по введению маркировки товаров контрольными (идентификационными) знаками по товарной позиции "Предметы одежды, принадлежности к одежде и прочие изделия из натурального меха".

Дата публикации на сайте: 23.12.2015

Указом Президента Республики Беларусь от 14 сентября 2004 г. № 444 «О введении маркировки товаров контрольными (идентификационными) знаками» в республике введена маркировка товаров контрольными (идентификационными) знаками.

Перечень товаров, подлежащих маркировке контрольными (идентификационными) знаками, утвержден постановлением Совета Министров Республики Беларусь от 29 июля 2011 г. № 1030 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 10 июня 2011 г. №243».

В соответствии с указанным перечнем в настоящее время маркировке контрольными (идентификационными) знаками подлежат следующие товары .

Порядок обращения контрольных (идентификационных) знаков

Образцы контрольных (идентификационных) знаков утверждены постановлением Министерства финансов Республики Беларусь от 29 мая 2007 г. № 86 «Об утверждении образцов контрольных (идентификационных) знаков и о признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь».

Стоимость контрольных (идентификационных) знаков установлена постановлением Министерства финансов Республики Беларусь от 25 июня 2007 г. № 98 «Об установлении стоимости контрольных (идентификационных) знаков и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь».

Порядок маркировки товаров, реализации, учета, хранения, уничтожения контрольных (идентификационных) знаков и контроля за их использованием. утвержден постановлением Министерства по налогам и сборам Республики Беларусь от от 9 августа 2011 г. № 32 «О некоторых вопросах маркировки товаров контрольными (идентификационными) знаками».

Согласно указанному постановлению реализация контрольных (идентификационных) знаков осуществляется Министерством финансов Республики Беларусь путем выдачи контрольных знаков юридическим лицам и индивидуальным предпринимателям республиканским унитарным предприятием«Издательство «Белбланкавыд» на основании заявок инспекций Министерства по налогам и сборам Республики Беларусь, размещаемых в электронном банке данных, формирование и ведение которого организуется Министерством по налогам и сборам Республики Беларусь.

Производство контрольных (идентификационных) знаков

По вопросам оформления заявок на получение контрольных (идентификационных) знаков субъектам хозяйствования необходимо обращаться в инспекции Министерства по налогам и сборам Республики Беларусь по месту регистрации субъекта.

Выдача контрольных (идентификационных) знаков РУП «Издательство «Белбланкавыд» организована в г. Минске, областных и районных центрах республики.

Полный перечень пунктов реализации РУП «Издательство «Белбланкавыд», осуществляющих выдачу контрольных (идентификационных) знаков и иных бланков строгой отчетности представлен на официальном сайте РУП «Издательство «Белбланкавыд» http://www.belblank.by/. (Адрес: 220037, г. Минск, ул. Ботаническая, 6а, тел. 294 91 01, факс 294 91 16).

Хранение контрольных (идентификационных) знаков

Юридическое лицо или индивидуальный предприниматель, получившие контрольные (идентификационные) знаки, должны обеспечить их надлежащее хранение, исключающее хищение, повреждение либо утрату.

Контрольные (идентификационные) знаки должны храниться в закрытых помещениях, защищенных от проникновения атмосферных осадков и почвенной влаги, при температуре 20 +/- 2 градуса Цельсия и относительной влажности 55 — 65 процентов. Помещения должны быть оборудованы сигнализацией и опечатываться. Индивидуальные предприниматели могут осуществлять хранение контрольных (идентификационных) знаков в помещениях, не оборудованных сигнализацией, и без опечатывания при условии обеспечения их сохранности.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Добрый день!

Нужно узнать как и у кого заказывать эти контрольные

знаки. Каких номиналов они бывают?

Свиток: В соответствии с Указом Президента Республики Беларусь от 14 сентября 2004 г. № 444 «О введении маркировки товаров контрольными (идентификационными) знаками» и на основании пункта 3 постановления Совета Министров Республики Беларусь от 14 октября 2004 г. № 1280 «Об утверждении перечня товаров, подлежащих маркировке контрольными (идентификационными) знаками, и о некоторых мерах по реализации Указа Президента Республики Беларусь от 14 сентября 2004 г. № 444» Министерство по налогам и сборам Республики Беларусь ПОСТАНОВЛЯЕТ: 1. Утвердить прилагаемую Инструкцию о порядке реализации, учета, хранения, уничтожения контрольных (идентификационных) знаков и контроля за их использованием. 2. Установить, что: 2.1. маркировка контрольными (идентификационными) знаками (далее – знаки) юридическими лицами и индивидуальными предпринимателями, обязанными осуществлять маркировку товаров знаками, осуществляется: 2.1.1. пива солодового: разлитого в тару любой вместимости, за исключением тары, имеющей в своем строении фитинг, – путем нанесения знака формата 17 х 18 мм или 17 х 34 мм с сокращенным наименованием товара «ПИВО» на торцевую часть укупорочного средства тары либо на любое место ее боковой поверхности; разлитого в тару любой вместимости, имеющую в своем строении фитинг, – путем нанесения знака формата 17 х 34 мм с сокращенным наименованием товара «ПИВО» на верхнюю поверхность тары (кроме фитинга и крышки на фитинге); 2.1.2. масла моторного, разлитого в тару любой вместимости: крышка (пробка) которой имеет контрольное кольцо, разрушающееся при вскрытии крышки (пробки), – путем нанесения знака формата 17 х 18 мм с сокращенным наименованием товара «МАСЛО моторное» на крышку (пробку); крышка (пробка) которой не имеет контрольного кольца, разрушающегося при вскрытии крышки (пробки), – путем нанесения знака формата 17 x 190 мм с сокращенным наименованием товара «МАСЛО МОТОРНОЕ», состоящего из двух частей, не отделяя обе части знака друг от друга, с захватом им поверхности тары и крышки (пробки) таким образом, чтобы при вскрытии крышки (пробки) знак разрушался; имеющую в своем строении дополнительное отверстие – путем нанесения знака формата 17 x 190 мм с сокращенным наименованием товара «МАСЛО МОТОРНОЕ», состоящего из двух частей, таким образом, чтобы одна часть знака большего формата захватывала поверхность тары и крышку заливной горловины тары, другая часть знака захватывала пробку дополнительного воздушного отверстия и поверхность тары и при вскрытии крышки и дополнительного воздушного отверстия обе части знака разрушались. При этом обе части знака должны иметь одинаковые идентификационные серию и номер;

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Здравствуйте! Возникла такая вот ситуация. У нас импортированный товар маркируется контрольными знаками. В связи с девольвацией обменивались товарными накладными на не проданный товар. Соответствено за квартал в натуральном выражении получился 0, а в денежном выражении получилась выручка. Получается по отчету, что реализовать то мы ничего не реализовали, а выручку получили. Как правильно заполнить отчет по контрольным знакам?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вот вычитала в Инструкции: отчет об объеме производства, ввоза и реализации товаров, маркированных контр. знаками не предоставляется, если одновременно отсутствовали факты:

- ввоза товаров, подл.маркировки контр.зн.;

- реализации товаров, подл.маркировки контр.зн.

Как вы думаете это мой случай? Но ведь получается движение все равно было.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Полученные контрольные знаки передаем поставщику для нанесения. Это как страны СНГ, так и Европа.

Согласно

22. Контрольные знаки признаются неиспользованными до момента их нанесения на товар. Контрольные знаки, которые были применены для нанесения на товар, считаются использованными независимо от возможности дальнейшего использования товара.

.

КЗ - это БСО. Акт на списание БСО делается в момент выдачи материльно-ответственному лицу.

Какая будет дата списания КЗ? Дата нанесения на товар мне точно не известна. Или делать акт на списания на момент оприходования товара (импорт)?

Далее возникает вопрос относительно инвентаризации. Ее делать надо раз в квартал. Поставщики дают сведения сколько штук, но не в разрезе серия/номер. Да и кого ставить МОЛ в инвентаризационной описи?

Отчет для налоговой - номера одной серии указываю в диапазоне.

Как просиходит у вас на практике?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Если ИП сам ввозит товар на территорию РБ из РФ, то контрольные знаки могут наклеиваться уже здесь? или мне принципиально их наклеить на территории РФ?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

на территории РФ потому что вы не ввезете в РБ товар без них и аже если и ввезете не растоможите!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

так таможни с РФ же нет, или я должен сам кому то сообщать о товаре (я имею ввиду кроме уплаты НДС и подачи декларации в налоговую)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

извините обшиблась (просто знаки у меня не с РФ)! сама сижу разбираюсь с РФ! а вы поисковиком воспользуйтесь

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Учет контрольных (идентификационных) знаков имеет свои особенности

Юлия Гатальская, экономист

В целях обеспечения экономической безопасности государства и защиты интересов граждан на территории Республики Беларусь с 18 марта 2005 г. была введена маркировка товаров контрольными (идентификационными) знаками. На протяжении ряда лет перечень товаров, подлежащих обязательной маркировке, неоднократно дополнялся.

В статье рассмотрен порядок учета контрольных (идентификационных) знаков с учетом действующих и вновь принятых законодательных актов.

Под определением "контрольный (идентификационный) знак" следует понимать знак, подтверждающий легальность ввоза на территорию Республики Беларусь или производства на ее территории товаров, позволяющий проконтролировать объемы ввоза и производства товаров, подлежащих маркировке контрольными (идентификационными) знаками.

Маркировка товаров контрольными (идентификационными) знаками введена на территории Республики Беларусь Указом Президента РБ от 14.09.2004 № 444 (далее – Указ № 444). Первоначальный вариант перечня товаров, подлежащих маркировке (далее – Перечень), утвержден постановлением Совета Министров РБ от 14.10.2004 № 1280.

Внимание! С 17 сентября 2011 г. Указ № 444 утрачивает силу в связи с изданием Указа Президента РБ от 10.06.2011 № 243 "О маркировке товаров контрольными (идентификационными) знаками" (далее – Указ № 243). В настоящее время следует руководствоваться Указом № 444.

С 1 сентября 2011 г. претерпевает некоторые изменения и Перечень в связи с изданием постановления Совета Министров РБ от 11.06.2011№ 762 "О внесении изменений в постановление Совета Министров Республики Беларусь от 14 октября 2004 г. № 1280". До 1 сентября 2011 г. данный документ действует в редакции от 25.08.2009.

Действующий перечень товаров, подлежащих обязательной маркировке

На территории Республики Беларусь субъектам хозяйствования запрещены приобретение, хранение, использование в производстве, транспортировка и реализация товаров без нанесения на них контрольных (идентификационных) знаков. Данные требования не распространяются на хранение товаров их производителями, использование товаров производителями для нужд собственного производства, транзит и вывоз за пределы Республики Беларусь, товары, находящиеся на территории республики под таможенным контролем либо перемещаемые по ее территории под таможенным контролем.

Указом № 444 предусмотрено, что маркировку контрольными (идентификационными) знаками осуществляют юридические лица и индивидуальные предприниматели:

– импортеры товаров, ввозимых на территорию Республики Беларусь и включенных в Перечень;

– производители товаров на территории республики по Перечню в порядке, определенном Советом Министров.

Действующий перечень товаров, подлежащих маркировке в соответствии с кодами Товарной номенклатуры внешнеэкономической деятельности Республики Беларусь (далее – ТН ВЭД РБ), до 1 сентября 2011 г. включает в себя следующие товарные позиции (см. табл. 1).

Требования к маркировке товаров будут пересмотрены

С 17 сентября 2011 г. вступит в силу Указ № 243, который сократит перечень операций, при которых требуется маркировка, а также упростит требования, предъявляемые к порядку маркировки товаров. Рассмотрим суть нововведений.

Во-первых, импортерам будет предоставлено право осуществлять маркировку контрольными (идентификационными) знаками ввозимых в Республику Беларусь товаров либо за пределами республики, либо на ее территории.

Товары, по которым в соответствии с законодательством не производят таможенные операции и не осуществляют таможенный контроль, могут быть промаркированы субъектами хозяйствования, осуществляющими их ввоз на территорию республики, за ее пределами либо на территории уполномоченных складов, перечень которых будет определен Минторгом по согласованию с МНС. Маркировка товаров, в отношении которых необходимо производить таможенные процедуры, может происходить либо за пределами Республики Беларусь, либо после помещения товаров под таможенную процедуру на таможенном складе.

Во-вторых, не следует производить маркировку товаров в случаях:

– транспортировки товаров при их вывозе за пределы Республики Беларусь;

– транспортировки товаров, ввозимых на территорию республики с территории государств – членов Таможенного союза для размещения на складах, перечень которых определяет Минторг по согласованию с МНС (далее – уполномоченные склады), а также на хранение указанных товаров на территории уполномоченных складов;

– транспортировки товаров, находящихся под таможенным контролем;

– транспортировки и хранения проб и образцов товаров, предназначенных для проведения испытаний в целях оценки соответствия требованиям технических нормативных правовых актов в области технического нормирования и стандартизации, в необходимых количествах, установленных техническими нормативными правовыми актами;

– транспортировки, хранения, реализации и использования товаров, ввезенных на территорию республики организаторами и участниками международных выставок и ярмарок в качестве образцов и экспонатов;

– транспортировки, хранения и использования товаров, предназначенных для официального пользования дипломатическими представительствами и консульскими учреждениями иностранных государств, а также приравненными к ним органами и миссиями международных организаций;

– транспортировки, хранения, реализации и использования товаров, ввезенных на территорию Беларуси, на воздушных, морских и речных судах, выполняющих международные рейсы, а также в вагонах-ресторанах, купе-буфетах, купе-барах поездов, выполняющих международные рейсы, формируемых за пределами Республики Беларусь;

– транспортировки, хранения и использования товаров, являющихся иностранной безвозмездной помощью, зарегистрированной в порядке, установленном законодательством;

– транспортировки и хранения товаров, возвращенных продавцам покупателями, осуществляемых в порядке, определяемом Минторгом по согласованию с МНС, при условии наличия документов, подтверждающих возврат товаров;

– хранения и использования товаров их производителями;

– хранения товаров, находящихся под таможенным контролем в зонах таможенного контроля, на складах временного хранения и таможенных складах;

– хранения товаров субъектами хозяйствования, осуществляющими комиссионную торговлю непродовольственными товарами, на основании заключенных с физическими лицами, не являющимися индивидуальными предпринимателями, договоров комиссии, осуществляемого в порядке, определяемом Минторгом по согласованию с МНС, до предложения таких товаров для продажи, в т.ч. до их выставления в месте продажи, демонстрации их образцов или представления сведений о них в месте продажи;

– хранения и реализации товаров в магазинах беспошлинной торговли;

– приобретения, хранения, использования, транспортировки и реализации товаров, изъятых, арестованных, конфискованных либо обращенных в доход государства иным способом, и товаров, взыскание на которые обращено в счетнеисполненного налогового обязательства, неуплаченных пеней;

– розничной торговли товарами в розлив или вразвес из тары, маркированной контрольными (идентификационными) знаками.

Внимание! Производители товаров, подлежащих маркировке, как и ранее, должны маркировать товары в местах их производства, хранения до начала их транспортировки и (или) реализации. Указ № 243 приравнял к производителям субъектов хозяйствования, осуществляющих упаковку (переупаковку) ввезенных на территорию Республики Беларусь или приобретенных на ее территории товаров в потребительскую тару (упаковку), в т.ч. из потребительской тары (упаковки) одной емкости в потребительскую тару (упаковку) другой емкости, для их дальнейшей реализации. Данные субъекты должны промаркировать товары в местах их упаковки (переупаковки), хранения до начала транспортировки и (или) реализации.

Важно! С 1 сентября 2011 г. перечень товаров, подлежащих обязательной маркировке контрольными (идентификационными) знаками, приведенный в табл. 1, будет сокращен и с этой даты не будут подлежать маркировке следующие товарные позиции (см. табл. 2).

Порядок приобретения контрольных (идентификационных) знаков

Действующий порядок получения контрольных (идентификационных) знаков предусматривает, что контрольные знаки должны быть приобретены:

– производителями товаров, подлежащих маркировке контрольными знаками, – до производства товаров;

– импортерами товаров, подлежащих маркировке контрольными знаками, – до ввоза товаров на территорию Республики Беларусь (Инструкция о порядке реализации, учета, хранения,уничтожения контрольных (идентификационных) знаков и контроля за их использованием, утвержденная постановлением МНС РБ от 03.12.2004 № 128 (далее – Инструкция № 128)).

Процедура приобретения контрольных знаков включает в себя подачу в инспекцию МНС заявления о приобретении контрольных знаков в 2 экземплярах по форме согласно приложению 1 к Инструкции № 128.

К сведению! При подготовке заявления можно использовать информацию о кодах видов контрольных знаков, размещенную на информационных стендах в инспекциях МНС, а также на официальном сайте МНС (www.nalog.by ).

К заявлению необходимо приложить следующие документы:

– расчет суммы, вносимой в оплату стоимости контрольных знаков;

– копию(-и) платежной(-ых) инструкции(-й) с отметкой банка об исполнении на внесение платежа(-ей) в оплату стоимости контрольных знаков в доход республиканского бюджета и (или) банковская гарантия, обеспечивающая оплату юридическим лицом или индивидуальным предпринимателем стоимости контрольных знаков на срок до 30 календарных дней, исчисляемых со дня их выдачи;

– оригинал и копию инвентаризационной описи (при подаче заявки на реализацию контрольных (идентификационных) знаков для маркировки остатков товаров).

При приобретении контрольных знаков, предназначенных для маркировки сопроводительных документов, оформленных в соответствии с законодательством, на нефтяное жидкое топливо (автомобильный бензин, дизельное и бытовое топливо всех марок), ввозимое в Республику Беларусь автомобильным транспортом с территории государств, с которыми отменены таможенный контроль и таможенное оформление, в налоговый орган нужно представить:

– письменное заявление;

– расчет необходимого количества контрольных знаков;

– копию(-и) платежной(-ых) инструкции(-й) с отметкой банка об исполнении на внесение денежных средств на счета управлений государственного казначейства главных управлений Минфина по областям и г. Минску, открытые для зачисления платежей, контроль за уплатой которых осуществляют инспекции МНС;

– копию(-и) платежной(-ых) инструкции(-й) с отметкой банка об исполнении на перечисление денежных средств в счет оплаты стоимости контрольных знаков на счет инспекции МНС;

– оригинал и копию договора, в соответствии с которым предполагается осуществить ввоз в Республику Беларусь автомобильным транспортом топлива, с обязательным указанием в договоре общего количества ввозимого топлива.

При приобретении контрольных знаков, предназначенных для маркировки сопроводительных документов на ввоз (вывоз) алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта, нужно представить следующие документы:

– письменное заявление в 2 экземплярах;

– расчет необходимого количества контрольных знаков и суммы, подлежащей внесению в оплату стоимости контрольных знаков;

– копию платежной инструкции с отметкой банка об исполнении на перечисление денежных средств в счет оплаты стоимости контрольных знаков на счет инспекции МНС;

– копию платежной инструкции с отметкой банка об исполнении на внесение денежных средств на счет инспекции МНС либо банковской гарантии, предоставляемой в порядке, установленном Советом Министров;

– оригинал и копию договора, в соответствии с которым предполагается осуществить ввоз (вывоз) продукции, с обязательным указанием в договоре общего количества ввозимой (вывозимой) продукции.

Вышеприведенный перечень прилагаемых документов установлен п. 17 Перечня административных процедур, осуществляемых налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей, утвержденного постановлением Совета Министров РБ от 25.10.2007 № 1399.

После регистрации инспекцией МНС заявления 1-й экземпляр его остается в инспекции МНС, а 2-й подлежит возврату субъекту хозяйствования с отметкой инспекции МНС. В течение 2 рабочих дней со дня поступления заявления инспекция МНС размещает заявку на реализацию контрольных знаков в электронный банк данных (ЭБД). Департамент государственных знаков Минфина организует изготовление и выдачу юридическому лицу или индивидуальному предпринимателю контрольных знаков в количестве, указанном в размещенной в ЭБД заявке инспекции МНС, в срок, не превышающий 3 рабочих дней с даты размещения заявки в ЭБД. В случае неприобретения субъектом хозяйствования контрольных знаков в установленный срок контрольные знаки РУП "Издательство "Белбланкавыд" выдают в день обращения.

Особенности приобретения контрольных знаков юридическими лицами и индивидуальными предпринимателями на некоторые виды продукции (товаров) определены в отдельных нормативных документах:

– в Порядке приобретения юридическими лицами и индивидуальными предпринимателями, осуществляющими ввоз (вывоз) алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта, контрольных знаков, их учета, реализации, использования, гашения, возврата, уничтожения, маркировки ими сопроводительных документов, утвержденном постановлением Совета Министров РБ от 04.11.2005 № 1229;

– Инструкции о порядке производства, приобретения юридическими лицами и индивидуальными предпринимателями контрольных знаков, их гашения и маркировки ими сопроводительных документов, оформленных в соответствии с законодательством на нефтяное жидкое топливо, ввозимое в Республику Беларусь с территории государств, с которыми отменены таможенный контроль и таможенное оформление, утвержденной постановлением МНС, Минфина и Минэкономики РБ от 12.10.2005 № 108/121/174.

Надлежащий учет, хранение и использование контрольных (идентификационных) знаков – обязанность субъектов хозяйствования

Субъекты хозяйствования, получившие контрольные знаки, должны обеспечить их надлежащее хранение, исключающее хищение, повреждение либо утрату (пп. 14–17 Инструкции № 128).

Выдачу контрольных знаков для нанесения на товары производят материально ответственное лицо или индивидуальный предприниматель. Лицо, получившее контрольные знаки, расписывается в приходно-расходной книге по учету бланков строгой отчетности и несет ответственность за их использование.

Инвентаризация контрольных знаков должна проводиться по мере необходимости, но не реже 1 раза в квартал. В случае утери или хищения контрольных знаков должен быть составлен акт (произвольной формы) с указанием даты и места выявления факта их утери или хищения, их количества, кодов видов, серий и номеров. Акт должен быть составлен в течение 5 дней со дня выявления факта утери или хищения и подписан руководителем юридического лица (его заместителем) или индивидуальным предпринимателем и материально ответственным лицом. В течение 3 дней со дня составления акта его копия должна быть представлена в инспекцию МНС для внесения в ЭБД сведений об утерянных или похищенных контрольных знаках.

Неиспользованные контрольные знаки должны быть возвращены РУП "Издательство "Белбланкавыд" с оформлением товарно-транспортной накладной (формы ТТН-1). Контрольные знаки возвращают в упаковке в том виде, который они имели при выдаче (без физических повреждений, нарушения целостности упаковки), с соблюдением последовательности их нумерации. При нарушении указанного требования контрольные знаки считают поврежденными, они не подлежат возврату. После проведения экспертизы, подтверждающей подлинность возвращенных субъектом хозяйствования контрольных знаков, ему могут быть возвращены денежные средства.

Если контрольные знаки были применены для нанесения на товар, то их считают использованными независимо от возможности дальнейшего использования или реализации товара. До момента уничтожения поврежденные контрольные знаки подлежат проверке на предмет их подлинности, проводимой должностным лицом (должностными лицами) инспекции МНС.

После проверки подлинности контрольные знаки уничтожает комиссия, созданная приказом руководителя юридического лица или индивидуального предпринимателя, в присутствии должностного лица инспекции МНС. В подтверждение факта уничтожения контрольных знаков составляют акт, на котором должна быть произведена соответствующая отметка должностным лицом (должностными лицами) инспекции МНС.

В течение 3 дней со дня составления акта следует представить в инспекцию МНС сведения об уничтоженных контрольных знаках на электронном носителе в формате, определенном организацией, ведущей ЭБД.

Законодательством предусмотрено, что субъекты хозяйствования обязаны организовать надлежащий учет и обеспечивать сохранность контрольных знаков как бланков строгой отчетности. Установленная законодательством "обязанность" предусматривает ответственность за ее нарушение.

Так, за нарушение порядка размещения заказов на изготовление бланков строгой отчетности, их изготовления и использования ответственность предусмотрена Кодексом РБ об административных правонарушениях (далее – КоАП):

– за нарушение должностным лицом или индивидуальным предпринимателем установленного порядка размещения заказов на изготовление бланков строгой отчетности, их использования (в т.ч. хранения, учета), а также за нарушение установленного порядка изготовления (в т.ч. учета, хранения и перевозки) бланков строгой отчетности налагается штраф в размере от 10 до 30 базовых величин (БВ);

– нарушения, названные выше, совершенные повторно в течение 1 года после наложения административного взыскания за такие же нарушения, – штраф в размере от 20 до 50 БВ.

За нарушение требований законодательства о маркировке товаров контрольными (идентификационными) знаками, а именно приобретение, хранение, использование в производстве, транспортировка и реализация на территории Республики Беларусь субъектами хозяйствования товаров, подлежащих маркировке контрольными (идентификационными) знаками, без контрольных (идентификационных) знаков либо с нанесенными на них контрольными (идентификационными) знаками в нарушение установленного законодательством порядка в случаях, когда в соответствии с законодательством маркировка товаров является обязательной, влекут наложение штрафа в размере до 20 БВ с конфискацией товаров независимо от того, в чьей собственности они находятся, или без конфискации (ст. 12.35 КоАП).

Отчетность по контрольным (идентификационным) знакам

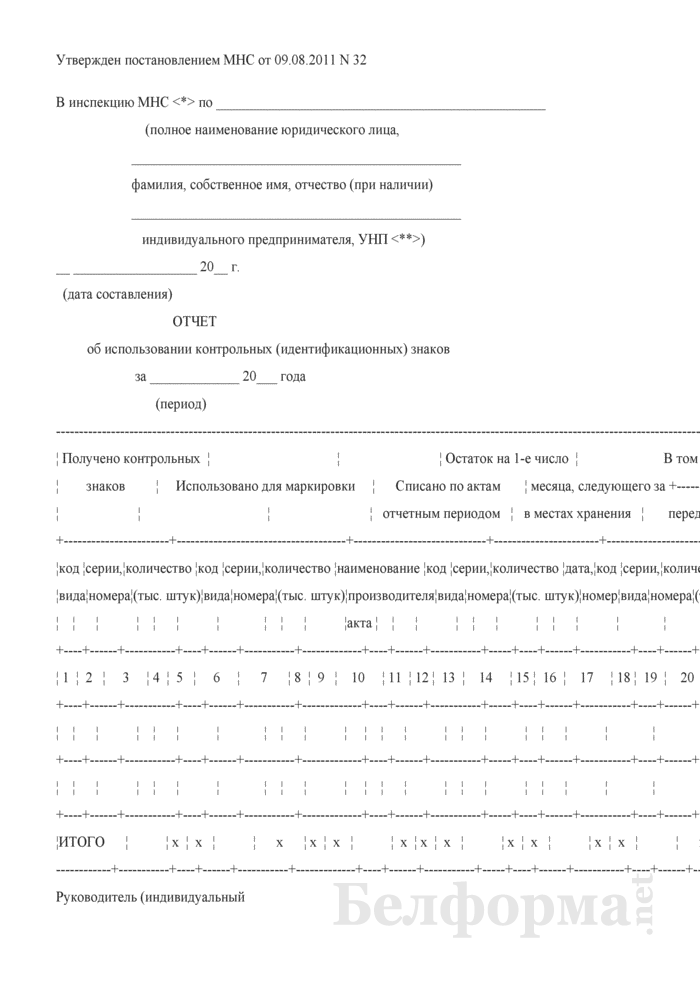

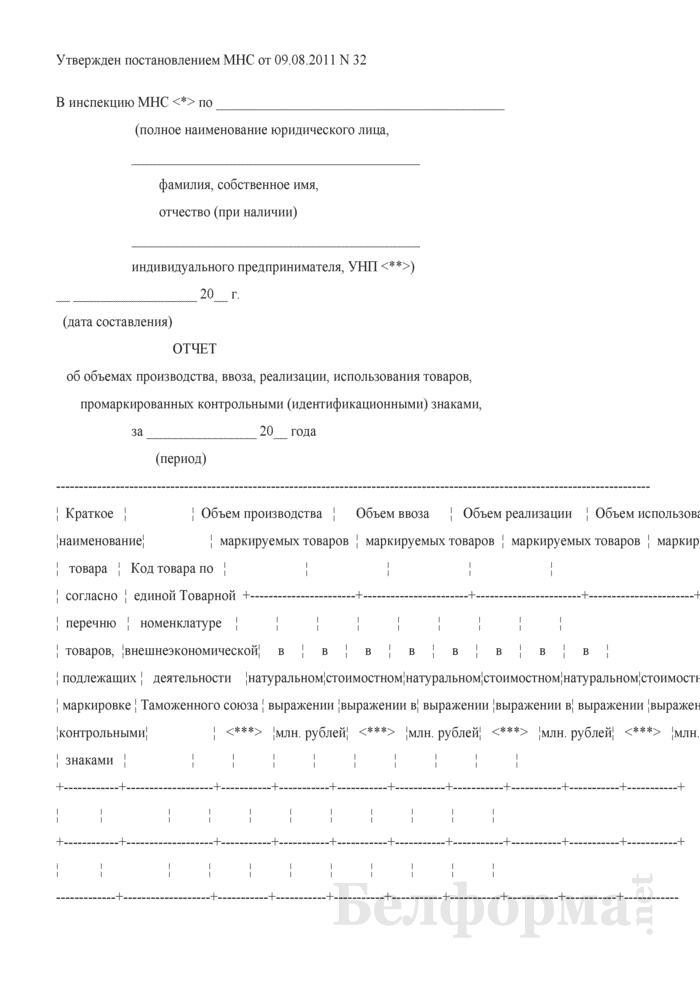

Субъекты хозяйствования как до, так и после 17 сентября 2011 г. обязаны ежеквартально не позднее 20-го числа месяца, следующего за отчетным периодом, представлять в инспекцию МНС отчет:

– об использовании контрольных знаков (по форме согласно приложению 5 к Инструкции № 128);

– объемах производства, ввоза и реализации товаров, маркированных контрольными знаками (по форме согласно приложению 7 к Инструкции № 128). Данный отчет не представляют, если в отчетном периоде одновременно отсутствуют факты производства товаров, подлежащих маркировке контрольными знаками; ввоза товаров, подлежащих маркировке контрольными знаками; реализации товаров, подлежащих маркировке контрольными знаками.

Бухгалтерский и налоговый учет контрольных (идентификационных) знаков

Для отражения движения контрольных знаков (их оприходование, расход, возврат, прочее выбытие) предназначен счет 10 "Материалы" (см. Инструкцию по применению Типового плана счетов бухгалтерского учета, утвержденную постановлением Минфина РБ от 30.05.2003 № 89).

Контрольные знаки являются бланками строгой отчетности, поэтому одновременно на забалансовом счете 006 "Бланки строгой отчетности" (п. 11 Инструкции № 128) необходимо вести аналитический учет по каждому виду бланков строгой отчетности и по местам их хранения (нахождения).

Рассмотрим на примерах операции по движению контрольных (идентификационных) знаков.

Торговая организация – импортер отправила (в таможенном режиме экспорта) контрольные (идентификационные) знаки поставщику – резиденту Германии для нанесения их на товары, подлежащие обязательной маркировке при ввозе и реализации на территории Республики Беларусь. Стоимость переданных контрольных (идентификационных) знаков составляет 800 000 руб.

Услуги были оказаны экспедитором. В связи с этим торговой организации было выставлено 2 акта выполненных работ:

– таможенного агента на общую сумму 1 440 000 руб. (с учетом НДС);

– за услуги экспедитора на общую сумму 1 550 000 руб. (без НДС).

В штате организации-импортера отсутствует сотрудник, занимающийся таможенным оформлением товаров. Расчеты с экспедитором производят по факту оказания услуг в белорусских рублях в безналичном порядке.

Учетной политикой организации-импортера определено отражение выручки "по мере оплаты", предусмотрено ведение книги покупок по НДС.

В рассматриваемой ситуации к счету 006 открыты дополнительные субсчета:

006-1 "Контрольные (идентификационные) знаки на ответственном хранении";

006-2 "Контрольные (идентификационные) знаки, переданные экспедитору на хранение";

006-3 "Контрольные (идентификационные) знаки, переданные иностранному поставщику".

В бухгалтерском учете будут сделаны следующие записи (см. табл. 3):

Торговая организация – импортер приобрела контрольные (идентификационные) знаки в количестве 600 шт. на сумму 120 000 руб. (без НДС) для маркировки моторных масел, разлитых в потребительскую тару. В месяце приобретения иностранному поставщику было передано 600 шт. контрольных знаков для маркировки импортного товара. В процессе их транспортировки знаки в количестве 250 шт. на сумму 50 000 руб. были повреждены, а оставшаяся часть нанесена на товар.

В присутствии должностного лица инспекции МНС поврежденные контрольные знаки после проверки их подлинности были уничтожены. В бухгалтерском учете данная хозяйственная операция должна быть отражена следующими записями (см. табл. 4).