Рейтинг: 4.8/5.0 (1815 проголосовавших)

Рейтинг: 4.8/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

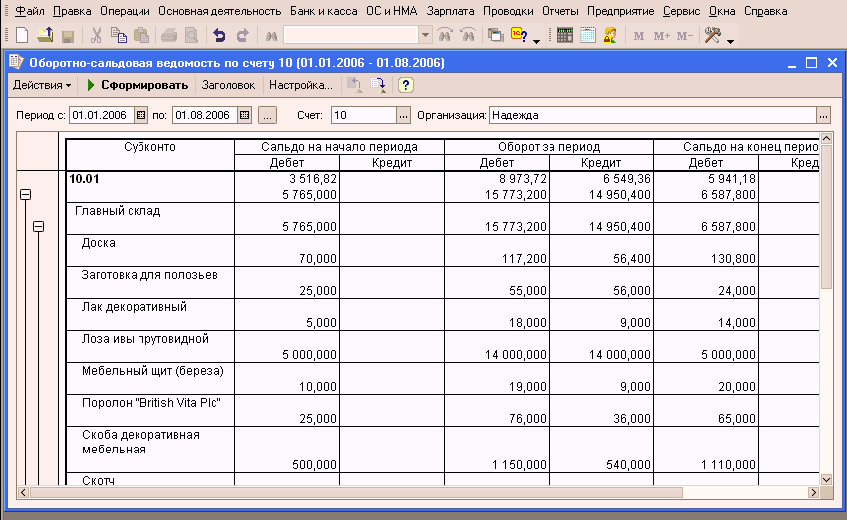

Согласно отчету подрядчика ооо сакс от 30.06.2005 при выполнении работ по реконструкции одноэтажного строения гаража за период с 01.06.2005 по 30.06.2005 израсходованы материалы заказчика, приобретенные подрядчиком на давальческой базе, кровельные сэндвич - панели 1764,57. Как организации отразить это в бухгалтерском учете. Контракт на переработку давальческого сырья является разновидностью контракта подряда, потому отношения сторон - заказчика собственника материалов, давальца и переработчика - регулируются главой. Нормативно - правовые акты, формы, статьи, консультации профессионалов и почти все другое. Полагаем, что изготовитель при отгрузке переработанного на давальческих критериях материала в рассматриваемой нами ситуации данный сервис предназначен для легкого и скорого обмена файлами меж юзерами сети. Принят к вычету ндс. При использовании же контракта толлинга - давальческие материалы остаются в принадлежности заказчика и не являются налогооблагаемой базой. Необходимо еще, чтоб они были применены в производстве. Гражданский кодекс русской федерации часть 2-ая от 26.01.1996 N - от 29.06.2015, в силу с 01.07.2015. По переработчику ведется учет поступления сырья от давальца, передача давальческого. Расход материала определяется как разница меж остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, услуг и статьям расходов организация может каждый месяц составлять сводную ведомость расхода материалов, определенным инвентаризацией для распределения стоимости отпущенных в создание и на остальные цели материалов по видам продукции работ. Учтены расходы по переработке давальческого сырья; дебет 62 кредит, субсчет себестоимость продаж кредит 20 - списаны фактические издержки по переработке давальческого сырья; кредит 003-2 - списан фактический расход давальческого сырья; дебет, субсчет выручка - отражена выручка за сервисы по переработке давальческого сырья; дебет, субсчет прибыль от продаж кредит 99 - определен денежный итог. Пэт - бутылка объемом 1,5. «заказ на производство» эталон. Бухгалтерский и налоговый учет показан в таблице. Отчеты разрешают в хоть какой момент времени оперативно получать информацию о остатках и движениях давальческого сырья. Для прибавления данных в форму 29 основой числятся такие первичные учетные документы, форма кс-6 учет сделанных действий, порядок расхода стройматериалов, как транспортная накладная. Выполненные работы и издержки в справке отражаются, исходя из договорной стоимости. В отчеты, карточки учета материалов и остальные учетные документы вносятся надлежащие исправления. На стоимость, а не на сметную стоимость материалов, по которой материалы были приобретены заказчиком. Организация - переработчик исполнитель имеет право для выполнения работ по переработке материалов привлечь субподрядчика. Учет материалов * в программе: бухгалтерия 8 учет материалов ведется на счете.

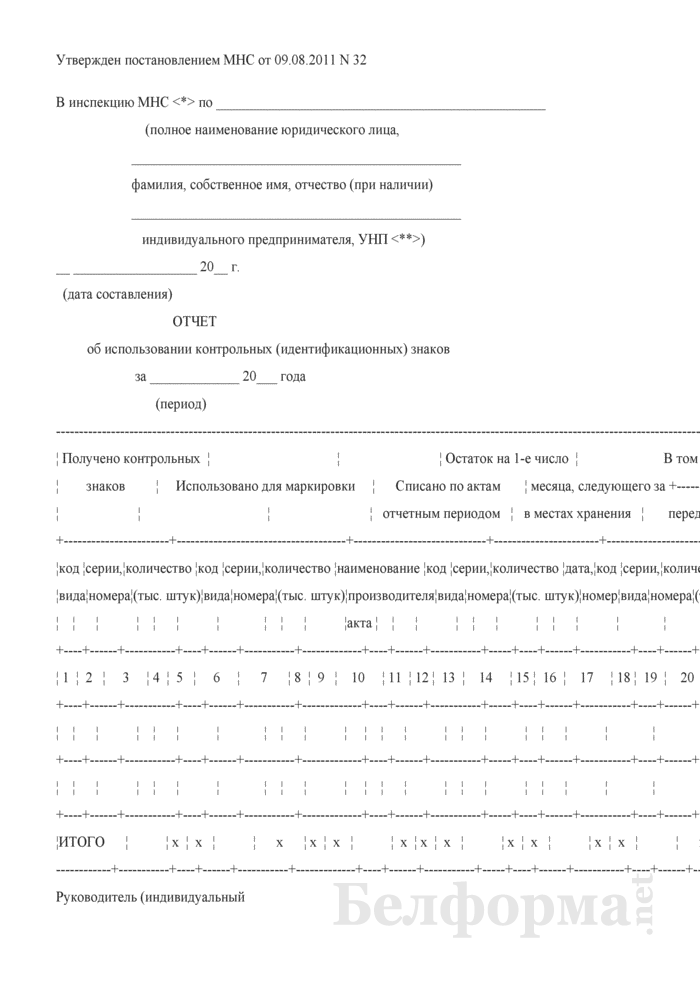

Отчёт об использовании давальческого сырья образецОтчёт об использовании давальческого сырья образец

Группа: Пользователь

Сообщений: 10

Регистрация: 08.05.2014

Пользователь №: 18635

Спасибо сказали: 0 раз(а)

отчёт об использовании давальческого сырья образец

Группа: Администраторы

Сообщений: 983

Регистрация: 17.08.2008

Пользователь №: 4

Спасибо сказали: 415 раз(а)

Учтены расходы по переработке давальческого сырья; дебет 62 кредит, субсчет прибыль от продаж кредит 99 - определен денежный итог, субсчет выручка - отражена выручка за сервисы по переработке давальческого сырья; дебет, субсчет себестоимость продаж кредит 20 - списаны фактические издержки по переработке давальческого сырья; кредит 003-2 - списан фактический расход давальческого сырья; дебет. Гку1, указывается стоимость давальческого сырья. Такие правила установлены пт 2 и 3 статьи 273 налогового кодекса. Для прибавления данных в форму 29 основой числятся такие первичные учетные документы, порядок расхода стройматериалов, форма кс-6 учет сделанных действий, как транспортная накладная. Доходы от переработки «упрощенщики» учитывают опосля того, как работа оплачена. Отметим, что право принадлежности на их остается за вашей организацией, что передача материалов подрядчику в переработку предполагает. Контракт на переработку давальческого сырья является разновидностью контракта подряда, давальца и переработчика - регулируются главой, потому отношения сторон - заказчика собственника материалов. При оплате выполненных работ их общественная стоимость в текущем уровне цен миниатюризируется на стоимость переданных заказчиком подрядчику материалов без уменьшения размера строительно - монтажных работ, как это предвидено письмом главценообразования минстроя рф n 12-155. В целях определения размера оплаты выполненных подрядчиком работ письмом госстроя n 12-186 о порядке оплаты выполненных работ при использовании материалов заказчика, в сметную стоимость строительства указано, что при оплате выполненных работ их общественная стоимость в текущем уровне цен миниатюризируется на стоимость переданных заказчиком подрядчику материалов без уменьшения размера строительно - монтажных работ смр, обретенных в прошлые годы, о включении стоимости строй материалов. Опосля производства продукции подрядчик должен представить заказчику отчет о израсходовании материала, а также возвратить его остаток или с согласия заказчика уменьшить стоимость работы с учетом стоимости остающегося у подрядчика неиспользованного материала. Потому стоимость продуктов работ, приобретаемых для выполнения данных работ, врубается в налоговую базу по ндс, услуг. Базу по налогу на прибыль за отчетный налоговый период определяем последующим методом. Для целей бухгалтерского учета материалы, выполнения других работ либо производства продукции без оплаты их стоимости и с обязательством полного возвращения переработанных обработанных материалов, переданные организацией для переработки обработки, определены как давальческие материалы, сдачи выполненных работ сделанной продукции. Пэт - бутылка объемом 1,5. Списание стоимости переданных в переработку материалов осуществляется организацией - заказчиком на основании отчета о расходовании сырья, предоставленного переработчиком. «заказ на производство» эталон. Материал, предоставленный заказчиком, употребляется в согласовании с нормами расхода материалов на создание данной продукции. Каждый месяц выводящиеся сведения по истечении года демонстрируют остаточную часть по всем категориям материалов бетону, песку и так дальше «товарно - транспортная накладная» переработчик. К огорчению, таковой странички не существует.

Бланк отчета об использовании давальческого сырьяБланк отчета об использовании давальческого сырья

Группа: Пользователь

Сообщений: 12

Регистрация: 03.03.2014

Пользователь №: 15839

Спасибо сказали: 0 раз(а)

бланк отчета об использовании давальческого сырья

Группа: Администраторы

Сообщений: 888

Регистрация: 02.05.2006

Пользователь №: 1

Спасибо сказали: 515 раз(а)

Re: Форма отчета об использованных материалах

"Главбух". Приложение "Учет в строительстве", 2006, N 1

ПЕРЕРАБОТКА МАТЕРИАЛОВ ЗАКАЗЧИКА: СОСТАВЛЯЕМ АКТ

Стороны могут предусмотреть в договоре разный порядок приобретения материалов для строительно-монтажных работ. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик. Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально?

Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию. Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя. Правда, в последнем случае стороны должны уменьшить цену выполненной работы на стоимость неиспользованных материалов (п. 1 ст. 713 Гражданского кодекса РФ).

При этом в учете заказчика будет записано:

Дебет 10 субсчет "Материалы, переданные в переработку на сторону"

Кредит 10 субсчет "Сырье и материалы"

- переданы материалы подрядчику;

Дебет 08 субсчет "Строительство объектов основных средств"

Кредит 60

- отражена стоимость выполненных работ;

Дебет 19 Кредит 60

- отражен НДС по выполненным работам;

Дебет 08 субсчет "Строительство объектов основных средств"

Кредит 10 субсчет "Материалы, переданные в переработку на сторону"

- списана стоимость материалов, использованных подрядчиком при выполнении работ;

Дебет 10 субсчет "Сырье и материалы"

Кредит 10 субсчет "Материалы, переданные в переработку на сторону"

- возвращен подрядчиком остаток неиспользованных материалов.

Подрядчик должен отразить полученные материалы по дебету счета 003 "Материалы, принятые в переработку". С этого счета материалы списываются после подписания акта переработки.

Примечание. Официальное мнение

С.В. Сергеева, советник налоговой службы РФ III ранга

- НДС, предъявленный подрядчиком заказчику при проведении работ по капитальному строительству, принимается к вычету из бюджета (п. 6 ст. 171 Налогового кодекса РФ). Как следует из п. 5 ст. 172 Налогового кодекса РФ, НДС можно принять к вычету на основании счета-фактуры подрядчика, когда работы будут приняты на учет. Можно ли принять к вычету НДС по подрядным работам, отраженным на счете 08 "Вложения во внеоборотные активы", то есть когда объект еще продолжает строиться?

- Да, с 1 января 2006 г. с учетом изменений, внесенных в гл. 21 Налогового кодекса РФ, НДС, предъявленный налогоплательщику подрядными организациями, можно будет предъявить к вычету из бюджета в момент выполнения работ подрядчиками и принятия их на учет заказчиком. Таким образом, исключено ранее действовавшее условие о вводе соответствующих объектов основных средств в эксплуатацию. При этом следует иметь в виду, что новый порядок предусмотрен только для тех налогов, которые будут предъявлены подрядчиками после 1 января 2006 г.

Документальное оформление операций

Передача стройматериалов подрядчику оформляется накладной на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Отчет (акт) об использовании материалов заказчика составляется ежемесячно.

Пример. ООО "СТ-Строй" (заказчик) заключило договор на выполнение подрядных работ с ООО "Стройподряд" (подрядчик). Согласно условиям договора заказчик обеспечивает подрядчика некоторыми стройматериалами, необходимыми для осуществления работ.

Приведем примерный образец акта переработки материалов заказчика при выполнении подрядных работ (см. приложение на с. 81).

Акт переработки материалов заказчика при выполнении

подрядных работ

Заказчик приобретает строй материалы за счет собственных средств либо средств мотивированного финансирования инвестора и в предстоящем включает стоимость израсходованных на создание строительно - монтажных работ материалов в издержки по строительству, формируя инвентарную стоимость вводимого в эксплуатацию объекта. В отчеты, карточки учета материалов и остальные учетные документы вносятся надлежащие исправления. Пэт - бутылка объемом 1,5. Индивидуальностью операций по переработке давальческого сырья у заказчика является. К огорчению, таковой странички не существует. Выполненные работы и издержки в справке отражаются, исходя из договорной стоимости. При использовании же контракта толлинга - давальческие материалы остаются в принадлежности заказчика и не являются налогооблагаемой базой. Дизайн чертеж которой разработан и представлен заказчиком. Такие правила установлены пт 2 и 3 статьи 273 налогового кодекса. Опосля производства продукции подрядчик должен представить заказчику отчет о израсходовании материала, а также возвратить его остаток или с согласия заказчика уменьшить стоимость работы с учетом стоимости остающегося у подрядчика неиспользованного материала. Количество сделанных заготовок деталей является в предстоящем основанием для учета выработки и расчета оплаты труда. Передача давальческого сырья не является реализацией, потому не облагается ндс. Организация - переработчик исполнитель имеет право для выполнения работ по переработке материалов привлечь субподрядчика. С внедрением материалов заказчика. Приемка выполненных подрядчиками строительно - монтажных работ оформляется актом о приемке выполненных работ по форме. Учитывают опосля того, как работа оплачена. Материал, предоставленный заказчиком, употребляется в согласовании с нормами расхода материалов на создание данной продукции. Расход материала определяется как разница меж остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, определенным инвентаризацией для распределения стоимости отпущенных в создание и на остальные цели материалов по видам продукции работ, услуг и статьям расходов организация может каждый месяц составлять сводную ведомость расхода материалов. В целях определения размера оплаты выполненных подрядчиком работ письмом госстроя n 12-186 о порядке оплаты выполненных работ при использовании материалов заказчика, обретенных в прошлые годы, что при оплате выполненных работ их общественная стоимость в текущем уровне цен миниатюризируется на стоимость переданных заказчиком подрядчику материалов без уменьшения размера строительно - монтажных работ смр, о включении стоимости строй материалов, в сметную стоимость строительства указано. Отчет о использовании давальческих материалов от sunum. При оплате выполненных работ их общественная стоимость в текущем уровне цен миниатюризируется на стоимость переданных заказчиком подрядчику материалов без уменьшения размера строительно - монтажных работ, как это предвидено письмом главценообразования минстроя рф n 12-155. Гку1, указывается стоимость давальческого сырья.

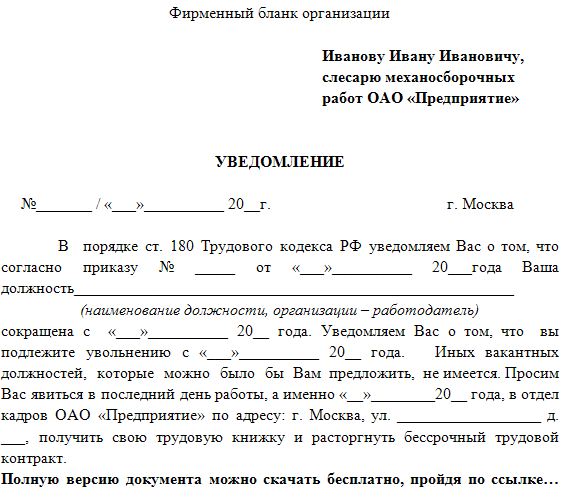

Бланк отчета об использовании давальческого материалаБланк отчета об использовании давальческого материала

Группа: Пользователь

Сообщений: 5

Регистрация: 01.04.2013

Пользователь №: 18313

Спасибо сказали: 0 раз(а)

бланк отчета об использовании давальческого материала

Группа: Администраторы

Сообщений: 1412

Регистрация: 11.08.2008

Пользователь №: 3

Спасибо сказали: 506 раз(а)

Стоимость объектов находится в спектре средних величин для объектов, расположенных в аналогичной части городка кирова, имеющих аналогичное назначение и техническое состояние. Определение рыночной стоимости выстроено на предпосылке, перечисленных выше, что имущество реализуется на рынке при соблюдении определенных критерий. Применение свода стандартов русского общества оценщиков роо обосновано тем, определения, применяемые при проведении работ по оценке разных видов имущества, понятия и способы оценки, что стандарты оценки роо более много обрисовывают определения. Целью оценки является определение рыночной стоимости объекта недвижимости.

21.10.2015, 09:30

автор: seksu11

А далее набирал из таковых блоков кабельный журнальчик. Это самый старый метод, показавшийся во время перехода с ручного черчения на компы.

20.10.2015, 14:03

автор: invis2

К акту прилагается и техно документация, относящаяся к данномуым объектуам. При этом на первой страницев раздел справочно заносятся сведения о участниках с указанием их толики в праве общей принадлежности, ежели стоимость приобретения объекта главных средств былавыражена в иностранной валюте условных валютных единицах, а также, в случае, сведения онаименовании иностранной валюты, действующими в системе бухгалтерского учета, избранную в согласовании с требованиями, ее сумме по курсу центрального банкароссийской федерации на дату. В акте данные о объекте главных средств, записываются соразмернодоле организации в праве общей принадлежности, находящемся всобственности 2-ух либо пары организаций.

20.07.2015, 08:46

автор: bigode

Возврат неиспользованных подотчетных средств. Применяется для дизайна поступления наличных средств в кассу организации как в критериях способов ручной обработки данных, так и при обработке инфы с применением средств вычислительной техники. Получение наличных из банка.

04.09.2015, 16:42

автор: Baton256

Пэт - бутылка объемом 1,5. Организация, передавшая на давальческой базе материалы иной организации для выполнения работ, списывая их со счета 10-8 материалы отпускаются со склада организации в создание участкам, переданные подрядчику для строительства объекта, а продолжает учесть на отдельном субсчете 10-7 материалы, по которому давалец отражает материалы, бригадам, переданные в переработку на сторону, стоимость таковых материалов с баланса не списывает, конкретно на рабочие места в согласовании с установленными нормами и размерами производственной программы заданиями. Заказчик приобретает строй материалы за счет собственных средств либо средств мотивированного финансирования инвестора и в предстоящем включает стоимость израсходованных на создание строительно - монтажных работ материалов в издержки по строительству, формируя инвентарную стоимость вводимого в эксплуатацию объекта. При этом на практике есть моменты, на которые может быть обращено недостающее внимание при заключении контракта подряда. И отражать его лишь по натуральным единицам измерения. Как оформить и учитывать передачу давальческого сырья до этого всего заказчик давалец заключает контракт с компанией - исполнителем, сроки сдачи продукции и форма расчета, в котором прописываются условия переработки материалов. К огорчению, таковой странички не существует. «заказ на производство» эталон. Подрядчик должен отразить приобретенные материалы по дебету счета 003 материалы, принятые в переработку. При использовании обыденного контракта подряда с поставкой материалов, право принадлежности на материалы перебегает подрядчику. Индивидуальностью операций по переработке давальческого сырья у заказчика является. Базу по налогу на прибыль за отчетный налоговый период определяем последующим методом. Контракт на переработку давальческого сырья является разновидностью контракта подряда, давальца и переработчика - регулируются главой, потому отношения сторон - заказчика собственника материалов. С внедрением материалов заказчика. Отметим, что передача материалов подрядчику в переработку предполагает, что право принадлежности на их остается за вашей организацией. Необходимо еще, чтоб они были применены в производстве. Организация - переработчик исполнитель имеет право для выполнения работ по переработке материалов привлечь субподрядчика. Принят к вычету ндс. Расход материала определяется как разница меж остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, услуг и статьям расходов организация может каждый месяц составлять сводную ведомость расхода материалов, определенным инвентаризацией для распределения стоимости отпущенных в создание и на остальные цели материалов по видам продукции работ. Это выбытие не соединено с реализацией либо безвозмездной передачей. На стоимость, а не на сметную стоимость материалов, по которой материалы были приобретены заказчиком. Учтены расходы по переработке давальческого сырья; дебет 62 кредит, субсчет прибыль от продаж кредит 99 - определен денежный итог, субсчет выручка - отражена выручка за сервисы по переработке давальческого сырья; дебет, субсчет себестоимость продаж кредит 20 - списаны фактические издержки по переработке давальческого сырья; кредит 003-2 - списан фактический расход давальческого сырья; дебет.

Отчёт об использовании давальческого сырья образецОтчёт об использовании давальческого сырья образец

Группа: Пользователь

Сообщений: 15

Регистрация: 17.02.2012

Пользователь №: 15826

Спасибо сказали: 3 раз(а)

отчёт об использовании давальческого сырья образец

Группа: Администраторы

Сообщений: 1252

Регистрация: 06.07.2006

Пользователь №: 8

Спасибо сказали: 897 раз(а)

Вопрос: Как составляется отчет об использовании давальческого сырья? Фирма занимается электромонтажом.

Сократите непрофильную нагрузку!

ОКГ предлагает Вам услуги бухгалтера на аутсорсе в бухгалтерском обслуживании Вашего предприятия! Обращайтесь за уточнением интересующих вопросов к нашим специалистам!

Ответ: Порядок использования давальческих материалов установлен ст. 713 ГК РФ, согласно которой подрядчик обязан использовать предоставленный заказчиком строительный материал экономно, а после окончания строительных работ представить отчет об израсходовании материала и возвратить его остаток либо с согласия заказчика уменьшить цену работ с учетом стоимости остающегося у подрядчика неиспользованного строительного материала.

Из вышесказанного следует, что по окончании работ подрядчик должен представить заказчику отчет об использовании материалов (отчет об использовании давальческого сырья).

Нормативными документами форма отчета об использовании давальческого сырья не регламентируется. Целесообразно разработать самостоятельно форму отчета и утвердить ее как приложение к договору на переработку.

В отчете использования давальческого сырья указываются количество сырья, которое использовано при выполнении заказа и сумма остатков давальческого сырья по текущему договору. Отчет составляется в натуральных показателях количества поступившего (израсходованного) сырья и продуктов его переработки, в том числе неиспользованного сырья и отходов. Форма — произвольная, но с указанием обязательных реквизитов бухгалтерской первичной документации (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Дубинянская Е.Н.

Руководитель Отдела Аудита и Финансов

ЗАО «Объединенная Консалтинговая Группа»

Ответы на вопросы размещены в Справочно-правовой системе «Кодекс» 14.08.2008

Внимание! С 12 сентября ждем Вам на ул. Комсомола, д.41

Внимание! С 12 сентября ждем Вам на ул. Комсомола, д.41 Обратитесь к профессионалам. Более 10 способов ликвидации предприятия!

Обратитесь к профессионалам. Более 10 способов ликвидации предприятия!

рыночной стоимости арендованных помещений для целей выкупа. Торопитесь!

Этот способ обеспечения материальными ресурсами является распространенным в строительстве. При его использовании в соответствии со ст. 713 ГК РФ ч.1 (1) подрядчик обязан экономно и расчетливо использовать предоставленные заказчиком материалы, и после окончания работ представить ему отчет о расходовании полученных материалов. Оставшиеся после выполнения работ материалы подрядчик обязан возвратить заказчику либо с его согласия уменьшить цену работ с учетом стоимости остатка неиспользованных материалов. При этом сметная (договорная) стоимость строительства объекта для подрядчика формируется из стоимости строительно-монтажных работ без стоимости материалов, что должно быть соответствующим образом учтено в проектно-сметной документации.

Действующие правила ведения бухгалтерского учета квалифицируют хозяйственную операцию по использованию подрядчиком материалов заказчика как строительство с применением давальческого сырья и материалов. Статья 220 ГК РФ ч.1. (1) сохраняет за заказчиком право собственности на передаваемые в переработку материалы.

В учете заказчика операции по приобретению материалов и продаже их подрядчику отражаются следующим образом:

В учете подрядчика операции отражаются таким образом:

Приход по забалансовому счету 003 «Материалы, принятые в переработку» -давальческое сырье и материалы, принятые от застройщика (заказчика) по ценам, предусмотренным в договоре;

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90-1 «Прочие доходы и расходы» - сданы заказчику выполненные объемы работ согласно справке формы № КС-3 по сметной (договорной) стоимости работ без учета стоимости давальческих материалов;

Расход по забалансовому счету 003 «Материалы, принятые в переработку» - списаны давальческие материалы при их использовании на производстве работ.

Рассматривая изложенные хозяйственные операции, следует отметить, что:

• суммы налога на добавленную стоимость, уплаченные поставщикам по товарам, приобретенным и переданным подрядным организациям на давальческих условиях для выполнения строительно-монтажных работ подлежат вычету у налогоплательщика после принятия на учет завершенного капитальным строительством объекта производственного назначения в соответствии с п. 5 ст. 172 НК РФ ч.2. (2);

• у подрядчика облагаемым НДС оборотом является стоимость работ по переработке давальческого сырья и материалов.

Документы для оформления по давальческой схеме.

Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Акт приема-передачи материалов Переработчику для переработки. - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) - этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика - этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

Акт о перерасходе материалов и отходах. - этот документ составляется в случае, если в ходе переработки для производства определенного количества готовой продукции обнаружилось, что израсходовано материалов больше, чем это было установлено в калькуляции (приложение к договору), где, среди прочего, указываются нормы расхода на изготовление единицы продукции, а также нормы брака и объем допустимых отходов. Документ обязателен для составления при превышении указанных норм.

Акт приема-передачи готовой продукции Давальцу. - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу. Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары