�������: 4.6/5.0 (1720 ���������������)

�������: 4.6/5.0 (1720 ���������������)���������: ������/�������

������������ � ������ ������� ������� ���������� � ������. ������ ��� � ����� ����������. ������� �������� � �������� ��� ��� �������� ��� ������� ���������� ���� �������� ���. ������ ������� ���������� (���) ���� � ��������� 1������������ 8 �������� 3.0 (����� 1). � ��� �� ������ ������� ������� ������ ��� � �������� ���.

��� � �������� ������� ������� ���������� ��������, ������������ ��� �������������. � ������ 2 ������ 2 ������ 54-�� ���������, ��� ��� ����� ��������� ������ ��� �������� ��. ������������! � ����� ����������� ���� ���������, ������� ���������� ���. ��� ������� ��� ����������� �� ����������� ����������, ������������ ������� � �����. �������� ������� ������� ����������. �������� �������� ������ ���������� �� �������. ������� ������������� �������� (�������, ����������) �� � 2015-2016 ����� �� ������������ �����. ��� ���� ����� ��� �������� ������� ������� ����������. ���� �� ����� ������������� ������.

������� - ��� �� �������� �����������, �������������� ������� ������� ���������� (� 10 ������.). ��� � �������� ��� ����� ���� ��������� � ������������. ����� ����� ��� �������. ��� � �������� ������� ������� ���������� ��������, ������������ ��� �������������. ����� 0504816 ��� � �������� ������� ������� ���������� ������ �������� ������� �� �� 139 �. � ��� �� ������ ������� ������� ������ ��� � �������� ���.

���� ���: �� ������������ �� ��������

����� ����������, ���������

� ����� ������������ ����������� ��� �������� �������������� ���������� ��������� ���� �������, ����������, �������� ���������, �������������� ���� ��������� ������������� ��������. ������ �� ��� ��������� �������� �������� ������� ����������. ��������, ��� ��������� ������� � ���� ����������� �������� �� ������� ����������, ������� �� ����������, ���������� �������� ��� ��������, ������� ����� � ��������� �����, �������� � ������ ���������� ���� ��������� ����������. ����� �� ���� ������ ���������� ����������� �� ����� ������� ������� ����������. ��������������� ��� ����� ��� �����������.

������ ������� ���������� � �� ��������� � ����������� ���� ������

������ ������� ���������� (���) – ��� ������ ��� ����������, ������� �������� (��������) ������ �� �������� � ����������������� �����, ���������� ��� �� ������������. ����������������� �� ������������� ������������ ���������� � �������� �� ������������ � ������������� � ������������ � �������������� ������ ��������� �� �� 22.12.2001 � 1846 "� ��������� �������� ������������ � ������������� ������� ������� ����������".

������� ������������� � ����� ��� ��������� ����������� � ������� ������������� � �������������� ����� ������� ������� ����������, ������������ �������������� ������� �� �� 18.12.2008 � 196 (����� – ���������� � 196).

�������������� ���������� �������� ��������� � ��� ����������� ����������� ��������� � ������������ ����� ������ (����� – ���) � ������������ � �������������� ������ ��������� �� �� 06.07.2011 � 912 "� �������� �������� � ������� ������������ ����� ������ ������� ���������� � ���������� � ������������ �������� ������ � �������� ���������, ��������� ����������� ���� ��������� ������������� ������ ��������� ��" (����� – ������������� � 912).

��� – ��� ��������������-����������� �������, �������������� ����� ������������ ��� ������ �� �������������, ��������������, �����������, �������������, ������������ ����������������, ����������������, ���������� ������� ���������� � ���������� � ������������ �������� ������ � �������� ���������, ���������� � �������� ������� ���������� � ���������� � ������������ �������� ������ � �������� ��������� (����� – ������), ���������� �������� �������� ��������� � ���, � ������� ���������� ����� ������.

� ������� ��� ����� �������� ������ �������� �� �������������, �������������, ���������� ����������������� � �������� ������� ����������, ���������� � �������� ��������� � ������� ������� ����������, �������, ��������� �������, ��������� ��������������. ����� ����������, ������������ � ����������� ����� ������, ����� �������������� ���������� �������� ������������ ������������� ���������, ��� ������������ ��������� ��������� ������� ������������� ������������. ���, ��������� ����������, ������������ � ���, �������������� ������ ����� ����������, ��� �������������� ����� ������� �� ������������ ��������� ��������������. ��� � ���������� ����� ������� ��������������� ���������� ��������� ������.

���������������� ������������ ����� ������ ��������� ����������� ���� � �������� ������������� ���������������� �������� �� �������������� ���������� ������� ����������, ���������� � �������� ��������� �� ������� ����������� �������� ��������������.

���������: �������� � ������������ ���������� �������������� ������� ��������� ������� ����������, ��������� � ����������� ���� ������, � ����� � ��������� �� ����������������� ����� �������� �� ����� http://blank.bisc.by.

�������������� � 912 (� ���. �� 13.02.2012 � 144) ����������:

1) �������� ������� ���������� � ���������� � ������������ �������� ������ � �������� ���������, ���������� � ������� �������� ��������� � ���:

�) ������ ���������� � ������������ �������� ������:

– ��������� � ������ �������� �������� ������� ��� ������� ������� (���������� �����, �������� �����) ��� ���������� �������� ����������� ��������� � (���) ����������� ������������ ������ � ��������� ����������;

– �������� ��������� ����� 0402370004;

– ��������� �������� �����;

– ������ ������ ��������� �������� ��������;

– �������-������������ ���������;

– �������� ���������;

�) ��������� � ������������ �������� ������:

– �������� ����� ��� ���������� ����������� ��������;

– �������� ����� ��� ���������� �������� �������;

– �������� ����� ��� �������������� ����������� �������� � ������������� ��������� �������;

– ����������� ����� ��� ���������� ����������� ��������, ������������� ��������� �������, ���������� �� ���������;

– ����������� (�����������������) ����;

– ����������� ����, ��������������� ��� ���������� ���������������� ���������� �� �������� (���������) ����������� ���������, ��������� ���������������� ��������� � ��������� �������� �����;

– ����������� ����, ��������������� ��� ���������� ���������������� ����������, ����������� � ������������ � ����������������� �� �������� ������ �������;

– ����������� ����� ��� ���������� �������� �������, ���������� � ����� �����������;

– ����������� �����, ��������������� ��� ���������� ����������� ��������, ����������� ��� ������� ������������������� � ��������������� ��������, � ����� �������������� ���� ���������� � ����� ����������� ���� ��������;

�) �������� ���������:

– ����� ��������� � �����������;

2) �������� �����������, �������������� ������������ � ���������� (������) �������:

– ��������������� ��������� ����������� "�������������-������������ ����� �� ������� � ������";

– ��������������� ��������� ����������� "������������ "������������" (����� – ��� "������������ "������������");

– ��������������� ��������� ����������� �������� ����� "��������".

������������� ���� ������� ������� ����������

������������� ���� ������� ������� ���������� ������������ ����������� ����� �� ������� ���� ������� � ������ �� �������� (����������� ������������� �����) �� ������������ ����� 006 "������ ������� ����������" (�. 20 ���������� � ������� ������������� � �������������� ����� ������� ������� ����������, ������������ �������������� ������� �� �� 18.12.2008 � 196 (����� – ���������� � 196)).

������ ���� ������������ ��� ��������� ���������� � ������� � �������� ����������� �� �������� � ���������� ��� ����� ���, � ���� �� ������ ������� �� ����������� ��������� ��� � �������� ������ (�. 84 ���������� � ������� ���������� �������� ����� ������ �������������� �����, ������������ �������������� ������� �� �� 29.06.2011 � 50 (����� – ���������� � 50)).

���������������� ����������� ������������� ����� ���� ������� ������� ���������� �� ������� �������������� ���������� (�. 20 ���������� � 196).

����������� ������� ������� ���������� ���������� � ���������� ���������� �������� (�. 21 ���������� � 196):

�-� 10 "���������" – �-� 60 "������� � ������������ � ������������"

– � ������ �� ���������� ������������� �������� �� ������������ ���

– ����������� ������� ���������� ����� � ������� �� ����������� ��������� ��� �������� ������.

�������� ��� � ��������� ����������� ������������� ��� (�������� ���������� ����� � ������� �������) ���������� (�. 22 ���������� � 196):

– �� ������� ������������� ����� 006.

�������� � ����� ����������� � (���) �������������� ��� �� ������� ���� ������ ������������ �������, ������ �������� �� ������� ������, ����������� �������������� ������ ��� ���������� ������, � ����� ��������� ������������ ������������� (������, ����������, ������ ������������ ����� � ��.), ������������ ��� �������� ������� �� �������� �� ����������� ������������� ����� ������������� ������������, �������� ���������� �������� (�. 24 ���������� � 196 � ������ ���� ���������� �� �������������� ����� ������� � ��������, ������������ �������������� ������� �� �� 30.09.2011 � 102 (����� – ���������� � 102)):

�-� 91 "������ ������ � �������" – �-� 10

– � ������ �� ���������� ������������� �������� �� ������������ ���

– �������� ���������� ����� � ������� �������.

���� ����������� �������� ����, �� ������������ ����������� ��� � ������ �� ��������, ��������� ����������� � (���) �������������� ������� �������� �������� �������� �. 25 ���������� � 196:

�-� 94 "��������� � ������ �� ����� ���������" – �-� 10, 08 "�������� � ������������ ������", 20 "�������� ������������", 23 "��������������� ������������", 26 "����������������� �������", 29 "������������� ������������ � ���������", 44 "������� �� ����������" � ��.

– ��� ���������� �������� ��� (���� � ������ ���������� � �.�.)

– �������� ���������� ����� � ������� �������;

– �� ��������� ����������� � (���) �������������� ������� ������� ����������.

����� ���������� �� ������������ ��������, ��� ��������� �������� ����������� ������� � �����������, �������� ������������� �����, � ����� �������� �������������� � ����������� ���.

��� "������" ���� ����������� �������-������������ ��������� ����� ���-1 (����) 100 �������, ����� �� � � 2473901 �� � 2474000, � ��� "������������ "������������" �� ��������� �������� ��������� ����� �� � 1541471 �� 08.04.2013. ��� ������� ������ �������� � ����� �� ����������. ������� ��������� ������ �.�. �������� �������������� ����������� – ���������� ������� �.�. 50 ������� ����� �� � � 2473901 �� � 2473950. � ������ 2013 �. ������������� ������������ ��� �������� ������ ���� ������������ 23 ������ ���-1 ����� �� � � 2473901 �� � 2473923, � �.�. � ���������� ���� ������ �������� 26 ������ 2013 �. ���� ��������� 2 ������ ���-1 ����� �� � 2473922 � � 2473923.

���������� ���������� ������, � ����� ����, �������� � �������� ���.

����������� ������� ���������� ����������� ������������� ���� �������� � ��������-��������� ����� �� ����� ������� ������� ���������� (���������� 2 ���������� � 196). ����� ����������� ����� ������ ���� �������������, ������������, ��������� ������� � ��������� ������������� � ������� �����������. ��������-��������� ����� ����� ������� ��� �� ��������, ��� � �� �������� ��������� ���������� (��. 8, 9 ���������� � 196). � ����� �������� �������� � ���, ������� ���������� �������� ����������� ������������� �����. �� ������ ��� ��� ��������� ���� ��� ��������� ������ �����, ������ �������� �� �������� ������� ������������ ��������� �������.

������ ��� ������������� ������������ � �������� �������������� �� ��������-��������� ��������� �� ������ ������� ���������� � ���������� ������������ � �������� ���������� ����������� ��� ���, ��� ��������������, � ��������� ����� � ������� ������� (�. 11 ���������� � 196).

������� ������, ����� ������ ����� ���� ��������� ������������� ������������, ��������, �� ������� ���� ������������ ������� � �.�. � ������ ������ ����� ��������� �������� �������� ����������� �������. ��� ����� ���������� ���� ��������� ������ ������� ������� ����������, ���������� ����������� (�. 15 ���������� � 196).

���������: ��������� ���� ��� ������� ����������� ������������� �����, �� ��� �� ���� ����� �������� � �����������.

����������� ��� ������ � ������������ �� ��� �������� �������� � ����������� � ������� ������ ����� ���������� ���������� �������� �������� ���������� ���������� ���������������� (�. 15 ���������� � 196). �� ��������� ����� �������, ����� ����������� ������ ������� �� ����������� ������ ������� � �������� ������������� �. 15 ���������� � 196 ��������, ������������ ��� �� �������� �����������, �������������� ������� ������� ���������� (�. 16 ���������� � 196).

������, �������������� ������������� ������������, ����������� � ��� ��������� ����������� ������������� ����� �� ��������� ���� �� �������� �������������� ��� (�. 14 ���������� � 196). ��� ������ ���� �������� ������� ��������, �������������� �������� �������������� �������, � ��������� ������������� ����������� ��� �������������� �� �����.

��� �������� �� �������������� ��� �� ������� �������������� �����������, ����������� ������, � ����������� ����������� ����������� ��������-������� �� ��������� �������������� ��� (�. 12 ���������� � 196). ��� ������ ��� ����������� � ��� �� ��������� ��������-��������� ��������� �� ��� ����������� ��������������� �����.

��� � ��� ���������� ������ ����������?

������������, ����, ��������, �������������, � �.�. �������, ������� ���������� ������������ ������, �� ��������� � ������������������� ������������ � �������, ������������ ����������� � ������� ������������, �����, ��������, ������������� � �������� ������� ���������� � ������������ �������� ������, ���������� � �������� ������� ���������� � ���������� � ������������ �������� ������ � �������� ���������, ���������� � ������� �������� ��������� � ��� ������� ���������� � ���������� � ������������ �������� ������ � �������� ���������, ������������ �������������� ���, ������� � �������� �� �� 12.08.2011 � 33/77/17 (����� – ���������� � 33/77/17).

����� ���������� � 33/77/17 ���������������� ������ �� ������ ���������� � ������������ �������� ������, ���������� � ������� �������� ��������� � ��� � ������� ����������� � ������������� � 912.

���������� ������� ������������ �������������� ��� ������� �������� �� ����������� � ��������������� ������� ������������ (���� ��������� ���) � ��� ������������ ��������� � ����� ���������� ���������, ��������������� ������ ��������� ������� �� ��������� �����-�������, � �� ��������� ��������� ����������:

– ��������� � ����� ���������, ��������������� ��������� ��������� ������������ (������ � ���������� �� ��������� ������������, ��� ������� �� ������� ������ ��������, ��������� ��� ����� ������ ���������� ������������ ����, ��� �������� ������� (��������), ��� ����������-�������� �������, ��� ������������� ������������ �������������� �����������), � ����� ��������� ���������, ��������������� ��� ��������, – ��� ���������� ������������ �����������;

– ������������ �� ��������� ������� � ��������� ���������, ��������������� ��������, – ��� ���������� ����� �������������, �� ����������� ������������� �����������;

– ��������� � ����� ���������, ��������������� ��������, – ��� ���������� ��������������� ���������������.

��������� �������������� ����������, �� ����������� ������������ �� ��������� �������, ����� ������ � ������� �������� ��������.

�����������, ����������� ������ ����������, ����� ��������������� �� �� �������� � ������������� � �������� �� ���� ������������ �� �����������.

�����! �������� �������������� ������� ��������� ��������� �� ������� �� �������������� ����������� ������ � ���������������� ������ (� ������ �� ���������� ���������� ��) (���� ���������� �� �� 23.10.2012 � 488 "� ��������� ����� �� �������������� ���������� ����������� ���� ��������� ������������"). ����� �������� ����� ����������� � ������������������ ������� ������� ��� ������� ���������� � ���������� � ������������ �������� ������ � �������� ���������, ����������� ������ �� ��������-����� http://blank.bisc.by.

������� �� �� ��� 6%. �������� ������ ���������. �������� ������ ��� � ����������. �������� ��� � ������� ���, �������� ������� ������������ ��������������� � �����������, ������� ������ ���, ������ ����� ����� ��� � ���� � ��� ������ � ������� ���. ��� ���������� ��������:

1) ����������� �������������� ������� �������. � ����� ������ � � ����� �������� ����� �������� � ����� ����� ��� �������� �������?

2) ����� �� �������� �����-�� �������������� ���������? ��������, � ��������� ������� ����������� "������ �� ���" ��� ������������ ����������?

22 ����� 2016, 10:04 ������, �. ������

������ ������� (7)

1) ����������� �������������� ������� �������. � ����� ������ � � ����� �������� ����� �������� � ����� ����� ��� �������� �������?

������

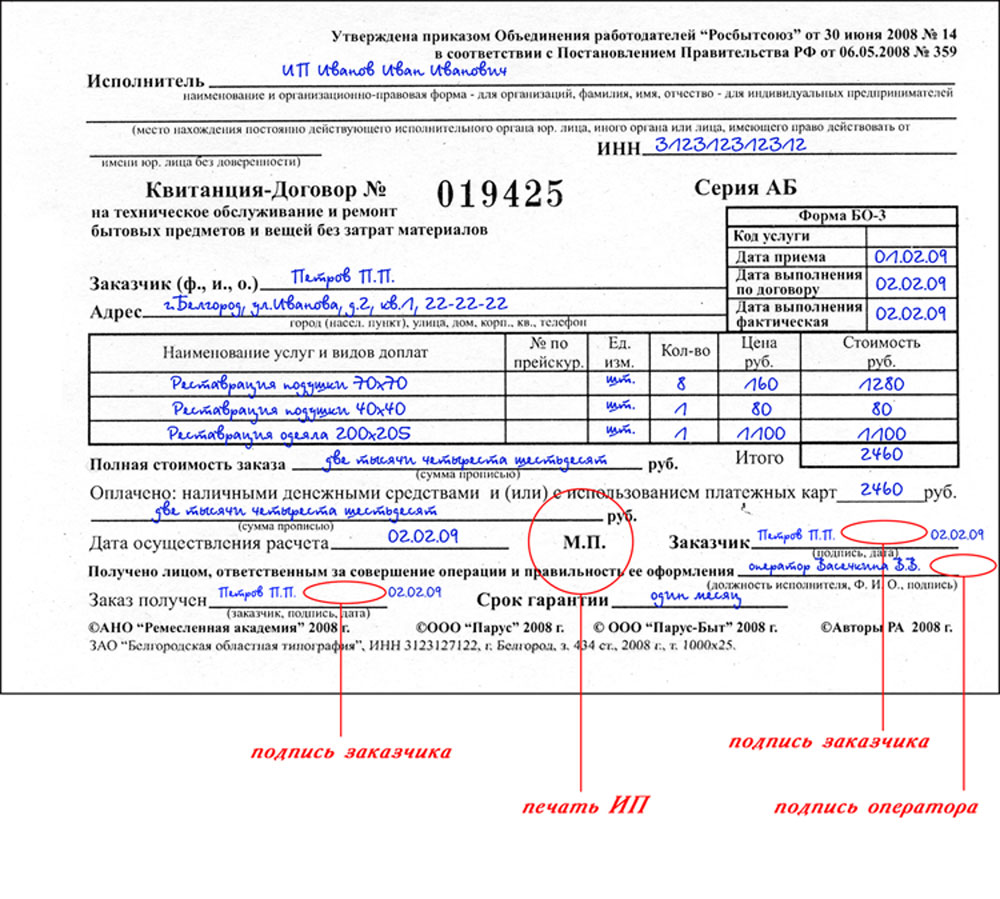

������������ ������, �� ��� ������ � ������ ���� �������� ������������� ������������� �� �� 06.05.2008 N 359 (���. �� 15.04.2014) �� ������� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������

17. �������������� ������� ���������� �������������� � ����� ���������� �������������� ����������� � ����� �������� �������� �������.

19. ����������� � ����������� ����� ����� ���������� (�������), �������������� ����� �������� �������� �������� ������� (� ��� ����� � �������������� ��������� ����), �������� � ������������������� ���� �� ����� 5 ���. �� ��������� ���������� �����, �� �� ����� ��������� ������ �� ��� ���������� ��������� �������������� ����� ���������� (�������) ������������ �� ��������� ���� �� �� �����������, ������������� ���������, ������������ ������������� ����������� (�������������� ����������������). � ����� �� ������� ������������ ������������� ��� ����������� ������ ����������.

��� ���� �������������� ������ ����������� � ����� ���������

10. ����� ��������� ������ ����������� ����� � ����������, ����������� �� �����������. ����������� ��� ����������� ����������� ����� ��������� ��������������� � ����������� � ����� ����� ������� ���������� �� ��� ����, � ������� ��� �����������. 2) ����� �� �������� �����-�� �������������� ���������? ��������, � ��������� ������� ����������� ������� �� ��λ ��� ������������ ����������?

������

������� �������������� ���������� �� ����, ����� ������ ������������ ������ � ��� ������, ���� ������ ������ ��������� � ��������� �� ��� ��, � ��� ��������

14. ������������ ����������� (�������������� ���������������) ��������� � ����������, �������� ���������� ���������, ��������, ���� � ������ ������� ����������, � ����� ����� �� ��������� �������� �������� ������� �������� ����������, ������� � ������������ ��������������� � ������������ � ����������������� ���������� ���������.

������������ ����������� (�������������� ���������������) ������� �������, �������������� ����������� ������� ����������.

22 ����� 2016, 10:13

��������� �������������� � ������������ ��������������� � ����������� �������. ����� �� ���� "������ �� ���" � ����������?

22 ����� 2016, 10:35

���� ������ � ������?

����������� �������������� ������� �������. � ����� ������ � � ����� �������� ����� �������� � ����� ����� ��� �������� �������?

������

����� ���������, �������, �������� ������ � ������ ���������� �������������� ���������� ������� ����������, �������������� ����� �������� �������� �������� �������, �������� � ����������� � ������������������� ����, ����������� � ����������� �����, � ������ ��� �� ������ ����������� �� ����� ���� ���. �� ��������� �������������� ����� ��������, �� ����������� ����� ��������� ������ �� ��� ���������� ��������� �������������� � �������� ��������� ������, �������������� ��������� ������� ����������, �� ����� � �.�. ������� �� ���� �� �� �������� (�����������) ������������ �� ��������� ���������� ����� ��� ������������ ��������������. � ����� �� ������� ��������� ��������� � ������������ ������������� ��� ����������� ��� ������������, �������� � ��������� ��������� ������� ����������.

22 ����� 2016, 10:14

1) ����������� �������������� ������� �������. � ����� ������ � � ����� �������� ����� �������� � ����� ����� ��� �������� �������?

������

������ ����. ���������� ����� ������ ����������� � �������� ���. �������������� ��� ������ ������ ������������. ������� ������ �� ���� ���� ���.

2) ����� �� �������� �����-�� �������������� ���������? ��������, � ��������� ������� ����������� ������� �� ��λ ��� ������������ ����������?

������

��� �������� ��� ������������ ��� ������ �������� ������. ����� �� �������� � �������� ��� ��������. � ������ ������, ����������� ��� �� ������, � ���� ���������� �������������� ����������, ����������� ���.

22 ����� 2016, 10:15

��������� �������1) ��������� �� � ����� ����� ������ ����� ��������� ������ �������, �������� ��������?

2) ��� ���������� ���������. ���������� �� � ��� �������� � ������������ ��������������� ��� ��������� ����� ������ �� ����?

22 ����� 2016, 10:37

1. �������������� ���� ������� � ������������ ������������ � ������� ������������ �������� ������� �� 13.06.1995 �. � 49 ��� ����������� ������������ �������� �� �������������� ��������� � ���������� ������������

�������� 2.1. �������

���������� �������������� � �������� ����, ���� �� ����������, �������� ��������� � ���������� ������������, ����������� ��� ������ �� ���, ��������������� ������������� �����������, ����� �������, ��������������� � ������� 1.5 � 1.6 ��������� ������������ ��������.

�������� �. 1.5, 1.6 �������

1.5. � ������������ � ���������� � ������������� ����� � ���������� � ���������� ��������� ���������� �������������� �����������:

��� �������� ��������� ����������� � ������, ������, �������, � ����� � �������, ��������������� ����������������� ��� �������������� ���������������� ��� �������������� ���������� �����������;

����� ������������ ������� ������������� ����������, ����� ���������, �������������� �������� ����������� �� ����� 1 ������� ��������� ����. �������������� �������� ������� ����� ����������� ���� ��� � ��� ����, � ������������ ������ � ���� ��� � ���� ���. � �������, ������������� �� ������� ������ � ������������ � ��� ����������, �������������� �������, ����� � ���������� ����� ����������� � ������ �� ���������� ��������;

��� ����� ����������� ������������� ��� (�� ���� ������� � �������� ���);

��� ������������ ������ ������� ��� ���������������, � ����� ����� ���������;

� ������ ��������� ��������, ������, ������ ��� ������ ������������ ��������, ��������� �������������� ���������;

��� ���������� (�������������) ����������� ����� ������������ ��������������� (���������������) ������� � � ������ �������, ����������������� ����������������� ���������� ��������� ��� ������������ ������ ������������ �������� ���������� ���������.

1.6. ��� ������������ (���������) ������������ ��������������� �������������� ���������� ��� ����� ������������ ���������� (���������), ��� ������� �� ���������� (�������) ����� ���������� ��������� ��� ������, � ����� �� ���������� ������ ��� ���������� ������ ���������� (�������).

��������� �� �� �� ��� � �� ���� ��������� ������������� ���������� �� �����������, ��� �� ���� ���� ����������� ��������� �������������� ������ ��� ����� ���. ���� ����� ������ ��� ������� ����.

2. ��� ������������� � ���������� ����� ���� �������������� ����������.

22 ����� 2016, 10:19

��������� ��������� ������ 1 - �������.

�� ������ 2 - ��� ���������� ���������. ���������� �� � ��� �������� � ������������ ��������������� ��� ��������� ����� ���?

22 ����� 2016, 10:34

11. ������������ ������� ���������� ����� ������������� � �������������� ������������������ �������. ��� ���� ��� �������������� ���������� ������ ��������� � ������� ��������� ������ �������������� ���������� ��������� ����������:

�) ������������������ ������� ������ ����� ������ �� �������������������� �������, ����������������, ����������� � ��������� ��� �������� � ������� ��������� � ������� �� ����� 5 ���;

�) ��� ���������� ������ ��������� � ������� ��������� ������������������ �������� ����������� ���������� ����� � ����� ��� ������.

13. ���� ������� ����������, ������������� ������������ ��������, �� �� �������������, ������ � ������� ������� � ����� ����� ������� ����������. ����� ����� ����� ������ ���� �������������, ������������ � ��������� ������������� � ������� ����������� (�����������) ����������� (�������������� ����������������), � ����� ��������� ������� (�������).

15. ������ ����������, ����������� � ����������� (��������������� ���������������), ����������� ����������, ��������� � ������ 14 ���������� ���������, � ����������� ��������, ������������ ������������� ����������� (�������������� ����������������). ������� ������������ � ���� ����������� ������� ����������. ��� ������� ����������� ������������ ������������ ����������, ����� � ������� ������� ���������� ������, ��������� � ���������������� ���������� (���������, ���������� � �.�.), � ������������ ��� ������� ������� ����������. ���, ������������ ������������� ����������� (�������������� ����������������), �������� ���������� ��� �������� ������� ���������� �� ���� ��������� ����������.

16. ������ ���������� �������� � ������������� ������, ������ � (���) ���������� ������������� ���������� � ��������, ����������� �� ����� � �������. �� ��������� �������� ��� ����� �������� ������� ���������� ������������� ��� �����������������.

17. �������������� ������� ���������� �������������� � ����� ���������� �������������� ����������� � ����� �������� �������� �������.

18. ��� ������������� �������� �� ���������� �������������� ������� ���������� ����������� ������� ������ ����������� (��������������� ���������������) � ������� �������� ���������� (����������) ��� ��������������� ��������������� �� �������� (���������� �� ������� ������) �������������� ������ � ����������� (�������������� �������), � ����� ������� ����� ���������� (�������� ����������), ���������� � ��� �����������, ������������ ����, ��������� � ������ (�������� ����������), ������, ���������� � �������� �����.

22 ����� 2016, 10:23

������� � ������������ ��������������� � ����������� �������. ����� �� ���� ������� �� ��λ � ����������?

������

����� ��� ������� ������� ����������

15. ������ ����������, ����������� � ����������� (��������������� ���������������), ����������� ����������, ��������� � ������ 14 ���������� ���������, � ����������� ��������, ������������ ������������� ����������� (�������������� ����������������). ������� ������������ � ���� ����������� ������� ����������. ��� ������� ����������� ������������ ������������ ����������, ����� � ������� ������� ���������� ������, ��������� � ���������������� ���������� (���������, ���������� � �.�.), � ������������ ��� ������� ������� ����������. ���, ������������ ������������� ����������� (�������������� ����������������), �������� ���������� ��� �������� ������� ���������� �� ���� ��������� ����������.

22 ����� 2016, 10:37

�� ������ 2 � ��� ���������� ���������. ���������� �� � ��� �������� � ������������ ��������������� ��� ��������� ����� ���?

������

���������� ��������� ��� ������-�������� ������� ����������, ��� �� ���� �������, ��� �������� ��������� ��� ��������������� ����������, ������ �� �����.

22 ����� 2016, 11:10

����� �����?Одним из обязательных для формирования документов для юридических лиц и индивидуальных предпринимателей является БСО. Данный документ представляет собой бумагу строгой отчетности.

При этом использовать её необходимо в строго установленных государством случаях. При этом необходимо обязательно хранить журнал учета БСО, а также сами бланки строгой отчетности в течение определенного периода времени.

По истечении определенного периода времени необходимо будет соответствующим образом списывать данный документ. Процедура данная имеет свои особенности и нюансы.

Со всеми ними стоит ознакомиться заблаговременно. Это позволит избежать штрафов и других осложнений с законодательством, контролирующими органами.

Сегодня практически все без исключения предприятия обязаны использовать ККМ – контрольно-кассовые механизмы. Данные устройства применяются для формирования специальных чеков.

Причем как в случае наличного, так и безналичного расчета. Но в отдельных случаях подобные документы могут быть заменены специальными БСО – бланками строгой отчетности.

Такие документы также являются подтверждением осуществления оплаты и заранее печатаются в типографии. Впоследствии в них вносятся все необходимые данные.

При этом существуют определенные стандарты составления и хранения. Их необходимо обязательно соблюдать. Важно помнить о формате составления само журнала.

БСО можно использовать в следующих случаях:

Когда предоставляются услуги, которые обозначаются в ОКУН

Химчистка, ателье и многое другое

Если оказываются услуги в ОКУН не обозначенные

Но при этом оказываемые населению за определенную плату

Важно помнить о недопустимости использования таких бланков в следующих случаях:

Имеются определенные правила списания бланков строгой отчетности в бюджетном учреждении, а также коммерческом.

К наиболее важным вопросам, рассмотреть которые необходимо будет заблаговременно в целях исключения сложностей с контролирующими органами, можно отнести:

Существует достаточно обширная нормативная база, регулирующая применение бланков этого вида, а также их списание, утилизацию. Но для верной трактовки всей отраженной в ней информации требуется понимать значение терминов.

К наиболее существенным на данный момент относятся следующие:

Аббревиатура ККМ расшифровывается как контрольно кассовый механизм. Данным термином обозначается большое количество самого разного оборудования. В первую очередь это кассовые аппараты, банкоматы, платежные терминалы.

Банкоматы и платежные терминалы позволяют осуществлять всевозможные операции по оплате услуг, товаров, а также приобретению товаров. Главной особенностью является отсутствие необходимости в присутствии оператора.

Наличные денежный расчет

Операция, когда деньги передаются непосредственно наличными средствами. Безналичный расчет – оплата при помощи специальной банковской карты. В независимости от способа перечисления средств необходимо выдавать платежный документ. Он может быть различного типа

Энергозависимая память, применяемая в машинах ККМ. Используется для регистрации различных данных при осуществлении денежных операций. Фискальный режим – режим, в котором осуществляется регистрация всех данных на обозначенную выше память. Вся техника, применяемая для регистрации денежных операций, обязательно регистрируется в специальном государственном реестре

Документ, в котором отражаются данные при осуществлении оплаты за услуги, товары. Сама аббревиатура расшифровывается как «бланк строгой отчетности»

Журнал учета БСО

� еестр в бумажном формате, ведется на предприятии или же у ИП (индивидуальном предпринимателе). Приказ на списание, акт – документ, составляемый когда подходит срок утилизации БСО. Данный момент отражается в действующем на территории законодательстве

Возможные причиныСама процедура списания бланков такого рода осуществляется только при соблюдении определенных, установленных законодательством условий.

Списание необходимо будет осуществлять в следующих случаях:

Если вышел срок хранения документов

Длительность его составляет всего 5 лет

Если бланки были по какой-то причине уничтожены

Или же утрачены иным образом

Важно помнить о наличии разницы между процедурой списания и уничтожения бланков. Важно помнить, что списание также осуществляется в случае отказа клиента от услуги/товара когда документ уже заполнен.

В таком случае ни в коем случае нельзя просто выбрасывать документ. Требуется сдать БСО в полной комплектации (два экземпляра) или же номера корешков. Обязательно совпадение серий и номеров.

Важно помнить, что существует установленные законодательством формат как БСО, так и актов. приказов списания бланков строгой отчетности.

Важно придерживаться всех правил, отраженных в действующих законодательных нормативах.

Пример приказа на списание БСО старого образца можно найти в интернете или же в налоговой. � аботники данного учреждения обязательно должны дать необходимую консультацию.

Правовая базаПроцесс составления как самих бланков строгой отчетности, так и актов для их списания отражается в специальных законодательных нормах.

Помимо данного закона необходимо также использовать следующие НПД:

Процесс отражения ликвидации, порчи или же списания полностью стандартен и является идентичным вне зависимости от того, каким образом реализуется процедура бухгалтерского учета (1С/вручную). По возможности стоит изучить все моменты заранее.

Налоговая при проведении как камеральных и иных проверок всегда пристальное внимание уделяет именно проводкам с БСО. Так как через такую документацию нередко реализуются всевозможные коррупционные схемы.

Списание бланков строгой отчетности должно обязательно происходит в соответствии с действующими законодательными нормами.

В противном случае возможно наложение административной ответственности со стороны контролирующих организаций. Важно помнить о правилах написания приказа о создании акта.